Taille et part de marché des textiles médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

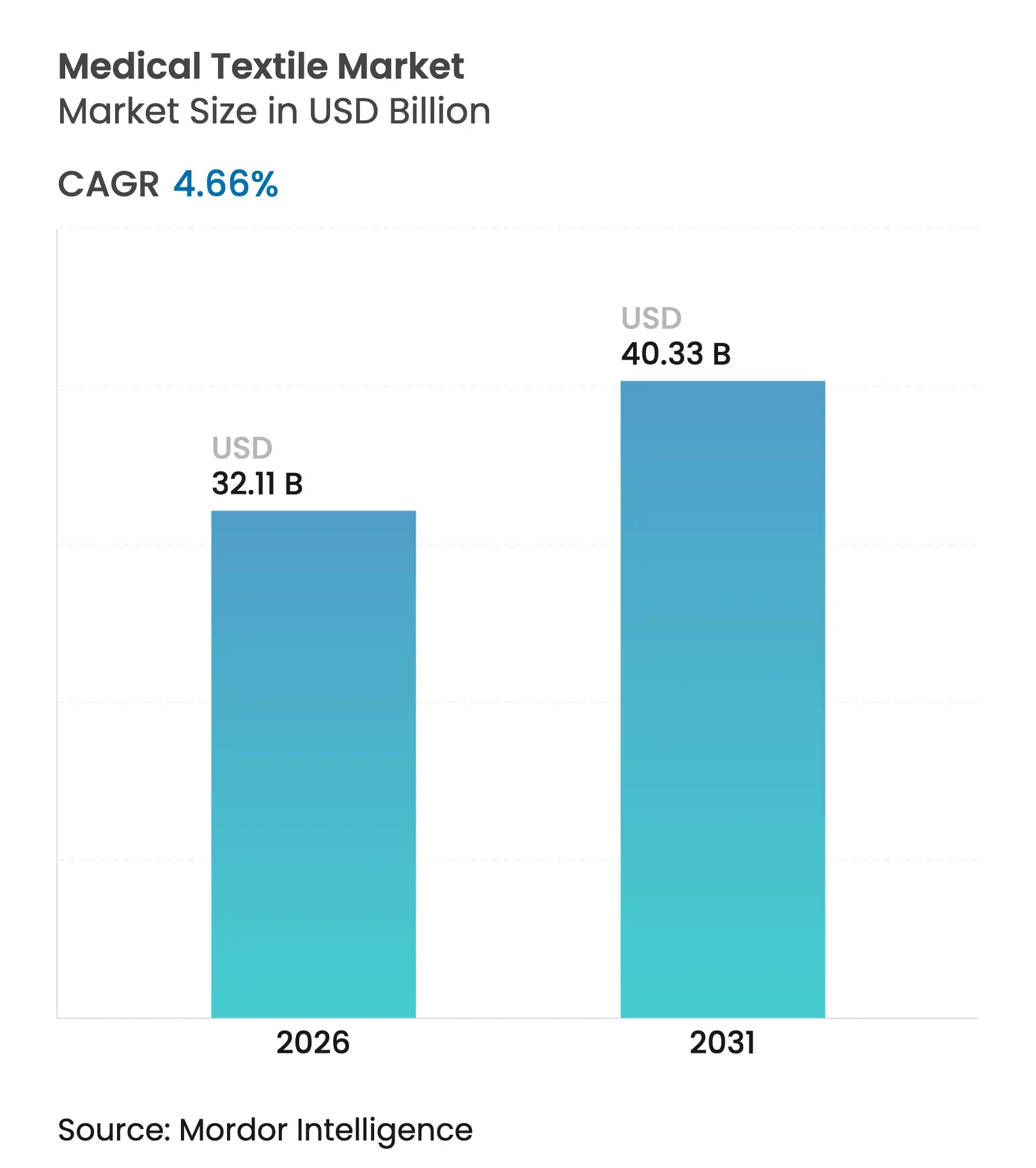

| Taille du Marché (2026) | 32.11 Milliards de dollars |

| Taille du Marché (2031) | 40.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.66% CAGR |

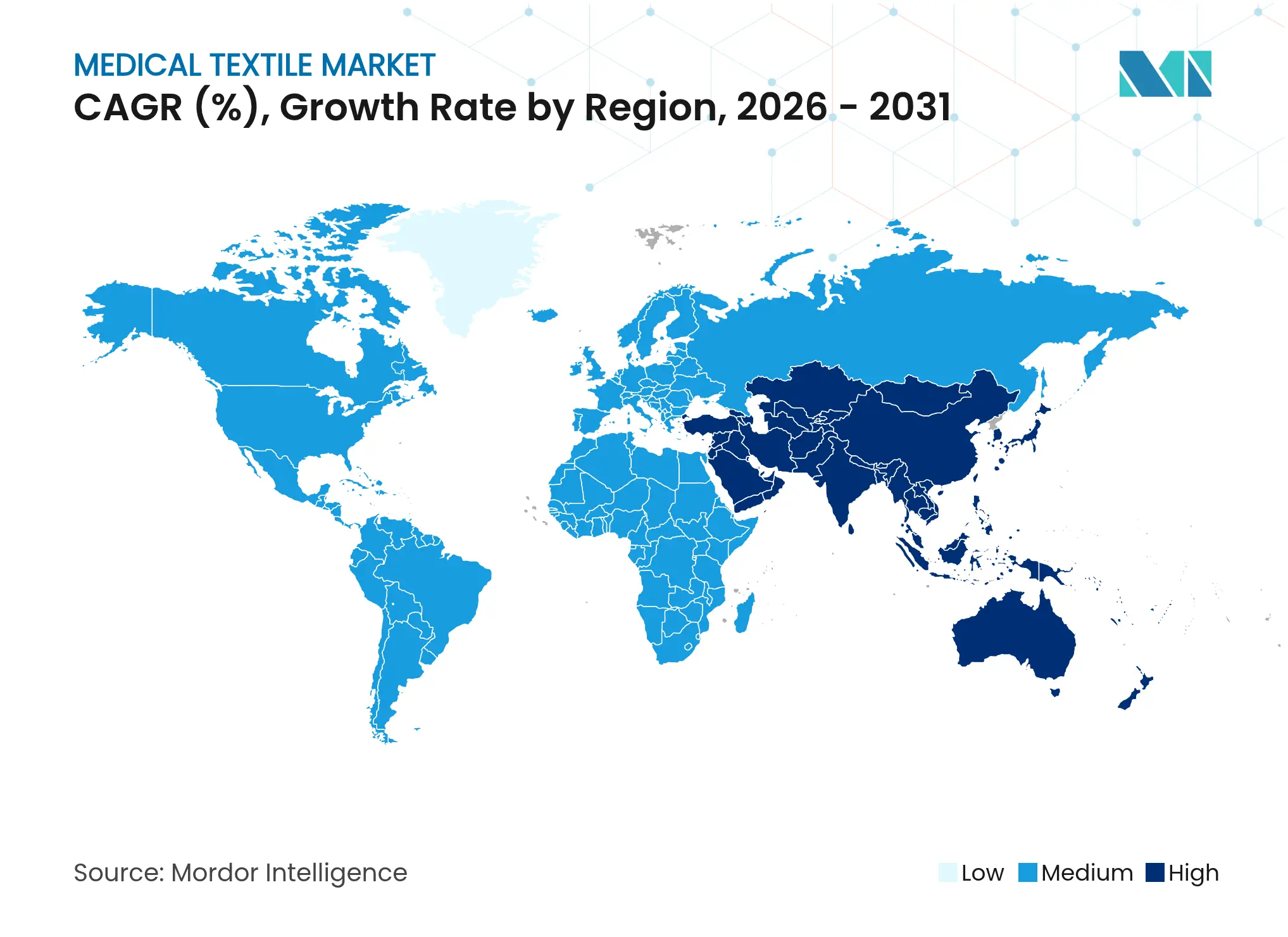

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des textiles médicaux par Mordor Intelligence

La taille du marché des textiles médicaux était évaluée à 30,68 milliards USD en 2025 et devrait croître de 32,11 milliards USD en 2026 pour atteindre 40,33 milliards USD d'ici 2031, à un TCAC de 4,66 % au cours de la période de prévision (2026-2031).

Cette expansion intervient alors que les achats se normalisent après les pics pandémiques et s'orientent vers des forces structurelles telles que les mandats réglementaires favorisant les matériaux à usage unique, la prévalence des plaies chroniques liée au vieillissement des populations, et la commercialisation des revêtements antimicrobiens. Le positionnement concurrentiel est façonné par une concentration modérée, les fournisseurs intégrés tirant parti de leur envergure combinée et les innovateurs spécialisés ciblant des niches à marges élevées. Sur le plan géographique, l'Amérique du Nord est en tête en termes de capacité installée et d'étendue des produits, tandis que l'Asie-Pacifique enregistre les gains de volume les plus rapides, les gouvernements y injectant des capitaux dans les infrastructures de santé et les stocks stratégiques. Les restrictions émergentes de l'Europe sur les substances perfluoroalkylées et polyfluoroalkylées (PFAS) et ses objectifs stricts en matière de durabilité commencent à reconfigurer les préférences en matière de matières premières et les critères d'approvisionnement, un ajustement susceptible de redistribuer les parts de fournisseurs au cours de la période de prévision.

Principaux enseignements du rapport

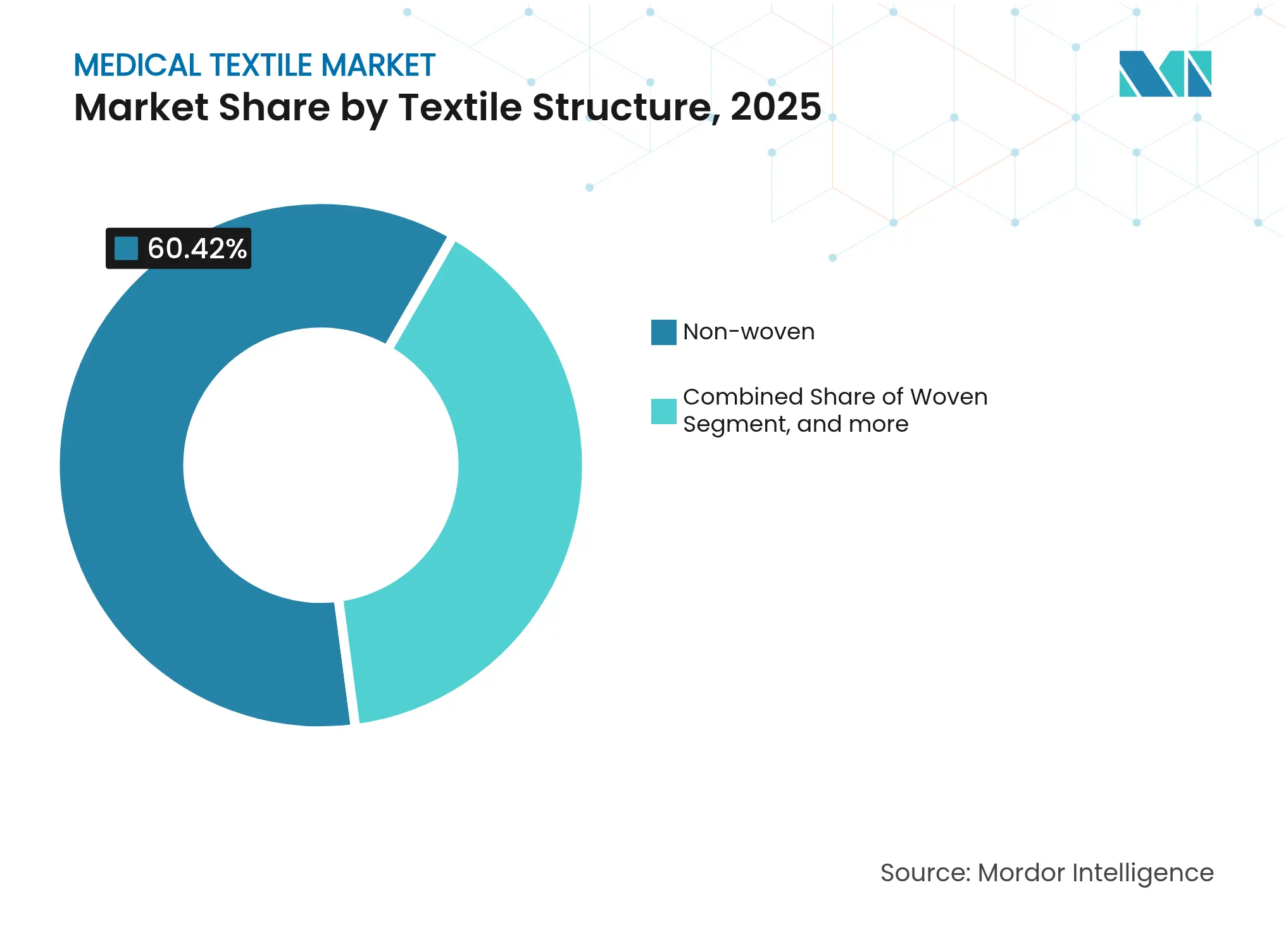

- Par structure textile, les non-tissés ont dominé avec 60,42 % de la part de marché des textiles médicaux en 2025, tandis que les matériaux tricotés devraient se développer à un TCAC de 6,49 % jusqu'en 2031.

- Par biodégradabilité, les produits non biodégradables ont capté 73,85 % de la taille du marché des textiles médicaux en 2025 ; les alternatives biodégradables devraient progresser à un TCAC de 5,82 % d'ici 2031.

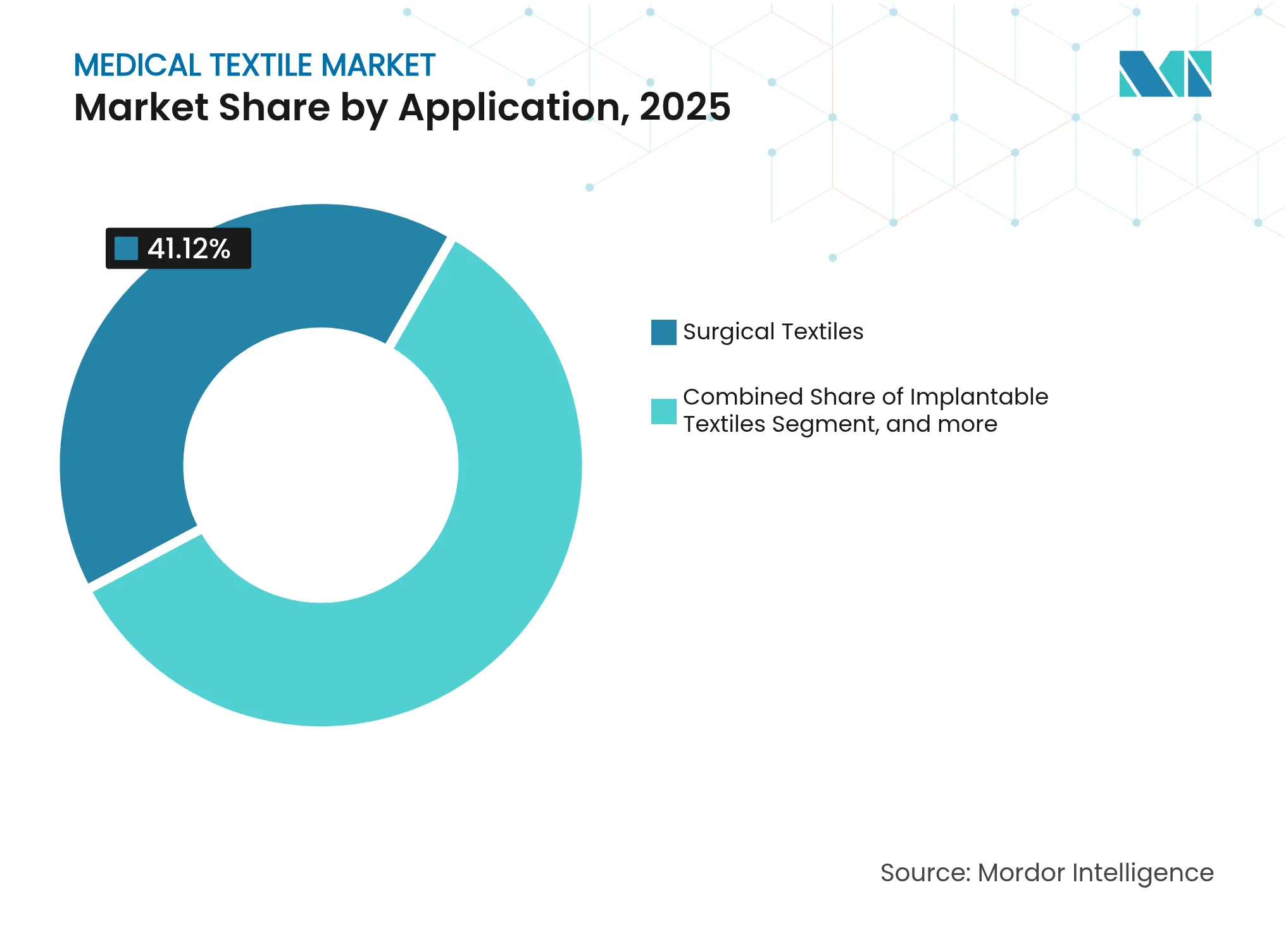

- Par application, les textiles chirurgicaux ont détenu 41,12 % de la part de revenus en 2025, tandis que les textiles implantables mènent le secteur avec un TCAC de 7,74 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques représentaient 57,49 % de la taille du marché des textiles médicaux en 2025, et les centres de chirurgie ambulatoire connaissent la croissance la plus rapide avec un TCAC de 6,86 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 33,62 % de la part de marché des textiles médicaux en 2025 ; l'Asie-Pacifique est en voie d'atteindre un TCAC de 7,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des textiles médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression réglementaire en faveur des draps et blouses non-tissés à usage unique | +0.8% | Mondial, avec l'application la plus stricte en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Vieillissement de la population favorisant la prévalence des plaies chroniques | +1.2% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Revêtements antimicrobiens intelligents atteignant l'échelle commerciale | +0.9% | Amérique du Nord et UE en tête, adoption en Asie-Pacifique à suivre | Court terme (≤ 2 ans) |

| Programmes de durabilité hospitalière favorisant les fibres biosourcées | +0.5% | UE en tête, Amérique du Nord à suivre | Long terme (≥ 4 ans) |

| Essor de l'orthopédie sportive dans les marchés émergents | +0.6% | Asie-Pacifique au cœur, débordement vers l'Amérique latine | Moyen terme (2-4 ans) |

| Stockage militaire et de secours en cas de catastrophe | +0.4% | Asie-Pacifique au cœur, Moyen-Orient et Afrique émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire en faveur des draps et blouses non-tissés à usage unique

Les mises à jour du contrôle des infections post-pandémiques de la FDA américaine en 2024 ont renforcé les seuils d'efficacité barrière pour les draps chirurgicaux, consolidant la demande de non-tissés à base de polypropylène. Des dispositions parallèles dans le cadre du règlement européen sur les dispositifs médicaux imposent désormais des protocoles de validation plus stricts pour les tissus réutilisables, décourageant les systèmes multi-usages. Les hôpitaux répondent en standardisant les kits à usage unique, orientant les appels d'offres en volume vers des fournisseurs intégrés. La visibilité des volumes qui en résulte soutient les ajouts de capacité sur les lignes de soufflage par fusion de fibres discontinues en Amérique du Nord. Les acteurs établis bénéficient de listes de fournisseurs agréés verrouillées qui élèvent les barrières à l'entrée pour les concurrents à faible coût.

Vieillissement de la population favorisant la prévalence des plaies chroniques

La montée mondiale du diabète et des maladies vasculaires augmente l'incidence des plaies chroniques, stimulant directement la consommation de pansements avancés qui reposent sur des tissus en charbon actif et des tissus imprégnés d'argent. L'adoption des soins à domicile progresse à mesure que les personnes âgées recherchent des solutions d'autosoins, stimulant les ventes de vêtements de compression et de pansements faciles à appliquer. L'Asie-Pacifique, menée par le Japon et la Corée du Sud, connaît la demande incrémentale la plus rapide tout en dépendant encore des importations, élargissant le marché adressable pour les producteurs étrangers. Les fournisseurs positionnés dans les technologies antimicrobiennes et de gestion de l'humidité réalisent des marges premium, les résultats cliniques favorisant leur inclusion dans les formulaires.

Revêtements antimicrobiens intelligents atteignant l'échelle commerciale

Les revêtements nanocomposites incorporant du polyuréthane enrichi en magnésium offrent des propriétés résistantes aux infections sans antibiotiques, réduisant le risque de développement de résistances.[1]Phys.org Staff, "Les nanofibres de polyuréthane enrichies en magnésium démontrent une résistance antimicrobienne," phys.org Les dépôts de brevets pour les textiles biomédicaux ont dépassé 113 000 en 2024, signalant une course à la sécurisation du territoire de propriété intellectuelle.[2]PLOS ONE Editors, "Panorama des brevets pour les textiles biomédicaux," journals.plos.org Les premiers adoptants monétisent grâce à une tarification basée sur la valeur auprès des hôpitaux cherchant à réduire les taux d'infections postopératoires. Les commandes pilotes en Amérique du Nord valident l'économie de montée en charge, incitant à des expansions de contrats avec les assembleurs de blouses OEM. Les approbations réglementaires pour les chimies de revêtement se raccourcissent à mesure que les données s'accumulent, comprimant le délai de mise sur le marché pour les seconds entrants.

Programmes de durabilité hospitalière favorisant les fibres biosourcées

Les cadres d'approvisionnement européens évaluent désormais les offres sur les émissions du cycle de vie, donnant aux fibres biodégradables un avantage sélectionnable.[3]Commission européenne, "Critères d'achats publics écologiques pour les textiles," ec.europa.eu Les fils de polyhydroxyalcanoate (PHA) produits par fermentation bactérienne satisfont aux seuils de résistance à la traction tout en offrant une compostabilité totale. Les premiers projets pilotes hospitaliers démontrent des réductions des coûts de gestion des déchets une fois que des filières de collecte séparées existent. La crédibilité des fournisseurs repose sur une documentation transparente de la chaîne de traçabilité, stimulant la demande de certification selon l'ISO 14067. L'incitation économique combine la réduction des frais d'élimination avec la valeur de réputation, accélérant les voies de commercialisation pour les innovateurs biosourcés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tests de biocompatibilité multi-juridictionnels stricts | -0.7% | Mondial, les plus stricts dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en polypropylène de qualité médicale | -0.9% | Mondial, avec un impact aigu dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Lacunes de remboursement pour les pansements avancés | -0.5% | Amérique du Nord et UE principalement, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Manque d'infrastructure de recyclage en fin de vie | -0.3% | Mondial, le plus prononcé dans les marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tests de biocompatibilité multi-juridictionnels stricts

L'élargissement des protocoles ISO 10993 et les mandats eIFU de l'UE obligent les fabricants à financer des études granulaires de cytotoxicité et de sensibilisation avant l'autorisation de mise sur le marché. L'harmonisation parallèle des identifiants uniques de dispositifs (IUD) lie chaque référence à la base de données EUDAMED, ajoutant une charge documentaire. Les entreprises de taille intermédiaire réorientent leurs fonds de R&D vers la conformité réglementaire, ralentissant la vélocité du pipeline. Les grands acteurs établis considèrent cet obstacle comme un fossé protégeant leurs parts, tandis que les innovateurs plus petits s'associent à des organismes notifiés pour partager les coûts de validation. Le délai cumulatif allonge les périodes de remboursement commercial, limitant l'appétit pour le risque dans les projets de science des matériaux radicaux.

Volatilité de la chaîne d'approvisionnement en polypropylène de qualité médicale

La capacité de polypropylène de qualité médicale reste concentrée le long de corridors pétrochimiques vulnérables aux perturbations météorologiques et géopolitiques. Des événements de force majeure en 2024 ont réduit l'approvisionnement en résine, faisant grimper les prix au comptant de plus de 20 % par rapport aux bases contractuelles. Les convertisseurs de non-tissés, incapables de substituer les grades de résine sans requalification, ont absorbé une compression des marges ou rationné les allocations clients. Des stratégies de diversification régionale émergent, notamment l'intégration en amont dans les lignes de résine aux États-Unis et des accords de matières premières en coentreprise en Asie du Sud-Est. Les tampons de stocks, tout en atténuant les pénuries immédiates, alourdissent les charges en fonds de roulement et augmentent les bases de coûts des produits finis, réduisant la compétitivité des prix dans les cycles d'appels d'offres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par structure textile : l'innovation dans le tricoté stimule la croissance premium

En 2025, les non-tissés ont maintenu 60,42 % de la part de marché des textiles médicaux, mais les solutions tricotées sont prêtes pour une expansion à un TCAC de 6,49 % jusqu'en 2031, la demande se déplaçant vers les vêtements de compression, les supports flexibles et les tissus intégrant des capteurs. Les motifs interlock et côte tricotés permettent une élasticité contrôlée essentielle pour les orthèses orthopédiques et la thérapie sportive, tandis que les constructions jersey facilitent le drapé et le confort du patient. La taille du marché des textiles médicaux liée aux formats tricotés bénéficie des avancées en automatisation qui réduisent les temps de changement et les déchets, abaissant ainsi le coût unitaire dans les courtes séries de production. Parallèlement, les tissus tissés maintiennent une utilisation stable dans les sutures et les mailles d'implants, offrant une stabilité dimensionnelle mais captant des revenus incrémentaux limités. Les structures tressées restent de niche, servant les greffes vasculaires qui méritent une tarification premium en raison de tolérances de diamètre exigeantes.

Les producteurs de tricotés exploitent des logiciels de conception pour intégrer des chemins de fils conducteurs, permettant la cartographie de pression en temps réel et la surveillance physiologique, ce qui sous-tend des prix de vente moyens plus élevés. Les fournisseurs de matériaux capitalisant sur les mélanges élastomères et les options de fibres bioabsorbables se différencient sur la résilience et les profils de dégradation post-implant. Les acteurs établis du marché des non-tissés investissent dans la capacité de soufflage par fusion pour les draps et blouses banalisés, misant sur des contrats en volume pour compenser les marges plus faibles. La coexistence de niveaux de commodité et de spécialité indique un champ concurrentiel bifurqué où l'échelle opérationnelle et la sophistication technique sécurisent toutes deux des positions défendables.

Par biodégradabilité : les mandats de durabilité accélèrent l'adoption des solutions biosourcées

Les produits non biodégradables ont conservé 73,85 % de la part de marché des textiles médicaux en 2025, mais les variantes biodégradables progressent à un TCAC de 5,82 %, portées par des directives d'approvisionnement qui internalisent les coûts d'élimination. La taille du marché des textiles médicaux attachée aux offres biodégradables croît à mesure que les hôpitaux testent des mélanges de PHA et d'acide polylactique qui atteignent la compatibilité à la stérilisation tout en se décomposant dans des conditions de compostage industriel. Les développeurs de produits comblent les lacunes de performance historiques en concevant des hybrides multicouches où une barrière biodégradable revêt un substrat à résistance mécanique, maintenant le contrôle des infections sans flux de déchets permanents.

Les mesures réglementaires, telles que le mandat de l'UE sur la collecte séparée des déchets textiles entrant en vigueur en 2025, imposent des frais de responsabilité élargie des producteurs aux fournisseurs non biodégradables, comprimant leur avantage de prix. Les premiers entrants dans les fibres biodégradables obtiennent des certifications de première classe, se protégeant contre les entrants ultérieurs compte tenu des cycles de validation pluriannuels. Les domaines sensibles aux performances, tels que les implants cardiovasculaires, continuent de s'appuyer sur le polyéthylène téréphtalate non dégradable pour une stabilité à long terme. Néanmoins, les comités de durabilité hospitalière pèsent de plus en plus les impacts en fin de vie, suggérant un pivot progressif vers des formats dégradables dans les articles à rotation élevée comme les bandages. Les fournisseurs capables de fournir des substitutions à coût neutre sont positionnés pour une adoption accélérée.

Par application : les textiles implantables mènent la prime d'innovation

Les textiles chirurgicaux détenaient 41,12 % de la part de revenus en 2025, formant la base de flux de trésorerie stable du secteur, tandis que les textiles implantables devraient croître à un TCAC de 7,74 % jusqu'en 2031 en tirant parti des échafaudages imprimés en 3D et des mailles bioabsorbables. La taille du marché des textiles médicaux pour les implantables s'élargit à mesure que les essais cliniques valident l'intégration rapide des tissus et les délais de dégradation contrôlés, permettant des seuils de remboursement plus élevés. Les innovations implantables englobent des sutures électroconductrices qui facilitent la stimulation par micro-courant, améliorant les taux de fermeture des plaies et raccourcissant les séjours hospitaliers.

Les textiles de soins des plaies intègrent des matrices d'hydrogel et des revêtements de nanofibres qui maintiennent un environnement humide tout en délivrant des agents antimicrobiens localement, équilibrant l'efficacité et le confort du patient. Les articles jetables de santé et d'hygiène, bien que dominants en volume, font face à une compression des marges car les acheteurs hospitaliers regroupent les appels d'offres. Les applications extracorporelles comme les filtres de dialyse nécessitent un contrôle précis de la porosité et une biocompatibilité, commandant des valeurs unitaires premium malgré de faibles volumes. Les fournisseurs disposant de portefeuilles multi-applications compensent la volatilité dans les segments à forte innovation en s'appuyant sur le renouvellement régulier des blouses chirurgicales.

Par utilisateur final : les centres ambulatoires stimulent la croissance décentralisée

Les hôpitaux et cliniques représentaient 57,49 % de la taille du marché des textiles médicaux en 2025, mais les centres de chirurgie ambulatoire affichent un TCAC de 6,86 % grâce aux incitations des payeurs pour des soins ambulatoires rentables. Les kits de soins des plaies portables et les packs de draps à usage unique adaptés aux procédures à rotation rapide s'alignent sur les flux de travail des centres de chirurgie ambulatoire. Les environnements de soins à domicile utilisent des matelas intelligents avec des capteurs de pression intégrés pour atténuer les escarres, illustrés par la collaboration de Trelleborg en 2025 avec la Medical Technologies Innovation Facility de l'Université de Nottingham Trent.

Le paysage évolutif de la prestation de soins privilégie des conceptions conviviales avec un codage couleur intuitif et une fixation simplifiée pour soutenir l'application non professionnelle. Les moniteurs de glucose portables basés sur des tissus imperméables à l'humidité mais respirants permettent une collecte continue de données en dehors des environnements cliniques, créant des ventes après-vente dans les patchs de capteurs. Les hôpitaux restent le groupe de clients ancré pour les fournitures stériles en grand volume, mais la croissance s'oriente vers des canaux décentralisés qui valorisent l'agilité plutôt que l'échelle. Les fabricants déployant une distribution omnicanale et un emballage modulaire captent la demande de changement tout en maintenant la conformité dans des contextes réglementaires variés.

Analyse géographique

L'Amérique du Nord détenait 33,62 % de la part de marché des textiles médicaux en 2025, soutenue par des dépenses de santé élevées par habitant, des systèmes de remboursement matures et une base solide de fabrication sous contrat. La région continue d'absorber des innovations à prix premium telles que les blouses antimicrobiennes en nanofibres, les hôpitaux poursuivant des accords d'achat basés sur les résultats. La consolidation récente, notamment l'acquisition par Medline de l'unité de solutions chirurgicales d'Ecolab pour 1 milliard USD, signale un engagement envers des modèles d'approvisionnement verticalement intégrés qui garantissent la stérilité et la fiabilité logistique.

L'Asie-Pacifique affiche un TCAC de 7,08 % et est positionnée pour éroder l'avance nord-américaine d'ici 2031, la Chine faisant évoluer sa capacité au-delà des exportations de commodités vers les domaines des implantables et des textiles intelligents. Les conglomérats japonais investissent dans des startups biotechnologiques américaines pour sécuriser des matériaux de prochaine génération tout en maintenant des références de qualité de production nationale. L'Inde tire parti de la demande en médecine sportive et des programmes de santé financés par le gouvernement pour stimuler la consommation intérieure, attirant des coentreprises multinationales dans des parcs textiles avec des incitations fiscales.

L'Europe progresse sous une législation environnementale stricte qui élimine progressivement les finitions PFAS et impose des intrants recyclables, incitant à la réingénierie des portefeuilles de produits et ouvrant des lacunes de marché pour les entrants biosourcés. Le segment des non-tissés en Allemagne mène la production régionale, soutenu par un héritage dans les tissus techniques et le soutien de l'État aux clusters de recherche. Le Moyen-Orient et l'Afrique connaissent une adoption émergente portée par les achats militaires et les stocks de secours en cas de catastrophe qui valorisent les kits jetables stables en rayon. L'Amérique du Sud reste comparativement modeste, contrainte par les fluctuations économiques, mais cible une croissance de niche dans les produits de soins des plaies alignés sur l'expansion de la couverture d'assurance privée au Brésil et au Chili.

Paysage concurrentiel

La concentration du marché reste modérée, les multinationales intégrées partageant l'espace avec des innovateurs de niche. 3M tire parti d'un portefeuille de soins de santé diversifié et d'une technologie de films maison pour vendre en croisé des tissus barrières et des pansements avancés, protégeant les marges grâce aux économies d'échelle. Freudenberg étend ses compétences en filtration et en entoilage aux non-tissés médicaux, associant l'étendue à des centres de service locaux pour une livraison rapide dans les réseaux hospitaliers européens.

La consolidation stratégique s'est accélérée en 2024, mise en évidence par l'acquisition de solutions chirurgicales par Medline et le rachat par Teleflex des actifs d'intervention vasculaire de BIOTRONIK, une opération élargissant la portée des implantables et ajoutant des synergies de distribution. Ces transactions soulignent la valeur des portefeuilles clés en main qui réduisent le nombre de fournisseurs pour les groupes hospitaliers. Pendant ce temps, Bally Ribbon Mills applique le tissage de qualité aérospatiale aux rubans conducteurs E-WEBBINGS, entrant dans des niches de textiles intelligents où les acteurs établis manquent de savoir-faire approfondi en matière de procédés.

La densité de brevets dans les textiles biomédicaux stimule les investissements défensifs en R&D, les dépôts mondiaux dépassant 113 000 en 2024. Les acteurs établis exploitent la propriété intellectuelle pour maintenir leur pouvoir de fixation des prix, tandis que les startups se taillent des espaces vierges en se spécialisant dans les échafaudages imprimés en 3D ou les composites biodégradables. Les barrières réglementaires ralentissent la banalisation, maintenant la rentabilité pour les premiers entrants capables de financer une validation étendue. Les fournisseurs qui fusionnent l'excellence en science des matériaux avec l'expertise en conformité occupent des positions résilientes, atténuant la menace concurrentielle des producteurs à faible coût.

Leaders du secteur des textiles médicaux

Bally Ribbon Mills

Winner Medical

medi GmbH & Co. KG

ATEX Technologies

Freudenberg Performance Materials

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Les Instituts allemands de recherche sur les textiles et les fibres (DITF) de Denkendorf ont annoncé leur avancée dans le développement d'encres élastiques et conductrices conçues spécifiquement pour les applications de textiles intelligents. Ces encres innovantes peuvent être directement imprimées sur des surfaces de tissu, maintenant une conductivité électrique fiable même sous des contraintes mécaniques telles que l'étirement, la flexion et les lavages répétés.

- Avril 2025 : Trelleborg, un innovateur de premier plan dans les tissus enduits techniques, fait progresser les solutions de santé intelligentes grâce à un Partenariat de transfert de connaissances avec la Medical Technologies Innovation Facility de l'Université de Nottingham Trent. Soutenu par Innovate UK, cette collaboration de 26 mois vise à développer un système de matelas intelligent de pointe pour améliorer les soins aux patients. Ce projet combine la recherche académique avec l'expertise industrielle de Trelleborg pour repousser les limites des textiles médicaux intelligents et redéfinir le confort et l'efficacité clinique dans les environnements de soins.

- Octobre 2024 : Revolution-ZERO, un fournisseur de solutions en textiles médicaux basé à Truro, en Cornouailles, a obtenu un investissement en capital significatif de 1 million GBP (environ 1,28 million USD) du South West Investment Fund, géré par The FSE Group. Ce financement fait partie d'un tour de table plus large de 1,6 million GBP (2,05 millions USD) qui comprend des contributions d'investisseurs providentiels privés.

- Septembre 2024 : Health Care Without Harm, en collaboration avec le Fonds environnemental des détaillants norvégiens (NREF), a lancé une initiative mondiale de deux ans pour révolutionner la production et la consommation durables de textiles dans les soins de santé en Amérique latine, en Asie du Sud-Est et en Europe.

Portée du rapport mondial sur le marché des textiles médicaux

Selon la portée du rapport, les textiles utilisés à des fins médicales sont généralement désignés sous le nom de textiles médicaux. Les textiles médicaux sont des matériaux spécialisés conçus pour des applications médicales, notamment les soins des plaies, les procédures chirurgicales et les produits d'hygiène.

Le marché des textiles médicaux est segmenté par type de structure textile, biodégradabilité, application et géographie. Par type de structure textile, le marché est segmenté en tissé, non-tissé, tressé et tricoté. En termes de biodégradabilité, le marché est segmenté en biodégradable et non biodégradable. Par application, le marché est segmenté en soins des plaies, chirurgical, santé et hygiène, et autres applications. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Tissé |

| Non-tissé |

| Tricoté |

| Tressé |

| Biodégradable |

| Non biodégradable |

| Soins des plaies |

| Textiles chirurgicaux |

| Santé et hygiène |

| Textiles implantables |

| Dispositifs extracorporels |

| Autres |

| Hôpitaux et cliniques |

| Centres de chirurgie ambulatoire |

| Environnements de soins à domicile |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par structure textile | Tissé | |

| Non-tissé | ||

| Tricoté | ||

| Tressé | ||

| Par biodégradabilité | Biodégradable | |

| Non biodégradable | ||

| Par application | Soins des plaies | |

| Textiles chirurgicaux | ||

| Santé et hygiène | ||

| Textiles implantables | ||

| Dispositifs extracorporels | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de chirurgie ambulatoire | ||

| Environnements de soins à domicile | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché mondial des textiles médicaux d'ici 2031 ?

Les prévisions indiquent que la valeur atteindra 40,33 milliards USD, contre 30,68 milliards USD en 2025, reflétant un TCAC de 4,66 %.

Quelle catégorie de tissu domine actuellement la demande de textiles médicaux ?

Les matériaux non-tissés représentent 60,42 % de la part grâce à leur utilisation généralisée dans les draps, blouses et équipements de protection individuelle (EPI) à usage unique.

À quelle vitesse les textiles implantables se développent-ils au sein du secteur ?

Les applications implantables progressent à un TCAC de 7,74 % jusqu'en 2031, le plus rapide parmi tous les segments majeurs.

Quelle région devrait afficher la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 7,08 %, portée par les ajouts de capacité dans les soins de santé et les stockages stratégiques.

Quelle tendance de durabilité influence le choix des matériaux dans les hôpitaux ?

Les équipes d'approvisionnement favorisent les fibres biodégradables, poussant cette catégorie à un TCAC de 5,82 % à mesure que les objectifs de réduction des déchets se renforcent.

Pourquoi les centres de chirurgie ambulatoire attirent-ils l'attention des fournisseurs ?

Leur TCAC de 6,86 % met en évidence un glissement vers les procédures ambulatoires qui nécessitent des solutions textiles légères à usage unique par patient.

Dernière mise à jour de la page le: