Taille et part du marché des blouses hospitalières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.11 Milliards de dollars |

| Taille du Marché (2031) | 5.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des blouses hospitalières par Mordor Intelligence

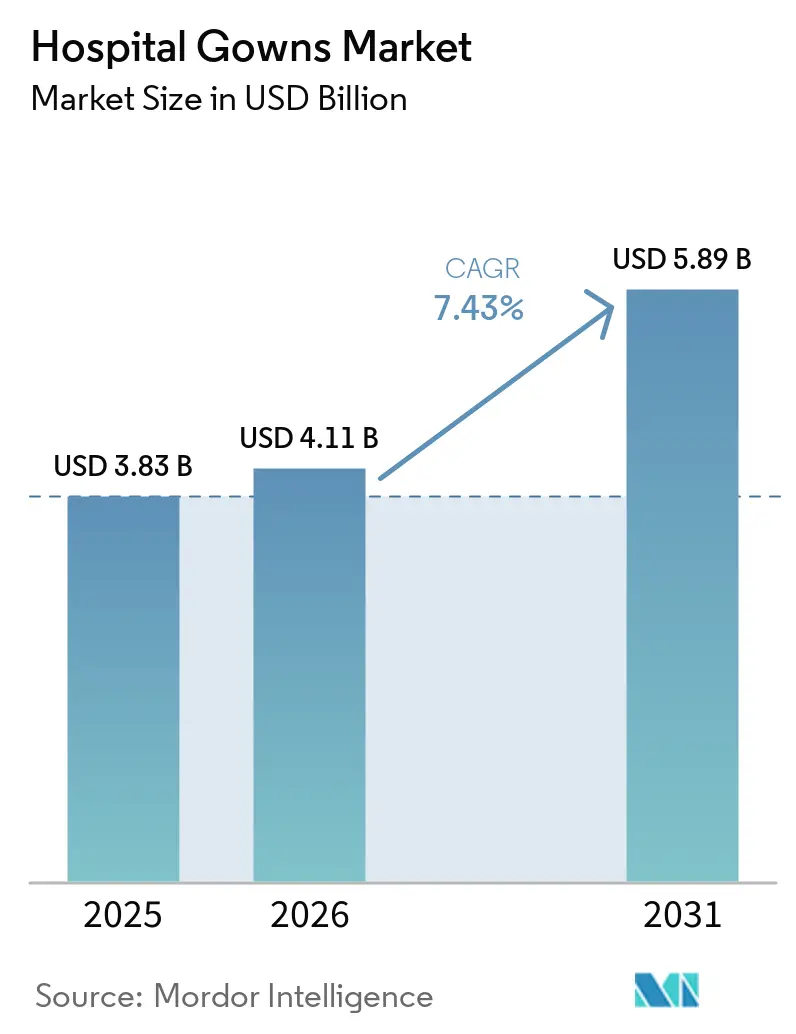

La taille du marché des blouses hospitalières devrait passer de 3,83 milliards USD en 2025 à 4,11 milliards USD en 2026 et atteindre 5,89 milliards USD d'ici 2031, à un CAGR de 7,43 % sur la période 2026-2031.

La demande reste soutenue car les règles de prévention des infections, la hausse des volumes de procédures et un contrôle plus strict des infections associées aux soins maintiennent l'utilisation des blouses dans les hôpitaux, les établissements de soins de longue durée et les structures de soins ambulatoires. La reprise chirurgicale et le déplacement continu des procédures vers des structures ambulatoires efficaces augmentent la consommation de blouses par cas, notamment là où la rotation rapide des salles et les protocoles de protection standardisés sont essentiels. L'Amérique du Nord continue de dominer le marché des blouses hospitalières, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à mesure que la capacité hospitalière, la demande procédurale et les investissements en prévention des infections augmentent au sein des grands systèmes de santé. L'Europe devient une arène d'approvisionnement distincte sur le marché des blouses hospitalières, car les objectifs de durabilité poussent davantage de systèmes de santé à évaluer les textiles réutilisables pour les blocs opératoires et les modèles de service en circuit fermé. La concurrence sur le marché des blouses hospitalières reste modérément fragmentée, mais la concentration des matières premières dans les non-tissés à base de polypropylène et l'application plus stricte des allégations de performance barrière augmentent le risque d'exécution pour les fournisseurs qui se positionnent à la fois sur le prix et la conformité.

Principaux enseignements du rapport

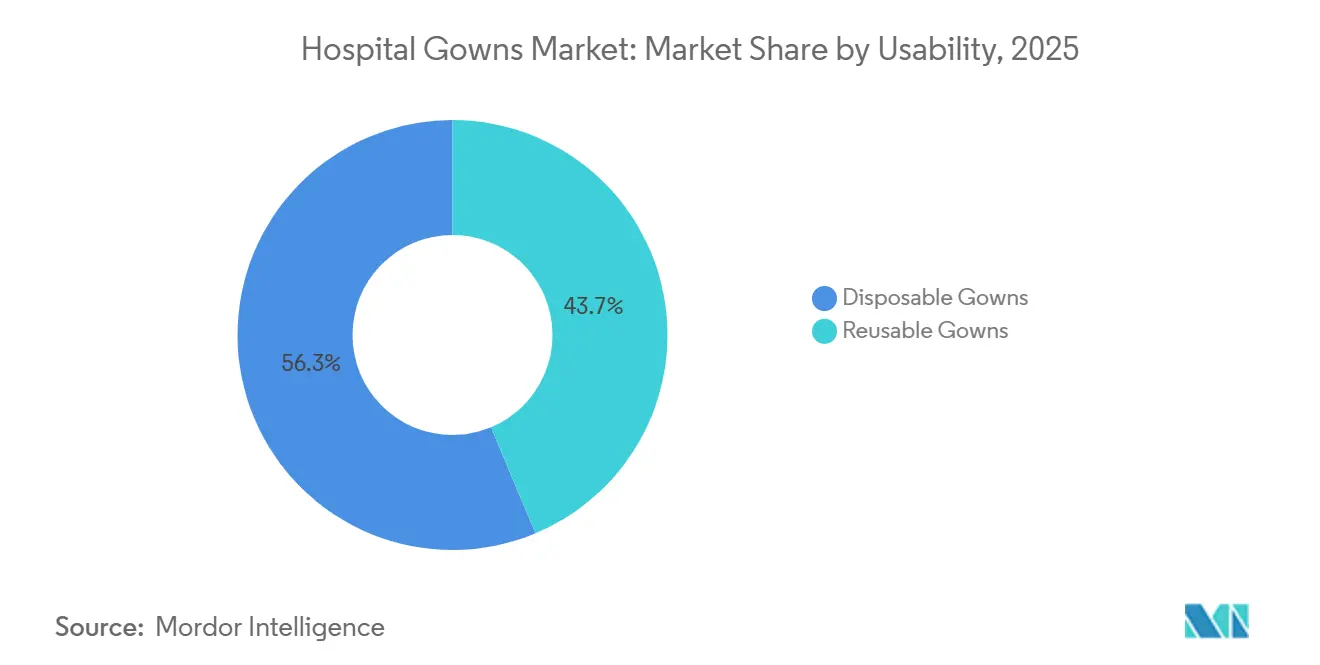

- Par utilisabilité, les blouses jetables représentaient 56,31 % de la part du marché des blouses hospitalières en 2025, tandis que les blouses réutilisables devraient progresser à un CAGR de 10,38 % jusqu'en 2031.

- Par type, les blouses chirurgicales représentaient 45,24 % de la taille du marché des blouses hospitalières en 2025, tandis que les blouses patients devraient croître à un CAGR de 10,52 % jusqu'en 2031.

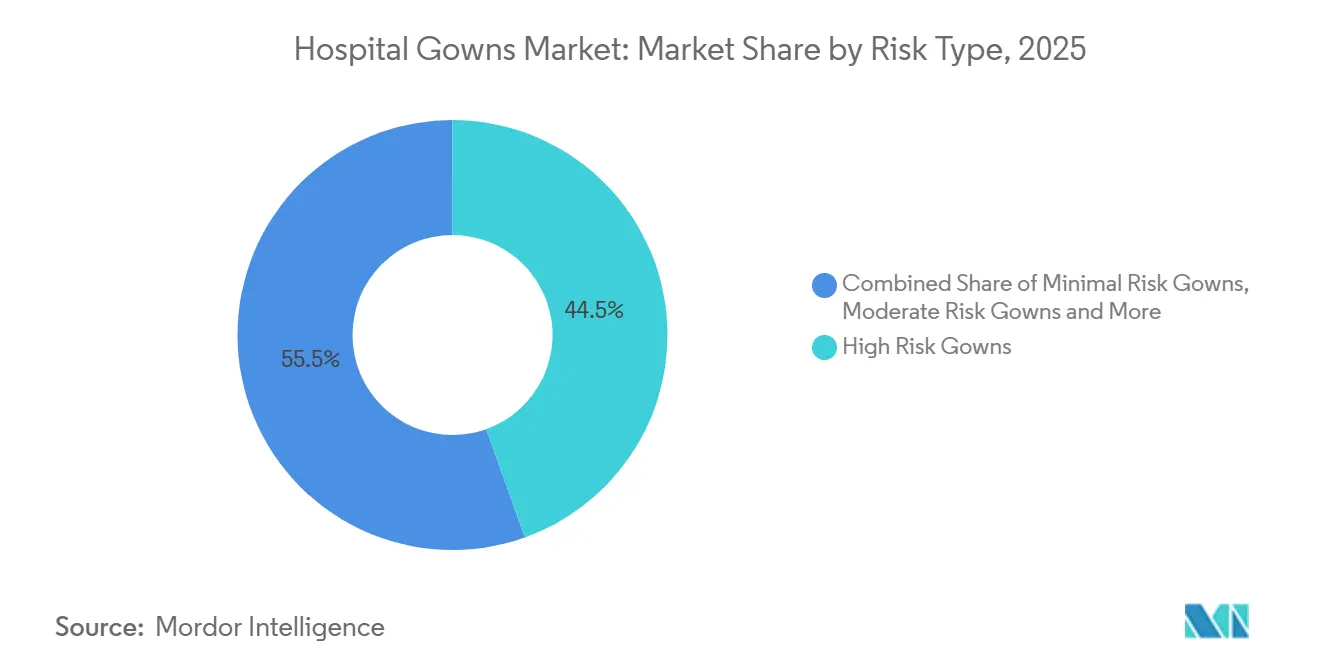

- Par classification de risque, les blouses à haut risque détenaient 44,52 % de la part de revenus en 2025, tandis que les blouses à risque minimal devraient progresser à un CAGR de 11,25 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques représentaient 56,24 % de la part en 2025, tandis que les centres de chirurgie ambulatoire devraient enregistrer un CAGR de 9,52 % jusqu'en 2031.

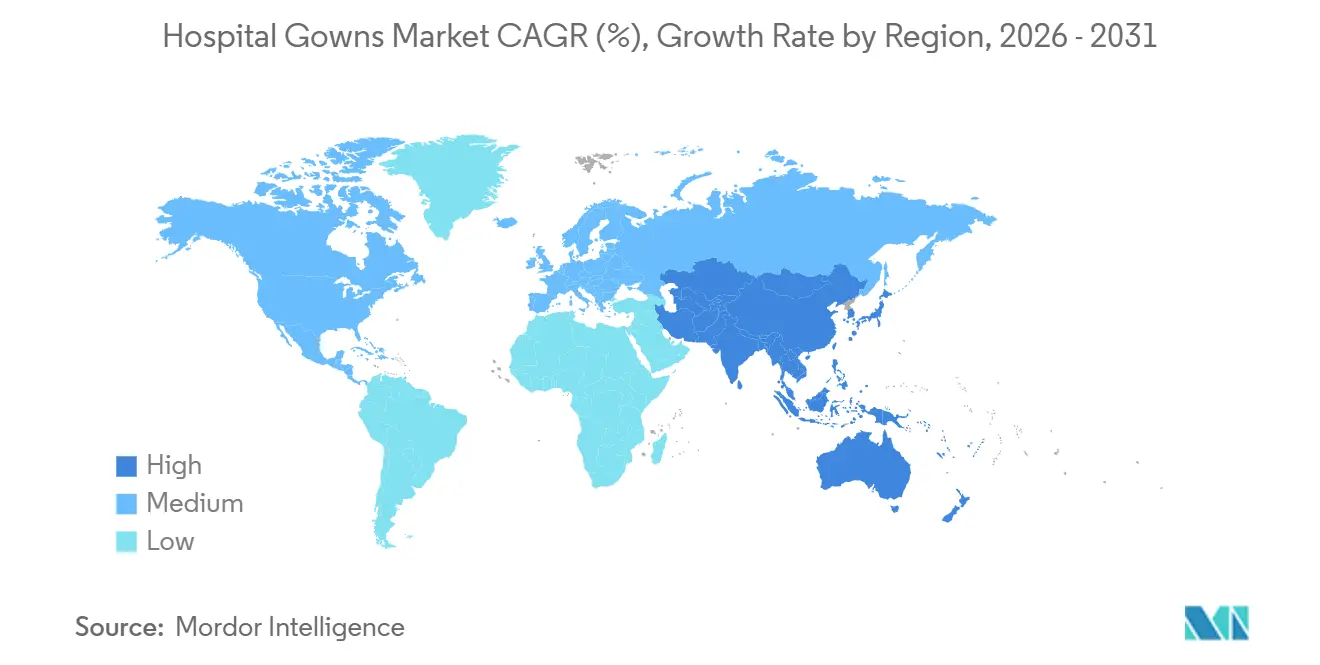

- Par géographie, l'Amérique du Nord détenait 38,52 % de la taille du marché des blouses hospitalières en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 9,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des blouses hospitalières

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mandats de contrôle des infections et prévention des infections associées aux soins | +1.8% | Mondial, plus élevé en Asie-Pacifique, Moyen-Orient et Afrique, et dans les pays à revenu faible et intermédiaire avec une charge élevée d'infections associées aux soins | Court terme (≤ 2 ans) |

| Croissance des volumes chirurgicaux et exigences de débit procédural | +1.5% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique en tête de la reprise | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Préférence croissante pour les blouses jetables dans les structures de soins à forte rotation | +1.2% | Amérique du Nord, marchés émergents d'Asie-Pacifique, Moyen-Orient | Court terme (≤ 2 ans) |

| Approvisionnement en blouses réutilisables axé sur la durabilité dans les systèmes de santé matures | +0.9% | Europe, Canada et États-Unis | Moyen terme (2-4 ans) |

| Validation du lavage des blouses réutilisables et modèles de service en circuit fermé | +0.6% | Europe occidentale, Australie et Nouvelle-Zélande, et certains réseaux de distribution intégrés d'Amérique du Nord | Moyen terme (2-4 ans), Long terme (≥ 4 ans) |

| Vérification des performances des blouses, traçabilité et numérisation des achats | +0.5% | Amérique du Nord, Europe du Nord, avec extension vers les pays du Conseil de coopération du Golfe et les marchés principaux d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de contrôle des infections et prévention des infections associées aux soins

Les infections associées aux soins continuent de créer un plancher de demande solide pour le marché des blouses hospitalières, car les protocoles de prévention exigent une utilisation régulière des blouses dans les soins aigus, les soins de longue durée et autres contextes de contact avec les patients. L'OMS a rapporté que les infections associées aux soins ajoutent 25 millions de journées d'hospitalisation supplémentaires chaque année en Europe et imposent entre 13 et 24 milliards EUR (15,1 à 27,9 milliards USD) de coûts annuels, ce qui rend difficile le report des dépenses de prévention des infections. L'OCDE a également constaté que les mesures de prévention et de contrôle des infections, y compris l'utilisation appropriée des blouses, peuvent réduire les infections jusqu'à 70 % et générer un retour de 24,6 USD pour chaque USD investi dans les pays de l'OCDE, de l'UE et de l'EEE[1]Organisation de coopération et de développement économiques, « La santé en un coup d'œil, Europe 2024 », OCDE, oecd.org. La charge est encore plus élevée dans les contextes à faibles revenus, où l'OMS a noté une incidence des infections bien plus grande, ce qui pousse les grands systèmes publics à formaliser l'approvisionnement en vêtements de protection plutôt que de le traiter comme un poste variable. Aux États-Unis, les recommandations des CDC sur les précautions barrières renforcées étendent l'utilisation systématique des blouses dans les maisons de retraite lors des activités impliquant un contact étroit, ce qui élargit la base adressable du marché des blouses hospitalières au-delà des seuls hôpitaux.

Croissance des volumes chirurgicaux et exigences de débit procédural

La croissance des procédures continue de soutenir le marché des blouses hospitalières, car la reprise des cas chirurgicaux a dépassé le simple rattrapage des retards pour s'inscrire dans une expansion plus large des parcours de soins ambulatoires et mini-invasifs. The Lancet a projeté des volumes chirurgicaux mondiaux d'au moins 160 millions d'opérations par an, ce qui implique une consommation durable de blouses chirurgicales dans les établissements hospitaliers et ambulatoires. Le CMS a ajouté 289 procédures à la liste des procédures couvertes en centre de chirurgie ambulatoire pour 2026, ce qui continue de déplacer davantage de cas vers des structures ambulatoires où le débit est important et les configurations jetables restent courantes. Ce déplacement du lieu de soins est significatif, car les procédures à haute acuité réalisées dans les centres de chirurgie ambulatoire utilisent souvent des packs très standardisés et des protocoles de rotation des salles allégés, ce qui accroît la valeur opérationnelle d'un approvisionnement fiable en blouses. Par conséquent, la croissance des procédures ne fait pas que stimuler la demande unitaire sur le marché des blouses hospitalières, elle modifie également la composition vers des produits capables de soutenir une rotation plus rapide, une conformité prévisible et un contrôle des stocks plus simple.

Préférence croissante pour les blouses jetables dans les structures de soins à forte rotation

Les blouses jetables continuent d'occuper une place importante sur le marché des blouses hospitalières, car les services d'urgence, les centres de chirurgie ambulatoire et les salles de procédures apprécient des produits qui suppriment la nécessité de collecte, de lavage, de validation et de redistribution. La préférence est la plus forte là où la rotation des salles est rapide et où le personnel souhaite que chaque cas commence avec un article neuf déjà qualifié pour son niveau de protection barrière. La migration des procédures orthopédiques, cardiovasculaires et rachidiennes vers les structures ambulatoires renforce ce schéma, car ces centres privilégient souvent la standardisation et la rapidité plutôt que la logistique de retraitement des textiles. La réglementation soutient également ce segment, car la FDA exige une autorisation 510(k) pour les blouses médicales qui revendiquent une protection barrière modérée ou élevée contre les fluides, y compris le niveau AAMI 4, ce qui valorise les gammes de produits jetables conformes. Cela place le marché des blouses hospitalières dans une position où les jetables restent le choix pratique dans les environnements à fort débit, même si les réutilisables gagnent du terrain dans certains programmes de blocs opératoires.

Approvisionnement en blouses réutilisables axé sur la durabilité dans les systèmes de santé matures

Les objectifs de durabilité créent un second axe de demande majeur sur le marché des blouses hospitalières, notamment dans les systèmes de santé matures qui lient désormais les décisions d'achat à des objectifs de réduction des déchets et des émissions. Health Innovation North West Coast a rapporté que les systèmes de blouses réutilisables peuvent réduire les déchets solides jusqu'à 93 % et les émissions de gaz à effet de serre de 66 % par rapport aux alternatives à usage unique, ce qui a considérablement facilité la défense de l'argument environnemental par les équipes d'achat. En février 2025, le Barts Health NHS Trust a attribué un contrat de 3 ans couvrant les blouses de bloc réutilisables sur 6 sites, avec un volume annuel prévu de 400 000 blouses et une réduction projetée de 90 tonnes de déchets cliniques[2]Autorité commerciale gouvernementale, « Blouses plus écologiques pour le personnel chirurgical du Barts Health NHS Trust », Autorité commerciale gouvernementale, gca.gov.uk. Le soutien politique devient également plus visible, l'Italie accordant la priorité aux textiles réutilisables pour les blocs opératoires et d'autres systèmes européens évaluant la transition d'un simple achat de produits vers des modèles de service textile. Cela signifie que le marché des blouses hospitalières n'est plus façonné uniquement par les règles de contrôle des infections, car la performance environnementale influence désormais la conception des contrats, la sélection des fournisseurs et les cycles de remplacement à long terme.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pression sur les coûts des produits premium dans les établissements aux budgets contraints | -0.8% | Mondial, avec l'impact le plus élevé dans les hôpitaux publics des pays à revenu faible et intermédiaire, en Amérique du Sud et au Moyen-Orient et Afrique | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Complexité de la conformité réglementaire et des performances barrières | -0.6% | Amérique du Nord et Europe, avec une charge plus lourde pour les fabricants des marchés émergents | Moyen terme (2-4 ans) |

| Dépendance de la chaîne d'approvisionnement aux intrants non-tissés et meltblown | -0.5% | Mondial, avec les fabricants d'Asie-Pacifique les plus exposés à la volatilité des prix du polypropylène | Court terme (≤ 2 ans) |

| Lacunes en matière de préparation opérationnelle pour l'adoption des blouses réutilisables | -0.4% | Systèmes hospitaliers des pays à revenu faible et intermédiaire et établissements de soins aigus de niveau intermédiaire dépourvus de capacité de lavage validée | Moyen terme (2-4 ans), Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les coûts des produits premium dans les établissements aux budgets contraints

La pression sur les coûts reste un véritable frein au marché des blouses hospitalières, car les vêtements à barrière plus élevée augmentent les coûts d'approvisionnement pour les établissements qui font déjà face à des budgets de fonctionnement serrés. L'étude internationale de 2025 portant sur 5 230 professionnels périopératoires dans 134 pays a révélé que les contraintes financières étaient le frein le plus fréquemment cité à l'amélioration de la qualité des blouses, identifié par 19,9 % des répondants. La même étude a montré que les limites d'infrastructure et les pressions sur les coûts apparaissent souvent ensemble, ce qui signifie que les établissements ne progressent pas dans les étapes d'adoption selon une séquence simple. Les petits centres de chirurgie ambulatoire, les établissements de soins de longue durée et les hôpitaux publics manquent également du pouvoir d'achat dont disposent les grands réseaux intégrés, de sorte que les coûts unitaires peuvent rester structurellement plus élevés pour eux. Cela maintient une partie du marché des blouses hospitalières ancrée aux gammes de produits de base, même là où les équipes cliniques préféreraient un meilleur confort, une meilleure respirabilité ou de meilleures performances barrières.

Complexité de la conformité réglementaire et des performances barrières

La complexité de la conformité ralentit certaines parties du marché des blouses hospitalières, car les fournisseurs doivent souvent gérer des exigences qui se chevauchent entre les normes AAMI, européennes et internationales en évolution. Le cadre réglementaire de la FDA ajoute une charge supplémentaire, car les blouses revendiquant une protection barrière modérée ou élevée contre les fluides nécessitent un examen préalable à la mise sur le marché, et même un changement de gamme de produits peut déclencher des tests et des soumissions supplémentaires. L'étude PMC sur les blouses d'isolement jetables a également montré que les classifications revendiquées ne correspondent pas toujours aux performances réelles, ce qui accroît la pression sur les régulateurs et les hôpitaux pour vérifier les données plus attentivement. L'affaire Kimberly-Clark a élevé les enjeux en montrant comment les manquements à la conformité peuvent déboucher sur des actions en justice lorsque les allégations de performance barrière ne sont pas étayées par des contrôles de tests cohérents. Les acteurs établis de grande taille peuvent généralement absorber ces charges plus efficacement que les nouveaux entrants, de sorte que le marché des blouses hospitalières conserve un avantage d'échelle significatif pour les fournisseurs établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisabilité : le volume des blouses jetables persiste tandis que les modèles réutilisables se développent

Les blouses jetables détenaient 56,31 % de la part du marché des blouses hospitalières en 2025, ce qui reflétait leur utilisation profonde dans les hôpitaux de soins aigus, les centres de chirurgie ambulatoire et les services d'urgence où l'utilisation par patient unique reste centrale à la discipline de travail. Leur position sur le marché des blouses hospitalières est soutenue par une rotation rapide, une logistique simple et un besoin moindre de gestion interne des textiles. Les établissements confrontés à des charges de cas imprévisibles ou à une infrastructure de retraitement limitée continuent de s'appuyer sur les jetables, car ils éliminent le risque de goulots d'étranglement au niveau du lavage et réduisent la coordination entre les services. Cela rend le volume des jetables résilient, même si le marché des blouses hospitalières dans son ensemble évolue vers des combinaisons de produits et de services plus sélectives.

Les blouses réutilisables devraient croître à un CAGR de 10,38 % durant 2026-2031, ce qui en fait le segment d'utilisabilité à la croissance la plus rapide à mesure que les objectifs de durabilité et les analyses du coût du cycle de vie prennent plus de poids dans les achats. L'étude périopératoire mondiale de 2025 a révélé que les limites liées à la stérilisation restent un frein fondamental, de sorte que l'adoption des réutilisables dépend moins de l'acceptation clinique que de la disponibilité des services. En pratique, le secteur des blouses hospitalières évolue vers une coexistence plutôt qu'un remplacement, avec des programmes de blouses réutilisables les plus solides dans les environnements chirurgicaux planifiés et une demande de jetables restant ferme dans les circuits d'urgence, de traumatologie et de soins ambulatoires. Les modèles d'approvisionnement hybrides correspondent bien à cette réalité, car ils permettent aux systèmes d'utiliser des textiles réutilisables pour le volume programmé en bloc opératoire et de conserver des stocks jetables pour les périodes de pointe et les soins à forte rotation. Les fournisseurs capables de servir les deux modèles devraient être mieux positionnés sur le marché des blouses hospitalières, car les acheteurs recherchent de plus en plus de flexibilité plutôt qu'un engagement sur un format unique.

Par type : les blouses chirurgicales en tête tandis que les blouses patients progressent grâce à l'expansion ambulatoire

Les blouses chirurgicales représentaient 45,24 % de la taille du marché des blouses hospitalières en 2025, ce qui reflétait leur rôle obligatoire dans les soins opératoires et leur valeur moyenne plus élevée sous des exigences barrières plus strictes. Leur avance sur le marché des blouses hospitalières est liée à chaque procédure exigeant des conditions stériles contrôlées, notamment la chirurgie cardiothoracique, orthopédique, laparoscopique et d'autres contextes d'exposition aux fluides. Les blouses non chirurgicales restent une catégorie institutionnelle importante, car elles soutiennent l'isolement, les précautions de contact, la manipulation de chimiothérapie et d'autres besoins procéduraux définis par les recommandations de contrôle des infections. Cela maintient une demande large au niveau des types, avec les catégories chirurgicales, non chirurgicales et d'utilisation patient répondant à des parcours de soins différents plutôt qu'à un schéma de demande commun.

Les blouses patients devraient croître à un CAGR de 10,52 % durant 2026-2031, soit un rythme plus rapide que l'ensemble du marché des blouses hospitalières, car les soins ambulatoires et les services à domicile se développent. De plus en plus de centres ambulatoires et de cliniques indépendantes achètent désormais directement plutôt que de s'approvisionner via des circuits hospitaliers, ce qui élargit la base d'achat pour cette catégorie. Les améliorations de conception donnent également aux blouses patients une valeur stratégique plus grande, notamment là où le confort, la dignité et une meilleure manipulation soutiennent les objectifs d'expérience patient. Dans les environnements procéduraux, certains vêtements destinés aux patients se rapprochent également des attentes standardisées en matière de protection contre les fluides lorsqu'un risque d'exposition est présent. Il en résulte que les blouses patients ne se situent plus uniquement au bas du marché des blouses hospitalières, car les changements de modèles de service en font une source de volume récurrent plus active.

Par type de risque : le segment à haut risque ancre les revenus tandis que la catégorie à risque minimal progresse

Les blouses à haut risque représentaient 44,52 % de la taille du marché des blouses hospitalières en 2025, et cet avantage en valeur provenait de leur utilisation obligatoire dans les environnements chirurgicaux où une forte résistance aux fluides et aux agents pathogènes est essentielle. Leur pouvoir de fixation des prix sur le marché des blouses hospitalières est renforcé par l'exigence de la FDA que les produits revendiquant le niveau AAMI 4 passent par un examen 510(k), ce qui réduit le nombre de fournisseurs crédibles. Les blouses à risque modéré restent largement utilisées en chirurgie générale, en thérapie par perfusion et en diagnostics à forte exposition, tandis que les blouses à faible risque continuent de servir les environnements de prélèvement sanguin de routine, de pose de voie intraveineuse et de procédures mineures. Cela crée une large échelle de demande sur le marché des blouses hospitalières, où la concentration des revenus se situe plus haut dans le spectre de risque, même lorsque les volumes unitaires sont répartis sur plusieurs niveaux.

Les blouses à risque minimal devraient croître à un CAGR de 11,25 % durant 2026-2031, ce qui en fait le segment de risque à la croissance la plus rapide à mesure que les soins de longue durée, les soins à domicile et les structures ambulatoires formalisent leurs achats de vêtements. Les recommandations des CDC sur les précautions barrières renforcées élargissent directement l'utilisation des blouses dans les maisons de retraite lors des activités de soins aux résidents impliquant un contact étroit, ce qui augmente la demande dans des contextes qui manquaient souvent de budgets formels pour les blouses par le passé. La norme ANSI et AAMI PB70:2022 continue de fournir le cadre de performance reconnu pour les 4 niveaux, ce qui aide les systèmes hospitaliers à aligner les allégations, les spécifications d'achat et les exigences d'audit. À mesure que les circuits de soins de moindre acuité deviennent plus structurés, le marché des blouses hospitalières s'élargit depuis le bas de l'échelle de risque ainsi que depuis le niveau chirurgical premium. Cela élargit l'ensemble des opportunités pour les fournisseurs, mais rend également un positionnement produit clair et un langage de conformité plus importants sur l'ensemble du portefeuille.

Par utilisateur final : la domination des hôpitaux persiste tandis que les centres de chirurgie ambulatoire gagnent des parts

Les hôpitaux et cliniques ont généré 56,24 % des revenus en 2025, ce qui les a maintenus comme centre de demande principal du marché des blouses hospitalières, car ils concentrent la chirurgie à haute acuité, la demande d'isolement et une large activité procédurale. Leurs schémas d'achat façonnent la composition des produits sur l'ensemble du marché des blouses hospitalières, car ils achètent à tous les niveaux de risque et dans les deux formats jetable et réutilisable. Les établissements de soins de longue durée deviennent un groupe d'utilisateurs finaux plus formel à mesure que les protocoles de prévention des infections étendent l'utilisation des blouses au-delà des soins aigus et dans les flux de travail de contact avec les résidents. Les soins à domicile restent un circuit plus modeste, mais ils commencent à générer une demande plus structurée à mesure que les visites de soins infirmiers qualifiés, de soins des plaies et de thérapie se développent en dehors des murs des hôpitaux.

Les centres de chirurgie ambulatoire devraient croître à un CAGR de 9,52 % durant 2026-2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des blouses hospitalières. Le soutien du CMS à davantage de procédures éligibles aux centres de chirurgie ambulatoire est une raison majeure, car il continue d'orienter les cas cardiovasculaires, rachidiens, vasculaires et orthopédiques vers des structures chirurgicales ambulatoires. Ce circuit s'appuie fortement sur les jetables, car le modèle de soins valorise la rotation rapide des salles, les packs standardisés et un contrôle des stocks plus simple plutôt que les opérations de lavage internes. Par conséquent, la croissance des centres de chirurgie ambulatoire ne fait pas qu'ajouter du volume, elle influence également la composition future du marché des blouses hospitalières vers des produits adaptés à la rapidité, à la conformité et à la simplicité des flux de travail. Les hôpitaux resteront le groupe d'acheteurs principal, mais les centres de chirurgie ambulatoire jouent un rôle croissant dans la façon dont les fournisseurs pensent la conception, le conditionnement et la stratégie de distribution.

Analyse géographique

L'Amérique du Nord représentait 38,52 % de la part du marché des blouses hospitalières en 2025, ce qui en faisait le plus grand contributeur régional grâce à une base dense de prestataires accrédités, un alignement clair sur les normes AAMI et une forte capacité d'achat. Les États-Unis restent le moteur central des revenus sur le marché des blouses hospitalières, car leurs hôpitaux, centres de chirurgie ambulatoire et organisations d'achat groupé privilégient les fournisseurs offrant une logistique fiable et de solides antécédents en matière de conformité. Le Canada apporte une dimension différente, avec des achats centralisés et un intérêt croissant pour les programmes de blouses réutilisables qui s'inscrivent dans les objectifs de durabilité plus larges du système de santé. Le Mexique continue de se développer comme marché de croissance à mesure que les prestataires publics et privés élargissent leurs achats structurés de produits chirurgicaux et de prévention des infections. La surveillance réglementaire s'est également intensifiée après le règlement du Département de la Justice d'août 2025 impliquant des blouses chirurgicales MicroCool adultérées, ce qui a renforcé l'importance de la crédibilité des tests et de la documentation des fournisseurs dans les décisions d'approvisionnement en Amérique du Nord.

L'Europe reste une région stratégiquement distincte sur le marché des blouses hospitalières, car les objectifs de durabilité modifient la façon dont les acheteurs comparent les options à usage unique et réutilisables. Les systèmes d'Europe occidentale progressent plus rapidement sur les textiles réutilisables pour les blocs opératoires, et le Barts Health NHS Trust a fourni un exemple visible en 2025 avec un important contrat de blouses réutilisables lié à des objectifs de réduction des déchets. Le contexte régional est toujours marqué par une charge élevée d'infections, l'OCDE signalant environ 4,3 millions d'épisodes d'infections associées aux soins chaque année dans les hôpitaux de soins aigus de l'UE, ce qui maintient le besoin de base en blouses dans tous les États membres. Cela laisse l'Europe avec une structure de demande duale sur le marché des blouses hospitalières, où le contrôle des infections maintient les volumes stables tandis que la politique de durabilité modifie le modèle textile privilégié.

L'Asie-Pacifique devrait progresser à un CAGR de 9,55 % durant 2026-2031, ce qui en fait le bloc régional à la croissance la plus rapide sur le marché des blouses hospitalières. La Chine détenait la plus grande part régionale en 2025, l'expansion hospitalière, la rationalisation des achats et la capacité d'exportation renforçant le rôle des catégories de blouses validées. L'Inde ajoute également de l'échelle grâce à l'expansion hospitalière soutenue par le gouvernement et à un système privé en croissance qui exige des produits plus performants. Le Moyen-Orient et l'Afrique présentent un schéma contrasté, avec les systèmes du Conseil de coopération du Golfe qui évoluent vers les normes internationales et des initiatives de production locale telles que la coentreprise saoudienne de Mölnlycke, tandis qu'une grande partie de l'Afrique subsaharienne reste limitée par des contraintes budgétaires et d'infrastructure[3]Mölnlycke Health Care, « Tamer Mölnlycke Care célèbre un nouveau chapitre dans les soins de santé au Royaume d'Arabie saoudite », Mölnlycke, molnlycke.com. L'Amérique du Sud est soutenue par des achats publics et privés structurés au Brésil et par une normalisation progressive des achats institutionnels en Argentine.

Paysage concurrentiel

Le marché des blouses hospitalières est modérément fragmenté, Medline Industries, Cardinal Health, Mölnlycke Health Care et d'autres entreprises formant le premier niveau visible dans les circuits de soins aigus premium, tandis qu'une longue traîne de fournisseurs régionaux reste active dans les catégories de jetables à prix plus bas. Medline a renforcé sa position en 2025 grâce à des victoires en tant que fournisseur principal, notamment le résultat du contrat avec l'Administration des anciens combattants et de grands accords avec des prestataires tels que le Centre médical Wexner de l'Université d'État de l'Ohio, qui renforcent la valeur de l'échelle, de la fiabilité et de la profondeur de distribution. Son réseau de 45 centres de distribution aux États-Unis et sa flotte MedTrans font de la fiabilité du service un outil concurrentiel plutôt qu'une simple caractéristique opérationnelle. Cardinal Health travaille également à approfondir sa présence dans les blouses à haute acuité grâce à la différenciation des produits et à un portefeuille conforme plus large. Cela signifie que le marché des blouses hospitalières ne se résume pas à la concurrence par les prix, car la logistique, la profondeur de conformité et la couverture des comptes deviennent tout aussi importants.

Mölnlycke utilise la fabrication et l'expansion régionale pour améliorer la résilience de l'approvisionnement sur le marché des blouses hospitalières, soutenu par sa base de production en Malaisie et sa stratégie d'électricité renouvelable. Sa coentreprise Tamer Mölnlycke Care a commencé à produire des champs et des blouses en Arabie saoudite en 2025, ce qui donne à l'entreprise un accès plus proche à la demande du Conseil de coopération du Golfe et de la région MENA au sens large. Ansell a reconfiguré son portefeuille de protection grâce à l'acquisition pour 635,1 millions USD de l'activité d'équipements de protection individuelle de Kimberly-Clark, puis a élargi l'intégration de la marque en Amérique du Nord, en Europe et en Asie-Pacifique durant 2025. Ces mouvements montrent que les acteurs de protection adjacents voient encore de la place pour construire des parts sur le marché des blouses hospitalières en combinant capital de marque, accès aux circuits et gamme de produits.

Lohmann and Rauscher poursuit une stratégie de rapprochement géographique et de renforcement des capacités, illustrée par sa prise de participation de 49 % dans le groupe ADA portugais en juillet 2025 pour renforcer la résilience de l'approvisionnement européen. La blouse chirurgicale Sentinex Solo de l'entreprise pointe également vers une innovation axée sur les flux de travail, car elle répond aux enjeux d'efficacité du personnel dans les environnements de blocs opératoires chargés. Dans le même temps, de nouveaux fabricants asiatiques progressent vers les niveaux premium à mesure qu'ils obtiennent une position réglementaire plus claire et cherchent à accéder aux circuits institutionnels nord-américains. La prochaine couche de concurrence sur le marché des blouses hospitalières devrait se concentrer sur la traçabilité, la validation du lavage, le reporting de durabilité et la visibilité des stocks, car les grands systèmes de santé veulent de plus en plus des achats fondés sur des preuves plutôt que de simples comparaisons de coûts unitaires.

Leaders du secteur des blouses hospitalières

Medline Industries, LP

Cardinal Health, Inc.

Solventum Corporation

Standard Textile Co., Inc.

Mölnlycke Health Care AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Cardinal Health a obtenu l'autorisation FDA 510(k) (K253243) pour sa blouse chirurgicale renforcée en polyester. Cette étape élargit les offres de produits de l'entreprise dans le segment chirurgical à haute acuité et renforce son rôle de fournisseur de confiance de blouses classifiées AAMI en Amérique du Nord.

- Décembre 2025 : Medline a renforcé sa présence sur le marché des blouses pour soins de longue durée en s'associant à Signature HealthCARE via un accord de fournisseur principal. Cette collaboration connecte Medline à un réseau de 67 établissements répartis dans cinq États américains.

Périmètre du rapport mondial sur le marché des blouses hospitalières

Selon le périmètre du rapport, les blouses hospitalières sont des vêtements portés par les patients lors d'examens médicaux, de procédures ou de séjours à l'hôpital. Elles sont généralement amples, légères et conçues pour faciliter l'accès au corps à des fins d'évaluation et de traitement médical.

Le marché des blouses hospitalières est segmenté par utilisabilité en blouses jetables et blouses réutilisables. Par type, le marché est catégorisé en blouses chirurgicales, blouses non chirurgicales et blouses patients. Sur la base du type de risque, la segmentation comprend les blouses à risque minimal, les blouses à faible risque, les blouses à risque modéré et les blouses à haut risque. Par utilisateur final, le marché est divisé en hôpitaux et cliniques, établissements de soins de longue durée, centres de chirurgie ambulatoire et soins à domicile. Géographiquement, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Blouses jetables |

| Blouses réutilisables |

| Blouses chirurgicales |

| Blouses non chirurgicales |

| Blouses patients |

| Blouses à risque minimal |

| Blouses à faible risque |

| Blouses à risque modéré |

| Blouses à haut risque |

| Hôpitaux et cliniques |

| Établissements de soins de longue durée |

| Centres de chirurgie ambulatoire |

| Soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par utilisabilité | Blouses jetables | |

| Blouses réutilisables | ||

| Par type | Blouses chirurgicales | |

| Blouses non chirurgicales | ||

| Blouses patients | ||

| Par type de risque | Blouses à risque minimal | |

| Blouses à faible risque | ||

| Blouses à risque modéré | ||

| Blouses à haut risque | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Établissements de soins de longue durée | ||

| Centres de chirurgie ambulatoire | ||

| Soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille attendue du marché des blouses hospitalières d'ici 2031 ?

Le marché des blouses hospitalières devrait atteindre 5,89 milliards USD d'ici 2031 contre 4,11 milliards USD en 2026, avec une croissance soutenue par les règles de prévention des infections et des volumes de procédures plus élevés.

Qu'est-ce qui stimule la demande de blouses hospitalières en 2026 ?

La demande est soutenue par la prévention des infections associées aux soins, la hausse du débit chirurgical et l'utilisation plus large des blouses dans les maisons de retraite et les structures ambulatoires.

Quelle région est en tête des revenus et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec 38,52 % de part en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 9,55 % jusqu'en 2031.

Les blouses jetables ou réutilisables connaissent-elles une croissance plus rapide ?

Les blouses jetables restent le plus grand segment d'utilisabilité avec 56,31 % de part en 2025, mais les blouses réutilisables connaissent une croissance plus rapide à un CAGR de 10,38 % jusqu'en 2031, car les systèmes de santé évaluent la durabilité et les modèles de service textile.

Pourquoi les centres de chirurgie ambulatoire deviennent-ils plus importants ?

Les centres de chirurgie ambulatoire devraient croître à un CAGR de 9,52 % jusqu'en 2031, car le CMS continue d'élargir la liste des procédures éligibles aux structures ambulatoires, ce qui stimule la demande d'approvisionnement en blouses à rotation rapide.

Quels sont les principaux risques auxquels font face les fournisseurs dans cette catégorie ?

Les principaux risques sont la concentration des matières premières dans les intrants non-tissés, la pression sur les coûts dans les établissements aux budgets contraints et l'application plus stricte des allégations de performance barrière après l'action du Département de la Justice d'août 2025.

Dernière mise à jour de la page le: