Taille et parts du marché des pansements chirurgicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.27 Milliards de dollars |

| Taille du Marché (2031) | 8.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pansements chirurgicaux par Mordor Intelligence

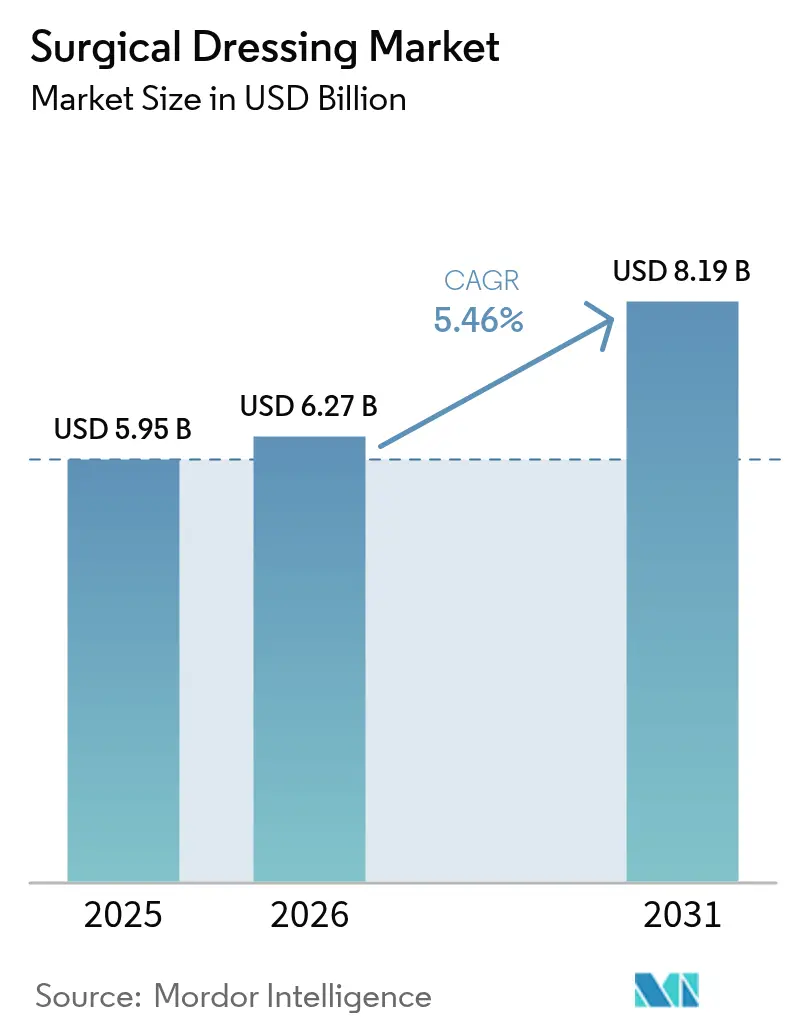

La taille du marché des pansements chirurgicaux devrait passer de 5,95 milliards USD en 2025 à 6,27 milliards USD en 2026 et devrait atteindre 8,19 milliards USD d'ici 2031, à un TCAC de 5,46 % sur la période 2026-2031. La croissance de la demande repose sur trois piliers : l'incidence croissante des plaies chroniques chez les personnes âgées, la migration des procédures vers les établissements ambulatoires, et l'innovation continue dans les pansements intelligents, antimicrobiens et bioactifs. L'intégration de capteurs en temps réel, comme le bandage iCares du Caltech qui mesure les biomarqueurs dans l'exsudat, signale un passage de la couverture passive à la thérapie active. Les réformes réglementaires en Chine, en Inde et aux États-Unis abaissent les barrières à l'adoption des produits haut de gamme, tandis que les politiques de remboursement qui couvrent désormais les pansements substituts cutanés élargissent l'accès au marché. Les risques liés à la chaîne d'approvisionnement en polymères spéciaux et la possible reclassification par la FDA des pansements antimicrobiens tempèrent l'optimisme, mais le besoin démographique et clinique sous-jacent continue d'ancrer la trajectoire du marché des pansements chirurgicaux.

Principaux enseignements du rapport

- Par application, le traitement des ulcères représentait 31,02 % de la taille du marché des pansements chirurgicaux en 2025, et la chirurgie liée au diabète progresse à un TCAC de 5,79 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient 53,88 % de la part du marché des pansements chirurgicaux en 2025, tandis que les centres chirurgicaux ambulatoires enregistrent le TCAC projeté le plus élevé à 5,92 % jusqu'en 2031.

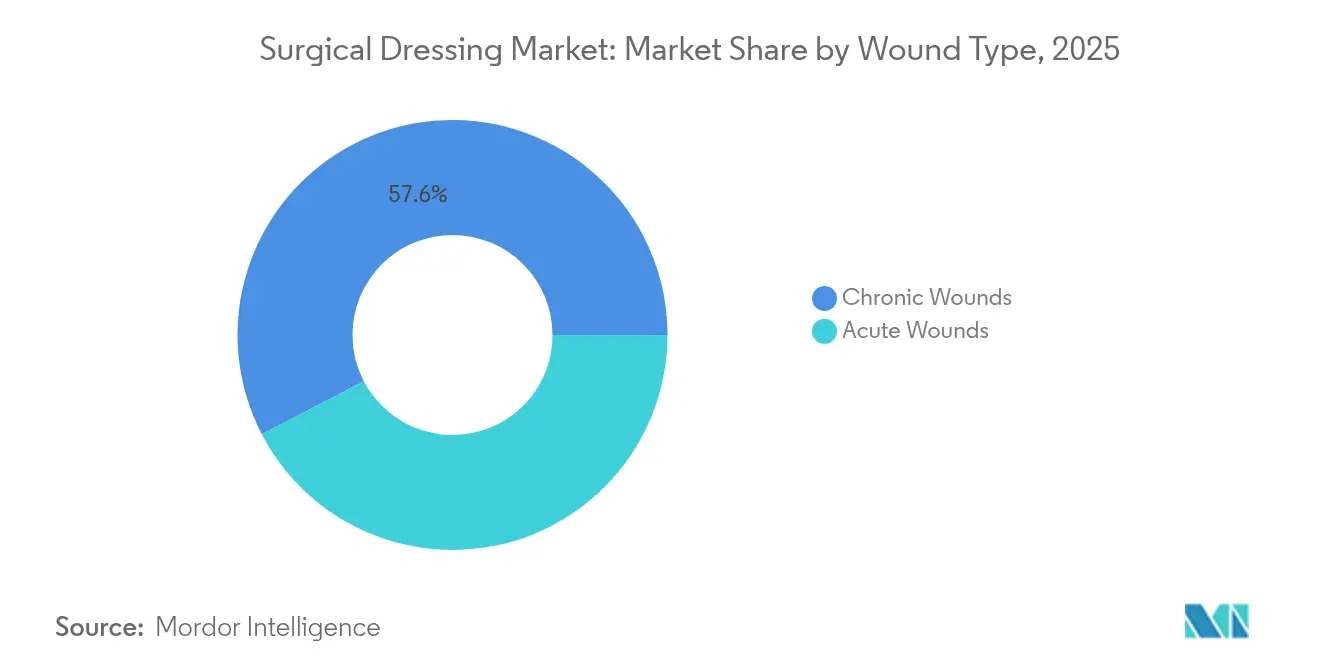

- Par type de plaie, les plaies chroniques représentaient 57,63 % de la taille du marché des pansements chirurgicaux en 2025, et les plaies aiguës croissent à un TCAC de 6,12 % jusqu'en 2031.

- Par matériau, les polymères synthétiques conservaient une part de 38,41 % en 2025, tandis que les composites bio-ingéniérés devraient croître à un TCAC de 6,55 % jusqu'en 2031.

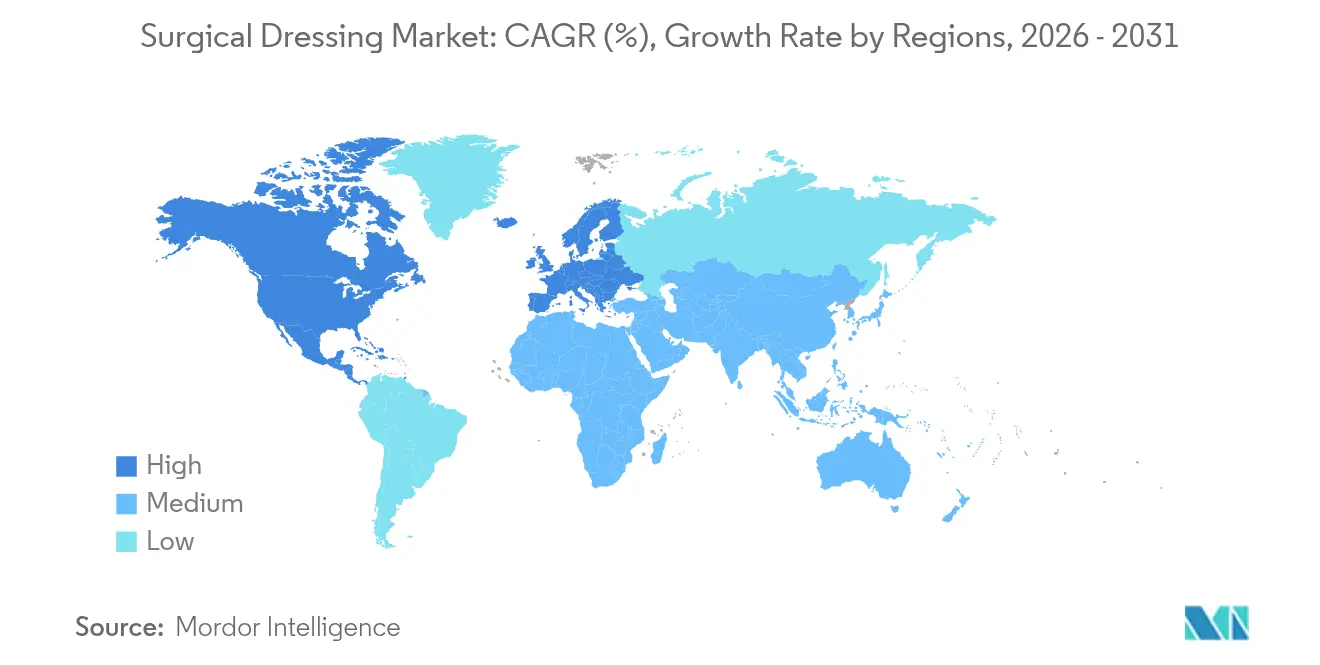

- Par géographie, l'Amérique du Nord détenait 41,72 % du marché des pansements chirurgicaux en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 6,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pansements chirurgicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et augmentation des plaies chroniques | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Transition vers les soins ambulatoires et à domicile | +1.2% | Amérique du Nord et UE, se répandant vers l'APAC | Moyen terme (2-4 ans) |

| Innovation produit dans les pansements antimicrobiens et bioactifs | +1.0% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Élargissement du remboursement pour les pansements avancés | +0.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Croissance des volumes chirurgicaux en Asie émergente | +0.6% | Cœur APAC, débordement vers le MEA | Long terme (≥ 4 ans) |

| Intégration de capteurs intelligents ou IoT dans les pansements | +0.4% | Amérique du Nord et UE, début en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et augmentation des plaies chroniques

Les plaies chroniques affectent déjà plus de 40 millions de personnes dans le monde et coûtent au système de santé des États-Unis plus de 28 milliards USD chaque année [1]Gwendolen Carberry, "Fardeau et coût des soins des plaies chroniques aux États-Unis," Frontiers in Bioengineering and Biotechnology, frontiersin.org. Le diabète et l'artériopathie périphérique augmentent le risque d'ulcère, ce qui a conduit le Groupe de travail international sur le pied diabétique à recommander des pansements à base de saccharose octasulfate pour les ulcères non cicatrisants [2]Eelco M. W. van Gelder, "Pansements au saccharose octasulfate pour les ulcères du pied diabétique," Journal of Wound Care, onlinelibrary.wiley.com. Medicare rapporte que 10,5 % des bénéficiaires présentent des plaies chroniques mais génèrent une utilisation disproportionnée des ressources, de sorte que les payeurs accueillent favorablement les thérapies qui raccourcissent le temps de cicatrisation. Des méta-analyses montrent que les pansements avancés peuvent accélérer la fermeture en moyenne de 1,09 jour et réduire les scores de douleur par rapport à la gaze traditionnelle. Ce moteur démographique soutient une demande stable et résistante aux récessions pour les produits avancés et standard sur le marché des pansements chirurgicaux.

Transition vers les soins ambulatoires et à domicile

La migration des procédures vers les sites ambulatoires accroît le besoin de pansements qui restent en place plus longtemps et simplifient les autosoins. Les plateformes de surveillance à distance telles que WoundConnect aident les cliniciens à superviser la progression de la cicatrisation sans visites quotidiennes, réduisant l'utilisation hospitalière jusqu'à 15 %. Les nouveaux codes CMS (G0541, G0542) rémunèrent la formation des aidants aux soins des plaies dispensée par télésanté, incitant à la prise en charge à domicile. Le pansement V.A.C. Peel & Place de Solventum, conçu pour un port de sept jours et une application en deux minutes, illustre les produits adaptés à la transition ambulatoire. Ces facteurs stimulent collectivement la demande sur le marché des pansements chirurgicaux pour des solutions à port prolongé et à faible technicité.

Innovations produits dans les pansements antimicrobiens et bioactifs

Les matériaux composites qui combinent une action antimicrobienne avec une cicatrisation bioactive stimulent l'adoption des produits haut de gamme. La cellulose bactérienne chargée de nanoparticules de dioxyde de cérium bloque à la fois E. coli et B. subtilis tout en libérant des médicaments selon un profil contrôlé. L'approbation par la FDA du NexoBrid pour le débridement enzymatique des brûlures après un examen prolongé valide l'appétit pour les thérapies spécialisées. Les essais indiquent que les pansements à l'alginate raccourcissent la cicatrisation de plus d'un jour en moyenne et réduisent significativement la douleur. La recherche sur les échafaudages en soie d'araignée artificielle produits par des microbes génétiquement modifiés montre une fermeture plus rapide des plaies dans des modèles diabétiques et annonce une nouvelle génération de biomatériaux durables.

Élargissement du remboursement pour les pansements avancés (États-Unis, UE)

Les régulateurs traitent désormais les produits cellulaires et à base de tissus comme des outils de gestion des plaies plutôt que comme des substituts cutanés, les intégrant au barème des honoraires médicaux et clarifiant les voies de remboursement. Les déterminations de couverture locale autorisent jusqu'à quatre applications par ulcère sur 12 semaines si la plaie se contracte d'au moins 50 % au cours du premier mois de traitement. En Europe, le règlement sur les dispositifs médicaux harmonise les exigences en matière de preuves tout en accordant un délai de transition pour les dispositifs existants jusqu'en décembre 2027, récompensant les entreprises disposant de dossiers cliniques solides. Un remboursement plus clair encourage les hôpitaux à adopter des pansements haut de gamme qui promettent un coût global de soins plus faible.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Voies réglementaires strictes dans plusieurs juridictions | −0.9% | Mondial, prononcé dans l'UE et l'APAC | Moyen terme (2-4 ans) |

| Érosion des prix due aux achats par appels d'offres | −0.7% | Mondial, aigu en Europe et dans les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en polymères spéciaux | −0.5% | Mondial, concentré dans l'approvisionnement APAC | Court terme (≤ 2 ans) |

| Lacunes dans les preuves cliniques pour les pansements intelligents | −0.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Voies réglementaires strictes dans plusieurs juridictions

Le règlement européen sur les dispositifs médicaux exige désormais une évaluation clinique complète et une surveillance post-commercialisation, ajoutant 12 à 18 mois et des dépenses significatives aux délais d'approbation. La FDA consulte sur la reclassification des pansements antimicrobiens de la classe I à la classe II ou III, ce qui pourrait soumettre de nombreux produits existants à un examen pré-commercialisation plus strict. Le Japon continue d'afficher le délai d'approbation des technologies médicales le plus long parmi les pays du G7, avec une moyenne de 24 à 36 mois selon son Agence des produits pharmaceutiques et des dispositifs médicaux. Les pansements intelligents intégrant des logiciels font l'objet d'un examen supplémentaire en matière de cybersécurité, ce qui représente un défi pour les petites entreprises. Ces obstacles ralentissent le déploiement de nouvelles technologies sur le marché des pansements chirurgicaux.

Érosion des prix due aux achats hospitaliers par appels d'offres

Les hôpitaux publics en Europe et dans certaines régions d'Asie attribuent des appels d'offres groupés principalement sur la base du prix, comprimant les marges brutes pour les produits de gaze et de film de base. Les dépôts d'entreprises montrent que le portefeuille traditionnel de soins des plaies de Paul Hartmann a subi une sous-cotation de prix de 20 à 30 % par des marques distributeurs en 2024, même si la demande est restée forte. Les réseaux de livraison intégrés aux États-Unis demandent de plus en plus des contrats à partage de risques dans lesquels les fournisseurs remboursent une partie du coût du produit si les objectifs de cicatrisation ne sont pas atteints. Sans données médico-économiques de haute qualité, de nombreux fournisseurs de niveau intermédiaire peinent à défendre des prix premium, exerçant une pression à court terme sur le taux de croissance du marché des pansements chirurgicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les pansements primaires mènent l'innovation

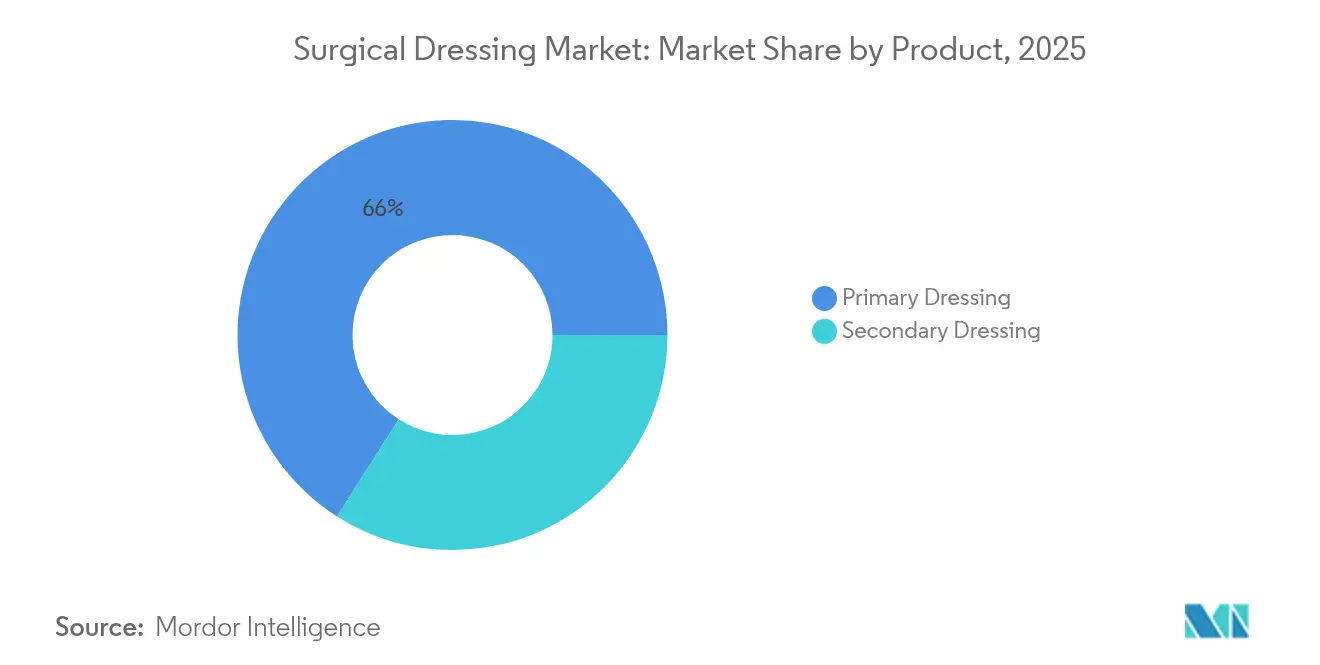

Les pansements primaires ont généré 65,98 % du chiffre d'affaires du marché des pansements chirurgicaux en 2025 en raison de leur rôle central au niveau du lit de la plaie. Les variantes à base d'hydrogel et d'alginate maintiennent un équilibre hydrique idéal, et des essais récents montrent une fermeture 1,09 jour plus rapide par rapport à la gaze. Les pansements en film intègrent désormais des capteurs de pH imprimés qui signalent une infection avant l'apparition de symptômes visibles, offrant aux cliniciens un avantage d'alerte précoce. Les pansements en mousse avec des polymères superabsorbants ont gagné des parts après que Paul Hartmann a déclaré 608,9 millions EUR de chiffre d'affaires en soins des plaies grâce à une forte adoption des mousses en silicone. Les pansements secondaires connaissent la croissance la plus rapide à un TCAC de 5,98 % car les protocoles en couches nécessitent une absorption et une fixation supplémentaires. Les entreprises affinent les bordures adhésives pour réduire les traumatismes cutanés chez les patients fragiles tout en maintenant l'intégrité du joint pour un port de sept jours.

Les pansements primaires intelligents capables de connectivité Bluetooth restent une niche, limités par la durée de vie de la batterie et le coût, mais des études pilotes dans des hôpitaux pour anciens combattants montrent une satisfaction élevée des patients. Les films en polymères synthétiques dominent encore les volumes, mais les composites en cellulose bio-ingéniérée qui libèrent des antimicrobiens à la demande suscitent l'intérêt des cliniciens. Alors que les contrats basés sur la valeur récompensent la réduction des réadmissions, les acheteurs évaluent le prix unitaire plus élevé des pansements actifs par rapport aux réductions démontrées du coût total des soins. L'innovation continue maintient les pansements primaires à l'avant-garde du marché des pansements chirurgicaux.

Par application : la chirurgie liée au diabète stimule la croissance

Les soins des ulcères ont contribué à hauteur de 31,02 % à la taille du marché des pansements chirurgicaux en 2025, reflétant le fardeau persistant des ulcères de pression et veineux chez les populations vieillissantes. Pourtant, la chirurgie liée au diabète représente le cas d'utilisation à la croissance la plus rapide à un TCAC de 5,79 %. Le Groupe de travail international sur le pied diabétique recommande désormais les pansements au saccharose octasulfate lorsque les ulcères neuro-ischémiques stagnent après quatre semaines de soins standard. La thérapie par pression négative après les procédures cardiovasculaires élargit encore le champ d'application.

Le traitement des brûlures reste dépendant des options imprégnées d'argent, mais le débat sur la libération ionique optimale persiste. Les receveurs de transplantation d'organes nécessitent des pansements haute performance qui protègent contre les infections opportunistes tout en favorisant la granulation. Les payeurs exigent de plus en plus des preuves photographiques et une planimétrie numérique pour autoriser plusieurs applications de pansements coûteux, poussant les fournisseurs à intégrer des outils de capture d'images dans les produits intelligents. Ces besoins évolutifs renforcent les perspectives de croissance des segments spécialisés au sein du marché plus large des pansements chirurgicaux.

Par utilisateur final : les centres ambulatoires accélèrent l'adoption

Les hôpitaux et cliniques représentaient 53,88 % de la part du marché des pansements chirurgicaux en 2025, ancrés par les charges de travail complexes en traumatologie et chirurgie. Les centres chirurgicaux ambulatoires, cependant, se développent à un TCAC de 5,92 % alors que les assureurs favorisent les procédures en ambulatoire. Les mousses à port prolongé qui tolèrent la douche et les mouvements légers conviennent à la récupération en ambulatoire. Le suivi par télésanté réduit les visites en soins infirmiers qualifiés, et le CMS rémunère désormais les évaluations virtuelles des plaies, améliorant l'économie des centres.

Les services de soins à domicile utilisent des codes d'éducation des aidants pour former les membres de la famille aux changements de pansements de base, élargissant l'adoption d'emballages intuitifs et codés par couleur. Les établissements de soins de longue durée déploient des pansements sacraux prophylactiques pour la prévention des escarres, une approche dont les preuves montrent qu'elle peut réduire l'incidence des ulcères de stade III de 43 %. La diversification du mix d'utilisateurs finaux soutient une expansion équilibrée sur le marché des pansements chirurgicaux.

Par type de plaie : les plaies chroniques commandent le premium

Les plaies chroniques ont capturé 57,63 % du chiffre d'affaires du marché en 2025 en raison de leurs cycles de soins prolongés et de leur besoin de thérapies avancées. Les pansements intelligents qui suivent les niveaux d'oxyde nitrique ou de glucose aident les cliniciens à détecter une détérioration précoce, évitant un débridement coûteux. Les modèles d'IA entraînés sur des images du lit de la plaie prédisent désormais la probabilité de cicatrisation avec une précision de 98 %, guidant une escalade thérapeutique en temps opportun.

La gestion des plaies aiguës croît à un TCAC de 6,12 % en raison de l'augmentation des chirurgies électives et des cas de traumatisme. Des données provenant d'Afrique subsaharienne montrent que des protocoles multimodaux associant des pansements modernes à une gestion des antimicrobiens peuvent réduire les taux d'infection du site opératoire jusqu'à 95 %. Les fabricants de dispositifs promeuvent donc des trousses combinées comprenant des nettoyants préopératoires, des draps incisifs peropératoires et des pansements postopératoires, renforçant la capture de parts sur le marché des pansements chirurgicaux.

Par matériau : les solutions bio-ingéniérées gagnent du terrain

Les polymères synthétiques détiennent encore 38,41 % de la part des revenus, soutenus par des chaînes d'approvisionnement matures et des propriétés constantes requises dans la production à grand volume. Cependant, les matériaux composites et bio-ingéniérés affichent la croissance la plus élevée à un TCAC de 6,55 %, portés par la durabilité et la performance. La cellulose bactérienne associée à l'oxyde de cérium montre une action antibactérienne puissante sans cytotoxicité, tandis que les hydrogels de chitosane présentent un comportement auto-cicatrisant qui s'adapte aux défauts irréguliers.

Les échafaudages à base de collagène, tels que le modèle dermique d'Integra, ont désormais reçu l'autorisation de la FDA pour les ulcères diabétiques, marquant l'acceptation réglementaire des produits biologiques dans les soins courants. La soie d'araignée artificielle récoltée à partir de microbes génétiquement modifiés offre une haute résistance à la traction et une biocompatibilité, avec des études préliminaires montrant des temps de fermeture des plaies supérieurs chez des souris diabétiques. Les avancées continues en science des matériaux pousseront les segments à marges plus élevées du marché des pansements chirurgicaux vers des options d'origine biologique au cours de la prochaine décennie.

Analyse géographique

L'Amérique du Nord maintient son leadership, détenant 41,72 % du marché des pansements chirurgicaux en 2025. Un remboursement solide par Medicare et les payeurs privés récompense les technologies qui raccourcissent la cicatrisation ou réduisent les visites en clinique. Le Département de la Défense a attribué en 2025 à Smith+Nephew un contrat de 75 millions USD pour des systèmes à pression négative, signalant la confiance du gouvernement dans les modalités avancées. Les récents changements de politique du CMS qui classifient certains substituts cutanés comme produits de gestion des plaies simplifient la facturation, favorisant une adoption plus rapide des offres haut de gamme. Les désignations de voie rapide de la FDA pour les thérapies cellulaires telles que l'Aurase Wound Gel indiquent un soutien réglementaire à l'innovation biologique.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 6,88 % jusqu'en 2031. La loi chinoise de 2024 sur les dispositifs médicaux renforce la gestion de la qualité tout en établissant des voies d'examen accéléré pour les produits urgents via son Administration nationale des produits médicaux. Le code volontaire de l'Inde sur la promotion des dispositifs médicaux encourage un marketing éthique et un étiquetage plus clair, améliorant la confiance des cliniciens. Le marché japonais des dispositifs médicaux, d'une valeur de 40 milliards USD, croît à mesure que sa population vieillissante et sa couverture universelle soutiennent la demande, bien que les longs délais d'approbation contraignent les lancements rapides. La reconnaissance par l'Australie de certaines approbations étrangères accélère l'enregistrement des pansements qui détiennent déjà l'autorisation de la FDA, bénéficiant aux exportateurs.

L'Europe enregistre une croissance stable sous le règlement sur les dispositifs médicaux malgré des coûts de conformité plus élevés. Les entreprises qui ont investi tôt dans les données cliniques et la surveillance post-commercialisation acquièrent désormais un avantage concurrentiel. Hartmann a déclaré une croissance organique de 4,4 % dans les soins des plaies en 2024, aidée par l'adoption des mousses en silicone, même si les appels d'offres hospitaliers ont exercé une pression sur les prix. Les objectifs de durabilité dans les pays nordiques ont conduit à des pilotes de pansements biodégradables, s'alignant sur les politiques d'économie circulaire. Après le Brexit, les fabricants britanniques doivent déposer des demandes CE et UKCA séparées, ajoutant de la complexité mais stimulant également les subventions à l'innovation nationale. Dans toutes les sous-régions, la diversité des systèmes de remboursement exige des preuves économiques localisées, obligeant les fournisseurs à adapter leurs dossiers de valeur à chaque système de payeur.

Paysage concurrentiel

Le marché des pansements chirurgicaux est modérément fragmenté. Smith+Nephew prévoit d'investir 1,24 milliard USD dans les soins des plaies entre 2025 et 2030, notamment dans un nouveau centre de R&D au Royaume-Uni qui se concentrera sur les pansements intelligents et les matrices régénératives. L'acquisition d'Osiris Therapeutics pour 660 millions USD a ajouté des produits allogreffes viables et souligne une tendance du secteur à combiner les produits biologiques avec les pansements traditionnels.

3M exploite sa plateforme de science des polymères pour concevoir des films adhésifs en silicone qui réduisent l'arrachement cutané chez les patients âgés, tandis que Mölnlycke étend sa gamme Exufiber avec une technologie gélifiante qui retient l'exsudat sous compression. ConvaTec et Coloplast se font concurrence dans la thérapie par pression négative via des pompes portables à usage unique destinées aux patients ambulatoires. La collaboration entre le monde académique et l'industrie accélère l'innovation : le Caltech travaille avec des partenaires en capital-risque pour faire progresser le bandage capteur iCares vers l'autorisation de la FDA, démontrant l'attrait de la santé numérique au sein du marché des pansements chirurgicaux.

La résilience de la chaîne d'approvisionnement est désormais un facteur de positionnement concurrentiel. Cardinal Health a diversifié ses sources d'approvisionnement en gaze sur deux continents après les pénuries de coton en 2024, et Medline a ajouté une capacité de production de mousse nationale pour réduire les délais de livraison aux hôpitaux américains. Les entreprises poursuivent également des objectifs environnementaux, sociaux et de gouvernance, Urgo Medical pilotant des mousses en polyuréthane biosourcé qui réduisent l'empreinte carbone de 38 % par rapport aux équivalents pétrochimiques. Alors que le remboursement lie le paiement aux résultats, les fabricants s'empressent de publier des preuves du monde réel reliant leurs pansements à des réadmissions plus faibles et à un coût total des soins réduit, une stratégie qui devrait remodeler l'allocation des parts au cours des cinq prochaines années.

Leaders du secteur des pansements chirurgicaux

3M

Smith and Nephew

ConvaTec Inc.

Johnson and Johnson

Cardinal Health, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2023 : La surveillance du pH des plaies en temps réel a été rendue possible grâce à un pansement en nanocellulose développé à l'Université de Linköping en Suède.

- Mars 2023 : Healthium Medtech a lancé les pansements antimicrobiens Theruptor Novo pour les ulcères chroniques des jambes et des pieds.

- Juin 2022 : Collagen Matrix a obtenu l'autorisation 510(k) de la FDA pour un pansement en collagène fibrillaire qui absorbe l'exsudat et contrôle les saignements mineurs.

- Mai 2022 : Winner Medical a introduit une gamme de films transparents et un pansement en carboxyméthylcellulose de sodium (CMC) en France.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des pansements chirurgicaux comme l'ensemble des tampons stériles, films, mousses, alginates, hydrocolloïdes, hydrogels et matériaux avancés connexes placés sur des plaies chirurgicales ou chroniques pour absorber l'exsudat et soutenir la réparation tissulaire. Les pansements primaires et secondaires jetables et réutilisables distribués par des canaux institutionnels ou de détail dans le monde entier sont inclus.

Exclusion du périmètre : les draps, blouses, fluides de nettoyage des plaies et dispositifs à pression négative ne sont pas couverts.

Aperçu de la segmentation

- Par produit

- Pansement primaire

- Pansement en film

- Pansement à l'hydrogel

- Pansement hydrocolloïde

- Pansement en mousse

- Pansement à l'alginate

- Autres pansements primaires

- Pansement secondaire

- Absorbants

- Bandages

- Rubans adhésifs

- Protecteurs

- Autres pansements secondaires

- Pansement primaire

- Par application

- Ulcères

- Brûlures

- Transplantations d'organes

- Chirurgie cardiovasculaire

- Chirurgie liée au diabète

- Autres applications

- Par utilisateur final

- Hôpitaux et cliniques

- Centres chirurgicaux ambulatoires

- Soins à domicile et autres utilisateurs finaux

- Par type de plaie

- Plaies aiguës

- Plaies chroniques

- Par matériau

- Fibres naturelles

- Polymères synthétiques

- Bio-ingéniéré / Composite

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des infirmières spécialisées en soins des plaies, des responsables des approvisionnements en salle d'opération et des distributeurs en Amérique du Nord, en Europe et en Asie-Pacifique, ce qui nous a permis de vérifier les ratios de consommation, les fourchettes de prix nets et les règles de stockage post-COVID que les données publiques ne permettent pas de saisir.

Recherche documentaire

Nous avons collecté des volumes et des prix de référence auprès de l'Observatoire mondial de la santé de l'OMS, des fichiers chirurgicaux du CMS et d'Eurostat, et des codes douaniers UN Comtrade. Des sources évaluées par des pairs telles qu'Advances in Wound Care et les directives de l'EWMA ont fourni des normes de prévalence et d'utilisation. Les effectifs hospitaliers et les revenus des entreprises ont été vérifiés dans D&B Hoovers ; Dow Jones Factiva a suivi les lancements récents, et les brevets Questel ont signalé les innovations matérielles qui modifient le mix et la valeur. Les sources citées sont illustratives, et de nombreuses autres ont alimenté chaque point de données.

Dimensionnement du marché et prévisions

Nous partons des volumes annuels de cas chirurgicaux, de la prévalence des plaies chroniques et des pansements utilisés par cas, puis nous multiplions par les prix de vente mixtes dans un modèle descendant. Les consolidations des fournisseurs et les factures échantillonnées offrent des vérifications ascendantes. Des variables telles que l'incidence du diabète, la part de la chirurgie ambulatoire, les tendances des coûts des polymères, le taux d'adoption des antimicrobiens et les changements de codes de remboursement alimentent une régression multivariée projetant la demande jusqu'en 2030. Les lacunes sont comblées par des ratios de substitution régionaux validés lors d'entretiens.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des limites de variance par rapport aux séries historiques et aux dépôts externes, et tout dépassement déclenche une nouvelle exécution avant validation. Les modèles sont actualisés chaque année, avec des modifications intermédiaires lorsque des rappels, des tarifs ou des épidémies modifient substantiellement les données d'entrée.

Pourquoi notre référence sur les pansements chirurgicaux mérite la confiance mondiale

Les estimations publiées varient parce que les études diffèrent en termes de portée, de base de prix et de calendrier d'actualisation, mais les décideurs ont toujours besoin d'une référence fiable.

La plupart des divergences surviennent lorsque d'autres analyses excluent les pansements secondaires, appliquent des prix catalogue au lieu de prix de transaction, ou figent la croissance sur les tendances chirurgicales d'avant la pandémie. Mordor Intelligence convertit chaque donnée en dollars constants de 2025 et réexamine les principaux moteurs chaque année, réduisant ainsi les écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,95 milliards USD (2025) | ||

| 5,26 milliards USD (2024) | Cabinet de conseil régional A | Omet les rubans adhésifs et les ventes aux soins à domicile |

| 6,00 milliards USD (2022) | Revue professionnelle B | Regroupe les draps et les nettoyants pour plaies, base de prix plus ancienne |

La comparaison montre que nos choix de périmètre rigoureux et notre cycle d'actualisation continu offrent aux clients une référence transparente et équilibrée qu'ils peuvent relier à des moteurs clairement définis.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des pansements chirurgicaux ?

Le marché s'élève à 6,27 milliards USD en 2026 et devrait atteindre 8,19 milliards USD d'ici 2031.

Qui sont les acteurs clés du marché des pansements chirurgicaux ?

3M, Smith and Nephew, ConvaTec Inc., Johnson and Johnson et Cardinal Health, Inc. sont les principales entreprises opérant sur le marché des pansements chirurgicaux.

Quelle est la région à la croissance la plus rapide sur le marché des pansements chirurgicaux ?

L'Asie-Pacifique progresse à un TCAC de 6,88 % jusqu'en 2031, dépassant toutes les autres régions.

Quelle région détient la plus grande part du marché des pansements chirurgicaux ?

En 2025, l'Amérique du Nord représente la plus grande part du marché des pansements chirurgicaux.

Quel segment détient la plus grande part du marché des pansements chirurgicaux ?

Les pansements primaires sont en tête, générant 65,98 % du chiffre d'affaires de 2025.

Dernière mise à jour de la page le: