Marktgröße und Marktanteil für medizinische Schutzkleidung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 630.34 Millionen US-Dollar |

| Marktgröße (2031) | 872.93 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für medizinische Schutzkleidung von Mordor Intelligence

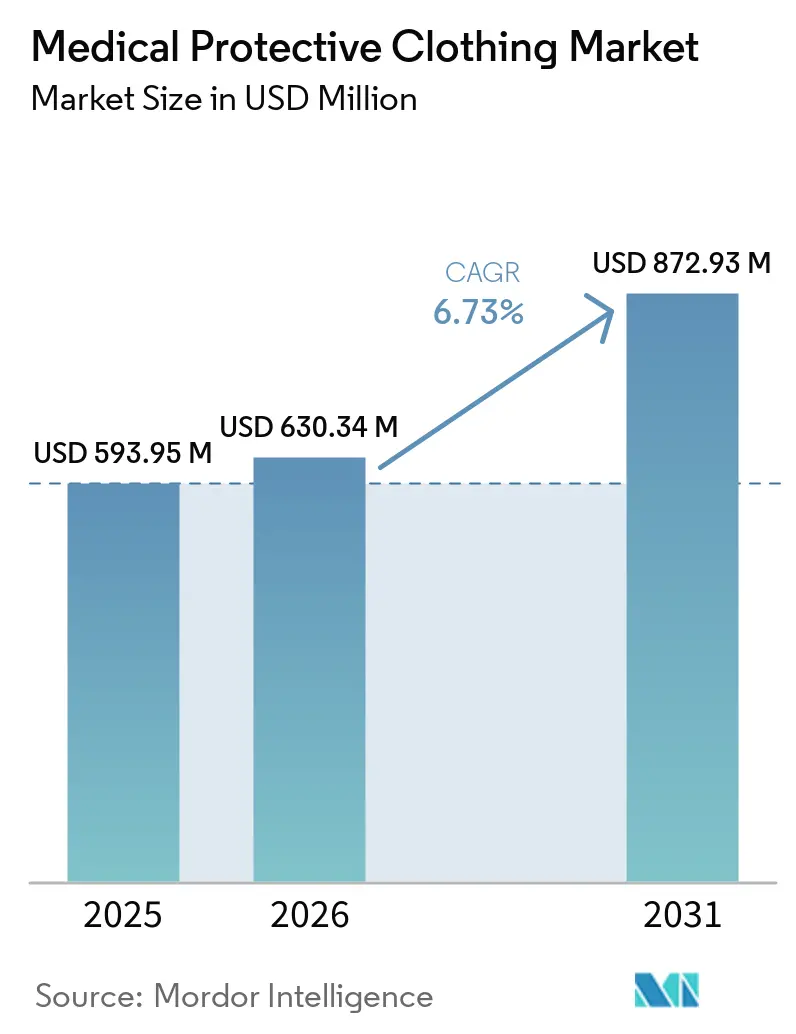

Die Marktgröße für medizinische Schutzkleidung soll von 593,95 Millionen USD im Jahr 2025 auf 630,34 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,73 % über den Zeitraum 2026–2031 einen Wert von 872,93 Millionen USD erreichen.

Der Markt für medizinische Schutzkleidung wird derzeit durch routinemäßige Versorgungsmuster statt durch Notfallbevorratung gestützt, wobei die Nachfrage an Operationsvolumina, Infektionspräventionsvorschriften und einer strengeren Beschaffungsdisziplin in den Gesundheitssystemen hängt. Krankenhauserworbene Infektionen bleiben eine stetige Belastung, und die CDC stellte fest, dass an jedem beliebigen Tag 1 von 31 Krankenhauspatienten in den USA mindestens 1 im Gesundheitswesen erworbene Infektion aufwies, was Schutzkleidung auf den wesentlichen klinischen Einkaufslisten hält. Käufer legen zudem mehr Gewicht auf Produktrückverfolgbarkeit, Vertragserfüllung und Lagerrotation, was Lieferanten mit zertifizierten Portfolios und zuverlässigen Versorgungsprogrammen begünstigt. Der Markt für medizinische Schutzkleidung erlebt auch einen breiteren Wettbewerbsmix, wobei große institutionelle Lieferanten ihren Marktanteil durch langfristige Beziehungen verteidigen, während digitale Marken und kostengünstigere zertifizierte Hersteller die Kundenauswahl erweitern. Schwankungen bei Rohstoffen und strengere Vorschriften für Textilabfälle prägen ebenfalls Portfolioentscheidungen, insbesondere für Lieferanten, die Einwegvolumen mit Mehrwegprogrammen und Entsorgungskonformität in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

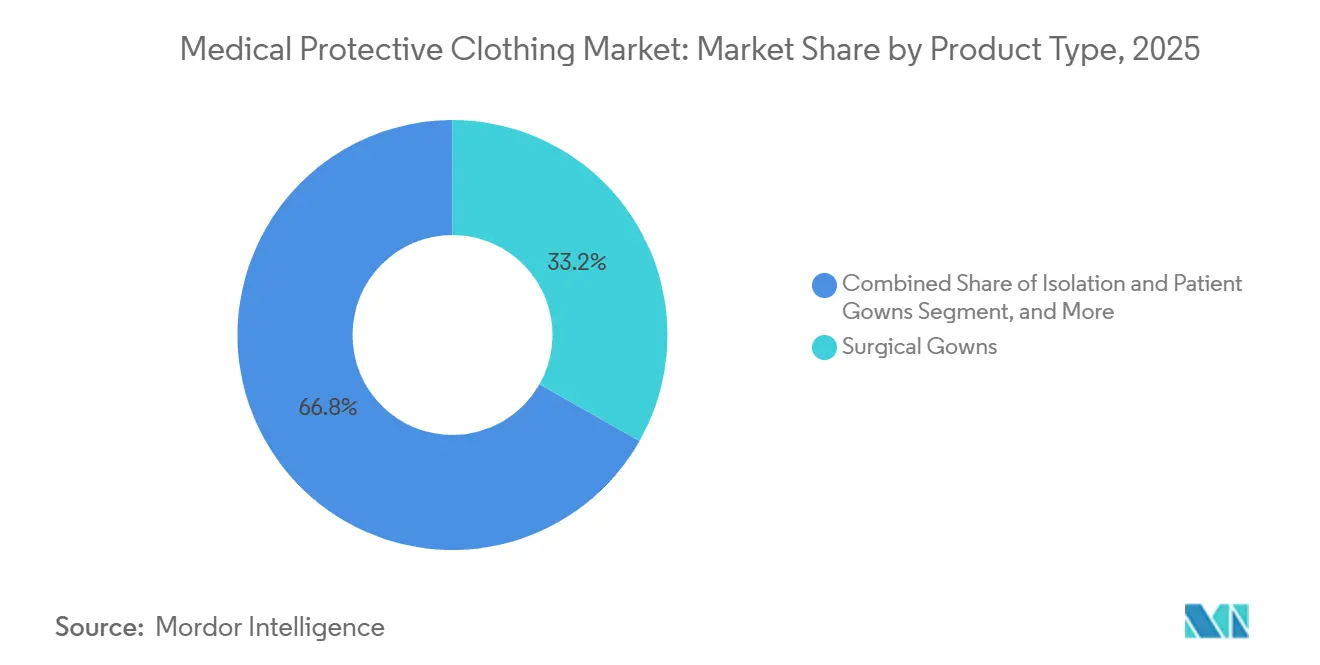

- Nach Produkttyp führten chirurgische Kittel im Jahr 2025 mit einem Anteil von 33,21 %, während Kompression- und Stützkleidung bis 2031 die höchste CAGR von 7,14 % verzeichnen soll.

- Nach Verwendbarkeit hielten Einwegformate im Jahr 2025 einen Anteil von 72,83 %, während Mehrwegprodukte bis 2031 mit 8,32 % am schnellsten wachsen sollen.

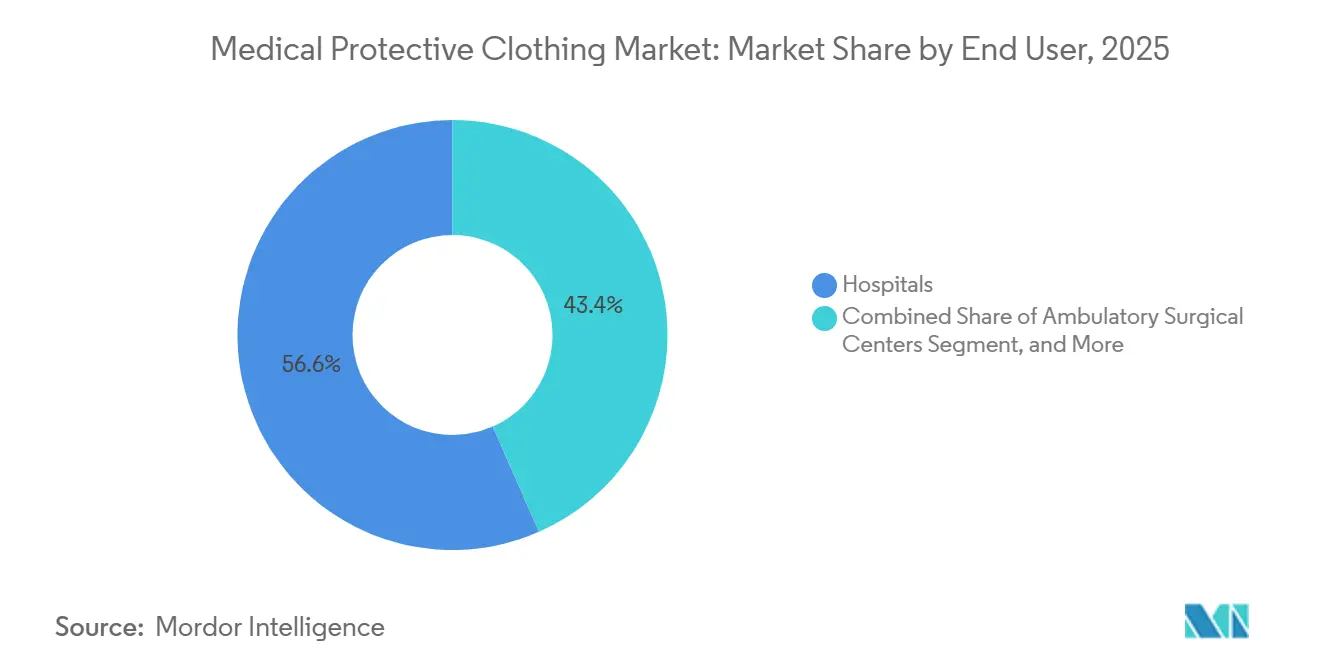

- Nach Endnutzer entfielen im Jahr 2025 56,64 % des Anteils auf Krankenhäuser, während Häusliche Pflege und Langzeitpflege bis 2031 mit der höchsten CAGR von 7,68 % expandieren sollen.

- Nach Material repräsentierten Polypropylen SMS und SMMS im Jahr 2025 einen Anteil von 37,23 %, während antimikrobiell behandelte Textilien bis 2031 mit 9,03 % am schnellsten wachsen sollen.

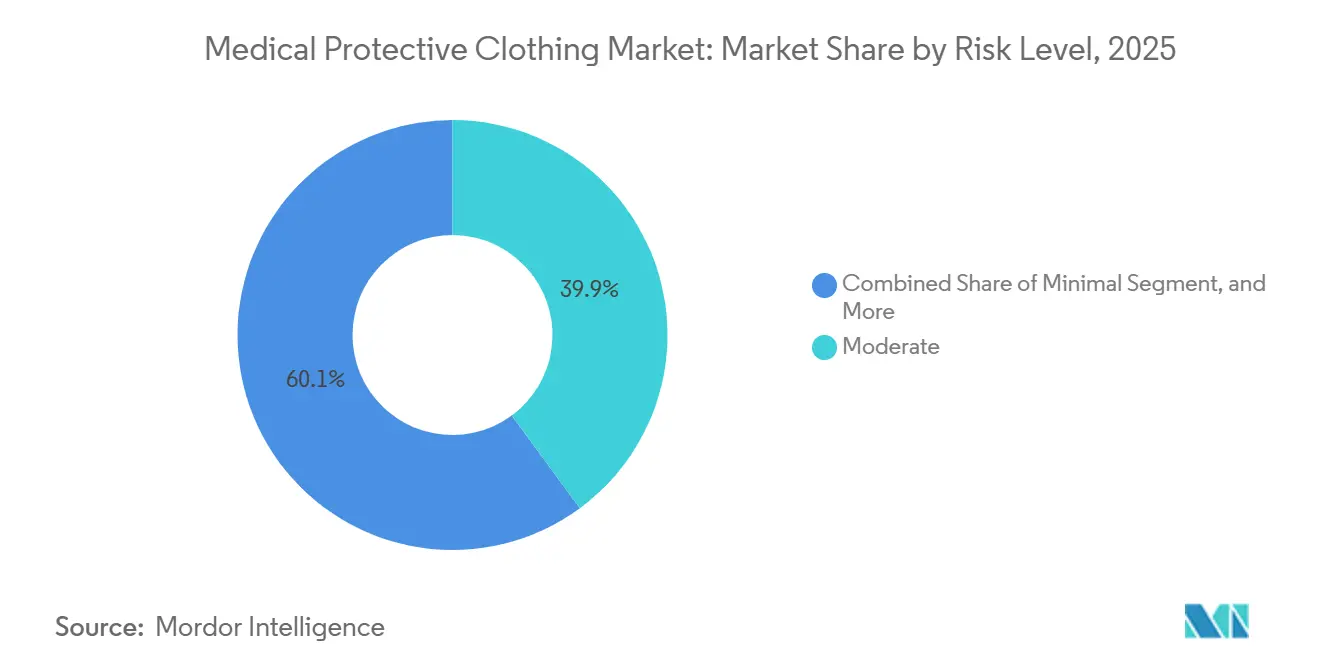

- Nach Risikoniveau hielt das mittlere Segment im Jahr 2025 einen Anteil von 39,88 %, während das hohe Segment bis 2031 mit der schnellsten CAGR von 7,04 % voranschreiten soll.

- Nach Vertriebskanal erfasste die direkte institutionelle Beschaffung im Jahr 2025 einen Anteil von 61,23 %, während E-Commerce und B2B-Plattformen bis 2031 mit 7,94 % am schnellsten wachsen sollen.

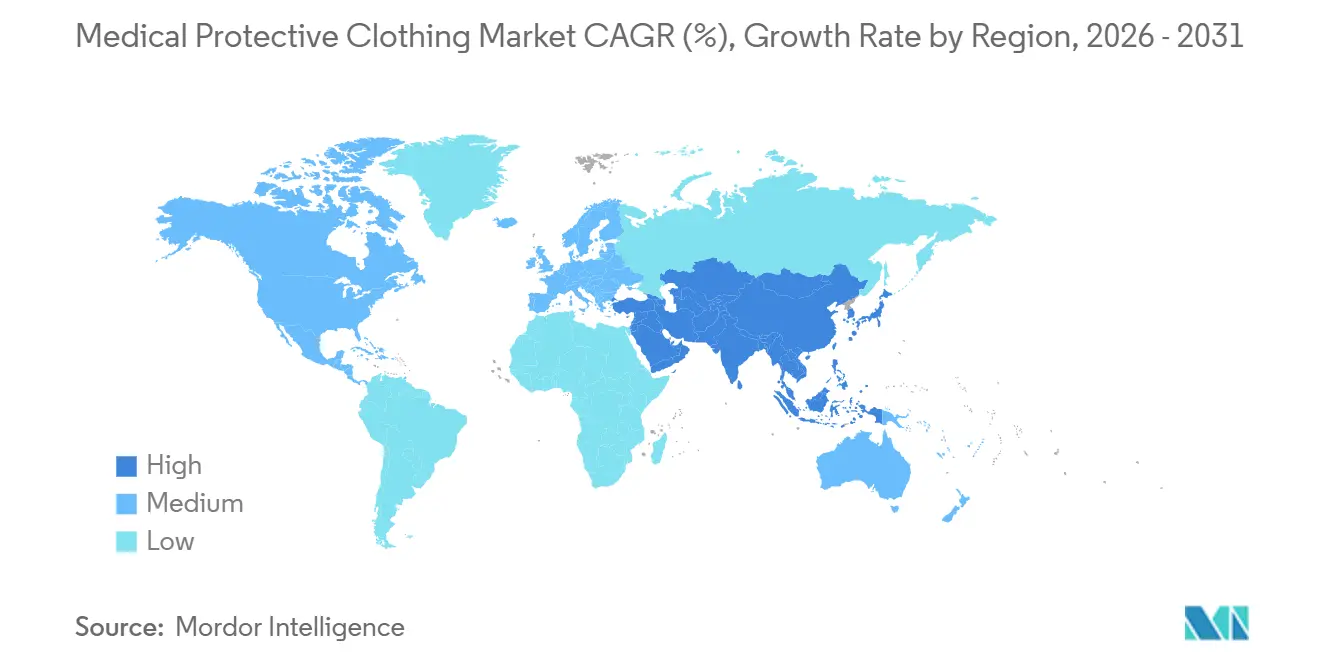

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,41 %, während Asien-Pazifik bis 2031 die schnellste CAGR von 6,87 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Schutzkleidung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Infektionskontrollprotokolle in Krankenhäusern und ambulanter Versorgung | +2.1% | Global, mit höchster Intensität in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung ambulanter und tagesklinischer Operationsvolumina | +1.5% | Nordamerika und Europa führend, Asien-Pazifik beschleunigt | Mittelfristig (2–4 Jahre) |

| Nachfrage nach flüssigkeitsundurchlässigen und antimikrobiellen Textilstrukturen | +1.3% | Global, konzentriert in Krankenhäusern mit hohem Versorgungsbedarf | Mittelfristig (2–4 Jahre) |

| Verlagerung der Krankenhäuser hin zu B2B-E-Beschaffung und lieferantengesteuertem Lagerbestand | +0.5% | Nordamerika und Westeuropa als Kern, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum adaptiver Kleidung für geriatrische und bariatrische Versorgung | +0.7% | Nordamerika, Westeuropa und Japan | Langfristig (≥ 4 Jahre) |

| Rücknahme- und Kreislauftextilverträge in großen Gesundheitssystemen | +0.4% | Europa und das britische NHS führend, mit Ausstrahlungseffekten auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Infektionskontrollprotokolle: Strukturelle Kittelnachweis unterhalb der Schlagzeile

Die Exposition gegenüber im Gesundheitswesen erworbenen Infektionen ist für Krankenhäuser kein vorübergehendes Ereignis und erneuert kontinuierlich die Nachfrage nach Kitteln, Kasacks und anderer Schutzkleidung im Markt für medizinische Schutzkleidung. Die CDC stellte fest, dass 1 von 31 Krankenhauspatienten in den Vereinigten Staaten an jedem beliebigen Tag mindestens 1 im Gesundheitswesen erworbene Infektion aufwies, was die Infektionsprävention in den Mittelpunkt routinemäßiger Beschaffungsentscheidungen rückt.[1]Centers for Disease Control and Prevention, "Berichte und Daten zu im Gesundheitswesen erworbenen Infektionen," CDC, cdc.gov Dieser Druck wird durch Akkreditierungs- und Betriebsstandards verstärkt, die den dokumentierten Einsatz von Schutzkleidung in klinischen Umgebungen vorschreiben. Ambulante chirurgische Zentren übernehmen ebenfalls mehr Eingriffe, was die Nachfrage nach Schutzkleidung eng an die Eingriffszahlen statt nur an die Bettenkapazität knüpft. Beschaffungsteams in diesen Einrichtungen bevorzugen häufig standardisierte Pakete, die auf die Bedürfnisse spezifischer Eingriffe zugeschnitten sind, was den Lieferantenwettbewerb weg von einfacher Stückpreisgestaltung verlagert. Der Markt für medizinische Schutzkleidung profitiert daher, wenn Lieferanten Barriereleistung, regulatorische Eignung und zuverlässige Nachlieferung in einem Angebot kombinieren können.

Ausweitung ambulanter und tagesklinischer Operationsvolumina: Nachfrageverlagerung, kein Nachfragewachstum

Die Verlagerung hin zu ambulanter und tagesklinischer Versorgung verändert, wo Schutzkleidung im Markt für medizinische Schutzkleidung beschafft wird. Die Nachfrage verlagert sich von stationären Krankenhäusern in ambulante Einrichtungen und Fachzentren, die mit anderen Kaufmustern und anderen Lagerbestandsanforderungen arbeiten. Diese Käufer bevorzugen häufig eingriffsspezifische Pakete, die Kittel, Abdecktücher und Zubehör in einem einzigen bestellbaren Format bündeln, was die Sichtbarkeit pro Einheit verringern, aber die Wechselkosten erhöhen kann, sobald ein Lieferant zugelassen ist. Ansell berichtete, dass sein Reinraum- und Chirurgiesegment im ersten Halbjahr des Geschäftsjahres 2026 ein organisches Wachstum in konstanter Währung von 2,8 % verzeichnete, was mit einer stetigen Volumenexpansion in kontrollierten und eingriffsintensiven Umgebungen übereinstimmt.[2]Ansell Limited, "Ergebnisse für das erste Halbjahr des Geschäftsjahres 2026," Ansell Investor Relations, investor.ansell.com Dieses Umfeld belohnt Lieferanten, die zertifizierte Produkte mit zuverlässigen Lieferzeiten und Unterstützung bei Wiederholungsbestellungen kombinieren können. Der Markt für medizinische Schutzkleidung profitiert daher von der Versorgungsverlagerung, auch wenn die Gesamtzahl der Eingriffe nicht im gleichen Tempo steigt.

Nachfrage nach flüssigkeitsundurchlässigen und antimikrobiellen Textilstrukturen: Jenseits der Barriereleistung

Der Markt für medizinische Schutzkleidung entwickelt sich von grundlegenden Barriereanforderungen hin zu Stoffen, die Schutz mit aktiver funktionaler Leistung kombinieren. Antimikrobiell behandelte Textilien sollen bis 2031 mit einer CAGR von 9,03 % expandieren, was zeigt, dass Käufer über einfachen Flüssigkeitswiderstand hinausblicken. Eine Studie aus dem Jahr 2025 in ACS Applied Materials & Interfaces stellte fest, dass antimikrobielle Textilien die mikrobielle Belastung auf klinischen Oberflächen reduzieren können, was ihre Verwendung innerhalb von Infektionskontrollstrategien unterstützt.[3]Nationales Zentrum für biotechnologische Informationen, "Fortschritte bei der Herstellung antimikrobieller Textilien, Wirkmechanismen und Anwendungen," PMC, pmc.ncbi.nlm.nih.gov Diese Verlagerung erhöht auch die Teilnahmekosten, da antimikrobielle Ansprüche Tests, Neuvalidierung und dokumentierte Leistungsnachweise erfordern. Größere Lieferanten sind besser positioniert, diese wiederkehrenden Kosten zu absorbieren, was es für kleine Neueinsteiger schwieriger macht, in Premiumsegmenten zu konkurrieren. Der Markt für medizinische Schutzkleidung belohnt daher Lieferanten, die Leistungskonsistenz und nicht nur Barrierenkonformität nachweisen können.

Wachstum adaptiver Kleidung für geriatrische und bariatrische Versorgung: Die unterschätzte demografische Dividende

Der Markt für medizinische Schutzkleidung wird auch durch eine steigende Nachfrage nach Kleidungsstücken gestützt, die auf postoperative Erholung und mobilitätsbezogene Pflegebedürfnisse ausgerichtet sind. Kompression- und Stützkleidung soll bis 2031 mit 7,14 % wachsen, was eine breitere Nutzung in bariatrischen, orthopädischen, vaskulären und Genesungspfaden widerspiegelt. Die Vereinten Nationen stellten fest, dass die weltweite Bevölkerung ab 60 Jahren bis 2030 voraussichtlich 1,4 Milliarden übersteigen wird, was die altersbezogene Pflegenachfrage auf einem stabilen Aufwärtspfad hält. Deutschland meldete, dass 21,5 % seiner Bevölkerung im Jahr 2025 65 Jahre und älter waren, und Japan meldete, dass Senioren 28 % der Bevölkerung ausmachten, was den starken Bedarf an adaptiver Kleidung und Stützkleidung in reifen Pflegesystemen erklärt. Diese Kleidungsstücke werden in Umgebungen eingesetzt, die über den Operationssaal hinausgehen, was die adressierbare Nachfragebasis für Lieferanten erweitert. Der Markt für medizinische Schutzkleidung profitiert daher von der demografischen Expansion auf eine Weise, die wiederkehrende Ersatznachfrage statt einmaliger Notfallkäufe unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Polypropylen und Baumwolle | -0.8% | Global, mit der Fertigungsbasis in Asien-Pazifik am stärksten exponiert | Mittelfristig (2–4 Jahre) |

| Entsorgungskonformität und Prüfung medizinischer Textilabfälle | -0.4% | Europa führend, gefolgt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Zertifizierungs- und Validierungskosten für KMU-Einsteiger | -0.3% | Global, besonders ausgeprägt in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Gefälschte und nicht konforme PSA, die das Käufervertrauen untergräbt | -0.2% | Global, konzentriertes Lieferkettenrisiko durch nicht zertifizierte Lieferanten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Polypropylen und Baumwolle: Margenkompression auf der Fertigungsebene

Der Markt für medizinische Schutzkleidung bleibt gegenüber Inputschwankungen exponiert, da Polypropylen und Baumwolle nach wie vor einen großen Anteil der aktuellen Produktformate ausmachen. Polypropylen ist an petrochemische Kostenbewegungen gebunden, was Ertragsdruck für Lieferanten erzeugt, die stark von Einweg-Vliesstoffproduktion abhängen. Das Problem ist bei Festpreisverträgen mit Institutionen schärfer, da Hersteller Kostensteigerungen oft erst beim nächsten Ausschreibungszyklus weitergeben können. Die Baumwollexposition fügt eine zweite Unsicherheitsebene für Mehrweglinien hinzu, die auf Waschbeständigkeit, Tragekomfort und Faserverfügbarkeit angewiesen sind. Dieser Kostendruck begünstigt Lieferanten mit breiteren Portfolios, da sie Einwegnachfrage mit Mehrwegprodukten und Mischmaterilangeboten ausgleichen können. Der Markt für medizinische Schutzkleidung belohnt daher Hersteller, die Beschaffungsrisiken und Materialmix mit mehr Disziplin als kleinere Einzelformat-Wettbewerber steuern.

Entsorgungskonformität und Prüfung medizinischer Textilabfälle: Eine sich verengende regulatorische Grauzone

Die Abfallregulierung wird zu einer sichtbareren Belastung für den Markt für medizinische Schutzkleidung, insbesondere für Lieferanten mit großen Einwegportfolios. Die Europäische Kommission stellte fest, dass die überarbeitete Abfallrahmenrichtlinie im Oktober 2025 in Kraft trat und erweiterte Herstellerverantwortungsanforderungen für Textilien in den Mitgliedstaaten einführte. EURATEX und EuroCommerce forderten Ende 2025 beide einen ausdrücklichen Ausschluss von PSA- und Medizinproduktprodukten aus dem textilen EPR-Anwendungsbereich und warnten, dass kontaminierte medizinische Artikel nicht wie Haushalt-Textilabfälle behandelt werden sollten. Diese Unsicherheit erschwert die Beschaffungsplanung, da sich Entsorgungskosten und -verantwortlichkeiten während langer Produktlebenszyklen ändern können. Sie schwächt auch den Fall für die Ausweitung von Einwegsortimenten ohne eine verknüpfte Rücknahme- oder zertifizierte Entsorgungslösung. Der Markt für medizinische Schutzkleidung erlebt daher, dass Regulierung nicht nur das Produktdesign, sondern auch die Vertragsstruktur und die Erwartungen an Dienstleistungen am Lebensende beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Chirurgische Kittel führen, aber Kompressionskleidung stört

Chirurgische Kittel hielten im Jahr 2025 33,21 % des Marktanteils für medizinische Schutzkleidung, und diese Position spiegelte ihre vorgeschriebene Verwendung in sterilen Operationsumgebungen und ihre direkte Verbindung zur Infektionskontrollpraxis wider. Die Nachfrage blieb in Krankenhäusern und eingriffslastigen Einrichtungen konzentriert, wo regulatorische Konformität und Barriereleistung eng überwacht werden. Medline gab an, dass seine chirurgischen Kittel in über 40 % der US-amerikanischen Operationssäle eingesetzt wurden und jährlich mehr als 20 Millionen Eingriffe unterstützten, was zeigt, wie tiefe Lieferantenbeziehungen Marktpositionen in dieser Kategorie stärken können. Isolations- und Patientenkittel dienten breiteren Stationsanwendungen, Diagnose- und ambulanten Anwendungsfällen, wo Volumina hoch, aber der Stückwert niedriger war. Schutzoveralls und Gefahrstoffanzüge blieben spezialisierter und waren an chemische, biologische und kontrollierte Hochrisikoumgebungen gebunden.

Kompression- und Stützkleidung soll bis 2031 mit 7,14 % wachsen, was sie zur am schnellsten wachsenden Produktkategorie im Markt für medizinische Schutzkleidung macht. Ihre Expansion wird durch standardisierte Genesungsprotokolle für bariatrische, orthopädische und vaskuläre Patienten in Krankenhäusern und Langzeitpflegeeinrichtungen unterstützt. Laborkittel blieben stabil, da Diagnose- und akademische Nutzungsmuster konsistent waren und der Ersatzbedarf routinemäßig war. Hauben, Masken und Schuhüberzieher wurden weiterhin über volumengeführte Beschaffungskanäle abgewickelt, wo die Preissetzungsmacht begrenzt war. Reinraumkleidung blieb volumenmäßig kleiner, trug aber höhere Stückwerte, da pharmazeutische und biopharmazeutische Produktionsstätten strengere Partikelkontrolle erfordern, und Ansell meldete im ersten Halbjahr des Geschäftsjahres 2026 ein organisches Wachstum in konstanter Währung von 2,8 % in seinem Reinraumsegment.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verwendbarkeit: Einweg dominiert, aber Mehrwegwachstum signalisiert eine strukturelle Inflexion

Einwegprodukte machten im Jahr 2025 72,83 % des Verwendbarkeitssegments aus, was den Reiz vereinfachter Infektionskontrollabläufe und den Wegfall von Wäschereianforderungen widerspiegelte. Kleinere Einrichtungen bevorzugten Einwegformate besonders, da sie keine Sterilisationskapazität, Textilverfolgung oder ausgelagerte Aufbereitungsverträge verwalten mussten. Mehrwegformate erhielten dennoch mehr Aufmerksamkeit, da Beschaffungsteams die Gesamtlebenszykluskosten neu bewerteten, anstatt nur auf den Erstanschaffungspreis zu schauen. NHS Health Innovation Northwest Cumbria berichtete im Jahr 2024, dass wiederverwendbare chirurgische Kittel 31 % des CO₂-Fußabdrucks vergleichbarer Einwegkittel aufwiesen und 45 % Kosteneinsparungen pro Nutzung erzielten, was den Geschäftsfall für die institutionelle Einführung stärkte. Eine BMJ-Analyse aus dem Jahr 2024 stellte auch fest, dass große US-amerikanische medizinische Zentren, die Mehrweg-PSA-Programme nutzen, erhebliche Deponieabfälle umleiteten und dabei fast 50 % Kosteneinsparungen pro Kittel erzielten, ohne messbare Auswirkungen auf die Infektionsraten.

Mehrwegprodukte sollen bis 2031 mit einer CAGR von 8,32 % expandieren, was sie zur am schnellsten wachsenden Verwendbarkeitsoption im Markt für medizinische Schutzkleidung macht. Die Hauptbarriere ist nicht die klinische Akzeptabilität, sondern die betriebliche Bereitschaft, da Einrichtungen validierte Aufbereitungsvereinbarungen benötigen, bevor sie Mehrwegprogramme skalieren können. ISO gab im Jahr 2025 an, dass ISO/AWI 25199 entwickelt wird, um Leitlinien für die Aufbereitung von Mehrweg-Gesundheitstextilien bereitzustellen, was die Unsicherheit für Beschaffungsteams, die Mehrwegprogramme prüfen, verringern könnte. Eine Studie aus dem Jahr 2025 mit perioperativen Fachleuten aus 134 Ländern ergab, dass Missverständnisse über die Schutzleistung von Mehrwegkitteln eine wesentliche Adoptionsbarriere blieben, was zeigt, dass Aufklärung neben der Infrastruktur nach wie vor wichtig ist. Der Markt für medizinische Schutzkleidung bewegt sich daher nicht auf einmal von Einwegprodukten weg, öffnet aber klar mehr Raum für validierte Mehrwegwege.

Nach Endnutzer: Krankenhäuser halten mehr als die Hälfte, aber Häusliche Pflege schreibt die Wachstumskarte neu

Krankenhäuser beherrschten im Jahr 2025 56,64 % des Endnutzersegments, was ihre Rolle als Käufer mit dem höchsten Volumen an chirurgischer, Isolations- und eingriffsbezogener Kleidung widerspiegelte. Große Akutversorgungseinrichtungen betreiben in der Regel strukturierte Beschaffungssysteme, Infektionskontrollprüfungen und bevorzugte Lieferantenverträge, was die institutionelle Beschaffung konzentriert hält. Ihre Nachfrage umfasst auch mehr Produktkategorien als jede andere Einrichtung, von sterilen Kitteln und Patientenkleidung bis hin zu spezialisierten Hochrisikokleidungsstücken. Ambulante chirurgische Zentren blieben das mittelgroße Wachstumsumfeld, da sich die Eingriffvolumina weiterhin in Richtung ambulanter Formate verlagerten. Diagnose- und Bildgebungslabore, Zahnarztpraxen, Tierarztpraxen und Forschungseinrichtungen trugen alle zu einer kleineren, aber stetigen Nachfrage mit unterschiedlichen Passform-, Barriere- und Ersatzbedürfnissen bei.

Häusliche Pflege und Langzeitpflege sollen bis 2031 mit einer CAGR von 7,68 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im Markt für medizinische Schutzkleidung macht. Dieses Muster spiegelt alternde Bevölkerungen, mehr außerhalb von Krankenhäusern erbrachte Pflege und einen breiteren Bedarf an Kleidungsstücken wider, die für Pflegekräfte in Umgebungen mit geringerem Versorgungsbedarf einfach zu verwenden sind. Die Alzheimer-Gesellschaft hob in ihrem Fakten- und Zahlenbericht 2025 weiterhin die steigende Pflegebelastung im Zusammenhang mit Alterung und kognitivem Abbau hervor, was die Verlagerung hin zu dezentraler Pflegeerbringung und Pflegekräfteunterstützungsnachfrage unterstützt. Diese Verlagerung schafft Nachfrage nach ergonomischer, leicht anzulegender Schutzkleidung, die sich von Produkten unterscheidet, die für Krankenhausabteilungen mit hohem Durchsatz konzipiert sind. Die Branche für medizinische Schutzkleidung hat daher Raum, über die traditionelle Krankenhausbeschaffung hinaus zu wachsen, insbesondere wenn Lieferanten Produkte und Kanalstrategie auf häusliche und Langzeitpflegeanwendungen zuschneiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Polypropylen dominiert, Antimikrobiell führt das Wachstum an

Polypropylen SMS und SMMS-Materialien machten im Jahr 2025 einen Anteil von 37,23 % aus, was auf ihre Kosteneffizienz, Flüssigkeitsabweisung und großskalige Fertigungsbasis zurückzuführen ist. Diese Materialien bleiben zentral für die Produktion von Einweg-Chirurgie- und Isolationskitteln, da Krankenhäuser vertraute Leistung und zuverlässige Lieferverfügbarkeit schätzen. Baumwolle behielt ihre Relevanz in Mehrweg-Kasacks und adaptiver Patientenkleidung, wo Komfort, Waschbarkeit und verlängertes Tragen wichtiger sind als Einwegsterilität. Polyester und Mischgewebe dienten dem mittleren Produktbereich bei Kasacks und Laborkitteln, während Polyethylen kostengünstigere Isolationsanwendungen abdeckte. Aramid und andere Hochleistungsmischungen blieben eine Nische, trugen aber höhere Werte in chemischen und biogefährlichen Anwendungen, wo spezialisierter Widerstand erforderlich ist.

Antimikrobiell behandelte Textilien sollen bis 2031 mit einer CAGR von 9,03 % voranschreiten, was sie zur am schnellsten wachsenden Materialkategorie im Markt für medizinische Schutzkleidung macht. Eine Studie aus dem Jahr 2025 in ACS Applied Materials & Interfaces berichtete, dass antimikrobielle Textilien die Erregerbelastung auf klinischen Oberflächen reduzieren können, was ihre Rolle als aktive Schicht innerhalb von Infektionskontrollprogrammen unterstützt. Dies gibt Krankenhäusern einen Grund, antimikrobielle Spezifikationen als Teil des leistungsbasierten Einkaufs statt als optionales Premiumfeature zu behandeln. Intelligente und sensorintegrierte Textilien befanden sich noch in einem frühen Stadium, hatten aber dennoch strategischen Wert, da Kleidungsverfolgung und datengekoppelte Bestandskontrolle in Krankenhausbetrieben zunehmend relevanter werden. Lenzing stellte im April 2025 ein dreistufiges Zellulosefaserportfolio für Schutzkleidung vor, darunter TENCEL Lyocell und LENZING FR-Fasern mit EU-Ecolabel-Zertifizierung, was zeigte, dass nachhaltige biobasierte Inputs sich der Mainstream-Produktentwicklung annähern.

Nach Risikoniveau: Moderat verankert den Kern, Hoch folgt der Eingriffskomplexität

Das mittlere Risikoniveausegment hielt im Jahr 2025 39,88 % der Marktgröße für medizinische Schutzkleidung, was seine breite Nutzung in Stationen, ambulanten Eingriffen und standardmäßigen klinischen Interaktionen widerspiegelte. Diese Anwendungsfälle entsprechen häufig AAMI PB70 Level 2 und Level 3 Kleidungsstücken, die Schutz und Tragekomfort für routinemäßige Eingriffspflege ausbalancieren. Die mittlere Risikonachfrage bildet daher die Kernvolumenbasis für viele Lieferanten, da sie mehr Abteilungen als das Hochrisikosegment umfasst. Das Hochrisikosegment blieb in absoluten Zahlen kleiner, war aber an komplexere Eingriffe und strengere Barriereanforderungen gebunden. Da Eingriffe mit geringerem Versorgungsbedarf in ambulante Einrichtungen verlagert werden, konzentrieren sich die Eingriffe, die in Krankenhausoperationssälen verbleiben, zunehmend auf kardiovaskuläre, orthopädische, Transplantations- und Onkologiepflege.

Das Hochrisikosegment soll bis 2031 mit einer CAGR von 7,04 % wachsen, was es zum am schnellsten wachsenden Risikoniveau im Markt für medizinische Schutzkleidung macht. Dieses Wachstum zieht eine fokussiertere Produktentwicklung an, da Käufer besseren Komfort wünschen, ohne den Viren- und Flüssigkeitsbarriereschutz zu verringern. Die FDA erteilte im Februar 2025 die 510(k)-Zulassung für Medlines Level-4-Chirurgiekittel mit atmungsaktiven Ärmeln, was zeigte, wie Lieferanten versuchen, die Tragbarkeit innerhalb von Maximalbarriereprodukten zu verbessern. Minimale und niedrige Risikoniveaus dienten weiterhin großen Nutzerpopulationen, aber ihr Wachstum blieb stärker volumenbasiert und weniger differenziert. Die stärkere Margenopportunität liegt daher bei Lieferanten, die Leistungskonsistenz und Nutzerkomfort bei Hochbarriereprodukten nachweisen können, anstatt nur auf Rohstoffpreisgestaltung zu konkurrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direkte Beschaffung ist der Kern, E-Commerce schreibt den Rand neu

Die direkte institutionelle Beschaffung machte im Jahr 2025 61,23 % des Vertriebsanteils aus, was zeigte, dass große Krankenhäuser nach wie vor vertragsbasierte Beschaffung mit bekannten Lieferanten und vorhersehbaren Lieferbedingungen bevorzugen. Dieser Kanal passt zu Gruppenbestellstrukturen, bevorzugten Lieferantenprogrammen und langen Planungszyklen für klinische Lagerbestände. Er begünstigt auch Unternehmen, die mehrere Produktkategorien unter einer einzigen Beziehung bedienen können, da Krankenhäuser Verantwortlichkeit und Kontinuität schätzen. Händler und Großhändler blieben wichtig für mittelgroße Einrichtungen und Fachkliniken, denen die Größe fehlte, um direkt mit großen Lieferanten zu verhandeln. Einzelhandelskanäle dienten weiterhin einzelnen Praktikern und Käufern mit geringem Volumen, waren aber weniger zentral für den Gesamtkategoriewert.

E-Commerce und B2B-Plattformen sollen bis 2031 mit einer CAGR von 7,94 % wachsen, was sie zum am schnellsten wachsenden Weg im Markt für medizinische Schutzkleidung macht. FIGS berichtete, dass seine aktive Kundenzahl im ersten Quartal 2026 3 Millionen überstieg und der Umsatz im Jahresvergleich um 28 % auf 159,9 Millionen USD stieg, was eine starke digitale Nachfrage von Gesundheitsfachleuten und eine wachsende internationale Reichweite zeigte. Digitale Bestellungen werden auch in institutionellen Umgebungen relevanter, wo cloudbasierte Beschaffung, Nachbestellungstransparenz und Bestandsüberwachung Reibungsverluste reduzieren können. Das verwischt die Grenze zwischen traditionellem Direktvertrieb und Online-Beschaffung, da derselbe Lieferant sowohl einzelne Fachleute als auch Organisationen über digitale Tools bedienen kann. Der Markt für medizinische Schutzkleidung wird daher kanalvielfältiger, auch wenn institutionelle Verträge weiterhin die Umsatzbasis verankern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,41 % des Marktanteils für medizinische Schutzkleidung, was es zum größten regionalen Beitragenden machte. Die Position der Region beruhte auf hohen Gesundheitsausgaben, reifen Beschaffungssystemen und etablierten Kittelklassifizierungsstandards, die an ANSI/AAMI PB70 und FDA-Regulierungswege gebunden sind. Die Vereinigten Staaten blieben der größte Markt auf Länderebene in der Region, da sie Eingriffvolumina, Krankenhausbeschaffungsmacht und formale Produktzertifizierung konzentrierten. Kanada und Mexiko trugen kleinere, aber stabile Volumina bei, wobei die Nachfrage durch Krankenhausmodernisierung und stetige ambulante Expansion gestützt wurde. Die Infektionskontrollrichtlinien der CDC stärkten weiterhin die verfahrensmäßige Verwendung von Schutzkleidung im gesamten Versorgungssystem, was eine konsistente Ersatznachfrage unterstützte.

Europa blieb der zweitgrößte regionale Block im Markt für medizinische Schutzkleidung, mit Deutschland, dem Vereinigten Königreich, Frankreich und Italien als Hauptnachfragezentren. Deutschland profitierte von hohen Gesundheitsausgaben und einer älteren Bevölkerung, und Destatis berichtete, dass 21,5 % der Bevölkerung im Jahr 2025 65 Jahre und älter waren. Das Vereinigte Königreich stach weiterhin bei der Einführung von Mehrwegkitteln hervor, und NHS Health Innovation Northwest Cumbria dokumentierte im Jahr 2024 45 % Kosteneinsparungen pro Kittel und eine 69 % Reduzierung des CO₂-Fußabdrucks gegenüber Einwegprodukten. Die überarbeitete Abfallrahmenrichtlinie führte auch eine neue Unsicherheitsebene für Textilproduzenten in Europa ein, was die Entsorgungsverantwortung und Produktklassifizierung unter engerer Prüfung hielt.

Asien-Pazifik soll bis 2031 mit einer CAGR von 6,87 % expandieren, was es zur am schnellsten wachsenden Geografie im Markt für medizinische Schutzkleidung macht. China blieb das größte Fertigungs- und Nachfragezentrum innerhalb der Region, während Indien weiterhin die Tertiärversorgungskapazität ausbaute und die Standards für medizinische Textilien verschärfte. Japan fügte durch seine alternde Bevölkerung eine starke Nachfragebasis hinzu, und das Statistikamt Japan berichtete, dass Senioren im Jahr 2024 28 % der Bevölkerung ausmachten. Südkorea unterstützte die regionale Nachfrage durch den Einsatz fortschrittlicher Gesundheitstechnologie und ein hochwertiges Versorgungsumfeld. Südamerika blieb eine sich entwickelnde regionale Chance, angeführt von Brasilien und Argentinien, wo die Beschaffung nach der Pandemiezeit strukturierter wird. Die Nachfrage im Nahen Osten und Afrika wurde durch Investitionen in die Gesundheitsinfrastruktur der GCC-Staaten angeführt, während Südafrika als Ankermarkt für Beschaffungsmuster in Subsahara-Afrika fungierte.

Wettbewerbslandschaft

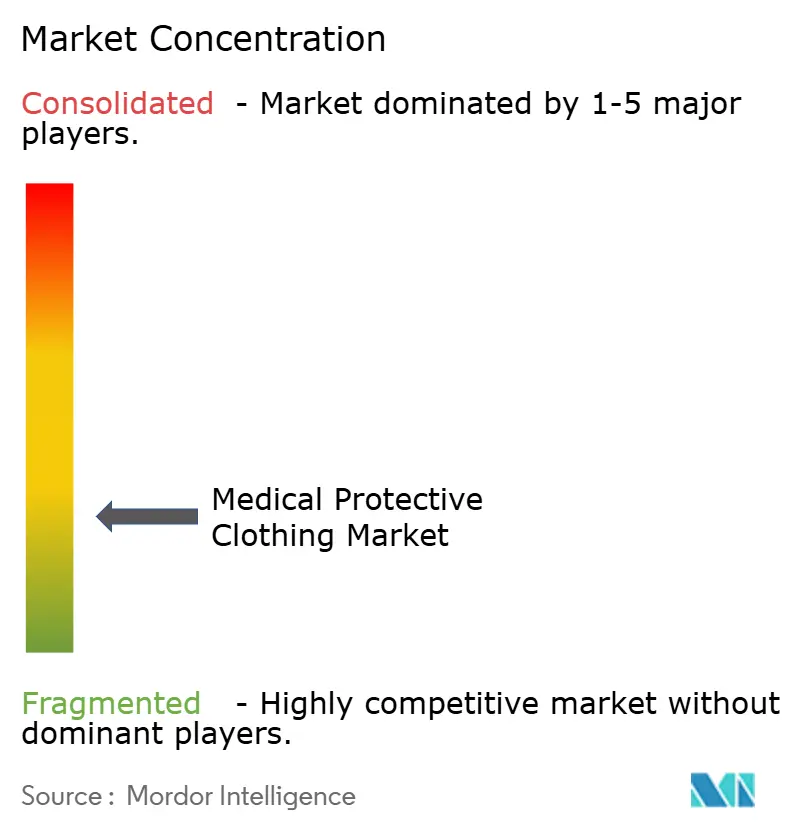

Der Markt für medizinische Schutzkleidung ist mäßig fragmentiert, mit einer sichtbaren Gruppe multinationaler Anbieter im institutionellen Segment und einem breiteren Feld regionaler und spezialisierter Wettbewerber im Bereich Standardprodukte und Nischensegmente. Die Wettbewerbsstärke zeigt sich am deutlichsten bei Produkten, bei denen Krankenhäuser großen Wert auf Zulassungsstatus, Versorgungskontinuität und Sortimentstiefe legen. Medlines Präsenz bei chirurgischen Kitteln in mehr als 40 % der US-amerikanischen Operationssäle verdeutlichte, wie die prozedurale Integration die Marktstellung etablierter Anbieter im Laufe der Zeit festigen kann. Der Wettbewerb ist nach wie vor aktiv, aber die Spitzengruppe hat klare Vorteile bei der Ausschreibungsteilnahme, der Vertragsabwicklung und dem Mehrstandort-Kontomanagement.

Strategische Maßnahmen in den Jahren 2025 und 2026 zeigten, dass führende Unternehmen versuchten, Margen zu schützen und gleichzeitig in wachstumsstarke Bereiche der Nachfrage innerhalb des Marktes für medizinische Schutzkleidung zu investieren. Ansell erklärte in seinem Jahresbericht 2025, dass sein Accelerated Productivity Investment Program Einsparungen von 50 Millionen USD erbrachte, was einen starken Fokus auf Kostenerholung und operative Disziplin zeigte. Ansell berichtete außerdem von Investitionen in eine neue chirurgische Anlage in Indien im ersten Halbjahr des Geschäftsjahres 2026, was kostengünstigere Produktion mit der Nachfrageausweitung im asiatisch-pazifischen Raum verknüpfte. Medline ergänzte die produktbezogene Differenzierung durch seinen von der FDA zugelassenen chirurgischen Kittel der Stufe 4 mit atmungsaktiven Ärmeln und sein ComfortTemp-Patientenwärmsystem, was auf kontinuierliche Investitionen in angrenzende Krankenhausbekleidungslösungen hindeutete. Honeywell schloss im Mai 2025 den Verkauf seines PSA-Geschäfts an Protective Industrial Products ab, was die fortlaufende Portfolioumgestaltung im breiteren Bereich der Schutzausrüstung widerspiegelte.

Die nächste Wettbewerbsebene kommt von Direktmarken für Fachkräfte, digitalen Beschaffungsmodellen und asiatischen Herstellern, die anerkannte Qualitätszertifizierungen erlangt haben. FIGS blieb das deutlichste Beispiel für digitale Markenstärke, mit einem Jahresumsatz 2025 von 631,1 Millionen USD und einem internationalen Umsatzwachstum von 27,5 %, was zeigte, dass hochwertige Berufsbekleidung über die Pandemiezeit hinaus skalierbar ist. Die größten Chancen in noch nicht besetzten Marktsegmenten bestanden weiterhin bei antimikrobiellen Produkten, RFID-gestütztem Kleidungsmanagement und eingriffsspezifischen Ausstattungspaketen, die große etablierte Anbieter noch nicht vollständig über alle Versorgungsbereiche hinweg standardisiert haben. Mittelgroße Distributoren standen unter dem größten Druck, da vielen sowohl die digitalen Werkzeuge zur Verteidigung von Marktanteilen im Online-Bereich als auch die Größe zur Anpassung an institutionelle Preisgestaltung fehlten. Der Markt für medizinische Schutzkleidung begünstigt daher Anbieter, die Compliance, Fertigungstiefe, Kanalflexibilität und datengestützte Dienstleistungen in einem einzigen Betriebsmodell vereinen können.

Branchenführer für medizinische Schutzkleidung

-

Medline Industries, LP

-

3M

-

Cardinal Health, Inc.

-

Smith and Nephew plc

-

STERIS plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Ansell Limited berichtete über die Ergebnisse des ersten Halbjahres des Geschäftsjahres 2026; sein Chirurgiesegment wuchs auf bereinigter Basis um 7,2 %, angetrieben durch die Nachfrage nach synthetischen Produkten, während das Reinraumsegment in organischer konstanter Währung um 2,8 % zulegte; das Unternehmen investiert in eine neue chirurgische Anlage in Indien durch Kapitalausgaben, die Umkehrosmose-Wasserrecyclingkapazität umfassten, mit dem Ziel, die Produktionskapazität in Asien-Pazifik zu skalieren.

- Januar 2026: Medline Industries gab eine Feldsicherheitsmitteilung (ICN 3221) an NHS Supply Chain für sterile chirurgische Abdecktücher und Kittel heraus, nachdem festgestellt wurde, dass ein Lieferant die Kalibrierungen für Versiegelungsgeräte und sterilisationsbezogene Sensoren nicht ausreichend dokumentiert hatte, was die Sterilitätssicherung gefährdete; NHS Supply Chain verwaltete die alternative Lieferantenbeschaffung für 27 Produktcodes.

- Oktober 2025: Die Überarbeitung der EU-Abfallrahmenrichtlinie trat in Kraft und führte obligatorische EPR-Regelungen für Textilien in den Mitgliedstaaten ein; EURATEX und EuroCommerce beantragten separat bei der Europäischen Kommission den ausdrücklichen Ausschluss von Produkten, die der EU-PSA-Verordnung (EU 2016/425) und der EU-MDR (EU 2017/745) entsprechen, aus dem textilen EPR-Anwendungsbereich und verwiesen auf das Kreuzkontaminationsrisiko in Haushaltsmüllströmen.

- Juli 2025: Medline brachte das ComfortTemp-Patientenwärmsystem auf den Markt, ein FDA 510(k) Klasse-2-Medizinprodukt, das Einweg-Patientenwärmdecken und -kittel mit einem innovativen Einrastschlauchmechanismus integriert und auf perioperatives Temperaturmanagement und SKU-Konsolidierung in der Krankenhausbeschaffung abzielt.

Umfang des globalen Berichts über den Markt für medizinische Schutzkleidung

Medizinische Schutzkleidung bezeichnet spezialisierte Kleidungsstücke und persönliche Schutzausrüstung (PSA), die darauf ausgelegt sind, medizinisches Fachpersonal, Patienten und Besucher vor Infektionserregern, Körperflüssigkeiten und Kontamination zu schützen. Sie umfasst chirurgische Kittel, Einweg-Schutzanzüge, Berufsbekleidung sowie Masken, die für die Infektionskontrolle unerlässlich sind.

Der Markt für medizinische Schutzkleidung ist nach Produkttyp, Verwendbarkeit, Endnutzer, Material, Risikoniveau, Vertriebskanal und Geografie segmentiert. Nach Produkttyp umfasst der Markt medizinische Berufsbekleidung, chirurgische Kittel, Isolations- und Patientenkittel, Schutzoveralls und Chemikalienschutzanzüge, Laborkittel, Hauben, Masken und Schuhüberzieher, Kompression und Stützkleidung, adaptive Patientenkleidung sowie Reinraumbekleidung. Nach Verwendbarkeit werden Produkte als Einweg- oder Mehrwegprodukte klassifiziert. Nach Endnutzer erstreckt sich die Nutzung auf Krankenhäuser, ambulante chirurgische Zentren, ambulante Kliniken, Diagnose- und Bildgebungslabore, häusliche Pflege und Langzeitpflege, Zahn- und Tierkliniken sowie Forschungs- und akademische Institute. Nach Material deckt der Markt Baumwolle, Polyester und Mischgewebe, Polypropylen (SMS und SMMS), Polyethylen, Aramid und Hochleistungsmischgewebe, antimikrobiell behandelte Textilien sowie intelligente und sensorintegrierte Textilien ab. Nach Risikoniveau wird Schutzkleidung als minimal, niedrig, moderat oder hoch eingestuft. Nach Vertriebskanal erreichen Produkte die Endnutzer über direkte institutionelle Beschaffung, Distributoren und Großhändler, Einzelhandelsgeschäfte sowie E-Commerce und B2B-Plattformen.

| Medizinische Kasacks |

| Chirurgische Kittel |

| Isolations- und Patientenkittel |

| Schutzoveralls und Gefahrstoffanzüge |

| Laborkittel |

| Hauben, Masken und Schuhüberzieher |

| Kompression- und Stützkleidung |

| Adaptive Kleidung und Patientenkleidung |

| Reinraumkleidung |

| Einweg |

| Mehrweg |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Ambulante Kliniken |

| Diagnose- und Bildgebungslabore |

| Häusliche Pflege und Langzeitpflege |

| Zahn- und Tierarztpraxen |

| Forschungs- und akademische Institute |

| Baumwolle |

| Polyester und Mischgewebe |

| Polypropylen (SMS und SMMS) |

| Polyethylen |

| Aramid und Hochleistungsmischungen |

| Antimikrobiell behandelte Textilien |

| Intelligente und sensorintegrierte Textilien |

| Minimal |

| Niedrig |

| Moderat |

| Hoch |

| Direkte institutionelle Beschaffung |

| Händler und Großhändler |

| Einzelhandelsgeschäfte |

| E-Commerce und B2B-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Medizinische Kasacks | |

| Chirurgische Kittel | ||

| Isolations- und Patientenkittel | ||

| Schutzoveralls und Gefahrstoffanzüge | ||

| Laborkittel | ||

| Hauben, Masken und Schuhüberzieher | ||

| Kompression- und Stützkleidung | ||

| Adaptive Kleidung und Patientenkleidung | ||

| Reinraumkleidung | ||

| Nach Verwendbarkeit | Einweg | |

| Mehrweg | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Ambulante Kliniken | ||

| Diagnose- und Bildgebungslabore | ||

| Häusliche Pflege und Langzeitpflege | ||

| Zahn- und Tierarztpraxen | ||

| Forschungs- und akademische Institute | ||

| Nach Material | Baumwolle | |

| Polyester und Mischgewebe | ||

| Polypropylen (SMS und SMMS) | ||

| Polyethylen | ||

| Aramid und Hochleistungsmischungen | ||

| Antimikrobiell behandelte Textilien | ||

| Intelligente und sensorintegrierte Textilien | ||

| Nach Risikoniveau | Minimal | |

| Niedrig | ||

| Moderat | ||

| Hoch | ||

| Nach Vertriebskanal | Direkte institutionelle Beschaffung | |

| Händler und Großhändler | ||

| Einzelhandelsgeschäfte | ||

| E-Commerce und B2B-Plattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für medizinische Schutzkleidung bis 2031?

Der Markt für medizinische Schutzkleidung soll bis 2031 einen Wert von 872,93 Millionen USD erreichen, ausgehend von 630,34 Millionen USD im Jahr 2026, mit einer CAGR von 6,73 % über den Prognosezeitraum.

Welche Produktkategorie führt die aktuelle Nachfrage nach medizinischer Schutzkleidung an?

Chirurgische Kittel führten im Jahr 2025 mit einem Anteil von 33,21 %, da sie in sterilen Operationsumgebungen und streng regulierten klinischen Abläufen unverzichtbar bleiben.

Welcher Produktbereich wächst bis 2031 am schnellsten?

Kompression- und Stützkleidung soll mit einer CAGR von 7,14 % am schnellsten wachsen, unterstützt durch Genesungsprotokolle für bariatrische, orthopädische und vaskuläre Versorgung.

Warum gewinnen Mehrwegkittel in Krankenhäusern an Aufmerksamkeit?

Mehrwegprodukte sollen mit einer CAGR von 8,32 % wachsen, da Krankenhäuser Lebenszykluskosten und Abfallreduzierung sorgfältiger abwägen, wobei NHS-Daten erhebliche Einsparungen und einen geringeren CO₂-Fußabdruck belegen.

Welche Region führt derzeit die Nachfrage nach medizinischer Schutzkleidung an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,41 % aufgrund reifer Beschaffungssysteme, starker regulatorischer Rahmenbedingungen und hoher Gesundheitsausgaben.

Welcher Vertriebskanal verändert sich für Anbieter von Schutzkleidung am schnellsten?

E-Commerce und B2B-Plattformen sollen bis 2031 mit einer CAGR von 7,94 % wachsen, da Gesundheitsfachleute und Institutionen zunehmend digitale Bestell- und Bestandsabläufe einsetzen.

Seite zuletzt aktualisiert am: