Tamanho e Participação do Mercado de Roupas de Proteção Médica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 630.34 Milhões de dólares |

| Tamanho do Mercado (2031) | 872.93 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.73% CAGR |

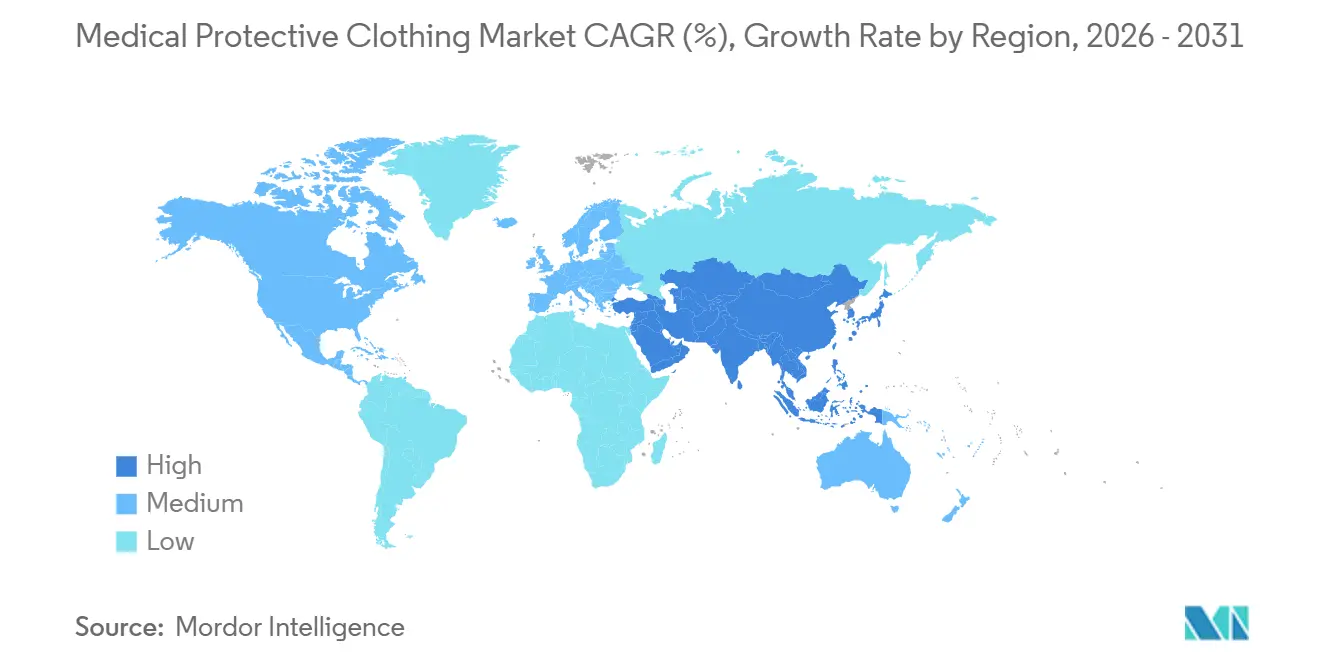

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Roupas de Proteção Médica por Mordor Intelligence

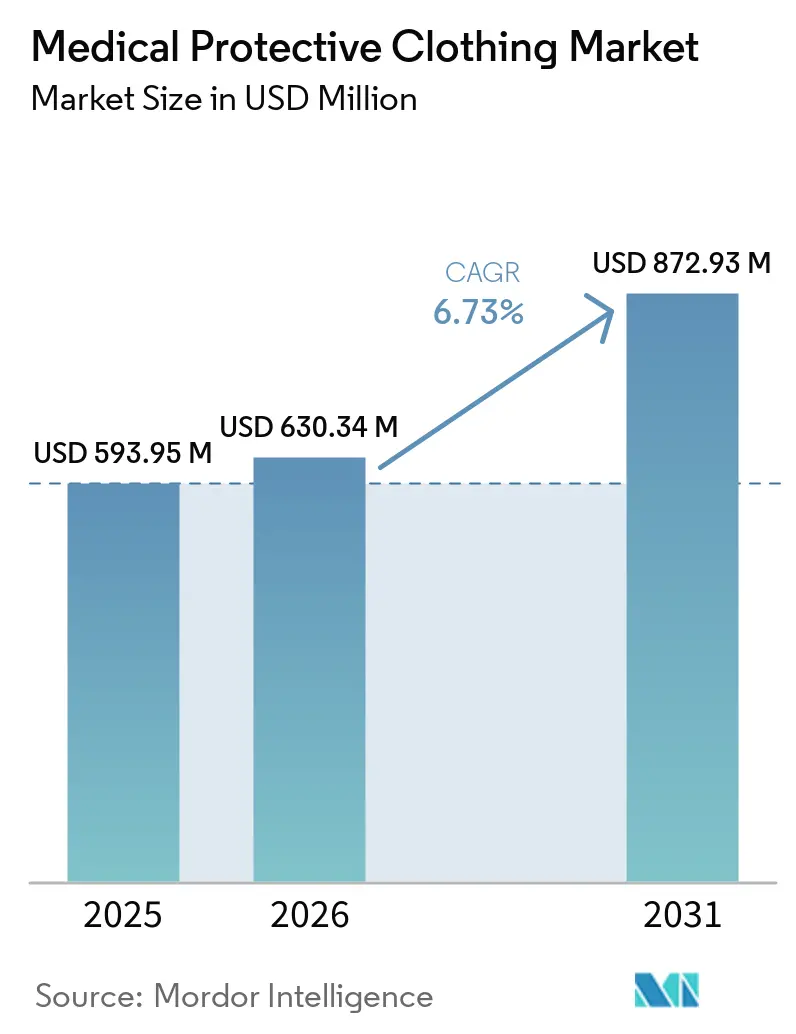

O tamanho do Mercado de Roupas de Proteção Médica deve crescer de USD 593,95 milhões em 2025 para USD 630,34 milhões em 2026 e está previsto para atingir USD 872,93 milhões até 2031, a um CAGR de 6,73% no período de 2026 a 2031.

O mercado de roupas de proteção médica está sendo atualmente sustentado por padrões rotineiros de prestação de cuidados, em vez de estoques de emergência, com a demanda vinculada a volumes cirúrgicos, normas de prevenção de infecções e maior disciplina de aquisição nos sistemas de saúde. As infecções associadas à assistência à saúde continuam sendo um encargo constante, e o CDC declarou que 1 em cada 31 pacientes hospitalizados nos EUA apresentou pelo menos 1 infecção associada à assistência à saúde em qualquer dia, o que mantém as vestimentas de barreira nas listas essenciais de compras clínicas. Os compradores também estão atribuindo maior importância à rastreabilidade dos produtos, ao desempenho contratual e à rotação de estoques, o que favorece fornecedores com portfólios certificados e programas de fornecimento confiáveis. O mercado de roupas de proteção médica também está observando uma concorrência mais ampla, com grandes fornecedores institucionais defendendo sua participação por meio de relacionamentos de longo prazo, enquanto marcas digitais e fabricantes certificados de menor custo ampliam as opções dos clientes. As oscilações nas matérias-primas e as normas mais rígidas sobre resíduos têxteis também estão moldando as decisões de portfólio, especialmente para fornecedores que equilibram o volume descartável com programas reutilizáveis e conformidade com o descarte.

Principais Conclusões do Relatório

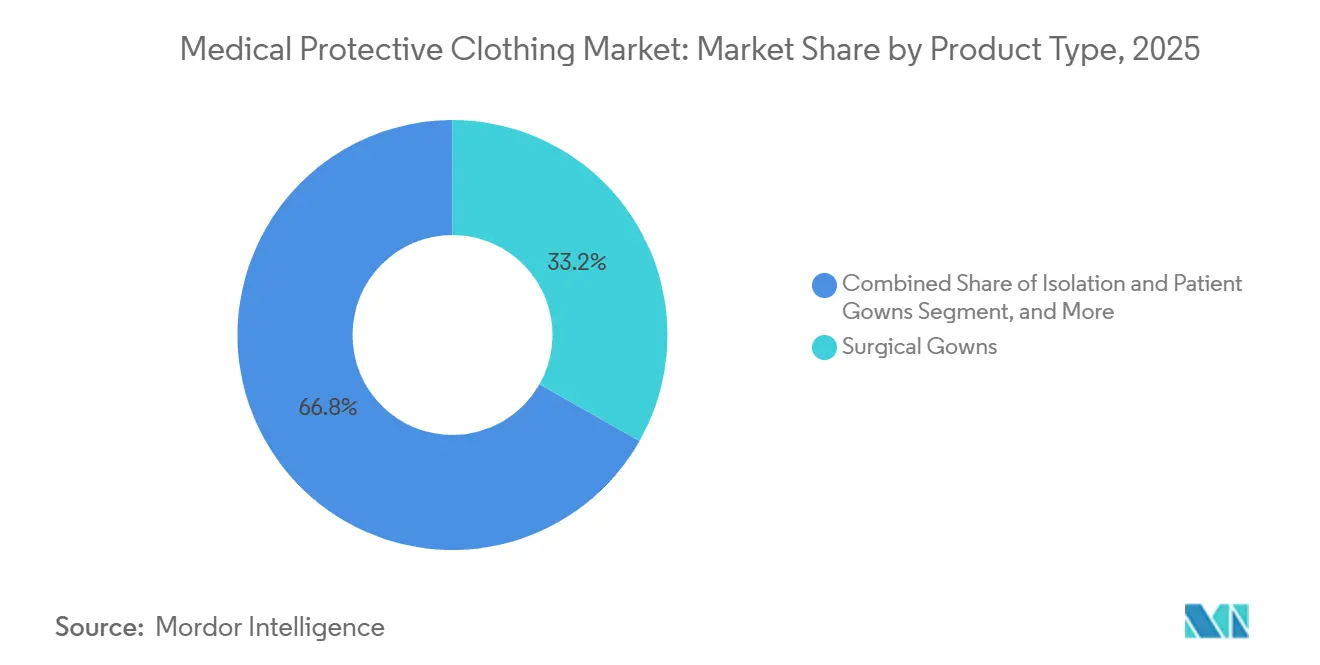

- Por tipo de produto, os aventais cirúrgicos lideraram com 33,21% de participação em 2025, enquanto as roupas de compressão e suporte devem registrar o maior CAGR de 7,14% até 2031.

- Por usabilidade, os formatos descartáveis detinham 72,83% de participação em 2025, enquanto os produtos reutilizáveis devem crescer mais rapidamente, a 8,32%, até 2031.

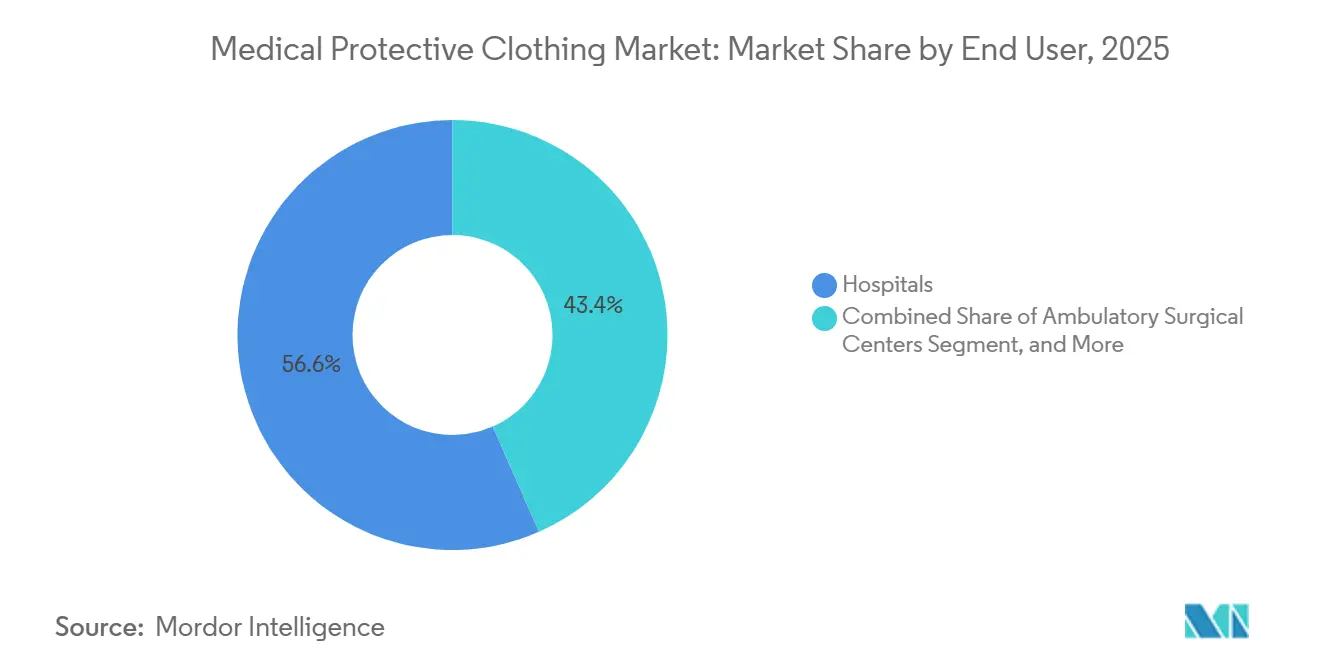

- Por usuário final, os hospitais responderam por 56,64% de participação em 2025, enquanto a saúde domiciliar e os cuidados de longa duração devem expandir ao maior CAGR de 7,68% até 2031.

- Por material, o polipropileno SMS e SMMS representou 37,23% de participação em 2025, enquanto os têxteis com tratamento antimicrobiano devem crescer mais rapidamente, a 9,03%, até 2031.

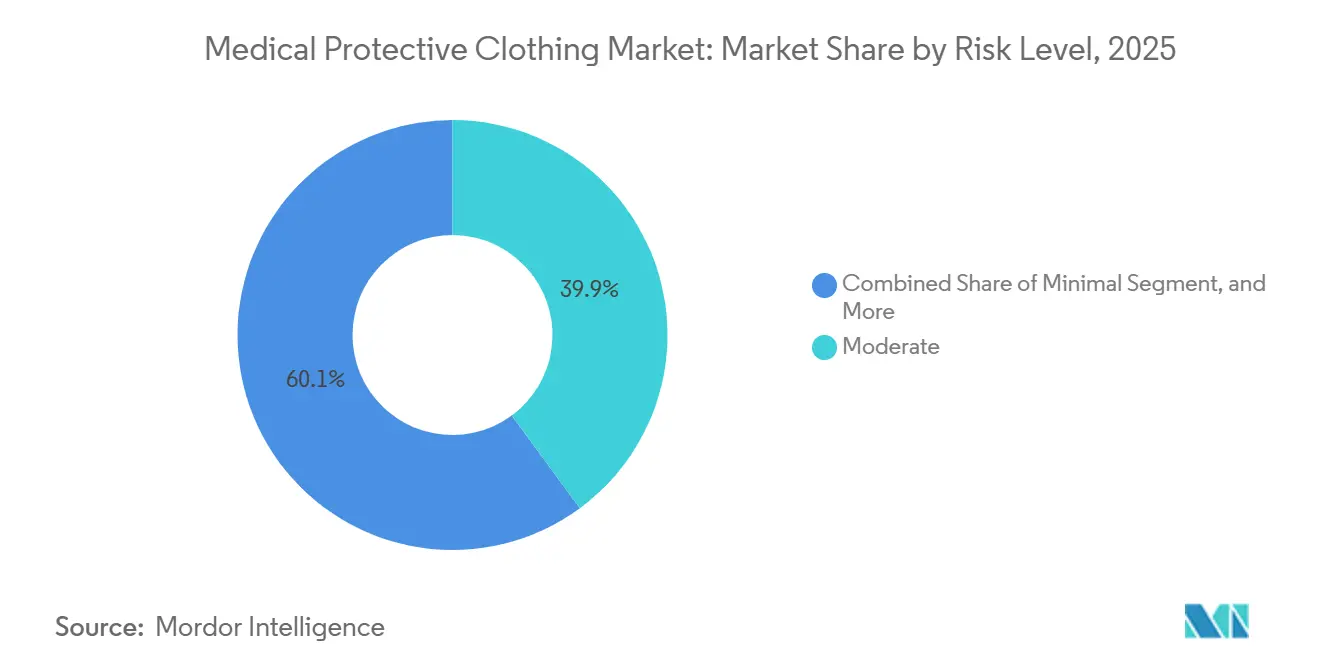

- Por nível de risco, o segmento moderado detinha 39,88% de participação em 2025, enquanto o segmento de alto risco deve avançar ao CAGR mais rápido de 7,04% até 2031.

- Por canal de distribuição, a aquisição institucional direta capturou 61,23% de participação em 2025, enquanto as plataformas de comércio eletrônico e B2B devem crescer mais rapidamente, a 7,94%, até 2031.

- Por geografia, a América do Norte detinha 38,41% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 6,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Roupas de Proteção Médica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Protocolos de Controle de Infecção em Hospitais e Centros de Atendimento Ambulatorial | +2.1% | Global, com maior intensidade na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão dos Volumes Cirúrgicos Ambulatoriais e de Mesmo Dia | +1.5% | América do Norte e Europa liderando, Ásia-Pacífico acelerando | Médio prazo (2 a 4 anos) |

| Demanda por Estruturas Têxteis Impermeáveis a Fluidos e Antimicrobianas | +1.3% | Global, concentrada em ambientes hospitalares de alta complexidade | Médio prazo (2 a 4 anos) |

| Migração Hospitalar para Aquisição Eletrônica B2B e Gestão de Estoque por Fornecedor | +0.5% | América do Norte e Europa Ocidental como núcleo, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento de Roupas Adaptativas para Cuidados Geriátricos e Bariátricos | +0.7% | América do Norte, Europa Ocidental e Japão | Longo prazo (≥ 4 anos) |

| Contratos Têxteis de Devolução e Circulares em Grandes Sistemas de Saúde | +0.4% | Europa e sistema NHS do Reino Unido liderando, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Protocolos de Controle de Infecção: Demanda Estrutural por Aventais Abaixo do Título

A exposição a infecções associadas à assistência à saúde não é um evento temporário para os hospitais e continua renovando a demanda por aventais, scrubs e outros trajes de barreira no mercado de roupas de proteção médica. O CDC declarou que 1 em cada 31 pacientes hospitalizados nos Estados Unidos apresentou pelo menos 1 infecção associada à assistência à saúde em qualquer dia, o que mantém a prevenção de infecções no centro das decisões de compra rotineiras.[1]Centros de Controle e Prevenção de Doenças, "Relatórios e Dados sobre Infecções Associadas à Assistência à Saúde," CDC, cdc.gov Essa pressão é reforçada por padrões de acreditação e operacionais que exigem o uso documentado de roupas de proteção em ambientes clínicos. Os centros cirúrgicos ambulatoriais também estão absorvendo mais trabalho procedural, e isso mantém a demanda por roupas de proteção estreitamente vinculada à contagem de procedimentos, e não apenas à capacidade de leitos. As equipes de aquisição nesses ambientes frequentemente preferem pacotes padronizados construídos em torno das necessidades de procedimentos específicos, o que desloca a concorrência entre fornecedores para além da simples precificação por unidade. O mercado de roupas de proteção médica, portanto, se beneficia quando os fornecedores conseguem combinar desempenho de barreira, adequação regulatória e reposição confiável em uma única oferta.

Expansão dos Volumes Cirúrgicos Ambulatoriais e de Mesmo Dia: Migração da Demanda, Não Crescimento da Demanda

A mudança em direção ao atendimento ambulatorial e de mesmo dia está alterando o local onde as roupas de proteção são adquiridas no mercado de roupas de proteção médica. A demanda está migrando dos hospitais de internação para unidades ambulatoriais e instalações especializadas que operam com padrões de compra e necessidades de estoque diferentes. Esses compradores frequentemente preferem pacotes específicos por procedimento que agrupam aventais, campos cirúrgicos e acessórios em um único formato de pedido, o que pode reduzir a visibilidade por unidade, mas aumentar os custos de troca uma vez que um fornecedor é aprovado. A Ansell relatou que seu segmento de sala limpa e cirúrgico registrou crescimento orgânico de 2,8% em moeda constante no primeiro semestre do exercício fiscal de 2026, o que está alinhado com a expansão constante de volume em ambientes controlados e com alta concentração de procedimentos.[2]Ansell Limited, "Resultados do Primeiro Semestre do Exercício Fiscal de 2026," Relações com Investidores da Ansell, investor.ansell.com Esse ambiente recompensa fornecedores que conseguem combinar produtos credenciados com prazos de entrega confiáveis e suporte a pedidos recorrentes. O mercado de roupas de proteção médica, portanto, está se beneficiando da migração de cuidados mesmo quando o número total de procedimentos não cresce no mesmo ritmo.

Demanda por Estruturas Têxteis Impermeáveis a Fluidos e Antimicrobianas: Além do Desempenho de Barreira

O mercado de roupas de proteção médica está evoluindo das expectativas básicas de barreira para tecidos que combinam proteção com desempenho funcional ativo. Os têxteis com tratamento antimicrobiano devem expandir a um CAGR de 9,03% até 2031, o que demonstra que os compradores estão buscando mais do que simples resistência a fluidos. Um artigo de 2025 publicado na ACS Applied Materials & Interfaces afirmou que os têxteis antimicrobianos podem reduzir a carga microbiana em superfícies clínicas, o que apoia seu uso dentro das estratégias de controle de infecção.[3]Centro Nacional de Informações sobre Biotecnologia, "Avanços na Fabricação de Têxteis Antimicrobianos, Mecanismos de Ação e Aplicações," PMC, pmc.ncbi.nlm.nih.gov Essa mudança também eleva o custo de participação porque as alegações antimicrobianas exigem testes, revalidação e desempenho documentado. Os fornecedores maiores estão em melhor posição para absorver esses custos recorrentes, o que torna os segmentos premium mais difíceis de contestar por novos entrantes de menor porte. O mercado de roupas de proteção médica, portanto, está recompensando fornecedores que conseguem comprovar consistência de desempenho e não apenas conformidade de barreira.

Crescimento de Roupas Adaptativas para Cuidados Geriátricos e Bariátricos: O Dividendo Demográfico Subestimado

O mercado de roupas de proteção médica também está sendo sustentado pela crescente demanda por roupas projetadas para recuperação pós-cirúrgica e necessidades de cuidados relacionados à mobilidade. As roupas de compressão e suporte devem crescer a 7,14% até 2031, o que reflete o uso mais amplo em vias bariátricas, ortopédicas, vasculares e de recuperação. A Organização das Nações Unidas declarou que a população global com 60 anos ou mais deve superar 1,4 bilhão até 2030, o que mantém a demanda por cuidados relacionados à idade em uma trajetória ascendente firme. A Alemanha relatou que 21,5% de sua população tinha 65 anos ou mais em 2025, e o Japão relatou que os idosos representavam 28% da população, o que ajuda a explicar a forte demanda por roupas adaptativas e de suporte em sistemas de cuidados maduros. Essas roupas são utilizadas em ambientes que se estendem além da sala de cirurgia, o que amplia a base de demanda endereçável para os fornecedores. O mercado de roupas de proteção médica, portanto, se beneficia da expansão demográfica de uma forma que sustenta a demanda recorrente de reposição, em vez de compras emergenciais pontuais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Polipropileno e do Algodão | -0.8% | Global, com a base de fabricação da Ásia-Pacífico mais exposta | Médio prazo (2 a 4 anos) |

| Conformidade com o Descarte e Escrutínio sobre Resíduos Têxteis Médicos | -0.4% | Europa liderando, com América do Norte e Ásia-Pacífico seguindo | Médio prazo (2 a 4 anos) |

| Alto Custo de Certificação e Validação para Novos Entrantes de Pequeno e Médio Porte | -0.3% | Global, particularmente agudo na Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Equipamentos de Proteção Individual Falsificados e Não Conformes Diluindo a Confiança dos Compradores | -0.2% | Global, risco concentrado na cadeia de fornecimento de fornecedores não certificados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Polipropileno e do Algodão: Compressão de Margem na Camada de Fabricação

O mercado de roupas de proteção médica permanece exposto a oscilações de insumos porque o polipropileno e o algodão ainda sustentam uma grande parcela dos formatos de produtos atuais. O polipropileno está vinculado aos movimentos de custo petroquímico, e isso cria pressão sobre os resultados dos fornecedores que dependem fortemente da produção descartável de não tecido. O problema é mais agudo em contratos institucionais de preço fixo porque os fabricantes frequentemente não conseguem repassar os aumentos de custo até o próximo ciclo de licitação. A exposição ao algodão adiciona uma segunda camada de incerteza para as linhas reutilizáveis que dependem de durabilidade à lavagem, conforto do usuário e disponibilidade de fibra. Essa pressão de custo favorece fornecedores com portfólios mais amplos porque eles podem equilibrar a demanda descartável com produtos reutilizáveis e ofertas de materiais mistos. O mercado de roupas de proteção médica, portanto, recompensa fabricantes que gerenciam o risco de aquisição e o mix de materiais com mais disciplina do que concorrentes menores de formato único.

Conformidade com o Descarte e Escrutínio sobre Resíduos Têxteis Médicos: Uma Zona Regulatória Cinzenta se Estreitando

A regulamentação de resíduos está se tornando um obstáculo mais visível para o mercado de roupas de proteção médica, especialmente para fornecedores com grandes portfólios de uso único. A Comissão Europeia declarou que a revisão da Diretiva-Quadro sobre Resíduos entrou em vigor em outubro de 2025 e introduziu requisitos de responsabilidade alargada do produtor para têxteis nos estados-membros. A EURATEX e a EuroCommerce pediram separadamente a exclusão explícita dos produtos de Equipamentos de Proteção Individual e dispositivos médicos do escopo da responsabilidade alargada do produtor para têxteis no final de 2025, alertando que itens médicos contaminados não devem ser tratados como resíduos têxteis domésticos. Essa incerteza complica o planejamento de aquisições porque os custos e as responsabilidades de descarte podem mudar durante longos ciclos de vida dos produtos. Isso também enfraquece o argumento para expandir as linhas de uso único sem uma solução vinculada de devolução ou descarte certificado. O mercado de roupas de proteção médica, portanto, está vendo a regulamentação influenciar não apenas o design do produto, mas também a estrutura contratual e as expectativas de serviço de fim de vida útil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Aventais Cirúrgicos Lideram, mas Roupas de Compressão Perturbam

Os aventais cirúrgicos detinham 33,21% da participação do mercado de roupas de proteção médica em 2025, e essa posição refletia seu uso obrigatório em ambientes cirúrgicos estéreis e sua ligação direta com a prática de controle de infecção. A demanda permaneceu concentrada em hospitais e ambientes com alta concentração de procedimentos, onde a conformidade regulatória e o desempenho de barreira são monitorados de perto. A Medline declarou que seus aventais cirúrgicos eram utilizados em mais de 40% das salas de cirurgia dos EUA e apoiavam mais de 20 milhões de procedimentos anualmente, o que demonstra como os relacionamentos profundos com fornecedores podem reforçar as posições titulares nessa categoria. Os aventais de isolamento e de paciente atenderam casos de uso mais amplos em enfermarias, diagnósticos e ambulatórios, onde os volumes eram altos, mas o valor unitário era menor. Os macacões de proteção e trajes de proteção contra materiais perigosos permaneceram mais especializados e estavam vinculados a ambientes químicos, biológicos e de alto risco controlado.

As roupas de compressão e suporte devem crescer a 7,14% até 2031, o que as torna a categoria de produto de crescimento mais rápido no mercado de roupas de proteção médica. Sua expansão está sendo sustentada por protocolos de recuperação padronizados para pacientes bariátricos, ortopédicos e vasculares em hospitais e ambientes de cuidados de longa duração. Os jalecos permaneceram estáveis porque os padrões de uso diagnóstico e acadêmico eram consistentes e as necessidades de reposição eram rotineiras. Toucas, máscaras e protetores de calçados continuaram a ser adquiridos por canais de aquisição orientados por volume, onde o poder de precificação era limitado. As roupas para sala limpa permaneceram menores em volume, mas carregavam valores unitários mais altos porque os locais de produção farmacêutica e biofarmacêutica exigem controle de partículas mais rigoroso, e a Ansell relatou crescimento orgânico de 2,8% em moeda constante em seu segmento de sala limpa no primeiro semestre do exercício fiscal de 2026.

Por Usabilidade: Descartável Domina, mas o Crescimento dos Reutilizáveis Sinaliza uma Inflexão Estrutural

Os produtos descartáveis responderam por 72,83% do segmento de usabilidade em 2025, o que refletia o apelo dos fluxos de trabalho simplificados de controle de infecção e a ausência de requisitos de lavagem. As instalações menores, em especial, preferiam formatos descartáveis porque não precisavam gerenciar capacidade de esterilização, rastreamento de têxteis ou contratos de reprocessamento terceirizados. Os formatos reutilizáveis ainda ganharam mais atenção porque as equipes de aquisição estavam reavaliando o custo total do ciclo de vida em vez de considerar apenas o preço de primeira compra. O NHS Health Innovation Northwest Cumbria relatou em 2024 que os aventais cirúrgicos reutilizáveis tinham 31% da pegada de carbono de aventais comparáveis de uso único e proporcionavam 45% de economia de custo por uso, o que fortaleceu o argumento de negócio para a adoção institucional. Uma análise do BMJ de 2024 também afirmou que grandes centros médicos dos EUA que utilizam programas de Equipamentos de Proteção Individual reutilizáveis desviaram resíduos substanciais de aterros sanitários, alcançando quase 50% de economia de custo por avental sem impacto mensurável nas taxas de infecção.

Os produtos reutilizáveis devem expandir a um CAGR de 8,32% até 2031, o que os torna a opção de usabilidade de crescimento mais rápido no mercado de roupas de proteção médica. A principal barreira não é a aceitabilidade clínica, mas a prontidão operacional, porque as instalações precisam de arranjos de processamento validados antes de poderem escalar os programas de reutilização. A ISO declarou em 2025 que a ISO/AWI 25199 estava em desenvolvimento para fornecer diretrizes para o processamento de têxteis de saúde de uso múltiplo, o que poderia reduzir a incerteza para as equipes de aquisição que revisam programas reutilizáveis. Um estudo de 2025 com profissionais perioperatórios em 134 países constatou que equívocos sobre o desempenho de proteção dos aventais reutilizáveis permaneciam como uma grande barreira à adoção, o que demonstra que a educação ainda importa ao lado da infraestrutura. O mercado de roupas de proteção médica, portanto, não está abandonando os descartáveis de uma vez, mas está claramente abrindo mais espaço para vias reutilizáveis validadas.

Por Usuário Final: Hospitais Detêm Mais da Metade, mas a Saúde Domiciliar Reescreve o Mapa de Crescimento

Os hospitais comandavam 56,64% do segmento de usuário final em 2025, o que refletia seu papel como os compradores de maior volume de roupas cirúrgicas, de isolamento e vinculadas a procedimentos. Os grandes centros de cuidados agudos geralmente operam sistemas de aquisição estruturados, revisões de controle de infecção e contratos com fornecedores preferenciais, o que mantém as compras institucionais concentradas. Sua demanda também abrange mais categorias de produtos do que qualquer outro ambiente, desde aventais estéreis e roupas de paciente até roupas especializadas de alto risco. Os centros cirúrgicos ambulatoriais permaneceram como o ambiente de crescimento de nível médio porque os volumes de procedimentos continuaram a migrar para formatos ambulatoriais. Laboratórios de diagnóstico e imagem, clínicas odontológicas, clínicas veterinárias e instituições de pesquisa contribuíram com uma demanda menor, mas constante, com diferentes necessidades de ajuste, barreira e reposição.

A saúde domiciliar e os cuidados de longa duração devem crescer a um CAGR de 7,68% até 2031, o que os torna o grupo de usuário final de crescimento mais rápido no mercado de roupas de proteção médica. Esse padrão reflete o envelhecimento das populações, mais cuidados prestados fora dos hospitais e uma necessidade mais ampla de roupas que sejam fáceis de usar pelos cuidadores em ambientes de menor complexidade. A Associação de Alzheimer continuou a destacar o crescente ônus de cuidados vinculado ao envelhecimento e ao declínio cognitivo em seu relatório de fatos e dados de 2025, o que apoia a mudança em direção à prestação de cuidados distribuídos e à demanda de suporte a cuidadores. Essa mudança cria demanda por roupas de proteção ergonômicas e de fácil colocação, que diferem dos produtos projetados para departamentos hospitalares de alto fluxo. O setor de roupas de proteção médica, portanto, tem espaço para crescer além das aquisições hospitalares tradicionais, especialmente onde os fornecedores adaptam produtos e estratégias de canal para uso domiciliar e de cuidados de longa duração.

Por Material: Polipropileno Dominante, Antimicrobiano Lidera o Crescimento

Os materiais de polipropileno SMS e SMMS responderam por 37,23% de participação em 2025, e isso se deveu à sua eficiência de custo, repelência a fluidos e grande base de fabricação em escala. Esses materiais continuam sendo centrais para a produção de aventais cirúrgicos e de isolamento descartáveis porque os hospitais valorizam o desempenho familiar e a disponibilidade confiável de fornecimento. O algodão continuou a ter relevância em scrubs reutilizáveis e roupas adaptativas de paciente, onde o conforto, a lavabilidade e o uso prolongado importam mais do que a esterilidade de uso único. Os tecidos de poliéster e mistos atenderam ao meio da faixa de produtos em scrubs e jalecos, enquanto o polietileno atendeu ao uso de isolamento de menor custo. As misturas de aramida e de alto desempenho permaneceram como nicho, mas carregavam maior valor em aplicações químicas e de risco biológico, onde é necessária resistência especializada.

Os têxteis com tratamento antimicrobiano devem avançar a um CAGR de 9,03% até 2031, o que os torna a categoria de material de crescimento mais rápido no mercado de roupas de proteção médica. Um estudo de 2025 publicado na ACS Applied Materials & Interfaces relatou que os têxteis antimicrobianos podem reduzir a carga de patógenos em superfícies clínicas, o que apoia seu papel como uma camada ativa dentro dos programas de controle de infecção. Isso dá aos hospitais um motivo para tratar a especificação antimicrobiana como parte da compra baseada em desempenho, em vez de como um recurso premium opcional. Os têxteis inteligentes e integrados com sensores permaneceram em estágio inicial, mas ainda detinham valor estratégico porque o rastreamento de roupas e o controle de estoque vinculado a dados estão se tornando mais relevantes nas operações de saúde. A Lenzing introduziu um portfólio de fibras celulósicas de três camadas para roupas de proteção em abril de 2025, incluindo fibras TENCEL lyocell e LENZING FR com certificação EU Ecolabel, o que demonstrou que os insumos biológicos sustentáveis estão se aproximando do desenvolvimento de produtos convencionais.

Por Nível de Risco: Moderado Ancora o Núcleo, Alto Segue a Complexidade dos Procedimentos

O segmento de nível de risco moderado detinha 39,88% do tamanho do mercado de roupas de proteção médica em 2025, o que refletia seu amplo uso em enfermarias, procedimentos ambulatoriais e interações clínicas padrão. Esses casos de uso geralmente se alinham com as roupas AAMI PB70 Nível 2 e Nível 3, que equilibram proteção e conforto do usuário para cuidados procedurais de rotina. A demanda de risco moderado, portanto, forma a base de volume central para muitos fornecedores porque abrange mais departamentos do que o segmento de alto risco. O segmento de alto risco permaneceu menor em termos absolutos, mas estava vinculado a procedimentos mais complexos e expectativas de barreira mais rigorosas. À medida que o trabalho de menor complexidade migra para ambientes ambulatoriais, os procedimentos que permanecem nas salas de cirurgia hospitalares estão cada vez mais concentrados em cuidados cardiovasculares, ortopédicos, de transplante e oncológicos.

O segmento de alto risco deve crescer a um CAGR de 7,04% até 2031, o que o torna o segmento de nível de risco de crescimento mais rápido no mercado de roupas de proteção médica. Esse crescimento está atraindo um desenvolvimento de produto mais focado porque os compradores querem melhor conforto sem reduzir a proteção de barreira viral e de fluidos. A FDA concedeu autorização 510(k) ao Avental Cirúrgico Nível 4 da Medline com Mangas Respiráveis em fevereiro de 2025, o que demonstrou como os fornecedores estão tentando melhorar a usabilidade dentro dos produtos de barreira máxima. Os segmentos de risco mínimo e baixo ainda atendiam a grandes populações de usuários, mas seu crescimento permaneceu mais orientado por volume e menos diferenciado. A oportunidade de margem mais forte, portanto, está com os fornecedores que conseguem comprovar consistência de desempenho e conforto do usuário em produtos de alta barreira, em vez de competir apenas em preços de commodities.

Por Canal de Distribuição: Aquisição Direta é o Núcleo, o Comércio Eletrônico Reescreve a Margem

A aquisição institucional direta respondeu por 61,23% da participação de distribuição em 2025, o que demonstrou que os grandes hospitais ainda preferem compras baseadas em contratos com fornecedores conhecidos e condições de fornecimento previsíveis. Esse canal se adapta a estruturas de compras em grupo, programas de fornecedores preferenciais e longos ciclos de planejamento para estoque clínico. Também beneficia empresas que podem atender a múltiplas categorias de produtos em um único relacionamento porque os hospitais valorizam a responsabilidade e a continuidade. Os distribuidores e atacadistas permaneceram importantes para instalações de médio porte e clínicas especializadas que não tinham escala para negociar diretamente com os principais fornecedores. Os canais de varejo continuaram a atender profissionais individuais e compradores de pequeno volume, mas eram menos centrais para o valor total da categoria.

As plataformas de comércio eletrônico e B2B devem crescer a um CAGR de 7,94% até 2031, o que as torna a rota de crescimento mais rápido no mercado de roupas de proteção médica. A FIGS relatou que sua base de clientes ativos ultrapassou 3 milhões no primeiro trimestre de 2026 e que a receita cresceu 28% em relação ao ano anterior, atingindo USD 159,9 milhões, o que demonstrou forte demanda digital de profissionais de saúde e expansão internacional crescente. O pedido digital também está se tornando mais relevante em ambientes institucionais onde a aquisição baseada em nuvem, a visibilidade de reordenação e o monitoramento de estoque podem reduzir o atrito. Isso borra a linha entre as vendas diretas tradicionais e as aquisições online porque o mesmo fornecedor pode atender tanto profissionais individuais quanto organizações por meio de ferramentas digitais. O mercado de roupas de proteção médica, portanto, está se tornando mais diversificado em termos de canais, mesmo que os contratos institucionais ainda ancorem a base de receita.

Análise Geográfica

A América do Norte detinha 38,41% da participação do mercado de roupas de proteção médica em 2025, o que a tornava a maior contribuinte regional. A posição da região se baseava em altos gastos com saúde, sistemas de aquisição maduros e padrões estabelecidos de classificação de aventais vinculados às vias regulatórias ANSI/AAMI PB70 e FDA. Os Estados Unidos permaneceram como o maior mercado em nível de país na região porque concentravam volumes de procedimentos, poder de compra hospitalar e credenciamento formal de produtos. O Canadá e o México contribuíram com volumes menores, mas estáveis, com demanda sustentada pela modernização hospitalar e pela expansão constante do atendimento ambulatorial. As diretrizes de controle de infecção do CDC continuaram a reforçar o uso procedural de roupas de proteção em todo o sistema de cuidados, o que sustentou a demanda consistente de reposição.

A Europa permaneceu como o segundo maior bloco regional no mercado de roupas de proteção médica, com Alemanha, Reino Unido, França e Itália como os principais centros de demanda. A Alemanha se beneficiou de altos gastos com saúde e de uma população mais velha, e o Destatis relatou que 21,5% da população tinha 65 anos ou mais em 2025. O Reino Unido continuou a se destacar na adoção de aventais reutilizáveis, e o NHS Health Innovation Northwest Cumbria documentou 45% de economia de custo por avental e uma redução de 69% na pegada de carbono em comparação com os descartáveis em 2024. A revisão da Diretiva-Quadro sobre Resíduos também introduziu uma nova camada de incerteza para os produtores têxteis na Europa, o que manteve a responsabilidade pelo descarte e a classificação de produtos sob revisão mais rigorosa.

A Ásia-Pacífico deve expandir a um CAGR de 6,87% até 2031, o que a torna a geografia de crescimento mais rápido no mercado de roupas de proteção médica. A China permaneceu como o maior centro de fabricação e demanda dentro da região, enquanto a Índia continuou a expandir a capacidade de cuidados terciários e a apertar os padrões para têxteis médicos. O Japão adicionou uma forte base de demanda por meio de sua população envelhecida, e o Departamento de Estatísticas do Japão relatou que os idosos representavam 28% da população em 2024. A Coreia do Sul sustentou a demanda regional por meio do uso avançado de tecnologia de saúde e de um ambiente de cuidados de alta qualidade. A América do Sul permaneceu como uma oportunidade regional em desenvolvimento liderada pelo Brasil e pela Argentina, onde as aquisições estão se tornando mais estruturadas após o período pandêmico. A demanda no Oriente Médio e na África foi liderada pelo investimento em infraestrutura de saúde do CCG, enquanto a África do Sul atuou como um mercado âncora para os padrões de aquisição da África Subsaariana.

Cenário Competitivo

O mercado de roupas de proteção médica permanece moderadamente fragmentado, com um grupo visível de fornecedores multinacionais no segmento institucional e um campo mais amplo de concorrentes regionais e especializados nas linhas de commodities e nichos. A força competitiva é mais visível em produtos nos quais os hospitais atribuem alto valor ao status de aprovação, à continuidade do fornecimento e à profundidade de categorias. A presença de aventais cirúrgicos da Medline em mais de 40% das salas de cirurgia dos Estados Unidos ilustrou como a integração procedural pode reforçar a titularidade ao longo do tempo. A concorrência ainda é ativa, mas o nível superior apresenta vantagens claras na participação em licitações, na execução de contratos e na gestão de contas em múltiplos locais.

Os movimentos estratégicos de 2025 e 2026 mostraram que as empresas líderes estavam tentando proteger as margens enquanto investiam em segmentos de demanda de crescimento mais rápido dentro do mercado de roupas de proteção médica. A Ansell declarou em seu relatório anual de 2025 que seu Programa de Investimento em Produtividade Acelerada gerou USD 50 milhões em economias, o que demonstrou um forte foco na recuperação de custos e na disciplina operacional. A Ansell também reportou investimento em uma instalação cirúrgica greenfield na Índia no primeiro semestre do exercício fiscal de 2026, o que vinculou a produção de menor custo à expansão da demanda na Ásia-Pacífico. A Medline adicionou diferenciação focada em produtos por meio de seu avental cirúrgico Nível 4 aprovado pela FDA com mangas respiráveis e seu sistema de aquecimento de pacientes ComfortTemp, o que demonstrou investimento contínuo em soluções adjacentes de vestuário hospitalar. A Honeywell concluiu a venda de seu negócio de EPI para a Protective Industrial Products em maio de 2025, o que refletiu a contínua reestruturação de portfólio em todo o espaço mais amplo de equipamentos de proteção.

A próxima camada de concorrência está vindo de marcas voltadas diretamente ao profissional, modelos de aquisição digital e fabricantes asiáticos que obtiveram certificações de qualidade reconhecidas. A FIGS permaneceu como o exemplo mais claro de força de marca digital, com receita total de 2025 de USD 631,1 milhões e crescimento de receita internacional de 27,5%, o que demonstrou que o vestuário cirúrgico premium pode escalar além do período pandêmico. As oportunidades de espaço em branco permaneceram mais fortes em produtos antimicrobianos, gestão de vestuário vinculada a RFID e kits de procedimentos específicos que os grandes titulares ainda não padronizaram completamente em todos os ambientes de cuidado. Os distribuidores de médio porte enfrentaram a maior pressão porque muitos careciam tanto das ferramentas digitais para defender a participação online quanto da escala para igualar os preços institucionais. O mercado de roupas de proteção médica, portanto, favorece fornecedores que conseguem combinar conformidade, profundidade de fabricação, flexibilidade de canal e serviço baseado em dados em um único modelo operacional.

Líderes do Setor de Roupas de Proteção Médica

-

Medline Industries, LP

-

3M

-

Cardinal Health, Inc.

-

Smith and Nephew plc

-

STERIS plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Ansell Limited divulgou os resultados do primeiro semestre do exercício fiscal de 2026; seu segmento Cirúrgico cresceu 7,2% em base ajustada, impulsionado pela demanda por produtos sintéticos, enquanto o segmento de Sala Limpa avançou 2,8% em termos orgânicos de moeda constante; a empresa está investindo em uma instalação cirúrgica greenfield na Índia por meio de despesas de capital que incluíram capacidade de reciclagem de água por osmose reversa, visando à escala de produção na Ásia-Pacífico.

- Janeiro de 2026: A Medline Industries emitiu um Aviso de Segurança de Campo (ICN 3221) para o NHS Supply Chain referente a campos cirúrgicos e aventais estéreis, após descobrir que um fornecedor não documentou adequadamente as calibrações dos equipamentos de selagem e dos sensores relacionados à esterilização, colocando em risco a garantia de esterilidade; o NHS Supply Chain gerenciou o fornecimento alternativo em 27 códigos de produto.

- Outubro de 2025: A revisão da Diretiva-Quadro sobre Resíduos da UE entrou em vigor, introduzindo esquemas obrigatórios de responsabilidade alargada do produtor para têxteis nos Estados-Membros; a EURATEX e a EuroCommerce peticionaram separadamente à Comissão Europeia pela exclusão explícita dos produtos em conformidade com o Regulamento de EPI da UE (UE 2016/425) e o Regulamento de Dispositivos Médicos da UE (UE 2017/745) do escopo da responsabilidade alargada do produtor para têxteis, citando o risco de contaminação cruzada nos fluxos de resíduos domésticos.

- Julho de 2025: A Medline lançou o Sistema de Aquecimento de Pacientes ComfortTemp, um dispositivo médico Classe 2 com autorização FDA 510(k) que incorpora cobertores e aventais descartáveis de aquecimento de pacientes com um mecanismo inovador de trava de mangueira, visando ao gerenciamento de temperatura perioperatória e à consolidação de unidades de manutenção de estoque nas aquisições hospitalares.

Escopo do Relatório do Mercado Global de Roupas de Proteção Médica

Roupas de proteção médica referem-se a vestimentas especializadas e equipamentos de proteção individual (EPI) projetados para proteger profissionais de saúde, pacientes e visitantes de agentes infecciosos, fluidos corporais e contaminação. Incluem aventais cirúrgicos, macacões descartáveis, uniformes cirúrgicos e máscaras essenciais para o controle de infecções.

O Mercado de Roupas de Proteção Médica é segmentado por tipo de produto, usabilidade, usuário final, material, nível de risco, canal de distribuição e geografia. Por tipo de produto, o mercado inclui Uniformes Cirúrgicos Médicos, Aventais Cirúrgicos, Aventais de Isolamento e de Paciente, Macacões de Proteção e Trajes de Proteção Química, Jalecos de Laboratório, Toucas, Máscaras e Protetores de Calçados, Roupas de Compressão e Suporte, Roupas Adaptativas e para Pacientes e Vestuário para Salas Limpas. Por usabilidade, os produtos são classificados como Descartáveis ou Reutilizáveis. Por usuário final, a adoção abrange Hospitais, Centros Cirúrgicos Ambulatoriais, Clínicas Ambulatoriais, Laboratórios de Diagnóstico e Imagem, Saúde Domiciliar e Cuidados de Longa Duração, Clínicas Odontológicas e Veterinárias e Institutos de Pesquisa e Acadêmicos. Por material, o mercado abrange Algodão, Poliéster e Misturas, Polipropileno (SMS e SMMS), Polietileno, Aramida e Misturas de Alto Desempenho, Têxteis com Tratamento Antimicrobiano e Têxteis Inteligentes e com Sensores Integrados. Por nível de risco, as roupas de proteção são categorizadas como Mínimo, Baixo, Moderado ou Alto. Por canal de distribuição, os produtos chegam aos usuários finais por meio de Aquisição Institucional Direta, Distribuidores e Atacadistas, Lojas de Varejo e Plataformas de Comércio Eletrônico e B2B.

| Scrubs Médicos |

| Aventais Cirúrgicos |

| Aventais de Isolamento e de Paciente |

| Macacões de Proteço e Trajes de Proteção contra Materiais Perigosos |

| Jalecos |

| Toucas, Máscaras e Protetores de Calçados |

| Roupas de Compressão e Suporte |

| Roupas Adaptativas e de Paciente |

| Roupas para Sala Limpa |

| Descartável |

| Reutilizável |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Ambulatoriais |

| Laboratórios de Diagnóstico e Imagem |

| Saúde Domiciliar e Cuidados de Longa Duração |

| Clínicas Odontológicas e Veterinárias |

| Institutos de Pesquisa e Acadêmicos |

| Algodão |

| Poliéster e Misturas |

| Polipropileno (SMS e SMMS) |

| Polietileno |

| Misturas de Aramida e de Alto Desempenho |

| Têxteis com Tratamento Antimicrobiano |

| Têxteis Inteligentes e Integrados com Sensores |

| Mínimo |

| Baixo |

| Moderado |

| Alto |

| Aquisição Institucional Direta |

| Distribuidores e Atacadistas |

| Lojas de Varejo |

| Plataformas de Comércio Eletrônico e B2B |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Scrubs Médicos | |

| Aventais Cirúrgicos | ||

| Aventais de Isolamento e de Paciente | ||

| Macacões de Proteço e Trajes de Proteção contra Materiais Perigosos | ||

| Jalecos | ||

| Toucas, Máscaras e Protetores de Calçados | ||

| Roupas de Compressão e Suporte | ||

| Roupas Adaptativas e de Paciente | ||

| Roupas para Sala Limpa | ||

| Por Usabilidade | Descartável | |

| Reutilizável | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Ambulatoriais | ||

| Laboratórios de Diagnóstico e Imagem | ||

| Saúde Domiciliar e Cuidados de Longa Duração | ||

| Clínicas Odontológicas e Veterinárias | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Por Material | Algodão | |

| Poliéster e Misturas | ||

| Polipropileno (SMS e SMMS) | ||

| Polietileno | ||

| Misturas de Aramida e de Alto Desempenho | ||

| Têxteis com Tratamento Antimicrobiano | ||

| Têxteis Inteligentes e Integrados com Sensores | ||

| Por Nível de Risco | Mínimo | |

| Baixo | ||

| Moderado | ||

| Alto | ||

| Por Canal de Distribuição | Aquisição Institucional Direta | |

| Distribuidores e Atacadistas | ||

| Lojas de Varejo | ||

| Plataformas de Comércio Eletrônico e B2B | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 para as roupas de proteção médica?

O mercado de roupas de proteção médica deve atingir USD 872,93 milhões até 2031, a partir de USD 630,34 milhões em 2026, crescendo a um CAGR de 6,73% ao longo do período de previsão.

Qual categoria de produto lidera a demanda atual por roupas de proteção médica?

Os aventais cirúrgicos lideraram com 33,21% de participação em 2025 porque continuam sendo essenciais em ambientes cirúrgicos estéreis e fluxos de trabalho clínicos rigorosamente regulamentados.

Qual área de produto está crescendo mais rapidamente até 2031?

As roupas de compressão e suporte devem crescer mais rapidamente, a um CAGR de 7,14%, sustentadas por protocolos de recuperação vinculados a cuidados bariátricos, ortopédicos e vasculares.

Por que os aventais reutilizáveis estão ganhando atenção nos hospitais?

Os produtos reutilizáveis devem crescer a um CAGR de 8,32% porque os hospitais estão avaliando o custo do ciclo de vida e a redução de resíduos com mais cuidado, com dados do NHS demonstrando economias significativas e uma pegada de carbono menor.

Qual região lidera atualmente a demanda por roupas de proteção médica?

A América do Norte liderou com 38,41% de participação em 2025 devido a sistemas de aquisição maduros, marcos regulatórios sólidos e altos gastos com saúde.

Qual canal de vendas está mudando mais rapidamente para os fornecedores de roupas de proteção?

As plataformas de comércio eletrônico e B2B devem crescer a um CAGR de 7,94% até 2031, à medida que profissionais de saúde e instituições adotam fluxos de trabalho mais digitais de pedidos e gestão de estoque.

Página atualizada pela última vez em: