Taille et part du marché des shunts pour hydrocéphalie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 526.54 Millions de dollars américains |

| Taille du Marché (2031) | 616.35 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des shunts pour hydrocéphalie par Mordor Intelligence

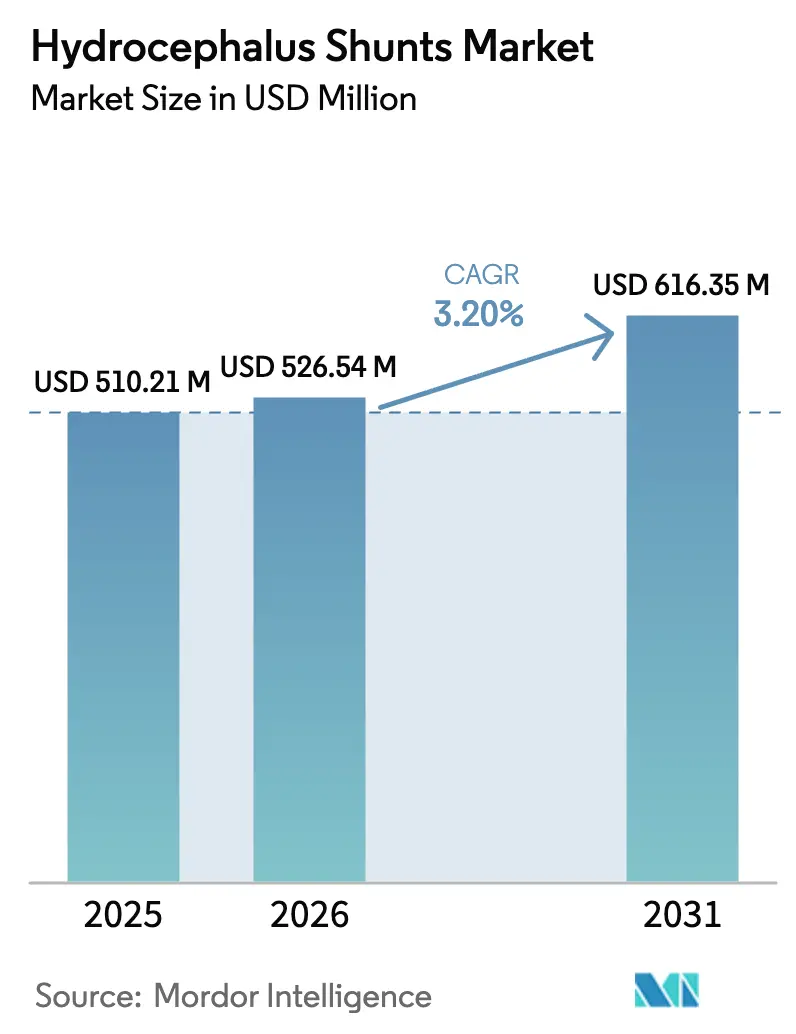

La taille du marché des shunts pour hydrocéphalie était évaluée à 510,21 millions USD en 2025 et devrait croître de 526,54 millions USD en 2026 pour atteindre 616,35 millions USD d'ici 2031, à un CAGR de 3,20 % durant la période de prévision (2026-2031). La demande penche vers les cas congénitaux pédiatriques, mais l'hydrocéphalie à pression normale (HPN) chez les adultes de plus de 65 ans progresse plus rapidement à mesure que le vieillissement des populations et l'amélioration du diagnostic convertissent des erreurs de diagnostic de démence en candidats au shunt. Les plafonds de remboursement freinent les volumes sur les marchés matures, tandis que les programmes de renforcement des capacités public-privé en Inde, en Indonésie et au Nigeria libèrent une demande latente. La différenciation des produits se concentre sur les valves programmables qui réduisent le risque de révision, bien que les interférences avec les champs magnétiques suscitent l'attention des régulateurs. Les hôpitaux restent le cadre dominant, mais la pression des payeurs pour la maîtrise des coûts oriente les cas adultes appropriés vers les centres chirurgicaux ambulatoires (CCA).

Principaux enseignements du rapport

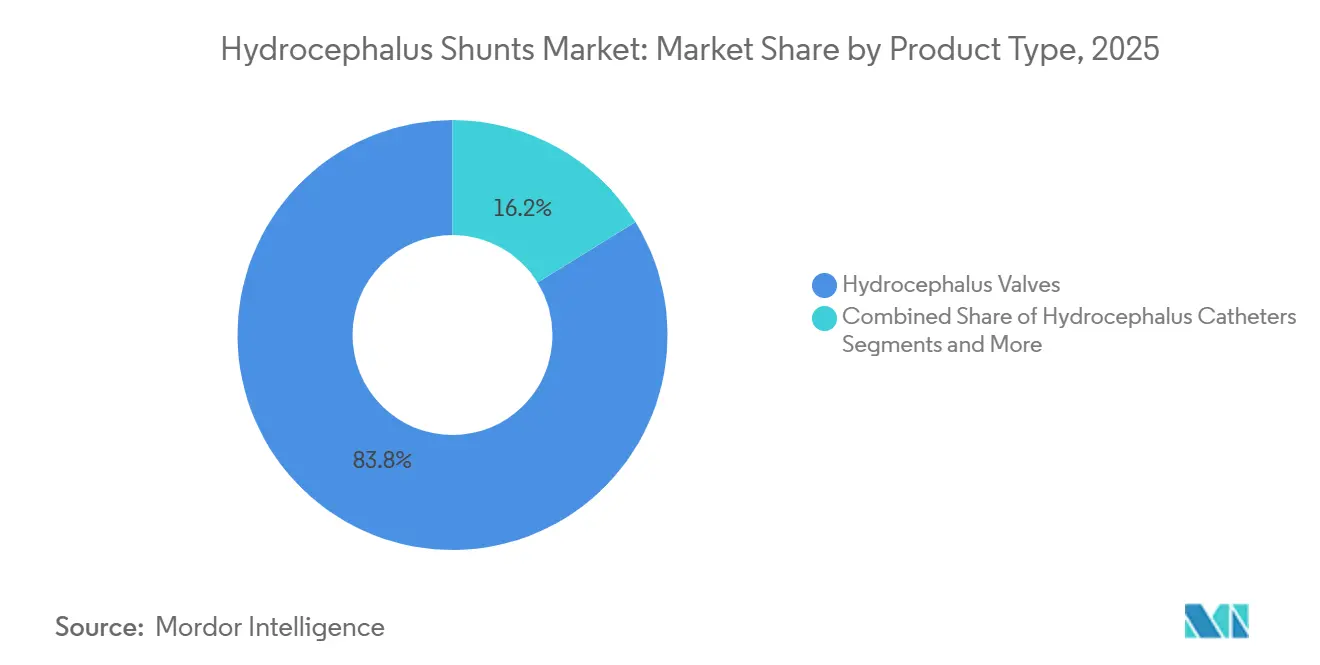

- Par type de produit, les valves pour hydrocéphalie ont capté 83,81 % des revenus en 2025, et les variantes programmables devraient croître à un CAGR de 4,12 % jusqu'en 2031.

- Par groupe d'âge, les procédures pédiatriques représentaient 70,23 % du volume en 2025, tandis que le segment adulte devrait se développer à un CAGR de 4,21 % jusqu'en 2031.

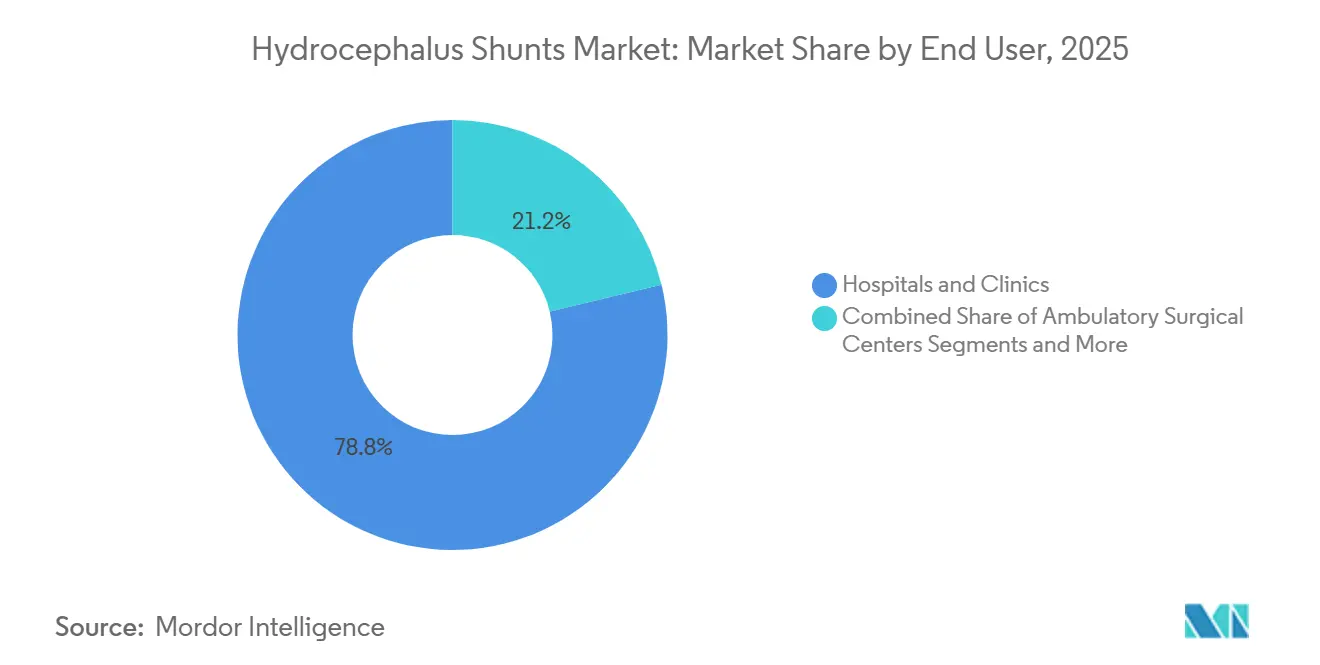

- Par utilisateur final, les hôpitaux et cliniques détenaient 78,76 % de part en 2025, tandis que les CCA affichent la croissance la plus rapide à un CAGR de 4,32 % jusqu'en 2031.

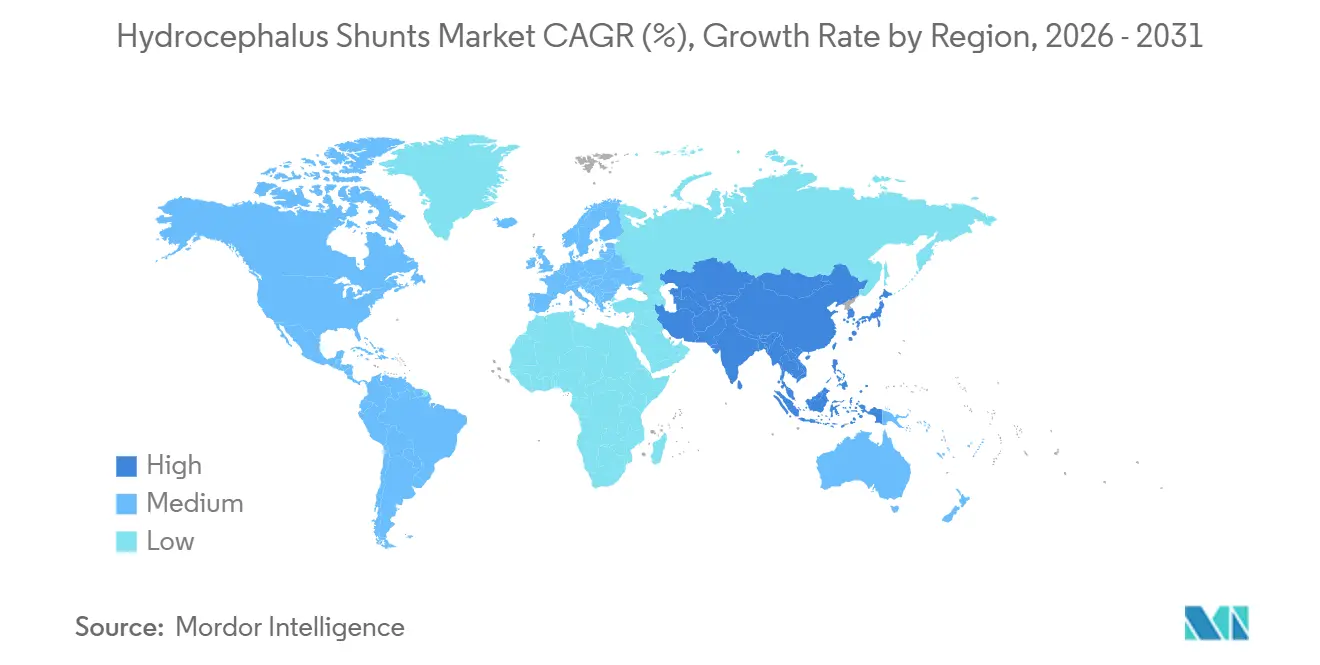

- Par géographie, l'Amérique du Nord était en tête avec 42,23 % des revenus de 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 4,52 %, le rythme régional le plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des shunts pour hydrocéphalie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'hydrocéphalie et des troubles neurologiques associés | +0.8% | Mondial, avec une croissance aiguë de l'incidence dans les nations de l'OCDE vieillissantes et la détection des cas congénitaux en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance rapide de la population gériatrique | +0.7% | Amérique du Nord, Europe, Japon, Corée du Sud ; émergente en Chine | Long terme (≥4 ans) |

| Adoption accélérée des valves programmables/à pression réglable | +0.6% | Marchés principaux d'Amérique du Nord et de l'UE ; adoption progressive dans les centres urbains d'Asie-Pacifique | Court terme (≤2 ans) |

| Émergence de shunts « intelligents » télémétrique à capteurs | +0.5% | Sites pilotes en Amérique du Nord ; voies réglementaires de l'UE en cours d'examen ; pénétration limitée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement des capacités neurochirurgicales financé par des PPP dans les marchés émergents | +0.4% | Inde, Indonésie, Nigeria, Kenya ; initiatives sélectives au Moyen-Orient | Long terme (≥4 ans) |

| Voies d'accélération réglementaire pour les nouveaux shunts | +0.2% | Amérique du Nord, Europe, Japon, Corée du Sud ; émergente en Inde | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'hydrocéphalie et des troubles neurologiques associés

La détection congénitale progresse à mesure que l'échographie prénatale devient courante dans les pays à revenu intermédiaire, tandis que la prévalence de l'HPN augmente chez les adultes de plus de 65 ans, une cohorte qui devrait atteindre 1,6 milliard d'individus d'ici 2050. Les lignes directrices révisées de l'Académie américaine de neurologie recommandent désormais la ponction lombaire lorsque des troubles de la marche et un déclin cognitif coexistent, réorientant les patients précédemment mal diagnostiqués comme atteints de démence vers une thérapie par shunt. Les cas post-hémorragiques et post-infectieux augmentent également là où la capacité des soins intensifs néonatals dépasse l'infrastructure de contrôle des infections. Cette double pression épidémiologique soutient les volumes de procédures au-delà de la croissance démographique de base. Les fabricants de dispositifs considèrent ces tendances comme des moteurs de demande fiables, car chaque nouvel implant ancre un flux de revenus de révision-remplacement sur plusieurs années. Les planificateurs des systèmes de santé, cependant, évaluent la charge de suivi à long terme lors de l'allocation des budgets de neurochirurgie.

Croissance rapide de la population gériatrique

Les personnes âgées de 65 ans et plus vont presque doubler pour atteindre 1,6 milliard d'ici 2050, avec l'Asie de l'Est et l'Europe du Sud en tête de cette progression.[1]Nations Unies, "Perspectives de la population mondiale 2024," un.org La prévalence de l'HPN dans cette cohorte varie de 0,2 % à 2,9 %, ce qui se traduit par des millions de bénéficiaires potentiels. Le Japon a déjà enregistré une hausse de 23 % des admissions pour HPN entre 2020 et 2024. Aux États-Unis, Medicare a augmenté les paiements aux CCA pour la pose de shunts de 4,2 % en 2025, signalant l'intention des payeurs de transférer les cas adultes non compliqués des services hospitaliers à coût plus élevé. À mesure que la longévité s'étend dans les économies émergentes, des vagues de volume similaires sont anticipées, bien que les pénuries de chirurgiens risquent d'allonger les délais d'attente. Les fabricants adaptent donc leurs gammes de produits, proposant des valves à pression fixe pour les cas adultes stables et réservant les modèles programmables haut de gamme aux changements de pression liés à la croissance pédiatrique.

Adoption accélérée des valves programmables

Les valves programmables permettent des ajustements non invasifs du réglage de pression qui réduisent les taux de révision à deux ans de 38 % à 24 % par rapport aux modèles à pression fixe. La Strata de Medtronic et la CERTAS Plus d'Integra détiennent conjointement environ 60 % du segment programmable nord-américain.[2]Medtronic, "Présentation aux investisseurs T4 EF2025," medtronic.com L'adoption est en retard sur les marchés à ressources limitées car ces valves coûtent deux à trois fois plus cher et nécessitent des outils magnétiques pour le réglage post-opératoire. Des préoccupations de sécurité ont émergé lorsque 37 incidents de reprogrammation non intentionnelle ont été liés à des examens IRM, entraînant un rappel en 2024 et de nouveaux protocoles de pré-imagerie. Malgré ce revers, les payeurs favorisent toujours la programmabilité pour son coût d'épisode à vie plus faible, et les fabricants de dispositifs repensent le blindage magnétique pour répondre à une prochaine norme ISO sur l'immunité des dispositifs implantables.[3]Administration américaine des aliments et médicaments, "Communication de sécurité : risques de reprogrammation des valves de shunt programmables 2024," fda.gov

Émergence des shunts « intelligents » télémétrique

L'eShunt de CereVasc a reçu l'exemption de dispositif expérimental de la FDA en mai 2024, intégrant un capteur sans fil qui transmet en continu les données de pression intracrânienne aux cliniciens. Un essai pilote sur 30 patients a montré que les occlusions étaient détectées 11 jours plus tôt que par les méthodes basées sur les symptômes. Si les essais pivots étendent ces résultats, les revenus pourraient se déplacer vers des services de surveillance par abonnement qui complètent l'implant. Medtronic a divulgué une valve à télémétrie concurrente en cours de développement, confirmant la reconnaissance par les acteurs établis de la connectivité comme nouvel axe concurrentiel. Les régulateurs exigent des évaluations des risques de cybersécurité en vertu du Règlement européen sur les dispositifs médicaux, ce qui augmente les coûts de développement mais crée une barrière à l'entrée autour des produits conformes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taux élevés de dysfonctionnement, de révision et d'infection des shunts | -0.6% | Mondial, avec des charges de révision plus élevées dans les contextes à ressources limitées manquant d'infrastructure de technique stérile | Court terme (≤2 ans) |

| Adoption croissante d'alternatives sans shunt | -0.4% | Amérique du Nord et UE où l'expertise en ventriculostomie endoscopique du troisième ventricule est concentrée ; pénétration limitée en Asie-Pacifique et en Afrique | Moyen terme (2-4 ans) |

| Risque de reprogrammation des valves induit par les champs magnétiques | -0.2% | Principalement Amérique du Nord et UE avec une utilisation élevée de l'IRM ; préoccupation émergente dans les centres urbains d'Asie-Pacifique | Court terme (≤2 ans) |

| Règles d'économie circulaire de l'UE augmentant les coûts de conformité pour les shunts en polymère | -0.2% | États membres de l'Union européenne ; répercussion indirecte des coûts sur les chaînes d'approvisionnement mondiales | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Taux élevés de dysfonctionnement, de révision et d'infection des shunts

Environ 40 % des shunts pédiatriques tombent en panne dans les deux ans, et les taux d'infection atteignent 15 % dans les établissements où la technique stérile est sous-optimale. Chaque révision coûte jusqu'à 50 % de plus que l'implantation initiale lorsque l'imagerie d'urgence et les soins intensifs sont inclus. L'obstruction mécanique est à l'origine de 60 % des défaillances, tandis que les défauts de valve et les déconnexions de tubulure représentent le reste. Les cathéters imprégnés d'antibiotiques réduisent le risque d'infection d'environ 30 %, mais ajoutent 200 à 400 USD par dispositif, limitant leur adoption dans les systèmes publics. L'écart de fiabilité renforce l'argument en faveur de contrats de remboursement basés sur les résultats qui pénalisent les taux de révision élevés et récompensent les dispositifs démontrant une perméabilité soutenue.

Adoption croissante d'alternatives sans shunt

La ventriculostomie endoscopique du troisième ventricule (VET) atteint désormais des taux de succès supérieurs à 70 % chez les patients atteints de sténose de l'aqueduc âgés de plus d'un an. Les payeurs nord-américains et européens ont commencé à mettre en place un remboursement à plusieurs niveaux qui oriente les patients éligibles vers des centres capables de réaliser la VET. Bien que la VET évite les complications liées au matériel, elle ne convient qu'à 20 à 30 % de l'ensemble des cas d'hydrocéphalie et repose sur des compétences endoscopiques avancées absentes dans de nombreuses régions émergentes. Néanmoins, son existence exerce une pression sur les prix des shunts et oblige les fabricants à se différencier sur la durabilité et la surveillance à distance plutôt que sur des composants de base. Les hôpitaux dépourvus de capacité de VET sont désavantagés sur le plan concurrentiel lorsque les payeurs favorisent les centres d'excellence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les valves ancrent les revenus, les systèmes suivent

Les valves pour hydrocéphalie détenaient 83,81 % de la part de marché des shunts pour hydrocéphalie en 2025 et devraient progresser à un taux de 4,12 % jusqu'en 2031. Les versions programmables gagnent en dynamisme en Amérique du Nord et en Europe en raison de la réduction des taux de révision, tandis que les modèles à pression fixe dominent les appels d'offres sensibles aux coûts sur les marchés émergents. Les ventes de cathéters autonomes augmentent là où les chirurgiens construisent des configurations personnalisées pour des anatomies complexes, mais les systèmes de shunt groupés restent attractifs pour la simplicité de l'inventaire. La taille du marché des shunts pour hydrocéphalie pour les valves est appelée à s'étendre à mesure que la télémétrie ajoute de nouvelles propositions de valeur au matériel existant. Les modèles à capteurs en cours d'évaluation clinique pourraient rediriger les pools de profit vers les services de données, mais les voies réglementaires prolongées accordent aux acteurs établis le temps de défendre leurs parts.

Les cathéters et les systèmes complets se partagent les revenus restants. Les tubulures imprégnées d'antibiotiques gagnent du terrain dans les centres pédiatriques de soins aigus, mais les primes de prix ralentissent leur adoption dans les hôpitaux publics. Les kits de shunt à conditionnement fixe séduisent les CCA qui privilégient la rapidité à la personnalisation. Les délais d'autorisation FDA 510(k) inférieurs à neuf mois permettent des améliorations itératives rapides, tandis que les plateformes intégrant des capteurs doivent emprunter la voie plus longue de l'approbation préalable à la mise sur le marché. Les fabricants qui équilibrent les deux voies peuvent couvrir les délais et maintenir l'étendue de leur portefeuille.

Par groupe d'âge : volume pédiatrique et croissance adulte

Les patients pédiatriques représentaient 70,23 % des implantations de 2025, reflétant une incidence congénitale de 1 à 2 pour 1 000 naissances vivantes. Ces bénéficiaires à vie génèrent des revenus de révision récurrents, ancrant la prévisibilité des volumes même lorsque les taux de natalité se stabilisent. Les améliorations de la survie des nourrissons prématurés stimulent la demande post-hémorragique en Asie et en Afrique, bien que le risque d'infection complique les résultats. La taille du marché des shunts pour hydrocéphalie au service des cohortes pédiatriques reste donc résiliente malgré les pressions sur les budgets d'approvisionnement.

Les adultes de plus de 65 ans représentent la cohorte à la croissance la plus rapide avec un CAGR projeté de 4,21 % jusqu'en 2031. Les protocoles de diagnostic mis à jour transforment les troubles de la marche et le déclin cognitif en orientations vers le shunt, notamment au Japon, en Corée du Sud et aux États-Unis. Les CCA captent bon nombre de ces cas moins complexes, en accord avec les incitations des payeurs pour les soins ambulatoires. Les valves à pression fixe suffisent souvent pour la physiologie de l'HPN adulte, créant une composition de produits distincte par rapport à la demande pédiatrique programmable. Les fabricants qui segmentent leurs offres en fonction des besoins cliniques spécifiques à l'âge peuvent optimiser les marges et la pénétration du marché.

Par utilisateur final : les CCA gagnent en dynamisme

Les hôpitaux et cliniques représentaient 78,76 % des revenus en 2025, car les chirurgies pédiatriques complexes et les révisions nécessitent des ressources hospitalières. Cependant, les CCA devraient enregistrer un CAGR de 4,32 % jusqu'en 2031, le plus rapide parmi les utilisateurs finaux, après que le CMS a retiré les procédures de shunt de sa liste des procédures réservées aux hospitalisations. Les assureurs nationaux ont suivi, utilisant un partage différentiel des coûts pour orienter les cas d'HPN non compliqués vers des établissements ambulatoires. La taille du marché des shunts pour hydrocéphalie attribuable aux CCA s'étend donc même si les prix de vente moyens tendent à baisser. Les fabricants fournissent désormais des kits de shunt clés en main optimisés pour les flux de travail des CCA, qui favorisent une rotation rapide et une personnalisation peropératoire minimale.

La pénétration des CCA varie selon les régions. Aux États-Unis, environ 15 % des poses de shunts ont déjà lieu dans des CCA, mais les modèles de paiement centrés sur les hôpitaux ralentissent des évolutions similaires en Europe. La conformité réglementaire reste stricte : les normes de la Commission mixte pour le contrôle des infections s'appliquent également aux CCA, augmentant les frais généraux par cas pour les petits établissements. Néanmoins, les payeurs continuent d'élargir les listes de procédures éligibles, ce qui suggère que les établissements ambulatoires s'approprieront une part croissante au cours de l'horizon de prévision.

Analyse géographique

L'Amérique du Nord a généré 42,23 % des revenus de 2025, portée par un remboursement élevé et une adoption rapide des valves programmables et télémétrique. La revalorisation des paiements ambulatoires de Medicare en 2025 et les désignations de percée de la FDA garantissent que la région reste le point de lancement des nouveaux dispositifs. Le Canada finance les implants programmables via les systèmes provinciaux, bien que les projets pilotes de maîtrise des coûts lient le paiement aux résultats de révision à deux ans. Le marché à double voie du Mexique voit les institutions privées adopter des importations haut de gamme tandis que les hôpitaux publics s'appuient sur des valves à pression fixe à moindre coût.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 4,52 % jusqu'en 2031, la Chine et l'Inde élargissant leurs catalogues de remboursement et leur infrastructure hospitalière. L'assemblage local par des fabricants de dispositifs multinationaux contourne les droits de douane, réduisant les prix de détail et accélérant l'adoption. Le Japon et la Corée du Sud font face à une croissance des volumes liée au vieillissement mais se heurtent à des pénuries de neurochirurgiens qui allongent les délais d'attente ; des projets pilotes de capacité forment désormais des chirurgiens généralistes à la pose de shunts de base. La croissance en Asie du Sud-Est se concentre dans les pôles médicaux urbains, tandis que les zones rurales restent insuffisamment desservies.

L'Europe affiche une expansion régulière mais plus lente. Les valves programmables bénéficient d'un remboursement en Allemagne, tandis que le Service national de santé du Royaume-Uni favorise les modèles à pression fixe pour limiter les budgets consacrés aux dispositifs. La directive sur l'économie circulaire de la région oblige les fabricants à reconcevoir les composants en polymère pour la recyclabilité d'ici 2028, augmentant les coûts de conformité qui se traduiront probablement par des prix de dispositifs plus élevés. L'Europe du Sud retrouve un élan dans les achats après la pandémie, bien que les appels d'offres restent intensément compétitifs sur les prix.

Le Moyen-Orient et l'Afrique affichent des performances inégales. Les nations du Conseil de coopération du Golfe allouent les revenus pétroliers à des centres de neurochirurgie tertiaire qui spécifient des valves programmables haut de gamme, tandis que la croissance en Afrique subsaharienne dépend de PPP financés par des donateurs qui peuvent stagner lorsque les priorités fiscales changent. L'Amérique du Sud est ancrée par le Brésil, où les retards de remboursement pèsent sur les flux de trésorerie des hôpitaux, et l'Argentine, où la volatilité monétaire limite les importations, incitant les chirurgiens à adopter des alternatives d'approvisionnement local.

Paysage concurrentiel

Le leadership mondial est modérément consolidé. Medtronic s'appuie sur sa gamme Strata et sa distribution mondiale couvrant 150 pays ; l'entreprise a également divulgué le développement d'une valve à télémétrie prévue pour des essais en 2026. Integra regroupe les shunts avec des greffes durales et des produits de fixation crânienne, échangeant des remises sur volume contre des engagements d'approvisionnement pluriannuels. Des concurrents de niche tels que Sophysa, B. Braun et Kaneka Medix remportent des appels d'offres sur les marchés émergents grâce au prix ou à des caractéristiques spécialisées comme le contrôle de posture à double pression.

La concurrence sur les espaces blancs se concentre sur la connectivité des données et les procédures sans matériel. L'eShunt de CereVasc pourrait modifier la dynamique concurrentielle vers la surveillance par abonnement si les essais pivots réussissent. Les acteurs établis répondent par des projets de télémétrie internes ou des acquisitions ciblant les capacités d'analyse logicielle. Parallèlement, l'adoption de la VET dans les cas obstructifs introduit un substitut procédural qui érode la demande d'implants sur les marchés avancés. Les fabricants qui démontrent des taux de révision plus faibles grâce à des preuves du monde réel peuvent maintenir des prix premium malgré des pressions croissantes sur les coûts.

Leaders du secteur des shunts pour hydrocéphalie

Medtronic

Spiegelberg GmbH & Co. KG

Tokibo Co., Ltd. (Sophysa)

Natus Medical Incorporated

B. Braun SE (Christoph Miethke)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Kaneka Medix a annoncé une expansion de capacité de 40 % à Osaka axée sur les cathéters imprégnés d'antibiotiques.

- Décembre 2024 : Phoenix Biomedical a obtenu l'autorisation FDA 510(k) pour sa valve à pression fixe Ascent à faible coût ciblant les appels d'offres sur les marchés émergents.

- Mai 2024 : CereVasc a obtenu l'exemption de dispositif expérimental de la FDA pour l'eShunt, permettant des essais pivots aux États-Unis avec 150 patients.

- Avril 2024 : Les données pilotes de CereVasc ont montré que les shunts équipés de capteurs détectaient les occlusions 11 jours plus tôt que les approches basées sur les symptômes.

Portée du rapport mondial sur le marché des shunts pour hydrocéphalie

Selon la portée du rapport, un shunt pour hydrocéphalie est un dispositif médical qui aide à traiter une affection cérébrale dans laquelle une accumulation excessive de liquide céphalorachidien se produit, entraînant une augmentation de la pression intracrânienne dans le crâne. Ces dispositifs soulagent la pression sur le cerveau causée par l'accumulation de liquide.

Le marché des shunts pour hydrocéphalie est segmenté par type de produit, groupe d'âge, utilisateur final et géographie. Par type de produit, le marché est segmenté en valves pour hydrocéphalie et cathéters pour hydrocéphalie (systèmes de shunt). Par groupe d'âge, le marché est segmenté en pédiatrique et adulte. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres chirurgicaux ambulatoires et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Valves pour hydrocéphalie | Valves à pression réglable |

| Valves à pression fixe | |

| Cathéters pour hydrocéphalie | |

| Systèmes de shunt |

| Pédiatrique |

| Adulte |

| Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Valves pour hydrocéphalie | Valves à pression réglable |

| Valves à pression fixe | ||

| Cathéters pour hydrocéphalie | ||

| Systèmes de shunt | ||

| Par groupe d'âge | Pédiatrique | |

| Adulte | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres chirurgicaux ambulatoires | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des shunts pour hydrocéphalie ?

Le marché des shunts pour hydrocéphalie est évalué à 526,54 millions USD en 2026 et devrait atteindre 616,35 millions USD d'ici 2031.

À quelle vitesse le marché devrait-il croître ?

Le marché devrait se développer à un CAGR de 3,2 % entre 2026 et 2031.

Quelle catégorie de produits détient la plus grande part de marché ?

Les valves pour hydrocéphalie représentaient 83,81 % des revenus de 2025 et restent le principal type de produit.

Pourquoi les valves programmables gagnent-elles en adoption ?

Elles permettent des ajustements non invasifs de la pression qui réduisent les taux de révision à deux ans de 38 % à 24 %, abaissant ainsi les coûts de traitement à vie.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR prévisionnel le plus élevé à 4,52 %, portée par l'élargissement du remboursement et la capacité hospitalière en Chine et en Inde.

Comment les shunts « intelligents » télémétrique affecteront-ils le marché ?

Si les essais pivots réussissent, les shunts télémétrique pourraient déplacer les revenus vers la surveillance à distance par abonnement, remettant en cause les modèles traditionnels basés uniquement sur le matériel.

Dernière mise à jour de la page le: