Taille et part du marché de la physique médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.92 Milliards de dollars |

| Taille du Marché (2031) | 8.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la physique médicale par Mordor Intelligence

La taille du marché de la physique médicale en 2026 est estimée à 5,92 milliards USD, en progression par rapport à la valeur de 2025 de 5,57 milliards USD, avec des projections pour 2031 indiquant 8,06 milliards USD, croissant à un TCAC de 6,36 % sur la période 2026-2031. L'augmentation mondiale des cas de cancer, la diffusion rapide de la protonthérapie de haute précision et les mises à niveau continues des technologies d'imagerie diagnostique soutiennent une expansion régulière des revenus. Les prestataires de soins de santé accélèrent leurs dépenses d'investissement en tomodensitométrie à comptage de photons, en accélérateurs linéaires guidés par IRM et en plateformes d'assurance qualité pilotées par l'IA, ce qui accroît la demande de physiciens médicaux certifiés. Les fournisseurs répondent par une intégration verticale, une interopérabilité logiciel-matériel et des analyses en nuage permettant la surveillance à distance des équipements et la maintenance prédictive. Les dynamiques de croissance régionales restent inégales : si l'Amérique du Nord conserve la plus grande part, l'Asie-Pacifique enregistre les gains incrémentiels les plus rapides, la Chine et l'Inde augmentant leurs capacités en oncologie. Les pénuries persistantes de main-d'œuvre, la complexité des approbations réglementaires et les coûts d'investissement élevés freinent l'élan à court terme, mais favorisent la consolidation des services et les modèles d'externalisation facilitée par la technologie.

Principaux enseignements du rapport

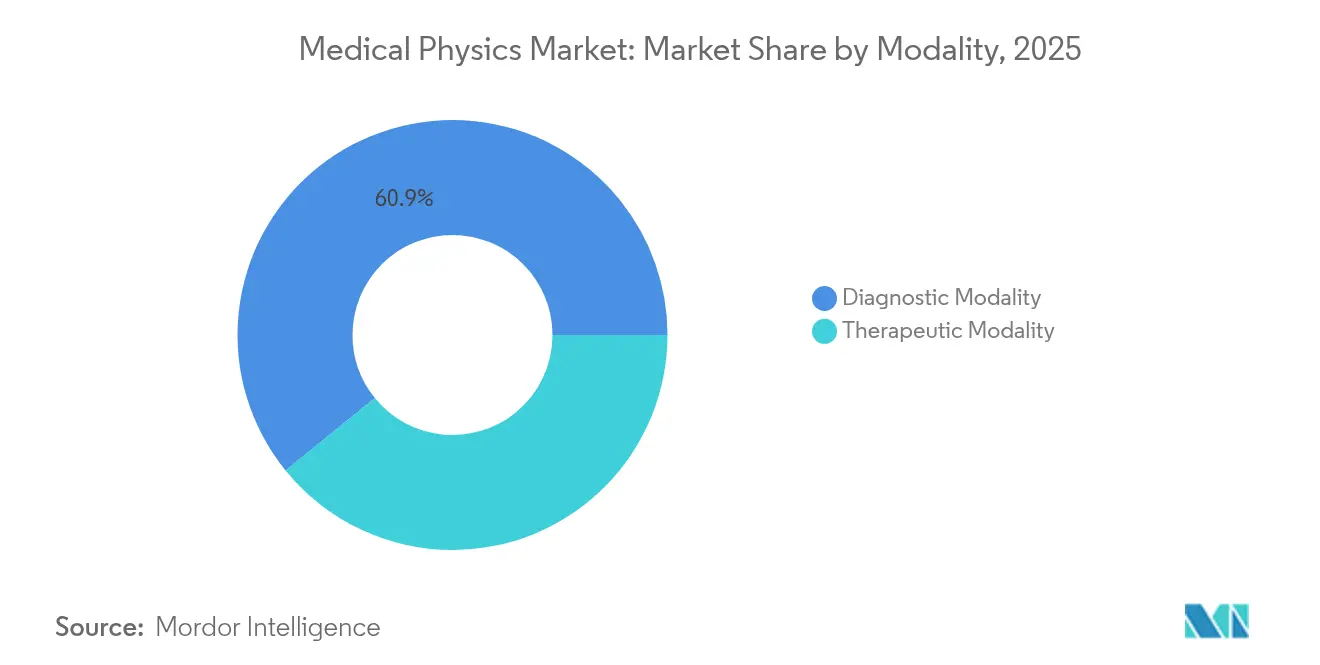

- Par modalité, l'imagerie diagnostique représentait 60,85 % de la part du marché de la physique médicale en 2025, tandis que la protonthérapie progresse à un TCAC de 8,02 % vers 2031.

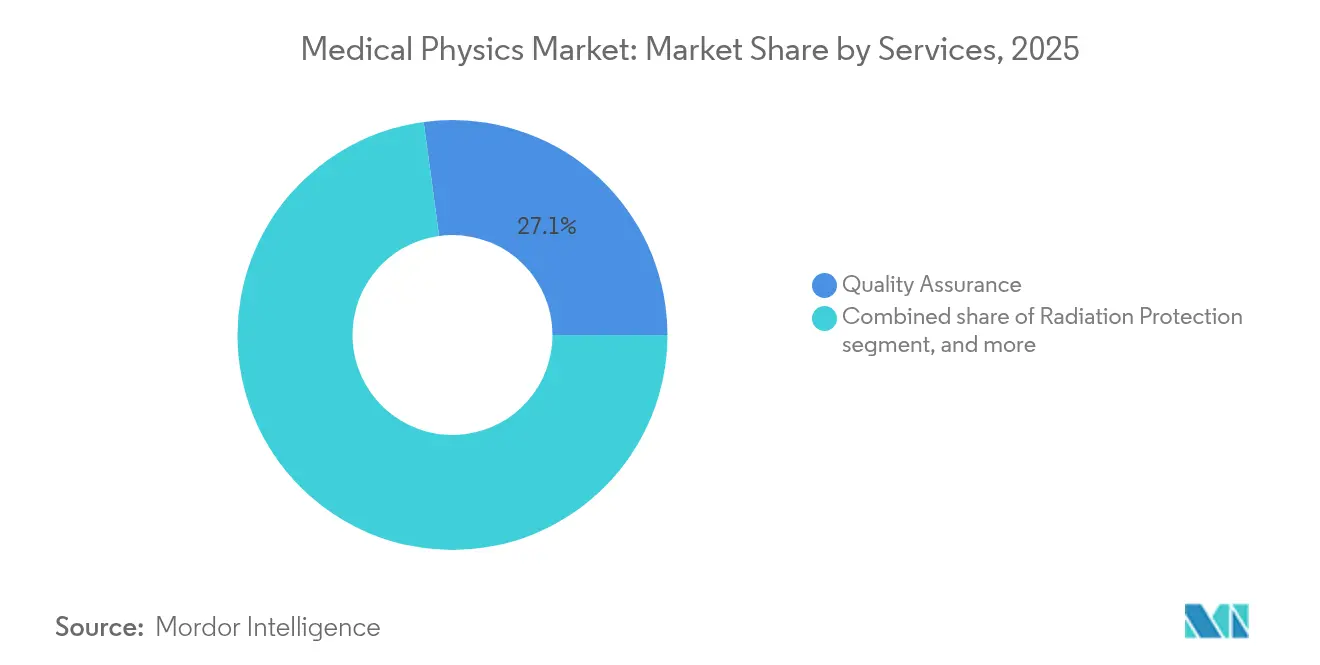

- Par service, l'assurance qualité représentait 27,14 % de la taille du marché de la physique médicale en 2025 ; les services de physique de la médecine nucléaire affichent la croissance la plus rapide avec un TCAC de 8,35 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux contrôlaient 53,43 % de la part du marché de la physique médicale en 2025, tandis que les centres spécialisés en cancérologie se développent à un TCAC de 9,12 %.

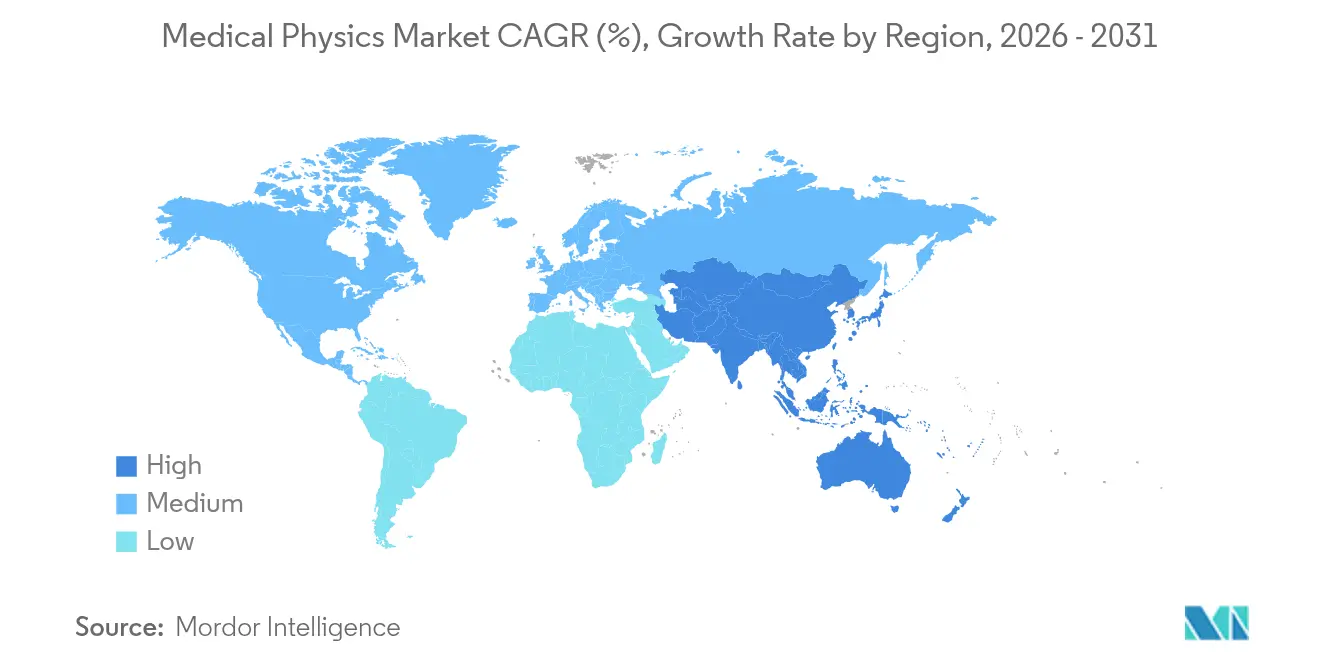

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 40,84 % en 2025, mais l'Asie-Pacifique devrait croître à un TCAC de 7,12 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la physique médicale

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence du cancer et du fardeau des maladies chroniques | +1.8% | Mondial, le plus élevé en Asie-Pacifique et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les modalités diagnostiques et thérapeutiques | +1.2% | Amérique du Nord et Union européenne en tête, adoption en Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Financement public et soutien au remboursement de la radiothérapie | +0.9% | Amérique du Nord et Union européenne au cœur, marchés sélectifs en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de l'intelligence artificielle pour l'automatisation de l'assurance qualité | +0.7% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Expansion des centres ambulatoires de protonthérapie et de radiochirurgie | +0.5% | Amérique du Nord et Union européenne, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante de la radiotheranostique en oncologie de précision | +0.4% | Mondial, avec des variations réglementaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence du cancer et du fardeau des maladies chroniques

Les cas mondiaux d'oncologie devraient atteindre 24 millions par an d'ici 2030, créant une demande soutenue pour les diagnostics et thérapies à base de rayonnements, et stimulant ainsi le marché de la physique médicale. Les lacunes en matière de capacité restent importantes : l'Asie-Pacifique signale une pénurie de 43 % de physiciens médicaux qualifiés par rapport aux besoins de traitement projetés, obligeant les prestataires à accélérer la construction d'installations, à développer les programmes de formation et à adopter des services de télé-physique[1]Journal of Cancer Research and Therapeutics, "Projections de la main-d'œuvre en physique médicale 2025," jcrtf.org. L'évolution vers l'oncologie de précision accroît la complexité de l'optimisation des doses, favorisant l'adoption d'outils de planification adaptative et de vérification en temps réel. Au-delà de l'oncologie, l'utilisation accrue de l'imagerie cardiovasculaire et neurologique élargit l'empreinte clinique des modalités à rayonnements ionisants, renforçant la nécessité de protocoles rigoureux de qualité et de sécurité.

Avancées technologiques dans les modalités diagnostiques et thérapeutiques

Les plateformes de planification assistées par l'IA, telles que GPT-RadPlan, surpassent désormais régulièrement les plans manuels en termes de couverture cible, réduisant le temps d'optimisation de plusieurs heures à quelques minutes. La tomodensitométrie à comptage de photons réduit la dose patient jusqu'à 80 % tout en préservant la qualité de l'image, élargissant son utilité dans les diagnostics de routine. La radiothérapie guidée par la biologie, illustrée par le RefleXion X1, permet un suivi continu de la tumeur pendant l'administration de la dose, marquant un passage d'un ciblage centré sur l'anatomie à un ciblage centré sur la biologie. Les fournisseurs associent ces innovations à des analyses en nuage pour faciliter la surveillance à distance des performances et la maintenance proactive, essentielles dans les environnements à ressources limitées. Les exigences de développement professionnel continu augmentent à mesure que les physiciens doivent se tenir au courant des systèmes hybrides complexes et des normes d'interopérabilité.

Financement public et soutien au remboursement de la radiothérapie

Le barème des honoraires des médecins Medicare 2025 aux États-Unis a réduit les facteurs de conversion de 2,83 %, pesant sur les marges en oncologie mais intensifiant le lobbying en faveur du Radiation Oncology Case Rate Act, qui pourrait stabiliser les paiements et les lier à des indicateurs de qualité[2]Société américaine de radio-oncologie, "Analyse de la règle finale Medicare 2025," astro.org. Le Canada s'est engagé à hauteur de 289 millions CAD (213 millions USD) pour de nouvelles installations de protonthérapie, illustrant le soutien direct du gouvernement aux technologies à forte intensité capitalistique. En Europe, le Plan d'action SAMIRA oriente des ressources vers les chaînes d'approvisionnement en radio-isotopes et des cadres d'assurance qualité harmonisés pour garantir la continuité des soins. Ces financements atténuent les contraintes en capital et sécurisent la demande à long terme d'expertise en physique médicale, bien que la volatilité des remboursements dicte encore la vitesse d'adoption des technologies premium telles que les accélérateurs linéaires guidés par IRM.

Intégration de l'intelligence artificielle pour l'automatisation de l'assurance qualité

Les plateformes d'assurance qualité automatisées analysent désormais les paramètres du faisceau en temps réel, signalant les écarts avant l'exposition du patient et réduisant les contrôles manuels de routine jusqu'à 70 %. Des systèmes de vérification des prescriptions à grande échelle ont traité 24 000 ordres de traitement, avec 31 % des alertes prévenant des erreurs potentielles, soulignant des bénéfices tangibles en matière de sécurité[3]Practical Radiation Oncology, "Vérification automatisée des prescriptions," practicalradonc.org. Les grands modèles de langage sur site, préservant la confidentialité, optimisent les paramètres de traitement sans transfert de données externe, atténuant les préoccupations en matière de cybersécurité et s'alignant sur les directives émergentes de la FDA. Si l'IA allège les pressions liées à la charge de travail, la validation dans des scénarios cliniques diversifiés et le maintien de la transparence des algorithmes restent essentiels à l'acceptation réglementaire.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés des équipements avancés | -1.1% | Mondial, impact plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Exigences strictes de conformité réglementaire et de sécurité | -0.8% | Mondial, avec une intensité régionale variable | Moyen terme (2-4 ans) |

| Pénurie de physiciens médicaux certifiés dans les marchés émergents | -0.6% | Marchés émergents en Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine | Long terme (≥ 4 ans) |

| Vulnérabilité des réseaux informatiques d'imagerie aux menaces de cybersécurité | -0.4% | Mondial, en particulier dans les régions à forte connectivité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés des équipements avancés

Les hôpitaux dépensent 93 milliards USD par an en équipements médicaux, mais renoncent à 12-16 % d'économies potentielles en raison d'une mauvaise gestion du cycle de vie. Une salle unique de protonthérapie coûte entre 40 et 50 millions USD, hors contrats de service annuels, créant des barrières à l'adoption pour les hôpitaux de taille intermédiaire. Les accélérateurs linéaires guidés par IRM dotés d'IA affichent des prix premium et nécessitent des licences logicielles continues, des mises à jour de cybersécurité et un personnel spécialisé, alourdissant le coût total de possession. Les modèles de crédit-bail et de services gérés par les fournisseurs gagnent en popularité, les prestataires cherchant à étaler les dépenses d'investissement tout en sécurisant les droits de renouvellement technologique.

Exigences strictes de conformité réglementaire et de sécurité

La règle de cybersécurité 2025 de la FDA oblige les fabricants à intégrer des fonctionnalités de gestion des risques et de surveillance post-commercialisation dans les dispositifs connectés, allongeant les cycles d'approbation et augmentant les coûts de développement. La mise à jour européenne des réglementations sur l'exposition médicale aux rayonnements ionisants impose un suivi renforcé des niveaux de référence diagnostiques et une documentation d'audit, ajoutant une charge administrative pour les prestataires. La divergence des normes radiopharmaceutiques entre les États membres de l'Union européenne complique la prestation de services transfrontaliers, tandis que les systèmes pilotés par l'IA doivent subir des essais approfondis de validation logicielle pour démontrer des performances cohérentes et sans biais. Cumulativement, ces couches ralentissent l'entrée sur le marché des solutions de pointe et augmentent les dépenses de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : la dominance diagnostique stimule l'investissement dans les infrastructures

L'imagerie diagnostique a maintenu 60,85 % de la part du marché de la physique médicale en 2025, portée par une demande accrue pour les examens de tomodensitométrie, d'IRM et de médecine nucléaire. Les détecteurs avancés à comptage de photons améliorent la résolution spatiale tout en réduisant la dose, renforçant ainsi le rôle central de la tomodensitométrie dans les diagnostics à rotation rapide. L'élan parallèle en médecine nucléaire découle des traceurs théranostiques qui fusionnent imagerie et thérapie, stimulant l'expansion des capacités de cyclotron et des services de dosimétrie spécialisés.

Le segment thérapeutique attire toujours la majeure partie des budgets d'infrastructure. La radiothérapie par faisceau externe contribue au plus grand bassin de revenus, mais la protonthérapie enregistre un TCAC de 8,02 % jusqu'en 2031 — le plus élevé parmi toutes les modalités — portée par des résultats pédiatriques favorables et des indications adultes croissantes telles que les cancers de la tête et du cou et du pancréas. Les accélérateurs linéaires guidés par IRM illustrent la convergence des modalités : leurs aimants de 1,5 T intégrés fournissent une imagerie volumétrique sur table, permettant une planification adaptative en temps réel. Les fournisseurs conçoivent donc des flux de travail intégrés qui harmonisent l'acquisition diagnostique avec l'exécution thérapeutique, minimisant le transfert des patients et améliorant le débit.

Par services : leadership de l'assurance qualité dans un contexte d'expansion de la médecine nucléaire

Les activités d'assurance qualité représentaient 27,14 % de la taille du marché de la physique médicale dans le segment des services en 2025, reflétant les mandats réglementaires pour l'étalonnage périodique des équipements et la vérification des plans de traitement. Les analyses pilotées par l'IA évaluent désormais la constance du faisceau et offrent des alertes prédictives sur l'usure des composants, réduisant les temps d'arrêt et garantissant la conformité à l'accréditation clinique.

Les services de physique de la médecine nucléaire surpassent tous les autres avec un TCAC de 8,35 % jusqu'en 2031, à mesure que les radiothérapeutiques émetteurs alpha migrent des essais vers les soins de routine. Ces thérapies nécessitent une dosimétrie individualisée au niveau des voxels et des protocoles élaborés de radioprotection, poussant la demande de physiciens hautement spécialisés. Parallèlement, le conseil en physique de l'imagerie gagne des parts de marché à mesure que les centres ambulatoires externalisent les tests d'acceptation complexes et les tâches d'optimisation. Le déficit persistant de talents déclenche une consolidation : les grandes organisations de services exploitent des tableaux de bord en nuage et l'assurance qualité à distance pour soutenir les cliniques satellites, maintenant la qualité à travers des réseaux géographiquement dispersés.

Par utilisateur final : la domination des hôpitaux mise au défi par la croissance des centres spécialisés

Les hôpitaux ont capturé 53,43 % de la part du marché de la physique médicale en 2025 parce qu'ils abritent des équipes multidisciplinaires et des équipements à forte intensité capitalistique. Cependant, les contraintes budgétaires et les pressions sur le débit stimulent l'externalisation de tâches de niche telles que l'assurance qualité stéréotaxique à des entreprises spécialisées. Les centres médicaux universitaires continuent de piloter de nouvelles technologies, agissant comme sites de référence pour les fournisseurs et influençant l'adoption par les communautés.

Les centres d'oncologie dédiés affichent un TCAC de 9,12 % jusqu'en 2031, à mesure que les systèmes de santé déploient des modèles en étoile qui centralisent les modalités à haute complexité tout en étendant les services de routine via des satellites. Ces établissements intègrent l'imagerie, la planification et le traitement dans des empreintes compactes, optimisant le flux des patients et tirant parti de la supervision par télé-physique. Les centres d'imagerie indépendants gagnent également du terrain grâce à des opérations à horaires étendus et à des examens à rotation rapide, bien qu'ils restent dépendants de pools de physiciens mobiles pour les audits de conformité périodiques et le renouvellement de l'accréditation.

Analyse géographique

L'Amérique du Nord a conservé 40,84 % de la part du marché de la physique médicale en 2025, soutenue par l'adoption précoce des accélérateurs linéaires guidés par IRM, des codes de remboursement robustes et une main-d'œuvre dense de physiciens. Cependant, les réductions de remboursement incitent les prestataires à rationaliser les flux de travail et à poursuivre des partenariats opérationnels qui allègent les charges en capital.

L'Europe suit avec un fort soutien gouvernemental et des achats centralisés qui accélèrent le déploiement des technologies. Des programmes tels que l'initiative SAMIRA financée par l'Union européenne sécurisent l'approvisionnement en radio-isotopes et harmonisent les directives d'assurance qualité, facilitant l'accès aux agents théranostiques. Néanmoins, les mécanismes de remboursement divergents entre les États membres influencent l'adoption des modalités à coût élevé et façonnent des modèles commerciaux spécifiques à chaque région.

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 7,12 % jusqu'en 2031, portée par les plans nationaux de lutte contre le cancer en Chine et en Inde, ainsi que par le programme de médecine de précision du Japon d'une valeur de 112 milliards USD. La Chine accueille désormais plus de 1 200 hôpitaux de médecine nucléaire réalisant près de 4 millions de procédures par an, créant un marché fertile pour les logiciels de dosimétrie et l'assurance qualité à distance. Les pénuries de main-d'œuvre restent aiguës, incitant les alliances de formation menées par les fournisseurs et les bourses gouvernementales à élargir les viviers de physiciens. Les pays d'Asie du Sud-Est privilégient les accélérateurs linéaires à empreinte réduite et les accords de crédit-bail sur équipements reconditionnés pour combler les lacunes budgétaires tout en adoptant des logiciels de planification avancés fournis via un nuage sécurisé.

Paysage concurrentiel

Le marché de la physique médicale est modérément consolidé, les géants de l'imagerie s'intégrant verticalement pour capter les revenus des services. L'acquisition de Varian par Siemens Healthineers pour 16 milliards USD génère 300 millions EUR de synergies annuelles en fusionnant les portefeuilles d'imagerie diagnostique et de radiothérapie. L'acquisition de MIM Software par GE HealthCare en 2025 élargit son arsenal d'IA en oncologie et neurologie, renforçant les flux de travail de bout en bout, de l'acquisition au suivi. Le pacte de co-développement d'Elekta avec Sun Nuclear intègre l'assurance qualité dans les écosystèmes de délivrance de traitement, soulignant la valeur stratégique de la différenciation logicielle.

Les prestataires de services se développent également rapidement : le rachat de Tricord par West Physics a élargi son empreinte en physique diagnostique, en faisant le plus grand acteur américain par nombre de sites couverts. Des start-ups émergentes telles que RefleXion et ViewRay défient les acteurs établis avec des niches de thérapie guidée par la biologie et d'accélérateurs linéaires guidés par IRM, poussant les fournisseurs établis à accélérer la R&D. Le domaine radiopharmaceutique attire des flux de capital-risque à mesure que les chaînes d'approvisionnement en émetteurs alpha arrivent à maturité, élargissant la demande de services adressables pour la manipulation des isotopes et la dosimétrie spécifique au patient.

Les opportunités d'espaces blancs se concentrent autour de l'assurance qualité activée par l'IA, de la révision à distance des plans et du conseil en cybersécurité. Les prestataires exploitent des tableaux de bord en nuage pour unifier les données provenant d'accélérateurs linéaires géographiquement dispersés, permettant une supervision centralisée et réduisant les besoins en personnel sur site — particulièrement vital en Asie-Pacifique, où la disponibilité des physiciens est inférieure de 43 % à la demande.

Leaders du secteur de la physique médicale

Siemens Healthineers

Elekta AB

GE Healthcare

LANDAUER

Alyzen Medical Physics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : IBA a présenté le fantôme d'eau myQA Blue Phantom³ avec positionnement sans contact en temps réel à l'ESTRO 2025, améliorant la vitesse d'acquisition des données de faisceau.

- Mars 2025 : Canon Medical Systems USA a reçu l'autorisation de la FDA pour la suite de radiographie-fluoroscopie hybride automatisée Adora DRFi, améliorant l'efficacité des flux de travail.

- Février 2025 : Varian a obtenu l'autorisation FDA 510(k) pour RapidArc Dynamic, offrant une optimisation 70 % plus rapide et jusqu'à 50 % de réduction de dose aux organes à risque.

- Février 2025 : Varian s'est allié à Sun Nuclear, intégrant l'assurance qualité SunCHECK dans 6 000 centres de cancérologie mondiaux.

- Janvier 2025 : GE HealthCare a finalisé son acquisition de MIM Software, améliorant les capacités d'analyse d'images multimodalités.

- Avril 2024 : Hologic a acquis Endomag pour 310 millions USD, tandis que West Physics a racheté l'unité de physique médicale de Tricord pour élargir la couverture des tests diagnostiques aux États-Unis.

Portée du rapport mondial sur le marché de la physique médicale

Selon le périmètre du rapport, la physique médicale est l'application de la physique aux soins de santé, utilisant la physique pour l'imagerie, la mesure et le traitement des patients. Elle comprend la science de la santé humaine et de l'exposition aux rayonnements.

Le marché de la physique médicale est segmenté par modalité, services, utilisateur final et géographie. Par modalité, le marché est segmenté en modalité diagnostique et modalité thérapeutique. Par modalité diagnostique, le marché est segmenté en radiographie, tomodensitométrie, imagerie par résonance magnétique, échographie, médecine nucléaire et mammographie. Par modalité thérapeutique, le marché est divisé en radiothérapie par faisceau externe, curiethérapie, protonthérapie, radiochirurgie stéréotaxique et radiothérapie stéréotaxique corporelle. Par services, le marché est segmenté en radioprotection, assurance qualité, conformité réglementaire, imagerie médicale, services de médecine nucléaire et services de physique de la radiothérapie. Par utilisateur final, le marché est segmenté en hôpitaux, centres d'imagerie diagnostique, centres de traitement du cancer et autres utilisateurs finaux. Les autres utilisateurs finaux comprennent les cliniques, les établissements ambulatoires et d'autres prestataires de services médicaux. Le segment géographique est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud.

Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (en USD).

| Modalité diagnostique | Radiographie |

| Tomodensitométrie | |

| Imagerie par résonance magnétique | |

| Échographie | |

| Médecine nucléaire | |

| Mammographie | |

| Modalité thérapeutique | Radiothérapie par faisceau externe |

| Curiethérapie | |

| Protonthérapie | |

| Radiochirurgie stéréotaxique | |

| Radiothérapie stéréotaxique corporelle |

| Radioprotection |

| Assurance qualité |

| Conformité réglementaire |

| Physique de l'imagerie médicale |

| Physique de la médecine nucléaire |

| Physique de la radiothérapie |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Centres de traitement du cancer |

| Instituts universitaires et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité | Modalité diagnostique | Radiographie |

| Tomodensitométrie | ||

| Imagerie par résonance magnétique | ||

| Échographie | ||

| Médecine nucléaire | ||

| Mammographie | ||

| Modalité thérapeutique | Radiothérapie par faisceau externe | |

| Curiethérapie | ||

| Protonthérapie | ||

| Radiochirurgie stéréotaxique | ||

| Radiothérapie stéréotaxique corporelle | ||

| Par services | Radioprotection | |

| Assurance qualité | ||

| Conformité réglementaire | ||

| Physique de l'imagerie médicale | ||

| Physique de la médecine nucléaire | ||

| Physique de la radiothérapie | ||

| Par utilisateur final | Hôpitaux | |

| Centres d'imagerie diagnostique | ||

| Centres de traitement du cancer | ||

| Instituts universitaires et de recherche | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires projeté pour la physique médicale en 2031 ?

Le marché devrait atteindre 8,06 milliards USD d'ici 2031.

Quelle modalité connaît la croissance la plus rapide ?

La protonthérapie affiche la croissance la plus élevée avec un TCAC de 8,02 % jusqu'en 2031.

Quelle est la part actuelle de l'imagerie diagnostique ?

Les modalités diagnostiques représentent 60,85 % des revenus de 2025.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 7,12 % jusqu'en 2031.

Pourquoi l'IA est-elle importante en physique médicale ?

L'IA automatise l'assurance qualité, réduit le temps de planification des traitements et améliore la sécurité, atténuant les pénuries de main-d'œuvre.

Quels facteurs freinent l'adoption des technologies ?

Les coûts d'investissement élevés et la conformité réglementaire stricte ralentissent l'adoption des équipements avancés.

Dernière mise à jour de la page le: