Taille et Part du Marché des Tests d'Étanchéité des Dispositifs Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

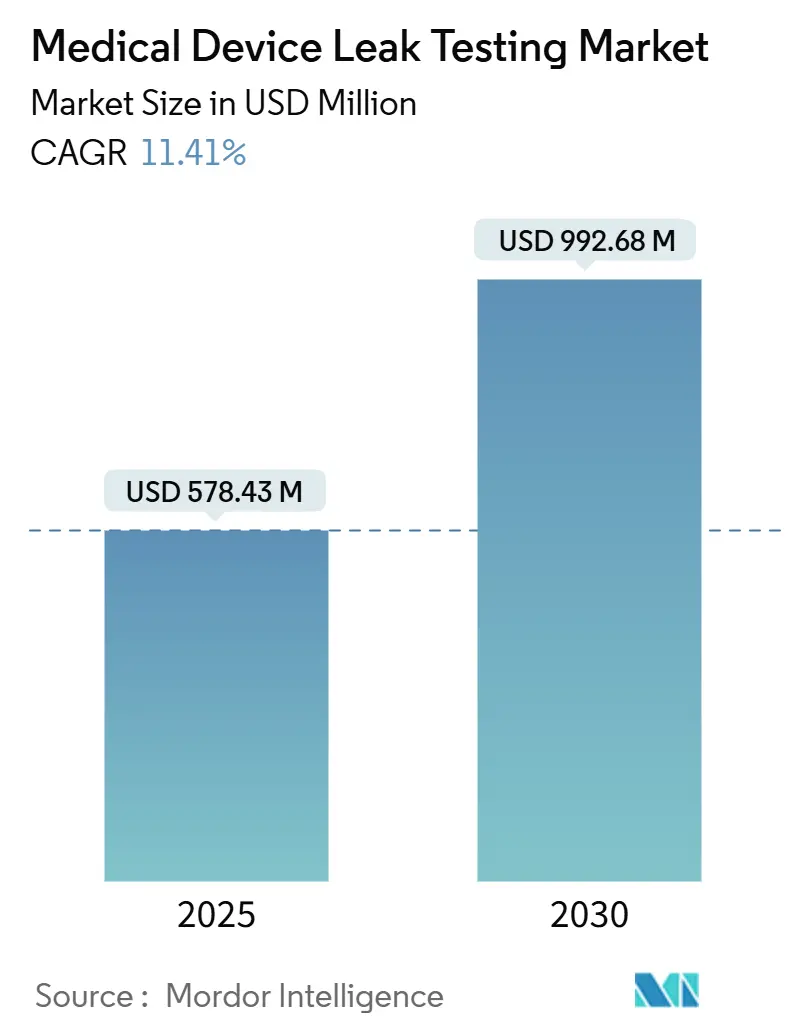

| Taille du Marché (2025) | 578.43 Millions de dollars américains |

| Taille du Marché (2030) | 992.68 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 11.41% CAGR |

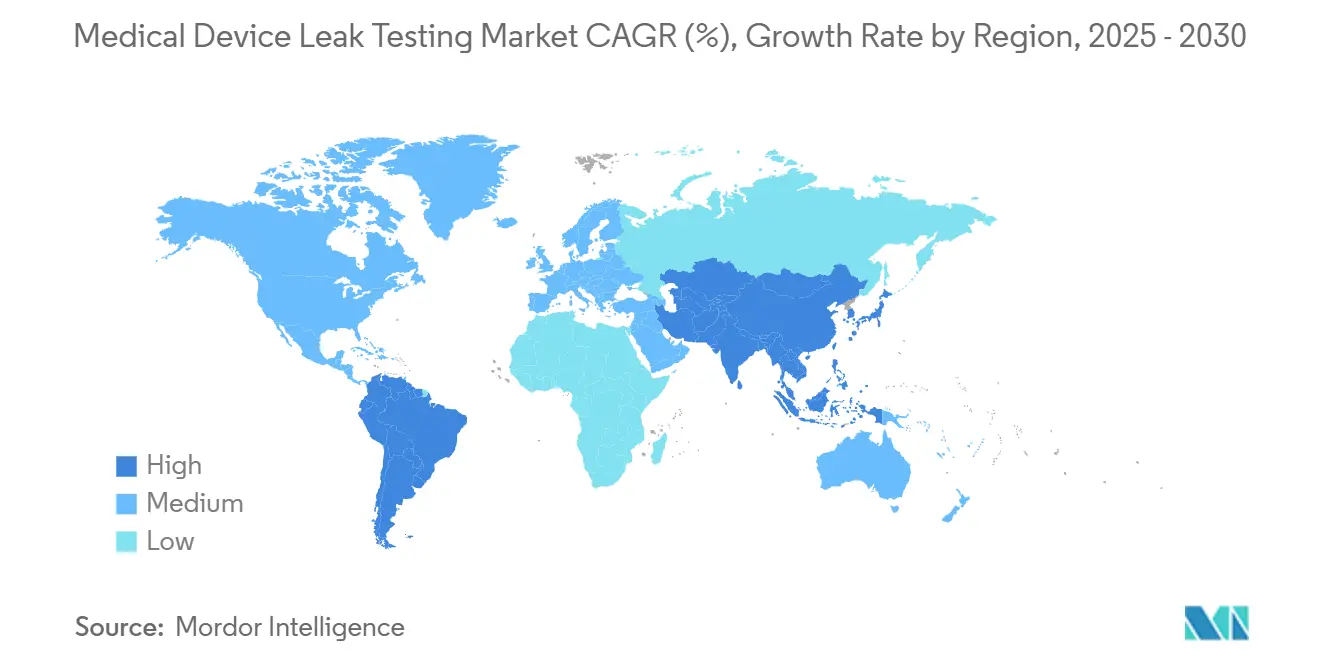

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

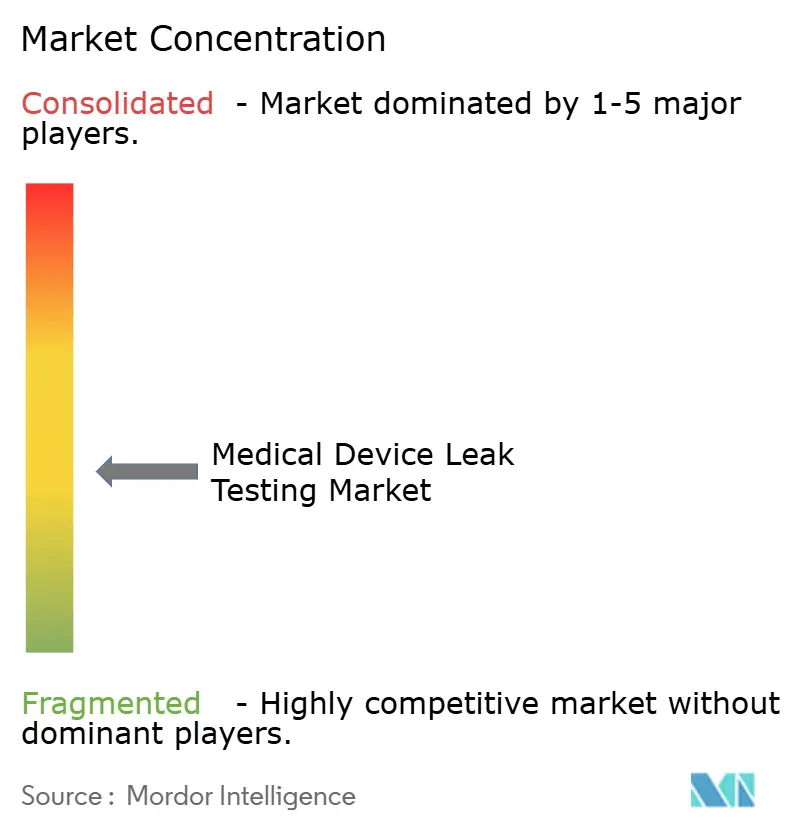

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests d'Étanchéité des Dispositifs Médicaux par Mordor Intelligence

Le marché des tests d'étanchéité des dispositifs médicaux a atteint 578,43 millions USD en 2025 et devrait atteindre 992,68 millions USD d'ici 2030, reflétant un CAGR de 11,41% sur la période. Cette trajectoire de croissance souligne la réaction du secteur face à un renforcement de la réglementation mondiale, une transition à l'échelle de l'industrie vers les tests d'intégrité de fermeture de contenant (CCIT) déterministes, et l'empreinte croissante des dispositifs peu invasifs qui exigent une vérification d'intégrité plus stricte. Le renforcement de l'application par la FDA américaine et les réglementations parallèles en Europe et en Asie ont accéléré l'adoption des systèmes automatisés de décroissance sous vide et de spectrométrie de masse à l'hélium, tandis que la rareté de l'hélium pousse simultanément les laboratoires vers des testeurs à gaz formeur hydrogène-azote économiques. L'intensité concurrentielle s'est accrue à mesure que les fournisseurs d'équipements intègrent des analyses basées sur l'intelligence artificielle, réduisent les temps de cycle et regroupent les services pour aider les fabricants à satisfaire aux exigences des normes ISO 11607, ISO 10555 et USP 1207. La dynamique régionale reste inégale — l'Amérique du Nord domine en termes de revenus, tandis que l'Asie-Pacifique affiche les gains les plus rapides grâce aux investissements dans la fabrication locale et à l'harmonisation réglementaire croissante.

Principaux Enseignements du Rapport

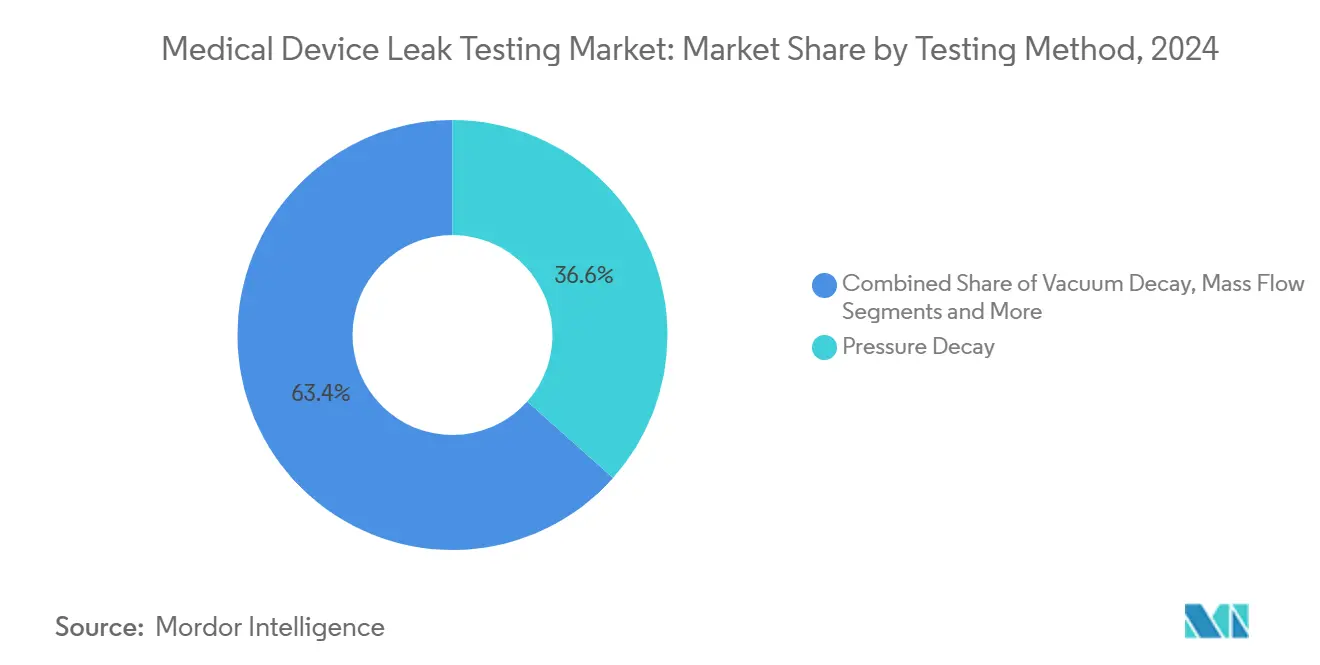

- Par méthode de test, la décroissance de pression a capturé 36,59% de la part des revenus en 2024, tandis que la décroissance sous vide est en voie d'atteindre un CAGR de 14,64% d'ici 2030.

- Par composant, l'équipement représentait 53,44% de la taille du marché des tests d'étanchéité des dispositifs médicaux en 2024, et les logiciels et analyses se développent à un CAGR de 15,99% jusqu'en 2030.

- Par application, les cathéters et canules étaient en tête avec 24,58% de la taille du marché des tests d'étanchéité des dispositifs médicaux en 2024 ; les systèmes d'emballage et de fermeture de contenant devraient progresser à un CAGR de 15,77% d'ici 2030.

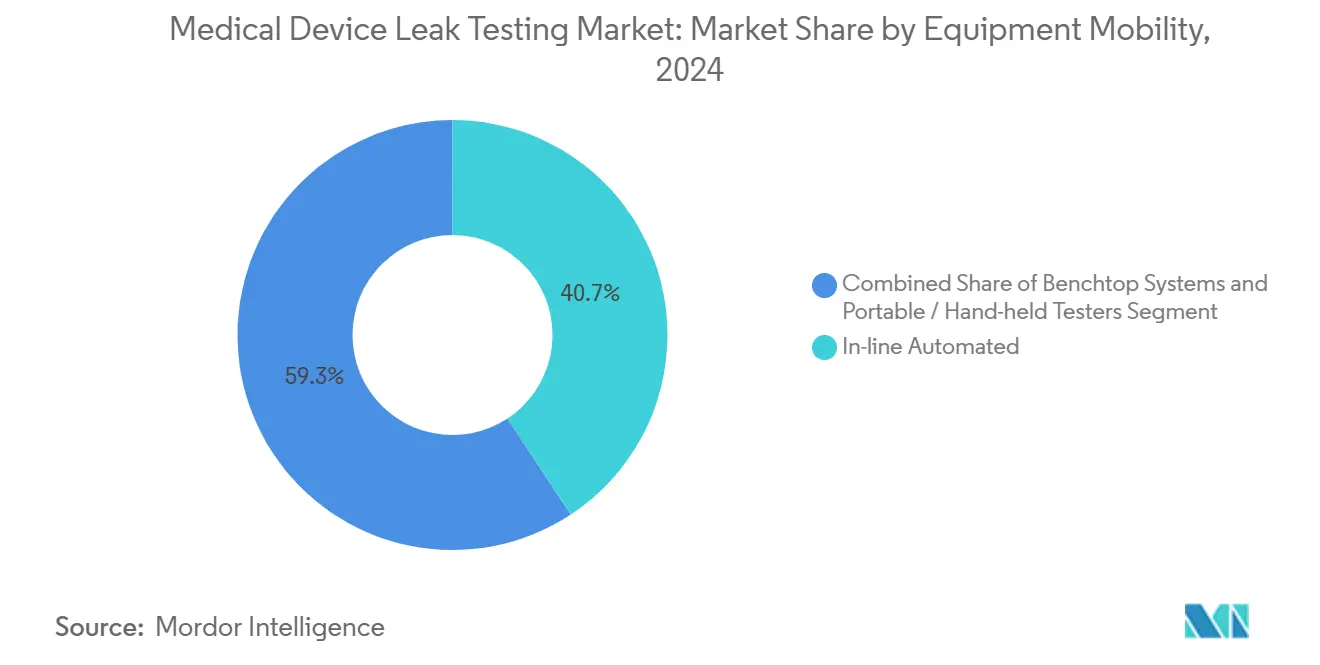

- Par mobilité des équipements, les systèmes automatisés en ligne représentaient 40,74% de la part du marché des tests d'étanchéité des dispositifs médicaux en 2024 et devraient croître à un CAGR de 15,27% jusqu'en 2030.

- Par utilisateur final, les fabricants d'équipements d'origine de dispositifs médicaux dominaient avec 61,57% de part en 2024, tandis que les entreprises de tests, d'inspection et de certification afficheront le CAGR le plus rapide à 14,38% d'ici 2030.

- Par géographie, l'Amérique du Nord détenait 44,38% de la part du marché des tests d'étanchéité des dispositifs médicaux en 2024 ; l'Asie-Pacifique devrait progresser à un CAGR de 13,58% d'ici 2030.

Tendances et Perspectives du Marché Mondial des Tests d'Étanchéité des Dispositifs Médicaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Transition réglementaire vers le CCIT déterministe | +2.8% | L'Amérique du Nord et l'UE en tête ; déploiement mondial | Moyen terme (2-4 ans) |

| Renforcement du contrôle des normes ISO 11607 et ISO 10555 | +2.1% | Marchés réglementaires matures | Long terme (≥ 4 ans) |

| Essor de la production de dispositifs peu invasifs | +1.9% | Pôles APAC, fabricants d'équipements d'origine mondiaux | Moyen terme (2-4 ans) |

| Analyses de qualité prédictives basées sur l'IA et l'apprentissage automatique | +1.6% | Amérique du Nord et UE en tête ; APAC en rattrapage | Long terme (≥ 4 ans) |

| Les testeurs à gaz formeur compensent la pénurie d'hélium | +1.4% | Mondial, aigu dans les régions à faible disponibilité d'hélium | Court terme (≤ 2 ans) |

| Les testeurs automatisés en ligne réduisent les rappels | +1.3% | Usines à fort volume en APAC, au Mexique et en Europe de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition Réglementaire vers le CCIT Déterministe dans le Cadre de l'USP 1207

L'exigence de l'USP 1207 en matière de détection de fuites quantitative et non destructive oblige les fabricants à abandonner les tests d'ingression de colorant au profit de la décroissance sous vide et de la spectrométrie de masse à l'hélium. La technologie VeriPac de PTI identifie des défauts de 5 microns tout en préservant la stérilité, illustrant pourquoi les méthodes déterministes représentent désormais la meilleure pratique pour les produits combinés parentéraux et les assemblages dispositif-médicament.[1]PTI Corporate Communications, "Vacuum Decay vs Dye Testing," PTI-Inspection Systems, pti-ccit.com Les adoptants obtiennent des données numériques sur le taux de fuite qui soutiennent un contrôle statistique des procédés plus rigoureux, réduisent le risque de faux négatifs et satisfont les auditeurs. L'adoption précoce aux États-Unis et en Europe occidentale donne le rythme, mais les fabricants d'équipements d'origine multinationaux standardisent les mêmes protocoles dans leurs usines en Asie et en Amérique latine, entraînant des dépenses d'investissement uniformes sur des systèmes conformes.

Renforcement du Contrôle Réglementaire et Conformité aux Normes ISO 11607 / ISO 10555

Les amendements de 2023 à la norme ISO 11607-1 mettent l'accent sur la gestion des risques dans les systèmes de barrière stérile, tandis que les révisions de la norme ISO 10555 approuvent les tests non destructifs des cathéters avec corrélation pression d'air et immersion dans l'eau. L'unité Sprint mD d'Uson s'aligne sur ces mises à jour en convertissant en temps réel les équivalences de taux de fuite air-liquide.[2]John Smith, "Understanding ISO 10555 Catheter Updates," Uson, uson.com Les régulateurs mondiaux exigent de plus en plus des journaux de données générés par machine, obligeant les fournisseurs à intégrer la connectivité Ethernet/IP et les signatures électroniques. En conséquence, les spécifications d'approvisionnement imposent désormais des analyses multi-paramètres, faisant évoluer le marché au-delà des bancs monocanaux vers des plateformes évolutives et en réseau qui assurent la traçabilité tout au long de longues chaînes d'approvisionnement.

Essor de la Production de Dispositifs Peu Invasifs (Cathéters, Stents)

Les lignes de cathéters et de stents à forte croissance reposent sur des parois ultra-minces, des renforts tressés et des géométries multi-lumières qui amplifient la difficulté de détection des fuites. Le portefeuille élargi de composants de cathéters de TE Connectivity illustre cette complexité et intensifie le besoin d'une sensibilité inférieure au millibar. Les fabricants d'équipements d'origine migrent des tests à bulles vers des systèmes à pression différentielle capables de détecter les micro-fuites sans déformer les substrats délicats. Les ingénieurs de production privilégient les fixations programmables qui s'adaptent aux dimensions personnalisées des dispositifs, stimulant la demande de solutions flexibles à débit massique ou à décroissance sous vide qui réduisent les temps de cycle tout en respectant les tolérances de la norme ISO 10555.

Analyses de Qualité Prédictives Basées sur l'IA et l'Apprentissage Automatique dans les Tests d'Étanchéité

La plateforme Reliance d'ETQ, associée à Acerta LinePulse, démontre comment les modèles d'apprentissage automatique analysent désormais les flux de capteurs pour prédire la dérive, mettre en évidence les schémas anormaux et recommander une maintenance préventive. Dans les cellules de tests d'étanchéité, les algorithmes signalent la hausse des pressions résiduelles ou le bruit de fond de l'hélium avant que les défaillances ne déclenchent des rappels. Les fabricants bénéficient d'une réduction des rebuts de pièces testées, d'une variation réduite de la répétabilité et reproductibilité (R&R) des jauges, et d'une réponse accélérée aux audits. La dynamique d'intégration est la plus rapide en Amérique du Nord, mais les pressions de réduction des coûts garantissent des déploiements analogues dans les usines satellites européennes et asiatiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût d'investissement élevé des systèmes à hélium et gaz traceur | -1.8% | Régions à approvisionnement limité en hélium | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés | -1.2% | Main-d'œuvre vieillissante en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Diversité des matériaux dans les dispositifs microfluidiques | -0.9% | Pôles technologiques avancés ; fabricants de microfluidiques | Long terme (≥ 4 ans) |

| Pression de durabilité sur les gaz traceurs | -0.7% | UE et Amérique du Nord, leaders environnementaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé des Systèmes à Hélium et Gaz Traceur

Les pics de prix de l'hélium, déclenchés par la réduction progressive de la réserve fédérale d'hélium américaine et les chocs d'approvisionnement géopolitiques, font grimper les coûts des cycles de test pour la détection des micro-fuites. Les équipements de récupération de Cincinnati Test Systems récupèrent jusqu'à 95% de l'hélium consommé, allégeant les coûts d'exploitation tout en ajoutant une pression sur les dépenses d'investissement. Les petites entreprises reportent les mises à niveau ou se tournent vers le gaz formeur, mais ce changement nécessite une revalidation des méthodes et des mises à jour des soumissions réglementaires, allongeant les délais et les budgets.

Pénurie de Techniciens Qualifiés pour les Méthodes de Test Complexes

Les plateformes avancées de spectrométrie de masse à l'hélium et améliorées par l'IA nécessitent des compétences multidisciplinaires — physique du vide, science des données et documentation réglementaire. Les départs à la retraite épuisent le savoir-faire plus rapidement que les filières de formation ne peuvent les combler. Cincinnati Test Systems répond à ce défi avec un apprentissage en ligne modulaire et des certifications sur site, bien que les périodes de montée en compétence allongent encore les délais des projets. La pénurie de compétences pousse les fabricants d'équipements d'origine vers des services de tests, d'inspection et de certification externalisés, mais ce changement introduit des goulots d'étranglement dans la planification lors des audits réglementaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Méthode de Test : La Décroissance sous Vide Gagne en Dynamisme

La décroissance sous vide et la décroissance de pression représentent ensemble la plus grande part de la taille du marché des tests d'étanchéité des dispositifs médicaux, la décroissance de pression étant en tête avec 36,59% des revenus en 2024. La décroissance sous vide, cependant, est positionnée pour le CAGR le plus rapide à 14,64%, portée par sa capacité à détecter des micro-défauts plus petits en des temps de cycle plus courts, des caractéristiques qui s'alignent sur les exigences déterministes de l'USP 1207.

Les fabricants qui migrent vers les systèmes à vide citent moins d'artefacts de dérive thermique et une meilleure répétabilité, notamment pour les sachets en polymère scellés et les poches de perfusion intraveineuse. La spectrométrie de masse à l'hélium maintient sa domination dans les applications ultra-critiques telles que les dispositifs cardiaques implantables, mais son coût en gaz traceur limite une pénétration plus large. Les méthodes à traceur hydrogène et à montée de pression différentielle servent les environnements sensibles aux prix ou à fort débit où des limites de détection supérieures à 1 sccm restent acceptables, illustrant le mélange hétérogène de solutions au sein du marché des tests d'étanchéité des dispositifs médicaux.

Par Composant : Les Logiciels et Analyses Stimulent l'Innovation

En 2024, l'équipement a généré 53,44% de la part du marché des tests d'étanchéité des dispositifs médicaux, les fabricants d'équipements d'origine ayant modernisé les bancs, les chambres à vide et les spectromètres de masse. Les logiciels et analyses, bien que plus modestes en valeur absolue, progressent à un CAGR de 15,99% jusqu'en 2030, soutenus par l'adoption de l'Industrie 4.0 et l'intégration de tableaux de bord d'intelligence artificielle qui transforment les données brutes de taux de fuite en informations exploitables.

Les plateformes connectées au cloud relient les enregistrements de tests de plusieurs lignes et zones géographiques, alimentant des modèles prédictifs qui anticipent la dérive ou l'usure des jauges. Les services suivent des courbes de croissance similaires à mesure que les fabricants d'équipements d'origine externalisent l'étalonnage, la validation et la formation. Une demande soutenue persiste également pour les consommables — orifices d'étalonnage, étalons de fuite et cartouches de gaz traceur — qui constituent un flux de revenus après-vente résilient qui stabilise les marges des fournisseurs au sein du secteur des tests d'étanchéité des dispositifs médicaux.

Par Application/Type de Dispositif : L'Emballage Émerge comme Leader de Croissance

Les cathéters et canules ont capturé 24,58% de la taille du marché des tests d'étanchéité des dispositifs médicaux en 2024, reflet des volumes importants de procédures peu invasives et des exigences strictes de la norme ISO 10555. Les systèmes d'emballage et de fermeture de contenant, cependant, sont destinés au CAGR le plus élevé à 15,77%, à mesure que les combinaisons dispositif-médicament et les poches de nutrition parentérale deviennent courantes.

Les organismes de réglementation scrutent désormais les performances des barrières stériles tout au long du cycle de vie du produit, poussant les fabricants à adopter la décroissance sous vide non destructive à la place de l'ingression de colorant. Les implants et les pompes d'administration de médicaments restent des niches importantes, mais la croissance est limitée par des cadences de production plus faibles. Les circuits respiratoires, les endoscopes et les instruments chirurgicaux enregistrent des gains progressifs à mesure que les hôpitaux exigent une assurance rigoureuse de retraitement pour éviter les infections nosocomiales, renforçant l'étendue des cas d'utilisation qui animent le marché des tests d'étanchéité des dispositifs médicaux.

Par Mobilité des Équipements : L'Automatisation en Ligne Domine la Croissance

Les plateformes automatisées en ligne contrôlaient 40,74% de la part du marché des tests d'étanchéité des dispositifs médicaux en 2024 et croîtront à un CAGR de 15,27%, portées par les impératifs de débit et les attentes de réduction du temps de cycle. Ces systèmes s'intègrent directement dans les convoyeurs de moulage ou d'assemblage, permettant une inspection à 100% sans intervention humaine.[3]Uson, "Sprint mD Multi-Channel Leak Tester," Uson, uson.com

Les unités de paillasse restent indispensables dans les environnements de recherche et développement ou de lignes pilotes où la flexibilité prime sur la vitesse. Les testeurs portables répondent à la maintenance sur le terrain des ventilateurs ou des machines de dialyse, illustrant le rôle de niche mais essentiel de la mobilité. Néanmoins, à mesure que les usines pivotent vers les concepts d'usines sombres, les actifs en ligne qui transmettent les données de fuite en temps réel aux tableaux de bord de qualité d'entreprise capteront une part croissante des dépenses au sein du marché des tests d'étanchéité des dispositifs médicaux.

Par Utilisateur Final : Les Entreprises de Tests, d'Inspection et de Certification Capitalisent sur les Tendances d'Externalisation

Les fabricants d'équipements d'origine de dispositifs médicaux ont conservé 61,57% du contrôle du marché des tests d'étanchéité des dispositifs médicaux en 2024, mais ils externalisent de plus en plus les tâches de vérification non essentielles vers des prestataires de tests, d'inspection et de certification, un segment progressant à un CAGR de 14,38%. Les avertissements de la FDA concernant des rapports frauduleux de tiers provenant de certains laboratoires étrangers ont convaincu de nombreux fabricants de mettre en place des stratégies hybrides combinant des laboratoires d'audit internes et des partenaires de tests, d'inspection et de certification vérifiés.

Les organisations de fabrication sous contrat servent les clients de taille intermédiaire qui manquent de capital pour des baies de test dédiées, tandis que les institutions de recherche adoptent des bancs avancés pour l'exploration de nouveaux matériaux. Les hôpitaux et les cliniques commencent à déployer des chariots de test d'étanchéité au point de soins pour les endoscopes réutilisables et les ventilateurs, mais la majeure partie des revenus transite encore par les environnements industriels liés à l'extrémité production du marché des tests d'étanchéité des dispositifs médicaux.

Analyse Géographique

L'Amérique du Nord a généré les revenus les plus élevés, détenant 44,38% de la part du marché des tests d'étanchéité des dispositifs médicaux en 2024. Les exigences strictes de la FDA et l'adoption rapide des équipements de CCIT déterministe ancrent ce leadership régional. Les investissements continus dans la récupération d'hélium et les modernisations basées sur l'intelligence artificielle renforcent davantage le positionnement premium de la région, tandis que les commentaires incendiaires de la FDA sur l'intégrité des données étrangères stimulent le rapatriement des capacités de laboratoire. Le Canada tire parti de sa proximité et des accords de reconnaissance mutuelle, tandis que le Mexique associe des coûts de main-d'œuvre compétitifs à une demande croissante d'automatisation en ligne.

L'Asie-Pacifique se développe le plus rapidement à un CAGR de 13,58% jusqu'en 2030, la Chine, l'Inde et l'Asie du Sud-Est développant leurs usines de cathéters, stents et ensembles de perfusion. L'harmonisation réglementaire via les variantes de la directive sur les dispositifs médicaux de l'ASEAN et les règles indiennes sur les dispositifs médicaux renforce la confiance, encourageant les dépenses d'investissement sur les équipements de décroissance de pression et les logiciels d'analyse selon les modèles mondiaux. Les entreprises japonaises et sud-coréennes adoptent la récupération d'hélium en premier, et le pedigree électronique de Taïwan s'articule avec les tableaux de bord de qualité basés sur l'intelligence artificielle, élevant collectivement la sophistication régionale.

L'Europe maintient une croissance régulière, soutenue par la législation sur la durabilité qui catalyse l'adoption de la récupération d'hélium et l'expérimentation du gaz formeur. La base d'ingénierie de l'Allemagne domine les chambres à vide de haute précision, le Royaume-Uni fournit des conseils réglementaires, et les entreprises nordiques injectent une éthique d'économie circulaire dans les achats. Les nouvelles directives de l'UE sur les gaz fluorés stimulent la recherche et développement sur des alternatives de traceurs respectueuses de l'environnement, orientant les achats vers des plateformes qui enregistrent les métriques carbone aux côtés des taux de fuite. Collectivement, ces développements continentaux cimentent le rôle de l'Europe en tant que précurseur en matière de durabilité au sein du marché des tests d'étanchéité des dispositifs médicaux.

Paysage Concurrentiel

L'environnement concurrentiel reste modérément fragmenté, laissant une large place aux innovateurs de taille intermédiaire. ATEQ, Cincinnati Test Systems et Uson sont en tête dans les technologies basées sur la pression, tandis qu'INFICON et Pfeiffer Vacuum dominent la spectrométrie de masse à l'hélium. PTI et WILCO excellent dans la décroissance sous vide pour les emballages pharmaceutiques, et les entreprises de logiciels émergentes se taillent des niches dans les analyses basées sur l'intelligence artificielle.

Les cartographies stratégiques révèlent que les fournisseurs regroupent des tableaux de bord cloud et des packages de formation pour contrer la marchandisation du matériel. Cincinnati Test Systems commercialise des modules de récupération d'hélium offrant un retour sur investissement en 2 ans, tandis qu'ATEQ promeut des bancs à gaz formeur qui contournent les prix volatils de l'hélium. L'activité d'acquisition s'intensifie : fin 2024, INFICON a acquis une start-up européenne de capteurs pour renforcer la sensibilité algorithmique, et PTI s'est associé à une entreprise d'analyse de données pour accélérer les simulations de jumeaux numériques.

Les opportunités d'espaces blancs se concentrent dans les boîtiers de capteurs portables, les implants en polymère biodégradable et les microfluidiques imprimés en 3D — des segments nécessitant des fixations de test d'étanchéité sur mesure. Les fournisseurs qui s'empressent d'intégrer des moteurs d'apprentissage automatique se positionnent pour des marges différenciées, tandis que les concurrents plus lents risquent d'être relégués au statut de produit de base. Dans l'ensemble, l'équilibre du marché favorise les entreprises agiles qui associent du matériel déterministe à des logiciels de qualité prédictive, consolidant des contrats à long terme dans le secteur des tests d'étanchéité des dispositifs médicaux.

Leaders du Secteur des Tests d'Étanchéité des Dispositifs Médicaux

ATEQ

Cincinnati Test Systems

Uson

InterTech Development Company

Cosmo Instruments

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Qaelon Medical et RevMedica ont annoncé un partenariat de données non exclusif pour améliorer les performances des agrafeuses et les résultats chirurgicaux dans les procédures gastro-intestinales.

- Octobre 2024 : ETQ a lancé la suite Reliance d'analyses de qualité prédictives, intégrant les analyses d'intelligence artificielle avec Acerta LinePulse pour la prévention des défauts en temps réel.

- Juillet 2024 : Uson a publié des orientations sur la conformité à la norme ISO 10555, détaillant les méthodes de test d'étanchéité des cathéters par pression d'air et immersion dans l'eau.

Portée du Rapport Mondial sur le Marché des Tests d'Étanchéité des Dispositifs Médicaux

| Décroissance de Pression |

| Décroissance sous Vide |

| Débit Massique |

| Hélium / Spectrométrie de Masse |

| Bulle / Submersion |

| Autres (traceur H₂, montée de pression différentielle) |

| Équipement |

| Logiciels et Analyses |

| Services (Étalonnage, Validation, Tests, Inspection et Certification) |

| Consommables et Accessoires |

| Cathéters et Canules |

| Dispositifs Implantables (Stimulateurs Cardiaques, Stents) |

| Systèmes d'Administration de Médicaments et de Perfusion |

| Circuits Respiratoires et de Ventilation |

| Endoscopes et Instruments Réutilisables |

| Systèmes d'Emballage et de Fermeture de Contenant |

| Ensembles de Dialyse et de Perfusion Intraveineuse |

| Instruments et Outils Chirurgicaux |

| Systèmes de Paillasse |

| Testeurs Portables / Portatifs |

| Systèmes Automatisés en Ligne |

| Fabricants d'Équipements d'Origine de Dispositifs Médicaux |

| Organisations de Fabrication sous Contrat |

| Entreprises de Tests, d'Inspection et de Certification |

| Hôpitaux et Laboratoires Cliniques |

| Institutions de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Méthode de Test | Décroissance de Pression | |

| Décroissance sous Vide | ||

| Débit Massique | ||

| Hélium / Spectrométrie de Masse | ||

| Bulle / Submersion | ||

| Autres (traceur H₂, montée de pression différentielle) | ||

| Par Composant | Équipement | |

| Logiciels et Analyses | ||

| Services (Étalonnage, Validation, Tests, Inspection et Certification) | ||

| Consommables et Accessoires | ||

| Par Application / Type de Dispositif | Cathéters et Canules | |

| Dispositifs Implantables (Stimulateurs Cardiaques, Stents) | ||

| Systèmes d'Administration de Médicaments et de Perfusion | ||

| Circuits Respiratoires et de Ventilation | ||

| Endoscopes et Instruments Réutilisables | ||

| Systèmes d'Emballage et de Fermeture de Contenant | ||

| Ensembles de Dialyse et de Perfusion Intraveineuse | ||

| Instruments et Outils Chirurgicaux | ||

| Par Mobilité des Équipements | Systèmes de Paillasse | |

| Testeurs Portables / Portatifs | ||

| Systèmes Automatisés en Ligne | ||

| Par Utilisateur Final | Fabricants d'Équipements d'Origine de Dispositifs Médicaux | |

| Organisations de Fabrication sous Contrat | ||

| Entreprises de Tests, d'Inspection et de Certification | ||

| Hôpitaux et Laboratoires Cliniques | ||

| Institutions de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des tests d'étanchéité des dispositifs médicaux en 2025 et quelle croissance annuelle est attendue jusqu'en 2030 ?

La valeur actuelle s'élève à 578,43 millions USD et il est prévu de croître à un CAGR de 11,41%, atteignant 992,68 millions USD d'ici 2030.

Quelle technologie de test d'étanchéité gagne le plus en dynamisme parmi les fabricants ?

Les systèmes de décroissance sous vide se développent le plus rapidement avec un CAGR de 14,64%, car ils offrent une sensibilité plus élevée et des temps de cycle plus courts tout en répondant aux directives déterministes du CCIT.

Pourquoi les méthodes de test à base d'hélium font-elles face à des résistances de la part des fabricants de dispositifs ?

La rareté mondiale de l'hélium a augmenté les coûts d'exploitation ; les entreprises se tournent vers des mélanges de gaz formeur hydrogène-azote ou installent des unités de récupération d'hélium pouvant récupérer jusqu'à 95% du gaz traceur.

Qu'est-ce qui pousse l'Asie-Pacifique à être la région à la croissance la plus rapide dans les tests d'étanchéité ?

L'accélération des investissements dans la fabrication de dispositifs, l'harmonisation réglementaire et la nécessité d'une vérification interne suite aux avertissements sur l'intégrité des données étrangères stimulent la demande régionale à un CAGR de 13,58%.

Comment l'intelligence artificielle améliore-t-elle les opérations de tests d'étanchéité sur le plancher d'usine ?

Les tableaux de bord d'apprentissage automatique utilisent des flux de capteurs en direct pour détecter la dérive, prédire les besoins de maintenance et réduire les faux rejets, prévenant ainsi les rappels et abaissant les taux de rebut.

Quel groupe d'utilisateurs finaux se développe le plus rapidement dans l'adoption de solutions de tests d'étanchéité ?

Les entreprises de tests, d'inspection et de certification progressent à un CAGR de 14,38%, les fabricants d'équipements d'origine externalisant la vérification spécialisée pour gérer la complexité réglementaire et se concentrer sur la production principale.

Dernière mise à jour de la page le: