Taille et part du marché des dispositifs de test d'hématocrite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

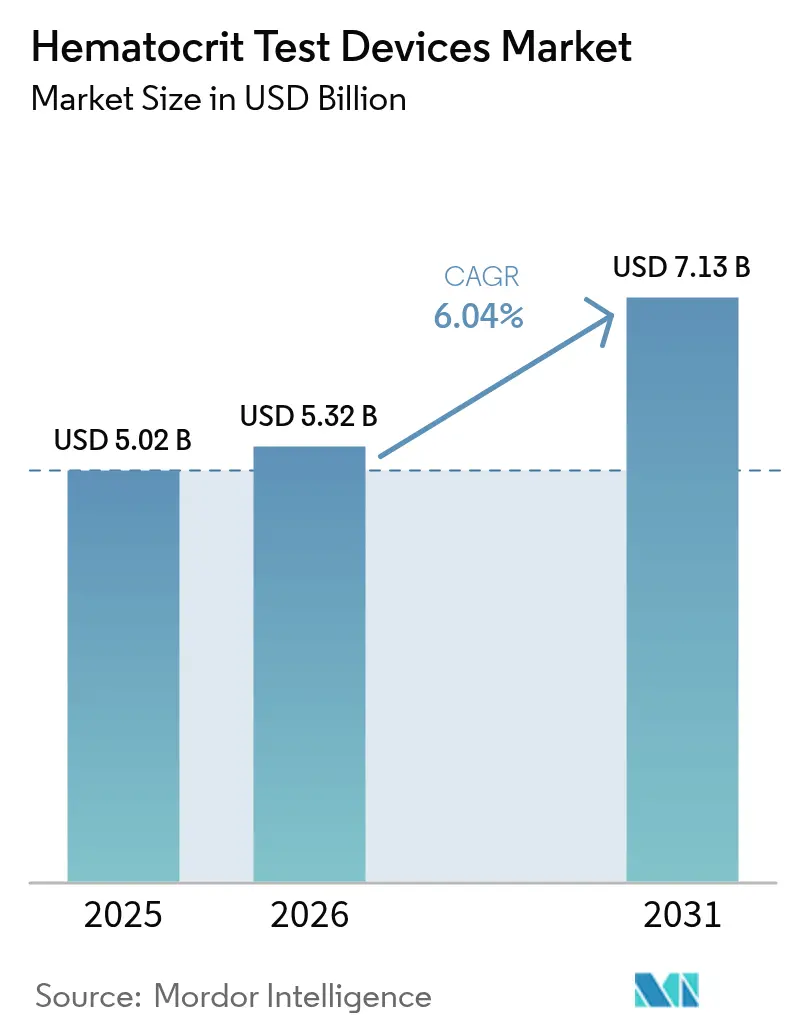

| Taille du Marché (2026) | 5.32 Milliards de dollars |

| Taille du Marché (2031) | 7.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de test d'hématocrite par Mordor Intelligence

La taille du marché des dispositifs de test d'hématocrite était évaluée à 5,02 milliards USD en 2025 et devrait croître de 5,32 milliards USD en 2026 pour atteindre 7,13 milliards USD d'ici 2031, à un CAGR de 6,04 % durant la période de prévision (2026-2031). L'expansion de la demande diagnostique générée par le fardeau mondial de l'anémie, la migration rapide vers les analyseurs automatisés à différentiel 5 parties, et l'intégration de l'intelligence artificielle dans les plateformes de soins au point d'intervention (POC) constituent les principaux catalyseurs de croissance. Les hôpitaux continuent de se moderniser vers des systèmes à haut débit qui réduisent la charge de travail manuelle, tandis que les forces armées et les services d'urgence stimulent l'adoption de compteurs microfluidiques ultra-portables qui fournissent des résultats d'hématocrite (Hct) en quelques secondes. Le renforcement de la réglementation, comme la règle CLIA de 2024 qui a réduit d'un tiers les marges d'erreur Hct autorisées, élève simultanément les exigences de performance et stimule l'innovation. L'intensité concurrentielle est modérée ; les acteurs établis s'appuient sur des bases installées mondiales et des modèles de verrouillage par réactifs, tandis que les nouveaux entrants proposant des appareils portables et des solutions basées sur smartphone redéfinissent les attentes des clients en matière de commodité et de coût.

Points clés du rapport

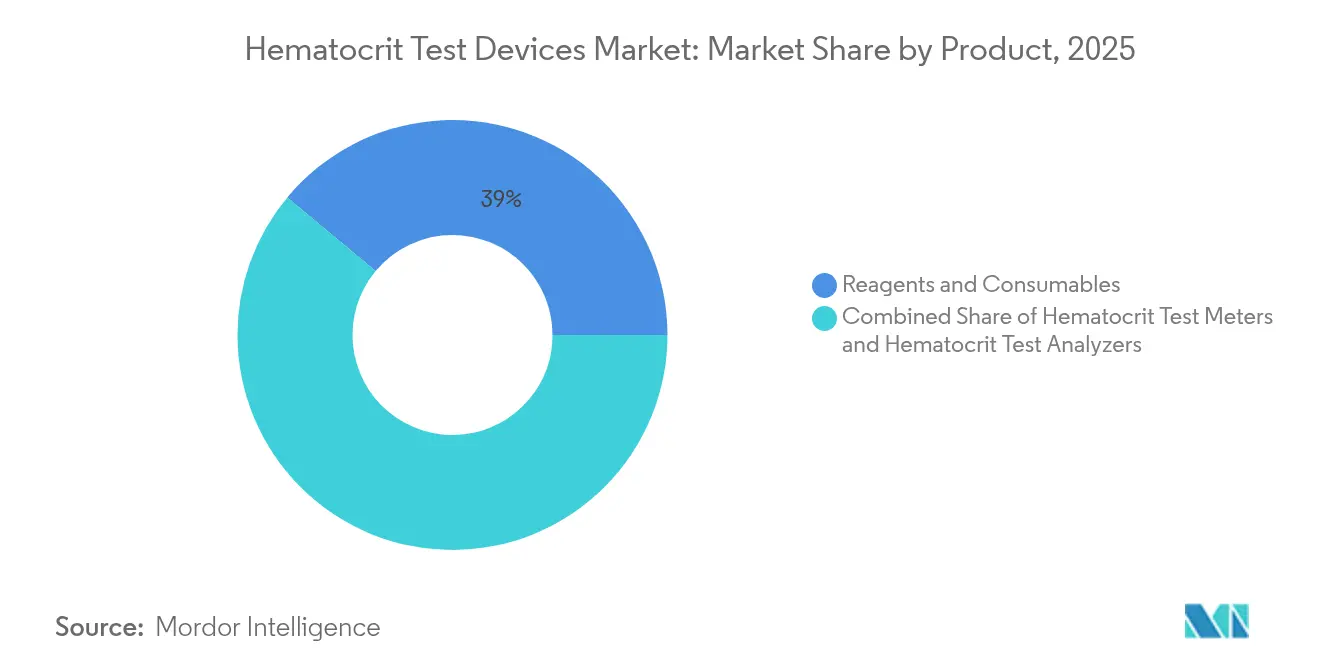

- Par catégorie de produit, les réactifs et consommables ont représenté 38,95 % des revenus en 2025, tandis que les analyseurs de test d'hématocrite devraient se développer à un CAGR de 11,92 % jusqu'en 2031.

- Par technologie, l'impédance électrique détenait 38,10 % de la part du marché des dispositifs de test d'hématocrite en 2025, tandis que les plateformes microfluidiques devraient croître à un CAGR de 13,2 % jusqu'en 2031.

- Par application, le diagnostic et la surveillance de l'anémie représentaient 59,55 % de la taille du marché des dispositifs de test d'hématocrite en 2025 ; la dialyse et les soins rénaux progressent à un CAGR de 12,95 % jusqu'en 2031.

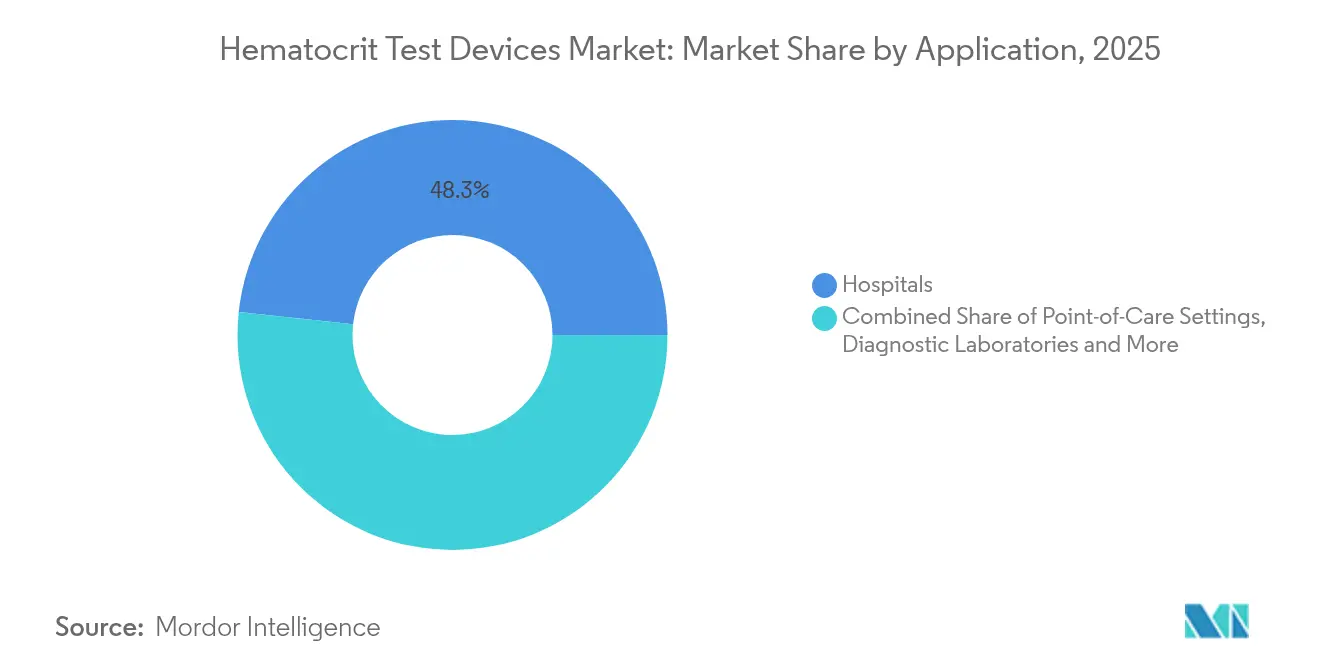

- Par utilisateur final, les hôpitaux ont capté 48,30 % des revenus en 2025, tandis que les environnements de soins au point d'intervention affichent le CAGR le plus élevé à 13,95 % jusqu'en 2031.

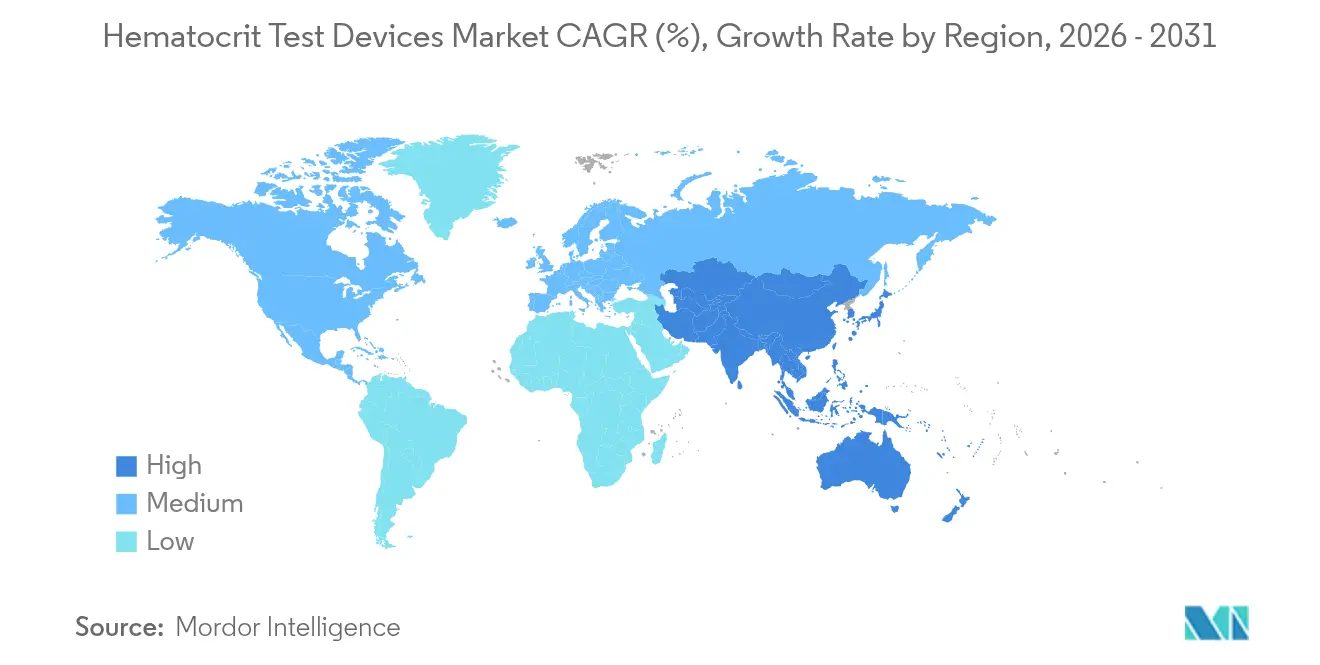

- Par géographie, l'Amérique du Nord a représenté 39,20 % des revenus en 2025, tandis que l'Asie-Pacifique se développe à un CAGR de 13,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de test d'hématocrite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'anémie dans le monde | +1.8% | Mondial, plus élevé en Afrique subsaharienne et en Asie du Sud | Long terme (≥ 4 ans) |

| Adoption rapide des analyseurs entièrement automatisés à 5 parties | +1.2% | Amérique du Nord et UE, en hausse en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la population gériatrique souffrant de troubles sanguins | +1.5% | Asie-Pacifique, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Passage à la surveillance Hct peropératoire pour réduire les coûts de transfusion | +0.9% | Mondial, en premier dans les marchés développés | Moyen terme (2-4 ans) |

| Demande militaire pour des compteurs microfluidiques ultra-portables | +0.4% | Amérique du Nord, Europe, certaines régions d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration d'applications d'autotest basées sur l'IA pour les soins chroniques | +0.8% | Mondial, plus rapide dans les régions à forte avance technologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'anémie dans le monde

L'anémie touche près de 2 milliards de personnes et 39,8 % des enfants de moins de cinq ans, générant une demande continue de dispositifs fiables de test d'hématocrite[1]Organisation mondiale de la Santé, "Anémie," who.int. Les nouveaux seuils d'hémoglobine de l'OMS de 2024 ont resserré les critères diagnostiques, obligeant les prestataires à déployer des instruments plus précis aussi bien dans les cliniques que dans les contextes de sensibilisation à ressources limitées. Les régions à fort taux de carence en fer, notamment l'Asie du Sud, financent des programmes de dépistage mobile reposant sur des compteurs Hct à batterie. Ces initiatives renforcent l'adoption à long terme du marché des dispositifs de test d'hématocrite, en particulier pour les consommables accompagnant chaque test de terrain. La prévention de la progression de la maladie grâce au dépistage précoce par Hct réduit également les coûts de traitement et améliore les résultats en matière de santé maternelle et infantile.

Adoption rapide des analyseurs entièrement automatisés à 5 parties

Les laboratoires cliniques font face à des pénuries de personnel et à des volumes d'échantillons croissants, ce qui les pousse à adopter des systèmes différentiels automatisés à 5 parties capables de traiter des milliers de numérations formules sanguines complètes par heure. Sysmex a enregistré 2 977 millions de numérations formules sanguines complètes au cours de l'exercice 2023, reflétant sa part de 54,6 % dans le domaine de l'hématologie automatisée[2]Sysmex Corporation, "Sustainability Data Book 2024," sysmex.co.jp. Les nouvelles plateformes intègrent la morphologie cellulaire numérique et des algorithmes d'IA qui identifient désormais les schémas de saturation en oxygène artériel avec une précision de 96 % lors de l'hémodialyse. Des partenariats tels que celui entre Siemens Healthineers et Scopio Labs réduisent les délais d'exécution de 60 %, augmentant ainsi le débit clinique.

Croissance de la population gériatrique souffrant de troubles sanguins

Les personnes de plus de 75 ans présentent de plus en plus des anémies complexes liées à une maladie rénale chronique, à une inflammation et à des carences nutritionnelles, notamment dans les économies asiatiques vieillissantes. La randomisation mendélienne établit un lien entre les taux d'éosinophiles et de lymphocytes et le vieillissement biologique, renforçant la valeur d'une surveillance Hct de routine pour des soins gériatriques de précision. Les systèmes de santé répondent par des intervalles de référence spécifiques à l'âge, stimulant la demande d'analyseurs faciles à utiliser et adaptables aux contextes ambulatoires, de soins de longue durée et à domicile.

Passage à la surveillance Hct peropératoire

Les hôpitaux investissent dans des capteurs Hct en temps réel lors des interventions chirurgicales pour réduire les coûts de transfusion et diminuer les complications postopératoires. En chirurgie cardiaque à circulation extracorporelle, Quantum Perfusion a atteint un écart de seulement 0,2 point de pourcentage par rapport aux systèmes standard de gaz du sang. Une telle précision soutient les protocoles de gestion des fluides en boucle fermée et s'aligne sur les limites CLIA plus strictes, stimulant la demande de consoles intégrées de gestion du sang.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais d'approbation stricts de la FDA et du marquage CE | -0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Sensibilisation et formation limitées dans les régions à faible revenu | -0.5% | Afrique subsaharienne, Asie du Sud, certaines parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement en cartouches microfluidiques | -0.3% | Mondial, forte concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Problèmes de précision des dispositifs portables Hct optiques non invasifs | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délais d'approbation stricts de la FDA et du marquage CE

La FDA exige désormais des fabricants qu'ils signalent les perturbations de la chaîne d'approvisionnement et soumettent des ensembles de données cliniques plus larges, allongeant les cycles d'approbation pour les plateformes Hct innovantes[3]U.S. Food and Drug Administration, "Medical Device Supply Chain Vulnerabilities," fda.gov. La désignation de classe II pour les dispositifs de coagulation illustre la position plus stricte de l'agence, qui élève les barrières à l'entrée pour les start-ups. En Europe, la conformité au Règlement sur les dispositifs médicaux (RDM) ajoute des coûts et des formalités administratives, retardant la commercialisation de nouvelles cartouches microfluidiques et de logiciels d'IA.

Problèmes de précision des dispositifs portables optiques non invasifs

Les dispositifs optiques séduisent les consommateurs, mais présentent encore un biais allant jusqu'à 0,75 g/dL par rapport aux méthodes de référence, limitant leur utilisation en tant qu'outils cliniques autonomes. La lumière ambiante, la variabilité des tissus et l'état d'hydratation peuvent fausser les lectures, de sorte que les cliniciens les utilisent comme moniteurs de tendance plutôt que comme mesures absolues. Les recherches en cours sur l'étalonnage visent à améliorer la précision, mais ce frein limitera les taux d'adoption à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les consommables soutiennent les revenus récurrents

Les réactifs et consommables représentaient 38,95 % des revenus de 2025, témoignant du modèle de base installée qui fidélise les achats répétés de cuvettes, de cartouches et de réactifs de contrôle qualité pour chaque série de tests. Chaque nouvelle installation d'analyseur amplifie ce flux de revenus récurrents dans les hôpitaux, les laboratoires de diagnostic et les unités de terrain, faisant de cette catégorie une ancre de rentabilité pour les fournisseurs. Les analyseurs de test d'hématocrite, le groupe de produits à la croissance la plus rapide avec un CAGR de 11,92 %, reflètent la migration des laboratoires vers des systèmes entièrement automatisés à 5 ou 6 parties intégrant les fonctions de numération formule sanguine complète, de vitesse de sédimentation des érythrocytes et de gaz du sang dans une seule console.

Les compteurs portables se taillent des niches dans les services médicaux d'urgence et les cliniques rurales en offrant un délai d'exécution de six secondes à partir de sang capillaire, tandis que les pratiques vétérinaires adoptent des analyseurs mobiles validés pour les applications d'hématologie canine. Cette diversification de la base d'utilisateurs maintient l'expansion du marché des dispositifs de test d'hématocrite aussi bien sur le front des équipements d'investissement que des consommables. En termes de valeur, la taille du marché des dispositifs de test d'hématocrite pour les réactifs devrait s'élargir parallèlement aux placements mondiaux d'analyseurs, renforçant l'attention des fournisseurs sur la résilience de la chaîne d'approvisionnement et les contrats de tarification prévisibles.

Par technologie : la microfluidique redéfinit le diagnostic

L'impédance électrique a conservé 38,10 % de la part du marché des dispositifs de test d'hématocrite en 2025 grâce à des décennies de confiance parmi les directeurs de laboratoire. Pourtant, les plateformes microfluidiques et de laboratoire sur puce surpassent les méthodes traditionnelles avec un CAGR de 13,2 %, car elles ne nécessitent que des microlitres de sang et fonctionnent avec un écoulement par gravité, réduisant considérablement les coûts de pompage. Les chercheurs fabriquent désormais des canaux en polymère avec des lasers femtosecondes à un huitième du coût traditionnel, accélérant la commercialisation.

La spectrométrie optique reste précieuse pour la surveillance non invasive, bien que la précision soit encore inférieure aux dosages invasifs. Les techniques de conductivité et d'acoustofluidique offrent des options pour des applications de niche telles que la préparation de plasma sans plaquettes et les études de déformabilité des globules rouges. À mesure que la production microfluidique s'intensifie, les fournisseurs associent des analyses en nuage et des algorithmes d'IA, redéfinissant la valeur au-delà du simple comptage cellulaire. La taille du marché des dispositifs de test d'hématocrite pour les systèmes microfluidiques est en bonne voie pour représenter une part croissante des revenus à mesure que les acheteurs privilégient la portabilité sans sacrifier la précision de niveau laboratoire.

Par application : la dialyse génère de nouveaux volumes

Le diagnostic et la surveillance de l'anémie représentaient 59,55 % des revenus de 2025, reflétant la dépendance quotidienne des cliniciens aux valeurs Hct pour guider la thérapie par le fer et les interventions nutritionnelles. La dialyse et les soins rénaux affichent cependant le CAGR le plus rapide à 12,95 %, car la surveillance Hct en temps réel optimise l'élimination des fluides et limite l'hypotension intradialytique. Les capteurs de volume sanguin relatif intégrés dans les machines de dialyse sont corrélés à une réduction des hospitalisations, encourageant les cliniques à standardiser les modules Hct intégrés.

La chirurgie cardiaque, les soins intensifs et les soins de soutien en oncologie ajoutent collectivement une demande incrémentale, en s'appuyant sur des systèmes en boucle fermée qui maintiennent une capacité précise de transport de l'oxygène lors de procédures complexes. Dans la recherche en hémodynamique, les capteurs Hct en ligne informent désormais les décisions de perfusion toutes les quelques secondes, créant des flux de données pour une thérapie liquidienne guidée par algorithme. Il en résulte un mandat clinique plus large qui maintient la croissance du marché des dispositifs de test d'hématocrite dans les parcours de soins aigus et chroniques.

Par utilisateur final : les soins au point d'intervention prennent leur essor

Les hôpitaux sont restés les plus grands acheteurs avec 48,30 % des dépenses de 2025, soutenus par des laboratoires centralisés et l'intégration en salle d'opération. Pourtant, les environnements de soins au point d'intervention, couvrant les cabinets médicaux, les ambulances et les cliniques de détail, enregistrent le CAGR le plus rapide à 13,95 %. Les technologies de prélèvement capillaire comme BD MiniDraw permettent au personnel formé d'obtenir des échantillons de haute qualité sans ponction veineuse traditionnelle, réduisant à la fois l'anxiété des patients et les obstacles infrastructurels.

Les laboratoires de diagnostic gèrent toujours le dépistage de masse et les tests de référence, tandis que les banques de sang dépendent de contrôles Hct rapides pour protéger les donneurs. Les unités militaires et d'intervention en cas de catastrophe préfèrent les analyseurs à batterie résistant aux conditions climatiques difficiles, et des modèles de soins à domicile émergent grâce à des applications basées sur l'IA qui relient les appareils personnels à des tableaux de bord en nuage. Ensemble, ces tendances élargissent la taille du marché des dispositifs de test d'hématocrite au-delà des murs des hôpitaux et plus près du patient.

Analyse géographique

L'Amérique du Nord détenait 39,20 % des revenus mondiaux en 2025, soutenue par des réseaux hospitaliers sophistiqués, un remboursement favorable et une adoption rapide des postes de travail d'hématologie intégrés. Le financement de la défense pour les substituts sanguins et la surveillance active de la chaîne d'approvisionnement par la FDA façonnent davantage la demande en assurant la continuité des produits et en élevant les références de qualité. Le Canada et le Mexique contribuent par des programmes de modernisation du secteur public qui élargissent l'accès aux tests de numération formule sanguine complète automatisés.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 13,05 %, la Chine, l'Inde, le Japon, la Corée du Sud et les nations d'Asie du Sud-Est rénovant leurs infrastructures et faisant face au vieillissement démographique. Les appels d'offres gouvernementaux en Chine favorisent désormais les analyseurs de milieu et bas de gamme, ce qui pèse sur les prix tout en augmentant les volumes unitaires. Le dépistage de l'anémie par smartphone en Inde illustre l'adoption par saut technologique dans les zones à capacité de laboratoire limitée. La population âgée du Japon, où jusqu'à 50 % des hommes dépassent les seuils normaux d'hémoglobine, alimente une demande soutenue d'analyseurs adaptés aux intervalles de référence gériatriques. L'Europe reste un pilier de revenus clé grâce à des protocoles de qualité stricts et à une large couverture d'assurance. L'Allemagne, le Royaume-Uni et la France mènent les déploiements d'analyseurs haut de gamme, tandis que les marchés d'Europe du Sud développent les compteurs de soins au point d'intervention pour gérer les cliniques de maladies chroniques. Le Moyen-Orient et l'Afrique connaissent une hausse des achats soutenue par une prévalence de l'anémie dépassant 60 % chez les enfants dans certaines parties du continent. L'Amérique du Sud suit, avec le Brésil et l'Argentine investissant dans la modernisation des laboratoires publics pour lutter contre l'anémie nutritionnelle et la maladie rénale. Collectivement, ces dynamiques régionales assurent la poursuite de l'expansion mondiale régulière du marché des dispositifs de test d'hématocrite.

Paysage concurrentiel

La concentration du marché est modérée, les leaders mondiaux bénéficiant d'économies d'échelle tandis que des entrants agiles perturbent certaines niches sélectionnées. Sysmex maintient une part dominante de 54,6 % dans le segment de l'hématologie automatisée et a traité près de 3 milliards de tests de numération formule sanguine complète en 2023, illustrant le fossé créé par les bases installées et les contrats de réactifs. Siemens Healthineers a approfondi son portefeuille grâce à un accord OEM mondial avec Sysmex pour les dispositifs d'hémostase et un accord de distribution avec Scopio Labs pour la morphologie cellulaire numérique, se positionnant comme un fournisseur de flux de travail complet.

Beckman Coulter se concentre sur le leadership en matière de conformité, en lançant le DxH-520 pour les laboratoires à faible volume alignés sur le mandat de précision CLIA 2024. HORIBA combine la numération formule sanguine complète et la vitesse de sédimentation des érythrocytes dans des analyseurs compacts adaptés aux budgets des petits hôpitaux, tandis que Nova Biomedical cible les services d'urgence avec des compteurs Hct à six secondes. Dans le domaine de la dialyse, Fresenius intègre des capteurs Crit-Line pour réduire les admissions de patients, illustrant comment les spécialistes verticaux créent des plateformes fidélisantes.

Les perturbateurs défient les acteurs établis grâce à des solutions portables et basées sur l'IA. CytoChip a obtenu l'autorisation de la FDA et une dérogation CLIA pour son analyseur de numération formule sanguine complète de la taille d'une paume, signalant la confiance réglementaire dans l'hématologie miniaturisée. L'application Ruby de Sanguina estime le statut en fer à partir de photos d'ongles, pointant vers des modèles commerciaux centrés sur le consommateur. La fragilité de la chaîne d'approvisionnement en cartouches microfluidiques motive des partenariats avec des fabricants sous contrat hors d'Asie et des investissements dans la fabrication additive, pouvant potentiellement remodeler les structures de coûts. À mesure que les normes de performance s'élèvent, seules les entreprises capables d'équilibrer précision, facilité d'utilisation et logistique maintiendront leur part dans le marché des dispositifs de test d'hématocrite.

Leaders du secteur des dispositifs de test d'hématocrite

Abbott Laboratories

Nova Biomedical

Sysmex Corporation

EKF Diagnostics Holdings plc

Danaher Corporation (Beckman Coulter)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : CytoChip a reçu l'autorisation 510(k) et une dérogation CLIA pour son analyseur CitoCBC portable, permettant sa commercialisation aux États-Unis.

- Mars 2025 : BD et Babson Diagnostics ont publié des études confirmant que le prélèvement capillaire MiniDraw offre une précision équivalente aux prélèvements veineux.

Portée du rapport mondial sur le marché des dispositifs de test d'hématocrite

Selon la portée du rapport, un test d'hématocrite fait partie d'une numération formule sanguine complète qui mesure différents composants du sang. Le test d'hématocrite aide à diagnostiquer les troubles sanguins tels que l'anémie, la polyglobulie de Vaquez et autres. L'hématocrite est généralement mesuré à partir d'un échantillon de sang par une machine automatisée qui effectue simultanément plusieurs autres mesures du sang.

Le marché des dispositifs de test d'hématocrite est segmenté par produit (compteur de test d'hématocrite, analyseur de test d'hématocrite, et réactifs et consommables), application (anémie, polyglobulie de Vaquez, cardiopathie congénitale et autres applications), utilisateur final (hôpitaux, centres de diagnostic et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions du monde. Le rapport propose des valeurs (en millions USD) pour les segments ci-dessus.

| Compteurs de test d'hématocrite | Compteurs POC portables |

| Compteurs de paillasse | |

| Analyseurs de test d'hématocrite | Différentiel automatisé à 3 parties |

| Différentiel automatisé à 5/6 parties | |

| Plateformes intégrées de gaz du sang et Hct | |

| Analyseurs spécifiques à la médecine vétérinaire | |

| Réactifs et consommables | Cuvettes et micro-tubes Hct |

| Réactifs d'étalonnage et de contrôle qualité | |

| Cartouches/bandelettes de test |

| Impédance électrique |

| Optique / Photométrique |

| Basée sur la conductivité |

| Microfluidique et laboratoire sur puce |

| Spectroscopie non invasive |

| Diagnostic et surveillance de l'anémie |

| Gestion de la polyglobulie de Vaquez |

| Cardiopathie congénitale |

| Gestion du sang en chirurgie et soins intensifs |

| Dialyse et soins rénaux |

| Soins de soutien en oncologie |

| Hôpitaux |

| Laboratoires de diagnostic |

| Banques de sang et centres de transfusion |

| Environnements de soins au point d'intervention |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Compteurs de test d'hématocrite | Compteurs POC portables |

| Compteurs de paillasse | ||

| Analyseurs de test d'hématocrite | Différentiel automatisé à 3 parties | |

| Différentiel automatisé à 5/6 parties | ||

| Plateformes intégrées de gaz du sang et Hct | ||

| Analyseurs spécifiques à la médecine vétérinaire | ||

| Réactifs et consommables | Cuvettes et micro-tubes Hct | |

| Réactifs d'étalonnage et de contrôle qualité | ||

| Cartouches/bandelettes de test | ||

| Par technologie | Impédance électrique | |

| Optique / Photométrique | ||

| Basée sur la conductivité | ||

| Microfluidique et laboratoire sur puce | ||

| Spectroscopie non invasive | ||

| Par application | Diagnostic et surveillance de l'anémie | |

| Gestion de la polyglobulie de Vaquez | ||

| Cardiopathie congénitale | ||

| Gestion du sang en chirurgie et soins intensifs | ||

| Dialyse et soins rénaux | ||

| Soins de soutien en oncologie | ||

| Par utilisateur final | Hôpitaux | |

| Laboratoires de diagnostic | ||

| Banques de sang et centres de transfusion | ||

| Environnements de soins au point d'intervention | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des dispositifs de test d'hématocrite ?

Le marché était évalué à 5,32 milliards USD en 2026 et devrait atteindre 7,13 milliards USD d'ici 2031 à un CAGR de 6,04 %.

Quelle catégorie de produit génère les revenus les plus élevés ?

Les réactifs et consommables sont en tête avec 38,95 % des ventes de 2025, portés par la demande récurrente des analyseurs installés.

Pourquoi les technologies microfluidiques gagnent-elles du terrain ?

Elles permettent une précision de niveau laboratoire à partir de volumes de sang en microlitres, réduisent les coûts par test et prennent en charge les dispositifs portables, alimentant un CAGR de 13,2 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique croît à un CAGR de 13,05 % jusqu'en 2031, soutenue par la modernisation des soins de santé et l'adoption du diagnostic mobile.

Comment les changements réglementaires affectent-ils la croissance du marché ?

Le resserrement des règles de précision CLIA et l'allongement des délais d'évaluation de la FDA augmentent les coûts de conformité, retardant les lancements de produits mais améliorant la fiabilité des dispositifs.

Quel rôle jouent les applications smartphone basées sur l'IA ?

Elles fournissent une estimation non invasive de l'hémoglobine, élargissant le dépistage aux communautés disposant d'un accès limité aux laboratoires et stimulant la dynamique du segment des soins au point d'intervention.

Dernière mise à jour de la page le: