Taille et Part du Marché des Services de Tests de Dispositifs Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

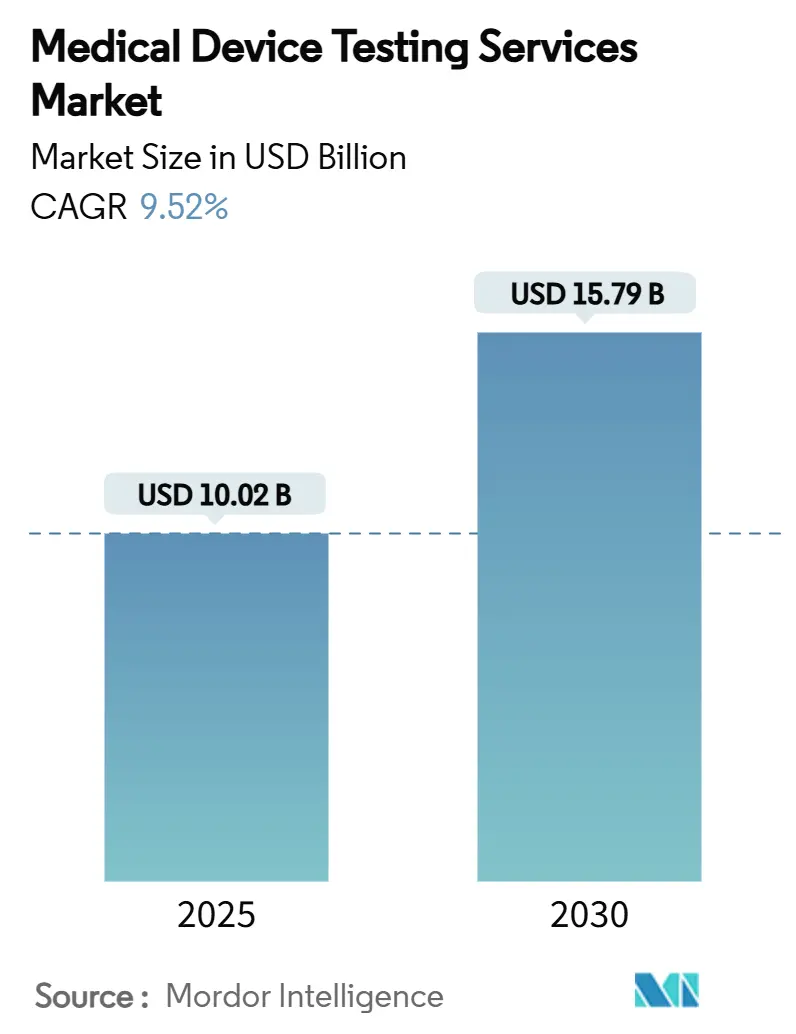

| Taille du Marché (2025) | 10.02 Milliards de dollars |

| Taille du Marché (2030) | 15.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

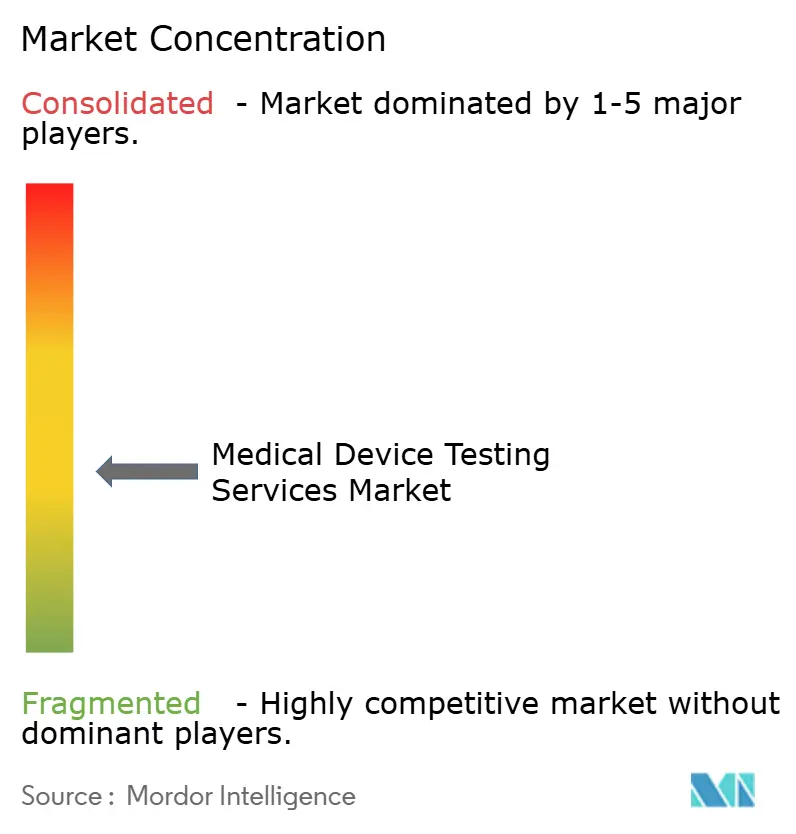

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Tests de Dispositifs Médicaux par Mordor Intelligence

La taille du marché mondial des services de tests de dispositifs médicaux a atteint 10,02 milliards USD en 2025 et devrait progresser jusqu'à 15,79 milliards USD d'ici 2030, reflétant un TCAC de 9,52 % sur la période de prévision. Le renforcement de la réglementation mondiale — notamment les mandats de cybersécurité de la FDA et le règlement de l'Union européenne sur les dispositifs médicaux — pousse les fabricants à se tourner vers des partenaires externes qui disposent déjà d'installations accréditées, de compétences pluridisciplinaires et de systèmes qualité continuellement mis à jour.[1]Groupe de coordination des dispositifs médicaux, MDCG 2021-25 Rev.1,

Commission européenne, ec.europa.eu La demande bénéficie également de l'essor des implants dotés d'intelligence artificielle et des dispositifs portables connectés, qui doivent satisfaire aux exigences d'immunité électrique, de cycle de vie logiciel et de biocompatibilité dans un dossier intégré unique. La réduction des cycles de renouvellement des produits comprime les délais de validation, créant des pressions sur les capacités qui favorisent les laboratoires externes évolutifs, tandis que la marche de l'Asie-Pacifique vers une supervision alignée sur les normes ISO ajoute de nouveaux volumes à une base d'exportation déjà active. Par ailleurs, les outils de simulation commencent à remplacer certains protocoles de laboratoire humide, réduisant les revenus dans certains segments traditionnels tout en récompensant les prestataires qui combinent expertise in silico et expertise de paillasse pour un soutien complet sur l'ensemble du cycle de vie.

Points Clés du Rapport

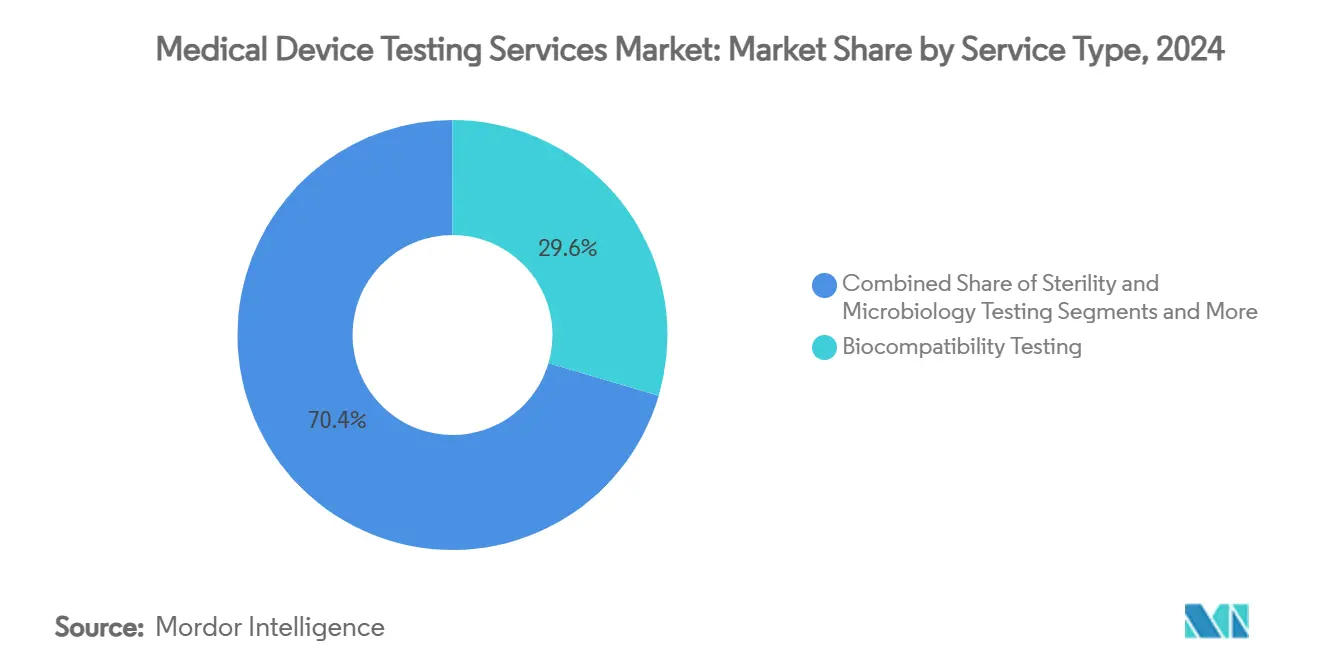

- Par type de service, les tests de biocompatibilité représentaient 29,56 % de la part de marché des services de tests de dispositifs médicaux en 2024, tandis que les tests de sécurité électrique et de compatibilité électromagnétique devraient afficher le TCAC le plus rapide, soit 13,44 %, jusqu'en 2030.

- Par phase de développement, les protocoles précliniques représentaient 44,56 % de la taille du marché des services de tests de dispositifs médicaux en 2024, tandis que les tests de surveillance post-commercialisation progresseront à un TCAC de 12,78 % jusqu'en 2030.

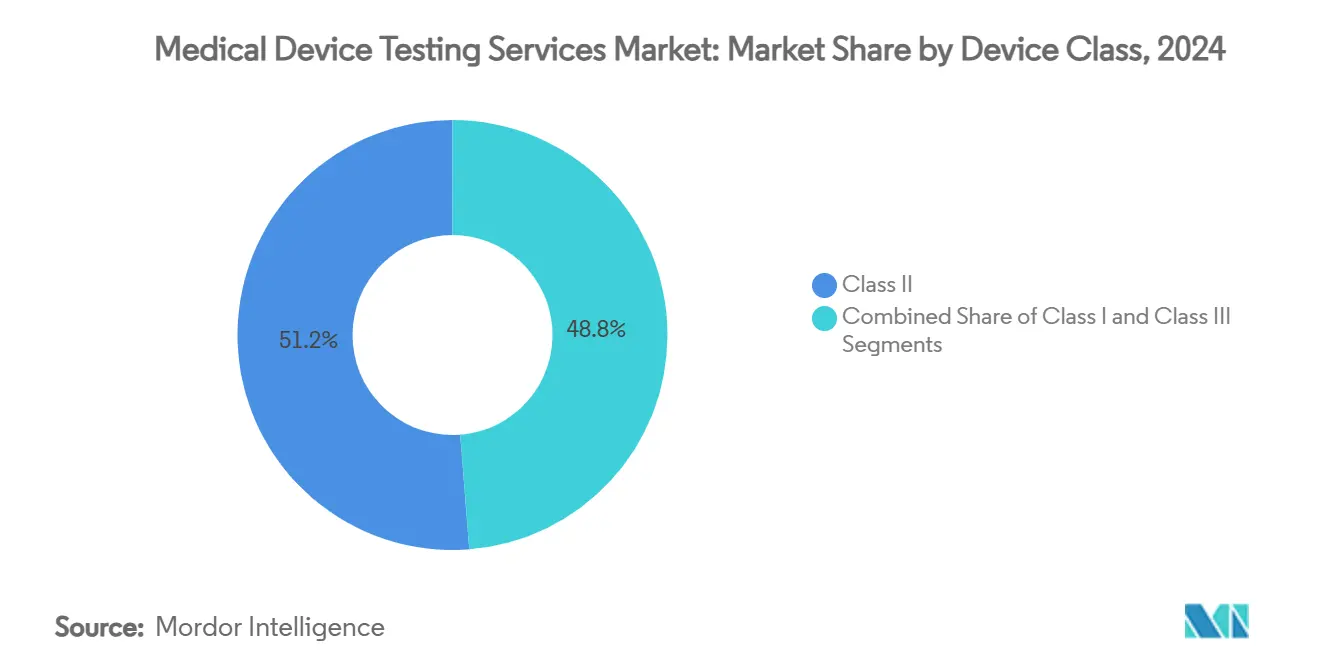

- Par classe de dispositif, les dispositifs de classe II représentaient 51,24 % de la demande mondiale de tests en 2024, et les tests de dispositifs de classe III devraient croître à un TCAC de 13,77 % jusqu'en 2030.

- Par utilisateur final, les fabricants d'équipements d'origine de dispositifs médicaux ont généré 56,73 % de la demande totale en 2024, tandis que les organisations de recherche sous contrat devraient se développer à un TCAC de 11,83 % jusqu'en 2030.

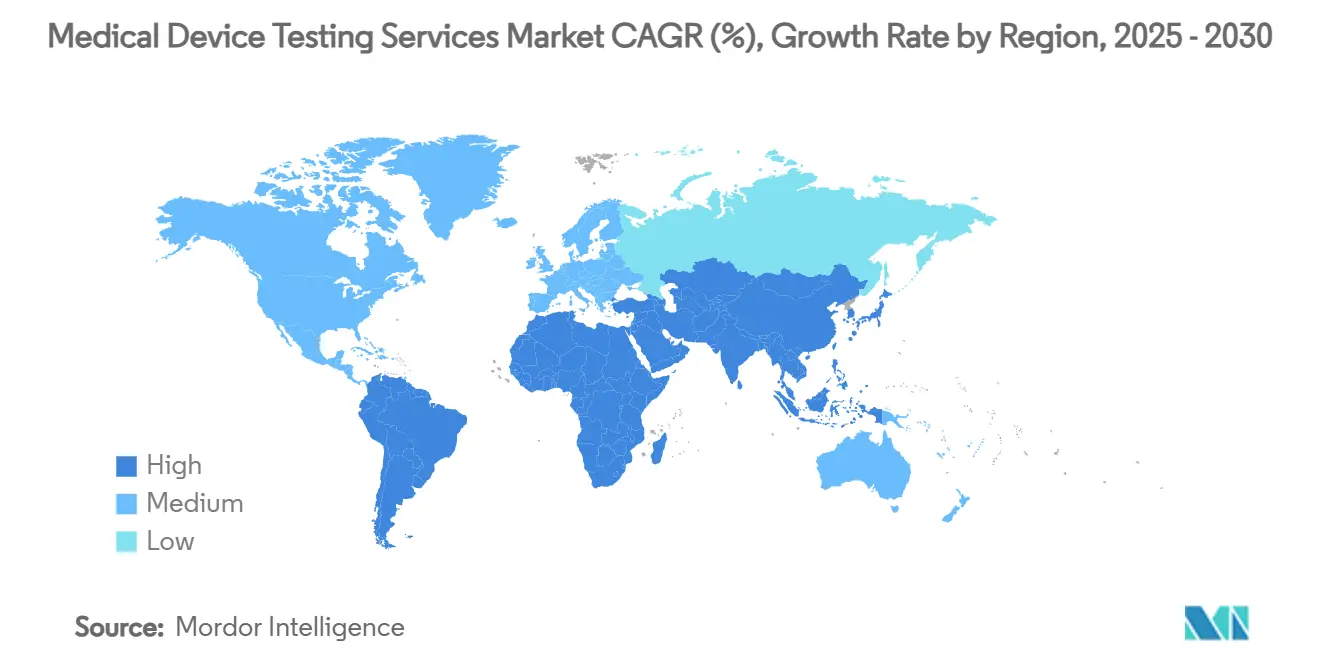

- L'Amérique du Nord a conservé une part de revenus de 36,58 % en 2024, mais l'Asie-Pacifique affichera le TCAC le plus élevé, soit 12,04 %, sur la période de prévision.

Tendances et Perspectives du Marché Mondial des Services de Tests de Dispositifs Médicaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Exigences réglementaires mondiales strictes accélérant les tests externalisés | +2.1% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Croissance rapide des implants complexes et des dispositifs portables | +1.8% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du bassin de patients atteints de maladies chroniques stimulant les volumes de dispositifs | +1.6% | Mondial | Long terme (≥ 4 ans) |

| Réduction des cycles de vie des produits créant une pression sur les capacités de test | +1.4% | Mondial | Court terme (≤ 2 ans) |

| Règles de surveillance post-commercialisation du règlement UE sur les dispositifs médicaux imposant des tests de performance en conditions réelles | +1.2% | UE | Moyen terme (2 à 4 ans) |

| Validation de la cybersécurité et des algorithmes d'intelligence artificielle pour les logiciels en tant que dispositif médical | +1.1% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Réglementaires Mondiales Strictes Accélérant les Tests Externalisés

La réglementation n'a jamais été aussi rigoureuse ni aussi multidimensionnelle, et peu d'équipes internes sont en mesure de maintenir les équipements, les compétences et les contrôles documentaires désormais exigés. La mise à jour de mars 2024 de la FDA en matière de cybersécurité oblige chaque dispositif connecté à soumettre des artefacts détaillés de développement sécurisé, des évaluations de vulnérabilité et des matrices de contrôle des risques, élargissant la portée des tests au-delà des vérifications électromécaniques traditionnelles.[2]Centre pour les dispositifs et la santé radiologique, « Mises à jour sélectionnées pour les orientations préalables à la mise sur le marché en matière de cybersécurité », Food and Drug Administration, fda.govParallèlement, le règlement UE sur les dispositifs médicaux a prolongé les périodes de transition pour les produits existants jusqu'en 2028, mais a imposé des obligations de preuves en conditions réelles et un contrôle plus strict des organismes notifiés, sollicitant davantage les ressources des fabricants. Les laboratoires tiers accrédités étant déjà conformes à la norme ISO 17025 et disposant de paillasses spécialisées, les commanditaires transfèrent leurs dépenses vers le marché des services de tests de dispositifs médicaux afin de respecter les calendriers de lancement. Les prestataires qui associent une veille réglementaire à des systèmes de gestion de la qualité intégrés deviennent des partenaires essentiels, transformant la complexité de la conformité en un moteur de revenus durable.

Croissance Rapide des Implants Complexes et des Dispositifs Portables

Les dispositifs multifonctions intègrent des capteurs, de l'intelligence artificielle et des modules sans fil dans des facteurs de forme miniaturisés qui exigent une validation simultanée de la biocompatibilité, de la compatibilité électromagnétique et des logiciels. La FDA demande désormais aux commanditaires de diagnostics dotés d'intelligence artificielle de prouver les performances des algorithmes selon le sexe, l'origine ethnique et les strates de comorbidité avant l'autorisation. Par ailleurs, la révision 4 de la norme IEC 60601-1-2 impose des niveaux d'immunité distincts pour les environnements professionnels, domestiques et spéciaux, contraignant à des tests d'écrantage et de coexistence élaborés pour les dispositifs portables et les implants. Le développement de cette infrastructure en interne est prohibitif en termes de capital, de sorte que les fabricants d'équipements d'origine orientent leurs programmes vers des experts externes, renforçant la croissance du marché des services de tests de dispositifs médicaux.

Expansion du Bassin de Patients Atteints de Maladies Chroniques Stimulant les Volumes de Dispositifs

Le vieillissement démographique et les maladies liées au mode de vie augmentent la consommation de dispositifs dans le monde entier. Les dépenses en technologies médicales en Asie-Pacifique sont à elles seules estimées à 225 milliards USD d'ici 2030, reflétant la construction d'hôpitaux, l'expansion de l'assurance maladie et l'adoption par les médecins de procédures mini-invasives. L'augmentation des volumes se traduit directement par davantage de validations par lot, par série et de contrôle des modifications, offrant aux laboratoires accrédités un entonnoir en expansion. L'harmonisation avec les normes ISO, IEC et IMDRF permet aux multinationales de s'appuyer sur un seul dossier pour plusieurs marchés, multipliant le débit dans les centres de test et consolidant le marché des services de tests de dispositifs médicaux en tant que compétence externe essentielle.

Réduction des Cycles de Vie des Produits Créant une Pression sur les Capacités de Test

La connectivité cloud et les paradigmes de logiciels en tant que dispositif médical favorisent des mises à jour de fonctionnalités trimestrielles, voire mensuelles. Le cadre de plan de contrôle des modifications prédéterminées de la FDA permet des ajustements d'algorithmes sans nouveau dossier 510(k) si des voies de validation préapprouvées sont suivies, mais ces voies exigent tout de même une re-vérification des performances sous charges de production. Les commanditaires font appel à des paillasses externes pour effectuer des analyses de cybersécurité itératives, des balayages de compatibilité électromagnétique de régression et des points de terminaison de biocompatibilité ré-exécutés, augmentant la dépendance au marché des services de tests de dispositifs médicaux pour une capacité rapide et reproductible.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût croissant et délais d'exécution pour les panneaux de tests multimodaux | –1.3% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de capacités de laboratoire conformes à la norme ISO 17025 dans les régions émergentes | –1.1% | Asie-Pacifique et Amérique latine | Moyen terme (2 à 4 ans) |

| Avertissements de la FDA sur l'intégrité des données imposant des re-tests coûteux | –0.9% | Mondial | Court terme (≤ 2 ans) |

| Adoption de la simulation in silico réduisant certains revenus de laboratoire humide | –0.7% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Croissant et Délais d'Exécution pour les Panneaux de Tests Multimodaux

Les orientations élargies intègrent la biocompatibilité, la caractérisation chimique, la sécurité des logiciels et la sécurité électrique dans un seul dossier, nécessitant des équipements supplémentaires, une formation du personnel et des validations de méthodes. L'alignement de la politique de biocompatibilité de la FDA sur la norme ISO 10993-1, tout en réduisant l'utilisation animale, contraint néanmoins les laboratoires à investir dans de nouvelles suites de toxicologie in vitro et des systèmes d'imagerie à haut contenu, des dépenses finalement répercutées sur les commanditaires. Les petites entreprises font face à des contraintes budgétaires, ralentissant l'adoption à court terme dans certaines parties du marché des services de tests de dispositifs médicaux.

Adoption de la Simulation In Silico Réduisant Certains Revenus de Laboratoire Humide

Les modèles computationnels haute fidélité peuvent reproduire l'hémodynamique, les trajectoires de charge orthopédique ou la propagation électrique avec une acceptation réglementaire si leur crédibilité est validée. L'approbation par la FDA des essais virtuels permet aux commanditaires de remplacer certains travaux de paillasse ou sur animaux, notamment pour les modifications de conception incrémentales, réduisant le débit dans les laboratoires traditionnels.[3]Kenneth I. Aycock et al., « Vers des essais cliniques in silico fiables pour les dispositifs médicaux », Frontiers in Medicine, frontiersin.orgLes laboratoires qui investissent dans des services de simulation peuvent compenser les pertes, mais les prestataires qui s'appuient fortement sur des volumes de laboratoire humide banalisés font face à une croissance plus lente au sein du marché des services de tests de dispositifs médicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Biocompatibilité en Tête, la Compatibilité Électromagnétique en Avance

Les tests de biocompatibilité ont conservé 29,56 % de la part de marché des services de tests de dispositifs médicaux en 2024, ancrant la contribution du segment à la taille globale du marché des services de tests de dispositifs médicaux. Ce service reste fondamental car tout produit implantable, invasif ou à contact prolongé doit satisfaire aux critères de cytotoxicité, de sensibilisation et d'irritation avant que les autorités réglementaires n'acceptent les données cliniques. Les protocoles de sécurité électrique et de compatibilité électromagnétique, portés par le matériel connecté et les révisions d'immunité de la norme IEC 60601-1-2, devraient afficher un TCAC de 13,44 % jusqu'en 2030. Les études de stérilité et de microbiologie maintiennent une part stable de la demande grâce aux dispositifs à usage unique et aux implants orthopédiques qui nécessitent des cycles de stérilisation validés, tandis que la chimie analytique gagne en importance à mesure que les commanditaires examinent les extractibles, les lixiviables et les interactions entre matériaux. La validation des emballages et de la durée de conservation se développe à mesure que la FDA met l'accent sur le vieillissement en temps réel plutôt que sur l'extrapolation accélérée, obligeant les fabricants à prouver l'intégrité sur des chaînes de distribution plus longues.

Les audits de cybersécurité et d'algorithmes d'intelligence artificielle, encore regroupés sous « autres services », représentent de faibles montants absolus mais enregistrent des centaines de projets et deviendront un pilier distinct de la taille du marché des services de tests de dispositifs médicaux d'ici le milieu de la décennie. Les laboratoires qui intègrent des paillasses matérielles, logicielles et de science des données remportent des contrats complexes, supplantant les prestataires à modalité unique qui ne peuvent pas satisfaire aux dossiers multi-points de terminaison. À mesure que les dispositifs connectés se multiplient, les spécialistes de la compatibilité électromagnétique ajoutent des chambres de coexistence sans fil, tandis que les spécialistes de la biocompatibilité investissent dans des alternatives in vitro alignées sur la norme ISO 10993-1 pour limiter l'utilisation animale. Les dépenses d'investissement qui en résultent élèvent les barrières à l'entrée, renforçant les avantages des acteurs établis disposant d'une présence mondiale. Les commanditaires se tournent vers des laboratoires proposant des offres groupées à la carte, leur permettant de combiner biocompatibilité, compatibilité électromagnétique et emballage dans un seul devis pour réduire les délais de soumission. Par conséquent, l'évolution de la composition des services oriente les revenus vers des protocoles à plus haute valeur ajoutée et à forte intensité technologique, même si les études traditionnelles de paillasse humide continuent de soutenir les flux de trésorerie de base sur l'ensemble du marché des services de tests de dispositifs médicaux.

Par Phase de Développement : Le Préclinique Domine, la Post-Commercialisation Progresse

La validation préclinique représentait 44,56 % de la part de marché des services de tests de dispositifs médicaux en 2024, soulignant son rôle de principal contributeur à la taille du marché des services de tests de dispositifs médicaux. Les commanditaires s'appuient sur les données de performance sur paillasse, de biocompatibilité, de caractérisation mécanique et chimique pour étayer les dossiers 510(k), PMA et de marquage CE, générant un débit de laboratoire prévisible. Les tests en phase clinique contrôlée sont moins volumineux mais génèrent des revenus par étude plus élevés, car ils impliquent des évaluations des facteurs humains, de sécurité et d'efficacité pivotales nécessitant une supervision par un comité d'éthique et des statistiques sophistiquées.

Les tests de surveillance post-commercialisation devraient toutefois se développer à un TCAC de 12,78 % jusqu'en 2030, un rythme qui augmentera régulièrement leur part de la taille du marché des services de tests de dispositifs médicaux. Le règlement UE sur les dispositifs médicaux impose le rapport de tendances, les mises à jour périodiques de sécurité et la confirmation des actions correctives pour chaque classe de dispositif commercialisé, poussant les fabricants à contracter des partenaires externes pour l'analyse de données en conditions réelles et les études de paillasse de suivi. Les laboratoires qui associent l'analyse épidémiologique aux re-tests physiques obtiennent des accords pluriannuels, atténuant la cyclicité des revenus liée aux pipelines de nouveaux produits. L'évolution d'une validation frontale vers des preuves continues sur le cycle de vie remodèle les modèles de dotation en personnel, exigeant des statisticiens et des ingénieurs en données aux côtés des scientifiques de paillasse traditionnels. À terme, les travaux précliniques domineront toujours en valeur absolue, mais les programmes post-commercialisation représenteront une part plus importante de la croissance incrémentale du marché des services de tests de dispositifs médicaux.

Par Classe de Dispositif : La Classe II Prédomine, la Classe III en Forte Hausse

Les dispositifs de classe II ont généré 51,24 % des dépenses mondiales de tests en 2024, consolidant leur position de principal moteur de la taille du marché des services de tests de dispositifs médicaux. Ces produits à risque modéré — notamment les pompes à perfusion, les systèmes d'énergie chirurgicale et les accessoires d'imagerie — nécessitent des contrôles spéciaux ainsi que des preuves de paillasse complètes et parfois des preuves cliniques limitées, créant une demande de laboratoire stable. Les dispositifs de classe I, régis principalement par des contrôles généraux, maintiennent un flux modeste mais constant de travaux de biocharge et de sécurité électrique.

Les soumissions de classe III, bien que moins nombreuses en unités, se développeront à un TCAC de 13,77 % et capteront une part croissante de la part de marché des services de tests de dispositifs médicaux jusqu'en 2030. Les implants vitaux tels que les dispositifs d'assistance ventriculaire ou les neurostimulateurs imposent des programmes précliniques, sur grands animaux, de facteurs humains et de post-commercialisation exhaustifs, produisant des budgets de tests cinq à dix fois supérieurs à ceux des produits à risque moyen. L'accent croissant mis par la FDA sur les performances cliniques et l'évaluation combinée bénéfice-risque amplifie les exigences en matière de données, incitant les commanditaires à s'associer à des laboratoires capables de coordonner les flux de travail de toxicologie, d'utilisation simulée, d'hémodynamique et de validation d'algorithmes dans le cadre d'un système qualité unifié. Avec des innovateurs soutenus par des fonds de capital-risque qui repoussent les limites des bioresorbables et des prothèses intelligentes, le pipeline de classe III suggère un catalyseur de revenus durable pour les prestataires de services complets sur le marché des services de tests de dispositifs médicaux.

Par Utilisateur Final : Les Fabricants d'Équipements d'Origine Dominent les Dépenses, les Organisations de Recherche sous Contrat Accélèrent

Les fabricants d'équipements d'origine ont représenté 56,73 % des revenus de 2024, faisant d'eux le groupe de clients dominant et le principal déterminant de la taille du marché des services de tests de dispositifs médicaux. Leurs systèmes qualité d'entreprise et leurs obligations de soumission réglementaire imposent une externalisation systématique des évaluations de biocompatibilité, de stérilité, de compatibilité électromagnétique et de cybersécurité. Les organisations de fabrication sous contrat contribuent à une part stable à un chiffre moyen en finançant des études de libération de lots et de validation de procédés pour maintenir la conformité aux bonnes pratiques de fabrication.

Les organisations de recherche sous contrat devraient croître à un TCAC de 11,83 %, augmentant leur part de marché des services de tests de dispositifs médicaux à mesure que les commanditaires consolident les services de paillasse, animaux et cliniques dans le cadre d'accords-cadres uniques. Les organisations de recherche sous contrat acquièrent ou s'associent à des laboratoires de test pour proposer des offres de la conception à la commercialisation, permettant aux fabricants d'équipements d'origine de rationaliser leurs listes de fournisseurs et d'accélérer les délais. Les petits fabricants d'équipements d'origine, dépourvus d'équipes réglementaires internes, ont souvent recours à des programmes gérés par des organisations de recherche sous contrat qui regroupent la toxicologie, l'utilisabilité et la rédaction réglementaire, stimulant davantage les dépenses externes. Les centres de recherche académiques et hospitaliers ajoutent un volume incrémental par le biais d'études initiées par des investigateurs et de projets de recherche translationnelle, mais restent marginaux par rapport à la demande commerciale. À mesure que la complexité des dispositifs augmente et que les soumissions mondiales se multiplient, les utilisateurs finaux privilégient de plus en plus les fournisseurs de services complets capables de constituer des dossiers multi-juridictions, soutenant de solides perspectives de croissance pour les prestataires externalisés sur le marché des services de tests de dispositifs médicaux.

Analyse Géographique

L'Amérique du Nord a représenté 36,58 % des revenus mondiaux en 2024, soutenue par une supervision rigoureuse de la FDA, de solides systèmes de remboursement et un réseau dense de laboratoires accrédités ISO couvrant toutes les principales modalités du marché des services de tests de dispositifs médicaux. Les États-Unis mènent l'innovation réglementaire en matière de cybersécurité et d'intelligence artificielle, contraignant les commanditaires à maintenir des pipelines de tests nationaux même lorsque la fabrication est délocalisée, tandis que Charles River Laboratories, par exemple, a enregistré un chiffre d'affaires de 4,05 milliards USD en 2024 et a annoncé de nouvelles capacités de vivarium CRADL à Cambridge, Massachusetts, pour répondre aux études d'implants de classe III. Le Canada assure la proximité du marché grâce à l'alignement de Santé Canada sur les principes de l'IMDRF, et le Mexique tire parti de ses pôles de production maquiladora qui nécessitent des tests de libération de lots locaux, alimentant le trafic de laboratoires transfrontaliers.

L'Europe reste la deuxième région, les périodes de transition prolongées du règlement sur les dispositifs médicaux maintenant des milliers de dispositifs existants en attente d'évaluation de conformité, stimulant l'utilisation soutenue des installations de TÜV SÜD, BSI et DEKRA. TÜV SÜD a déclaré un chiffre d'affaires supérieur à 3 milliards EUR en 2024 et continue de répartir ses investissements entre des paillasses supplémentaires en Allemagne et l'expansion de ses satellites en Amérique du Nord et en Asie-Pacifique, reflétant la demande de suites de tests intégrées et mondialisées. L'Allemagne est en tête en termes de volume, mais le Royaume-Uni et la France restent des centres de premier plan pour la validation de l'utilisabilité, des facteurs humains et de la santé numérique. Les nations d'Europe du Sud, bien que plus petites, offrent des capacités chimiques et microbiologiques rentables, absorbant les débordements des marchés centraux saturés au sein du marché des services de tests de dispositifs médicaux.

L'Asie-Pacifique devrait afficher un TCAC de 12,04 %, surpassant toutes les autres géographies. L'Administration d'État pour la réglementation du marché en Chine a modernisé les catalogues de classification des dispositifs et renforcé les orientations locales d'évaluation clinique, stimulant les investissements dans les laboratoires nationaux, tandis que les multinationales continuent de mener des essais pivotaux à l'étranger pour satisfaire aux exigences de la FDA ou de l'UE. Le Japon maintient une forte demande technologique grâce à la procédure d'examen accéléré de la PMDA pour les dispositifs innovants, mais exige souvent des données de biocompatibilité en double, ajoutant aux volumes de tests. Les règles indiennes sur les dispositifs médicaux de 2024 ont étendu l'obligation de licence à des catégories précédemment non réglementées, stimulant la demande locale mais envoyant les dossiers à haut risque à Singapour ou en Europe en raison de lacunes de capacité. La Corée du Sud et l'Australie avancent dans l'harmonisation avec l'IMDRF, mais s'appuient sur des partenaires régionaux pour la modélisation hémodynamique de classe III ou les expositions électromagnétiques. Le Moyen-Orient, l'Afrique et l'Amérique du Sud affichent des programmes croissants de substitution aux importations qui nécessitent des tests de lots dans le pays, mais le manque d'infrastructure ISO 17025 généralisée maintient les validations complexes ancrées aux acteurs établis sur le marché plus large des services de tests de dispositifs médicaux.

Paysage Concurrentiel

Le marché des services de tests de dispositifs médicaux est modérément consolidé. Eurofins Scientific a enregistré 5,142 milliards EUR pour les neuf premiers mois de 2024 et a acquis Infinity Laboratories pour renforcer ses capacités en microbiologie et stérilisation aux États-Unis. SGS a approfondi son empreinte en Amérique du Nord en acquérant Applied Technical Services pour 1,325 milliard USD en juillet 2025, ajoutant instantanément des paillasses de fatigue de qualité aérospatiale et élargissant sa clientèle sur les marchés réglementés. Intertek se concentre sur les dispositifs connectés, ayant récemment inauguré un centre de sécurité de l'intelligence artificielle en Californie, tandis que TÜV SÜD renforce ses programmes de certification de santé numérique couvrant l'Europe, l'Asie et les États-Unis.

Les acquisitions stratégiques ne montrent aucun signe de ralentissement. Applus+ a acquis Keystone Compliance en novembre 2024, sécurisant des chambres de compatibilité électromagnétique et d'environnement conçues sur mesure pour les tests de durabilité de qualité militaire, qu'elle vend désormais de manière croisée dans des études médicales de choc et de vibration. L'alliance de NAMSA avec Terumo illustre l'externalisation de bout en bout, regroupant la toxicologie, le suivi clinique et la rédaction réglementaire dans des cadres de services généraux qui rationalisent la gestion de portefeuille pour les grands commanditaires. Les prestataires spécialisés — Nelson Labs en microbiologie, Element en matériaux et WuXi AppTec dans les dossiers doubles FDA-Chine — s'appuient sur une expertise approfondie du domaine pour défendre leurs marges malgré les avantages d'échelle des grandes entreprises.

La technologie est le nouveau facteur de différenciation. Les leaders du marché investissent massivement dans la préparation d'échantillons assistée par robotique, l'interprétation des résultats par intelligence artificielle et des portails cloud chiffrés qui alimentent directement les tableaux de bord des systèmes qualité des commanditaires. Les laboratoires qui automatisent la traçabilité et intègrent des simulations de jumeaux numériques réduisent les délais de cycle et obtiennent des tarifs premium, tandis que les retardataires risquent d'être relégués à des dénombrements de biocharge banalisés à faible marge. Cette dynamique concurrentielle stimule des dépenses d'investissement et des acquisitions continues, façonnant la trajectoire d'innovation du marché des services de tests de dispositifs médicaux.

Leaders du Secteur des Services de Tests de Dispositifs Médicaux

Eurofins Scientific

SGS SA

Intertek Group plc

TÜV SÜD AG

WuXi AppTec

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : SGS a accepté d'acquérir Applied Technical Services pour 1,325 milliard USD, créant une plateforme de tests et d'inspection en Amérique du Nord avec un chiffre d'affaires annuel dépassant 1,5 milliard USD.

- Novembre 2024 : Applus+ a acquis Keystone Compliance, ajoutant une expertise en compatibilité électromagnétique et interférences électromagnétiques, en environnement et en emballage pour renforcer son empreinte aux États-Unis.

- Octobre 2024 : NAMSA et Terumo ont signé un partenariat d'externalisation stratégique pour accélérer les approbations réglementaires dans le pipeline mondial de dispositifs médicaux de Terumo.

Portée du Rapport Mondial sur le Marché des Services de Tests de Dispositifs Médicaux

| Tests de Biocompatibilité |

| Tests de Stérilité et de Microbiologie |

| Caractérisation des Matériaux et Chimie Analytique |

| Tests de Sécurité Électrique et de Compatibilité Électromagnétique |

| Validation des Emballages et de la Durée de Conservation |

| Autres |

| Préclinique |

| Clinique |

| Post-Commercialisation et Surveillance Post-Commercialisation |

| Classe I |

| Classe II |

| Classe III |

| Fabricants d'Équipements d'Origine de Dispositifs Médicaux |

| Organisations de Fabrication sous Contrat |

| Organisations de Recherche sous Contrat |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Tests de Biocompatibilité | |

| Tests de Stérilité et de Microbiologie | ||

| Caractérisation des Matériaux et Chimie Analytique | ||

| Tests de Sécurité Électrique et de Compatibilité Électromagnétique | ||

| Validation des Emballages et de la Durée de Conservation | ||

| Autres | ||

| Par Phase de Développement | Préclinique | |

| Clinique | ||

| Post-Commercialisation et Surveillance Post-Commercialisation | ||

| Par Classe de Dispositif | Classe I | |

| Classe II | ||

| Classe III | ||

| Par Utilisateur Final | Fabricants d'Équipements d'Origine de Dispositifs Médicaux | |

| Organisations de Fabrication sous Contrat | ||

| Organisations de Recherche sous Contrat | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quel est le taux de croissance prévu du marché des services de tests de dispositifs médicaux ?

Le marché des services de tests de dispositifs médicaux devrait se développer à un TCAC de 9,52 % de 2025 à 2030, passant de 10,02 milliards USD à 15,79 milliards USD.

2. Quel service de test connaîtra la croissance la plus rapide ?

Les tests de sécurité électrique et de compatibilité électromagnétique progresseront à un TCAC de 13,44 %, portés par la prolifération des dispositifs connectés et la mise à jour des normes d'immunité IEC.

3. Pourquoi les tests de surveillance post-commercialisation gagnent-ils en importance ?

Le règlement UE sur les dispositifs médicaux et des réglementations comparables obligent les fabricants à collecter des données de performance en conditions réelles tout au long du cycle de vie d'un produit, augmentant la demande de services de validation et d'analyse continus.

4. Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est en passe d'atteindre un TCAC de 12,04 % grâce à l'expansion des bases de fabrication, à l'harmonisation réglementaire et à la hausse des investissements dans les soins de santé.

Dernière mise à jour de la page le: