Taille et part du marché des dispositifs médicaux de haute technologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

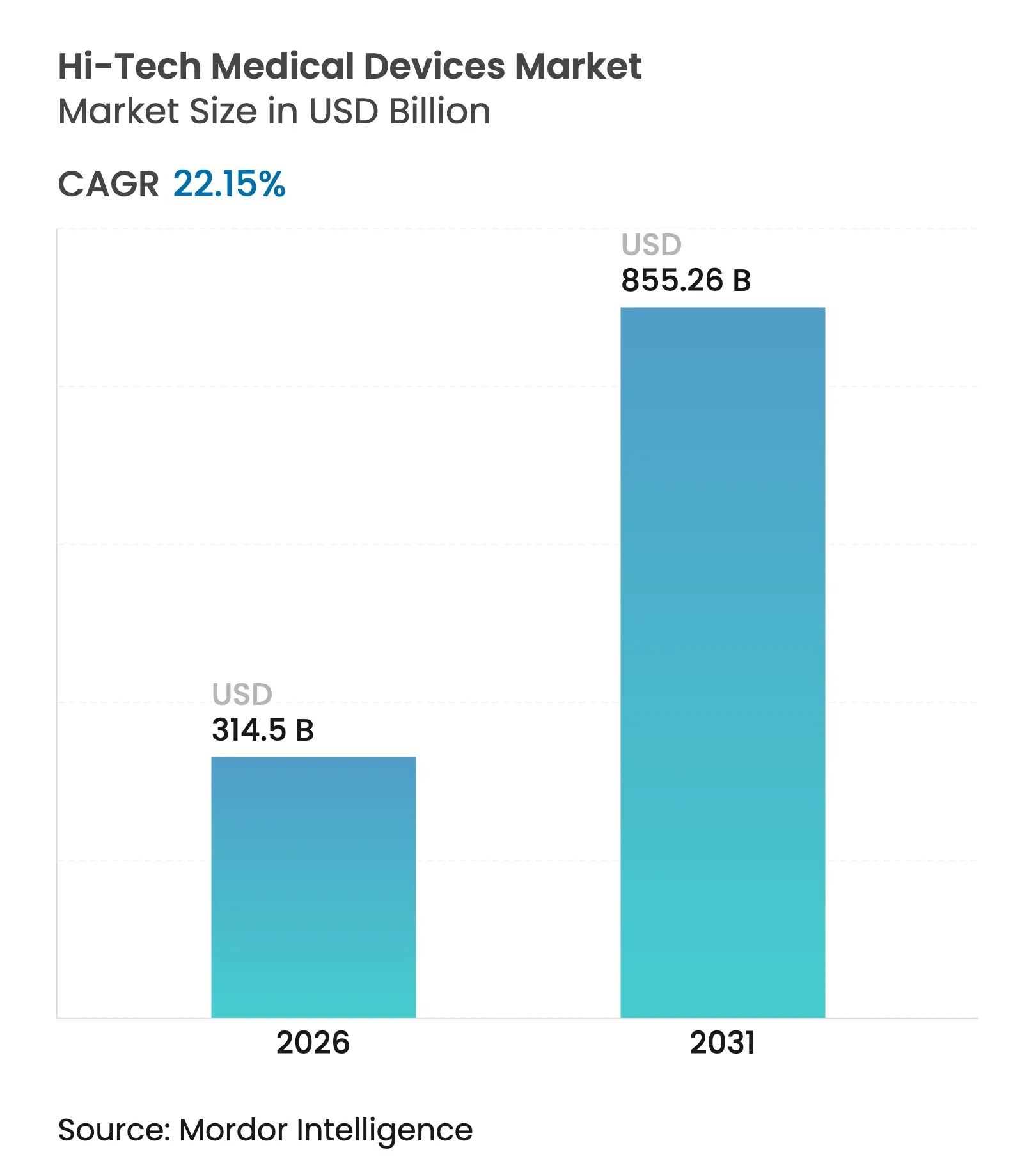

| Taille du Marché (2026) | 314.5 Milliards de dollars |

| Taille du Marché (2031) | 855.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.15% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs médicaux de haute technologie par Mordor Intelligence

La taille du marché des dispositifs médicaux de haute technologie devrait passer de 257,47 milliards USD en 2025 à 314,5 milliards USD en 2026 et devrait atteindre 855,26 milliards USD d'ici 2031 à un CAGR de 22,15 % sur la période 2026-2031. L'élan de croissance du marché des dispositifs médicaux de haute technologie reflète la surveillance en temps réel permise par la 5G, les diagnostics pilotés par l'IA et l'acceptation croissante des soins connectés par les consommateurs. Les grandes pharmacies de détail élargissent la distribution des dispositifs, tandis que les entreprises technologiques intègrent des plateformes cloud sécurisées qui raccourcissent les cycles de traitement. L'Amérique du Nord ancre les investissements grâce à des règles de remboursement solides, tandis que l'Asie-Pacifique accélère l'adoption des dispositifs à mesure que les programmes nationaux poussent l'infrastructure de santé numérique. Les mandats de cybersécurité de la FDA encouragent une conception résiliente mais allongent les délais de certification, incitant les entreprises à former des partenariats stratégiques pour mutualiser les compétences réglementaires. Les flux de capitaux favorisent les développeurs de patchs intelligents, de biocapteurs non invasifs et de modules de connectivité hybrides capables de basculer entre BLE, Wi-Fi et 5G pour un flux de données ininterrompu.

Principaux enseignements du rapport

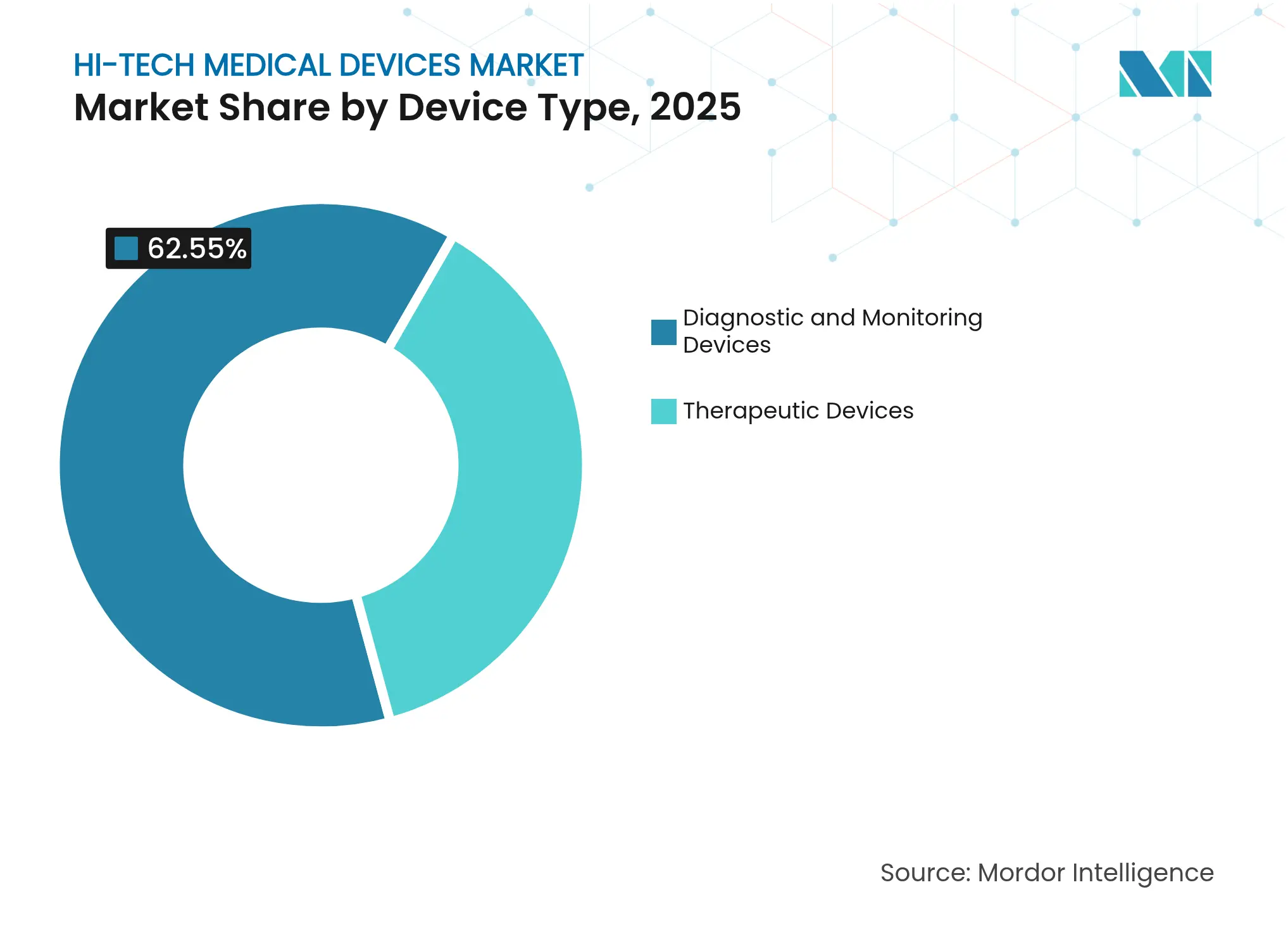

- Par type de dispositif, les dispositifs de diagnostic et de surveillance ont représenté 62,55 % de la part du marché des dispositifs médicaux de haute technologie en 2025 ; les dispositifs thérapeutiques devraient se développer à un CAGR de 23,32 % jusqu'en 2031.

- Par facteur de forme, les montres intelligentes ont représenté 33,62 % de la taille du marché des dispositifs médicaux de haute technologie en 2025, tandis que les patchs intelligents progressent à un CAGR de 22,74 % jusqu'en 2031.

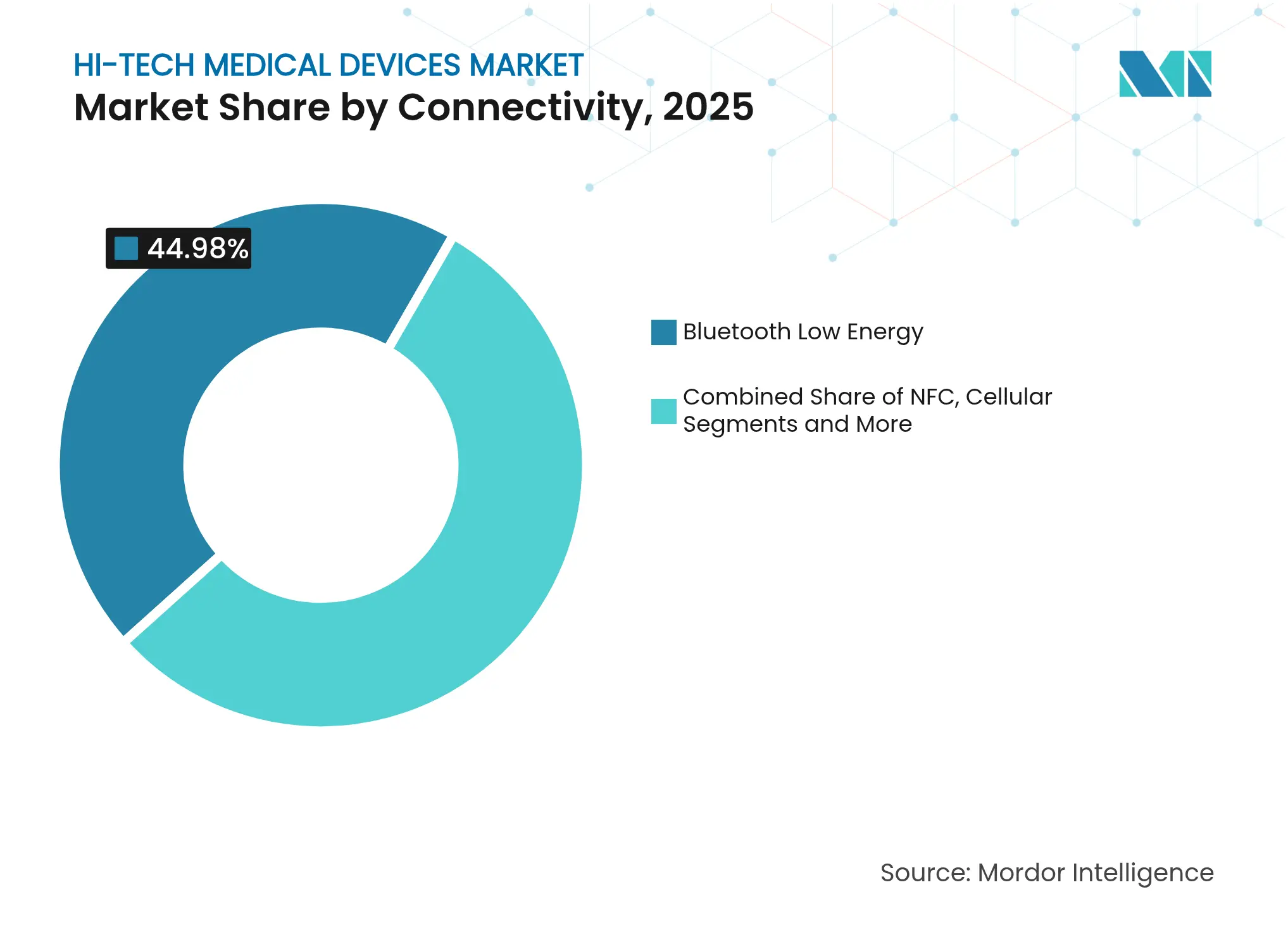

- Par connectivité, le Bluetooth Low Energy a représenté 44,98 % de la taille du marché des dispositifs médicaux de haute technologie en 2025 ; la connectivité Wi-Fi devrait croître à un CAGR de 23,42 % entre 2026 et 2031.

- Par application, les soins de santé à domicile ont capté 58,12 % de la taille du marché des dispositifs médicaux de haute technologie en 2025 ; la surveillance à distance des patients devrait afficher un CAGR de 23,02 % jusqu'en 2031.

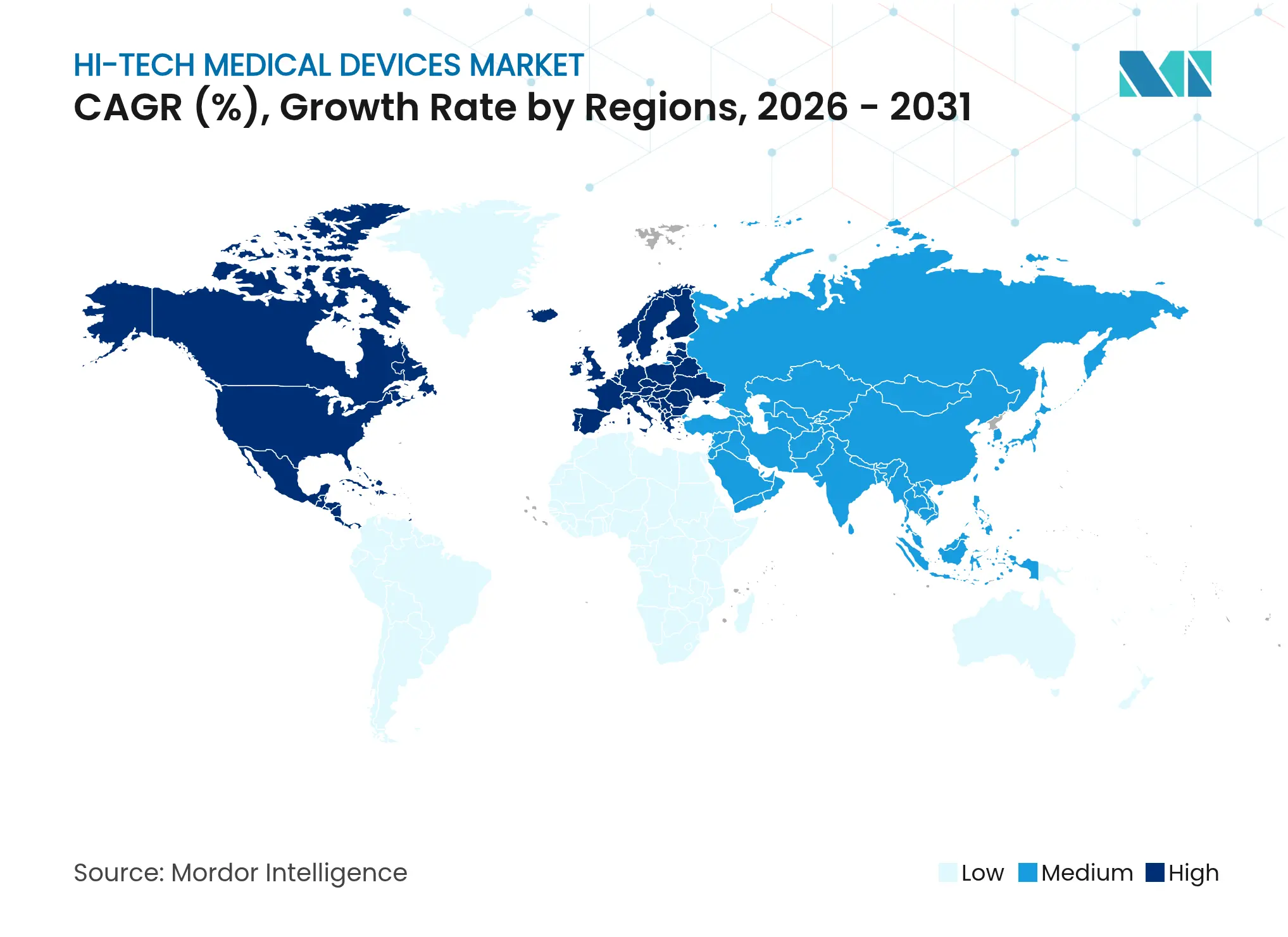

- Par géographie, l'Amérique du Nord a détenu 42,15 % de la part du marché des dispositifs médicaux de haute technologie en 2025, tandis que l'Asie-Pacifique enregistre le CAGR régional le plus rapide à 24,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs médicaux de haute technologie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Omniprésence des smartphones et de la connectivité LTE/5G | +5.5% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et dans le cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Charge croissante des maladies chroniques et accent sur les soins préventifs | +4.9% | Mondial, particulièrement prononcé dans les populations vieillissantes d'Amérique du Nord, d'Europe et du Japon | Long terme (≥ 4 ans) |

| Expansion du remboursement pour la surveillance à distance des patients | +3.7% | Amérique du Nord et UE, avec des retombées sur les marchés développés d'APAC | Moyen terme (2-4 ans) |

| Baisse rapide du coût des composants | +2.9% | Mondial, avec un impact accéléré sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Capteurs de biomarqueurs non invasifs pilotés par l'IA | +2.5% | Amérique du Nord, UE, avec transfert de technologie vers l'APAC | Long terme (≥ 4 ans) |

| Entrée des pharmacies de détail et des grandes surfaces dans les soins virtuels | +2.0% | Amérique du Nord principalement, avec expansion vers les marchés développés d'APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Omniprésence des smartphones et de la connectivité LTE/5G

Les réseaux 5G commerciaux offrent une latence inférieure à 100 ms qui prend en charge la téléchirurgie et la diffusion en continu depuis plusieurs dispositifs portables. Une gastrectomie réalisée sur plus de 1 700 km via la 5G a rapporté un délai aller-retour de 99 ms, confirmant les marges de sécurité clinique [1]Jingyi Huang, « Téléchirurgie à ultra-longue distance utilisant la 5G », World Journal of Surgical Oncology, wjso.biomedcentral.com. Les tranches 5G privées à l'intérieur des hôpitaux réduisent les interférences radio et sécurisent les données des patients, tandis que l'informatique en périphérie traite les alarmes localement pour éviter les pannes cloud. Le succès en Chine démontre une interopérabilité transparente entre les patchs de signes vitaux, les pompes à perfusion et les chariots d'imagerie, renforçant le marché des dispositifs médicaux de haute technologie. L'élan vers la 6G, ciblant 1 million de dispositifs par kilomètre carré, signale une mise à l'échelle exponentielle du marché des dispositifs médicaux de haute technologie au-delà de 2030 [2]Guillaume Le Mintier, « Hôpitaux 5G à capacité de périphérie », Frontiers in Medicine, frontiersin.org.

Charge croissante des maladies chroniques et accent sur les soins préventifs

Les programmes de diabète, d'insuffisance cardiaque et de BPCO déploient de plus en plus des moniteurs de glycémie en continu sur un an et des capteurs de pression à base de MEMS. Un CGM implantable fonctionnant pendant 365 jours réduit les coûts de remplacement des capteurs tout en offrant une précision de qualité clinique. Les moniteurs d'artère pulmonaire à distance ont réduit les hospitalisations pour insuffisance cardiaque dans des essais multicentriques. Les pansements intelligents prédisent les infections en analysant les variations de température et de pH plusieurs heures avant l'apparition des symptômes. Les modèles de reconnaissance de schémas par IA transforment ces données en alertes exploitables, renforçant les soins préventifs et stimulant la demande sur l'ensemble du marché des dispositifs médicaux de haute technologie.

Expansion du remboursement pour la surveillance à distance des patients

Le CMS a ajouté des codes CPT qui remboursent la collecte de données physiologiques, la configuration des dispositifs et l'examen par les cliniciens, élargissant le paiement à plusieurs maladies chroniques [3]Centers for Medicare & Medicaid Services, « Codes CPT de surveillance physiologique à distance », cms.gov. Les systèmes de santé signalent 25 % de visites aux urgences en moins lorsque les dispositifs de surveillance à distance des patients soutiennent les soins post-sortie. Les assureurs commerciaux reflètent ces politiques en intégrant les indicateurs de surveillance à distance des patients dans les contrats basés sur la valeur. Les cliniques rurales utilisent des tablettes connectées pour relier les patients à des cardiologues urbains, renforçant l'équité sur le marché des dispositifs médicaux de haute technologie.

Capteurs de biomarqueurs non invasifs pilotés par l'IA

Plus de 800 dispositifs pilotés par l'IA autorisés par la FDA comprennent désormais des détecteurs de cortisol à base de sueur et des analyseurs de COV à base de souffle. Les capteurs en graphène nanoporeux reconnaissent des biomarqueurs à protéine unique, tandis que des algorithmes adaptatifs apprennent les valeurs de référence au niveau du patient pour réduire les faux positifs. Des projets pilotes réglementaires guident les fabricants sur la validation des algorithmes qui se réentraînent après approbation, garantissant la sécurité sans freiner l'itération. Les percées dans ce domaine élargissent les cas d'utilisation clinique et ajoutent de l'ampleur au marché des dispositifs médicaux de haute technologie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des dispositifs et cycles de remplacement courts | -3.9% | Mondial, avec un impact aigu sur les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -2.8% | Mondial, avec un accent réglementaire accru en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Voies réglementaires fragmentées pour les algorithmes d'IA | -2.1% | Mondial, avec une complexité particulière dans la divergence réglementaire États-Unis-UE | Long terme (≥ 4 ans) |

| Dérive de la précision des capteurs dans des conditions extrêmes | -1.6% | Applications militaires, de premiers intervenants et de climat extrême à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et cycles de remplacement courts

Les plateformes de surveillance avancées nécessitent souvent des mises à niveau tous les 5 à 7 ans contre 10 à 15 ans pour les machines traditionnelles, ce qui pèse sur les budgets des prestataires. La maintenance consomme 3,1 % des dépenses en capital par an, dont les deux tiers sont liés à la main-d'œuvre. Le financement par abonnement répartit les coûts sur les budgets d'exploitation, et la remanufacturation validée réduit les prix d'acquisition de 40 % tout en maintenant les spécifications OEM. Les logiciels de gestion prédictive des stocks synchronisent les achats avec les expirations de garantie, allégeant la pression sur le fonds de roulement et soutenant le marché des dispositifs médicaux de haute technologie.

Préoccupations relatives à la confidentialité des données et à la cybersécurité

La loi PATCH oblige chaque nouvelle soumission de dispositif connecté à inclure une nomenclature logicielle et la preuve de voies de mise à jour sécurisées. Les analyses de terrain montrent encore que 53 % des dispositifs présentent au moins une vulnérabilité critique, contraignant les hôpitaux à isoler les équipements dans des réseaux à confiance zéro. Les budgets de développement gonflent de 20 % lorsque les fabricants intègrent des tests de pénétration et une surveillance des menaces en continu, un obstacle pour les startups entrant sur le marché des dispositifs médicaux de haute technologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les solutions thérapeutiques accélèrent le passage de la détection passive

Les dispositifs de diagnostic et de surveillance détiennent 62,55 % de la part du marché des dispositifs médicaux de haute technologie grâce aux CGM, aux patchs multiparamètres et aux concentrateurs de télémétrie hospitalière qui automatisent la capture des signes vitaux. Les données continues améliorent la vitesse de triage, consolidant le segment de surveillance comme ancre économique du marché des dispositifs médicaux de haute technologie.

Les dispositifs thérapeutiques, en expansion à un CAGR de 23,32 %, propulsent l'innovation grâce aux pompes à insuline en boucle fermée, aux dispositifs portables TENS déclenchés par smartphone et aux exosquelettes guidant la rééducation après un AVC. Les patchs de traitement des plaies de qualité militaire fusionnant capteurs et réservoirs de médicaments à microneedles illustrent la convergence de la thérapie et du diagnostic. Cette croissance élargit le marché des dispositifs médicaux de haute technologie et incite aux coentreprises entre fabricants pharmaceutiques et fabricants de dispositifs.

Par facteur de forme : les patchs intelligents ouvrent la voie à des soins continus et invisibles

Les montres intelligentes ont conservé 33,62 % de la taille du marché des dispositifs médicaux de haute technologie en 2025 grâce à des écosystèmes bien établis et à des fonctions ECG autorisées par la FDA. Les grands écrans facilitent l'engagement des utilisateurs, renforçant l'observance.

Les patchs intelligents, en croissance à un CAGR de 22,74 %, intègrent des circuits flexibles, des batteries d'une semaine et des adhésifs biocompatibles permettant un port résistant à l'eau. Les projets pilotes hospitaliers enregistrent des taux d'observance supérieurs à 90 %, dépassant les dispositifs portés au poignet. Les bracelets de fitness et les bagues intelligentes servent des marchés de bien-être de niche, tandis que les vêtements informatiques à fibres suivent la respiration dans les zones thoraciques. Chaque nouveau facteur de forme approfondit la pénétration et élargit le marché des dispositifs médicaux de haute technologie.

Par connectivité : le BLE équilibre le budget énergétique et la sécurité

Le Bluetooth Low Energy représente 44,98 % de la taille du marché des dispositifs médicaux de haute technologie, fonctionnant pendant des mois sur des piles bouton tout en satisfaisant au chiffrement de qualité HIPAA.

Les modules Wi-Fi progressent à un CAGR de 23,42 % car les sessions de téléréhabilitation à forte intensité vidéo exigent un débit de 150 Mbps. Le basculement cellulaire 5G protège la surveillance vitale en transit dans les ambulances, et le NFC permet des flux de travail d'appairage par contact dans les salles d'opération. Les radios hybrides équipent les dispositifs pour basculer entre les liaisons de manière transparente, améliorant la fiabilité et renforçant le marché des dispositifs médicaux de haute technologie.

Par application : les soins de santé à domicile dominent les soins décentralisés

Les soins de santé à domicile représentent 58,12 % de la taille du marché des dispositifs médicaux de haute technologie car les payeurs remboursent les programmes d'hospitalisation à domicile qui réduisent les pénalités de réadmission.

La surveillance à distance des patients croît à un CAGR de 23,02 % dans le cadre de contrats basés sur la valeur récompensant l'intervention précoce. Les franchises sportives professionnelles adoptent des vestes à capteurs pour prévenir les blessures liées au surentraînement, tandis que les forces de défense testent des moniteurs de stress thermique pour protéger les troupes de l'armée américaine. Les fabricants de dispositifs se diversifient ainsi dans des niches grand public, cliniques et tactiques au sein du marché des dispositifs médicaux de haute technologie.

Analyse géographique

L'Amérique du Nord a capté 42,15 % du marché des dispositifs médicaux de haute technologie en 2025, portée par un large remboursement du CMS, une couverture 5G mature et des écosystèmes de capital-risque robustes. Le programme De Novo simplifié de la FDA et le programme des technologies plus sûres réduisent les délais d'autorisation de plusieurs mois, soutenant des pipelines de produits durables. Les systèmes de santé américains tels qu'Oak Street Health, propriété de CVS, intègrent des patchs intelligents dans les parcours de soins chroniques, soulignant la profondeur de l'écosystème. Le système de payeur unique du Canada achète des ensembles de surveillance à distance des patients pour gérer les cohortes d'insuffisance cardiaque, témoignant de la demande du secteur public.

L'Asie-Pacifique représente l'arène à la croissance la plus rapide avec un CAGR de 24,1 %, portée par les incitations Made in China 2025 qui financent les lignes de fabrication de capteurs domestiques. La société super-vieillissante du Japon finance des services d'ECG à domicile pour réduire les coûts hospitaliers, tandis que la Corée du Sud exploite ses réseaux gigabit nationaux pour la rééducation par robotique cloud. Le programme Ayushman Bharat de l'Inde élargit la couverture d'assurance, stimulant des conceptions de patchs abordables à moins de 50 USD. La Therapeutic Goods Administration australienne accélère les voies d'accès spécial pour les dispositifs d'IA, facilitant les lancements transfrontaliers qui élargissent le marché des dispositifs médicaux de haute technologie.

L'Europe croît régulièrement malgré les frictions de conformité liées au Règlement sur les dispositifs médicaux et à la prochaine loi sur l'IA. L'Allemagne finance les thérapeutiques numériques certifiées DiGA, plaçant les patchs connectés sur les listes de remboursement légales. L'initiative Capteur de la France subventionne les moniteurs cardiaques portables pour les cliniques de soins primaires, tandis que le bac à sable AI Airlock du Royaume-Uni accueille les moteurs de titration algorithmique. L'harmonisation paneuropéenne d'ici 2027 promet des voies d'audit unique, simplifiant à terme les chaînes d'approvisionnement qui alimentent le marché des dispositifs médicaux de haute technologie.

Paysage concurrentiel

Apple associe sa portée grand public à la validation médicale grâce à l'ECG et à l'oxymétrie de pouls basés sur la montre, qui ont obtenu l'autorisation FDA de classe II. Les essais de Vision Pro pour la planification orthopédique illustrent l'expansion verticale, assurant le rôle d'ancre de l'entreprise sur le marché des dispositifs médicaux de haute technologie.

Medtronic, Abbott et Dexcom s'appuient sur des décennies d'essais cliniques et de dossiers de remboursement pour sécuriser des places dans les formulaires. Le CGM Guardian IV de Medtronic intègre des alertes prédictives, tandis que Lingo d'Abbott explore des programmes de glucose et de cétones pour les segments bien-être. Des alliances stratégiques relient les API des dispositifs aux fournisseurs de DSE, améliorant la liquidité des données sur l'ensemble du marché des dispositifs médicaux de haute technologie.

Des entrants tels que Huawei, Xiaomi et Whoop poursuivent une différenciation de niche via des indicateurs de sommeil, des algorithmes de stress et des modèles d'abonnement. Des géants de la distribution dont Walmart pilotent des kiosques de diagnostic en rayon, détournant 64 milliards USD de revenus potentiels des prestataires traditionnels. Une concentration modérée persiste car la complexité réglementaire freine la commoditisation rapide, maintenant les fossés de propriété intellectuelle et de preuves cliniques intacts sur l'ensemble du marché des dispositifs médicaux de haute technologie.

Leaders du secteur des dispositifs médicaux de haute technologie

Apple Inc.

Google Inc

Honeywell International Inc.

CAE Healthcare

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : Apple a lancé watchOS 11 avec des suites de capteurs améliorées et un coaching algorithmique des tendances de santé.

- Février 2024 : Samphire Neuroscience a levé 2,25 millions USD pour lancer Nettle, un dispositif portable de neurostimulation de qualité médicale utilisant la tDCS.

- Octobre 2023 : Google a dévoilé la Pixel Watch 2 avec une autonomie de batterie prolongée et un moteur de fréquence cardiaque autorisé par la FDA offrant une précision de qualité clinique.

- Avril 2023 : Honeywell a présenté un système de signes vitaux sur patch cutané qui transmet des mesures continues aux cliniciens via des tableaux de bord mobiles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs médicaux de haute technologie comme tout équipement à activation électronique, riche en capteurs ou piloté par logiciel utilisé pour le dépistage, la surveillance, le diagnostic ou le traitement qui stocke ou transmet des données patients via des réseaux filaires ou sans fil. Cela englobe les dispositifs portables connectés, les patchs intelligents, les exosquelettes de rééducation et les casques chirurgicaux immersifs évalués par les analystes de Mordor.

Exclusion du périmètre : les outils purement mécaniques et les consommables à usage unique dépourvus d'électronique intégrée sont exclus de cette analyse.

Vue d'ensemble de la segmentation

- Par type de dispositif

- Dispositifs de diagnostic et de surveillance

- Moniteurs de signes vitaux

- Moniteurs de glycémie en continu

- Patchs multiparamètres

- Dispositifs thérapeutiques

- Dispositifs portables de gestion de la douleur

- Exosquelettes de rééducation

- Patchs d'administration de médicaments

- Dispositifs de diagnostic et de surveillance

- Par facteur de forme

- Montres intelligentes

- Bracelets de fitness

- Patchs intelligents

- Vêtements intelligents

- Bagues intelligentes

- Casques AR / VR

- Par connectivité

- Bluetooth Low Energy

- Cellulaire (4G/5G)

- NFC

- Wi-Fi

- Par application

- Sports et fitness

- Surveillance à distance des patients

- Soins de santé à domicile

- Gestion spécifique des maladies

- Santé militaire et des premiers intervenants

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des ingénieurs biomédicaux hospitaliers, des fondateurs de santé numérique, des fournisseurs de capteurs et des cliniciens en Amérique du Nord, en Europe et en Asie-Pacifique vérifient les hypothèses issues de la recherche documentaire, font remonter les volumes d'expédition et testent les obstacles à l'adoption qui apparaissent rarement dans les documents. Des enquêtes de suivi explorent les taux d'observance des patients et l'érosion probable du prix de vente moyen sur l'horizon de prévision.

Recherche documentaire

Nous commençons par des flux de données ouverts tels que les autorisations 510(k) de la FDA américaine, les statistiques sur les dispositifs de l'Organisation mondiale de la santé, les codes commerciaux d'Eurostat et les dépôts de brevets mondiaux, qui décrivent la diffusion technologique et les flux commerciaux. Les rapports annuels, les présentations aux investisseurs, les registres d'essais cliniques et les revues médicales reconnues affinent les répartitions des revenus et les contextes d'utilisation. Notre équipe s'appuie également sur des plateformes payantes, D&B Hoovers pour les données financières des entreprises, Dow Jones Factiva pour l'analyse du sentiment des actualités et Questel pour l'analyse des brevets, afin de recouper la solidité des pipelines et les revendications émergentes. Cette liste est illustrative ; de nombreuses autres sources étayent l'ensemble de preuves examiné par nos analystes.

Un second passage relie les informations issues des directives d'achat hospitalier, des avis de remboursement des assurances et des registres régionaux de dispositifs, nous aidant à confirmer les prix réels et les taux de renouvellement avant que les chiffres n'entrent dans le modèle.

Dimensionnement du marché et prévisions

Nous appliquons une approche hybride descendante et ascendante. Les dépenses mondiales de santé, les codes d'importation douanière et la base installée de dispositifs portables intelligents ancrent le bassin de demande, qui est ensuite alloué aux classes de dispositifs à l'aide de ratios de pénétration liés à la prévalence. Les agrégations fournisseurs et les vérifications par échantillonnage prix de vente moyen × expéditions servent d'écrans ascendants qui ajustent les totaux. Cinq variables clés, telles que la prévalence des maladies chroniques, l'adoption des smartphones, les approbations de santé numérique de la FDA, les tendances des coûts des batteries lithium-ion et les progrès du remboursement de la télésanté, alimentent une régression multivariée qui projette les valeurs 2025-2030 tandis que l'analyse de scénarios évalue les variations à la hausse et à la baisse.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des tests de variance par rapport aux budgets d'investissement hospitalier, aux comptages de brevets et aux données commerciales. Les réviseurs seniors examinent les anomalies, et les événements importants déclenchent des mises à jour intermédiaires. Les rapports sont actualisés annuellement, et un analyste de Mordor réexécute le modèle juste avant la publication afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur les dispositifs médicaux de haute technologie mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différents paniers de dispositifs, définitions de prix et rythmes d'actualisation. Selon Mordor Intelligence, nos chiffres reposent sur les prix de transaction de 2025 et excluent les ventes d'accessoires, alors que plusieurs éditeurs s'appuient sur des prix catalogue ou des années de base plus anciennes. Les principaux facteurs d'écart incluent la prise en compte ou non des dispositifs portables grand public, le traitement de l'érosion du prix de vente moyen dans les soins à domicile et la cadence des réinitialisations de devises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 257,47 milliards USD (2025) | ||

| 147,3 milliards USD (2024) | Consultance mondiale A | Omet les patchs thérapeutiques et limite la géographie à l'Amérique du Nord et à l'Europe |

| 91,22 milliards USD (2022) | Service de données B | Utilise une base prépandémique puis applique un CAGR uniforme sans filtres d'adoption spécifiques à chaque région |

La comparaison montre que les choix de périmètre rigoureux de Mordor, les extractions de données en temps opportun et la validation à double voie produisent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs médicaux de haute technologie ?

La taille du marché des dispositifs médicaux de haute technologie devrait atteindre 314,5 milliards USD en 2026 et croître à un CAGR de 22,15 % pour atteindre 855,26 milliards USD d'ici 2031.

Quelle région est en tête du marché des dispositifs médicaux de haute technologie ?

L'Amérique du Nord détient 42,15 % de la part du marché des dispositifs médicaux de haute technologie grâce à un remboursement favorable et à une infrastructure numérique avancée.

Qui sont les acteurs clés du marché des dispositifs médicaux de haute technologie ?

Apple Inc., Google Inc, Honeywell International Inc., CAE Healthcare et Huawei Technologies Co., Ltd. sont les principales entreprises opérant sur le marché des dispositifs médicaux de haute technologie.

Quel segment de dispositifs connaît la croissance la plus rapide ?

Les dispositifs thérapeutiques affichent un CAGR de 23,32 % à mesure que les patchs intelligents et les systèmes d'administration de médicaments en boucle fermée gagnent du terrain.

Quelle option de connectivité domine les dispositifs médicaux portables ?

Le Bluetooth Low Energy représente 44,98 % de la taille du marché des dispositifs médicaux de haute technologie grâce à sa faible consommation d'énergie et à sa sécurité renforcée.

Dernière mise à jour de la page le: