Taille et Part du Marché des Dispositifs Chirurgicaux à Usage Unique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

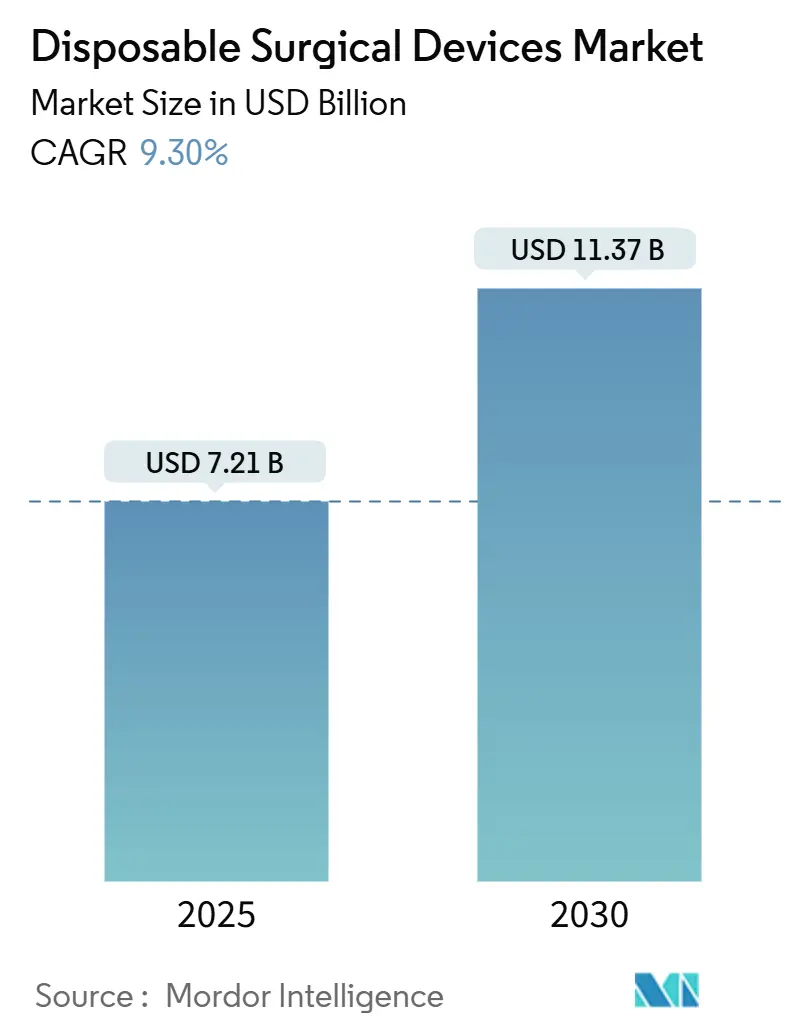

| Taille du Marché (2025) | 7.21 Milliards de dollars |

| Taille du Marché (2030) | 11.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Chirurgicaux à Usage Unique par Mordor Intelligence

La taille du marché des dispositifs chirurgicaux à usage unique s'établit à 7,21 milliards USD en 2025 et, avec un TCAC prévisionnel de 9,30%, devrait atteindre 11,37 milliards USD d'ici 2030. La demande croissante d'interventions sans infection, la rotation plus rapide des salles d'opération et la réduction des coûts de stérilisation positionnent les instruments à usage unique comme choix par défaut dans la chirurgie moderne. Les hôpitaux des économies matures traitent de plus en plus les dispositifs à usage unique comme des outils de conformité dans les contextes de remboursement basé sur la valeur, tandis que les centres chirurgicaux ambulatoires (CCA) les adoptent pour des modèles de soins allégés et à haut débit. Parallèlement, les avancées dans le moulage de polymères de haute précision et le suivi par RFID intègrent la traçabilité numérique, facilitant la gestion des stocks et le suivi des rappels. La dynamique réglementaire — notamment l'article 17 du règlement européen sur les dispositifs médicaux — prive le reconditionnement de son attrait économique, maintenant le marché des dispositifs chirurgicaux à usage unique sur une trajectoire de croissance durable.

Principaux Enseignements du Rapport

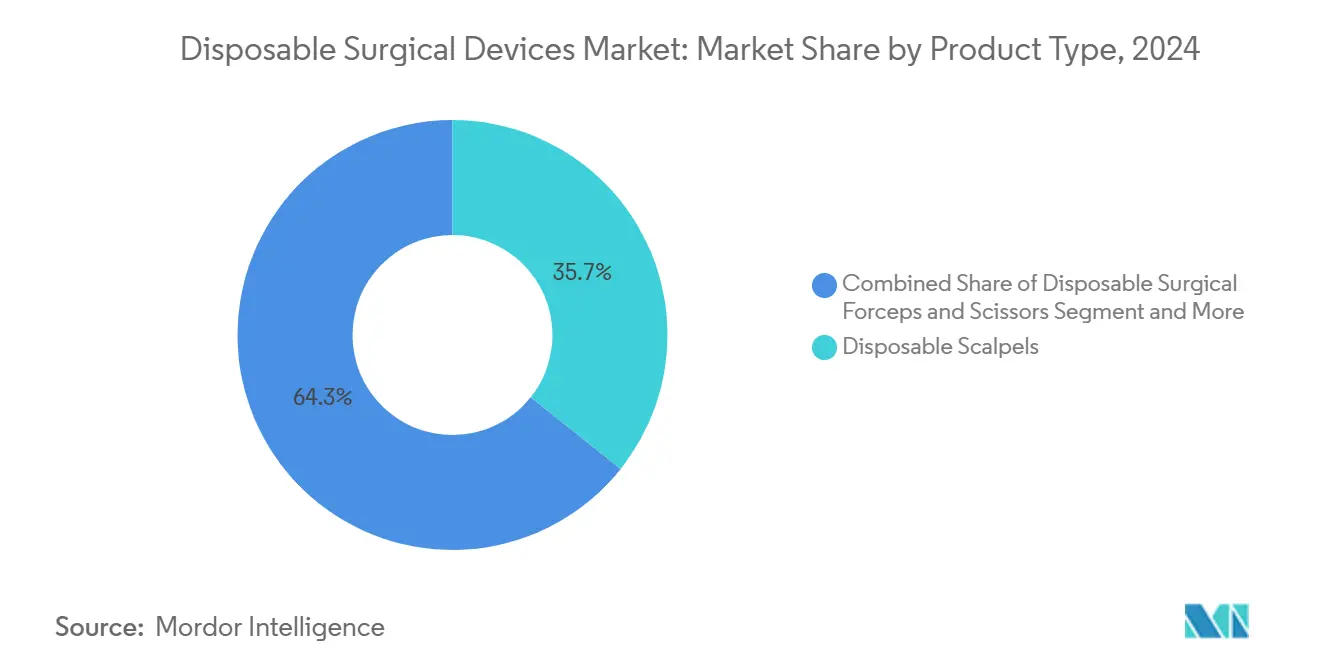

- Par type de produit, les scalpels à usage unique ont représenté 35,7% de la part de revenus en 2024, tandis que les agrafeurs à usage unique devraient se développer à un TCAC de 8,9% jusqu'en 2030.

- Par application, la chirurgie générale a représenté 42,3% de la part du marché des dispositifs chirurgicaux à usage unique en 2024 ; la chirurgie bariatrique progresse à un TCAC de 10,2% jusqu'en 2030.

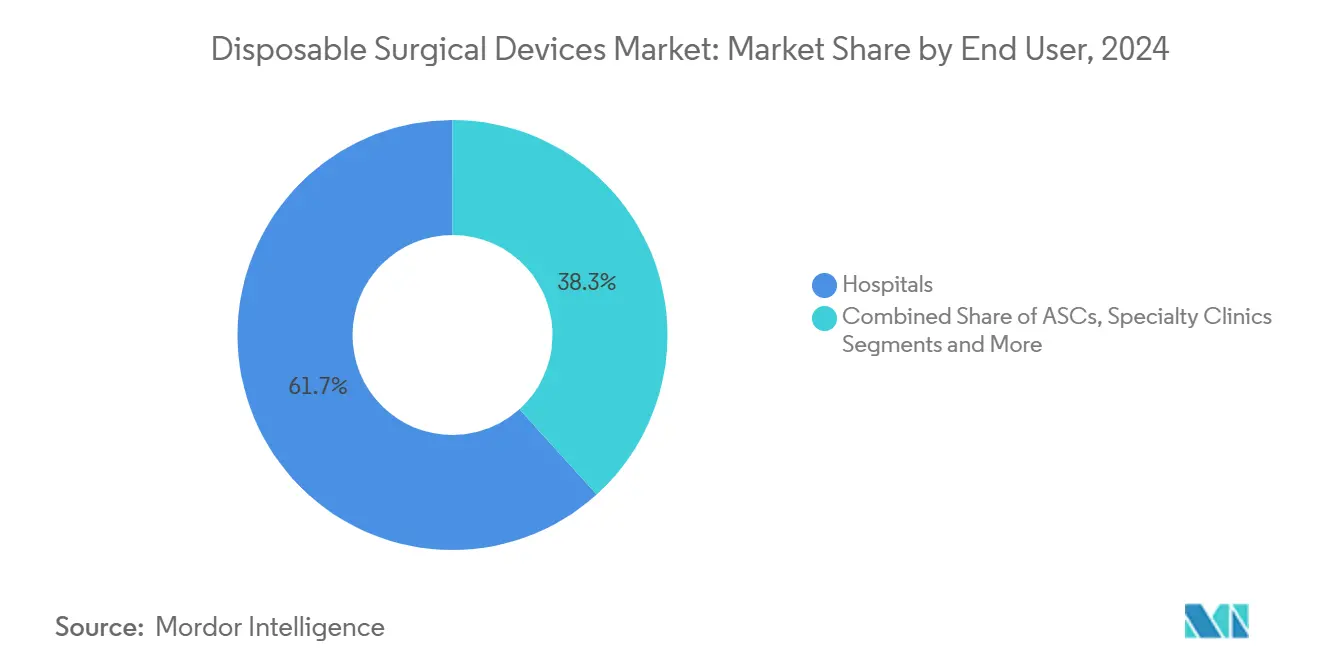

- Par utilisateur final, les hôpitaux ont conservé une part de 61,7% du marché des dispositifs chirurgicaux à usage unique en 2024 ; les CCA affichent la croissance la plus rapide avec un TCAC de 9,1% jusqu'en 2030.

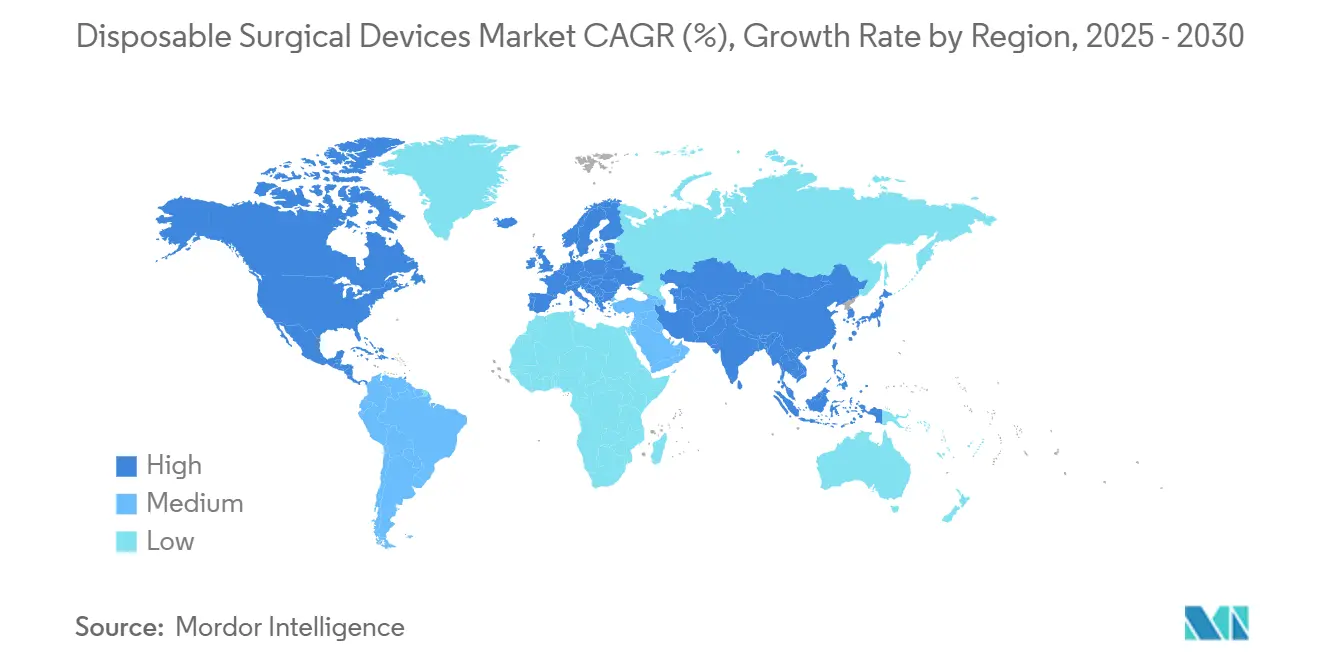

- Par géographie, l'Amérique du Nord a dominé avec une part de marché de 45,8% en 2024, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 9,40% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Dispositifs Chirurgicaux à Usage Unique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation du Volume Mondial des Procédures Chirurgicales | +2.10% | Mondial | Long terme (≥ 4 ans) |

| Accent Croissant sur le Contrôle des Infections Stimulant l'Adoption des Dispositifs à Usage Unique | +1.80% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Innovations Technologiques dans les Dispositifs à Usage Unique de Haute Précision | +1.20% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des Chirurgies Minimalement Invasives et Ambulatoires | +0.90% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Solutions d'Inventaire et de Traçabilité par RFID en Plein Essor | +0.70% | Amérique du Nord et UE en cœur, extension vers l'APAC | Moyen terme (2-4 ans) |

| Émergence d'Instruments à Usage Unique à Empreinte Carbone Neutre | +0.60% | UE et Amérique du Nord, extension vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Volume Mondial des Procédures Chirurgicales

La croissance rapide des procédures dans les populations vieillissantes de l'OCDE converge avec l'élargissement de la couverture d'assurance dans les économies émergentes pour créer un plancher croissant pour la demande en instruments. Les systèmes de santé adoptant les soins basés sur la valeur récompensent des temps opératoires plus courts, un domaine où les dispositifs à usage unique éliminent la file d'attente de reconditionnement et réduisent le risque d'erreur de comptage des instruments. Le marché indien des dispositifs médicaux devrait passer de 11 milliards USD en 2024 à 50 milliards USD d'ici 2025, confirmant l'attrait à long terme pour les fournitures à usage unique.[1]Ambassade indienne à Moscou, "Secteur indien des dispositifs médicaux – Un aperçu," indianembassy-moscow.gov.inConjuguées aux poussées démographiques, ces forces garantissent que le marché des dispositifs chirurgicaux à usage unique maintient une croissance en volume à deux chiffres bien au-delà de la prochaine décennie.

Accent Croissant sur le Contrôle des Infections Stimulant l'Adoption des Dispositifs à Usage Unique

Les infections associées aux soins de santé coûtent aux systèmes développés entre 28 et 45 milliards USD par an, transformant le contrôle de la contamination d'une exigence clinique en un impératif budgétaire. Le CDC souligne qu'un dispositif à usage unique « doit être utilisé une seule fois et éliminé avec les déchets courants ».[2]Centres pour le Contrôle et la Prévention des Maladies, "Meilleures pratiques pour les dispositifs à usage unique (jetables)," cdc.govLes protocoles post-pandémiques alourdissent les sanctions en cas de manquement, orientant les achats vers des dispositifs à usage unique qui garantissent la stérilité. Le règlement européen sur les dispositifs médicaux restreint davantage les voies de reconditionnement, ancrant la demande d'instruments à usage unique d'origine sur les marchés réglementés.

Innovations Technologiques dans les Dispositifs à Usage Unique de Haute Précision

Les mélanges de polymères avancés et le micro-moulage offrent désormais une netteté de lame, un équilibre ergonomique et un retour tactile comparables aux dispositifs réutilisables haut de gamme. Les puces RFID intégrées atteignent une précision de suivi d'utilisation de 100% et réduisent le temps de comptage jusqu'à 87% dans les salles d'opération pilotes. Le vidéolaryngoscope de Verathon, fabriqué avec 80% de résine biosourcée, réduit son empreinte carbone de 74%, prouvant que durabilité et performance peuvent coexister dans les dispositifs de soins intensifs.

Essor des Chirurgies Minimalement Invasives et Ambulatoires

Les CCA réalisent désormais 72% des chirurgies aux États-Unis, offrant des économies de coûts de 45 à 60% et une planification 20% plus rapide que les hôpitaux. Leur modèle économique repose sur des délais de rotation quasi nuls, un exploit possible uniquement avec des dispositifs à usage unique prêts à l'emploi. Les données Medicare 2025 montrent que les CCA ont traité 3,4 millions de bénéficiaires, en hausse de 2,5% d'une année sur l'autre, validant la dynamique ambulatoire. À mesure que les techniques robotiques et laparoscopiques se généralisent, elles nécessitent des agrafeurs et des trocarts à usage unique conçus pour un déploiement précis dans des espaces anatomiques restreints, renforçant la courbe de croissance du marché des dispositifs chirurgicaux à usage unique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Législation sur les Déchets Médicaux et Contrôle de la Durabilité | -1.40% | UE et Amérique du Nord, extension mondiale | Moyen terme (2-4 ans) |

| Pressions sur les Coûts dans les Environnements de Soins à Ressources Limitées | -0.80% | Marchés émergents d'APAC, MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Avancées dans la Stérilisation Interne Prolongeant la Durée de Vie des Dispositifs Réutilisables | -0.60% | Mondial, avec un impact plus élevé sur les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Volatilité de la Chaîne d'Approvisionnement pour les Polymères Médicaux Spéciaux | -0.50% | Mondial, aiguë dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Législation sur les Déchets Médicaux et Contrôle de la Durabilité

Les hôpitaux génèrent 5,9 millions de tonnes de déchets chaque année, dont une grande partie est constituée de plastiques à usage unique.[3]Journal of Cleaner Production, "Soins de santé durables et impacts environnementaux sur le cycle de vie des fournitures jetables," sciencedirect.com Les directives européennes d'approvisionnement exigent de plus en plus des évaluations du cycle de vie, contraignant les acheteurs à justifier chaque achat de dispositif à usage unique. Les programmes de reconditionnement validés par la FDA réduisent les coûts jusqu'à 60%, incitant les fabricants d'origine à innover ou à perdre des parts de marché. Les stratégies de réponse comprennent des plateformes hybrides « Resposable » qui réduisent les déchets de 70% et les émissions de carbone de 80 tonnes par établissement et par an.

Pressions sur les Coûts dans les Environnements de Soins à Ressources Limitées

Sur les marchés sensibles aux prix d'APAC, de MEA et d'Amérique du Sud, les kits à usage unique sont en concurrence avec des dispositifs réutilisables achetés en vrac et amortis sur plusieurs années. Les chocs de la chaîne d'approvisionnement, des pénuries de polymères aux retards d'expédition, font encore augmenter les coûts à destination. Certains établissements adoptent une stérilisation interne renforcée, prolongeant les cycles de vie des dispositifs réutilisables et retardant la conversion aux dispositifs à usage unique. Néanmoins, le renforcement des normes de contrôle des infections dans les centres tertiaires urbains devrait progressivement surmonter l'obstacle du coût, élargissant la base adressable pour le secteur des dispositifs chirurgicaux à usage unique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Scalpels Dominent Tandis que les Agrafeurs Accélèrent

Les scalpels à usage unique ont représenté 35,7% de la part du marché des dispositifs chirurgicaux à usage unique en 2024, soulignant leur rôle indispensable dans pratiquement toutes les procédures. Les volumes du segment évoluent en parallèle avec le nombre global de cas, assurant une demande de base prévisible. Les agrafeurs, en revanche, ne représentent qu'un pourcentage intermédiaire des revenus actuels, mais devraient enregistrer le TCAC le plus élevé de 8,9%, portés par les opérations minimalement invasives bariatriques, colorectales et thoraciques nécessitant une fermeture de précision en profondeur. La taille du marché des dispositifs chirurgicaux à usage unique pour les agrafeurs devrait atteindre 3,9 milliards USD en 2030, soit plus du double de sa contribution de 2025. La reconnaissance des cartouches par RFID, les poignées de recharge ergonomiques et les lignes d'agrafes bioabsorbables offrent des avantages concurrentiels aux fournisseurs axés sur la fermeture de nouvelle génération.

Les améliorations dans la métallurgie des ciseaux substituent les inserts en tungstène durci par des bords composites en carbure de silicium, conférant une netteté pour un seul cas sans meuleuses. Les fabricants de pinces intègrent des butées de doigts moulées pour réduire les blessures par pincement et la fatigue lors des journées à fort volume. Les innovations en matière de trocarts mettent l'accent sur les embouts sans lame et l'évacuation intégrée de la fumée, répondant aux normes de visibilité laparoscopique sans accessoires de filtres réutilisables. Chaque micro-amélioration incite les chirurgiens à adopter des dispositifs à usage unique perçus comme haut de gamme mais prévisibles, renforçant la franchise dominante des scalpels tout en accélérant l'adoption des agrafeurs.

Par Application : La Domination de la Chirurgie Générale Face à l'Essor de la Chirurgie Bariatrique

La chirurgie générale a capté 42,3% des revenus de 2024, ancrant effectivement la taille du marché des dispositifs chirurgicaux à usage unique à 3,0 milliards USD cette année-là. Les listes d'instruments universels — scalpels, pinces, pilons et porte-aiguilles — transforment toute hausse des appendicectomies, cholécystectomies ou réparations de hernies en une demande proportionnelle de dispositifs. Néanmoins, les procédures bariatriques, croissant à un TCAC de 10,2%, verront leur part passer de 0,6 milliard USD en 2025 à près de 1,0 milliard USD d'ici 2030. La popularité de la gastrectomie en manchon et la pénétration des systèmes robotiques (16,7% des dérivations gastriques de Roux-en-Y par 2024) font des cartouches d'agrafage gastrique la référence phare.

Les segments cardiovasculaires et orthopédiques affichent des gains à un chiffre moyen, les dispositifs à usage unique de clampage croisé et les lames de scie à os passant à l'usage unique pour limiter les craintes liées aux maladies à prions. La gynécologie maintient une part unitaire stable à deux chiffres moyens : les ciseaux hystéroscopiques à usage unique et les dispositifs à énergie répondent à l'aversion au risque infectieux dans les cliniques de fertilité. Il est important de noter que le chevauchement des applications signifie qu'une procédure peut consommer un plateau multi-instruments, multipliant le rendement des revenus pour les fournisseurs capables d'offrir des portefeuilles complets de dispositifs à usage unique.

Par Utilisateur Final : La Domination des Hôpitaux Mise au Défi par la Croissance des CCA

Les hôpitaux ont détenu 61,7% de la part du marché des dispositifs chirurgicaux à usage unique en 2024, soit 4,4 milliards USD de revenus. Les chaînes d'approvisionnement intégrées et les consortiums d'achat favorisent les contrats en volume, tandis que les systèmes de suivi d'entreprise intègrent des étiquettes RFID dans les étiquettes d'instruments pour une réconciliation post-opératoire en boucle fermée. Pourtant, les CCA, en expansion à un TCAC de 9,1%, devraient faire passer leur part de 1,7 milliard USD en 2025 à 2,8 milliards USD d'ici 2030. Les payeurs redirigent les cas électifs d'orthopédie et de gastro-entérologie vers des environnements ambulatoires, où des objectifs de rotation de salle de 20 minutes exigent des kits stériles prêts à l'emploi. Les cliniques spécialisées — notamment en dermatologie et en ophtalmologie — adoptent des ensembles compacts de dispositifs à usage unique conformes aux politiques de chirurgie en cabinet, élargissant progressivement la demande.

Le personnel allégé des CCA amplifie la valeur des packs de procédures tout-en-un : une infirmière peut retourner les salles sans le soutien de la stérilisation centrale. Les fabricants qui captent ce segment conçoivent des emballages à code couleur et des instructions liées à des codes QR pour une vérification rapide, reproduisant les repères d'emballage grand public pour simplifier les flux de travail cliniques. La franchise hospitalière reste stable, mais l'expansion des CCA injecte une dynamique de forte croissance, soutenant la trajectoire plus large du marché des dispositifs chirurgicaux à usage unique.

Analyse Géographique

L'Amérique du Nord a représenté 45,8% des revenus mondiaux en 2024, soit une taille du marché des dispositifs chirurgicaux à usage unique de 3,3 milliards USD. Les modèles de remboursement du CMS récompensent la réduction des réadmissions liées aux infections, et les audits de la Commission mixte américaine font référence aux options à usage unique comme leviers d'atténuation, stimulant l'adoption dans les centres de soins intensifs. Le Canada adopte la même position, les autorités provinciales finançant les expansions des CCA pour alléger les listes d'attente électives et favorisant les kits à usage unique pour minimiser la logistique de stérilisation interprovinciale. Les initiatives de résilience de la chaîne d'approvisionnement favorisent le rapprochement du moulage de polymères, accordant aux acteurs régionaux des avantages en termes de coûts et de délais.

L'Europe a contribué à une part stable d'environ 20%, soutenue par une surveillance stricte du règlement sur les dispositifs médicaux et des stratégies climatiques qui stimulent paradoxalement les dispositifs à usage unique « verts » haut de gamme. Les hôpitaux déploient des tableaux de bord d'évaluation du cycle de vie pour justifier les achats, incitant les fournisseurs à documenter les économies de CO₂ via des plastiques biosourcés. Des programmes tels que la « Feuille de route des fournisseurs zéro émission nette » du Service national de santé du Royaume-Uni stipulent la divulgation carbone d'ici 2027, de sorte que les fabricants européens mettent l'accent sur des pipelines de production neutres pour sécuriser les appels d'offres.

L'Asie-Pacifique, le territoire à la croissance la plus rapide avec un TCAC de 9,40%, est en passe de doubler la taille de son marché des dispositifs chirurgicaux à usage unique, passant de 1,3 milliard USD en 2025 à 2,6 milliards USD d'ici 2030. Les hôpitaux de niveau trois en Chine standardisent les kits laparoscopiques à usage unique pour obtenir l'accréditation JCI et attirer le tourisme médical. La pénétration croissante de l'assurance en Inde et les incitations « Make in India » encouragent la production nationale, contrant la dépendance aux importations tout en amplifiant les volumes de dispositifs chirurgicaux. Les États de l'ASEAN déploient des régimes de santé universels, et les chaînes d'hôpitaux privés spécifient des dispositifs à usage unique pour se conformer aux normes internationales de contrôle des infections recherchées par les patients expatriés.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent ensemble une part inférieure à 10%, mais affichent des TCAC à un chiffre moyen. Les membres du Conseil de coopération du Golfe canalisent les revenus pétroliers dans des projets hospitaliers phares approvisionnés presque entièrement en kits à usage unique. Au Brésil, les réformes de l'Anvisa raccourcissent les délais d'approbation des dispositifs, élargissant l'accès au marché, mais les contraintes de coûts maintiennent la pertinence des dispositifs réutilisables dans les établissements publics. Dans l'ensemble, la diversification géographique dilue le risque de concentration et protège les fournisseurs contre les chocs réglementaires spécifiques à une région.

Paysage Concurrentiel

Le marché des dispositifs chirurgicaux à usage unique présente un indice de Herfindahl-Hirschman modéré ; les cinq premiers fournisseurs contrôlent une part estimée à 52%, laissant une marge de manœuvre suffisante aux innovateurs de taille intermédiaire. Les acteurs établis défendent leur part via un compoundage de polymères et un estampage de cartouches intégrés verticalement, verrouillant les efficiences de coûts. L'acquisition de Fortimedix par Medtronic fin 2024 a étendu son portefeuille de ports d'accès, illustrant les acquisitions complémentaires comblant les espaces blancs périopératoires. Le budget medtech de 3,92 milliards USD de Smith & Nephew réserve 70 millions USD aux lignes de dispositifs robotiques à usage unique, signalant un engagement de poids lourd envers l'automatisation de nouvelle génération.

Les pipelines technologiques mettent l'accent sur les poignées étiquetées par RFID, les scanners optiques d'identifiant unique de dispositif (IUD) et les embouts équipés de capteurs mesurant l'impédance tissulaire en temps réel pour les dispositifs à énergie. Le brevet de Google sur un « affichage de contrôle interactif en champ stérile » préfigure des panneaux à écran tactile sans contact permettant aux chirurgiens de manipuler l'imagerie sans rompre la stérilité, positionnant les dispositifs à usage unique comme porteurs de données dans des écosystèmes de salle d'opération interconnectés. La durabilité devient un facteur de différenciation : le vidéolaryngoscope à 80% de résine biosourcée de Verathon et la gamme Resposable d'Elemental Healthcare sont en tête des récits marketing centrés sur les indicateurs carbone, résonnant avec les appels d'offres européens.

Les vulnérabilités de la chaîne d'approvisionnement restent le talon d'Achille. Les pénuries de granulés de polymères spéciaux ont fait augmenter les coûts des intrants jusqu'à 20% en 2024. Les fabricants répondent par des matières premières à double source, des stocks gérés par les fournisseurs et un compoundage sur site pour amortir les perturbations. La consolidation qui en résulte devrait progressivement faire monter les prix de vente moyens, amortissant l'érosion des marges tout en renforçant les capacités de support après-vente.

Leaders du Secteur des Dispositifs Chirurgicaux à Usage Unique

Johnson & Johnson

Medtronic plc

Stryker Corporation

Becton, Dickinson and Company

B. Braun Melsungen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Verathon a lancé le Spectrum QC eco, le premier vidéolaryngoscope à usage unique biosourcé, réduisant les émissions de carbone de 74%.

- Novembre 2024 : Medtronic a acquis Fortimedix, renforçant sa gamme d'outils minimalement invasifs.

- Septembre 2024 : Spartan Medical a élargi son portefeuille d'instruments stériles à usage unique.

- Juin 2024 : Olympus America a lancé CELERIS, le premier débrider sinusal à usage unique au monde, permettant des procédures en salle de traitement.

Portée du Rapport Mondial sur le Marché des Dispositifs Chirurgicaux à Usage Unique

| Scalpels à Usage Unique |

| Pinces Chirurgicales à Usage Unique |

| Ciseaux Chirurgicaux à Usage Unique |

| Agrafeurs Chirurgicaux à Usage Unique |

| Trocarts et Canules à Usage Unique |

| Autres |

| Chirurgie Générale |

| Chirurgie Gynécologique |

| Chirurgie Cardiovasculaire |

| Chirurgie Orthopédique |

| Autres Chirurgies |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Spécialisées |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Scalpels à Usage Unique | |

| Pinces Chirurgicales à Usage Unique | ||

| Ciseaux Chirurgicaux à Usage Unique | ||

| Agrafeurs Chirurgicaux à Usage Unique | ||

| Trocarts et Canules à Usage Unique | ||

| Autres | ||

| Par Application | Chirurgie Générale | |

| Chirurgie Gynécologique | ||

| Chirurgie Cardiovasculaire | ||

| Chirurgie Orthopédique | ||

| Autres Chirurgies | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Spécialisées | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs chirurgicaux à usage unique ?

La taille du marché des dispositifs chirurgicaux à usage unique est de 7,2 milliards USD en 2025 et est en bonne voie pour atteindre 11,3 milliards USD d'ici 2030.

Quelle région est en tête de l'adoption des instruments chirurgicaux à usage unique ?

L'Amérique du Nord détient 45,8% de la part de marché, portée par des normes strictes de contrôle des infections et des volumes élevés de procédures.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les agrafeurs à usage unique progressent à un TCAC de 8,9% jusqu'en 2030, à mesure que les chirurgies minimalement invasives se généralisent.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance future ?

Les CCA s'appuient sur des kits prêts à l'emploi pour atteindre des objectifs de rotation rapide, propulsant un TCAC de 9,1% de la demande en dispositifs à usage unique dans ce canal.

Comment les préoccupations en matière de durabilité sont-elles prises en compte ?

Les fournisseurs introduisent des plastiques biosourcés, des conceptions hybrides Resposable et une transparence du cycle de vie pour répondre aux règles d'approvisionnement environnemental de plus en plus strictes.

Quel est l'impact de la technologie RFID sur le marché ?

Les instruments équipés de RFID offrent une visibilité d'utilisation à 100% et réduisent le temps de comptage jusqu'à 87%, améliorant l'efficacité hospitalière et renforçant la proposition de valeur des dispositifs à usage unique.

Dernière mise à jour de la page le: