Taille et part de marché des systèmes de direction marine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.69 Milliards de dollars |

| Taille du Marché (2031) | 4.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de direction marine par Mordor Intelligence

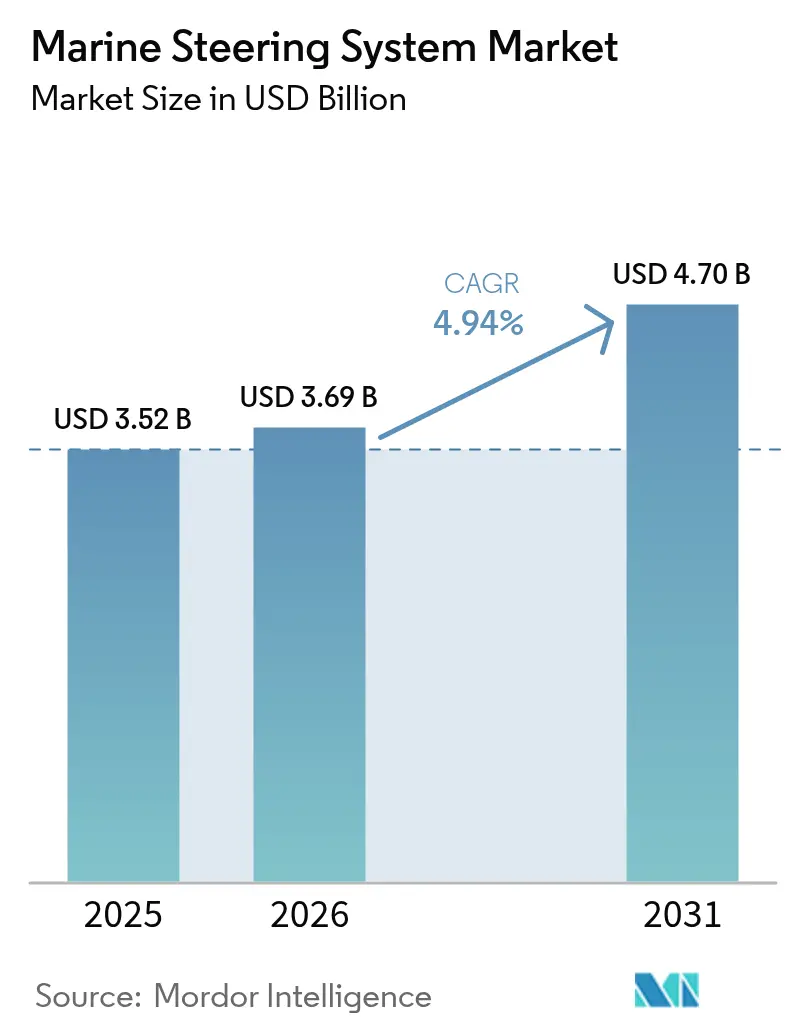

La taille du marché des systèmes de direction marine devrait croître de 3,52 milliards USD en 2025 à 3,69 milliards USD en 2026 et devrait atteindre 4,7 milliards USD d'ici 2031 à un CAGR de 4,94 % sur la période 2026-2031. L'intégration numérique, les architectures de commande prêtes pour l'autonomie et le renforcement de la surveillance réglementaire sont les forces structurelles qui soutiennent cette trajectoire. Les navires allant des vedettes de plaisance aux frégates navales intègrent désormais des équipements de direction définis par logiciel et cybersécurisés, qui s'interfacent de manière transparente avec la propulsion électrique et les suites de positionnement dynamique. Le renouvellement accéléré des flottes en Asie, la demande soutenue de retrofit en Amérique du Nord et les règles de décarbonation de l'Europe garantissent collectivement une demande géographique large pour les solutions de construction neuve ainsi que pour les solutions aftermarket. L'intensité concurrentielle s'accroît à mesure que les spécialistes hydrauliques traditionnels rivalisent avec des entrants maîtrisant l'électronique pour proposer des ensembles intégrés de barre, d'actionneur et de capteur conformes au cadre évolutif de tests des équipements de direction de l'Organisation Maritime Internationale[1]« Amendements aux instruments de l'OMI : dates d'entrée en vigueur à venir », Organisation Maritime Internationale, imo.org.

Principaux enseignements du rapport

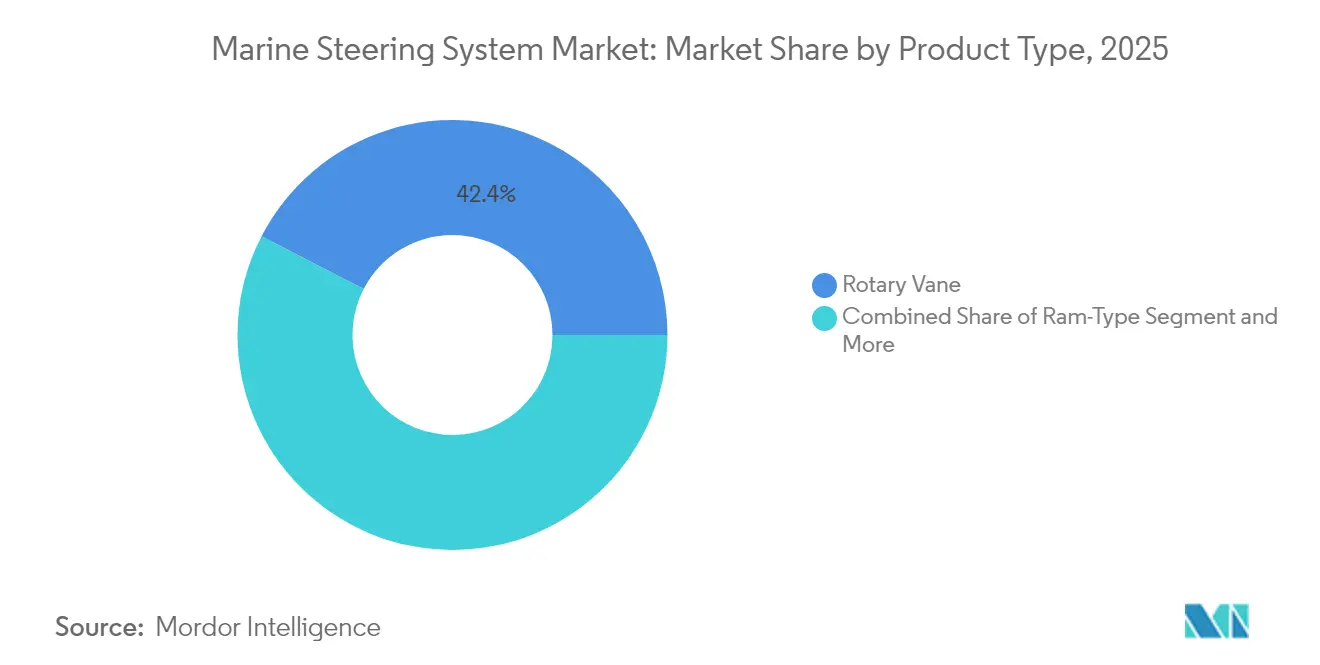

- Par type de produit, les systèmes à palette rotative ont dominé avec 42,41 % de la part de marché des systèmes de direction marine en 2025 ; les systèmes électromécaniques intégrés devraient afficher le CAGR le plus rapide à 8,86 % jusqu'en 2031.

- Par technologie d'actionnement, les plateformes hydrauliques représentaient 51,86 % de la taille du marché des systèmes de direction marine en 2025, tandis que la direction assistée entièrement électrique progresse à un CAGR de 15,9 %.

- Par mode de commande, la direction manuelle représentait 61,12 % des volumes de 2025 ; le positionnement dynamique et l'intégration autonome sont les segments à la croissance la plus rapide avec un CAGR de 14,12 % jusqu'en 2031.

- Par type de navire, les embarcations de passagers ont capturé 37,35 % de la part de revenus en 2025, tandis que les navires de soutien aux énergies offshore devraient se développer à un CAGR de 9,28 %.

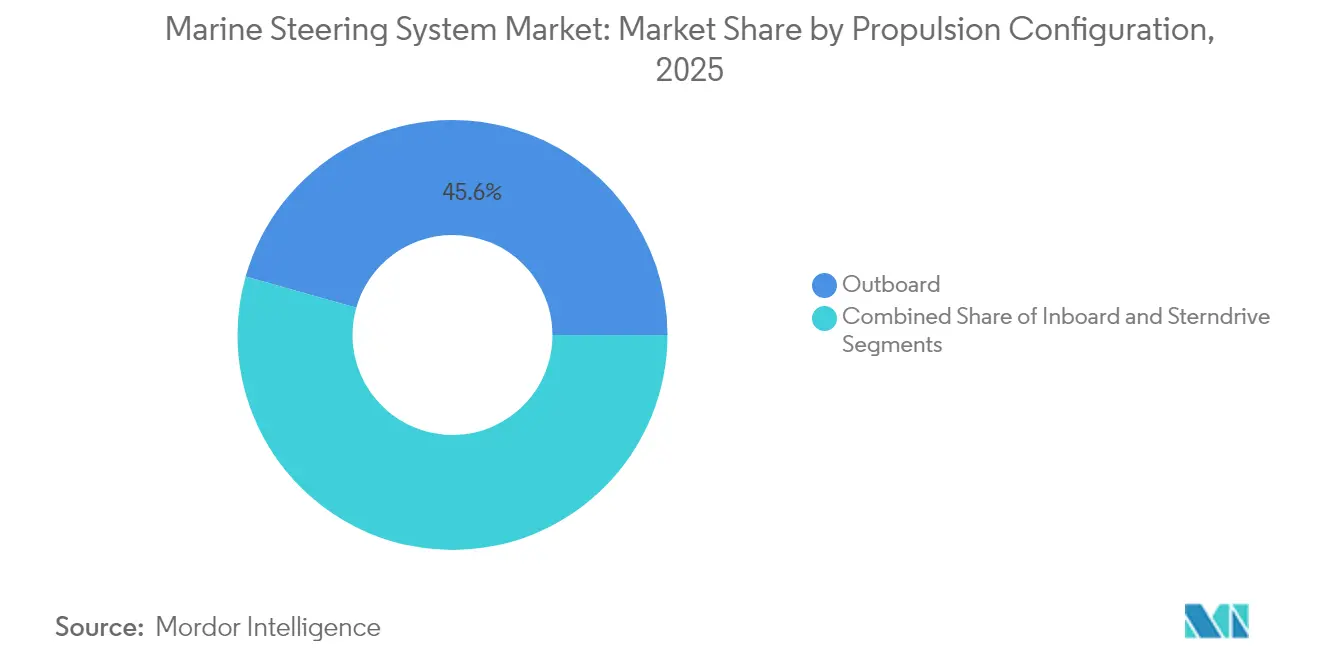

- Par configuration de propulsion, les unités hors-bord commandaient une part de 45,61 % en 2025 et devraient croître de 7,52 % annuellement jusqu'en 2031.

- Par canal de distribution, le montage OEM représentait 56,05 % des ventes en 2025 ; les retrofits aftermarket affichent une perspective de CAGR de 7,88 %.

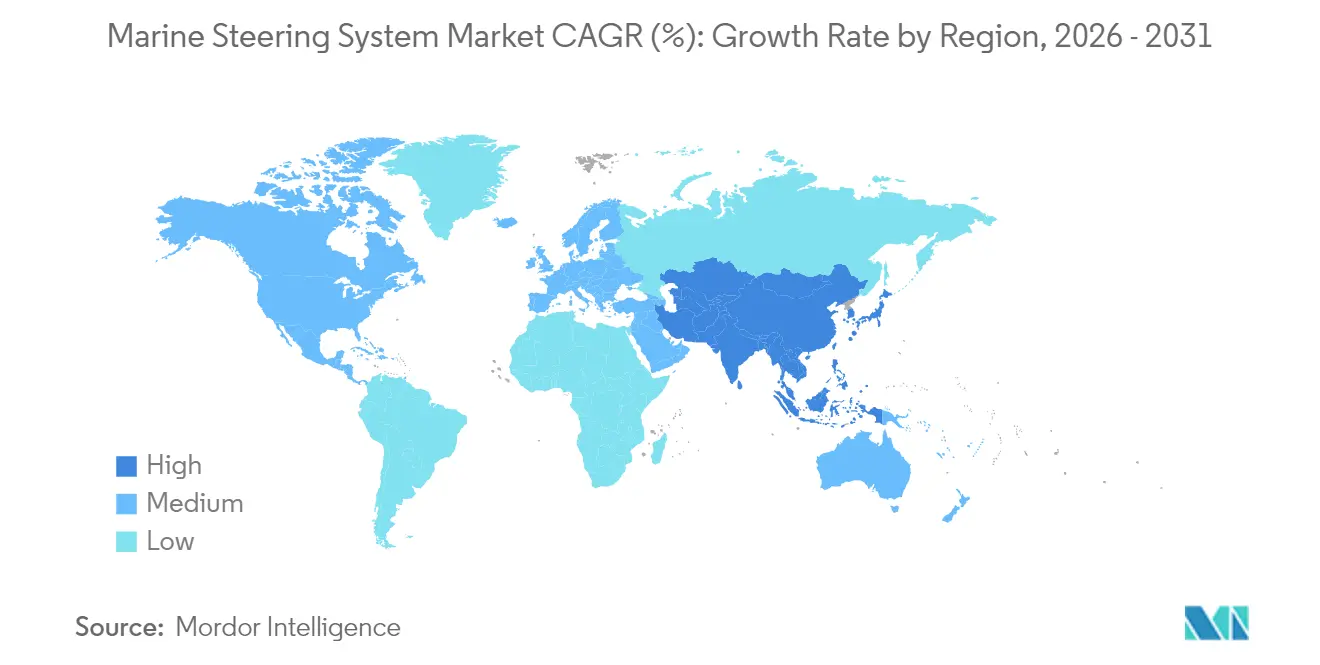

- Par géographie, l'Amérique du Nord détenait 45,98 % du marché en 2025, tandis que l'Asie-Pacifique mène la croissance avec un CAGR de 8,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de direction marine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Programmes de modernisation navale en Asie et en Europe | +1.2% | Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Croissance de la flotte mondiale de bateaux de plaisance | +0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Vague de retrofits due aux mandats de tests des équipements de direction de l'OMI | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Orientation vers la direction assistée électrique pour les hors-bords | +0.6% | Mondial, avec accent sur l'Amérique du Nord | Court terme (≤ 2 ans) |

| Essor des actionneurs de gouvernail « fly-by-wire » prêts pour l'autonomie | +0.5% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Demande de fluides électro-hydrauliques compatibles avec les carburants à faible teneur en soufre | +0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes de modernisation navale en Asie et en Europe

La hausse des budgets de défense stimule l'acquisition régulière de frégates multi-rôles, de porte-aéronefs amphibies et de sous-marins en Chine, en Corée du Sud, au Japon, en Allemagne et aux Pays-Bas. Chaque coque spécifie des systèmes de direction cybersécurisés et à redondance élevée, capables de s'interfacer avec les suites intégrées de passerelle et de gestion du combat. La marine de l'Armée populaire de libération de Chine exploitait 234 grands navires de combat de surface en 2024, dépassant les 219 unités de la marine américaine, une expansion de flotte qui maintient les chantiers navals domestiques à pleine capacité et fait appel à des sous-traitants en équipements de direction dans l'ensemble des chaînes d'approvisionnement régionales[2]« Décryptage de l'expansion navale de la Chine », Centre d'études stratégiques et internationales, csis.org. Les programmes OTAN parallèles en Europe renforcent la demande d'actionneurs électriques ou électro-hydrauliques qui minimisent les signatures acoustiques, permettent des maintiens en positionnement dynamique et soutiennent les engins sans équipage.

Croissance de la flotte mondiale de bateaux de plaisance

Les ventes de bateaux à moteur et d'embarcations nautiques personnelles ont enregistré 230 000 à 240 000 unités aux États-Unis en 2024, les acheteurs recherchant des commandes d'accostage par joystick, des commandes de barre sans fil et des pilotes automatiques intégrés qui simplifient la navigation pour les propriétaires novices[3]« L'innovation stimule la demande de ventes de bateaux aux États-Unis », Association nationale des fabricants de produits nautiques, nmma.org. Les équipementiers associent la direction intelligente aux mises à niveau de propulsion, créant un entonnoir aftermarket convaincant pour les coques plus anciennes. L'empreinte économique domestique du segment soutient les revenus des pièces, des services et de l'électronique qui amortissent les fluctuations cycliques des nouvelles immatriculations de bateaux.

Demande de retrofit portée par les mandats de l'OMI

Les amendements SOLAS et les directives de cybersécurité de l'OMI entrés en vigueur en juillet 2024 obligent les opérateurs commerciaux à vérifier les temps de réponse du gouvernail, l'alimentation de secours d'urgence et le durcissement du réseau tous les cinq ans. Les navires construits avant 2010 échouent fréquemment à ces audits, entraînant des contrats de retrofit pour des groupes de pompes numériques, des servo-valves et des têtes de commande capables d'enregistrer des données de diagnostic et de recevoir des mises à jour de micrologiciel à distance.

Orientation des équipementiers vers la direction assistée électrique pour les hors-bords

Les constructeurs de hors-bords lancent désormais des ensembles de barre électriques qui éliminent les flexibles hydrauliques, réduisent le poids et offrent une réponse en couple en quelques millisecondes. La propulsion Avator 7 500 watts de Mercury s'associe à une direction drive-by-wire pour exécuter des routines d'accostage autonomes, une voie d'intégration reprise par Yamaha et ZF. Ces systèmes satisfont également aux règles zéro fuite dans les eaux protégées et simplifient l'installation pour les chantiers navals.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Ralentissement cyclique de la construction navale commerciale | -0.9% | Mondial, particulièrement en Asie | Court terme (≤ 2 ans) |

| Coût initial élevé des conversions à la direction électrique | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de puces semi-conductrices de qualité marine | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Règles de cyber-résilience des sociétés de classification | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Ralentissement cyclique de la construction navale commerciale

Les commandes de construction neuve de porte-conteneurs restent historiquement élevées, mais les contrats de pétroliers, de vraquiers et de cargos généraux se sont assouplis tout au long de 2024, les opérateurs ayant différé leurs dépenses d'investissement. Les chantiers asiatiques ajustent leur production pour correspondre à cette composition, réduisant la demande de base pour les ensembles de barre standard, même si les travaux de retrofit augmentent pour compenser les fluctuations de capacité.

Coût initial élevé des conversions à la direction électrique

Les propriétaires de petits bateaux de travail hésitent à recâbler leurs navires ou à remplacer les liaisons mécaniques par des servo-moteurs numériques. Les calculs de retour sur investissement dépendent des économies de carburant et de la réduction des heures de service, mais les coûts d'investissement freinent encore les déploiements immédiats en dehors des programmes de subvention. Le défi économique s'intensifie pour les navires plus anciens où l'intégration de la direction électrique nécessite des mises à niveau étendues de l'infrastructure électrique, créant des barrières à l'entrée qui ralentissent la pénétration du marché malgré les avantages opérationnels à long terme et les avantages en matière de conformité réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes électromécaniques mènent l'innovation

Les conceptions à palette rotative ont conservé 42,41 % de la part de marché des systèmes de direction marine en 2025, ancrées par leur fiabilité et leurs protocoles de maintenance simples. Pourtant, les unités électromécaniques intégrées dominent la croissance avec un CAGR de 8,86 % jusqu'en 2031, les chantiers navals spécifiant un contrôle de précision, une réduction du bruit et des diagnostics embarqués. Les vérins continuent d'être utilisés dans les navires navals de levage lourd et de soutien offshore où un couple extrême et une redondance sont obligatoires. Les assemblages à crémaillère servent des segments de niche intérieurs et de petites embarcations nécessitant des encombrements compacts.

La demande s'oriente vers des actionneurs définis par logiciel qui s'auto-calibrent et s'interfacent avec des algorithmes d'évitement de collision. Les sociétés de classification certifient désormais les micrologiciels cybersécurisés, incitant les opérateurs à se tourner vers des produits électriques ou hybrides de nouvelle génération plutôt que de rénover les systèmes hydrauliques existants. Par conséquent, le marché des systèmes de direction marine voit les feuilles de route produits converger vers des cartouches électromécaniques modulaires déployables sur toutes les classes de navires.

Par technologie d'actionnement : les systèmes électriques progressent malgré la domination hydraulique

Les circuits hydrauliques assuraient encore 51,86 % des installations de 2025, mais la direction assistée entièrement électrique s'accélère à 15,9 % annuellement. Les ensembles électro-hydrauliques hybrides assurent la transition, offrant des pompes à la demande qui ne tournent que sur commande, réduisant les pertes à vide et permettant des manœuvres moteur éteint. Les systèmes à câble mécanique persistent dans les embarcations à faible puissance, mais font face à un remplacement progressif à mesure que les fonctions de joystick et de pilote automatique descendent vers le marché de masse.

Les actionneurs électriques atteignent un délai inférieur à la milliseconde et intègrent un freinage régénératif qui allège les demandes de charge hôtel sur les navires hybrides. À mesure que les administrations de pavillon resserrent les limites de rejet d'huile dans l'eau, les opérateurs considèrent les architectures sans fluide à la fois comme des facilitateurs de conformité et des réducteurs de coûts du cycle de vie. Ce mélange performance-durabilité cimente la technologie électrique comme la tendance la plus disruptive du marché des systèmes de direction marine.

Par mode de commande : l'intégration autonome transforme la domination manuelle

Les roues et barres manuelles représentent encore 61,12 % des unités expédiées en 2025, héritage de l'insistance réglementaire sur la supervision humaine. Les pilotes automatiques répondent à l'adoption du marché intermédiaire, combinant le maintien de cap avec des algorithmes d'économie de carburant. Les modules de positionnement dynamique et de barre autonome affichent cependant un CAGR de 14,12 % à mesure que les navires éoliens offshore, d'étude et de recherche exigent un maintien de station au centimètre près.

Les fournisseurs de piles d'intelligence artificielle intègrent la fusion de capteurs, les règles de collision et le routage météorologique dans la logique de barre, réduisant la charge de travail de l'équipage et permettant des opérations à effectif réduit. La mise à jour des logiciels via des canaux sécurisés prolonge la durée de vie des fonctionnalités, renforçant la perception que le marché des systèmes de direction marine reflète le modèle du smartphone, où des mises à niveau périodiques supplantent le remplacement des composants.

Par type de navire : le soutien aux énergies offshore stimule la croissance

Les embarcations de passagers, notamment les paquebots de croisière, les ferries et les yachts, détenaient 37,35 % des revenus en 2025, portées par la demande de loisirs post-pandémique qui privilégie une réponse de barre silencieuse et sans vibration. Les navires de service aux énergies offshore affichent le CAGR le plus rapide à 9,28 %, reflétant l'expansion des flottes d'installation d'éoliennes qui nécessitent une précision de positionnement dynamique dans des couloirs maritimes encombrés. Les cargos commerciaux et les bateaux de travail fournissent des volumes de base, tandis que les coques navales et de garde-côtes génèrent des commandes riches en spécifications qui repoussent les frontières technologiques.

Le marché des systèmes de direction marine équilibre donc des contrats de défense à haute spécification, des commandes récréatives en volume et des plateformes offshore à forte intensité électrique, chacune influençant les priorités de conception tout au long de la chaîne d'approvisionnement.

Par configuration de propulsion : les systèmes hors-bord mènent l'innovation

Les configurations hors-bord représentaient 45,61 % des expéditions de 2025 et devraient progresser de 7,52 % annuellement. Le segment bénéficie d'un gréement modulaire, d'une électrification rapide et de réseaux de concessionnaires étendus. Les moteurs intérieurs dominent les embarcations commerciales et de défense à haute puissance, où la machinerie centralisée favorise les lignes d'arbre. Les hybrides sterndrive servent des clients de niche dans les sport-cruisers, combinant la puissance intérieure avec des angles de trim similaires aux hors-bords.

Les hors-bords intègrent désormais des moteurs de direction à l'intérieur du capot, minimisant les pièces et permettant une manœuvrabilité par joystick à 360 degrés. À mesure que la propulsion évolue vers des batteries haute tension, les fabricants de barres collaborent directement avec les équipementiers de moteurs, intégrant les commandes de couple sur des lignes numériques uniques et remodelant la dynamique concurrentielle au sein du marché des systèmes de direction marine.

Par canal de distribution : le retrofit aftermarket s'accélère

Les installations OEM représentaient 56,05 % des revenus de 2025, reflétant une coordination étroite entre les constructeurs et les fournisseurs de composants. Pourtant, l'activité de retrofit s'étend à un CAGR de 7,88 % à mesure que les flottes se modernisent pour la conformité et la fonctionnalité numérique. Les concessionnaires indépendants et les chantiers de service commercialisent désormais des kits de barre électrique plug-and-play ciblant les navires construits depuis 2000 qui manquent d'infrastructure CAN-bus.

Les délais réglementaires, notamment les règles de cybersécurité de la Garde côtière américaine entrant en vigueur en juillet 2025, incitent les opérateurs commerciaux à programmer des mises à niveau de direction lors des cycles de carénage de routine. Cette dynamique garantit un pipeline aftermarket durable même si les commandes de construction neuve fluctuent.

Analyse géographique

L'Amérique du Nord détenait 45,98 % du marché des systèmes de direction marine en 2025 et devrait croître grâce à des dépenses discrétionnaires robustes et à 85 millions de participants à la navigation de plaisance qui maintiennent un fort renouvellement des stocks de bateaux à moteur, tandis que les directives de cybersécurité de la Garde côtière américaine accélèrent l'adoption de barres numériques chiffrées dans les flottes commerciales. Les programmes de patrouille arctique canadiens soutiennent en outre la demande de direction sophistiquée pour les coques classifiées glace.

L'Asie-Pacifique mène la croissance avec un CAGR de 8,27 % jusqu'en 2031. L'expansion navale chinoise, soulignée par 234 grands navires de guerre en service actif, alimente la production de construction navale domestique alors que les chantiers visent l'autosuffisance dans les sous-systèmes critiques. Le Japon, la Corée du Sud et Singapour sont pionniers dans la recherche sur les navires de surface autonomes, semant la demande d'actionneurs de barre compatibles avec l'intelligence artificielle. Les politiques régionales d'électrification ajoutent de l'élan, notamment dans les flottes de tourisme côtier et de logistique insulaire où des mandats zéro émission émergent.

L'Europe enregistre une croissance, ancrée par les programmes de frégates OTAN et des statuts environnementaux stricts. Les recommandations STEERSAFE de l'Agence européenne pour la sécurité maritime obligent à une surveillance continue de l'angle du gouvernail, de la charge et des temps de réponse, conduisant les opérateurs à spécifier des équipements de direction riches en capteurs. Le pilote de ferry passager autonome opérationnel de la Norvège valide la préparation au monde réel des solutions de barre numérique, encourageant des déploiements municipaux plus larges sur le continent. Parallèlement, la loi européenne sur l'intelligence artificielle apporte une clarté juridique pour les fonctions d'apprentissage automatique intégrées dans les micrologiciels de direction, stimulant les investissements des fournisseurs.

Paysage concurrentiel

La concurrence associe des leaders historiques de l'hydraulique et des entrants axés sur l'électronique. SeaStar Solutions s'appuie sur de larges réseaux de concessionnaires, tandis que ZF transfère le savoir-faire automobile en matière de commande par câble aux propulseurs et modules de barre marins. Mercury Marine intègre la propulsion, la direction et la connectivité cloud sous un écosystème de données unifié qui sous-tend la proposition de marque « Boating Intelligence » de Brunswick.

L'activité stratégique se concentre sur des ensembles verticalement intégrés qui regroupent roues de barre, actionneurs, capteurs et licences logicielles en plateformes prêtes pour l'abonnement. La certification de cybersécurité émerge à la fois comme une barrière et un facteur de différenciation, obligeant les fournisseurs à maintenir une expertise interne en chiffrement et en modélisation des menaces. Les start-ups se concentrent sur des superpositions de navigation par intelligence artificielle qui s'appuient sur du matériel de barre à architecture ouverte, mettant au défi les acteurs établis d'ouvrir leurs API sans céder de parts de marché. Les fusions-acquisitions sont probables à mesure que les entreprises cherchent à se développer et à amortir les coûts de R&D et de certification au sein du marché des systèmes de direction marine.

Leaders du secteur des systèmes de direction marine

Dometic Marine

ZF Friedrichshafen AG

Mercury Marine (Brunswick)

Bosch Rexroth

Kongsberg Maritime

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Yamaha Motor Corporation a dévoilé les hors-bords entièrement électriques HARMO dotés d'une direction électrique numérique intégrée et d'une architecture à entraînement par jante.

- Septembre 2024 : Honda Marine a présenté un ensemble de direction par joystick qui couple l'équipement de barre Ultraflex avec les propulseurs d'étrave Vetus pour des manœuvres à basse vitesse transparentes.

- Septembre 2024 : Becker Marine Systems a lancé un équipement de direction hydraulique compact à basse pression optimisé pour les compartiments à espace restreint dans les petits navires commerciaux.

Portée du rapport mondial sur le marché des systèmes de direction marine

Le marché des systèmes de direction marine est segmenté par type de produit (type à palette rotative et type à vérin), par moyen de direction (pilote automatique et manuel), par type (hydraulique et électrique), par secteur d'utilisation final (navires à passagers, défense et commercial) et par géographie

| Palette rotative |

| À vérin |

| À crémaillère |

| Électromécanique (intégré) |

| Hydraulique conventionnel |

| Électro-hydraulique |

| Direction assistée entièrement électrique |

| Mécanique/câble |

| Manuel |

| Pilote automatique |

| Intégration positionnement dynamique/autonome |

| Passagers (croisière, ferry, yacht) |

| Cargos commerciaux et bateaux de travail |

| Naval et garde-côtes |

| Soutien aux énergies offshore |

| Intérieur |

| Hors-bord |

| Sterndrive |

| Montage OEM |

| Retrofit aftermarket |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Palette rotative | |

| À vérin | ||

| À crémaillère | ||

| Électromécanique (intégré) | ||

| Par technologie d'actionnement | Hydraulique conventionnel | |

| Électro-hydraulique | ||

| Direction assistée entièrement électrique | ||

| Mécanique/câble | ||

| Par mode de commande | Manuel | |

| Pilote automatique | ||

| Intégration positionnement dynamique/autonome | ||

| Par type de navire | Passagers (croisière, ferry, yacht) | |

| Cargos commerciaux et bateaux de travail | ||

| Naval et garde-côtes | ||

| Soutien aux énergies offshore | ||

| Par configuration de propulsion | Intérieur | |

| Hors-bord | ||

| Sterndrive | ||

| Par canal de distribution | Montage OEM | |

| Retrofit aftermarket | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de direction marine ?

La taille du marché des systèmes de direction marine a atteint 3,69 milliards USD en 2026 et devrait grimper à 4,7 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les systèmes de direction électromécaniques intégrés se développent à un CAGR de 8,86 % jusqu'en 2031, dépassant toutes les autres catégories de produits.

À quelle vitesse les technologies de direction électrique sont-elles adoptées ?

La direction assistée entièrement électrique affiche un CAGR de 15,9 %, reflétant un fort engagement des équipementiers envers l'efficacité énergétique et la préparation à l'autonomie.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique mène avec un CAGR de 8,27 % grâce à des achats navals à grande échelle et à des investissements généralisés dans les programmes de navires autonomes.

Pourquoi le retrofit aftermarket devient-il plus important ?

Les tests de sécurité de l'OMI et les règles de cybersécurité de la Garde côtière américaine obligent les navires plus anciens à mettre à niveau leurs équipements de direction, entraînant un CAGR de 7,88 % dans les ventes de retrofit.

Dernière mise à jour de la page le: