Taille et part du marché des systèmes de direction automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.85 Milliards de dollars |

| Taille du Marché (2031) | 47.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de direction automobile par Mordor Intelligence

La taille du marché des systèmes de direction automobile était évaluée à 34,98 milliards USD en 2025 et devrait croître de 36,85 milliards USD en 2026 pour atteindre 47,77 milliards USD d'ici 2031, à un TCAC de 5,34 % pendant la période de prévision (2026-2031). La croissance est ancrée dans la migration rapide de l'assistance hydraulique vers la direction assistée électrique et les premiers déploiements commerciaux de la direction par câble. Le renforcement des limites mondiales d'émissions et la part croissante des véhicules électriques à batterie renforcent l'argumentaire économique en faveur des technologies de direction économes en énergie, tandis que les règles de cybersécurité prévues par le règlement UNECE R155 accélèrent la demande d'unités de contrôle électronique définies par logiciel[1]"Règlement n° 155 Cybersécurité et systèmes de gestion de la cybersécurité,", Commission économique des Nations Unies pour l'Europe, unece.org. L'Asie-Pacifique conserve une part de revenus de 48,67 %, aidée par les avantages d'échelle de la Chine et la spécialisation du Japon dans les composants de haute précision. Les fournisseurs de rang 1 consolident les technologies de base pour sécuriser la propriété intellectuelle et financer l'investissement initial élevé nécessaire aux architectures redondantes à « fonctionnement sécurisé en cas de défaillance ». Des opportunités émergent pour les spécialistes des moteurs et des capteurs capables de supprimer les terres rares, de réduire le poids et d'améliorer la sécurité fonctionnelle sans alourdir la nomenclature des matériaux.

Principaux enseignements du rapport

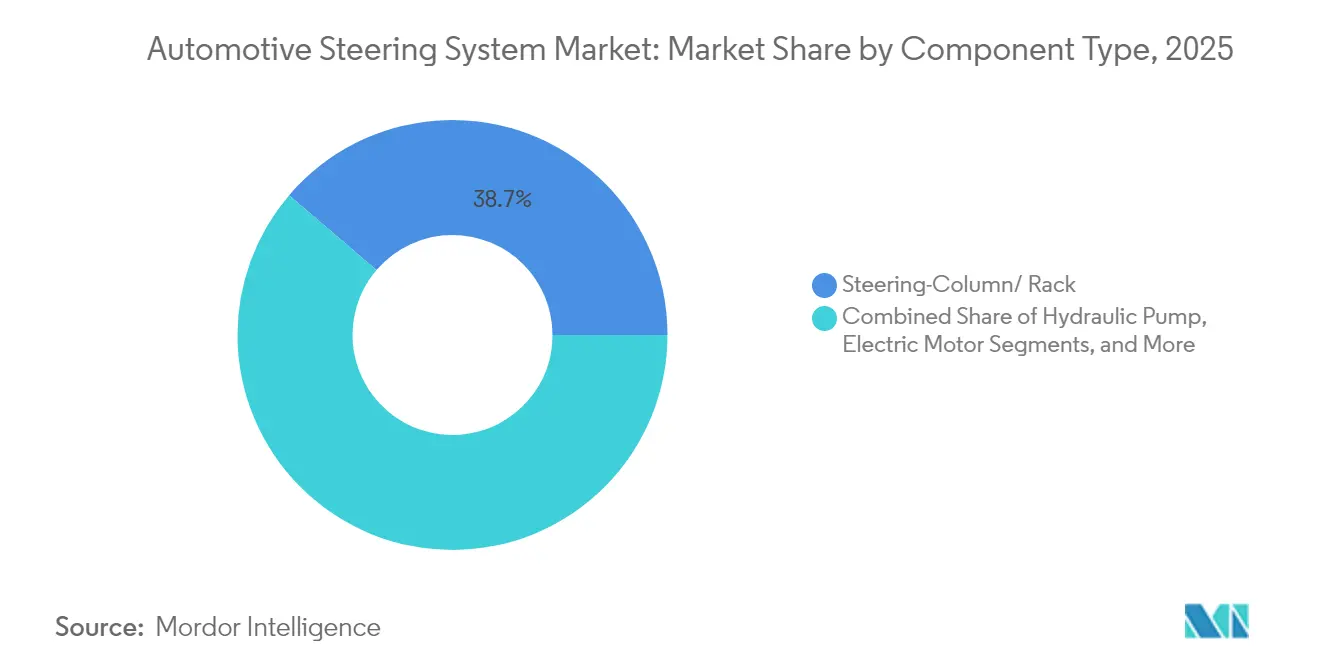

- Par composant, les colonnes/crémaillères de direction ont dominé avec 38,74 % de la part de marché des systèmes de direction automobile en 2025 ; les moteurs électriques devraient se développer à un TCAC de 8,53 % jusqu'en 2031.

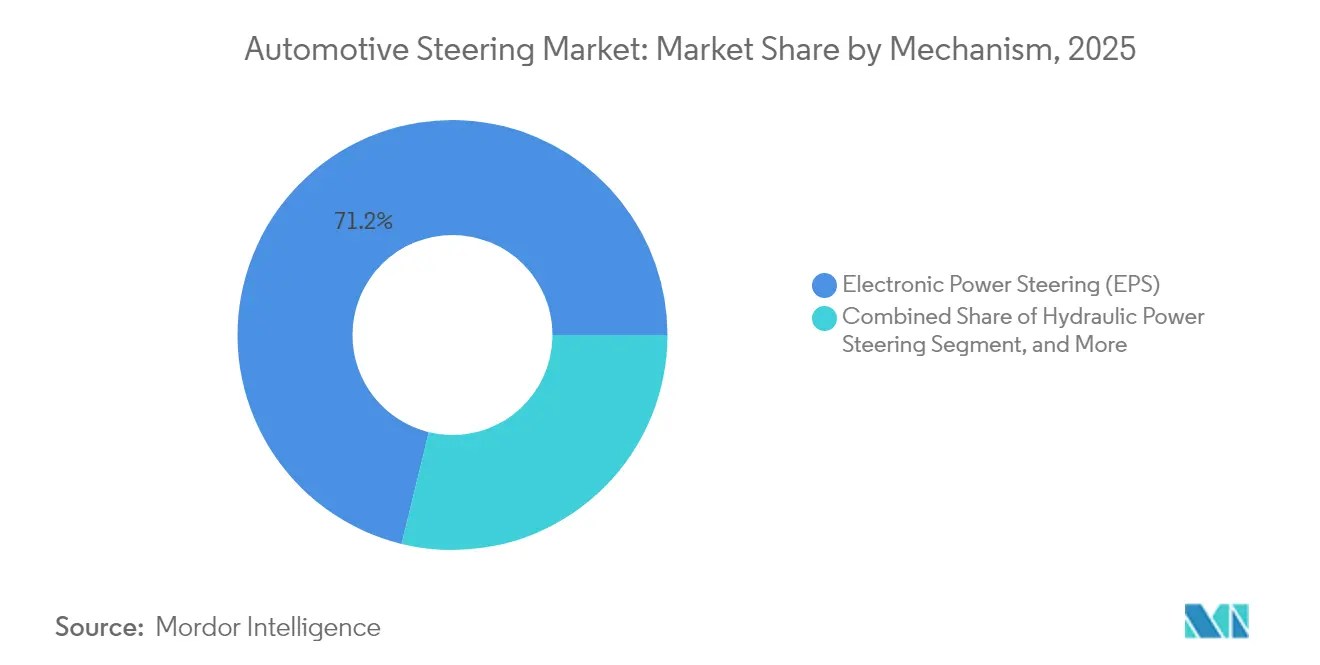

- Par mécanisme, la direction assistée électrique représentait 71,20 % de la taille du marché des systèmes de direction automobile en 2025, tandis que la direction par câble progresse à un TCAC de 7,95 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières détenaient 62,65 % de la taille du marché des systèmes de direction automobile en 2025 ; les véhicules commerciaux légers devraient afficher un TCAC de 7,28 % jusqu'en 2031.

- Par canal de vente, les équipementiers d'origine dominaient 86,70 % de la taille du marché des systèmes de direction automobile en 2025 ; le marché secondaire devrait croître à un TCAC de 7,02 % entre 2026 et 2031.

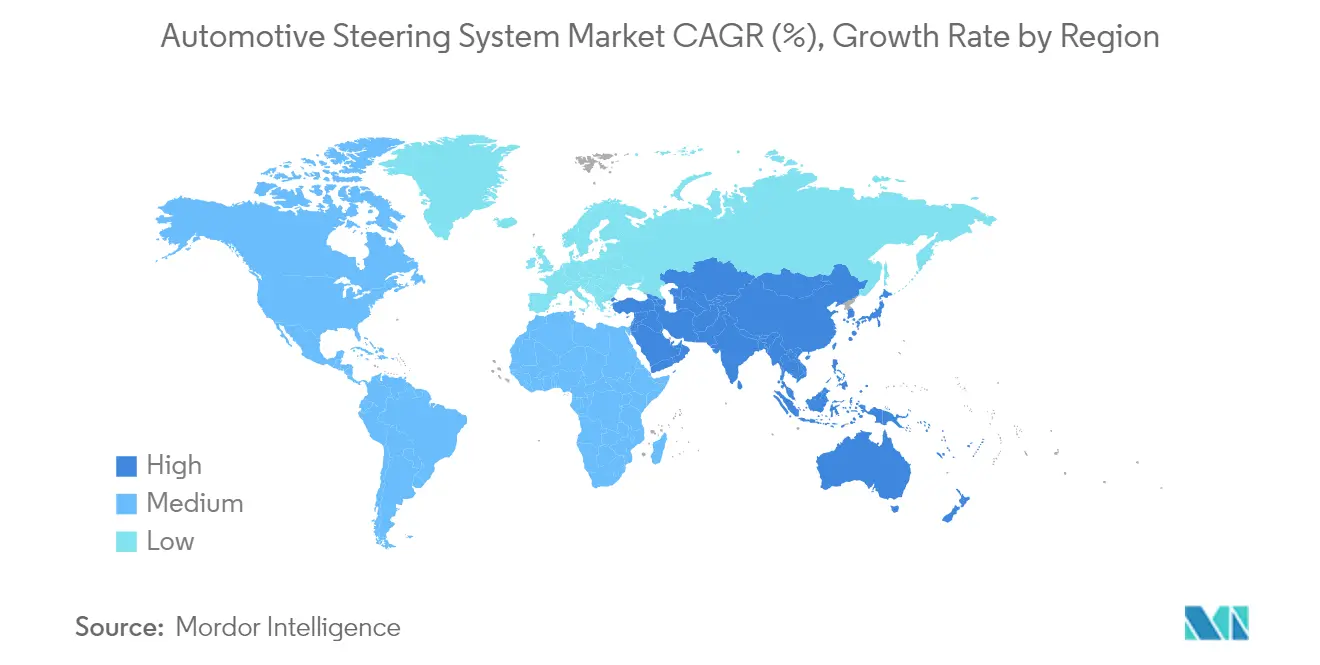

- Par géographie, l'Asie-Pacifique a capté 48,25 % de la taille du marché des systèmes de direction automobile en 2025 et devrait se développer à un TCAC de 6,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de direction automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration rapide de la direction assistée électrique dans les plateformes à moteur thermique et véhicules électrifiés | +1.8% | Mondial, porté par l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déploiement de la direction par câble dans les véhicules électriques haut de gamme | +0.9% | Amérique du Nord et Europe, expansion vers la Chine | Long terme (≥ 4 ans) |

| Colonnes de direction allégées | +1.2% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Architectures à « fonctionnement sécurisé en cas de défaillance » compatibles ADAS | +1.4% | Mondial, segments haut de gamme en premier | Moyen terme (2 à 4 ans) |

| Unités de contrôle électronique cybersécurisées conformes au règlement UNECE R155 | +0.7% | Europe, déploiement mondial en cours | Court terme (≤ 2 ans) |

| Logiciels de superposition de couple mis à jour par voie hertzienne | +0.5% | Mondial, véhicules haut de gamme en premier | Long terme (≥ 4 ans |

| Source: Mordor Intelligence | |||

Pénétration rapide de la direction assistée électrique dans les plateformes à moteur thermique et véhicules électrifiés

La direction assistée électrique est très répandue dans l'industrie des voitures particulières en Chine et approche l'universalité en Europe et au Japon. Les équipementiers bénéficient d'économies de carburant tout en débloquant la compatibilité avec le freinage régénératif pour les groupes motopropulseurs électriques. La technologie s'étend désormais des voitures compactes aux camions de classe 8, la direction assistée électrique pour véhicules commerciaux de ZF délivrant jusqu'à 8 000 Nm sans fluide hydraulique. Les unités à assistance sur colonne dominent le segment B à forte valeur, tandis que les conceptions à assistance sur crémaillère gagnent des parts dans les voitures haut de gamme nécessitant une plus grande précision et un meilleur ressenti de la route. Cette transition accélérée maintient le marché des systèmes de direction automobile en croissance régulière.

Déploiement de la direction par câble dans les véhicules électriques haut de gamme à partir de 2025

Mercedes-Benz introduira le premier système de direction par câble de production européen en 2026, après le lancement de ZF en 2025 sur le NIO ET9. La suppression de l'arbre mécanique permet des rapports de direction variables qui facilitent le stationnement et améliorent la stabilité sur autoroute. Le système « One Motion Grip » de Toyota montre comment des débattements d'entrée de 200 degrés peuvent remplacer le tour traditionnel de 540 degrés, améliorant l'ergonomie et l'aménagement de l'habitacle[2]"Détails du système de direction One Motion Grip,", Toyota Motor Corporation, global.toyota. Des moteurs redondants, des alimentations électriques et un retour haptique maintiennent la confiance du conducteur, bien que des études d'acceptation par les consommateurs indiquent une courbe d'apprentissage susceptible de prolonger les délais de déploiement au-delà des marques de luxe.

Colonnes de direction allégées pour répondre aux normes Euro 7/CAFÉ

Les fournisseurs passent de l'acier à l'aluminium ou au magnésium et exploitent des conceptions d'arbres creux. L'unité d'engrenage-palier intégrée JIGB® de JTEKT fusionne deux fonctions, réduisant l'encombrement et les pertes de couple, tout en maintenant les performances en cas de choc[3]"Présentation de la plateforme de direction par câble J-EPICS®,", JTEKT Corporation, jtekt.com. Chaque réduction de poids de 10 % se traduit par un gain d'efficacité énergétique de 0,3 %, un résultat apprécié par les marques électriques soucieuses d'étendre leur autonomie de conduite. L'avantage concurrentiel réside désormais dans la combinaison de métaux légers avec des procédés d'assemblage à haute résistance qui protègent les chemins d'absorption d'énergie.

Demande des équipementiers pour des architectures à « fonctionnement sécurisé en cas de défaillance » compatibles ADAS

Les réglementations sur la conduite mains libres de niveau 3 exigent une intervention de direction dans les 200 millisecondes si le mode automatisé se désactive. Les configurations de direction assistée électrique à double moteur avec des chemins d'alimentation et de communication isolés répondent à ce besoin. Le système Quiet Wheel™ de Nexteer élimine la rotation du volant pendant le fonctionnement autonome, tout en restituant un contrôle fluide au conducteur lorsque celui-ci le demande[4]"Note technique sur la technologie Quiet Wheel™,", Nexteer Automotive, nexteer.com. Cette redondance augmente les prix unitaires de 40 à 60 %, mais les exigences de conformité rendent l'investissement inévitable pour les équipementiers haut de gamme, garantissant une croissance du contenu à long terme pour les fournisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des aimants aux terres rares | -1.1% | Mondial ; plus aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie de microcontrôleurs automobiles jusqu'en 2026 | -0.8% | Mondial ; grave en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Préoccupations relatives au ressenti de direction dans la direction par câble | -0.4% | Segments haut de gamme dans le monde entier | Long terme (≥ 4 ans) |

| La consolidation des fournisseurs de rang 1 réduit le pouvoir de négociation des équipementiers | -0.3% | Marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des aimants aux terres rares alourdit la nomenclature des matériaux de la direction assistée électrique

La Chine contrôle environ 70 % du traitement mondial des terres rares et a limité les exportations de néodyme. Les coûts des aimants représentent déjà jusqu'à 25 % de la nomenclature des matériaux d'un moteur de direction assistée électrique. L'arrêt temporaire de la production de l'Explorer par Ford a mis en évidence le risque pour les calendriers des équipementiers. Les fournisseurs réagissent en développant des innovations sans terres rares telles que le moteur I2SM de ZF et l'investissement de Magna dans les aimants Clean Earth à base de fer-azote de Niron Magnetics.

Pénurie de microcontrôleurs automobiles jusqu'en 2026

Les contrôleurs de direction assistée électrique à sécurité critique nécessitent des microcontrôleurs haute fiabilité que peu de fonderies peuvent fournir. Les délais de livraison restent dans la plage de 26 à 52 semaines. Certains fournisseurs reconçoivent désormais leurs cartes autour des puces disponibles, une stratégie qui augmente les coûts de qualification et ralentit le déploiement de nouvelles fonctionnalités. Les marques capables de sécuriser des contrats de tranches de silicium à long terme acquièrent un avantage concurrentiel immédiat sur le marché des systèmes de direction automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les moteurs électriques stimulent la transition vers l'électrification

En 2025, les colonnes et crémaillères de direction dominent le marché des systèmes de direction automobile, représentant 38,74 % des revenus. Les unités de collapse intégrées, les commutateurs multifonctions et les modules d'airbag conducteur maintiennent ce sous-segment essentiel sur toutes les plateformes. Parallèlement, les moteurs électriques affichent la croissance la plus rapide avec un TCAC de 8,53 % jusqu'en 2031, les conceptions à courant continu sans balais remplaçant les pompes hydrauliques et les unités à entraînement par courroie. Les unités de contrôle électronique cybersécurisées constituent le troisième poste le plus important, leur contenu par véhicule augmentant avec chaque nouvelle fonctionnalité de mise à jour par voie hertzienne que le règlement UNECE R155 oblige les fabricants à sécuriser.

Les capteurs de couple, d'angle et de position progressent de concert avec les fonctionnalités de direction par câble et d'ADAS qui dépendent d'un retour d'information précis à la milliseconde. La puce HAL 39xy à quatre modes de TDK illustre comment des solutions en boîtier unique réduisent le poids du câblage tout en résistant au bruit magnétique des groupes motopropulseurs à haute tension. Les fournisseurs capables de fusionner les fonctions de moteur, de capteur et d'unité de contrôle électronique dans des boîtiers compacts et blindés améliorent la fiabilité du système et réduisent l'exposition aux garanties, renforçant ainsi leur position sur le marché des systèmes de direction automobile.

Par type de véhicule : les véhicules commerciaux accélèrent l'adoption de la direction assistée électrique

En 2025, les voitures particulières dominaient le marché mondial des systèmes de direction automobile, captant 62,65 % des revenus. Pendant ce temps, les véhicules commerciaux légers sont apparus comme le segment à la croissance la plus rapide, affichant un TCAC robuste de 7,28 %. Les flottes de commerce électronique apprécient la manœuvrabilité précise à basse vitesse et la maintenance réduite qu'offre la direction assistée électrique, tandis que les concepts de livraison autonome s'appuient sur la direction à commande logicielle pour une précision en bordure de trottoir. Les véhicules commerciaux lourds s'éloignent de l'hydraulique à mesure que les dernières unités de direction assistée électrique à entraînement par crémaillère atteignent des sorties de couple industrielles. Dans toutes les catégories, le marché des systèmes de direction automobile bénéficie de l'attention des gestionnaires de flotte sur les économies de carburant.

Dans le segment des voitures particulières, les modèles électriques à batterie suppriment la source de vide moteur utilisée par l'hydraulique traditionnelle, rendant la direction assistée électrique obligatoire. Les véhicules utilitaires sport gagnent une part croissante à mesure que les acheteurs privilégient des positions de conduite plus élevées, et leur plus grande empreinte se traduit par un contenu de système de direction plus important. Les véhicules polyvalents et les monospaces tirent parti des gains d'encombrement de la direction assistée électrique pour offrir des habitacles à plancher plat. Ces évolutions combinées maintiennent le secteur des systèmes de direction automobile sur une trajectoire stable de croissance en volume et en valeur.

Par mécanisme : la direction par câble perturbe l'architecture traditionnelle

En 2025, la direction assistée électrique domine le marché des systèmes de direction automobile, détenant une part de 71,20 %. Pourtant, le principal candidat à la croissance future est la direction par câble, dont la croissance est projetée à un TCAC de 7,95 % jusqu'en 2031. Les premiers projets en série de ZF pour NIO et Mercedes-Benz aiguisent l'intérêt des équipementiers haut de gamme, notamment parce que la logique à rapport variable peut améliorer l'agilité sans compromettre la stabilité sur autoroute. L'élimination de l'arbre de direction ouvre de nouvelles latitudes de conception pour les volants rétractables et les zones d'affichage plus grandes.

La direction hydraulique subsiste dans des rôles de niche à forte charge mais diminue chaque année à mesure que la parité des coûts s'améliore pour les grandes unités d'entraînement électrique. Les systèmes électrohydrauliques hybrides servent de technologie de transition, offrant une commande électronique avec le matériel hydraulique existant. Sur la fenêtre de prévision, l'élan réglementaire en faveur de la redondance de la conduite automatisée accélère le pivot vers des architectures purement par câble, approfondissant le bassin adressable pour les fournisseurs actifs sur le marché des systèmes de direction automobile.

Par canal de vente : le marché secondaire gagne en complexité système

En 2025, les installations chez les équipementiers d'origine représentaient une part significative de 86,70 % du marché des systèmes de direction automobile, soulignant l'importance de l'étalonnage et de la validation ISO 26262 sur la ligne d'assemblage. Pendant ce temps, le segment du marché secondaire connaît une croissance robuste, se développant à un TCAC de 7,02 %, porté par le vieillissement des véhicules et le besoin de diagnostics spécialisés sur des unités de direction assistée électrique complexes. Les initiatives sur le droit à la réparation en Europe et dans certains États américains élargissent l'accès aux données de service, encourageant les ateliers indépendants à investir dans des outils de programmation.

La taille du marché des systèmes de direction automobile pour le marché secondaire est appelée à s'étendre davantage à mesure que les véhicules électriques atteignent la phase de second propriétaire, étant donné que les mises à jour logicielles, le recalibrage des capteurs et la maintenance de la boucle de refroidissement sont nécessaires tout au long du cycle de vie. Les fournisseurs qui proposent des formations, des diagnostics basés sur le cloud et des assemblages reconditionnés se positionnent pour capter ce bassin de profit émergent.

Analyse géographique

En 2025, l'Asie-Pacifique représente 48,25 % du marché des systèmes de direction automobile et devrait atteindre un TCAC robuste de 6,52 % jusqu'en 2031. La vaste base de production de véhicules électriques en Chine stimule l'équipement quasi universel en direction assistée électrique, tandis que des challengers locaux tels que HIVE Steering sous-cotent les importations établies en regroupant l'approvisionnement domestique en silicium et en aimants. Le Japon apporte un savoir-faire spécialisé, notamment les tests de direction par câble de JTEKT et les voies de roulements à faible friction de NSK, même si NSK envisage de céder sa branche direction. Les gouvernements régionaux offrent des feuilles de route claires pour la certification de la conduite autonome, renforçant davantage la demande de systèmes par câble sur le marché des systèmes de direction automobile.

L'Europe suit avec une valeur élevée par véhicule, les normes Euro 7 et les règles cybernétiques de l'UNECE récompensant les unités de contrôle électronique avancées, les colonnes allégées et l'actionnement redondant. ZF et Bosch utilisent des centres techniques locaux pour affiner le ressenti de direction pour les marques haut de gamme et expédient déjà des volumes pilotes par câble. Les équipementiers, cependant, font face à des risques liés aux matières premières, mis en évidence lorsque les pénuries de néodyme forcent des arrêts de production. Cette vulnérabilité accélère la recherche sur la technologie des moteurs sans terres rares, permettant aux fournisseurs d'augmenter le contenu par véhicule sans attendre de nouveaux cycles de modèles.

L'Amérique du Nord connaît une adoption régulière de la direction assistée électrique dans les pick-ups et les véhicules utilitaires sport, les segments les plus importants de la région en volume. Les gestionnaires de flotte surveillent de près le coût total de possession, et l'avantage d'économie de carburant de 3 à 5 % de la direction assistée électrique contribue à soutenir l'adoption. Les États-Unis constituent également un pôle de développement pour l'installation sans alignement et les logiciels sécurisés de mise à jour par voie hertzienne pour mettre à jour la logique de direction pendant la durée de possession. Pendant ce temps, l'Amérique du Sud, le Moyen-Orient et l'Afrique adoptent la direction électronique à mesure que les usines modernisent leurs plateformes. Ces marchés passent souvent directement à la direction assistée électrique sur les nouveaux modèles, créant un potentiel de hausse incrémentiel pour le marché des systèmes de direction automobile à long terme.

Paysage concurrentiel

Les principaux fournisseurs consolident leurs ressources sur le marché des systèmes de direction automobile pour donner la priorité aux développements électroniques et logiciels essentiels à la conduite automatisée. JTEKT, Bosch, ZF et Nexteer dominent le paysage mondial. Pendant ce temps, Schaeffler a finalisé une fusion avec Vitesco, projette un EBIT annuel de 600 millions d'euros et réalise pleinement son potentiel d'ici 2029.

La différenciation technologique repose désormais sur la préparation à la direction par câble, la propriété intellectuelle des moteurs sans terres rares et les piles de sécurité intégrées. La direction par câble de ZF a obtenu l'autorisation réglementaire sur le NIO ET9 début 2025, donnant au fournisseur un point de référence de premier entrant. Bosch s'appuie sur sa compétence en freinage par câble pour proposer des plateformes d'unités de contrôle électronique partagées qui réduisent la complexité d'intégration pour les équipementiers. Nexteer pousse le système Quiet Wheel™ pour aligner les transitions de prise en main avec les directives de niveau 3. Les petits entrants chinois tirent parti de la capacité domestique en puces pour servir les marques locales, mais font face à des barrières de brevets dans les régions matures.

Les investissements stratégiques s'étendent à la science des matériaux. La participation de Magna dans Niron Magnetics vise à atténuer la dépendance aux terres rares, tandis que le programme I2SM de ZF cible une réduction de 50 % des émissions de carbone dans la production de moteurs. La monétisation des logiciels est un thème croissant : les fournisseurs vendent des fonctions de superposition de couple et des packages de maintien de voie comme mises à jour par voie hertzienne, ouvrant des flux de revenus récurrents tout au long de la vie d'un véhicule. L'évolution du bassin de profit maintient une intensité concurrentielle élevée, tout en récompensant ceux qui disposent d'une intégration de bout en bout et d'empreintes de production mondiales sur le marché des systèmes de direction automobile.

Leaders du secteur des systèmes de direction automobile

JTEKT Corporation

Robert Bosch GmbH

ZF Friedrichshafen AG

Nexteer Automotive Corporation

NSK Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Volvo Trucks a dévoilé une version améliorée de son système Volvo Dynamic Steering, équipée d'une fonctionnalité qui détecte les éclatements de pneus et manœuvre rapidement le camion pour maintenir un positionnement sûr sur la route.

- Février 2025 : Le fabricant chinois NIO a choisi ZF pour équiper son vaisseau amiral électrique, l'ET9, du dernier système de direction par câble de ZF. Le groupe technologique ZF fournit l'actionneur de volant, qui améliore à la fois le contrôle et le ressenti de direction, ainsi qu'un actionneur de crémaillère de direction redondant, avec le logiciel nécessaire.

Périmètre du rapport sur le marché mondial des systèmes de direction automobile

Un volant est principalement responsable du contrôle de la direction d'un véhicule. Il traduit les commandes de rotation du conducteur en mouvements de pivotement des roues avant. Les joints et les conduites hydrauliques du système de direction permettent au mouvement du conducteur d'atteindre finalement les pneus lorsqu'ils entrent en contact avec la route.

Le marché des systèmes de direction automobile est segmenté par type de véhicule (voitures particulières et véhicules commerciaux), mécanisme (direction assistée électrique (EPS), direction assistée hydraulique (HPS) et direction assistée hydraulique électrique), composant (pompe hydraulique, colonne/crémaillère de direction, capteurs, moteur électrique et autres composants) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Le rapport propose la taille du marché en valeur (milliards USD) et des prévisions pour tous les segments ci-dessus.

| Pompe hydraulique |

| Moteur électrique |

| Colonne/crémaillère de direction |

| Capteurs (couple, angle, position) |

| Unité de contrôle électronique (ECU) |

| Autres composants |

| Voitures particulières | Citadine |

| Berline | |

| Véhicule utilitaire sport | |

| Véhicule polyvalent | |

| Véhicules commerciaux | Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds |

| Direction assistée électrique (EPS) |

| Direction assistée hydraulique (HPS) |

| Direction assistée électrohydraulique (EHPS) |

| Direction par câble |

| Équipementier d'origine |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Turquie |

| Arabie saoudite | |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Pompe hydraulique | |

| Moteur électrique | ||

| Colonne/crémaillère de direction | ||

| Capteurs (couple, angle, position) | ||

| Unité de contrôle électronique (ECU) | ||

| Autres composants | ||

| Par type de véhicule | Voitures particulières | Citadine |

| Berline | ||

| Véhicule utilitaire sport | ||

| Véhicule polyvalent | ||

| Véhicules commerciaux | Véhicules commerciaux légers | |

| Véhicules commerciaux moyens et lourds | ||

| Par mécanisme | Direction assistée électrique (EPS) | |

| Direction assistée hydraulique (HPS) | ||

| Direction assistée électrohydraulique (EHPS) | ||

| Direction par câble | ||

| Par canal de vente | Équipementier d'origine | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Turquie | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des systèmes de direction automobile ?

Le marché est évalué à 36,85 milliards USD en 2026 et devrait atteindre 47,77 milliards USD d'ici 2031.

Quel mécanisme détient la plus grande part sur le marché des systèmes de direction automobile ?

La direction assistée électrique représente 71,20 % des revenus de 2025, ce qui en fait le mécanisme dominant.

Pourquoi la direction par câble est-elle considérée comme une technologie disruptive ?

Elle supprime les liaisons mécaniques, permet des rapports de direction variables et soutient la reconception de l'habitacle, et sa croissance est projetée à un TCAC de 7,95 % jusqu'en 2031.

Comment les contraintes sur les matières premières affectent-elles les fournisseurs ?

La volatilité des aimants aux terres rares augmente les coûts et expose les calendriers de production, incitant à investir dans des alternatives à base de fer-azote ou de moteurs à induction.

Qu'est-ce qui stimule la croissance dans le segment du marché secondaire ?

La complexité croissante des véhicules et les réglementations sur le droit à la réparation stimulent la demande de services de diagnostic et d'étalonnage spécialisés, soutenant un TCAC de 7,02 % jusqu'en 2031.

Dernière mise à jour de la page le: