Taille et parts du marché des volants automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.41 Milliards de dollars |

| Taille du Marché (2031) | 44.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des volants automobiles par Mordor Intelligence

La taille du marché des volants automobiles devrait passer de 34,98 milliards USD en 2025 à 36,41 milliards USD en 2026 et devrait atteindre 44,47 milliards USD d'ici 2031, à un TCAC de 4,08 % sur la période 2026-2031. La croissance est portée par l'électrification, le développement de véhicules autonomes de niveau 3 et au-delà, ainsi que par l'expansion des obligations réglementaires en matière de sécurité qui imposent l'intégration d'airbags et la surveillance biométrique du conducteur dans le volant. La direction assistée électrique (DAE) reste le pilier volumique, tandis que les plateformes de direction par câble (SbW) connaissent la croissance la plus rapide à mesure que les programmes de véhicules électriques haut de gamme valident les habitacles sans colonne de direction. Les métaux légers et les composites à fibres naturelles limitent la masse tout en soutenant les objectifs de durabilité des équipementiers. L'Asie-Pacifique domine la part de production grâce à l'essor des véhicules électriques à batterie en Chine et à la localisation des semi-conducteurs, tandis que l'Amérique du Nord et l'Europe tirent la demande d'interfaces haut de gamme avec des commandes haptiques. L'intensité concurrentielle est modérée : les leaders historiques Autoliv, ZF Friedrichshafen et Joyson étendent leur intégration verticale. Cependant, les spécialistes des véhicules définis par logiciel et les fabricants de puces se taillent une place dans les domaines du contrôle de direction et des piles de cybersécurité.

Principaux enseignements du rapport

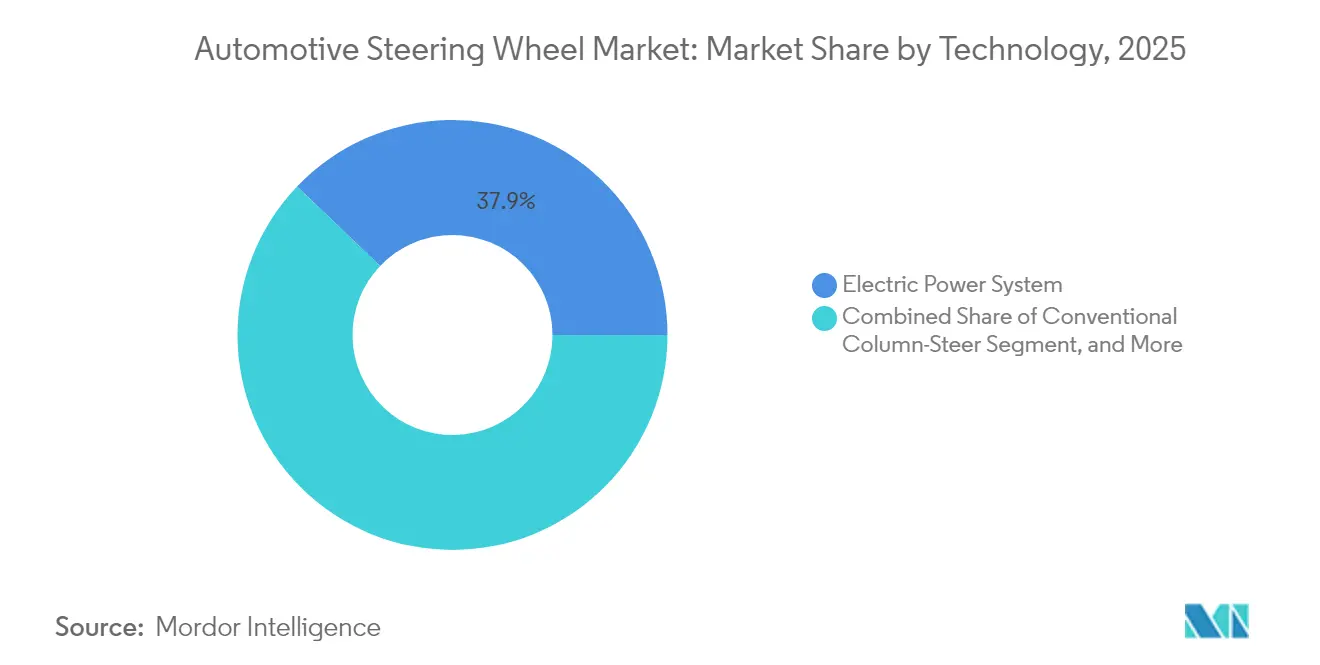

- Par technologie, la direction assistée électrique représentait 37,86 % de la part du marché des volants automobiles en 2025, tandis que la direction par câble devrait progresser à un TCAC de 7,66 % d'ici 2031.

- Par matériau, l'aluminium a capté 37,12 % de la part des revenus du marché des volants automobiles en 2025 ; les composites à fibres naturelles progressent à un TCAC de 7,42 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 75,05 % de la taille du marché des volants automobiles en 2025 ; les véhicules utilitaires légers sont positionnés pour un TCAC de 8,06 % jusqu'en 2031.

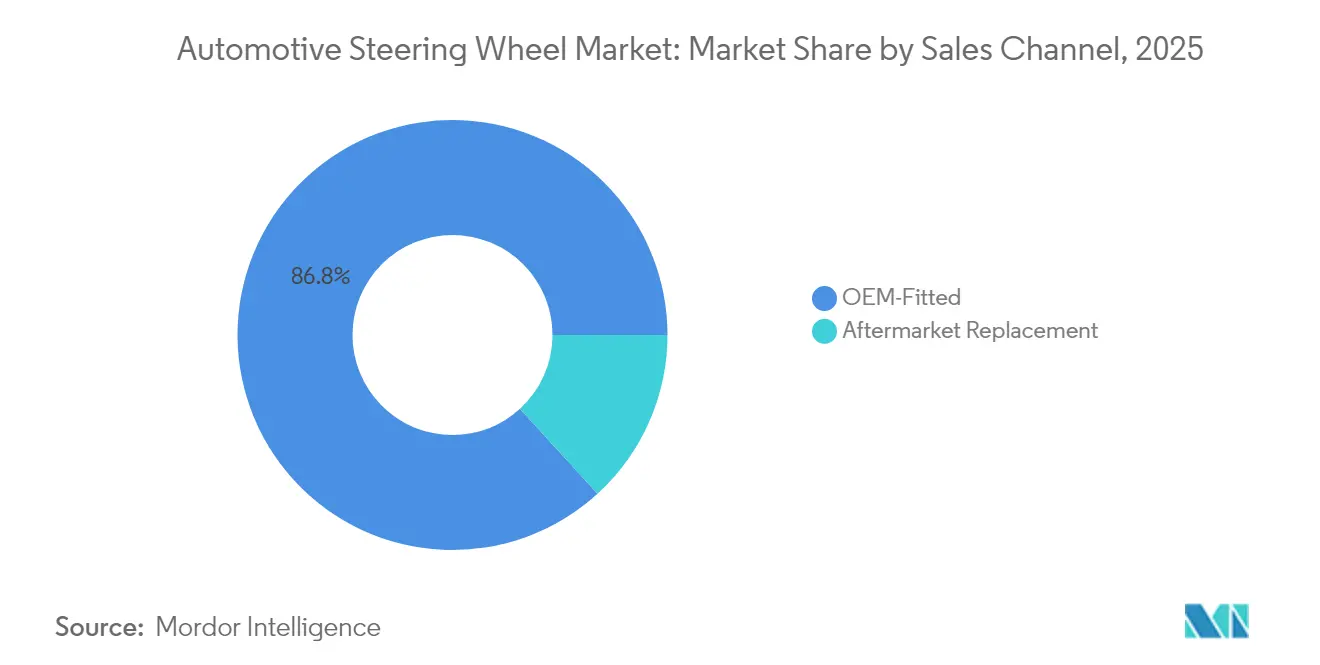

- Par canal de vente, les volants montés en première monte dominaient avec 86,78 % du marché des volants automobiles en 2025, tandis que le marché secondaire devrait progresser à un TCAC de 7,94 % entre 2026 et 2031.

- Par propulsion, les moteurs à combustion interne représentaient encore 73,96 % de la demande du marché des volants automobiles en 2025, mais les modèles électriques à batterie croissent à un TCAC de 9,88 % vers 2031.

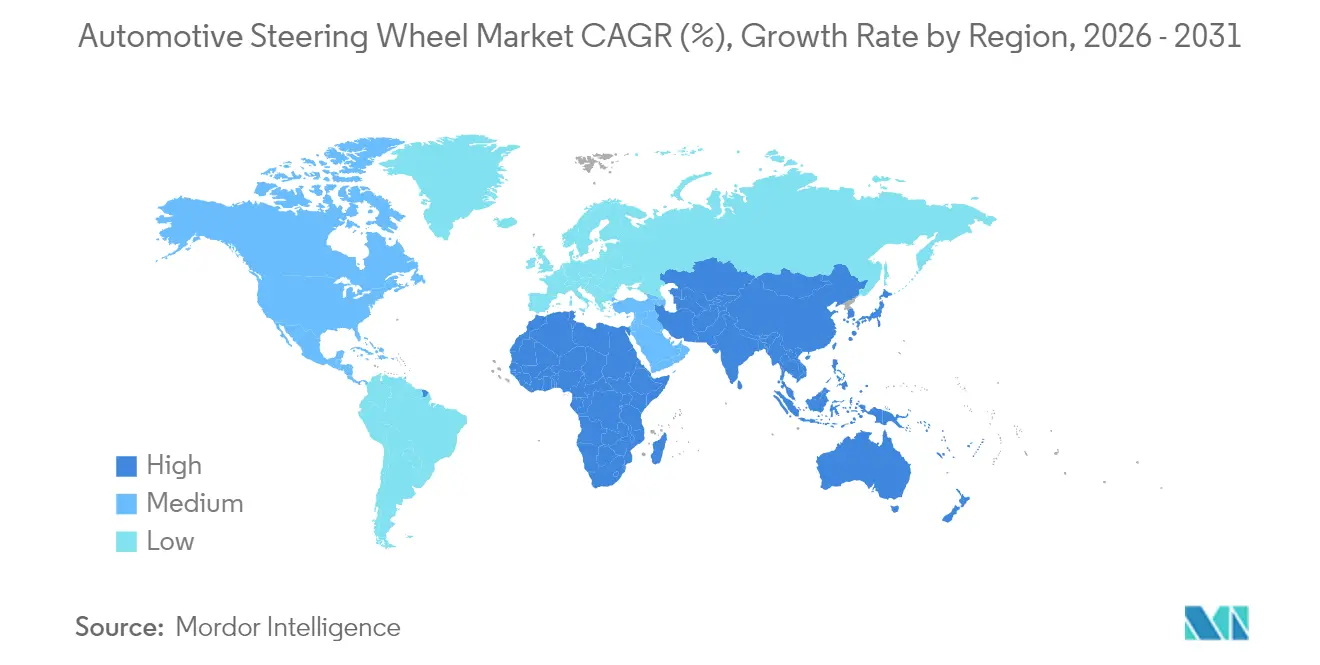

- Par géographie, l'Asie-Pacifique était en tête avec 48,21 % de la part des revenus du marché des volants automobiles en 2025, et devrait afficher le TCAC le plus rapide de 6,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des volants automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante des plateformes de direction par câble (SbW) | +1.8% | Mondial, avec des gains précoces en Chine et en Europe | Moyen terme (2 à 4 ans) |

| Intégration obligatoire d'airbags frontaux dans les volants automobiles | +0.9% | Mondial, conformité à la réglementation GSR II de l'UE stimulant l'adoption | Court terme (≤ 2 ans) |

| Pression vers l'allègement de la part des équipementiers de véhicules électriques | +1.2% | Mondial, concentré dans les marchés leaders en matière de véhicules électriques | Moyen terme (2 à 4 ans) |

| Premiumisation et améliorations de l'expérience utilisateur en habitacle | +0.7% | Amérique du Nord et UE, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Surveillance législative de la conduite sous influence via des capteurs de volant | +0.5% | Amérique du Nord, avec l'UE en suiveur | Long terme (≥ 4 ans) |

| Demande de cockpits escamotables/sans colonne dans les véhicules de niveau 3 et au-delà | +0.3% | Segments haut de gamme à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des plateformes de direction par câble (SbW)

Mercedes-Benz déploiera la direction par câble complète sur l'EQS 2026, après le lancement en 2025 par NIO de l'ET9 qui intègre l'architecture sans colonne de ZF. La technologie supprime les liaisons mécaniques, permettant des rapports variables et un retour d'information réglé par logiciel pour la maniabilité en milieu urbain et la stabilité à grande vitesse. ZF a sécurisé des contrats multi-équipementiers qui soutiennent un TCAC de 7,90 % pour le matériel de direction par câble jusqu'en 2030[1] « Les commandes de direction par câble s'accélèrent », Bureau de presse ZF, zf.com. Ce changement permet un contrôle du châssis défini par logiciel tout en mettant au défi les fournisseurs traditionnels de développer des compétences électroniques et en cybersécurité. Les premières victoires en Chine illustrent la volonté des régulateurs d'homologuer l'architecture, accélérant l'adoption mondiale.

Intégration obligatoire d'airbags frontaux dans les volants automobiles

Le règlement général de sécurité II de l'UE, entré en vigueur en juillet 2024, impose des fonctions de freinage d'urgence améliorées et d'avertissement de somnolence qui reconfigurent la conception des volants[2] « Exigences de sécurité GSR II », Continental Automotive, continental.com. Aux États-Unis, les recherches de la NHTSA sur la détection de la conduite sous influence utilisent des capteurs tactiles intégrés dans la jante dans le cadre du programme DADSS. ZF LIFETEC a conçu des airbags à déploiement supérieur qui allient esthétique et performance en cas de collision, répondant à des contraintes d'encombrement plus strictes. La convergence des réglementations accroît la complexité du système et le coût d'intégration, mais standardise les exigences mondiales, créant un effet de levier volumique pour les équipementiers de rang 1.

Pression vers l'allègement de la part des équipementiers de véhicules électriques

L'utilisation de l'aluminium dans les véhicules électriques est supérieure de 30 % à celle des véhicules à moteur à combustion interne, réduisant la masse de la jante du volant de 40 % par rapport à l'acier[3]« Utilisation de l'aluminium dans les véhicules électriques », Équipe technique Constellium, constellium.com. L'aluminium secondaire économise 95 % d'énergie, soutenant les objectifs de coût et d'ESG. Les composites à fibres naturelles, menés par le chanvre, progressent à un TCAC de 7,65 % ; Ford applique déjà des fibres biosourcées dans 300 pièces de sa gamme. Les gains en rapport résistance/poids s'alignent sur la décarbonisation des équipementiers, bien que l'absorption d'humidité et le tri en fin de vie restent des obstacles techniques.

Surveillance législative de la conduite sous influence via des capteurs de volant

La loi américaine sur les infrastructures prévoit la détection de la conduite sous influence dans les nouveaux modèles, les capteurs tactiles intégrés au volant étant considérés comme une voie principale[4]« Mise à jour du système de détection d'alcool au volant pour la sécurité », SAE International, sae.org. Joyson et Forciot co-développent des feuilles de capteurs imprimées qui capturent à faible coût la force de préhension et les données biométriques. La nouvelle réglementation DCAS de la Commission économique des Nations Unies pour l'Europe pour les systèmes SAE L2 impose la surveillance de la prise en main, ancrant la demande à long terme pour les jantes riches en capteurs[5]« Règlement sur les systèmes d'assistance au contrôle du conducteur », Secrétariat de la Commission économique des Nations Unies pour l'Europe, unece.org.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix de l'aluminium et du magnésium | -0.6% | Mondial, affectant particulièrement les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Retard mondial d'homologation de la direction par câble et de conformité en cybersécurité | -0.8% | Mondial, avec des calendriers réglementaires variables | Moyen terme (2 à 4 ans) |

| Pénuries au niveau des puces pour les modules haptiques et de détection du conducteur | -0.7% | Mondial, aigu dans les régions dépendantes des semi-conducteurs | Court terme (≤ 2 ans) |

| Risque de transfert de parts vers les interfaces homme-machine à manette/voix dans les taxis-robots | -0.4% | Centres urbains dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'aluminium et du magnésium

Les prix au comptant de l'aluminium et du magnésium ont fluctué de plus de 20 % en 2024-2025, comprimant les marges sur les jantes et les rayons allégés. Les fournisseurs se couvrent par des contrats d'approvisionnement à long terme et la substitution d'alliages, mais les pics de coûts freinent l'adoption dans les segments sensibles aux coûts. Les équipementiers explorent les matières premières recyclées pour compenser la volatilité, mais les fonderies de rang 2 restent exposées au risque sur les matières premières.

Retard mondial d'homologation de la direction par câble et de conformité en cybersécurité

Le déploiement universel de la technologie de direction par câble est confronté à des défis en raison de la nécessité d'une redondance ASIL-D stricte, de la mise en œuvre de mécanismes de démarrage sécurisé et de la conformité aux protocoles de mise à jour par voie hertzienne (OTA), qui varient considérablement selon les régions. De plus, les coûts de certification élevés représentent une charge substantielle pour les fabricants de plus petite taille, limitant potentiellement leur compétitivité et leur capacité à adopter ces avancées, notamment en dehors des segments de marché haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la direction assistée électrique domine tandis que la direction par câble monte en puissance rapidement

La direction assistée électrique contrôlait 37,86 % du marché des volants automobiles en 2025, les équipementiers ayant mis à niveau les systèmes hydrauliques vers l'assistance électrique pour l'efficacité et la préparation aux systèmes d'aide à la conduite avancés. La direction à colonne conventionnelle persiste sur les marchés privilégiant le faible coût et la simplicité mécanique. La direction par câble reste une niche mais est prévue à un TCAC de 7,66 % jusqu'en 2031 grâce aux lancements de véhicules électriques haut de gamme et aux programmes de conduite autonome.

La partie à forte proportion de direction assistée électrique de la taille du marché des volants soutient l'électrification actuelle, tandis que la direction par câble prépare le terrain pour les modes mains libres de niveau 3 et au-delà. Le contrat de ZF pour l'ET9 illustre la viabilité commerciale, offrant un rapport variable et une sensation définie par logiciel sans fluide hydraulique. Dans les camions commerciaux, les unités de direction assistée électrique fournissent jusqu'à 8 000 Nm de couple tout en réduisant la consommation d'énergie par rapport aux pompes hydrauliques, soulignant l'argument d'efficacité.

Des effets de second ordre façonnent le positionnement des fournisseurs. Les unités de direction assistée électrique s'appuient sur des capteurs de couple intégrés qui alimentent les fonctions de maintien de voie et de stationnement automatique, élevant les barrières à l'entrée pour les acteurs à faible coût. Les architectures de direction par câble créent de nouveaux espaces pour les colonnes rétractables, permettant des concepts d'habitacle de type salon. L'intégration de contrôleurs de domaine à haute bande passante CAN-FD ou basés sur Ethernet brouille davantage les frontières entre les domaines du châssis et de l'infodivertissement, offrant des espaces vierges aux intégrateurs de logiciels plutôt qu'aux spécialistes classiques des colonnes de direction.

Par type de matériau : les fibres naturelles gagnent en dynamisme

L'aluminium est resté le leader avec 37,12 % de la part du marché des volants automobiles en 2025, grâce à une économie de masse de 40 % et une recyclabilité infinie. L'acier perdure pour les flottes de véhicules lourds où la durabilité prime sur le poids. Les jantes en magnésium servent des niches haute performance mais font face à des obstacles de coût liés au traitement et à la corrosion. Les composites à fibres naturelles, notamment le chanvre et le lin, devraient croître à un TCAC de 7,42 % jusqu'en 2031, portés par les objectifs CO2 du berceau à la porte des constructeurs automobiles. Les dossiers de siège ampliTex de Cupra réduisent les émissions de CO2 de 49 % par rapport à la fibre de carbone, signalant la scalabilité pour les pièces intérieures.

Le marché des volants bénéficie de revêtements en biocomposites sur des squelettes en aluminium, alliant intégrité structurelle et signaux tactiles de durabilité. Des défis persistent : l'absorption d'humidité exige des systèmes de résine avancés, et les pièces en fibres naturelles ne peuvent pas dépasser les cycles de cuisson à 200 °C courants dans les lignes de peinture pour véhicules électriques. Néanmoins, les directives européennes exigeant 25 % de contenu recyclé ou biosourcé dans les intérieurs après 2028 renforcent l'attrait pour les fibres naturelles.

Par type de véhicule : les voitures particulières dominent tandis que l'électrification des véhicules utilitaires légers s'accélère

Les voitures particulières ont contribué à hauteur de 75,05 % à la taille du marché des volants automobiles en 2025. Les véhicules utilitaires lourds maintiennent une demande stable pour des ensembles de volants robustes, les opérateurs de flottes recherchant une disponibilité opérationnelle maximale. Les véhicules utilitaires légers sont le segment à la croissance la plus rapide avec un TCAC de 8,06 % jusqu'en 2031, alimenté par l'électrification de la livraison du commerce électronique. L'unité de direction assistée électrique pour camions de ZF réduit la maintenance et répond au déploiement des systèmes d'aide à la conduite avancés, séduisant les gestionnaires de flottes soucieux du coût total de possession.

La croissance des véhicules utilitaires légers remodèle les spécifications : les volants chauffants et les capteurs tactiles capacitifs migrent des voitures haut de gamme vers les fourgonnettes de livraison, où les conducteurs passent de longues heures de travail. Les gestionnaires de flottes privilégient les gains d'efficacité énergétique de la direction assistée électrique combinés à l'harmonie du freinage régénératif, renforçant la demande pour des ensembles intégrés de contrôle direction-freinage.

Par canal de vente : le marché secondaire offre un potentiel de personnalisation

Les volants montés en première monte détenaient 86,78 % de la part du marché des volants automobiles en 2025 en raison de la validation de sécurité obligatoire des modules d'airbags et des équipements électroniques de surveillance du conducteur. Les réglementations de sécurité limitent la liberté du marché secondaire, mais le remplacement et la personnalisation alimentent une prévision de TCAC de 7,94 % pour les canaux indépendants. Le vieillissement du parc automobile dans les économies émergentes et l'intérêt pour les jantes de style sportif soutiennent les volumes. Les fournisseurs indiens visent à tripler leurs exportations alors que les droits de douane américains compriment les expéditions chinoises, catalysant le développement des capacités.

Les vitrines numériques améliorent la traçabilité des composants, tandis que les poignées personnalisées imprimées en 3D personnalisent les véhicules dans les limites réglementaires. Cependant, l'intégration avancée de capteurs complique l'installation par soi-même, orientant la croissance du marché secondaire vers les ateliers certifiés.

Par type de propulsion : la dynamique des véhicules électriques à batterie remodèle les spécifications

Les véhicules à moteur à combustion interne représentaient encore 73,96 % de la demande du marché des volants automobiles en 2025, mais leur part s'érode à mesure que les véhicules électriques à batterie progressent à un TCAC de 9,88 % jusqu'en 2031. Les volants pour véhicules électriques à batterie se concentrent sur la réduction de masse et la gestion thermique pour compenser la charge utile de la batterie, augmentant l'adoption de l'aluminium et des biocomposites. Les architectures électroniques/électriques centrées sur le logiciel créent un terrain fertile pour l'adoption de la direction par câble, qui supprime les colonnes mécaniques et complète le châssis en skateboard. Les véhicules hybrides servent de pont intermédiaire, exigeant une compatibilité double tension dans les capteurs de couple et les systèmes de chauffage.

Au-delà du matériel, les véhicules électriques à batterie exploitent les mises à jour par voie hertzienne pour affiner la sensation de direction après la vente, incitant les fournisseurs à intégrer des microcontrôleurs reprogrammables dans les modules de jante. Les piles de cybersécurité certifiées selon le règlement UNECE R155 deviennent la référence, obligeant les unités de contrôle électronique de direction à prendre en charge les diagnostics chiffrés et le démarrage sécurisé.

Analyse géographique

L'Asie-Pacifique a dominé le marché des volants automobiles avec une part de 48,21 % en 2025 et croît à un TCAC de 6,56 % grâce à l'essor des véhicules électriques en Chine et à la localisation des puces soutenue par les politiques gouvernementales. Pékin vise 25 % de contenu local en semi-conducteurs d'ici 2025, ancrant l'approvisionnement pour les capteurs et les unités de contrôle électronique intégrés aux volants. La production à grande échelle et les gains d'efficacité permettent de migrer rapidement des fonctionnalités haut de gamme telles que le retour haptique vers les véhicules de milieu de gamme. Cependant, les restrictions à l'exportation sur les aimants aux terres rares ont perturbé les calendriers de production des équipementiers, comme en témoignent les arrêts temporaires dans les usines de Suzuki et Ford.

L'Amérique du Nord reste un adopteur de technologies plutôt qu'un leader en matière de coûts. La législation américaine sur les infrastructures impose la détection de la conduite sous influence, stimulant la demande de volants riches en capteurs, tandis que les usines canadiennes et mexicaines augmentent leur production de direction assistée électrique pour servir les programmes de véhicules électriques des trois grands constructeurs de Detroit. Le nouveau centre technique de Nexteer au Mexique crée 350 emplois d'ici 2026 pour affiner la validation de la direction assistée électrique à colonne et de la direction par câble, exploitant les tendances de rapprochement géographique. L'incertitude de la politique commerciale concernant les éventuels droits de douane américains sur les assemblages mexicains pourrait déplacer l'approvisionnement vers l'Asie malgré les primes de fret.

L'Europe équilibre la premiumisation avec des mandats de sécurité stricts. Le règlement général de sécurité II de l'UE et les exigences de boutons physiques d'Euro NCAP 2026 ancrent la demande de commandes de volant intégrées et de capteurs de prise en main. L'usine hongroise de Bosch produit désormais des crémaillères de direction assistée électrique pour les équipementiers régionaux, témoignant de l'expansion des capacités à proximité des clients haut de gamme. Du côté de l'offre, les équipementiers de rang 1 allemands font progresser la validation de la direction par câble auprès des autorités TÜV et KBA, établissant des références de performance qui se répercutent sur l'homologation mondiale.

Les régions émergentes - Amérique du Sud, Moyen-Orient et Afrique - affichent une croissance en volume à deux chiffres à partir de bases faibles. Les fabricants de composants indiens poursuivent une ambition d'exportation de 100 milliards USD, les ensembles de volants étant considérés comme des marchandises volumiques favorables aux droits de douane. L'acquisition par ZF Rane de TRW Sun Steering Wheels ajoute des usines à Gurugram et Pune, renforçant le contenu local pour les airbags et capteurs localisés. Les États du Golfe accélèrent l'adoption des véhicules électriques pour la décarbonisation des flottes, mais les lacunes en matière d'infrastructure retardent le déploiement à grande échelle de la direction par câble.

Paysage concurrentiel

Le marché des volants est modérément concentré. Autoliv est en tête avec des portefeuilles de sécurité intégrés ; les ventes du premier trimestre 2024 ont atteint 2,6 milliards USD, dépassant la production mondiale de véhicules de 5 points[6]« Résultats du premier trimestre 2024 », Relations investisseurs Autoliv, autoliv.com. Son partenariat avec BASF fournit des jantes en mousse de polyuréthane recyclable tout en réduisant les coûts des matériaux dans un contexte inflationniste. La coentreprise ZF-Foxconn, valorisée à 1 milliard EUR, élargit l'accès à la fabrication de circuits imprimés de qualité électronique grand public et accélère l'intégration verticale.

Joyson Electronics a enregistré un chiffre d'affaires de 27,1 milliards RMB au premier semestre 2024, avec 60 % des nouvelles commandes liées aux véhicules à nouvelle énergie et une capacité annuelle de production de volants de quatre millions d'unités dans son hub de Hefei. Les volants pliants dissimulés de l'entreprise pour les habitacles autonomes illustrent une itération de conception rapide. Continental et Bosch restent solides dans la mécatronique, mais des entrants axés sur le logiciel tels que HARMAN exploitent des plateformes d'expérience utilisateur pilotées par l'intelligence artificielle ; sa présentation au CES 2025 a mis en avant une personnalisation basée sur le cloud superposée à des unités de calcul centrales.

Les alliances interdisciplinaires s'intensifient. Les géants des semi-conducteurs co-développent des microcontrôleurs sécurisés ciblant la conformité ISO 21434, tandis que des start-ups fournissent des algorithmes de surveillance du conducteur par intelligence artificielle embarquée sous licence dans les unités de contrôle électronique des volants. Le pivot vers la cybersécurité et le support OTA diminue les barrières entre les niveaux matériels et les intégrateurs de logiciels, donnant un avantage aux fournisseurs qui allient mécatronique et expertise cloud.

Leaders du secteur des volants automobiles

Autoliv Inc.

ZF Friedrichshafen AG

Joyson Safety Systems

TOYODA GOSEI CO., LTD.

Nexteer Automotive Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Nexteer Automotive a présenté sa direction assistée électrique à colonne à haute puissance de sortie (HO CEPS). Ce nouvel ajout renforce le portefeuille de direction de pointe de Nexteer et offre aux équipementiers une flexibilité exceptionnelle.

- Février 2025 : ZF a lancé la production en série de systèmes de direction par câble pour la NIO ET9, premier déploiement complet de direction par câble sur le marché. Ces systèmes permettent un contrôle à rapport variable sans liaison mécanique.

- Janvier 2025 : ZF a décroché des contrats de freinage par câble pour près de 5 millions de véhicules, associant le freinage électromécanique à un mécanisme de direction à billes à recirculation électrique d'une valeur de 2 milliards USD.

Portée du rapport mondial sur le marché des volants automobiles

Un volant et le mécanisme auquel il est connecté sont principalement responsables du contrôle de la direction d'un véhicule. Il convertit les commandes de rotation du conducteur en mouvements pivotants des roues avant de la voiture. Les joints et les conduites hydrauliques du système de direction permettent au mouvement du conducteur d'atteindre finalement les pneus en contact avec la route.

Le rapport sur le marché des volants automobiles a été segmenté par type de technologie, type de véhicule, type de matériau, canal de vente et géographie. Par type de technologie (conventionnel et à commandes intégrées), type de matériau (aluminium, acier, magnésium et autres), type de véhicule (voitures particulières et véhicules commerciaux), canal de vente (équipementiers et marché secondaire) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique).

Le rapport offre la taille du marché et les prévisions pour le marché des volants automobiles en valeur (USD) pour tous les segments ci-dessus.

| Direction à colonne conventionnelle |

| Direction assistée électrique (DAE) |

| Direction par câble (SbW) |

| Jante en aluminium |

| Jante en magnésium |

| Jante en acier |

| Jante en composite à fibres naturelles |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Bus et autocars |

| Montage d'origine |

| Remplacement sur le marché secondaire |

| Moteur à combustion interne |

| Véhicule électrique à batterie |

| Véhicule électrique hybride |

| Véhicule électrique hybride rechargeable |

| Véhicule électrique à pile à combustible |

| Carburants alternatifs |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Philippines | |

| Indonésie | |

| Viêt Nam | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Direction à colonne conventionnelle | |

| Direction assistée électrique (DAE) | ||

| Direction par câble (SbW) | ||

| Par type de matériau | Jante en aluminium | |

| Jante en magnésium | ||

| Jante en acier | ||

| Jante en composite à fibres naturelles | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires lourds | ||

| Bus et autocars | ||

| Par canal de vente | Montage d'origine | |

| Remplacement sur le marché secondaire | ||

| Par type de propulsion | Moteur à combustion interne | |

| Véhicule électrique à batterie | ||

| Véhicule électrique hybride | ||

| Véhicule électrique hybride rechargeable | ||

| Véhicule électrique à pile à combustible | ||

| Carburants alternatifs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Philippines | ||

| Indonésie | ||

| Viêt Nam | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des volants automobiles ?

Le marché des volants automobiles était évalué à 36,41 milliards USD en 2026 et devrait atteindre 44,47 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les systèmes de direction par câble progressent à un TCAC de 7,66 % jusqu'en 2031, les véhicules électriques haut de gamme et les véhicules autonomes adoptant des architectures sans colonne de direction.

Pourquoi l'Asie-Pacifique domine-t-elle la production de volants automobiles ?

L'Asie-Pacifique détient une part de 48,21 % grâce à l'échelle des véhicules électriques en Chine, aux objectifs de localisation des semi-conducteurs et aux chaînes d'approvisionnement de rang 1 bien établies.

Quelles réglementations façonnent les futurs volants automobiles ?

Le règlement général de sécurité II de l'UE, la législation américaine sur la conduite sous influence et les règles DCAS de la Commission économique des Nations Unies pour l'Europe imposent des airbags et des capteurs de surveillance du conducteur, poussant l'intégration électronique dans le volant.

L'opportunité du marché secondaire est-elle significative ?

Oui, malgré la domination des équipementiers, le marché secondaire devrait se développer à un TCAC de 7,94 % en raison du vieillissement des flottes et de la demande de personnalisation, notamment dans les marchés émergents.

Dernière mise à jour de la page le: