Taille et part du marché des sièges marins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.89 Milliards de dollars |

| Taille du Marché (2031) | 2.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

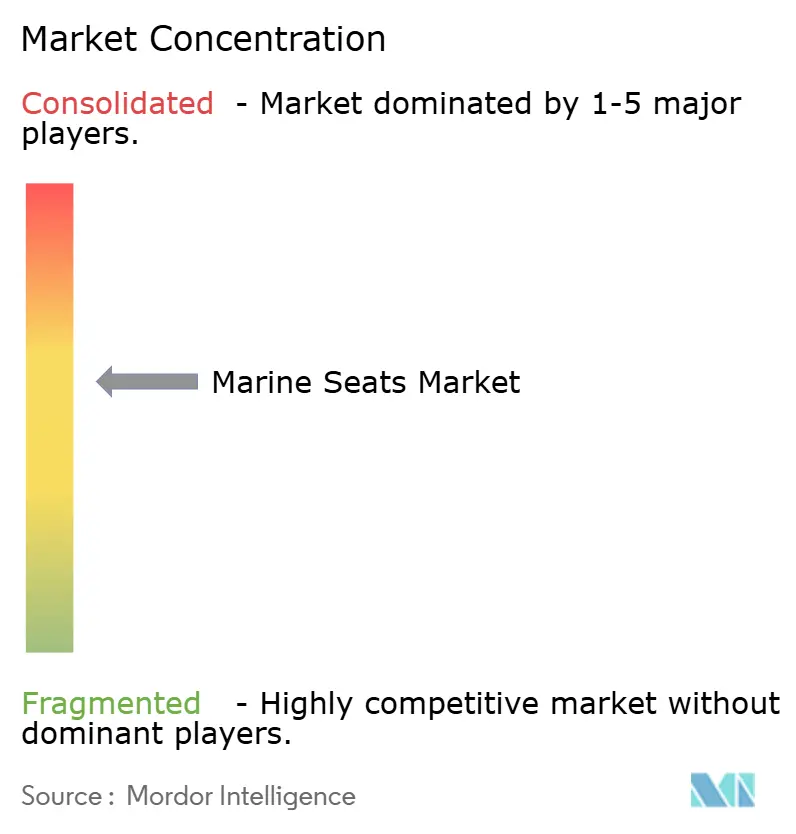

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sièges marins par Mordor Intelligence

La taille du marché des sièges marins est estimée à 1,89 milliard USD en 2026, en croissance par rapport à la valeur de 2025 de 1,82 milliard USD, avec des projections pour 2031 affichant 2,29 milliards USD, progressant à un TCAC de 3,89 % sur la période 2026-2031. Cette trajectoire signale le passage du secteur d'une phase de reprise post-pandémique à une phase de maturité où l'innovation ergonomique, la réduction du poids et la conformité réglementaire ont plus d'importance que le volume de production brut. Les armateurs modernisent les cabines, les passerelles et les sièges des zones passagers pour se conformer à des règles plus strictes en matière de vibrations et de sécurité incendie. Parallèlement, les opérateurs militaires et offshore recherchent des solutions d'atténuation des chocs qui protègent les équipages lors de manœuvres à grande vitesse. Les cadres composites allégés, les capteurs intégrés et les composants imprimés en 3D permettent aux constructeurs de se différencier sur la base du confort, de la durabilité et du coût du cycle de vie. La préférence croissante pour les finitions haut de gamme dans les constructions de paquebots de croisière, de yachts et de ferries rapides soutient également la croissance en valeur, même si les livraisons en nombre d'unités se stabilisent.

Principaux enseignements du rapport

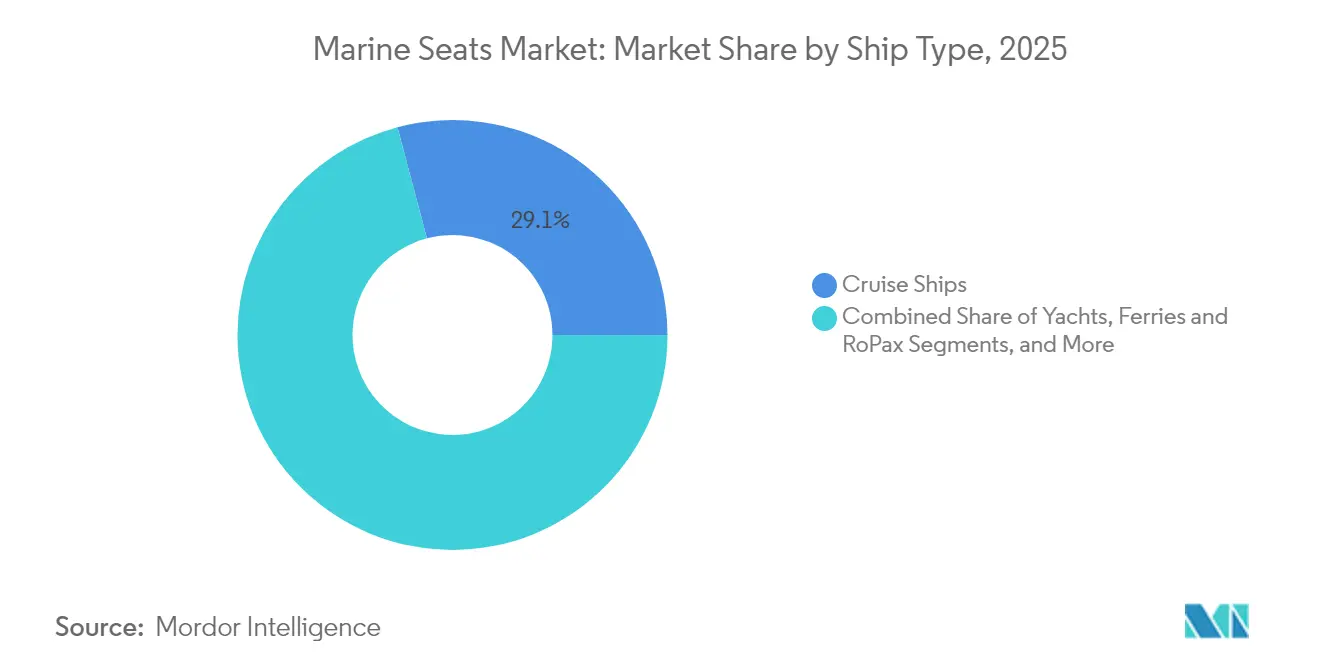

- Par type de navire, les paquebots de croisière ont dominé avec une part de revenus de 29,12 % en 2025, tandis que les bateaux de travail commerciaux devraient progresser à un TCAC de 6,78 % jusqu'en 2031.

- Par composant, les piédestaux représentaient 32,60 % de la taille du marché des sièges marins en 2025 ; les systèmes de suspension devraient afficher la croissance la plus rapide avec un TCAC de 5,12 %.

- Par technologie de siège, les modèles réglables manuels détenaient 37,22 % de la part du marché des sièges marins en 2025, tandis que la technologie de suspension devrait progresser à un TCAC de 5,55 %.

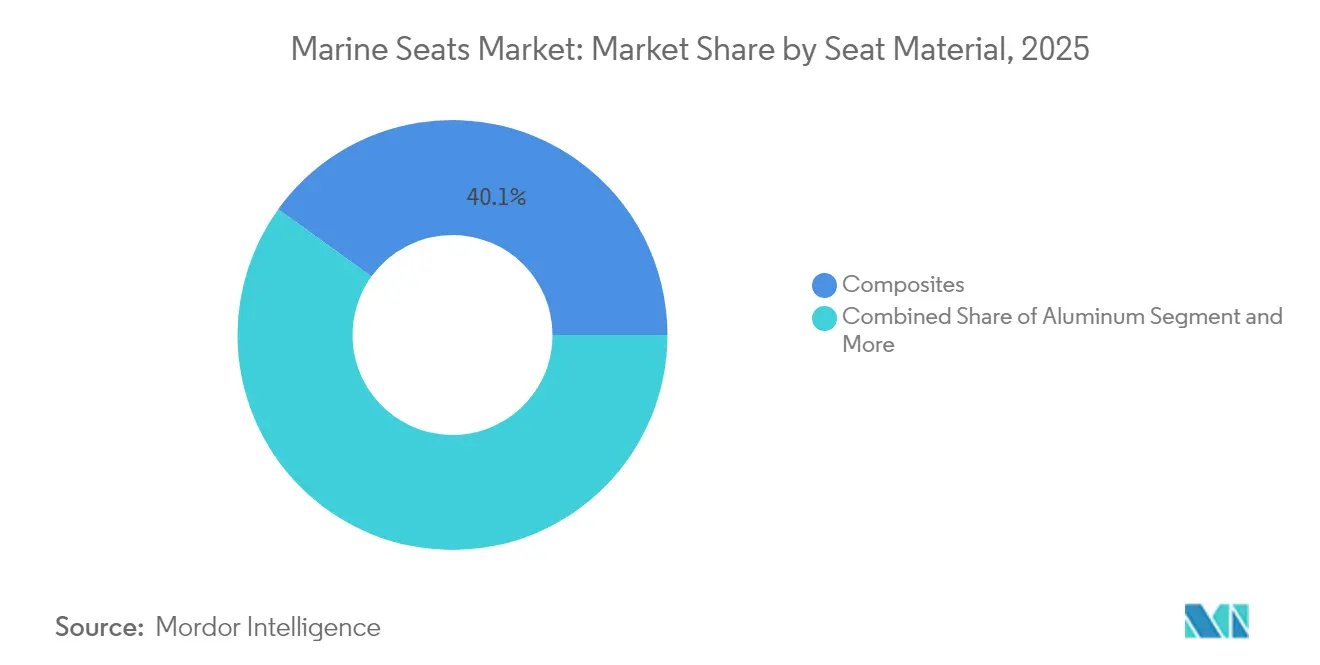

- Par matériau de siège, les composites représentaient 40,05 % de la taille du marché des sièges marins en 2025 et devraient croître à un TCAC de 7,12 % jusqu'en 2031.

- Par utilisateur final, le transport de passagers a capturé une part de 27,55 % en 2025 ; le segment commercial est celui qui progresse le plus rapidement avec un TCAC de 6,65 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de 31,70 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 7,78 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des sièges marins

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles de rénovation des paquebots de croisière | +1.2% | Mondial, porté par les routes d'Amérique du Nord et des Caraïbes | Court terme (≤ 2 ans) |

| Réglementations ergonomiques de sécurité de l'OMI | +0.9% | Zones de conformité maritimes mondiales | Long terme (≥ 4 ans) |

| Essor de la production de yachts haut de gamme | +0.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Mandats d'atténuation des chocs pour les navires de patrouille rapide et de sauvetage | +0.6% | Secteurs de défense d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Sièges à capteurs intelligents intégrés | +0.4% | Segments haut de gamme à l'échelle mondiale | Long terme (≥ 4 ans) |

| Structures de sièges composites imprimées en 3D | +0.3% | Pionniers en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycles de rénovation des paquebots de croisière

Les opérateurs consacrent des sommes record aux rénovations de mi-vie, Celebrity Cruises investissant plus de 250 millions USD dans la modernisation des navires de classe Solstice, incluant le remplacement complet des sièges dans les restaurants, les théâtres et les ponts piscine. Selon la Cruise Lines International Association (CLIA), les compagnies membres devraient enregistrer une hausse de 9 % du nombre de passagers en 2025, soutenant ces vagues d'investissements en capital, faisant de la rénovation le catalyseur à court terme le plus fiable pour le marché des sièges marins. Les fournisseurs dotés de capacités clés en main de conception et d'installation captent une part disproportionnée en synchronisant leurs livraisons avec les étroites fenêtres d'arrêt technique en cale sèche.

Réglementations ergonomiques de sécurité de l'OMI

L'Organisation maritime internationale élargit les limites relatives aux vibrations corps entier et au bien-être des équipages dans son Code de stabilité à l'état intact, incitant les armateurs à spécifier des sièges réglables avec soutien lombaire et mémoire de hauteur automatisée.[1]Organisation maritime internationale, "Amendements au Code de stabilité à l'état intact," imo.org Un déploiement différé des normes SMDSM révisées jusqu'en 2028 permet aux constructeurs d'intégrer des panneaux de communication dans les accoudoirs, enrichissant davantage la proposition de valeur du marché des sièges marins.

Essor de la production de yachts haut de gamme

Les carnets de commandes mondiaux répertorient 633 superyachts de plus de 30 m en construction, soutenant la demande de sièges sur mesure alliant composites légers et finitions luxueuses. Des chantiers navals tels que Sanlorenzo investissent dans des projets à haute marge après avoir acquis des constructeurs de niche comme Nautor Swan, élargissant le marché adressable des sièges marins pour les solutions haut de gamme. Les exigences ergonomiques croissent parallèlement aux mandats environnementaux, orientant les concepteurs vers des mousses recyclables et des stratifiés biosourcés qui réduisent les émissions sans sacrifier le confort.

Mandats d'atténuation des chocs pour les navires de patrouille rapide et de sauvetage

Les tests du projet Perfect Storm montrent que les sièges à suspension avancée réduisent les impacts de pointe jusqu'à 40 % lors de transits à 50 nœuds. L'Agence maritime et des garde-côtes du Royaume-Uni exige désormais des sièges à protection contre les chocs sur les petits engins de sauvetage en vertu de la MGN 436, une règle susceptible de se répandre dans les flottes de l'OTAN.[2]Gouvernement du Royaume-Uni, "MGN 436 : Recommandations pour les petits navires à grande vitesse," gov.uk Ces mandats soutiennent un flux régulier de commandes pour des modules de suspension haut de gamme et des bases de sièges à enregistrement de données.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des alliages de qualité marine | -0.7% | Mondial, aiguë dans les régions dépendantes de l'aluminium | Moyen terme (2-4 ans) |

| Coûts élevés de certification et de test | -0.5% | Mondial, marchés soumis à la conformité réglementaire | Moyen terme (2-4 ans) |

| Perturbations de l'approvisionnement en mousses spécialisées | -0.4% | Centres de fabrication d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Goulots d'étranglement des tests incendie de l'OMI | -0.3% | Zones de conformité maritimes mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des alliages de qualité marine

Les fluctuations soudaines des prix de l'aluminium et de l'acier inoxydable compriment les marges, notamment lorsque les appels d'offres à prix fixe dominent les contrats navals et ferroviaires. Les constructeurs concluent des accords d'approvisionnement pluriannuels et testent des hybrides composite-métal pour limiter leur exposition, mais ces couvertures immobilisent des fonds de roulement et ralentissent les modifications de spécifications.

Coûts élevés de certification et de test

L'American Bureau of Shipping répertorie plus de 40 contrôles individuels liés aux sièges, couvrant les domaines du feu, des vibrations, de la structure et de la toxicité des revêtements. La conformité complète dépasse souvent 0,2 million USD par famille de sièges, décourageant les petits entrants et allongeant le délai de rentabilisation pour les conceptions innovantes.[3]American Bureau of Shipping, "Règles relatives aux matériaux et au soudage," eagle.org Les groupements professionnels poursuivent l'harmonisation des protocoles de test, mais les progrès sont inégaux selon les États du pavillon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de navire : la domination des croisières tire le positionnement haut de gamme

Les paquebots de croisière contrôlaient 29,12 % du marché des sièges marins en 2025, grâce à des programmes de rénovation de 250 millions USD ayant remplacé des milliers de sièges dans les théâtres et sur les ponts piscine par des sièges ergonomiques. Les calendriers de rénovation garantissent de courts délais entre la commande et l'installation, favorisant les fournisseurs dotés d'une logistique mondiale éprouvée. Les bateaux de travail commerciaux affichent le TCAC le plus élevé à 6,78 %, les opérateurs du secteur de l'énergie offshore et de l'aquaculture adoptant des sièges à atténuation des chocs pour réduire la fatigue lors des opérations multi-quarts.

Pour les navires de patrouille, de sauvetage et militaires, des autorités de réglementation telles que l'Agence maritime et des garde-côtes du Royaume-Uni exigent désormais des sièges à suspension, plaçant les programmes de défense dans le segment haut de gamme du marché des sièges marins. Les constructeurs de yachts se concentrent sur la personnalisation et les cadres légers, associant souvent des préimprégnés en carbone à du cuir cousu pour garantir un attrait visuel à une masse adaptée au déplacement. Les ferries et navires RoPax misent sur des revêtements résistants au vandalisme et des housses à changement rapide qui limitent les temps d'immobilisation lors des rotations quotidiennes.

Par type de composant : les systèmes de suspension mènent la vague d'innovation

Les piédestaux ont contribué à hauteur de 32,60 % à la taille du marché des sièges marins en 2025, car chaque siège de passerelle et de zone passagers repose sur des plateformes de réglage en hauteur et en rotation. Cependant, les systèmes de suspension devraient croître de 5,12 % par an, les armateurs souhaitant disposer de données documentées sur la réduction des forces G pour les réclamations d'équipages et la conformité aux assurances.

Les pivots et glissières restent pertinents pour les sièges de cabine et de cockpit, bien que les équipementiers d'origine intègrent des polymères résistants à la corrosion pour prolonger la durée de service sous les tropiques. Les fournisseurs de revêtements et de mousses font face au double défi des pénuries de résines et de normes de toxicité à faible émission de fumée plus strictes, rendant les fabricants de sièges à intégration verticale plus attractifs pour les chantiers navals ayant besoin de fenêtres de livraison garanties.

Par technologie de siège : la domination des modèles réglables manuels face au défi de la suspension

Les modèles réglables manuels ont conservé 37,22 % de la part du marché des sièges marins en 2025, grâce à leur durabilité éprouvée et à leur entretien minimal dans les environnements salins difficiles. Les opérateurs soucieux de leur budget apprécient leur simplicité mécanique, mais la dynamique réglementaire en faveur de la protection contre les chocs accélère les commandes de sièges à suspension, qui devraient afficher un TCAC de 5,55 % jusqu'en 2031.

Les sièges à capteurs intelligents intégrés, bien que constituant encore un marché de niche, font parler d'eux en associant des tapis de pression connectés au nuage à des tableaux de bord de maintenance prédictive. Les modèles fixes manuels subsistent dans les barges utilitaires et les bateaux de travail fluviaux où les plafonds de coûts et les cycles d'utilisation à basse vitesse limitent la demande de fonctionnalités avancées.

Par matériau de siège : les composites accélèrent la dynamique de durabilité

Les composites détenaient 40,05 % de la taille du marché des sièges marins en 2025 et devraient croître de 7,12 % par an, les armateurs cherchant à réaliser des économies de carburant grâce à la réduction de masse. Les résines recyclables et les charges biosourcées s'alignent sur les prochaines directives européennes relatives à la fin de vie, conférant aux cadres composites un avantage sur l'aluminium pour les opérateurs engagés dans une démarche écologique.

L'aluminium conserve sa part grâce à sa familiarité de fabrication à l'échelle mondiale et à ses circuits de recyclage simples, tandis que l'acier inoxydable est utilisé dans des applications de niche en zone incendie ou en zone de projection offshore. Les avancées dans l'impression 3D de nervures composites réduisent les délais d'outillage et ouvrent la voie à des contours ergonomiques sur mesure à des prix de production en série.

Par utilisateur final : le segment commercial est le moteur de l'accélération de la croissance

Les applications de transport de passagers, comprenant les paquebots de croisière et les ferries, représentaient 27,55 % de la demande en 2025, les compagnies ayant investi dans des améliorations du confort pour attirer les voyageurs post-pandémiques. Parallèlement, les opérateurs commerciaux de l'énergie offshore, de l'aquaculture et du transport d'équipages constituent la base d'utilisateurs à la croissance la plus rapide, progressant à un TCAC de 6,65 % sous l'effet d'investissements en capital plus importants et d'exigences croissantes en matière de bien-être des équipages.

Les acheteurs du secteur récréatif se concentrent sur l'esthétique et les fonctionnalités intelligentes pour différencier les yachts de nouvelle construction, tandis que les agences militaires et gouvernementales acquièrent des sièges d'atténuation des chocs robustes et certifiés, compatibles avec les affichages tactiques et la géométrie des gilets pare-balles.

Analyse géographique

L'Amérique du Nord a capturé 31,70 % des revenus mondiaux en 2025, bénéficiant d'un cycle mature d'approvisionnement en défense, de chantiers navals de yachts de luxe dynamiques et d'un dense réseau de ferries sur les côtes est et ouest des États-Unis. L'harmonisation des normes relatives aux gilets de sauvetage entre les garde-côtes américains et Transports Canada réduit les obstacles transfrontaliers pour les fabricants de sièges, et le développement des parcs éoliens offshore crée une nouvelle demande pour les sièges des navires de transfert d'équipages. Les chantiers navals valorisent les services de certification bénéficiant d'un soutien local, ce qui crée des relations stables avec les fournisseurs au sein du marché des sièges marins.

L'Asie-Pacifique devrait croître de 7,78 % par an jusqu'en 2031, la Vision Maritime 2030 de l'Inde et la capacité de construction navale dominante de la Chine orientant les commandes de nouvelles constructions vers les chantiers navals locaux. La prise de conscience croissante des coûts liés à la main-d'œuvre incite les armateurs à spécifier des sièges ergonomiques pour atténuer la fatigue, et les budgets de défense régionaux apportent des volumes pour les navires de patrouille rapide et les navires lance-missiles. Les fournisseurs qui créent des usines d'assemblage régionales bénéficient d'avantages tarifaires et de délais de réponse plus courts pour les interventions sous garantie.

L'Europe privilégie la durabilité et une sécurité rigoureuse, maintenant un cycle de rénovation régulier parmi les flottes de croisière méditerranéennes et les navires de service pour parcs éoliens en mer du Nord. La proximité du siège de l'OMI à Londres favorise une adoption précoce des normes de conformité, et les initiatives du Pacte vert européen offrent des subventions pour la recherche sur les sièges recyclables. Le paysage concurrentiel comprend des marques bien établies associant héritage de conception et science des matériaux avancée, renforçant l'influence de l'Europe sur les normes mondiales en matière de sièges.

Paysage concurrentiel

Le marché des sièges marins présente une concentration modérée, avec un groupe de fabricants mondiaux bénéficiant d'économies d'échelle, tandis que des innovateurs de niche se démarquent par la technologie. L'acquisition d'Allsalt Maritime par United Safety en 2024 a fusionné l'électronique de surveillance des chocs avec le matériel de sièges, illustrant une intégration verticale visant l'analyse du cycle de vie. Les grands équipementiers commercialisent des ensembles d'aménagement intérieur complets, regroupant sièges de barre, banquettes passagers et fauteuils de salon pour décrocher des contrats en source unique.

Les priorités de recherche et développement portent sur des cadres composites plus légers, des modules de suspension riches en données et des mousses écologiques résistantes au feu. L'accord de licence de RECARO avec Sun Marine Seats transfère le savoir-faire aéronautique en matière de fonction mémoire dans les cabines de navires, accélérant la transition vers le confort personnalisé. Les acteurs de taille intermédiaire se différencient par une personnalisation rapide, proposant des coutures assorties aux couleurs et des tissus imprimés numériquement livrés en quatre semaines.

Les challengers issus de startups ciblent les flottes en rénovation avec des sièges à données de choc plug-and-play vendus par abonnement, incluant des tableaux de bord d'analyse et des mises à jour de micrologiciels. Les marques établies répondent en lançant des kits de mise à niveau compatibles avec les piédestaux existants, défendant leurs parcs installés tout en explorant des contrats de maintenance à l'usage. La discipline tarifaire reste ferme, les acheteurs pesant les certifications de sécurité et le coût total de possession plutôt que les remises affichées.

Leaders du secteur des sièges marins

Stidd Systems Inc.

Grammer AG

Shockwave Seats

NorSap AS

Ullman Dynamics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Shockwave Seats a signé avec Kent Marine Equipment un accord de distribution exclusive en France, étendant sa portée de service et de support en Europe.

- Septembre 2024 : Ullman Dynamics a présenté ses sièges à suspension révolutionnaires au Grand Pavois de La Rochelle, soulignant son orientation vers le confort à grande vitesse.

- Septembre 2024 : Shockwave Seats a élargi sa gamme récréative S5 avec les variantes S5-SS en acier inoxydable et S5-LW allégée pour les embarcations en eau douce.

- Août 2024 : Springfield Marine Company a acquis Shark Limited pour ajouter une technologie de suspension légère à son portefeuille de produits.

Portée du rapport mondial sur le marché des sièges marins

Le marché des sièges marins couvre les dernières tendances, la demande par type de composant de siège, type de navire, et la part de marché des principaux fabricants à travers le monde. Les navires militaires ne sont pas couverts par le périmètre du rapport.

| Yachts |

| Paquebots de croisière |

| Ferries et RoPax |

| Navires de patrouille, de sauvetage et militaires |

| Bateaux de travail commerciaux |

| Piédestaux |

| Pivots |

| Glissières et supports de siège |

| Systèmes de suspension |

| Revêtements et mousses |

| Fixe manuel |

| Réglable manuel |

| Suspension |

| Capteurs intelligents intégrés |

| Aluminium |

| Acier inoxydable |

| Composites |

| Autres |

| Récréatif |

| Transport de passagers |

| Commercial |

| Militaire et patrouille |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de navire | Yachts | |

| Paquebots de croisière | ||

| Ferries et RoPax | ||

| Navires de patrouille, de sauvetage et militaires | ||

| Bateaux de travail commerciaux | ||

| Par type de composant | Piédestaux | |

| Pivots | ||

| Glissières et supports de siège | ||

| Systèmes de suspension | ||

| Revêtements et mousses | ||

| Par technologie de siège | Fixe manuel | |

| Réglable manuel | ||

| Suspension | ||

| Capteurs intelligents intégrés | ||

| Par matériau de siège | Aluminium | |

| Acier inoxydable | ||

| Composites | ||

| Autres | ||

| Par utilisateur final | Récréatif | |

| Transport de passagers | ||

| Commercial | ||

| Militaire et patrouille | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des sièges marins ?

Le marché s'établit à 1,89 milliard USD en 2026 et devrait atteindre 2,29 milliards USD d'ici 2031.

Quel type de navire génère la demande la plus élevée pour les sièges marins ?

Les paquebots de croisière détiennent la plus grande part à 29,12 % en 2025, portés par d'importants programmes de rénovation.

Quelle catégorie de composants connaît la croissance la plus rapide ?

Les systèmes de suspension progressent à un TCAC de 5,12 % grâce à l'accent réglementaire mis sur l'atténuation des chocs.

Pourquoi les composites gagnent-ils en popularité dans la construction de sièges marins ?

Les composites offrent des économies de poids et une résistance à la corrosion et s'alignent sur les objectifs de durabilité, permettant au segment de matériaux d'atteindre un TCAC de 7,12 %.

Dernière mise à jour de la page le: