Taille et parts du marché des moteurs de propulsion marine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

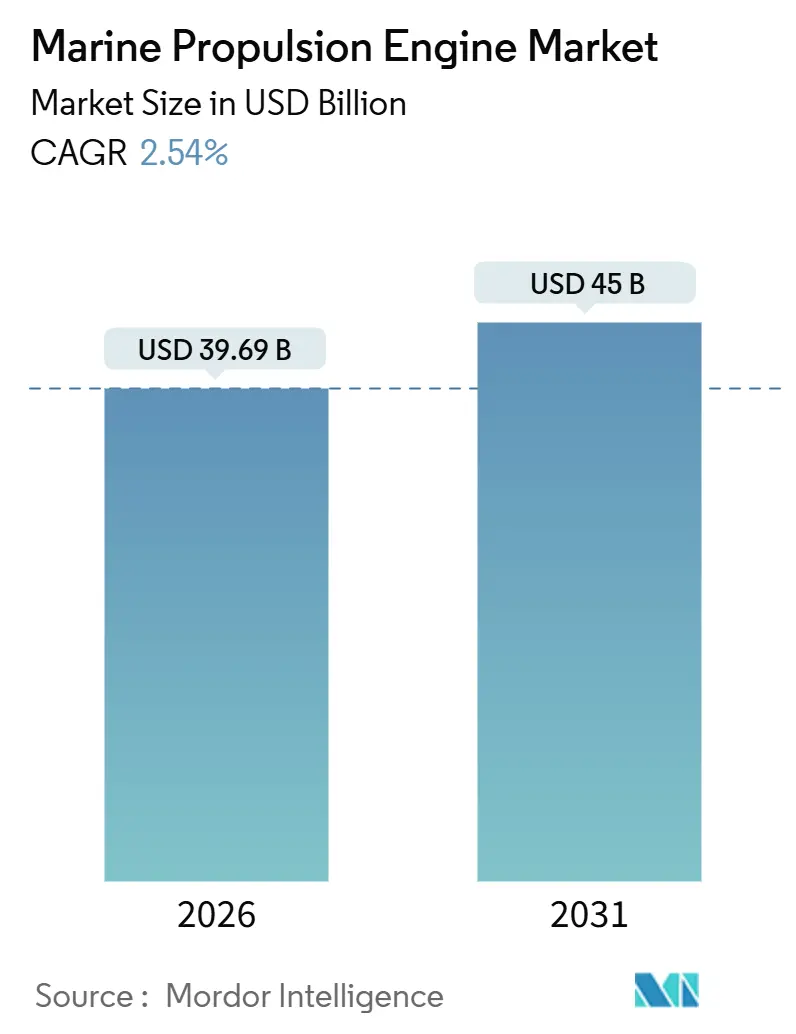

| Taille du Marché (2026) | 39.69 Milliards de dollars |

| Taille du Marché (2031) | 45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.54% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs de propulsion marine par Mordor Intelligence

La taille du marché des moteurs de propulsion marine s'élevait à 39,69 milliards USD en 2026 et devrait atteindre 45 milliards USD d'ici 2031, enregistrant un TCAC de 2,54 % sur la période de prévision (2026-2031). Cette expansion mesurée reflète la préférence des opérateurs pour le repropulsion des coques existantes plutôt que la construction de nouveaux tonnages, les limites d'oxydes d'azote de l'OMI Tier III et l'indice d'efficacité énergétique des navires existants orientant les capitaux vers les plateformes double carburant et hybrides. Les commandes de moteurs double carburant pouvant basculer entre le GNL, le méthanol et le fioul traditionnel dominent désormais les carnets de commandes, tandis que les auxiliaires hybrides-électriques gagnent du terrain dans les zones de contrôle des émissions. La région Asie-Pacifique continue de soutenir la demande grâce aux chantiers navals chinois et sud-coréens, mais les investissements souverains au Moyen-Orient constituent le catalyseur régional à la croissance la plus rapide. La volatilité accrue des prix des soutes et les infrastructures limitées en carburants alternatifs devraient tempérer le rythme à court terme ; cependant, les plateformes de maintenance par jumeau numérique et les architectures de moteurs agnostiques au carburant devraient soutenir les gains d'efficacité à long terme sur le marché des moteurs de propulsion marine.

Principaux enseignements du rapport

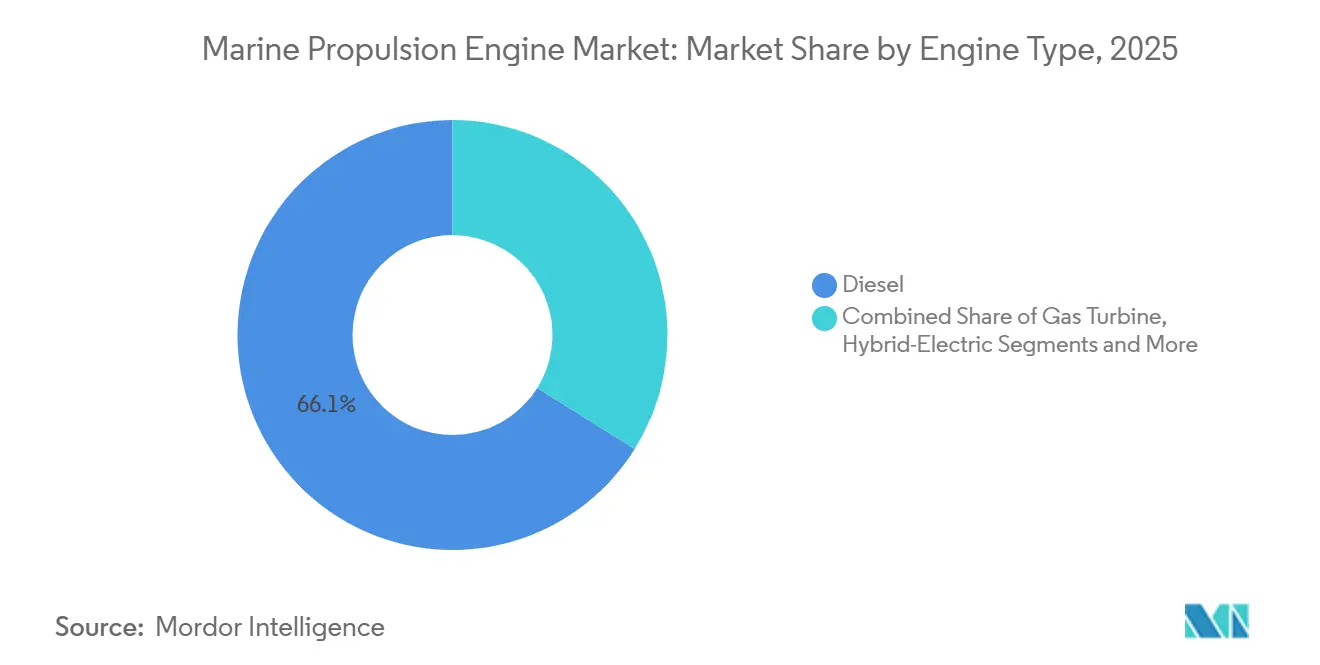

- Par type de moteur, le diesel représentait 66,12 % des parts du marché des moteurs de propulsion marine en 2025, tandis que les systèmes à pile à combustible devraient croître à un TCAC de 2,76 % jusqu'en 2031.

- Par application, le fret commercial détenait 57,37 % de la taille du marché des moteurs de propulsion marine en 2025 ; le transport maritime de passagers devrait se développer à un TCAC de 2,41 % jusqu'en 2031.

- Par type de navire, les vraquiers étaient en tête avec une part de revenus de 31,28 % en 2025 ; les navires de soutien offshore devraient afficher un TCAC de 3,12 % pendant la période de prévision.

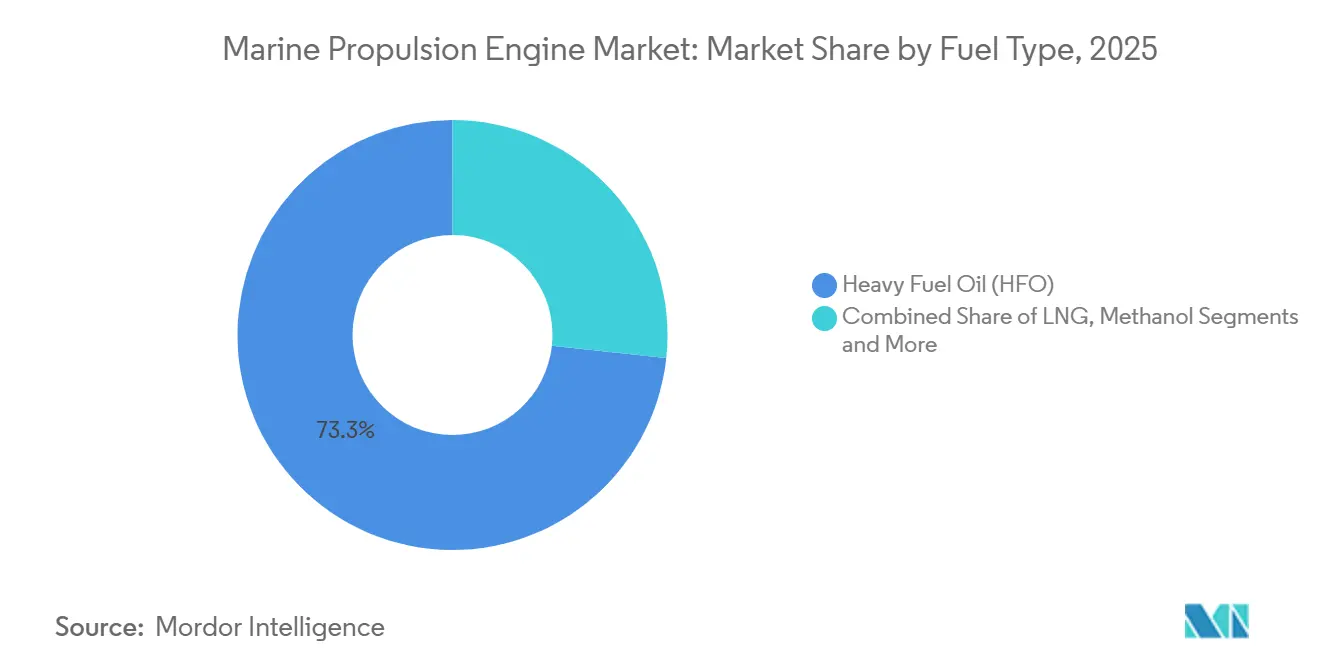

- Par type de carburant, le HFO représentait une part de 73,25 % de la taille du marché des moteurs de propulsion marine en 2025, tandis que le méthanol devrait progresser à un TCAC de 2,88 % jusqu'en 2031.

- Par plage de puissance, les moteurs d'une capacité de 10 001 à 20 000 kW captaient 37,11 % de la taille du marché des moteurs de propulsion marine en 2025 ; les unités de plus de 20 000 kW devraient afficher le taux de croissance le plus rapide de 3,24 % jusqu'en 2031.

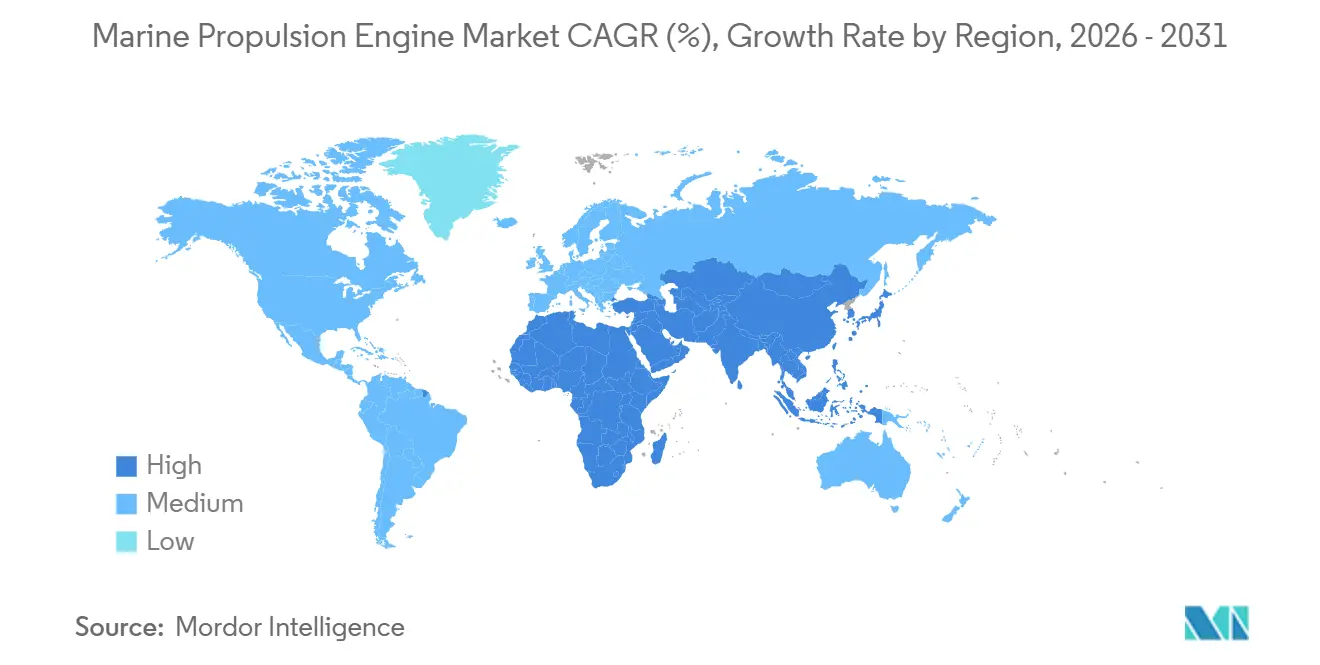

- Par géographie, la région Asie-Pacifique représentait 43,36 % des parts du marché des moteurs de propulsion marine en 2025 ; le Moyen-Orient et l'Afrique devraient croître à un TCAC de 3,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des moteurs de propulsion marine

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Modernisation des moteurs accélérée par l'OMI Tier III et l'EEXI | +0.6% | Mondial, plus fort dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Essor de l'Asie-Pacifique dans les commandes de porte-conteneurs et de GNL | +0.5% | Chine, Corée du Sud, Japon, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Adoption rapide du double carburant GNL et méthanol | +0.4% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Propulsion auxiliaire zéro émission dans les zones portuaires | +0.3% | Rotterdam, Anvers, Hambourg, Californie, Singapour | Court terme (≤ 2 ans) |

| La maintenance prédictive par jumeau numérique réduit les coûts de possession | +0.2% | Mondial, avance précoce en Amérique du Nord et en Europe du Nord | Long terme (≥ 4 ans) |

| Essor des acquisitions de défense CODAD et CODAG | +0.2% | Amérique du Nord, Europe, Inde, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La conformité à l'OMI Tier III et à l'EEXI pousse aux modernisations

Les propriétaires de navires construits avant une période donnée sont tenus d'installer des systèmes SCR ou EGR pour se conformer aux limites d'oxydes d'azote dans les zones de contrôle des émissions. De nombreux propriétaires mettent également en œuvre des conversions double carburant parallèlement à ces modernisations afin d'obtenir une flexibilité opérationnelle [1] "Lignes directrices de l'indice d'efficacité énergétique des navires existants," Organisation maritime internationale, imo.org. L'indice d'efficacité énergétique des navires existants attribue des notes alphabétiques aux coques de navires, et les navires ayant des notes inférieures ont subi des pénalités d'affrètement sur les marchés européens. Les commandes de modernisation pour les unités SCR ont augmenté chez MAN Energy Solutions, reflétant la priorité accordée par les armateurs à la modernisation des actifs existants plutôt qu'à la commande de nouvelles constructions lors des fluctuations des taux de fret. FuelEU Maritime imposera des limites plus strictes sur l'intensité des gaz à effet de serre, poussant les tonnages à destination de l'Europe vers des moteurs capables de passer à des carburants tels que le méthanol ou l'ammoniac [2]"Texte du règlement FuelEU Maritime," Commission européenne, europa.eu. Les réglementations de classification actuelles intègrent la surveillance des émissions dans les logiciels de contrôle des moteurs, fournissant aux financiers et aux assureurs des données de conformité et contribuant à la tendance à la modernisation.

Essor des nouvelles constructions de porte-conteneurs et de transporteurs de GNL en Asie-Pacifique

Les chantiers navals chinois et sud-coréens ont augmenté leurs livraisons de capacité de porte-conteneurs, portés par des commandes de grands navires équipés de moteurs deux temps double carburant avancés. Les carnets de commandes de transporteurs de GNL ont atteint de nouveaux sommets, soutenus par des engagements d'affrètement liés à l'expansion du champ Nord du Qatar et aux terminaux d'exportation aux États-Unis. Hanwha Ocean a investi de manière significative pour améliorer sa ligne d'intégration de moteurs à Geoje, en se concentrant sur des modules prêts pour le méthanol conçus pour les futures livraisons à Maersk. Les chantiers navals japonais ont réorienté leur attention vers les pétroliers côtiers alimentés à l'ammoniac, livrant avec succès le prototype à Nippon Yusen. Bien que la concentration de la production de moteurs en Asie du Nord-Est ait réduit les délais de livraison, elle a également accru les risques géopolitiques en raison du renforcement des restrictions à l'exportation sur les composants électroniques de contrôle avancés en provenance des États-Unis.

Adoption du double carburant GNL/méthanol

Maersk a ajouté à son carnet de commandes des porte-conteneurs compatibles méthanol, chacun équipé de moteurs MAN B&W pouvant fonctionner au bio-méthanol, à l'e-méthanol et au fioul. CMA CGM a mis en service des navires propulsés au GNL, réalisant des réductions significatives des émissions de CO₂ par rapport aux références au fioul lourd. Les contrats double carburant représentent désormais une part notable du carnet de commandes maritime de Wärtsilä, reflétant la préférence croissante des armateurs pour la flexibilité en matière de carburant. Rotterdam a établi le premier grand hub européen de soutage de méthanol vert, tandis que Singapour a lancé un programme pilote pour remédier aux contraintes de la chaîne d'approvisionnement. Bien que les coûts en capital soient plus élevés, les économies de carburant sur le cycle de vie deviennent apparentes lorsque les prix du méthanol ou du GNL sont plus favorables par rapport au gasoil marin.

Zones zéro émission à l'entrée des ports

Les réglementations de l'UE exigent que les ports principaux proposent une alimentation électrique à quai, tandis que la Californie impose des amendes aux navires faisant fonctionner des diesels auxiliaires à quai. En réponse, les compagnies de croisière adoptent des batteries capables d'alimenter les charges hôtelières pendant de longues périodes, réduisant ainsi les émissions au port. Le réseau DC embarqué d'ABB démontre comment les batteries et les générateurs fonctionnent ensemble pour permettre des manœuvres silencieuses et la recharge pendant les trajets. Le programme de port vert de Singapour incite les navires avec des remises tarifaires pour atteindre zéro émission auxiliaire, encourageant les modernisations hybrides dans les flottes de ferries en Asie-Pacifique. Ces mesures réglementaires propulsent les auxiliaires hybrides-électriques au premier plan du marché des moteurs de propulsion marine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La volatilité des prix des carburants complique le choix des moteurs | -0.3% | Mondial, plus aigu là où les contrats de carburant manquent de couverture | Court terme (≤ 2 ans) |

| Coûts d'investissement élevés pour les systèmes SCR, EGR et de post-traitement | -0.2% | Mondial, en particulier les flottes construites avant 2010 | Moyen terme (2 à 4 ans) |

| Soutage limité en méthanol vert et en ammoniac | -0.2% | Infrastructure concentrée en Europe du Nord | Moyen terme (2 à 4 ans) |

| Risque d'approvisionnement en aimants à terres rares pour les moteurs | -0.1% | Mondial, forte dépendance à la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des carburants complique le choix des moteurs

Les prix du gasoil marin ont connu des fluctuations importantes, créant des difficultés pour les modèles de rentabilité du double carburant. Les coûts de soutage en GNL sur les marchés clés ont annulé les économies anticipées qui avaient motivé de nombreuses commandes de GNL. Les prix du méthanol ont augmenté de manière substantielle dans certaines régions, sous l'effet d'une offre tendue et d'une demande croissante des industries chimique et maritime [3]"L'offre de méthanol reste tendue," ICIS, icis.com. Une partie des navires double carburant a basculé vers un fonctionnement exclusif au fioul en raison de prix du GNL défavorables. La disponibilité limitée d'outils de couverture pour le méthanol ou l'ammoniac a exposé les opérateurs à la volatilité des prix pendant la période entre la signature du contrat et la livraison.

Coûts d'investissement élevés pour le post-traitement SCR/EGR

L'installation d'un SCR sur un moteur diesel peut représenter une dépense significative, dépassant souvent la valeur résiduelle des navires plus anciens. L'ajout d'un EGR augmente le coût d'un nouveau moteur et nécessite une capacité de refroidissement supplémentaire. Les cartouches de catalyseur, qui nécessitent un remplacement périodique, gonflent encore davantage les prévisions de dépenses opérationnelles. Ces coûts croissants rendent difficile pour les petits armateurs le financement des modernisations, poussant certains à quitter le marché ou à fusionner, remodelant ainsi les flottes régionales. La Chambre internationale de la marine marchande estime que les dépenses mondiales de modernisation sont substantielles, sans compter les pertes encourues pendant les périodes d'immobilisation en cale sèche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : la dépendance au diesel rencontre l'élan des piles à combustible

Les moteurs diesel représentaient 66,12 % des parts du marché des moteurs de propulsion marine en 2025, principalement en raison de leur familiarité en matière de service et d'un vaste réseau de pièces détachées. Ce leadership s'érode en marge à mesure que les moteurs double carburant captent des commandes autrefois destinées aux moteurs diesel purs. Les turbines à gaz, autrefois réservées aux navires de guerre, font leur retour dans les conceptions commerciales en association hybride, où une turbine complète les diesels de croisière pour des besoins occasionnels à grande vitesse. Les architectures hybrides-électriques intégrant des batteries avec des groupes électrogènes à vitesse moyenne ont gagné du terrain dans les ferries européens qui doivent réduire les émissions à quai.

Les ensembles à pile à combustible, bien qu'embryonnaires, ont affiché la progression la plus rapide avec un TCAC de 2,76 % jusqu'en 2031, portés par des projets pilotes de ferries européens et le jalon de 50 000 heures de fonctionnement de Ballard. La clarté réglementaire s'améliore, DNV et Lloyd's Register ayant publié des lignes directrices pour les piles à combustible et l'ammoniac. Les flottes de porte-conteneurs avec des routes prévisibles ont tendance à se convertir au double carburant plus rapidement que les vraquiers qui opèrent sur des lignes irrégulières. La propulsion nucléaire reste strictement navale, soutenant une demande de niche isolée des cycles commerciaux. Dans l'ensemble, les moteurs modulaires agnostiques au carburant constituent le point idéal de revenus futurs pour le marché des moteurs de propulsion marine.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : dominance du fret commercial et potentiel de croissance des passagers

Le fret commercial représentait 57,37 % des parts du marché des moteurs de propulsion marine en 2025, reflétant le volume des marchandises et les pressions concurrentielles sur les coûts de carburant. Les opérateurs de fret privilégient l'efficacité thermique et la flexibilité en matière de soutes, ce qui se traduit par une adoption plus élevée de moteurs deux temps double carburant sur les porte-conteneurs et les transporteurs de GNL. Les navires à passagers, qui croissent à un taux de 2,41 %, cherchent également à obtenir des certifications à faibles émissions pour attirer les voyageurs soucieux de l'environnement. Les compagnies de croisière intègrent des batteries et des interfaces d'alimentation à quai qui réduisent considérablement les émissions en port, et des vilebrequins à amortissement des vibrations protègent le confort des passagers en mer. Les acquisitions de défense et de garde-côtes suivent des critères distincts, tels que la redondance et la vitesse de pointe, verrouillant des contrats de moteurs pluriannuels une fois qu'une conception est sélectionnée.

Les dispositifs de prise de force entraînant les compresseurs de réfrigération sur les navires de fret réduisent la consommation de carburant des générateurs auxiliaires de 15 %, offrant un gain d'économies rapide. Les ferries à courte distance en Norvège fonctionnent avec une propulsion entièrement électrique à batterie, démontrant la viabilité pour les traversées de moins d'une heure. Les opérateurs de fret adoptent la planification par jumeau numérique pour réduire davantage les coûts de carburant, tandis que les compagnies de passagers commercialisent la capacité hybride comme différenciateur de marque. Les plateformes navales intègrent des combinaisons CODAD et CODAG pour offrir à la fois efficacité et survivabilité au combat, renforçant la stabilité de la demande au sein du secteur des moteurs de propulsion marine.

Par type de navire : l'échelle des vraquiers face à l'agilité des navires de soutien offshore

Les vraquiers représentaient 31,28 % de la demande du marché des moteurs de propulsion marine en 2025. Les longs cycles de remplacement et les taux de fret marginaux ralentissent le renouvellement technologique, de sorte que de nombreux vraquiers continueront à utiliser des diesels Tier II jusqu'à ce qu'ils soient contraints de se moderniser. Les porte-conteneurs adoptent les deux temps double carburant à un rythme plus rapide pour satisfaire les mandats d'émissions des chargeurs sur les lignes régulières. Les pétroliers, avec des vitesses de conception plus faibles, continuent de privilégier des diesels lents robustes fonctionnant efficacement à 80 tr/min.

Les navires de soutien offshore ont affiché le TCAC le plus élevé de 3,12 % jusqu'en 2031, les campagnes de forage en eaux profondes nécessitant des entraînements de positionnement dynamique avec des systèmes diesel-électriques à vitesse variable. Les navires de guerre maintiennent des combinaisons CODAG et CODLAG pour équilibrer l'endurance en patrouille avec les pointes à grande vitesse. Les segments passagers et croisières, bien que modestes en nombre d'unités, offrent une visibilité disproportionnée car les régulateurs côtiers les mettent en avant pour la conformité à la qualité de l'air urbain. Les vraquiers accuseront un retard dans l'adoption hybride jusqu'à ce que les routes mondiales de minerai de fer et de charbon déploient des soutes de méthanol ou d'ammoniac ; cependant, les unités offshore continueront d'adopter des moteurs de nouvelle génération à mesure que les grandes compagnies pétrolières financeront des modernisations bas carbone dans leurs contrats d'approvisionnement.

Par type de carburant : la prédominance du HFO rencontre l'élan du méthanol

Le fioul lourd est resté dominant, avec 73,25 % des parts du marché des moteurs de propulsion marine en 2025, en raison de ses avantages en termes de coûts et de la flotte installée massive. Les épurateurs ou les mélanges à 0,5 % de soufre permettent à de nombreux opérateurs de rester dans les limites de soufre de l'OMI 2020 sans changer de type de carburant. Le GNL alimentait 8 % de l'énergie de la flotte, concentré dans les grands porte-conteneurs et les transporteurs de GNL dédiés, où les soutes cryogéniques sont facilement disponibles. Le méthanol a progressé le plus rapidement avec un TCAC de 2,88 % jusqu'en 2031, porté par le carnet de commandes de 25 navires de Maersk et les nouveaux hubs de soutage à Rotterdam et Copenhague.

L'ammoniac et l'hydrogène restent à l'échelle pilote mais ancrent la feuille de route de décarbonation 2050 du secteur, aidés par l'approbation de type prête pour l'ammoniac de MAN. Les coûts de conversion sont substantiels : les modernisations au GNL peuvent dépasser 10 millions USD par porte-conteneurs de taille moyenne, tandis que les propriétés corrosives du méthanol nécessitent l'utilisation de tuyauteries en acier inoxydable. Les pénalités de densité énergétique réduisent la capacité de fret, poussant les opérateurs à sécuriser des contrats d'approvisionnement en carburant bas carbone à long terme avant de s'engager. Des agences telles que l'Agence internationale de l'énergie prévoient que l'ammoniac pourrait couvrir 30 % de l'énergie maritime d'ici 2050, sous réserve de la mise à l'échelle de la production d'ammoniac vert à partir de la base actuelle inférieure au million de tonnes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plage de puissance : stabilité de la gamme intermédiaire, croissance ultra-élevée

La tranche 10 001–20 000 kW représentait 37,11 % de la taille du marché des moteurs de propulsion marine en 2025, servant principalement les porte-conteneurs de taille moyenne à grande et les pétroliers qui s'appuient sur des moteurs diesel quatre temps. Les moteurs de plus de 20 000 kW devraient se développer à un TCAC de 3,24 % jusqu'en 2031, portés par la nécessité pour les porte-conteneurs ultra-larges de naviguer à 22 nœuds, nécessitant 60 000 à 80 000 kW de puissance. Les configurations hybrides-électriques gagnent du terrain dans la classe 1 000–5 000 kW pour les navires de soutien offshore et les patrouilleurs, car les batteries peuvent gérer efficacement les charges à faible vitesse lors des opérations portuaires.

Les petites embarcations de moins de 1 000 kW restent fragmentées, avec des réseaux de service assurés par les concessionnaires Yanmar, Cummins et Caterpillar. Les diesels deux temps ultra-haute puissance fonctionnent à des pressions de cylindre dépassant 200 bar, nécessitant l'utilisation de revêtements spéciaux qui augmentent les coûts de révision mais offrent une économie de carburant inégalée. La pénétration du double carburant est la plus prononcée dans la tranche de puissance supérieure, où les avantages de conformité justifient la prime en capital de 20 %. Les batteries complètent les générateurs diesel dans la plage 1 000–5 000 kW, et les récents contrats d'ABB démontrent comment les réseaux intégrés élargissent l'adoption hybride au-delà des ferries.

Analyse géographique

La région Asie-Pacifique a dominé le marché des moteurs de propulsion marine avec une part de 43,36 % en 2025. Les chantiers navals chinois ont fourni près de la moitié des livraisons mondiales de port en lourd, et les constructeurs sud-coréens ont dominé les niches à haute valeur ajoutée des porte-conteneurs et des transporteurs de GNL. Le pivot du Japon vers la propulsion prête pour l'ammoniac souligne l'ambition de la région en matière de leadership zéro carbone, tandis que les programmes de construction navale de défense de l'Inde renforcent la demande de CODAG pour les moteurs combinés diesel et turbine à gaz. Les chantiers navals d'Asie du Sud-Est remplissent les carnets de commandes de navires de soutien offshore à mesure que l'exploration s'intensifie en mer de Chine méridionale. L'intégration verticale permet à Hyundai Heavy Industries Engine & Machinery d'approvisionner ses propres lignes de construction navale, comprimant ainsi les délais de livraison et sécurisant les marges.

Le Moyen-Orient, dont la croissance est prévue à un TCAC de 3,37 % jusqu'en 2031, bénéficie des capitaux souverains saoudiens et émiratis ciblant les transporteurs de GNL qui transporteront les volumes issus des nouvelles unités de liquéfaction. Les affrètements à long terme de Saudi Aramco pourraient nécessiter 20 à 30 coques avec des moteurs deux temps double carburant de plus de 25 000 kW. Abou Dhabi investit dans des embarcations portuaires hybrides-électriques pour réduire les émissions portuaires. Les chantiers navals turcs captent des commandes de navires de soutien offshore en proposant des devis 20 % inférieurs à ceux de leurs concurrents européens, bien qu'ils s'approvisionnent toujours en moteurs Tier III auprès de fabricants d'équipements d'origine occidentaux. La demande régionale reste étroitement liée aux trajectoires du pétrole brut Brent, une baisse vers 60 USD pouvant différer les engagements en eaux profondes.

L'Europe détenait une part significative en 2025, portée par la demande norvégienne de navires de soutien aux éoliennes offshore et les programmes de frégates navales allemands, qui spécifient des diesels Tier III. FuelEU Maritime resserre annuellement les limites d'intensité des gaz à effet de serre, poussant les armateurs européens vers la propulsion double carburant ou hybride, sous peine d'amendes pouvant atteindre un million d'euros par coque d'ici 2031.

La demande de moteurs en Amérique du Nord provient des nouvelles frégates de la marine américaine et des flottes de pêche de l'Alaska, où les moteurs Cummins et Caterpillar dominent les réseaux de service dans les ports éloignés. L'Amérique du Sud et l'Afrique restent des marchés plus modestes mais stratégiques. Les expansions de FPSO au Brésil nécessitent des groupes électrogènes à vitesse moyenne, et le transport maritime côtier nigérian exploite des moteurs vieillissants qui sont mûrs pour des modernisations Tier III lorsque le financement devient disponible.

Paysage concurrentiel

La concurrence reste modérée, les principaux fournisseurs contrôlant une part significative des revenus. Le bloc moteur modulaire de Wärtsilä permet aux opérateurs de fixer facilement des injecteurs de méthanol sans avoir à remplacer les carters. Cette flexibilité a stimulé les contrats double carburant, qui représentent désormais une part notable de son carnet de commandes. MAN Energy Solutions a obtenu l'approbation de type de l'OMI pour ses moteurs deux temps prêts pour l'ammoniac. Cela positionne l'entreprise comme un précurseur, permettant aux clients de passer des commandes maintenant et de convertir ultérieurement à mesure que le soutage se généralise. Dans un mouvement stratégique, Rolls-Royce a pris une participation minoritaire dans un intégrateur de batteries norvégien, indiquant une volonté de combiner les systèmes de propulsion avec des solutions de stockage d'énergie.

Les dépôts de brevets soulignent la prochaine vague d'innovations du secteur : Ballard a sécurisé plusieurs brevets de piles à combustible marines, mettant l'accent sur la durabilité des membranes en conditions salines. Pendant ce temps, les brevets d'ABB se concentrent sur des algorithmes optimisant les cycles de charge des batteries lors des escales portuaires. Les entreprises chinoises, telles que Weichai et CSSC Diesel, bénéficient d'un avantage en termes de coûts mais accusent quelques années de retard dans la technologie de contrôle des émissions. Des coûts de changement élevés découlent des contrats de service et des verrouillages de données par jumeau numérique. Par exemple, Wärtsilä supervise les moteurs de nombreux navires en Asie, tandis que la technologie Intelligent Awareness de Rolls-Royce surveille des centaines de coques dans le monde entier. Les opportunités émergentes résident dans les systèmes hybrides-électriques pour les flottes de pêche côtière et le marché naissant des moteurs à ammoniac.

Leaders du secteur des moteurs de propulsion marine

MAN Energy Solutions SE (Everllence)

Rolls-Royce plc

HD Hyundai Heavy Industries Co., Ltd.

Wärtsilä Corporation

Yanmar Holdings Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : À Friedrichshafen, Rolls-Royce a franchi une étape importante en testant le premier moteur marin à grande vitesse au monde fonctionnant exclusivement au méthanol. Cette réalisation, en collaboration avec des partenaires du projet de recherche meOHmare, souligne l'engagement de Rolls-Royce à être pionnier dans des solutions de propulsion neutres en carbone et respectueuses de l'environnement pour le secteur maritime.

- Août 2025 : Dans un geste soulignant l'engagement de la Corée du Sud à renforcer le secteur de la construction navale américain, le groupe Hanwha a dévoilé une initiative d'infrastructure de 5 milliards USD pour Hanwha Philly Shipyard. Cette annonce a coïncidé avec le baptême d'un nouveau navire d'entraînement, le troisième navire polyvalent de sécurité nationale (NSMV) de l'Administration maritime américaine (MARAD), et s'inscrit dans un fonds d'investissement plus large de 150 milliards USD destiné au secteur de la construction navale américain.

- Juin 2025 : Everllence, anciennement connue sous le nom de MAN Energy Solutions, a considérablement élargi son portefeuille pour inclure les pompes à chaleur, la capture du carbone et les électrolyseurs. Cette décision stratégique souligne l'engagement de l'entreprise à répondre à la demande croissante de technologies durables et économes en énergie, consolidant ainsi sa position sur le marché.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des moteurs de propulsion marine comme les moteurs principaux fabriqués en usine fournissant la poussée aux navires océaniques, côtiers et fluviaux, couvrant les unités diesel, bi-carburant, à turbine à gaz, hybrides-électriques, à pile à combustible et nucléaires d'une puissance supérieure à 500 kW. Ces valeurs représentent les moteurs vendus pour les nouvelles constructions ainsi que les remplacements complets livrés par des canaux agréés, valorisés aux prix nets des équipementiers (OEM).

Exclusion du périmètre : les groupes électrogènes auxiliaires, les hélices, les lignes d'arbres, les retrofits de boîtes de vitesses uniquement et les équipements d'alimentation à quai ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de moteur

- Diesel

- Double carburant (prêt pour le GNL, le méthanol, l'ammoniac)

- Turbine à gaz

- Hybride-électrique

- Pile à combustible

- Nucléaire (naval)

- Par application

- Passagers

- Fret commercial

- Défense / Garde-côtes

- Par type de navire

- Porte-conteneurs

- Pétrolier

- Vraquier

- Navire de soutien offshore

- Navire de guerre

- Passagers / Croisière

- Par type de carburant

- Fioul lourd (HFO)

- Diesel marin / Gasoil

- Gaz naturel liquéfié (GNL)

- Méthanol

- Ammoniac / Hydrogène

- Par plage de puissance (kW)

- Jusqu'à 1 000 kW

- De 1 001 kW à 5 000 kW

- De 5 001 kW à 10 000 kW

- De 10 001 kW à 20 000 kW

- Plus de 20 000 kW

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des achats dans les grands chantiers navals en Chine, en Corée du Sud et en Europe, des gestionnaires de flotte chez des armateurs de lignes régulières et de pétroliers en APAC et dans le Golfe, ainsi que des inspecteurs de deux sociétés de classification. Ces entretiens ont permis de valider la puissance installée moyenne par classe de navire, les structures de remise typiques et les calendriers émergents de retrofit carburant, comblant ainsi les lacunes que le travail documentaire seul ne peut pas résoudre.

Recherche documentaire

Nous avons compilé des indicateurs de demande de référence à partir de sources ouvertes telles que les fichiers du carnet de commandes GISIS de l'OMI, la Revue du transport maritime de la CNUCED, les tableaux d'importation de navires d'Eurostat et du U.S. Census, les statistiques de construction navale Clarkson SIN, et les suiveurs de prix des soutes gérés par la Banque mondiale. Les notes des associations professionnelles de BIMCO et de l'IACS, les dépôts 10-K des fabricants de moteurs cotés en bourse, et les données de débit des autorités portuaires ont affiné les hypothèses de répartition régionale. Des référentiels payants, notamment D&B Hoovers pour les ventilations par entreprise, Questel pour les comptages de brevets « fuel-ready », et les journaux douaniers Volza, ont fourni des indices financiers, technologiques et d'expédition. Les sources citées sont illustratives ; de nombreuses bases de données et publications supplémentaires ont alimenté les vérifications croisées et les clarifications.

Dimensionnement du marché et prévisions

Une construction descendante (top-down) part des livraisons annuelles de navires et des mises à la ferraille, les multiplie par les normes de puissance installée spécifiques à chaque classe, et ajuste en fonction des cycles de retrofit. Les kilowatts agrégés sont ensuite valorisés à l'aide de prix de vente moyens pondérés segmentés par architecture de carburant. Les cumuls de chiffre d'affaires des fournisseurs et les vérifications des canaux fournissent un contrôle de cohérence ascendant (bottom-up) avant la finalisation des totaux. Les variables clés modélisées comprennent les ajouts mondiaux de tonnage en port en lourd, la puissance moteur moyenne par coque, les seuils d'élimination progressive de l'EEDI, les écarts de prix des soutes et les taux d'adoption des moteurs prêts au méthanol. Les projections sur cinq ans combinent la régression multivariée et l'analyse de scénarios, dans lesquelles la croissance du volume des échanges, la capacité des chantiers navals et la rigueur réglementaire interagissent pour façonner les plages de demande.

Cycle de validation des données et de mise à jour

Les résultats passent par deux révisions d'analystes au cours desquelles les anomalies par rapport aux indices de transport maritime externes sont signalées, discutées, puis soit corrigées soit mentionnées en note de bas de page. Nous effectuons une mise à jour tous les douze mois, et un balayage intermédiaire est déclenché lorsque de nouveaux mandats de l'OMI, des annulations majeures de construction navale ou des chocs perturbateurs sur les prix des carburants surviennent.

Ancrage de crédibilité : pourquoi la référence de Mordor sur les moteurs de propulsion marine est fiable

Les chiffres publiés diffèrent souvent parce que les fournisseurs choisissent des périmètres, des régimes de remise et des cadences de mise à jour distincts. En se centrant sur les réalités de la puissance installée et des ASP vérifiés, notre référence minimise ces distorsions.

Les principaux facteurs d'écart incluent certains éditeurs omettant les unités navales de haute puissance, d'autres intégrant les groupes électrogènes auxiliaires dans les totaux, ou appliquant des prix catalogue non dilués qui gonflent les valeurs.

Notre mise à jour annuelle et notre validation à double chemin réduisent ces biais.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 38,7 Md USD (2025) | Mordor Intelligence | - |

| 20,5 Md USD (2024) | Consultancy régionale A | Comptabilise uniquement les nouvelles constructions diesel, exclut les moteurs au-dessus de 20 MW |

| 36,0 Md USD (2025) | Consultancy mondiale B | Regroupe les groupes électrogènes auxiliaires et les kits de retrofit partiels |

| 39,6 Md USD (2024) | Association industrielle C | Utilise les prix catalogue sans calibration des remises régionales |

La comparaison montre que lorsque l'étendue du périmètre, le réalisme des prix et la mise à jour en temps opportun sont harmonisés, l'approche rigoureuse de Mordor fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des moteurs de propulsion marine ?

La taille du marché des moteurs de propulsion marine a atteint 39,69 milliards USD en 2026.

Quel type de carburant connaît la croissance la plus rapide dans les nouveaux moteurs marins ?

Le méthanol vert est en progression la plus forte, avec un TCAC prévu de 2,88 % jusqu'en 2031 et des commandes croissantes de moteurs double carburant.

Quel type de moteur détient actuellement la plus grande part de marché ?

Les moteurs diesel sont en tête avec 66,12 % des parts du marché des moteurs de propulsion marine en 2025.

Pourquoi les moteurs double carburant gagnent-ils des parts de marché ?

Ils permettent aux opérateurs de basculer entre le GNL, le méthanol et le carburant conventionnel pour se couvrir contre les fluctuations des prix des carburants et satisfaire aux règles d'émissions de plus en plus strictes.

Qui sont les principaux fournisseurs du secteur ?

MAN Energy Solutions, Wärtsilä, Rolls-Royce Power Systems, Hyundai Heavy Industries Engine & Machinery et Caterpillar détiennent la plus grande part combinée.

Quel sera l'impact des réglementations OMI Tier III sur les navires plus anciens ?

Les navires construits avant 2016 doivent moderniser leurs systèmes SCR ou EGR ou faire face à des pénalités de vitesse et d'affrètement, alimentant un marché de modernisation rapide.

Dernière mise à jour de la page le: