Taille et part de marché de l'oxyde de zinc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

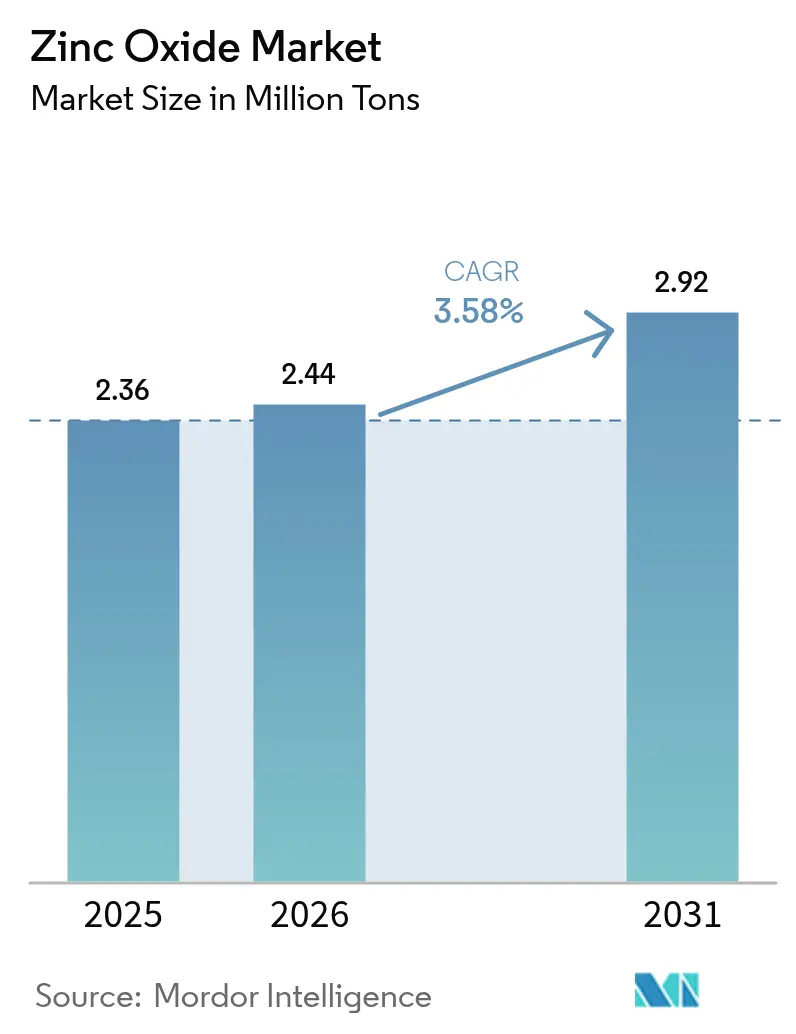

| Volume du Marché (2026) | 2.44 Millions de tonnes |

| Volume du Marché (2031) | 2.92 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'oxyde de zinc par Mordor Intelligence

La taille du marché de l'oxyde de zinc en 2026 est estimée à 2,44 millions de tonnes, en progression par rapport à la valeur de 2025 établie à 2,36 millions de tonnes, avec des projections pour 2031 indiquant 2,92 millions de tonnes, soit une croissance à un TCAC de 3,58 % sur la période 2026-2031. Une préférence soutenue pour les propriétés d'atténuation des UV, l'activité antimicrobienne et le comportement catalytique de l'oxyde de zinc stimule la demande dans les applications traditionnelles et émergentes. Les innovations dans le traitement à l'échelle nano permettent désormais un contrôle plus précis de la taille des particules, améliorant la résistance thermique dans les revêtements haute température tout en réduisant simultanément les charges d'additifs dans les formulations de pneumatiques verts. Le statut Généralement Reconnu comme Sûr et Efficace (GRASE) du composé soutient l'adoption croissante dans les cosmétiques, tandis que sa large bande interdite le rend attractif pour l'optoélectronique de nouvelle génération. Par ailleurs, des modernisations généralisées des procédés — des voies hybrides indirectes/chimiques par voie humide aux systèmes d'eau en circuit fermé — créent de nouveaux repères d'efficacité et maintiennent les coûts de conformité sous contrôle malgré le durcissement des limites de rejet des eaux usées.

Principaux enseignements du rapport

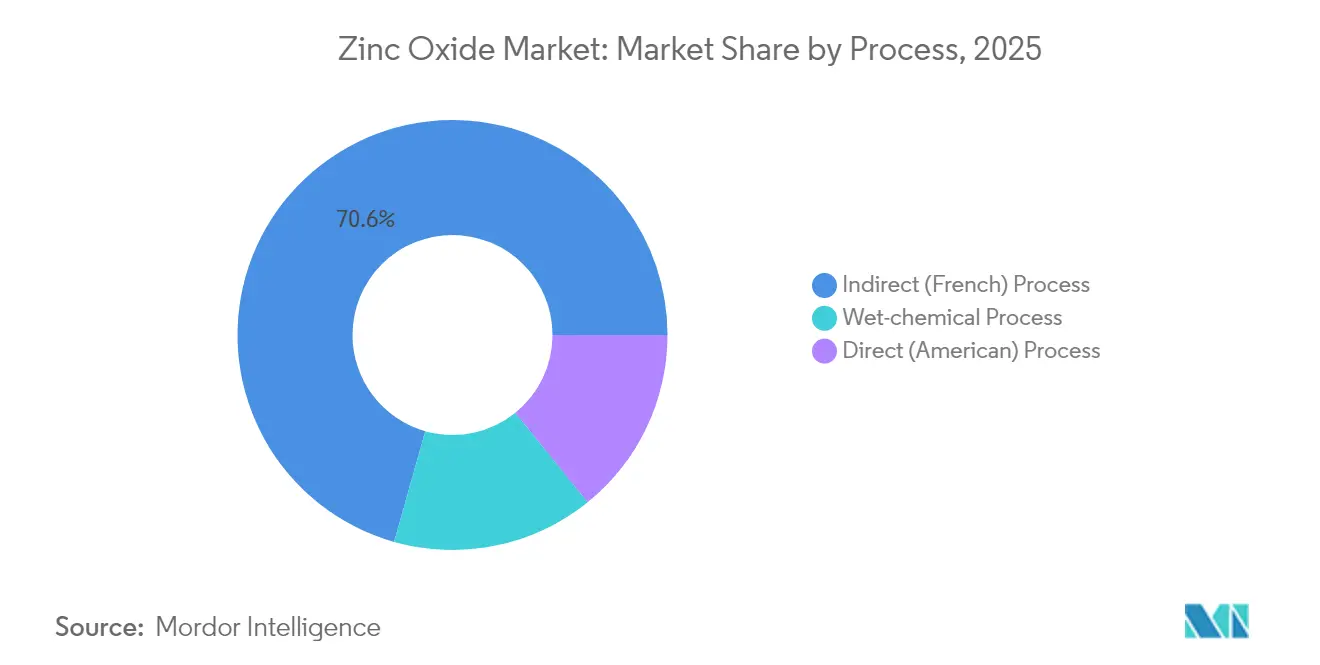

- Par procédé, la méthode indirecte a représenté 70,62 % de la part de marché de l'oxyde de zinc en 2025 ; la voie chimique par voie humide devrait se développer à un TCAC de 4,02 % jusqu'en 2031.

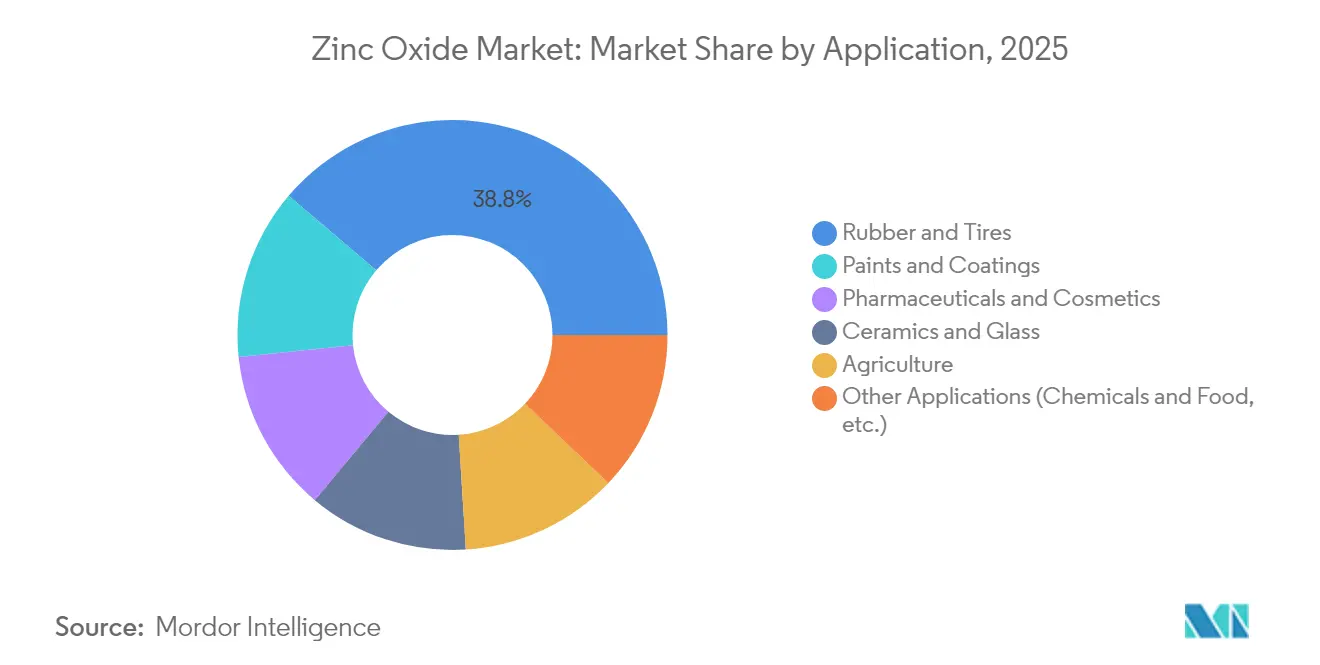

- Par application, les composés pour caoutchouc et pneumatiques ont représenté 38,79 % de la taille du marché de l'oxyde de zinc en 2025, tandis que les peintures et revêtements sont en passe de croître à un TCAC de 4,18 % jusqu'en 2031.

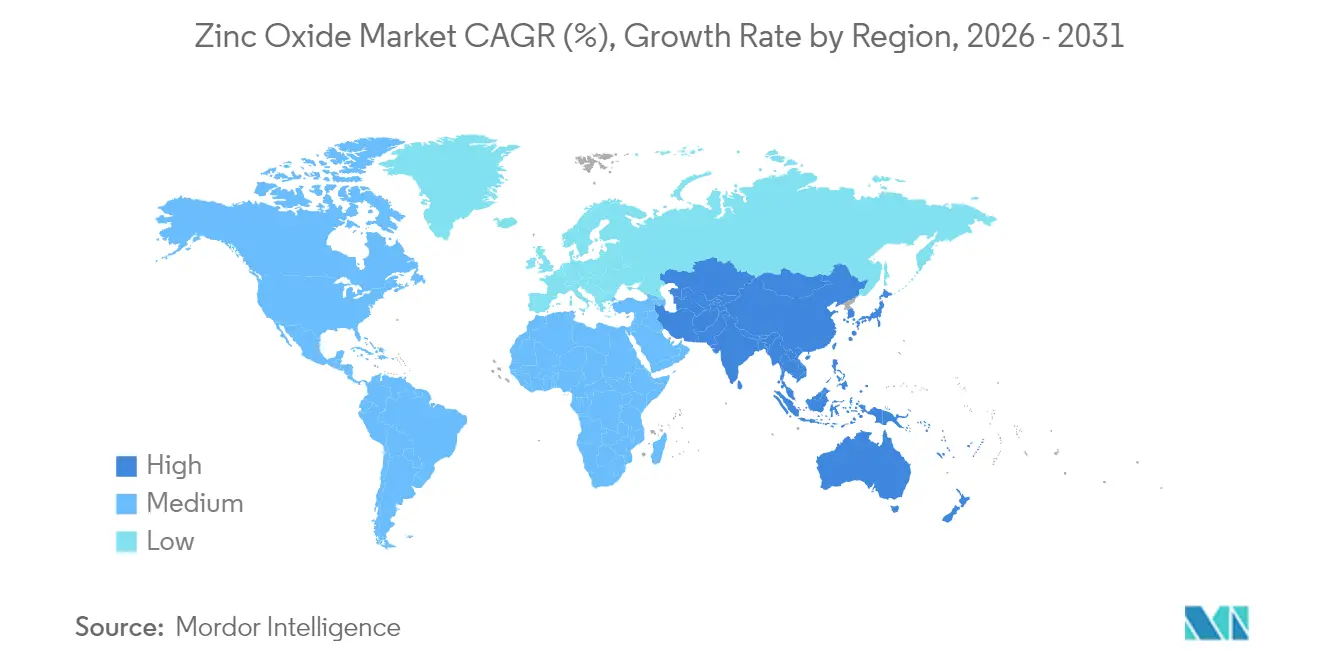

- Par géographie, l'Asie-Pacifique est en tête avec 45,10 % de la part de marché de l'oxyde de zinc en 2025 et devrait maintenir le TCAC le plus rapide à 3,92 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'oxyde de zinc

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande robuste du secteur du caoutchouc et des pneumatiques | +1.2% | Mondial, avec concentration en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de l'adoption des cosmétiques et des écrans solaires | +0.8% | Amérique du Nord et Union européenne, en hausse en Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des utilisations dans les céramiques de spécialité et le verre | +0.6% | Asie-Pacifique au cœur, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Engrais riches en micronutriments dans l'agriculture | +0.4% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Commercialisation du nano-oxyde de zinc dans l'électronique | +0.3% | Pôles technologiques d'Asie-Pacifique et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande robuste du secteur du caoutchouc et des pneumatiques

Les fabricants mondiaux de pneumatiques utilisent l'oxyde de zinc comme activateur de vulcanisation qui confère une résistance aux intempéries et une durabilité mécanique, des propriétés qui deviennent de plus en plus critiques à mesure que les véhicules électriques accroissent le poids en ordre de marche et le couple. JG Chemicals indique que les applications automobiles contribuent à environ 30 % de sa production de 59 904 MTPA, soulignant l'attrait du segment pour les fournisseurs asiatiques. L'adoption de l'oxyde de zinc de qualité nano permet une réduction allant jusqu'à 40 % de la dose de zinc par composé tout en maintenant les performances, aidant les fabricants de pneumatiques à atteindre des objectifs de rejet plus stricts sans sacrifier le kilométrage. Les intrants en métal recyclé dépassent désormais 90 % dans plusieurs grandes usines, réduisant à la fois les coûts et l'intensité carbone. Conjugués à une reprise de la production mondiale de véhicules, ces facteurs renforcent une trajectoire haussière régulière pour le marché de l'oxyde de zinc.

Expansion des formulations cosmétiques et d'écrans solaires

Les filtres UV minéraux bénéficient de vents favorables alors que les régulateurs restreignent des substances chimiques telles que l'oxybenzone. La protection à large spectre de l'oxyde de zinc, reconnue comme GRASE, pousse les formulateurs vers des grades ultrafins qui éliminent l'obstacle historique du voile blanc[1]EverZinc, "Zano® Ultrafine Zinc Oxide," everzinc.com. Le portefeuille Zano d'EverZinc, produit selon les Bonnes Pratiques de Fabrication (BPF), propose des dispersions transparentes bénéficiant des agréments Ecocert et Cosmos, en adéquation avec le positionnement « clean beauty ». Les particules traitées en surface améliorent le toucher sur la peau tout en maintenant un indice de protection élevé, accélérant l'adoption dans les gammes de soins cutanés premium en Asie-Pacifique et dans les produits solaires protégeant les récifs coralliens en Amérique du Nord. Les méthodes de synthèse verte utilisant des extraits végétaux différencient davantage les produits pour les consommateurs soucieux de leur santé.

Croissance des applications dans les céramiques de spécialité et le verre

Les céramiques avancées destinées aux tuyères aérospatiales, aux substrats électroniques et aux composants énergétiques nécessitent des agents fondants qui confèrent à la fois une résistance mécanique et une isolation électrique. L'oxyde de zinc satisfait à ces critères et permet d'abaisser les températures de cuisson, réduisant l'énergie des fours jusqu'à 15 %. La miniaturisation de l'électronique, notamment dans les modules 5G, stimule la demande de grades de haute pureté présentant des profils d'impuretés inférieurs au ppm. Dans le verre, l'oxyde de zinc accroît la durabilité chimique et la clarté optique, favorisant une adoption plus large dans les vitrages architecturaux à faible émissivité et les affichages tête haute pour l'automobile. Les producteurs déployant des technologies précises de calibrage des particules saisissent ces opportunités à valeur ajoutée, renforçant le marché de l'oxyde de zinc.

Engrais riches en micronutriments pour l'agriculture de précision

La carence en zinc des sols freine les rendements céréaliers, ce qui pousse à une utilisation accrue d'engrais enrichis en oxyde de zinc. Les nano-formulations améliorent l'absorption foliaire, augmentant la teneur en chlorophylle et en protéines dans des conditions de stress, avec des essais en champ montrant des gains de rendement de 8 à 10 % pour le blé. Les systèmes d'application à débit variable appliquent ces concentrés exactement là où ils sont nécessaires, minimisant le ruissellement. Les revêtements à libération contrôlée prolongent la disponibilité des nutriments pendant le premier mois critique de croissance, réduisant les pertes de nutriments à l'hectare. Les programmes gouvernementaux de biofortification institutionnalisent davantage la demande en ciblant une teneur en zinc plus élevée dans les cultures de base, renforçant le pilier agricole du marché de l'oxyde de zinc.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du concentré de zinc | -0.9% | Mondial, aiguë dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Durcissement des réglementations de rejet relatives aux lixiviats de ZnO | -0.6% | Amérique du Nord et Union européenne, extension mondiale | Moyen terme (2-4 ans) |

| Substitution par des activateurs de pneumatiques verts sans calcium ni zinc | -0.4% | Marchés automobiles mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du concentré de zinc

Les perturbations d'approvisionnement et les tensions géopolitiques ont fait grimper les prix du concentré de 13 % à 2 978,50 USD / t en 2024, comprimant les frais de traitement des fonderies et réduisant les marges des producteurs d'oxyde. Le Groupe international d'étude du plomb et du zinc projette désormais un excédent de zinc raffiné de 150 000 tonnes en 2025, mais les goulets d'étranglement dans le fret maritime et la variation de la qualité du minerai maintiennent des fluctuations de prix qui compliquent la planification des approvisionnements. Les producteurs américains, tributaires des importations à hauteur de 73 %, restent particulièrement exposés aux fluctuations des devises et au risque tarifaire[2]Agence américaine de protection de l'environnement, "Directives sur les limites d'effluents," epa.gov. Les grandes entreprises réagissent en allongeant les contrats d'approvisionnement et en intégrant des flux de recyclage qui fournissent déjà plus de 40 % de leur apport en zinc, tandis que les petites entreprises font face à des charges de fonds de roulement plus élevées, freinant la croissance à court terme du marché de l'oxyde de zinc.

Durcissement des réglementations de rejet relatives aux lixiviats de ZnO

De nouvelles directives fédérales plafonnent le zinc dans les effluents industriels à 1,5 mg/L par jour et à 0,75 mg/L sur une moyenne de 30 jours, obligeant à des mises à niveau coûteuses des infrastructures de traitement de l'eau. Les propositions de l'Agence européenne des produits chimiques visant à reclasser l'oxyde de zinc de Chronique 1 à Chronique 2 introduisent une incertitude supplémentaire susceptible de renforcer les règles d'étiquetage et de déclaration. En Australie, les zones industrielles dépassent déjà les objectifs nationaux en matière de zinc dissous, ce qui entraîne une surveillance obligatoire et des investissements en remédiation. Les dépenses en capital pour les systèmes en circuit fermé et les filtres à haute efficacité pèsent de manière disproportionnée sur les petites installations, favorisant une consolidation qui pourrait remodeler le marché de l'oxyde de zinc à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé : la méthode indirecte conserve ses avantages d'échelle tandis que la voie chimique par voie humide gagne du terrain

La production par procédé indirect (français) a représenté 70,62 % de la production en 2025, bénéficiant de décennies de perfectionnement qui ancrent l'efficacité des coûts et la pureté constante exigées par les marchés de masse du caoutchouc, de la céramique et des pigments. Les modernisations continues des fours, les boucles de récupération de chaleur et la cogénération des gaz résiduaires réduisent encore la consommation d'énergie spécifique, renforçant la compétitivité de la voie indirecte sur le marché de l'oxyde de zinc. En parallèle, les opérations par voie chimique par voie humide s'accélèrent rapidement, enregistrant un TCAC de 4,02 % grâce à leur capacité à concevoir une morphologie à l'échelle nano ou micro avec des distributions granulométriques étroites essentielles pour les cosmétiques, l'électronique et l'agriculture de précision. Les modernisations d'usines combinent désormais des étapes de calcination indirecte avec une précipitation par voie chimique par voie humide pour des portefeuilles de grades flexibles qui capturent à la fois les segments à volume élevé et les créneaux à valeur ajoutée.

Un contrôle réglementaire croissant accélère l'adoption de la chimie verte dans les lignes de production par voie chimique par voie humide. Les extraits botaniques et les catalyseurs microbiens remplacent les précipitants alcalins conventionnels, produisant des nanoparticules biocompatibles adaptées aux produits dermatologiques et biomédicaux. Simultanément, des algorithmes de contrôle de procédé numériques surveillent en temps réel le pH, la température et le temps de séjour, minimisant la variance entre les lots et améliorant le rendement. Collectivement, ces innovations élargissent les domaines d'utilisation finale et garantissent que le marché de l'oxyde de zinc maintient un mix de procédés équilibré répondant aux spécifications évolutives des clients.

Par application : la domination du caoutchouc fait face à une dynamique rapide des revêtements

Les composés pour caoutchouc et pneumatiques ont généré 38,79 % de la demande en 2025, reflétant leur rôle ancré dans les systèmes de vulcanisation qui confèrent une résistance à la traction et aux intempéries. La prolifération des véhicules électriques intensifie l'usure et les contraintes thermiques, augmentant indirectement les charges en oxyde de zinc par pneumatique, prolongeant ainsi la domination du segment sur le marché de l'oxyde de zinc. Néanmoins, les peintures et revêtements industriels affichent désormais le TCAC le plus rapide à 4,18 %, portés par des dispersions de nano-oxyde de zinc résistant à 500 °C et améliorant la protection contre la corrosion pour les actifs en mer, dans la pétrochimie et les pipelines à haute température. Ce changement illustre un rééquilibrage vers des débouchés de spécialité à marges plus élevées, moins exposés aux cycles automobiles.

La céramique et le verre continuent leur progression régulière à mesure que les fabricants recherchent des fondants permettant des températures de cuisson plus basses et ajoutant une isolation électrique dans les céramiques électroniques. Parallèlement, les filières pharmaceutiques et cosmétiques se développent sur la base des mandats relatifs aux écrans solaires à base minérale uniquement et de l'essor des labels protégeant les récifs coralliens. L'agriculture émerge comme un secteur à impulsion technologique où les nano-formulations améliorent la biodisponibilité des nutriments, comblant les lacunes en micronutriments dans les cultures de base. La diversification vers les applications dans les batteries, les catalyseurs et les capteurs complète un profil de demande de plus en plus multipolaire qui renforce la stabilité du marché de l'oxyde de zinc.

Analyse géographique

L'Asie-Pacifique a représenté 45,10 % du volume mondial en 2025 et devrait surpasser les autres régions avec un TCAC de 3,92 % jusqu'en 2031, portée par les importants secteurs en aval du caoutchouc et de l'électronique en Chine, en Inde et en Asie du Sud-Est. La Chine à elle seule consomme 0,3 à 0,5 million de tonnes par an, soit 5 à 10 % de son utilisation de zinc raffiné, soulignant la pertinence stratégique du matériau pour les écosystèmes manufacturiers de la région. Les producteurs régionaux tirent parti de l'énergie à faible coût et des chaînes intégrées de fusion-oxyde pour sécuriser des contrats à long terme avec les grands fabricants mondiaux de pneumatiques, un facteur qui consolide le rôle d'ancre de l'Asie-Pacifique au sein du marché de l'oxyde de zinc.

L'Amérique du Nord est en retrait en termes de volume mais à la pointe de l'innovation applicative, notamment dans les céramiques aérospatiales, les dispositifs médicaux et l'optoélectronique qui exigent des grades de haute pureté ou à ingénierie nano. Cependant, une dépendance aux importations de zinc raffiné à hauteur de 73 % expose les producteurs régionaux d'oxyde aux fluctuations des devises et aux goulets d'étranglement dans le fret. L'investissement dans la récupération secondaire du zinc et le recyclage de qualité batterie vise à atténuer cette exposition. En Europe, des réglementations strictes sur le cycle de vie stimulent l'adoption de systèmes d'eau en circuit fermé et d'intrants de fusion à faible teneur en carbone, comme l'utilisation par EverZinc de plus de 40 % de métal recyclé, renforçant l'image de la région en tant que leader en matière de durabilité.

Les zones émergentes d'Amérique du Sud et du Moyen-Orient et Afrique bénéficient des booms de l'infrastructure et de la construction qui augmentent les volumes de revêtements et de caoutchouc. Bien que ces régions dépendent actuellement des importations, les nouvelles capacités de fusion au Pérou et en Oman signalent une évolution vers la production locale à moyen terme. Cette diffusion répartit la demande et invite à une personnalisation régionale, ajoutant de la résilience à la croissance globale du marché de l'oxyde de zinc.

Paysage concurrentiel

Le marché de l'oxyde de zinc reste modérément fragmenté. Hindustan Zinc, EverZinc et JG Chemicals figurent en tête du peloton, chacun poursuivant des stratégies concurrentielles distinctes. Hindustan Zinc consacre 1,39 milliard USD à une fonderie à Debari qui double la capacité de raffinage à 2 millions de tonnes par an, soutenant l'expansion intégrée de l'oxyde de zinc tout en promouvant son label EcoZen à faible empreinte carbone affichant des émissions inférieures de 75 % aux références conventionnelles. EverZinc centre sa stratégie sur des créneaux de spécialité, en développant sa ligne Zano ultrafine et en lançant des Matériaux zinc rechargeables pour les batteries de nouvelle génération. JG Chemicals contrôle environ 30 % de la demande intérieure d'oxyde en Inde, en s'appuyant sur plus de 80 variantes de grades pour servir plus de 200 clients dans le caoutchouc, la céramique et la pharmacie.

L'avantage technologique détermine le leadership en matière de marges. Les entreprises développent des réacteurs hydrothermaux et mécanochimiques atteignant des médianes inférieures à 50 nm requises pour les encres optoélectroniques. D'autres investissent dans le contrôle de procédé piloté par intelligence artificielle pour réduire les coûts énergétiques et resserrer la distribution granulométrique. Les références en matière de durabilité émergent comme critère d'approvisionnement, propulsant l'adoption de fours alimentés par des énergies renouvelables et de boucles de récupération de zinc post-consommation. Ces initiatives répondent non seulement aux objectifs d'émissions de portée 3 des clients OEM, mais ouvrent également l'éligibilité aux instruments de financement vert, abaissant le coût moyen pondéré du capital. Parallèlement, les fournisseurs régionaux de plus petite taille s'associent soit pour accéder à la technologie, soit se concentrent sur des chaînes d'approvisionnement captives dans les clusters locaux du caoutchouc, se taillant des niches défendables sur le marché plus large de l'oxyde de zinc.

Leaders du secteur de l'oxyde de zinc

EverZinc

Akrochem Corporation

RUBAMIN

Zinc Nacional S.A.

Zochem LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2023 : Zochem a acquis une participation de 40 % dans Industrias Electro-Químicas (IEQSA), un important fabricant péruvien de produits à base de zinc. Les deux sociétés continueront d'opérer de manière indépendante sous leurs noms actuels, les activités de Zochem en Amérique du Nord venant compléter la présence d'IEQSA en Amérique du Sud.

- Juin 2023 : Zochem a annoncé l'inauguration d'un nouveau four dans son usine de Dickson, dans le Tennessee, renforçant sa capacité de production d'oxyde de zinc. Cette expansion ajoute 15 000 tonnes métriques supplémentaires de capacité sur le site du centre du Tennessee.

Périmètre du rapport mondial sur le marché de l'oxyde de zinc

L'oxyde de zinc (ZnO) est un composé inorganique. Il se présente sous forme de poudre blanche insoluble dans l'eau et est largement utilisé comme additif dans divers matériaux et produits. Il est également connu sous les noms de calamine ou blanc de zinc. On le trouve naturellement sous forme de minéral zincite. Il est principalement fabriqué synthétiquement.

Le marché de l'oxyde de zinc est segmenté par procédé (procédé indirect, procédé direct et procédé par voie humide), application (caoutchouc et pneumatiques, céramique et verre, produits pharmaceutiques et cosmétiques, agriculture, peintures et revêtements, et autres applications) et géographie (Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud, et Moyen-Orient et Afrique).

Le rapport couvre également les tailles de marché et les prévisions dans 15 pays des principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (kilotonnes).

| Procédé indirect (français) |

| Procédé direct (américain) |

| Procédé chimique par voie humide |

| Caoutchouc et pneumatiques |

| Céramique et verre |

| Produits pharmaceutiques et cosmétiques |

| Agriculture |

| Peintures et revêtements |

| Autres applications (produits chimiques et alimentation, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par procédé | Procédé indirect (français) | |

| Procédé direct (américain) | ||

| Procédé chimique par voie humide | ||

| Par application | Caoutchouc et pneumatiques | |

| Céramique et verre | ||

| Produits pharmaceutiques et cosmétiques | ||

| Agriculture | ||

| Peintures et revêtements | ||

| Autres applications (produits chimiques et alimentation, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de l'oxyde de zinc ?

La taille du marché de l'oxyde de zinc s'établit à 2,44 millions de tonnes en 2026 et est en voie d'atteindre 2,92 millions de tonnes d'ici 2031.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique détient 45,10 % de la consommation, portée par de vastes chaînes d'approvisionnement dans le caoutchouc et l'électronique, et devrait connaître la croissance la plus rapide à un TCAC de 3,92 %.

Pourquoi l'oxyde de zinc est-il privilégié dans les pneumatiques verts ?

Il agit comme activateur de vulcanisation qui maintient l'intégrité mécanique, tandis que les grades nano plus récents réduisent la dose de zinc de 40 % sans perte de performance.

Comment les réglementations environnementales affectent-elles les producteurs ?

Les nouveaux plafonds d'effluents de 1,5 mg/L de zinc poussent les investissements dans le traitement de l'eau en circuit fermé, augmentant les coûts en capital mais accélérant l'adoption de technologies plus propres.

Dernière mise à jour de la page le: