Taille et part du marché du lupus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.33 Milliards de dollars |

| Taille du Marché (2031) | 8.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

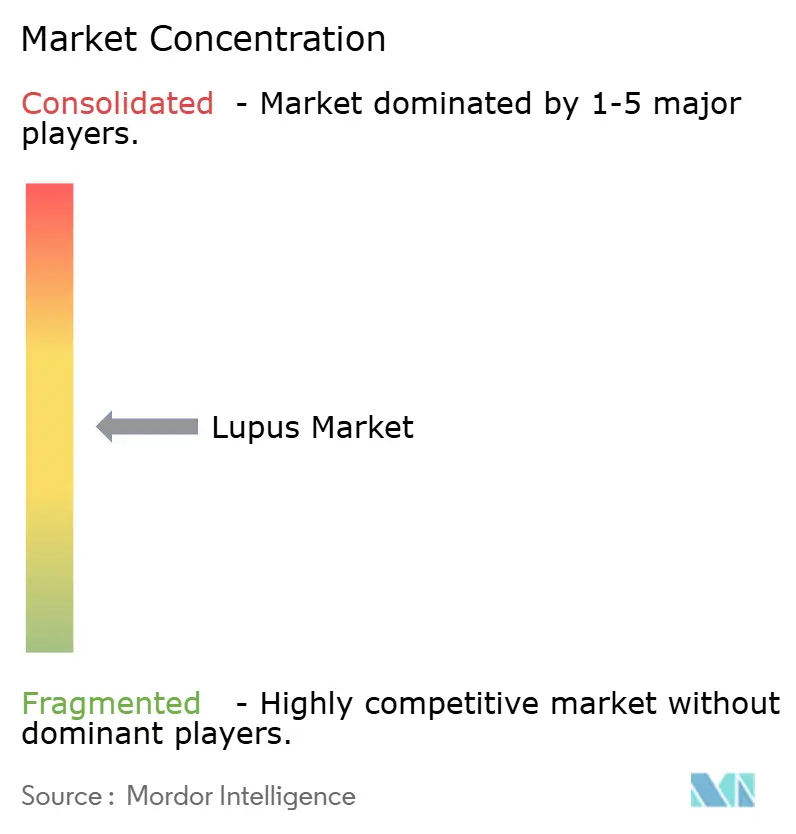

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lupus par Mordor Intelligence

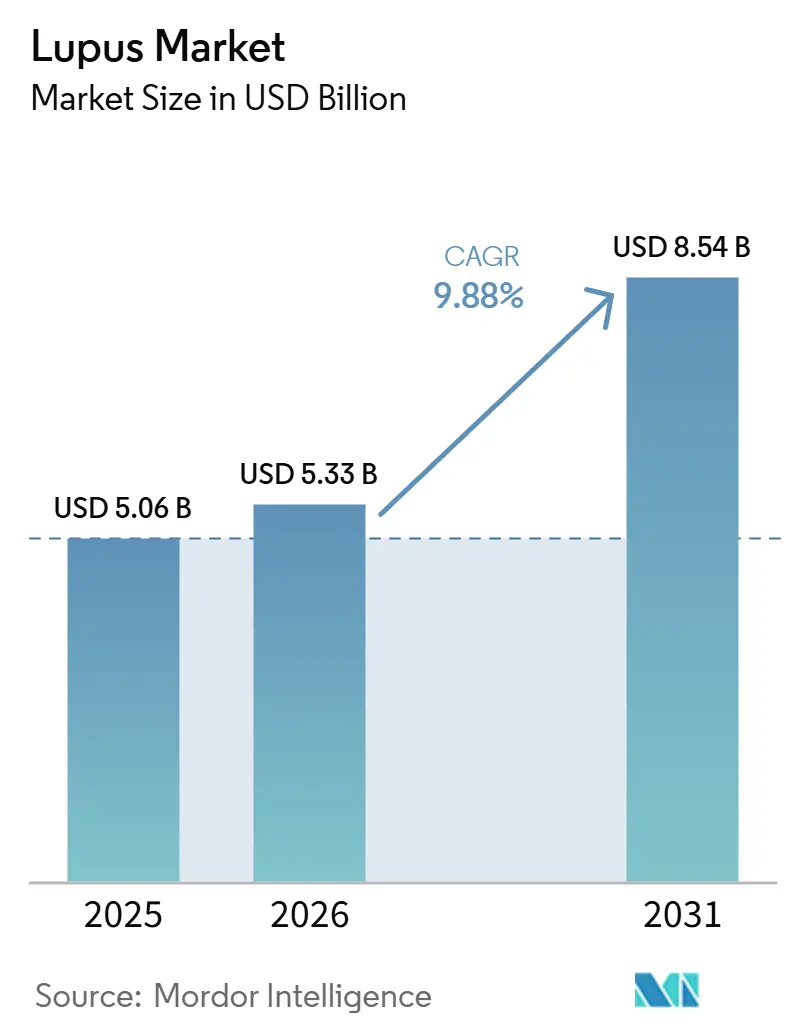

La taille du marché du lupus est projetée à 5,06 milliards USD en 2025, 5,33 milliards USD en 2026, et devrait atteindre 8,54 milliards USD d'ici 2031, avec un CAGR de 9,88 % de 2026 à 2031.

Le marché du lupus est en transition, passant d'une immunosuppression large à des biologiques de précision, avec un accent sur la protection des organes et une intervention plus précoce dans les cas complexes. L'approbation par la FDA de l'obinutuzumab pour la néphrite lupique en octobre 2025 a marqué un tournant décisif, mettant fin à des années d'innovation limitée dans les thérapies avancées contre le lupus. Les recommandations 2025 de l'American College of Rheumatology ont en outre encouragé une utilisation plus précoce des immunosuppresseurs, tant conventionnels que biologiques, tout en promouvant une approche d'épargne des corticostéroïdes plus marquée, entraînant des changements significatifs dans les habitudes de prescription. L'élargissement des remboursements, l'amélioration des diagnostics spécialisés et les options d'auto-administration améliorent l'accès aux thérapies avancées, réduisant la dépendance aux perfusions en milieu hospitalier. Le marché reste modérément concentré dans les biologiques de marque, tandis qu'une base fragmentée de thérapies génériques continue d'exercer une pression sur les prix dans les différentes lignes de traitement.

Points clés du rapport

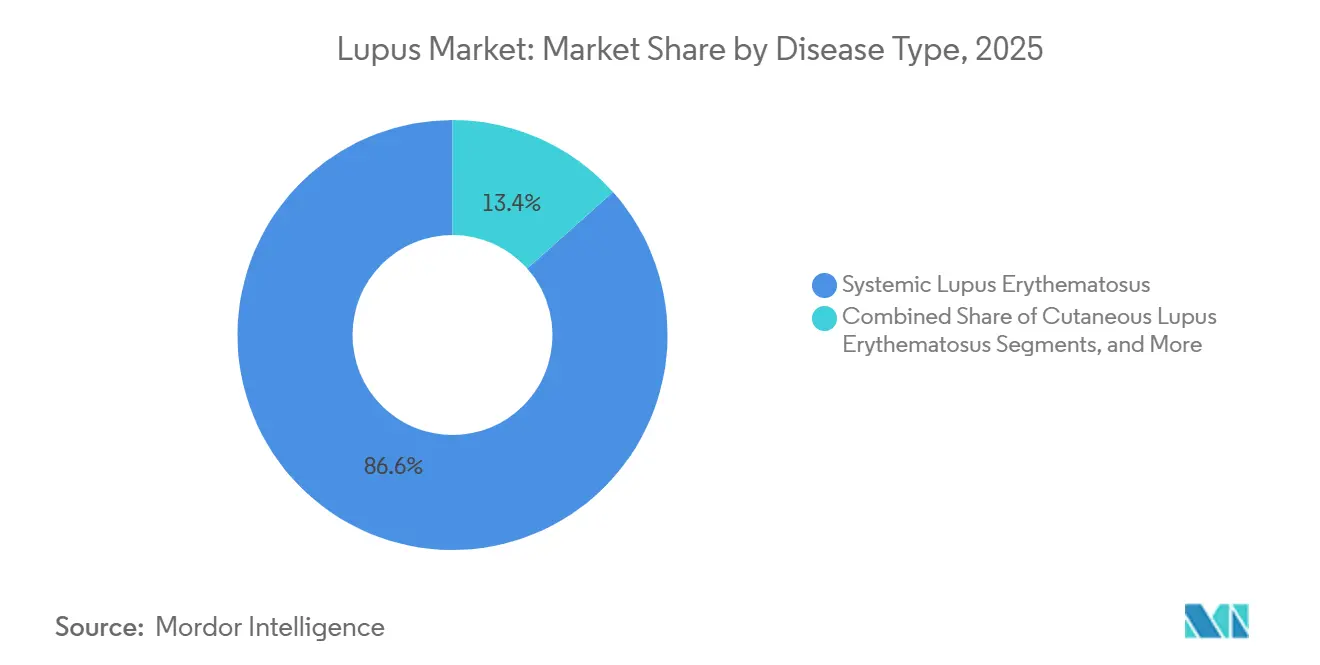

- Par type de maladie, le lupus érythémateux systémique détenait 86,58 % du segment en 2025, et le segment du lupus érythémateux cutané est resté le sous-type à la croissance la plus rapide avec un CAGR de 10,93 % de 2026 à 2031.

- Par segment de traitement et de diagnostic, le segment de traitement détenait 70,22 % du segment en 2025, et devrait croître à un CAGR de 11,28 % de 2026 à 2031.

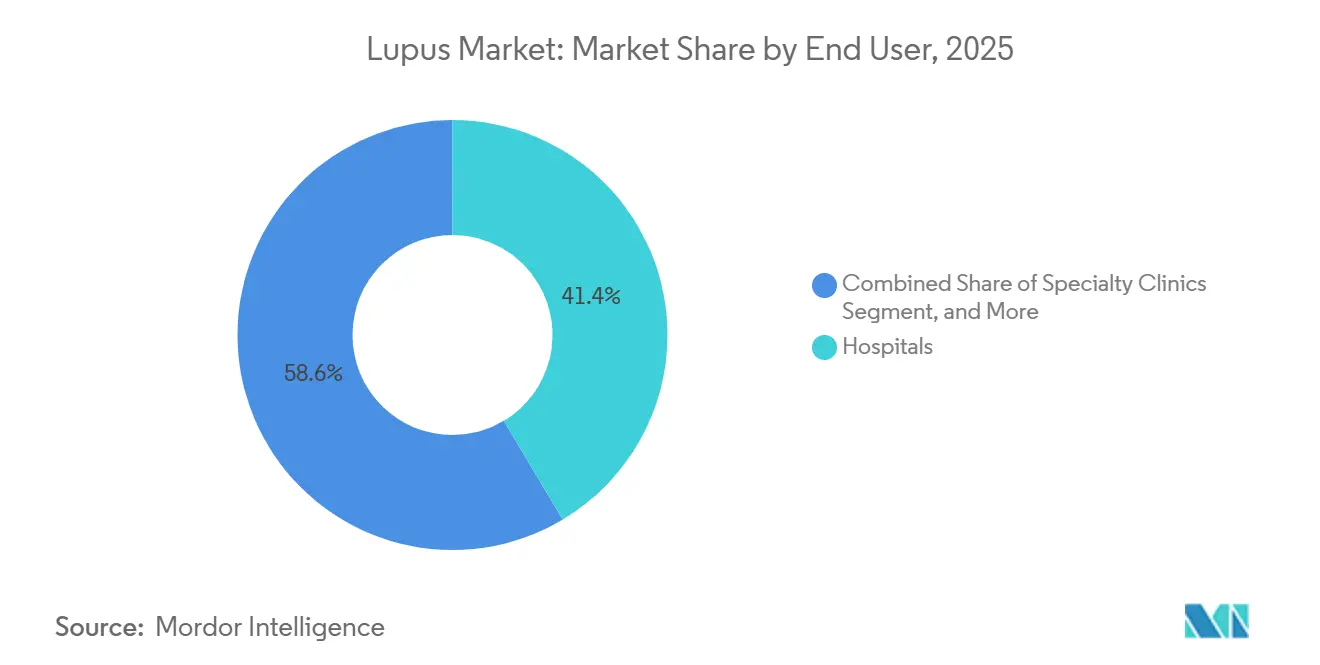

- Par utilisateur final, les hôpitaux détenaient 41,43 % du segment en 2025, tandis que les établissements de soins à domicile devraient se développer à un CAGR de 11,87 % de 2026 à 2031.

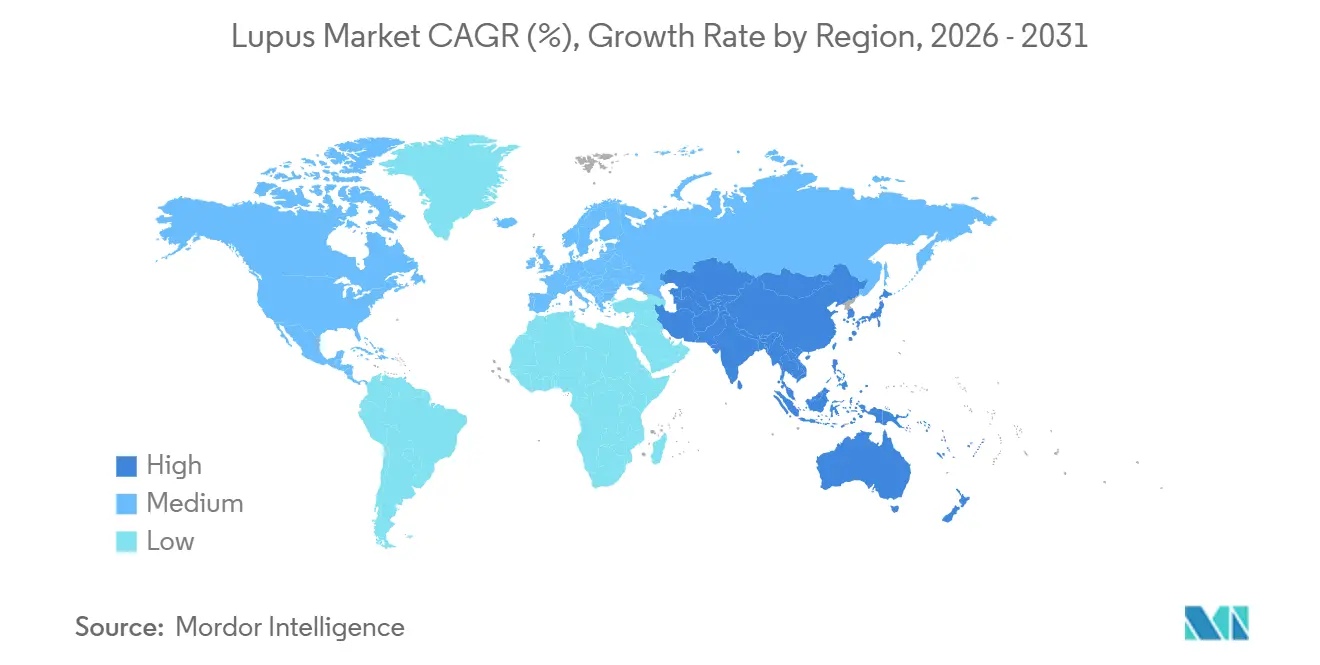

- Par géographie, l'Amérique du Nord détenait 59,44 % du marché du lupus en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 11,89 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du lupus

Analyse de l'Impact des Facteurs Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence croissante et détection plus précoce du lupus | +1.8% | Mondial, avec un impact élevé en Amérique du Nord, en Europe et en Asie de l'Est | Court terme (≤ 2 ans) |

| Évolution vers les biologiques ciblés et les traitements d'épargne des corticostéroïdes | +2.1% | Amérique du Nord et UE en cœur de cible, avec des retombées vers l'APAC et le CCG | Moyen terme (2-4 ans) |

| Élargissement du remboursement pour les diagnostics et thérapeutiques spécialisés du lupus | +1.3% | États-Unis, Canada, Allemagne, Japon, villes pilotes en Chine | Moyen terme (2-4 ans) |

| Demande croissante d'administration à domicile et de dispositifs d'auto-injection | +0.8% | Amérique du Nord, UE, Australie | Court terme (≤ 2 ans) |

| Prédiction des poussées guidée par les biomarqueurs et surveillance de précision | +0.7% | Amérique du Nord, UE, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Expansion du pipeline dans la néphrite lupique et le LED réfractaire | +1.5% | Mondial, avec une accélération réglementaire aux États-Unis, dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante et détection plus précoce du lupus

À mesure que l'accès aux tests s'améliore, les cliniciens diagnostiquent le lupus plus tôt, augmentant le nombre de patients entrant en traitement avant que des lésions organiques irréversibles ne surviennent. Le sous-diagnostic reste un défi dans des régions comme l'Asie du Sud et du Sud-Est, l'Afrique subsaharienne et l'Amérique latine, mais les progrès des infrastructures de test devraient remédier à ce problème. Des outils tels que la spectroscopie Raman sérique et les classificateurs d'apprentissage profond accélèrent les processus de confirmation, réduisant les délais entre l'apparition des symptômes et le traitement. Les tableaux de bord des dossiers médicaux électroniques aident également les prestataires à combler les lacunes de suivi, soutenant davantage la croissance du marché en élargissant la population traitée.

Évolution vers les biologiques ciblés et les traitements d'épargne des corticostéroïdes

Le marché du lupus évolue vers les biologiques ciblés et la réduction de l'utilisation des corticostéroïdes, sous l'impulsion des recommandations thérapeutiques actualisées de 2025 qui mettent l'accent sur l'initiation précoce des biologiques. Cette tendance accroît la demande de thérapies telles que le bélimumab, l'anifrolumab et le voclosporin. La mise à jour des recommandations chinoises de 2025 a élargi l'adoption des biologiques et introduit les inhibiteurs de JAK, reflétant une acceptation mondiale plus large. Les données en vie réelle montrent que le télitacicept guidé par les biomarqueurs atteint des taux de réponse plus élevés et une réduction plus importante des corticostéroïdes par rapport aux traitements standard, rendant les thérapies avancées plus défendables auprès des payeurs en réduisant les complications.[1]Otsuka Pharmaceutical, "Otsuka reçoit l'approbation au Japon pour Lupkynis en tant que traitement de la néphrite lupique," Otsuka Pharmaceutical, otsuka.co.jp

Élargissement du remboursement pour les diagnostics et thérapeutiques spécialisés du lupus

Les politiques de remboursement stimulent la croissance du marché du lupus en améliorant l'accès aux thérapies à coût élevé. Aux États-Unis, le plafond de dépenses à la charge du patient dans le cadre de Medicare Partie D 2025 et la limite annuelle de coût des médicaments de 2 000 USD ont réduit les obstacles financiers, améliorant l'observance du traitement.[2]American College of Rheumatology, "Recommandations 2025 de l'American College of Rheumatology pour le traitement du lupus érythémateux systémique," Texte des recommandations hébergé sur Contentstack, assets.contentstack.io L'approbation et le lancement commercial du voclosporin pour la néphrite lupique au Japon en 2024 ont élargi l'accès à cette thérapie plus récente. Au Canada, la recommandation de rembourser l'obinutuzumab sous certaines conditions de coût met en évidence une évolution vers un remboursement basé sur les résultats, axé sur des réponses rénales et systémiques mesurables plutôt que sur les coûts initiaux.

Demande croissante d'administration à domicile et de dispositifs d'auto-injection

Le marché du lupus s'adapte à la demande croissante d'options d'auto-administration. L'approbation par AstraZeneca du stylo Saphnelo aux États-Unis et dans l'UE réduit la dépendance aux centres de perfusion, bénéficiant aux patients dans les zones mal desservies. Les données de 2025 soutiennent les modèles thérapeutiques à domicile comme des alternatives rentables et sûres aux perfusions hospitalières. L'approbation par GSK de l'auto-injecteur Benlysta pour la néphrite lupique pédiatrique élargit encore les options de soins à domicile, signalant un glissement progressif de la prestation des soins des hôpitaux vers les cliniques spécialisées et les domiciles.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût élevé du traitement à vie et obstacles à l'accès | -1.7% | Mondial, le plus aigu dans les marchés APAC à faibles revenus, en Amérique latine et au MEA | Moyen terme (2-4 ans) |

| Hétérogénéité diagnostique et confirmation tardive de la maladie | -0.9% | Mondial, en particulier en Asie du Sud et du Sud-Est et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Risque infectieux et préoccupations de sécurité à long terme liées aux immunosuppresseurs | -0.6% | Amérique du Nord et UE, où la charge de pharmacovigilance influence la prescription | Moyen terme (2-4 ans) |

| Lente traduction clinique et faibles taux de succès des essais | -0.7% | Mondial, affectant largement le cycle d'investissement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du traitement à vie et obstacles à l'accès

Les coûts élevés des traitements continuent de restreindre le marché du lupus, malgré des preuves cliniques solides soutenant les thérapies avancées. Aux États-Unis, les coûts annuels des thérapies biologiques dépassent souvent 30 000 USD. Une analyse de 2025 a montré que 15,4 % des patients faisaient face à une instabilité financière, 8,2 % rencontraient des difficultés de transport et 12 % n'avaient pas de couverture d'assurance. Les exigences strictes d'autorisation préalable pour des agents comme Saphnelo et le bélimumab retardent le traitement jusqu'à l'échec des thérapies antérieures ou l'aggravation de l'atteinte organique.[3]Frontiers Editorial Office, "La thérapie au télitacicept guidée par l'expression BAFF/APRIL démontre une efficacité supérieure chez les patients atteints de LED, une étude comparative en vie réelle," Frontiers in Medicine, frontiersin.org Dans les marchés émergents, le maintien des traitements standard comme l'hydroxychloroquine et les corticostéroïdes reste difficile sans assurance ni accès régulier à un spécialiste. Le remboursement seul ne peut pas stimuler l'adoption si les infrastructures de surveillance et la disponibilité des spécialistes sont insuffisantes.

Hétérogénéité diagnostique et confirmation tardive de la maladie

Le marché du lupus est limité par l'absence d'un test définitif pour le LED dans tous les groupes de patients. Les diagnostics actuels reposent sur la positivité des anticorps antinucléaires, les critères cliniques et les biopsies rénales dans les cas de néphrite, conduisant à des diagnostics plus lents et incohérents par rapport aux maladies avec des seuils de biomarqueurs clairs. Les retards entraînent souvent des lésions organiques avancées, limitant les options thérapeutiques. Une étude de 2025 en Italie a révélé que 85 % des patients dépendaient des corticostéroïdes, tandis que seulement 26 % avaient accès aux DMARDs biologiques. Tant que les outils de biomarqueurs au point de soins n'obtiennent pas une acceptation réglementaire plus large, les incohérences diagnostiques continueront d'entraver l'adoption précoce des biologiques sur le marché du lupus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de maladie : le lupus systémique stimule les dépenses en biologiques

En 2025, le lupus érythémateux systémique (LES) représentait 86,58 % du marché du lupus, s'imposant comme le principal axe de traitement et de diagnostic. Cette dominance est due à l'implication étendue du LES dans de nombreux organes, notamment les systèmes rénal, cardiaque, neuropsychiatrique et mucocutané, qui nécessitent un traitement intensif et des suivis complexes. Les directives chinoises de 2025 pour le LES ont approuvé les biologiques et les inhibiteurs de JAK, marquant une évolution vers la rémission à long terme et la protection des organes. Les patients atteints de LES sont plus susceptibles d'adopter des schémas thérapeutiques à haute valeur ajoutée et nécessitent une surveillance fréquente, ce qui stimule la croissance du marché.

Le lupus érythémateux cutané reste un segment plus restreint avec le CAGR le plus élevé de 10,93 % de 2026 à 2031, principalement géré par la dermatologie avec des traitements topiques et une intensité médicamenteuse systémique plus faible. Cependant, son importance stratégique croît à mesure que les entreprises ciblent les réponses immunitaires alignées sur la biologie des maladies à prédominance cutanée. Le lupus d'origine médicamenteuse et le lupus néonatal, bien que commercialement limités, contribuent aux activités diagnostiques et aux consultations spécialises. La promotion des soins multidisciplinaires en rhumatologie, dermatologie, néphrologie et santé mentale élargit le champ d'identification et de prise en charge de ces sous-types, soutenant la demande future même dans les catégories plus restreintes.

Par traitement et diagnostic : les biologiques dominent les revenus tandis que les immunosuppresseurs connaissent la croissance la plus rapide

Le type de traitement détenait 70,22 % du marché du traitement du lupus en 2025, reflétant sa domination en termes de revenus malgré une utilisation limitée par les patients. Leur position premium découle d'une tarification élevée, d'une application spécialisée dans les cas graves et d'un accent mis sur la néphrite lupique active et le LES réfractaire. Roche a rapporté un taux de réponse rénale complète de 46,4 % pour l'obinutuzumab combiné à la thérapie standard, contre 33,1 % pour la thérapie standard seule, validant les dépenses élevées consacrées aux biologiques. Un petit groupe de patients à haute acuité génère des dépenses significatives en raison du coût élevé des thérapies avancées.

Le segment du type de traitement devrait croître à un CAGR de 11,28 % de 2026 à 2031, ce qui en fait la catégorie de traitement à la croissance la plus rapide. Le voclosporin a revitalisé cette classe grâce à son profil moderne et à des approbations réglementaires plus larges, notamment son lancement au Japon en 2024. Le mycophénolate mofétil et le tacrolimus sont de plus en plus utilisés dans des schémas combinés dans le cadre des directives de minimisation des stéroïdes. Les médicaments antipaludéens restent fondamentaux dans la prise en charge du LES, tandis que les antihypertenseurs gèrent les complications cardiovasculaires. La dépendance aux corticostéroïdes diminue progressivement à mesure que le marché évolue vers des options à long terme plus sûres.

Par ailleurs, des tests essentiels tels que l'ANA, l'anti-ADNdb, le complément C3 et C4, et l'analyse d'urine sont essentiels pour le diagnostic et le suivi. Leur utilisation clinique généralisée garantit des revenus stables et récurrents dans tous les contextes de soins. L'adoption de panels multi-analytes augmente les revenus par consultation patient, car les cliniciens préfèrent des ensembles de tests complets aux marqueurs isolés. Les paramètres d'IRM multimodale ont démontré leur capacité à détecter les modifications cérébrovasculaires dans le LES neuropsychiatrique, offrant des capacités au-delà de la sérologie. L'échographie de contraste gagne du terrain en tant qu'outil non invasif pour différencier la néphrite lupique proliférative de la non proliférative, réduisant le recours aux biopsies rénales. Bien que la biopsie reste l'étalon-or pour la classification de la néphrite, sa part devrait diminuer à mesure que les méthodes non invasives gagnent en acceptation, élargissant l'activité diagnostique dans des contextes auparavant limités.

Par utilisateur final : les hôpitaux restent les plus importants tandis que les cliniques spécialisées gagnent du terrain

Les hôpitaux représentaient 41,43 % de la part de marché du lupus en 2025, portés par la complexité de la thérapie par perfusion, la co-gestion en néphrologie et la surveillance intensive des cas graves. Leur dominance est liée à la prise en charge de la néphrite lupique, aux traitements des rechutes en hospitalisation et aux escalades de thérapies avancées. Une étude de 2025 a mis en évidence que 55,4 % des patients atteints de LES ont été hospitalisés pour diverses raisons, dont 33,4 % pour des rechutes de LES, renforçant le rôle central des hôpitaux dans les soins aigus.

Les établissements de soins à domicile devraient croître à un CAGR de 11,87 % de 2026 à 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. Les payeurs favorisent de plus en plus l'administration en ambulatoire, soutenue par des options sous-cutanées pour l'anifrolumab et le bélimumab. L'initiative 2025 de GSK a mis l'accent sur les investissements dans les systèmes communautaires pour soutenir les soins décentralisés et améliorer l'observance des patients. Les établissements de soins à domicile gagnent en pertinence pour les auto-injections et l'usage pédiatrique, tandis que les laboratoires de diagnostic maintiennent une demande stable. Bien que les hôpitaux restent le principal centre de revenus, la croissance se déplace vers des environnements de soins ambulatoires et à domicile plus rentables.

Par utilisateur final : les hôpitaux restent les plus importants tandis que les cliniques spécialisées gagnent du terrain

Les hôpitaux représentaient 67,45 % de la part du marché du lupus en 2025, portés par la complexité de la thérapie par perfusion, la co-gestion en néphrologie et la surveillance intensive des cas graves. Leur domination est liée à la prise en charge de la néphrite lupique, aux traitements des rechutes en hospitalisation et aux escalades de thérapies avancées. Une étude de 2025 a mis en évidence que 55,4 % des patients atteints de LED avaient été hospitalisés pour diverses raisons, dont 33,4 % pour des rechutes de LED, renforçant le rôle central des hôpitaux dans les soins aigus.

Les cliniques spécialisées devraient croître à un CAGR de 9,78 % de 2026 à 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. Les payeurs favorisent de plus en plus l'administration en ambulatoire, soutenue par des options sous-cutanées pour l'anifrolumab et le bélimumab. L'initiative 2025 de GSK a mis l'accent sur les investissements dans les systèmes communautaires pour soutenir les soins décentralisés et améliorer l'observance des patients. Les contextes de soins à domicile gagnent en pertinence pour les auto-injections et l'usage pédiatrique, tandis que les laboratoires de diagnostic maintiennent une demande stable. Bien que les hôpitaux restent le principal centre de revenus, la croissance se déplace vers des contextes de soins ambulatoires et à domicile plus rentables.

Analyse géographique

En 2025, l'Amérique du Nord a dominé le marché du lupus avec une part de 59,44 %, portée par une forte densité de spécialistes en rhumatologie et en néphrologie, un accès précoce aux nouvelles thérapies et des options de remboursement plus larges par rapport aux autres marchés. La directive ACR de 2025 et la réforme de la Partie D de Medicare ont élargi l'accès aux biologiques, réduisant les coûts à la charge des patients. L'approbation aux États-Unis du stylo Saphnelo en avril 2026 a réduit la dépendance aux centres de perfusion et amélioré l'observance dans les établissements de rhumatologie communautaire. Au Canada, le soutien au remboursement de l'obinutuzumab dans la néphrite lupique active a amélioré l'accès aux thérapies avancées.

L'Europe est restée le deuxième contributeur régional au marché du lupus, l'Allemagne, le Royaume-Uni et la France générant les revenus les plus élevés. L'approbation de l'anifrolumab sous-cutané en décembre 2025 a renforcé la concurrence en répondant aux inconvénients liés au mode d'administration par rapport aux autres biologiques. La région est également appelée à bénéficier de l'expansion de l'obinutuzumab à mesure que les examens réglementaires progressent, soutenus par de solides données sur la néphrite en phase avancée et sur le LES au sens large. L'Europe occidentale est en tête en matière d'accès aux biologiques, tandis que l'Europe centrale et orientale connaît une adoption plus lente en raison de systèmes de remboursement incohérents.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché du lupus, avec un CAGR projeté de 11,89 % de 2026 à 2031. La Chine et le Japon stimulent la croissance grâce à de larges populations de patients, des approbations réglementaires plus rapides et un meilleur accès aux soins spécialisés. L'approbation et le lancement du voclosporin au Japon pour la néphrite lupique ont établi un précédent pour l'adoption de thérapies premium. La mise à jour des directives de traitement chinoises de 2025 soutient un recours plus large aux biologiques et une prescription formalisée dans les grands hôpitaux. L'Inde, la Corée du Sud et l'Australie contribuent à la croissance, tandis que l'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés en phase précoce, limités par les infrastructures et les coûts élevés à la charge des patients.

Paysage concurrentiel

Sur le marché du lupus, GSK, AstraZeneca et Roche (ou Genentech) dominent le segment des biologiques de marque. GSK, s'appuyant sur sa franchise Benlysta bien établie, a élargi sa portée en introduisant l'auto-administration et en ciblant la néphrite lupique pédiatrique. AstraZeneca, avec son stylo Saphnelo, a amélioré la flexibilité de l'administration de l'anifrolumab, positionnant l'entreprise pour concurrencer au-delà des soins traditionnels centrés sur la perfusion. Roche et Genentech ont intensifié la concurrence en obtenant l'approbation de l'obinutuzumab dans la néphrite lupique et en poussant ensuite à une expansion plus large vers le LES, renforcée par les solides données de Phase 3 ALLEGORY. Ces manœuvres stratégiques mettent en évidence un changement parmi les acteurs de premier plan du marché du lupus, avec un accent mis sur l'étendue des indications, les réponses spécifiques aux organes et l'administration pratique plutôt que sur les simples avantages du premier entrant.

Tandis que les échelons supérieurs du marché du lupus voient une concentration de joueurs innovants, le paysage en dessous est nettement fragmenté. Des entreprises comme Teva, Hikma, Dr. Reddy's, Lupin, Aurobindo, Sun Pharma et Zydus Lifesciences fournissent des traitements génériques tels que l'hydroxychloroquine, la méthylprednisolone et le mycophénolate mofétil. Ici, la concurrence repose davantage sur la tarification, la fabrication cohérente et une distribution robuste que sur la différenciation clinique. Cette fragmentation, malgré quelques entreprises leaders dans les biologiques premium, garantit que le marché du lupus ne tend pas vers une forte concentration. Elle souligne également que dans de nombreux pays, les décisions formulaires pèsent encore les innovations de marque par rapport aux schémas thérapeutiques standard établis et rentables.

Le marché du lupus est témoin d'une diversification des manœuvres stratégiques. En avril 2026, Genentech a sollicité une application plus large du LES pour l'obinutuzumab, citant un taux de réponse SRI-4 de 76,7 % à 52 semaines, dépassant le taux de réponse placebo de 53,5 %, consolidant potentiellement sa position au-delà de la néphrite. Pendant ce temps, Aurinia a renforcé son pipeline de néphrite lupique en mars 2026, concluant un accord pour acquérir Kezar Life Sciences à 6,955 USD par action, complété par un droit à la valeur contingente. La concurrence à venir sur le marché du lupus dépendra de la capacité des entreprises à combiner une forte efficacité avec une administration conviviale, une surveillance de la sécurité améliorée et une valeur démontrable pour les payeurs.

Leaders du secteur du lupus

GSK plc

AstraZeneca plc

Bristol-Myers Squibb Company

Novartis AG

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : AstraZeneca a reçu l'approbation de la FDA pour le stylo Saphnelo, un auto-injecteur sous-cutané hebdomadaire pour le LED, basé sur les données de Phase 3 TULIP-SC. Il s'agit de la première option d'auto-administration pour l'anifrolumab, améliorant l'accès des patients au-delà des centres de perfusion.

- Avril 2026 : La FDA a accepté la demande sBLA de Genentech pour Gazyva afin d'élargir son utilisation dans le LED, soutenue par les données de Phase 3 ALLEGORY montrant un taux de réponse SRI-4 de 76,7 % contre 53,5 % avec le placebo. Une décision est attendue d'ici décembre 2026, avec un dépôt auprès de l'EMA également soumis.

- Mars 2026 : Aurinia Pharmaceuticals a annoncé l'acquisition de Kezar Life Sciences pour 6,955 USD par action plus un droit à la valeur contingente, ajoutant le zétomipzomib, un inhibiteur sélectif de l'immunoprotéasome, à son pipeline dans la néphrite lupique.

- Octobre 2025 : Roche a obtenu l'approbation de la FDA pour Gazyva (ou Gazyvaro) pour la néphrite lupique, soutenue par les données de Phase 3 REGENCY montrant un taux de réponse rénale complète de 46,4 % avec l'obinutuzumab plus la thérapie standard contre 33,1 % avec la thérapie standard seule.

Périmètre du rapport mondial sur le marché du lupus

Selon le périmètre du rapport, le lupus est une maladie auto-immune chronique dans laquelle le système immunitaire de l'organisme attaque par erreur des tissus et des organes sains. Cela provoque une inflammation généralisée pouvant endommager la peau, les articulations, les vaisseaux sanguins, les reins, les poumons et le cœur.

Le marché du lupus est segmenté par type de maladie, traitement et diagnostic, utilisateur final et géographie. Par type de maladie, le marché comprend le lupus érythémateux systémique, le lupus érythémateux cutané et autres. Par traitement et diagnostic, le marché du traitement est segmenté en corticostéroïdes, médicaments immunosuppresseurs, médicaments biologiques, médicaments antipaludéens, médicaments antihypertenseurs et autres types de traitement, et le marché du diagnostic est catégorisé en tests de laboratoire, biopsie, examens d'imagerie et autres méthodes diagnostiques. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, établissements de soins à domicile et laboratoires de diagnostic. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Lupus érythémateux systémique |

| Lupus érythémateux cutané |

| Autres |

| Corticostéroïdes |

| Médicaments immunosuppresseurs |

| Médicaments biologiques |

| Antipaludéens |

| Antihypertenseurs |

| Autres types de traitement |

| Tests de laboratoire |

| Biopsie |

| Examens d'imagerie |

| Autres méthodes diagnostiques |

| Hôpitaux |

| Cliniques spécialisées |

| Contextes de soins à domicile |

| Laboratoires de diagnostic |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de maladie | Lupus érythémateux systémique | |

| Lupus érythémateux cutané | ||

| Autres | ||

| Par type de traitement | Corticostéroïdes | |

| Médicaments immunosuppresseurs | ||

| Médicaments biologiques | ||

| Antipaludéens | ||

| Antihypertenseurs | ||

| Autres types de traitement | ||

| Par diagnostic | Tests de laboratoire | |

| Biopsie | ||

| Examens d'imagerie | ||

| Autres méthodes diagnostiques | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Contextes de soins à domicile | ||

| Laboratoires de diagnostic | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du lupus en 2026 ?

Le marché du lupus est évalué à 5,33 milliards USD en 2026 et devrait atteindre 8,54 milliards USD d'ici 2031, avec un CAGR de 9,88 % sur la période de prévision.

Quel type de maladie contribue le plus aux revenus dans le traitement du lupus ?

Le lupus érythémateux systémique domine la demande par type de maladie et détenait 86,58 % du segment en 2025 en raison de son caractère multi-organique et de la complexité plus élevée de son traitement.

Quel segment de traitement et de diagnostic connaît la croissance la plus rapide dans la prise en charge du lupus ?

Le type de traitement est la catégorie à la croissance la plus rapide, avec un CAGR projeté de 11,28 % de 2026 à 2031, à mesure que les outils de surveillance non invasifs gagnent en acceptation.

Quel établissement d'utilisateur final domine aujourd'hui la prise en charge du lupus ?

Les hôpitaux restent le principal établissement d'utilisateurs finaux, avec 41,43 % du segment en 2025, car la thérapie par perfusion, le soutien en néphrologie et la gestion des rechutes nécessitent encore une infrastructure hospitalière.

Quelle région connaît la croissance la plus rapide pour les thérapies contre le lupus ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 11,89 % de 2026 à 2031, soutenue par une large base de patients, une dynamique réglementaire favorable et un accès croissant aux soins spécialisés.

Quelle région connaît la croissance la plus rapide pour les thérapies contre le lupus ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 11,20 % de 2026 à 2031, soutenue par une large base de patients, une dynamique réglementaire favorable et un accès croissant aux soins spécialisés.

Dernière mise à jour de la page le: