Taille et part de marché des maladies rénales chroniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 89.29 Milliards de dollars |

| Taille du Marché (2031) | 115.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des maladies rénales chroniques par Mordor Intelligence

La taille du marché des maladies rénales chroniques en 2026 est estimée à 89,29 milliards USD, en progression par rapport à la valeur de 2025 de 84,85 milliards USD, avec des projections pour 2031 atteignant 115,26 milliards USD, soit une croissance à un TCAC de 5,24 % sur la période 2026-2031. Cette expansion reflète la convergence de la prévalence croissante du diabète et de l'hypertension, du vieillissement démographique et de l'expansion des modèles de paiement basés sur la valeur qui récompensent l'intervention précoce. La demande reste résiliente car le diabète et l'hypertension causent ensemble environ 70 % des cas de maladies rénales chroniques, créant une base de traitement large et stable. Les approbations continues de la FDA pour des médicaments de précision tels que l'atrasentan et l'iptacopan accélèrent l'adoption thérapeutique. Les hôpitaux assurent encore la majeure partie de la coordination des soins, mais les centres de dialyse et les modalités à domicile se développent rapidement à mesure que la technologie rend le traitement décentralisé réalisable. La pression concurrentielle s'intensifie, notamment dans le domaine du diagnostic, où les outils de risque alimentés par l'IA et les tests de biomarqueurs au point de soins réduisent les délais de détection et soutiennent l'adoption des soins préventifs.

Principaux enseignements du rapport

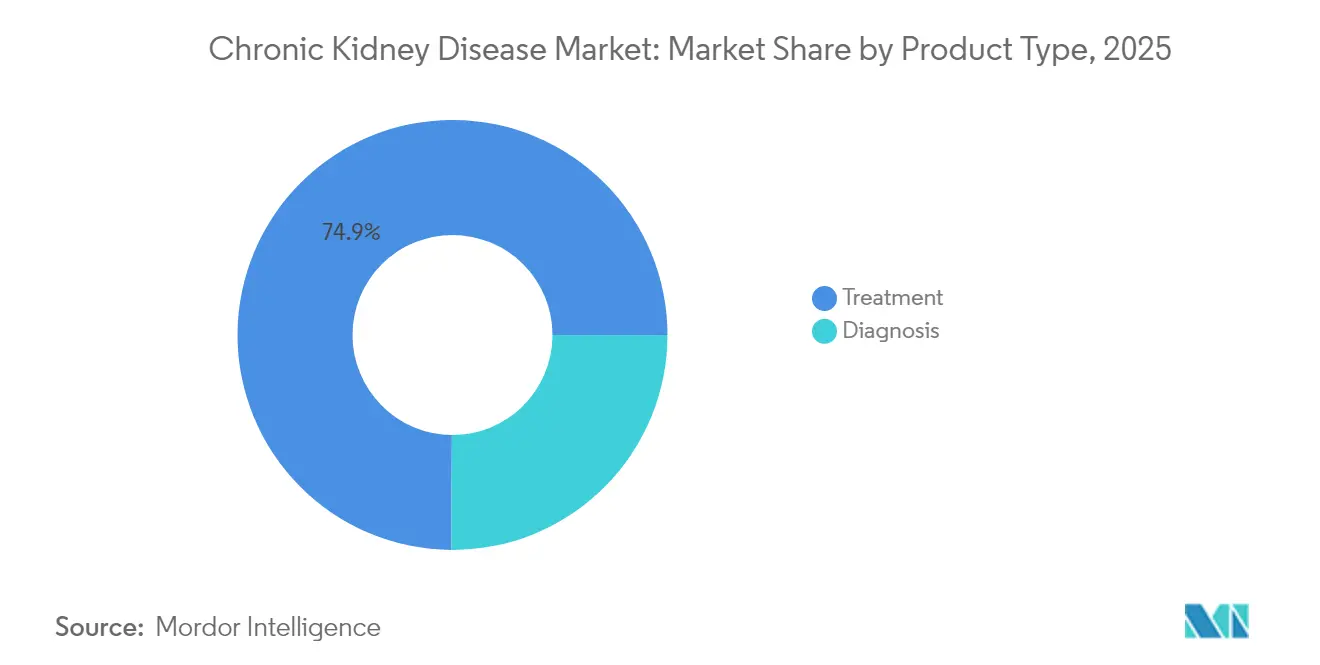

- Par type de produit, les produits de traitement détenaient 74,90 % de la part de marché des maladies rénales chroniques en 2025, tandis que les produits de diagnostic devraient se développer à un TCAC de 6,75 % jusqu'en 2031.

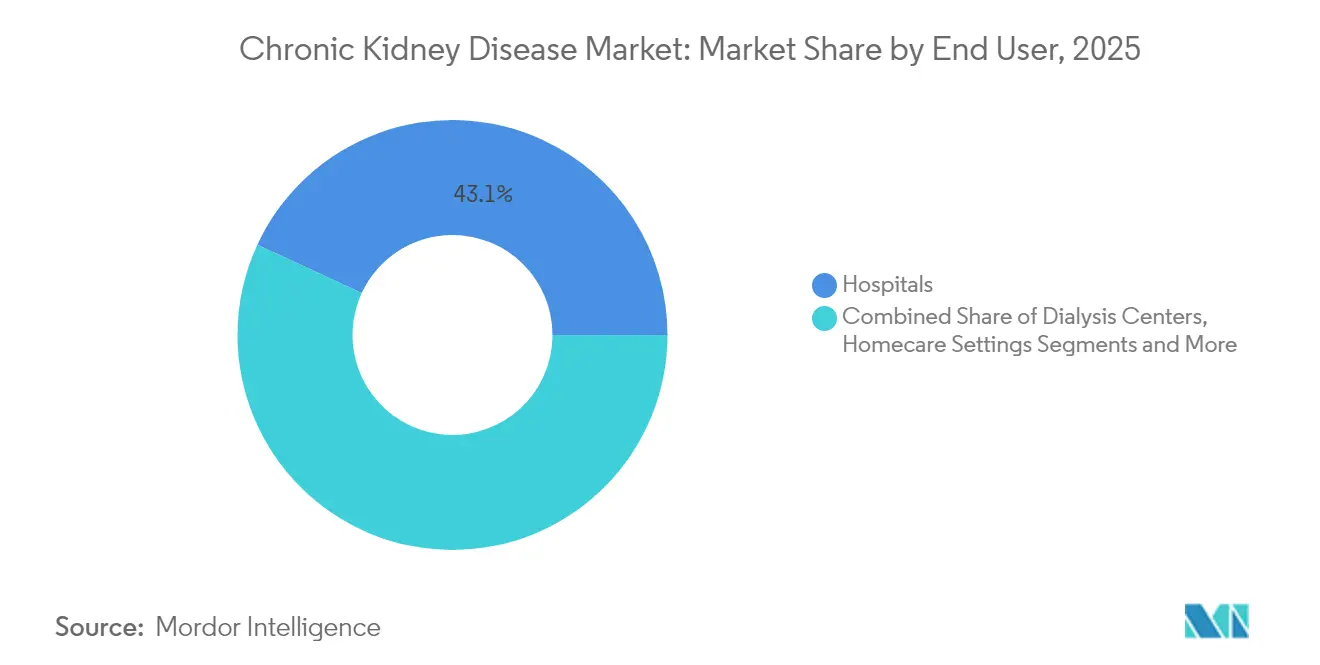

- Par utilisateur final, les hôpitaux représentaient 43,10 % de la part de marché des maladies rénales chroniques en 2025 ; les centres de dialyse affichent le TCAC projeté le plus rapide à 6,12 % jusqu'en 2031.

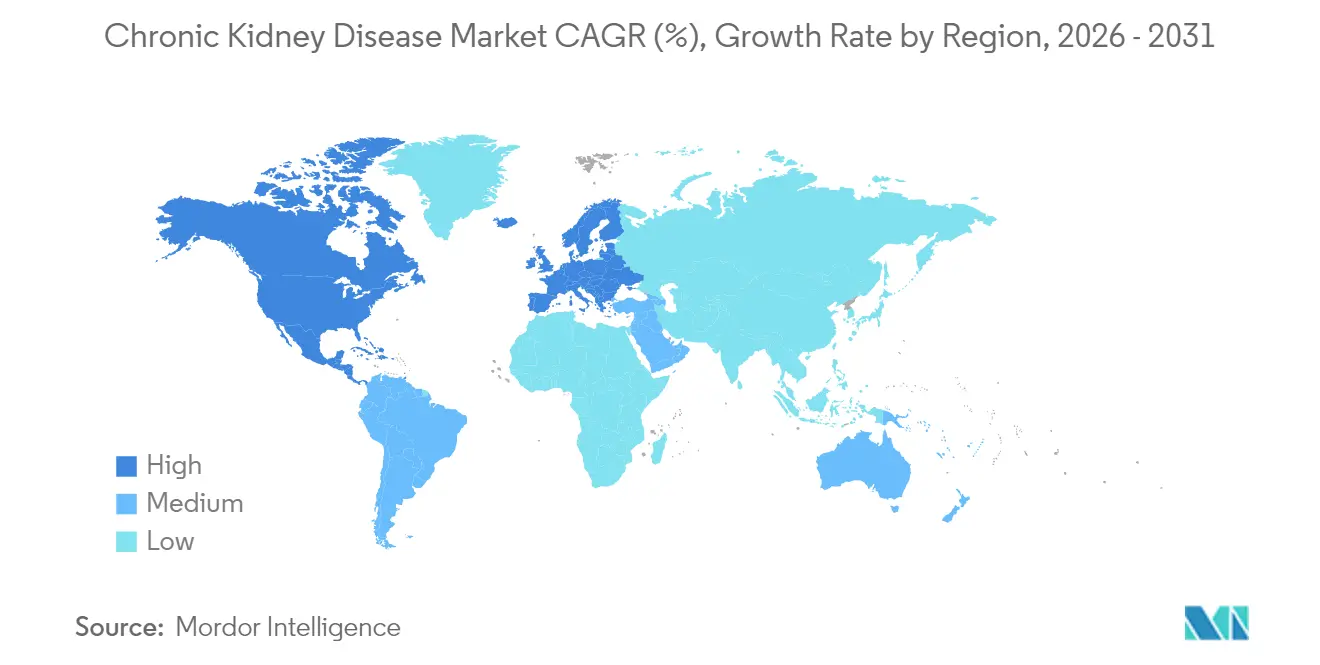

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 42,20 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 6,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des maladies rénales chroniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du diabète et de l'hypertension | +1.8% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Vieillissement de la population aggravant l'incidence des maladies rénales chroniques | +1.2% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Avancées technologiques dans le diagnostic précoce | +0.9% | Amérique du Nord et UE, diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations au paiement des soins rénaux basés sur la valeur | +0.7% | Amérique du Nord en tête, expansion vers l'UE | Moyen terme (2-4 ans) |

| Outils de stratification des risques pilotés par l'IA | +0.6% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Développement des dispositifs de dialyse à faible émission de carbone et à domicile | +0.4% | Mondial, avec une focalisation initiale sur les marchés premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et de l'hypertension

Le diabète touche 537 millions d'adultes et l'hypertension 1,28 milliard supplémentaire, créant un vaste bassin de personnes à risque de lésions rénales. La modélisation d'AstraZeneca indique que jusqu'à 16,5 % des populations dans huit grands pays pourraient développer une maladie rénale chronique d'ici 2032, avec une augmentation de 59,3 % des cas à un stade avancé. L'extension par la FDA du sémaglutide en 2025 a démontré une réduction de 24 % du risque d'insuffisance rénale, reliant les marchés endocrinien et rénal. Ces tendances élèvent la demande de médicaments préventifs, de soins intégrés et de surveillance à long terme. Medicare dépense déjà 8,8 milliards USD par an pour la dialyse, soulignant la pression des coûts en faveur d'une action précoce. À mesure que les patients comorbides entrent dans Medicare, le marché des maladies rénales chroniques est prêt pour des solutions qui retardent la progression et évitent une thérapie de remplacement rénal coûteuse.

Vieillissement de la population aggravant l'incidence des maladies rénales chroniques

La fonction rénale diminue d'environ 1 % par an après l'âge de 40 ans. Dans les pays à vieillissement rapide, comme le Japon, les taux de diagnostic ont fortement augmenté, mettant à rude épreuve les capacités. Les baby-boomers entrant dans leur septième et huitième décennie présentent une demande croissante de services de dialyse et de transplantation. Les régions en développement font face à la même courbe démographique, mais manquent souvent d'infrastructures, suscitant un intérêt pour la dialyse à domicile. Les patients âgés nécessitent une prise en charge multidisciplinaire, augmentant la demande de services hospitaliers, de soins primaires et de services spécialisés coordonnés. Ce moteur démographique garantit une croissance régulière des volumes bien au-delà de l'horizon de prévision.

Avancées technologiques dans le diagnostic précoce

Les kits de biomarqueurs au point de soins qui détectent le KIM-1 ou le NGAL, les moteurs de risque pilotés par l'IA intégrés dans les dossiers électroniques, et les patchs portables tels que l'Alio SmartPatch permettent une détection plus précoce dans l'évolution de la maladie. Une identification plus précoce permet des interventions sur le mode de vie et pharmacologiques susceptibles de ralentir le déclin, créant des sources de revenus pour les fournisseurs de diagnostics et les fabricants de médicaments. Les approbations de remboursement de la FDA pour la surveillance à distance élargissent encore les incitations à l'adoption. Les prestataires pivotent désormais du traitement réactif vers le dépistage proactif, remodelant l'allocation des ressources au sein du marché des maladies rénales chroniques.

Incitations au paiement des soins rénaux basés sur la valeur

Le modèle Kidney Care Choices aligne le remboursement sur les résultats. Le CMS a fixé le taux de base de l'insuffisance rénale terminale pour 2026 à 281,06 USD et a introduit des primes pour la qualité et l'accès en milieu rural. Les prestataires investissant dans la télésanté, l'analyse des risques et la dialyse à domicile en bénéficient financièrement lorsqu'ils réduisent les hospitalisations. Les payeurs commerciaux reproduisent ces contrats, poussant le secteur vers des réseaux intégrés qui prennent en charge un patient du stade 2 jusqu'à la transplantation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de la dialyse et du traitement | -1.1% | Mondial, plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Érosion générique dans les classes de médicaments matures | -0.8% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des médicaments et aux effets indésirables | -0.6% | Mondial, focus réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Pressions sur les coûts de la chaîne d'approvisionnement liées aux critères ESG | -0.4% | Mondial, impact premium dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la dialyse et du traitement

Les dépenses annuelles de dialyse peuvent dépasser 90 000 USD par patient, limitant l'accès dans les économies à faibles revenus et pesant sur les budgets publics. Medicare alloue déjà 8,8 milliards USD à la dialyse chaque année [1]Journal clinique de la Société américaine de néphrologie, "Impact économique de la dialyse sur Medicare," cjasn.asnjournals.org . De nombreux marchés émergents manquent d'une couverture d'assurance étendue, de sorte que les patients renoncent à la thérapie ou la retardent, plafonnant la croissance unitaire. Les obstacles liés aux coûts stimulent l'exploration des paiements groupés et des dispositifs portables, mais les investissements initiaux restent difficiles pour les systèmes sous-dotés en ressources.

Érosion générique dans les classes de médicaments matures

Les falaises de brevets pour les inhibiteurs du SGLT2 tels que Jardiance et Farxiga arrivent en 2025. Lorsque les génériques arrivent sur le marché, les prix des médicaments de marque chutent souvent de 80 à 90 %, réduisant les revenus même si les volumes de prescriptions augmentent. Les innovateurs se tournent vers des médicaments pour maladies rares comme l'atrasentan ou l'iptacopan, où l'exclusivité dure plus longtemps. Jusqu'à ce que les pipelines compensent les revenus perdus, l'érosion des prix ralentit la croissance globale de la valeur du marché des maladies rénales chroniques dans les régions développées qui imposent la substitution générique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du traitement stimule l'innovation

Les produits de traitement ont généré 74,90 % des revenus en 2025, illustrant leur rôle central à travers les stades de la maladie. La taille du marché des maladies rénales chroniques pour le traitement a atteint 63,55 milliards USD et devrait se développer parallèlement aux nouveaux médicaments de précision et à la dialyse de nouvelle génération. L'autorisation de la FDA de l'atrasentan pour la néphropathie à IgA et de l'iptacopan pour la glomérulopathie à complément 3 souligne un passage à une thérapie ciblée pouvant bénéficier d'une tarification premium. La technologie de dialyse évolue également vers des systèmes portables et portés sur soi, réduisant la dépendance aux établissements et élargissant le choix des patients. Les fabricants de traitements intègrent désormais des outils numériques d'observance pour démontrer les gains de résultats dans les contrats basés sur la valeur.

Les produits de diagnostic représentent une part plus faible mais affichent le TCAC le plus rapide à 6,75 %. Les kits de détection précoce, les avancées en imagerie et les modèles de risque basés sur l'IA soutiennent cette progression. Les panels de biomarqueurs rapides permettent aux cliniciens de stadifier la maladie bien avant que la créatinine sérique n'augmente, ouvrant un marché préventif en expansion. Les analyses sanguines représentent encore la majeure partie des revenus diagnostiques, mais les panels de biomarqueurs urinaires et les améliorations de l'imagerie gagnent des parts à mesure que les cliniciens adoptent des voies d'évaluation multimodales. Les dispositifs de surveillance continue pourraient bientôt permettre un suivi en temps réel du DFGe, favorisant des modèles de revenus par abonnement pour les fabricants de dispositifs.

Par utilisateur final : les hôpitaux en tête tandis que les centres de dialyse accélèrent

Les hôpitaux ont capté 43,10 % des revenus en 2025 en offrant des soins multidisciplinaires. La taille du marché des maladies rénales chroniques attribuée aux hôpitaux devrait augmenter régulièrement, bien que la croissance soit en retard par rapport aux centres spécialisés à mesure que le remboursement évolue vers des paiements groupés. Les hôpitaux concentrent leurs investissements sur des cliniques coordonnées qui gèrent les comorbidités cardiovasculaires et métaboliques en une seule visite, renforçant leur contrôle des orientations vers les thérapies de stade avancé.

Les centres de dialyse affichent le TCAC le plus rapide à 6,12 % jusqu'en 2031, portés par la spécialisation et l'efficacité opérationnelle. Les plateformes numériques intégrées rationalisent la planification, le suivi de l'accès vasculaire et le reporting qualité, aidant les centres à surpasser les unités hospitalières sur les indicateurs cliniques. Les soins à domicile montrent une dynamique émergente car les dispositifs portables permettent l'auto-administration avec télésupervision. À mesure que l'éducation des patients s'améliore, un modèle hybride combinant formation en centre et séances à domicile pourrait devenir la norme, remodelant le secteur des maladies rénales chroniques au cours de la décennie.

Analyse géographique

L'Amérique du Nord était en tête avec 42,20 % des revenus en 2025, soutenue par une large couverture d'assurance et une adoption précoce de nouveaux médicaments et dispositifs. Les États-Unis ancrent cette position de leader ; leur structure de duopole en dialyse confère des économies d'échelle mais attire l'attention des autorités antitrust. Le Canada suit avec une couverture universelle, tandis que les récentes campagnes de dépistage des maladies rénales chroniques au Mexique élargissent les volumes de diagnostic.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,98 %. La Chine investit massivement dans les cliniques de maladies chroniques et la production générique nationale qui réduit les coûts thérapeutiques. La base manufacturière de l'Inde stimule des inhibiteurs du SGLT2 abordables, élargissant l'accès dans les États à faibles revenus. Le Japon, avec la population la plus âgée du monde, continue de déployer des systèmes avancés d'hémodialyse à domicile et investit dans des essais de rein artificiel portable. La Corée du Sud et l'Australie renforcent la dynamique régionale grâce à des programmes proactifs de télénéphrologie.

L'Europe, le Moyen-Orient et l'Afrique, et l'Amérique du Sud offrent une croissance modérée. L'Europe bénéficie de systèmes de payeurs universels mais cherche des économies via les génériques et les thérapies à domicile. Les États du Conseil de coopération du Golfe investissent dans des centres de transplantation pour compenser la demande régionale de dialyse. L'Afrique fait face à des infrastructures limitées mais bénéficie de partenariats public-privé introduisant la dialyse péritonéale à faible coût. L'Amérique du Sud, menée par le Brésil, augmente progressivement la sensibilisation aux maladies rénales chroniques et finance le dépistage dans les soins primaires.

Paysage concurrentiel

Les services de dialyse restent concentrés : DaVita et Fresenius Medical Care contrôlaient la majorité des traitements aux États-Unis en 2024, suscitant l'examen de la Commission fédérale du commerce sur les pratiques concurrentielles. Les deux entreprises poursuivent une intégration verticale en acquérant des groupes de néphrologie et en lançant des plans Medicare Advantage alignés sur les indicateurs basés sur la valeur.

La concurrence pharmaceutique est plus fragmentée. AstraZeneca, Boehringer Ingelheim et Novo Nordisk font progresser les stratégies de cycle de vie des inhibiteurs du SGLT2, tandis que Chinook et Novartis se concentrent sur les biologiques pour maladies rares. Le capital-investissement manifeste un intérêt croissant ; Baxter a cédé son unité rénale à Carlyle pour 3,8 milliards USD, et InterWell Health s'est formé à partir d'une fusion tripartite pour développer les soins intégrés.

Les acteurs technologiques ciblent des opportunités dans des espaces non exploités. Vantive s'est engagé à investir plus d'un milliard USD dans la dialyse à domicile de nouvelle génération. United Therapeutics a obtenu l'autorisation de la FDA pour des essais de xénotransplantation, visant à résoudre les pénuries d'organes [3]United Therapeutics, "La FDA autorise l'essai de xénotransplantation rénale," ir.unither.com . Les startups de diagnostic par IA s'associent aux systèmes de santé pour intégrer des outils prédictifs dans les flux de travail standard, créant des cibles d'acquisition pour les acheteurs stratégiques à la recherche de capacités numériques.

Leaders du secteur des maladies rénales chroniques

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Siemens Healthineers

Pfizer Inc

AbbVie Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : la FDA a approuvé une nouvelle indication pour le sémaglutide afin de réduire les événements rénaux et cardiovasculaires chez les adultes atteints de diabète de type 2 et de maladie rénale chronique.

- Mars 2025 : la FDA a étendu Furoscix au traitement de l'œdème dans la maladie rénale chronique, y compris le syndrome néphrotique, avec une disponibilité prévue pour avril 2025.

- Mars 2025 : la FDA a autorisé une indication élargie pour l'injection de furosémide couvrant l'œdème chez les patients adultes atteints de maladie rénale chronique.

- Novembre 2024 : la FDA a accepté la demande d'autorisation de mise sur le marché d'Unicycive pour le carbonate d'oxylanthane avec une date PDUFA fixée à juin 2025.

Portée du rapport sur le marché mondial des maladies rénales chroniques

La maladie rénale chronique est une affection qui entraîne une réduction progressive de la fonction rénale. Divers tests, tels que les tests de la fonction rénale et les tests d'imagerie diagnostique, détectent le bon fonctionnement du rein et vérifient la présence de lésions, d'obstructions, de calculs rénaux et d'accumulation de liquide autour des reins. Le marché des maladies rénales chroniques est segmenté par type de produit (diagnostic (analyses sanguines, analyses urinaires, tests d'imagerie et autres produits diagnostiques), traitement (classe de médicaments, dialyse et autres types de produits), utilisateur final (hôpital, laboratoires de diagnostic, autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Diagnostic | Analyses sanguines | |

| Analyses urinaires | ||

| Tests d'imagerie | ||

| Tests rénaux au point de soins | ||

| Autres produits de diagnostic | ||

| Traitement | Classe de médicaments | Inhibiteurs de l'ECA |

| Antagonistes des récepteurs de l'angiotensine II | ||

| Diurétiques | ||

| Inhibiteurs du SGLT2 | ||

| Antagonistes des récepteurs minéralocorticoïdes | ||

| Agents stimulant l'érythropoïèse | ||

| Chélateurs du phosphate | ||

| Inhibiteurs du HIF-PH (vadadustat, etc.) | ||

| Autres classes de médicaments | ||

| Dialyse | Hémodialyse | |

| Dialyse péritonéale | ||

| Systèmes de dialyse à domicile | ||

| Dialyse portable et portée sur soi | ||

| Autres produits de traitement | ||

| Hôpitaux |

| Centres de dialyse |

| Soins à domicile |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Diagnostic | Analyses sanguines | |

| Analyses urinaires | |||

| Tests d'imagerie | |||

| Tests rénaux au point de soins | |||

| Autres produits de diagnostic | |||

| Traitement | Classe de médicaments | Inhibiteurs de l'ECA | |

| Antagonistes des récepteurs de l'angiotensine II | |||

| Diurétiques | |||

| Inhibiteurs du SGLT2 | |||

| Antagonistes des récepteurs minéralocorticoïdes | |||

| Agents stimulant l'érythropoïèse | |||

| Chélateurs du phosphate | |||

| Inhibiteurs du HIF-PH (vadadustat, etc.) | |||

| Autres classes de médicaments | |||

| Dialyse | Hémodialyse | ||

| Dialyse péritonéale | |||

| Systèmes de dialyse à domicile | |||

| Dialyse portable et portée sur soi | |||

| Autres produits de traitement | |||

| Par utilisateur final | Hôpitaux | ||

| Centres de dialyse | |||

| Soins à domicile | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des maladies rénales chroniques ?

La taille du marché des maladies rénales chroniques devrait atteindre 89,29 milliards USD en 2026 et croître à un TCAC de 5,24 % pour atteindre 115,26 milliards USD d'ici 2031.

Quel segment de produit contribue le plus aux revenus ?

Les produits de traitement dominent avec une part de revenus de 74,90 % en 2025, soutenue par les besoins à vie en médicaments et en dialyse.

Quels sont les acteurs clés du marché des maladies rénales chroniques ?

Abbott Laboratories, F. Hoffmann-La Roche Ltd, Siemens Healthineers, Pfizer Inc et AbbVie Inc sont les principales entreprises opérant sur le marché des maladies rénales chroniques.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le vieillissement rapide, la prévalence croissante du diabète et les investissements majeurs dans les infrastructures stimulent un TCAC de 6,98 % jusqu'en 2031.

Quelle région détient la plus grande part dans le marché des maladies rénales chroniques ?

En 2025, l'Amérique du Nord représente la plus grande part de marché dans le marché des maladies rénales chroniques.

Dernière mise à jour de la page le: