Taille et part du marché de la myélite transverse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.8 Milliards de dollars |

| Taille du Marché (2031) | 1.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la myélite transverse par Mordor Intelligence

La taille du marché de la myélite transverse devrait passer de 0,76 milliard USD en 2025 à 0,80 milliard USD en 2026, pour atteindre 1,01 milliard USD d'ici 2031, à un CAGR de 4,85 % sur la période 2026-2031.

Le marché est en expansion même sans thérapie approuvée spécifiquement pour la myélite transverse, car les dépenses de soins sont réparties entre l'IRM, les tests du liquide céphalorachidien, les panels d'anticorps, les corticoïdes aigus, les échanges plasmatiques, les biologiques de maintenance empruntés à la pratique de la NMOSD, et les besoins prolongés de rééducation. Le marché de la myélite transverse bénéficie également d'une utilisation plus rapide des tests cellulaires AQP4-IgG et MOG-IgG, ce qui améliore la classification étiologique et oriente davantage de patients vers des parcours de traitement définis. L'intérêt clinique croissant pour les marqueurs GFAP et neurofilaments accroît l'attention portée à la mesure objective des lésions neuro-inflammatoires, même si l'utilisation en routine reste sélective et pas encore pleinement standardisée. Le remboursement demeure une contrainte pratique sur le marché de la myélite transverse, car l'accès aux biologiques dépend souvent de la confirmation du statut sérologique, ce qui confère aux plateformes diagnostiques un rôle direct dans la réalisation des revenus liés aux traitements à plus haute valeur. Le marché de la myélite transverse présente également une longue traîne de dépenses post-aiguës, car la récupération incomplète, la gestion du handicap et la rééducation structurée maintiennent les patients dans le circuit de soins longtemps après la fin du premier épisode inflammatoire.

Points clés du rapport

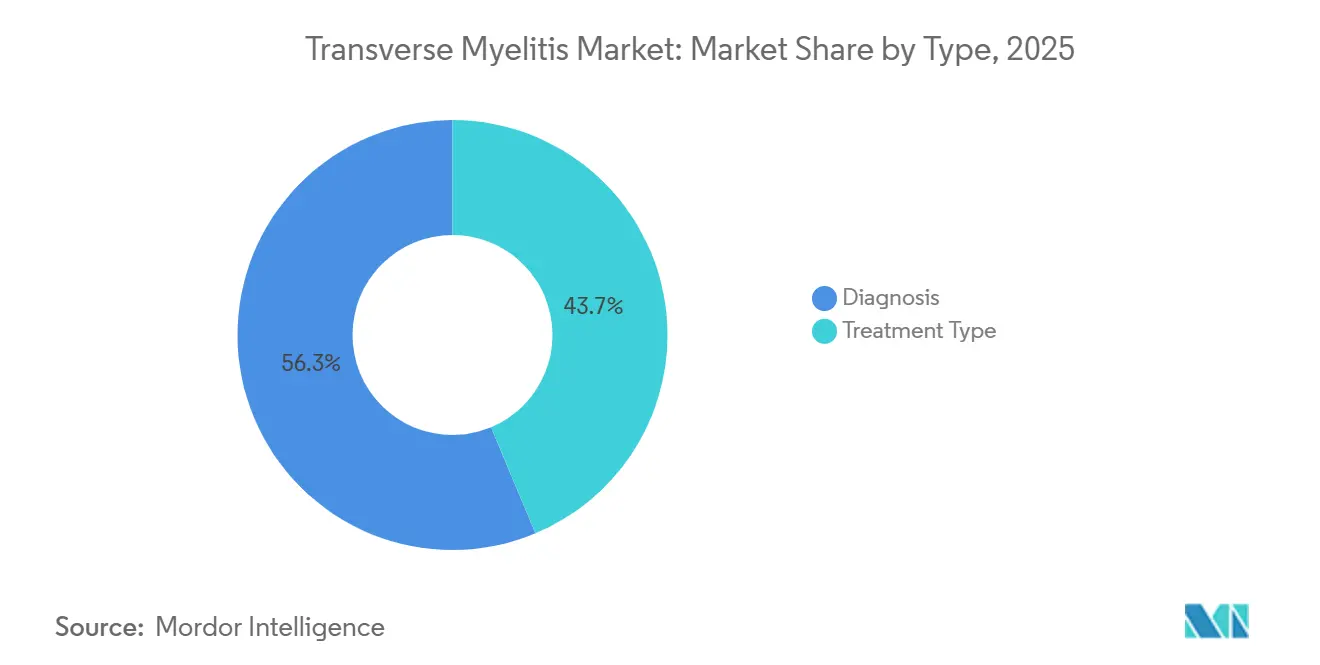

- Par type, le diagnostic représentait 56,31 % de la part du marché de la myélite transverse en 2025, tandis que le type de traitement devrait progresser à un CAGR de 7,38 % jusqu'en 2031.

- Par étiologie, la myélite transverse idiopathique représentait 40,24 % de la part en 2025, tandis que la myélite transverse associée à une maladie auto-immune devrait enregistrer le CAGR le plus rapide, à 8,52 %, jusqu'en 2031.

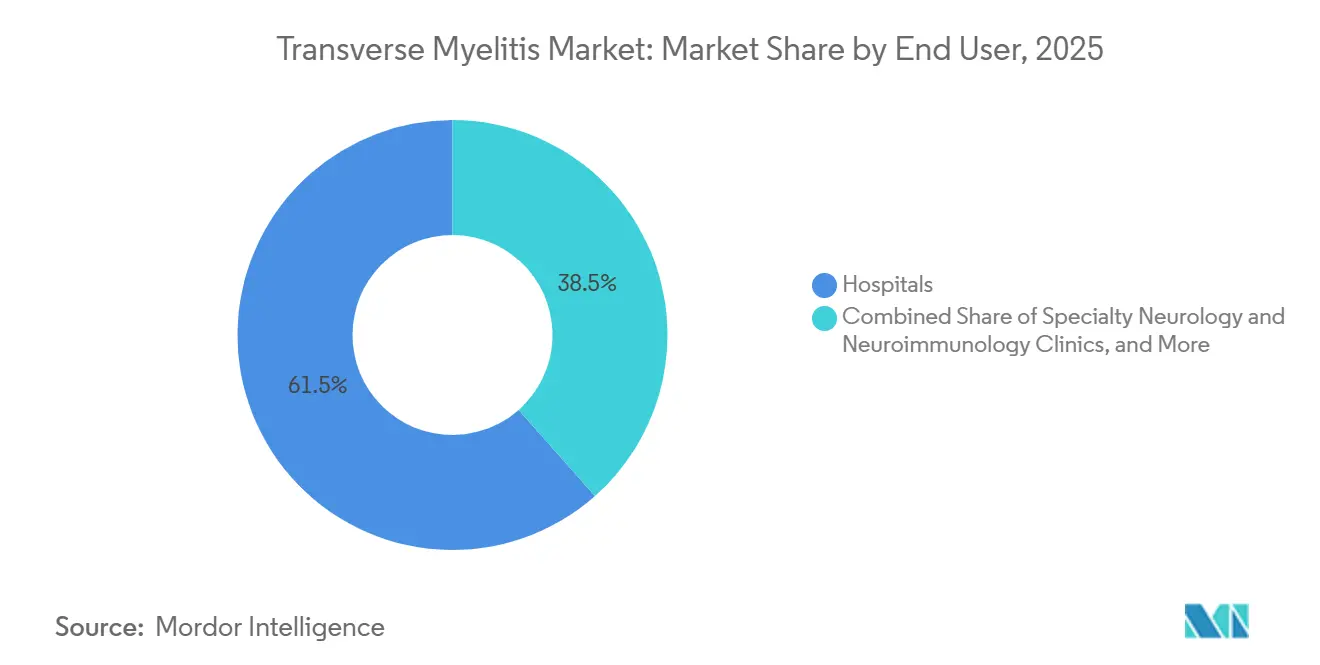

- Par utilisateur final, les hôpitaux représentaient 61,52 % de la taille du marché de la myélite transverse en 2025, tandis que les soins à domicile devraient croître à un CAGR de 8,25 % jusqu'en 2031.

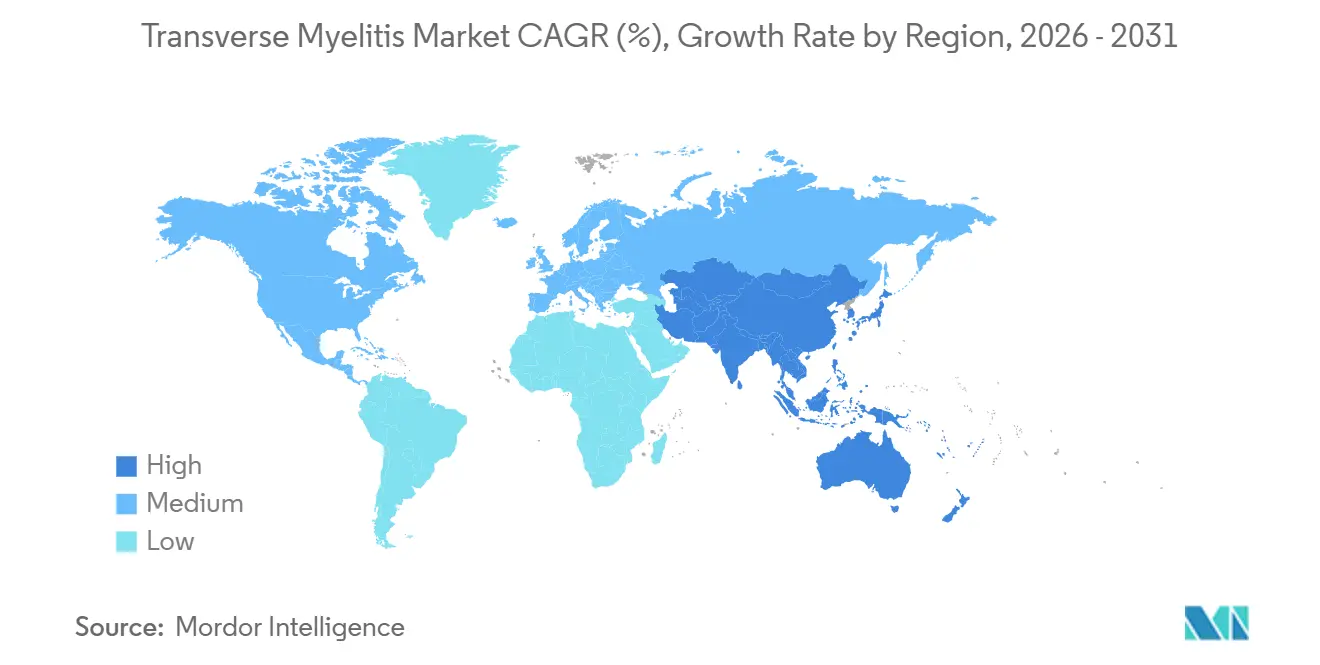

- Par géographie, l'Amérique du Nord détenait 39,24 % de la taille du marché de la myélite transverse en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 7,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la myélite transverse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Accélération des bilans IRM, LCR et anticorps | +1.1% | Mondial, avec des gains concentrés en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Adoption de biologiques adjacents à la myélite transverse issus de la NMOSD et de la MOGAD | +1.4% | Amérique du Nord, UE, Japon | Moyen terme (2-4 ans) |

| Développement de centres spécialisés en neuro-immunologie | +0.5% | Amérique du Nord, cœur de l'APAC, dont le Japon, la Chine et l'Inde | Moyen terme (2-4 ans) |

| Demande de rééducation à longue traîne | +0.4% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Commercialisation des flux de travail GFAP et NfL | +0.5% | Amérique du Nord et UE, avec des retombées en APAC | Court terme (≤ 2 ans) |

| Télé-neuro-immunologie et accès à la perfusion à domicile | +0.3% | Amérique du Nord, UE et APAC urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'accélération des bilans IRM, LCR et anticorps comprime les délais diagnostiques

Le marché de la myélite transverse bénéficie de flux diagnostiques plus rapides, car l'IRM, les études du LCR et les tests d'anticorps orientent les patients vers des parcours de soins définis plus tôt. L'IRM spinale à haut champ avec gadolinium et les séquences STIR reste l'outil central pour distinguer les lésions inflammatoires courtes de la maladie longitudinalement extensive évocatrice de NMOSD ou de MOGAD. Les recommandations MENACTRIMS publiées en 2026 ont formellement privilégié les tests par dosage cellulaire par rapport à l'ELISA pour l'AQP4-IgG, citant une sensibilité de 76,7 % pour le dosage cellulaire contre 47 % pour l'ELISA, et une spécificité pouvant atteindre 100 % pour le dosage cellulaire. Ce changement a une importance commerciale sur le marché de la myélite transverse, car une meilleure résolution des anticorps réduit le nombre de cas mal définis et augmente la proportion de patients pouvant être classés dans les sous-types auto-immuns ou démyélinisants. Il renforce également le lien entre la capacité de laboratoire et l'accès aux traitements en aval, car le diagnostic n'est plus seulement une étape d'entrée, mais une véritable porte d'accès aux thérapies que les médecins peuvent utiliser en pratique courante. Des cycles diagnostiques plus rapides soutiennent donc à la fois le volume et la valeur sur le marché de la myélite transverse, en particulier dans les systèmes de neurologie tertiaire où les décisions de test et de traitement sont étroitement intégrées.

L'adoption de biologiques adjacents à la myélite transverse issus de la NMOSD et de la MOGAD remodèle l'économie du traitement

Le marché ne dispose d'aucun médicament approuvé dédié à l'indication principale, mais l'économie du traitement est remodelée par les biologiques de la NMOSD qui influencent désormais la prise en charge des patients séropositifs. La pratique actuelle de la NMOSD inclut l'éculizumab, le ravulizumab, l'inébilizumab et le satralizumab pour la maladie AQP4-IgG positive, et ces agents ont modifié les attentes en matière de prévention des rechutes chez les patients dont la présentation de myélite transverse s'inscrit dans ce cadre sérologique. La cohorte multicentrique allemande a montré que le rituximab et l'azathioprine restaient les choix dominants en pratique réelle, tandis que les thérapies nouvellement approuvées représentaient 12,3 % des épisodes de traitement en 2022 et continuaient de gagner en pertinence. Ce schéma soutient un niveau de valeur plus élevé au sein du marché de la myélite transverse, car les patients séropositifs confirmés peuvent passer d'une prise en charge aiguë générique à des parcours de maintenance biologique de plus longue durée. La MOGAD reste moins bien définie, car aucune approbation spécifique à la maladie n'existe et les données actuelles sur le ciblage de l'IL-6 reposent encore sur de petits ensembles de données ou des données observationnelles, mais la direction est claire. À mesure que les tests de statut sérologique deviennent plus courants, le marché de la myélite transverse devrait voir une plus grande proportion d'épisodes gérés selon des protocoles de neuro-immunologie définis plutôt que sous des étiquettes idiopathiques larges.

La commercialisation des flux de travail GFAP et NfL convertit les événements inflammatoires en activité diagnostique structurée

Le marché de la myélite transverse est également façonné par l'intérêt croissant pour les marqueurs sériques GFAP et neurofilaments en tant que signes mesurables de lésions astrocytaires et axonales. La littérature des recommandations cliniques et des revues montre que les signaux GFAP et neurofilaments sont de plus en plus pertinents dans les bilans liés à la NMOSD, même si l'utilisation en routine reste sélective et que l'interprétation clinique nécessite encore du contexte. BioDrugs a noté que le GFAP sérique est prometteur en tant que marqueur d'activité de la maladie dans la NMOSD et que la détection dépend souvent de tests très sensibles basés sur la technologie Simoa, ce qui maintient cette partie du flux de travail concentrée dans des laboratoires avancés. Le résultat pratique pour le marché de la myélite transverse est que les tests de biomarqueurs ajoutent une couche supplémentaire au parcours diagnostique, en particulier lorsque les cliniciens souhaitent un soutien objectif plus solide pour l'activité inflammatoire ou le suivi du traitement. Cela ne remplace pas l'IRM ou les panels d'anticorps, mais élargit le rôle de la médecine de laboratoire dans les bilans neurologiques et le suivi. Au fil du temps, cela maintient le marché de la myélite transverse plus connecté aux diagnostics de précision et aux infrastructures de tests spécialisés que la seule gestion basée sur les symptômes ne le laisserait supposer.

La télé-neuro-immunologie et l'accès à la perfusion à domicile modifient le lieu de soins

Le marché connaît un glissement progressif du lieu de soins à mesure que l'accès virtuel aux spécialistes et les modèles d'administration à domicile s'étendent au-delà des grands centres académiques. L'École de médecine de l'Université d'Indiana a annoncé en 2026 la création de la première clinique pédiatrique de neuro-immunologie de l'Indiana, réduisant ainsi la nécessité pour les familles de voyager hors de l'État pour des soins spécialisés en neurologie auto-immune. Le CHLA combine déjà les soins de perfusion, l'accès à la plasmaphérèse, les consultations virtuelles, la rééducation et la coordination multidisciplinaire dans un seul modèle de service de neuro-immunologie, ce qui montre comment les systèmes de prestataires réorganisent la prestation autour de la continuité plutôt que d'un seul épisode aigu. Cela est important sur le marché de la myélite transverse, car les options biologiques adaptées au domicile et la surveillance à distance transfèrent une part croissante des soins continus des centres de perfusion hospitaliers vers les pharmacies spécialisées et les canaux de soutien à domicile[1]Children's Hospital Los Angeles, "Traitements en neuro-immunologie et neuro-inflammation," Children's Hospital Los Angeles, chla.org. Le taux de croissance plus élevé du segment des soins à domicile correspond à cette refonte des soins, en particulier là où l'auto-injection mensuelle et le suivi virtuel réduisent la charge des visites hospitalières récurrentes. En conséquence, le marché de la myélite transverse se distribue davantage entre les différents lieux de soins, même si les soins de sauvetage aigus restent centrés sur l'hôpital.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Absence de thérapies approuvées spécifiques à la myélite transverse | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Coûts élevés des biologiques, de la PLEX et de la rééducation | -0.6% | Mondial, plus aigu dans les pays à faibles revenus d'APAC, MEA et d'Amérique du Sud | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la capacité PLEX | -0.3% | Amérique du Nord et UE, en particulier dans les hôpitaux tertiaires | Court terme (≤ 2 ans) |

| Zones grises diagnostiques entre myélite transverse, NMOSD, MOGAD et astrocytopathie à GFAP | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'absence de thérapies approuvées spécifiques à la myélite transverse maintient une zone grise de remboursement

Le marché est toujours confronté à un plafond structurel, car aucune thérapie approuvée par la FDA ou l'EMA n'existe spécifiquement pour la myélite transverse en tant qu'indication autonome. Les soins aigus standard reposent encore sur la méthylprednisolone intraveineuse à haute dose, avec des échanges plasmatiques utilisés précocement pour les crises sévères ou réfractaires aux corticoïdes, tandis que le traitement biologique à long terme est généralement lié au statut sérologique de la NMOSD plutôt qu'à une étiquette pure de myélite transverse. Cela laisse un grand fossé commercial au sein du marché de la myélite transverse, car les patients avec une positivité AQP4-IgG confirmée peuvent accéder à des parcours de traitement premium, tandis que les cas séronégatifs ou non résolus restent souvent dans des filières de soins de soutien et de corticoïdes à moindre valeur. La charge diagnostique est également plus lourde dans les cas qui se chevauchent avec la MOGAD, les maladies auto-immunes systémiques ou d'autres myélopathies inflammatoires, car les décisions thérapeutiques dépendent de l'exclusion des mimétismes proches avec suffisamment de certitude. Tant que les essais spécifiques à la myélite transverse n'aboutissent pas ou que les indications définies par les biomarqueurs ne s'élargissent pas davantage, le marché de la myélite transverse continuera de sous-convertir la charge de morbidité en revenus de traitement.

Les coûts élevés des biologiques, de la PLEX et de la rééducation limitent la pénétration du marché

Le marché de la myélite transverse est également limité par le profil de coût élevé des biologiques spécialisés, des procédures de sauvetage répétées et des besoins prolongés de rééducation, même si le besoin clinique sous-jacent reste fort. Frontiers in Immunology a montré que les patients atteints de NMOSD à début tardif recevaient un traitement aigu plus intensif, incluant une exposition plus élevée aux corticoïdes et davantage d'aphérèse, mais présentaient néanmoins une récupération plus mauvaise et une accumulation plus rapide du handicap que les patients plus jeunes. Cela affaiblit l'argument économique en faveur d'une escalade large lorsque les payeurs sont déjà sélectifs et que les résultats ne s'améliorent pas de manière linéaire avec l'intensité des dépenses. La rééducation ajoute une autre couche, car la littérature de cas montre que la récupération peut nécessiter des mois ou des années de thérapie structurée, de rééducation à la marche, de soutien assistif et de suivi spécialisé après l'épisode aigu. Dans les contextes à ressources limitées, cela oriente le marché de la myélite transverse vers les diagnostics et la prise en charge aiguë en priorité, tandis que l'accès complet à la maintenance biologique de longue durée et à la rééducation avancée reste inégal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les diagnostics dominent en volume tandis que le traitement progresse en valeur

Le diagnostic représentait 56,31 % de la part du marché de la myélite transverse en 2025, ce qui reflète le fait que chaque cas suspecté passe par l'imagerie, l'analyse du LCR et les tests de laboratoire avant que la direction du traitement ne soit claire. L'IRM reste l'outil central, car la longueur, la distribution et le comportement au contraste des lésions de la moelle épinière aident à distinguer les événements inflammatoires courts de la maladie longitudinalement extensive plus évocatrice de NMOSD ou de MOGAD. Les bilans du LCR restent également centraux, car la pléiocytose, les bandes oligoclonales, l'index IgG et l'exclusion des infections façonnent encore le tableau clinique et le diagnostic différentiel. Au sein des diagnostics, le changement opérationnel le plus rapide est venu d'une utilisation accrue des dosages cellulaires AQP4-IgG et MOG-IgG, qui éloignent les soins d'une étiquette syndromique pour les orienter vers un cadre nosologique plus actionnable[2]Bassem Yamout et al., "Recommandations consensuelles pour le diagnostic et le traitement des troubles du spectre de la neuromyélite optique," CNS Drugs, menactrims.org. Le secteur de la myélite transverse reste donc dominé par le volume du côté diagnostique, car chaque nouveau patient ou patient en rechute génère une demande de tests répétés à différentes étapes des soins.

Le type de traitement reste plus modeste, mais il devrait croître à un CAGR de 7,38 % de 2026 à 2031, à mesure que la couche à plus haute valeur du marché de la myélite transverse se structure davantage autour de la prévention des rechutes. Les soins aigus reposent encore en premier lieu sur les corticoïdes intraveineux, puis sur les échanges plasmatiques ou les immunoglobulines intraveineuses en cas d'escalade, en particulier dans les myélites sévères ou peu répondantes. Le traitement de maintenance est là où l'intensité des revenus augmente, car le rituximab, l'azathioprine et les nouveaux biologiques de la NMOSD élargissent leur utilisation lorsque les patients avec anticorps confirmés ont besoin d'un contrôle continu des rechutes. La rééducation et la gestion des symptômes font également partie du segment traitement, car les besoins persistants liés à la marche, à la vessie, à la douleur, à la spasticité et aux dysfonctions sexuelles maintiennent les dépenses actives au-delà de l'événement inflammatoire aigu. Ce mélange maintient le marché de la myélite transverse équilibré entre un diagnostic à fort volume et une thérapie à haute valeur, cette dernière devant croître plus vite à mesure que la classification s'améliore.

Par étiologie : les cas idiopathiques restent importants tandis que la classification auto-immune progresse

La myélite transverse idiopathique représentait 40,24 % de la part en 2025, ce qui montre qu'une grande partie du marché de la myélite transverse commence encore avec des cas qui ne peuvent pas être entièrement attribués à une cause confirmée lors de la première présentation. Cette position est cohérente avec la littérature médicale de référence et les recommandations, qui montrent que la myélite transverse reste un syndrome hétérogène qui se chevauche avec de multiples processus inflammatoires, infectieux, auto-immuns et néoplasiques. Ces cas idiopathiques restent souvent dans des parcours de soins à moindre valeur, car le traitement se concentre sur les corticoïdes, les échanges plasmatiques de sauvetage, la surveillance et les soins de soutien plutôt que sur un accès automatique aux biologiques de maintenance ciblés. La taille de ce segment reflète donc une complexité diagnostique non résolue plutôt qu'un revenu premium par patient. Sur le marché de la myélite transverse, cela rend le volume idiopathique important pour la demande de services, mais moins puissant pour l'expansion de la valeur que les sous-types liés à la sérologie.

La myélite transverse associée à une maladie auto-immune devrait croître à un CAGR de 8,52 % jusqu'en 2031, ce qui en fait le segment étiologique à la croissance la plus rapide à mesure que les co-tests deviennent plus systématiques. Les recommandations MENACTRIMS préconisent spécifiquement l'exclusion active des maladies auto-immunes systémiques dans les présentations de LETM, y compris des affections telles que le syndrome de Sjögren, le lupus, la maladie de Behçet et l'astrocytopathie à GFAP. Les cas associés à une maladie démyélinisante présentent le potentiel de revenus le plus élevé, car la NMOSD AQP4-IgG positive et certaines présentations de MOGAD ouvrent une voie plus claire vers l'immunothérapie chronique et le suivi spécialisé. Les cas post-infectieux maintiennent la demande de traitement épisodique pertinente, tandis que les rares cas paranéoplasiques relient le marché de la myélite transverse aux bilans plus larges de panels d'anticorps et d'oncologie décrits dans les références cliniques. Le mélange étiologique global évolue donc lentement d'une étiquette idiopathique large vers des classifications auto-immunes et démyélinisantes plus définies, ce qui constitue l'un des changements structurels les plus clairs du marché de la myélite transverse.

Par utilisateur final : les hôpitaux restent au cœur du marché tandis que les soins à domicile prennent de l'élan

Les hôpitaux détenaient 61,52 % de la taille du marché de la myélite transverse en 2025, car la phase aiguë dépend encore de l'imagerie d'urgence, de la capacité de ponction lombaire, des corticoïdes intraveineux et de l'accès aux échanges plasmatiques. Cette concentration reflète également la gravité de certaines présentations cervicales ou longitudinalement extensives, où la détresse respiratoire, la progression rapide de la faiblesse ou une dysfonction autonome sévère nécessitent une surveillance étroite en hospitalisation. Les cliniques spécialisées en neurologie et en neuro-immunologie soutiennent le côté ambulatoire du marché de la myélite transverse en gérant l'initiation des biologiques, la surveillance, le suivi multidisciplinaire et la prise de décision répétée après les rechutes. Les centres de diagnostic jouent également un rôle régulier, car les tests d'anticorps, l'IRM de suivi et les bilans sélectifs de biomarqueurs créent une demande récurrente au-delà de la première hospitalisation. C'est pourquoi le segment hospitalier reste dominant même si certaines parties des soins longitudinaux commencent à se déplacer ailleurs.

Les soins à domicile devraient croître à un CAGR de 8,25 % jusqu'en 2031, ce qui en fait le canal d'utilisateurs finaux à la croissance la plus rapide sur le marché de la myélite transverse. La raison principale est que la thérapie de maintenance auto-injectée ou à faible contact, le suivi par télé-neuro-immunologie et la coordination soutenue à domicile réduisent la nécessité que chaque consultation chronique se déroule dans un hôpital. Les centres de rééducation restent structurellement importants, car une récupération prolongée peut impliquer un entraînement à la marche, des technologies d'assistance, des soins vésicaux, une stimulation électrique et une longue supervision après la crise aiguë. Le modèle CHLA montre comment les soins de perfusion, la plasmaphérèse, la rééducation, les consultations virtuelles et les deuxièmes avis peuvent s'inscrire dans un réseau de prestataires intégré plutôt que dans un seul département. En conséquence, le marché de la myélite transverse maintient les hôpitaux au centre des revenus aigus tout en déplaçant progressivement une plus grande partie de la gestion chronique vers des lieux de soins distribués.

Analyse géographique

L'Amérique du Nord détenait 39,24 % de la taille du marché de la myélite transverse en 2025, et la région reste le principal contributeur aux revenus, car les soins spécialisés en neuro-immunologie, l'accès avancé à l'IRM et l'infrastructure étendue de tests d'anticorps sont déjà bien établis. Les États-Unis ancrent cette position grâce à des réseaux de neurologie tertiaire denses et à une adoption précoce d'algorithmes de traitement structurés de la NMOSD qui influencent la prise en charge de la myélite transverse séropositive. Les soins aigus sont également plus faciles à coordonner dans la région, car l'IRM, les études du LCR, le soutien à la perfusion et les échanges plasmatiques sont plus susceptibles de se trouver dans le même écosystème hospitalier. Des exemples au niveau des prestataires, tels que le CHLA, montrent comment le marché de la myélite transverse en Amérique du Nord est soutenu par des programmes intégrés qui relient les services de perfusion, la plasmaphérèse, la rééducation, les soins virtuels et la planification de la transition. Ces facteurs maintiennent l'Amérique du Nord en tête tant pour l'intensité diagnostique que pour l'adoption des thérapies de maintenance à haute valeur.

L'Europe est le deuxième groupe régional en importance sur le marché de la myélite transverse, bien que le remboursement et l'accès au traitement varient encore selon les pays. L'Allemagne et le Royaume-Uni restent des points de référence importants, car les données du monde réel issues de 19 centres allemands ont montré le rituximab au cœur de la pratique, tandis que les biologiques nouvellement approuvés augmentaient régulièrement leur part des épisodes de traitement. La France, l'Italie et l'Espagne ajoutent du volume grâce aux réseaux de neurologie académique et à l'accès aux thérapies de neuro-immunologie reconnues par l'EMA, reflétées dans les recommandations régionales. L'Europe de l'Est et du Sud affiche encore un sous-dénombrement diagnostique, et le consensus bulgare sur la NMOSD souligne la nécessité d'une meilleure visibilité épidémiologique plutôt que de suggérer une faible charge réelle de la maladie[3]I. Milanov et S. Ivanova, "Consensus national sur le diagnostic et le traitement des troubles du spectre de la neuromyélite optique," Société bulgare de neurologie, nevrologiabg.com.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché de la myélite transverse, avec un CAGR projeté de 7,83 % de 2026 à 2031. Le Japon se distingue, car le ratio femmes/hommes dans la NMOSD séropositive AQP4-IgG peut atteindre 10 pour 1, ce qui indique un large bassin de patients pertinents pour les soins de myélite transverse associée à la NMOSD. La position de Chugai autour du satralizumab renforce également le rôle commercial du Japon dans cet espace thérapeutique grâce au développement local et à la présence de la marque. La Chine et l'Inde développent leur capacité diagnostique grâce à la modernisation hospitalière, mais l'Inde est encore confrontée à des défis pratiques en matière de précision et d'interprétation des tests MOG-IgG, en particulier lorsque des dosages fixes sont utilisés sans corrélation suffisante avec le phénotype et l'IRM. Le Moyen-Orient et l'Afrique restent des contributeurs à un stade plus précoce, tandis que l'Amérique du Sud se développe à partir de la participation académique et d'une sensibilisation plus large à l'immunothérapie, de sorte que la croissance y est présente mais encore limitée par un accès inégal aux diagnostics avancés, aux biologiques et à la rééducation.

Paysage concurrentiel

Le marché de la myélite transverse est modérément fragmenté, car aucune entreprise ne contrôle l'ensemble de la chaîne de soins, et la concurrence est répartie entre les diagnostics, les biologiques, les systèmes d'échanges plasmatiques et les services liés à la rééducation. Cette structure signifie que le leadership est stratifié plutôt qu'unifié, avec un groupe d'entreprises le plus fort dans l'imagerie et les bilans de laboratoire, un autre dans les biologiques de prévention des rechutes, et un ensemble différent dans le soutien à l'aphérèse. Dans les biologiques, Alexion et AstraZeneca, Amgen à travers la franchise Uplizna, et Roche, Genentech et Chugai à travers le satralizumab se disputent le bassin de patients séropositifs à plus haute valeur façonné par la pratique de la NMOSD. Les données du monde réel montrent encore le rituximab et l'azathioprine comme base pratique des soins dans de nombreux contextes, ce qui signifie que les produits premium doivent concurrencer non seulement entre eux, mais aussi avec des standards à moindre coût bien établis. Cela maintient le pouvoir de fixation des prix sous contrôle et confère au marché de la myélite transverse une couche de traitement plus contestée que ne le laisserait entendre un simple récit de médicament orphelin.

Un deuxième front concurrentiel sur le marché de la myélite transverse se situe dans les diagnostics, où l'utilité clinique et la qualité des dosages peuvent déterminer si les patients accèdent à une thérapie de maintenance à plus haute valeur. Les recommandations MENACTRIMS et d'autres sources cliniques renforcent l'importance des dosages cellulaires pour l'AQP4-IgG et la MOG-IgG, ce qui soutient les laboratoires spécialisés et les prestataires de tests à haute fiabilité par rapport aux formats moins sensibles. Les acteurs axés sur les biomarqueurs bénéficient également de cette tendance, car les tests sériques de GFAP et de neurofilaments ajoutent une autre couche au diagnostic différentiel et à la surveillance de la maladie, même si l'utilisation reste sélective. Un troisième front se forme autour de la MOGAD, où aucune thérapie approuvée n'existe et où le ciblage de l'IL-6 reste l'un des domaines futurs les plus surveillés selon les revues publiées. Cela crée un espace blanc clair qui pourrait modifier la carte concurrentielle si les futurs essais se traduisent par des autorisations approuvées pour la prévention des rechutes dans les parcours de myélite transverse liés à la MOGAD.

Les actions des entreprises et des prestataires montrent déjà comment la concurrence se construit par l'expansion des capacités plutôt que par un seul lancement de produit. Fresenius Kabi a soumis une notification 510(k) en 2024 pour le logiciel Aurora Xi avec un nouveau nomogramme adaptatif, puis a étendu le déploiement dans les centres BioLife Plasma en 2025, montrant un investissement continu autour de l'efficacité de la plasmaphérèse et des performances du système. Le rôle commercial de Chugai autour du satralizumab au Japon reste une autre position stratégique importante, car la force de la marque régionale compte dans un domaine de maladie spécialisé avec une influence concentrée des prescripteurs. Le CHLA et l'Université d'Indiana montrent également que la concurrence entre prestataires est importante sur le marché de la myélite transverse, car les réseaux de soins qui combinent l'expertise en neuro-immunologie, le soutien à la perfusion, la rééducation et l'accès virtuel peuvent capter une plus grande partie du parcours patient que les départements autonomes. Pris ensemble, ces mouvements maintiennent le marché de la myélite transverse compétitif, spécialisé et seulement modérément concentré.

Leaders du secteur de la myélite transverse

-

F. Hoffmann-La Roche AG

-

Alexion Pharmaceuticals

-

Amgen

-

CSL Behring

-

Grifols

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Openwater, une entreprise de technologie médicale à code source ouvert, s'est associée au Sharma Lab pour développer des dispositifs portables de qualité hospitalière. Leurs recherches portent sur l'amélioration de la spasticité, de la douleur neuropathique, des fonctions intestinale et vésicale, des troubles de la marche liés à la myélite transverse et des tremblements essentiels.

- Avril 2026 : L'essai de phase 3 METEOROID a montré que le bloqueur de l'IL-6 satralizumab réduit les rechutes de MOGAD de 68 %, avec des résultats rapides et une innocuité comparable au placebo. L'essai s'est terminé après 28 rechutes, définies comme une névrite optique, une myélite transverse ou une attaque cérébrale avec des lésions T2 confirmées par IRM.

Périmètre du rapport mondial sur le marché de la myélite transverse

Selon le périmètre du rapport, la myélite transverse est une affection neurologique caractérisée par une inflammation de la moelle épinière. Cette inflammation peut endommager ou détruire la myéline, la gaine protectrice des fibres nerveuses, entraînant des symptômes tels que la faiblesse, des troubles sensitifs et parfois une paralysie, selon la gravité et la localisation de l'inflammation.

La segmentation du marché de la myélite transverse est catégorisée par type, étiologie, utilisateur final et géographie. Par type, le marché est divisé en diagnostic, qui comprend l'IRM, la ponction lombaire/analyse du LCR, et les analyses sanguines et tests d'anticorps, et en type de traitement, qui comprend la pharmacothérapie aiguë, les procédures de sauvetage aiguës, les thérapies de maintenance et de prévention des rechutes, les thérapies de rééducation et la gestion des symptômes. Par étiologie, le marché est segmenté en myélite transverse idiopathique, myélite transverse post-infectieuse, myélite transverse associée à une maladie auto-immune, myélite transverse associée à une maladie démyélinisante et myélite transverse paranéoplasique. Par utilisateur final, la segmentation comprend les hôpitaux, les cliniques spécialisées en neurologie et en neuro-immunologie, les centres de rééducation, les soins à domicile et les centres de diagnostic. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Diagnostic | IRM |

| Ponction lombaire / Analyse du LCR | |

| Analyses sanguines et tests d'anticorps | |

| Type de traitement | Pharmacothérapie aiguë |

| Procédures de sauvetage aiguës | |

| Thérapies de maintenance et de prévention des rechutes | |

| Thérapies de rééducation | |

| Gestion des symptômes |

| Myélite transverse idiopathique |

| Myélite transverse post-infectieuse |

| Myélite transverse associée à une maladie auto-immune |

| Myélite transverse associée à une maladie démyélinisante |

| Myélite transverse paranéoplasique |

| Hôpitaux |

| Cliniques spécialisées en neurologie et en neuro-immunologie |

| Centres de rééducation |

| Soins à domicile |

| Centres de diagnostic |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Diagnostic | IRM |

| Ponction lombaire / Analyse du LCR | ||

| Analyses sanguines et tests d'anticorps | ||

| Type de traitement | Pharmacothérapie aiguë | |

| Procédures de sauvetage aiguës | ||

| Thérapies de maintenance et de prévention des rechutes | ||

| Thérapies de rééducation | ||

| Gestion des symptômes | ||

| Par étiologie | Myélite transverse idiopathique | |

| Myélite transverse post-infectieuse | ||

| Myélite transverse associée à une maladie auto-immune | ||

| Myélite transverse associée à une maladie démyélinisante | ||

| Myélite transverse paranéoplasique | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées en neurologie et en neuro-immunologie | ||

| Centres de rééducation | ||

| Soins à domicile | ||

| Centres de diagnostic | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance attendues pour le marché de la myélite transverse ?

La taille du marché de la myélite transverse était évaluée à 0,76 milliard USD en 2025 et devrait croître de 0,80 milliard USD en 2026 pour atteindre 1,01 milliard USD d'ici 2031, à un CAGR de 4,85 % pendant la période de prévision 2026 à 2031.

Pourquoi le diagnostic représente-t-il la plus grande part des dépenses ?

Le diagnostic était en tête avec 56,31 % de part en 2025, car l'IRM, les études du LCR et les tests d'anticorps sont requis dans presque chaque cas suspecté avant que le traitement puisse être adapté.

Quelle partie des soins connaît la croissance la plus rapide ?

Le type de traitement est le segment à la croissance la plus rapide avec un CAGR de 7,38 % jusqu'en 2031, car la maintenance biologique, la prévention des rechutes et la gestion des symptômes à long terme augmentent la valeur par patient.

Pourquoi les hôpitaux restent-ils le principal cadre d'utilisateurs finaux ?

Les hôpitaux détenaient 61,52 % de la part en 2025, car les soins aigus nécessitent souvent une IRM urgente, une ponction lombaire, des corticoïdes intraveineux et des échanges plasmatiques dans un même lieu.

Quelle région offre la plus forte opportunité d'expansion à court terme ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 7,83 % jusqu'en 2031, soutenue par une capacité diagnostique renforcée et un profil de patients favorable lié à la NMOSD au Japon.

Quelle est la principale contrainte commerciale pour ce domaine ?

La principale contrainte est l'absence d'une thérapie approuvée spécifiquement pour la myélite transverse, ce qui maintient le remboursement lié au statut sérologique et limite l'accès large aux traitements biologiques à haute valeur.

Dernière mise à jour de la page le: