Taille et Part du Marché des Immunodosages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.37 Milliards de dollars |

| Taille du Marché (2031) | 47.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

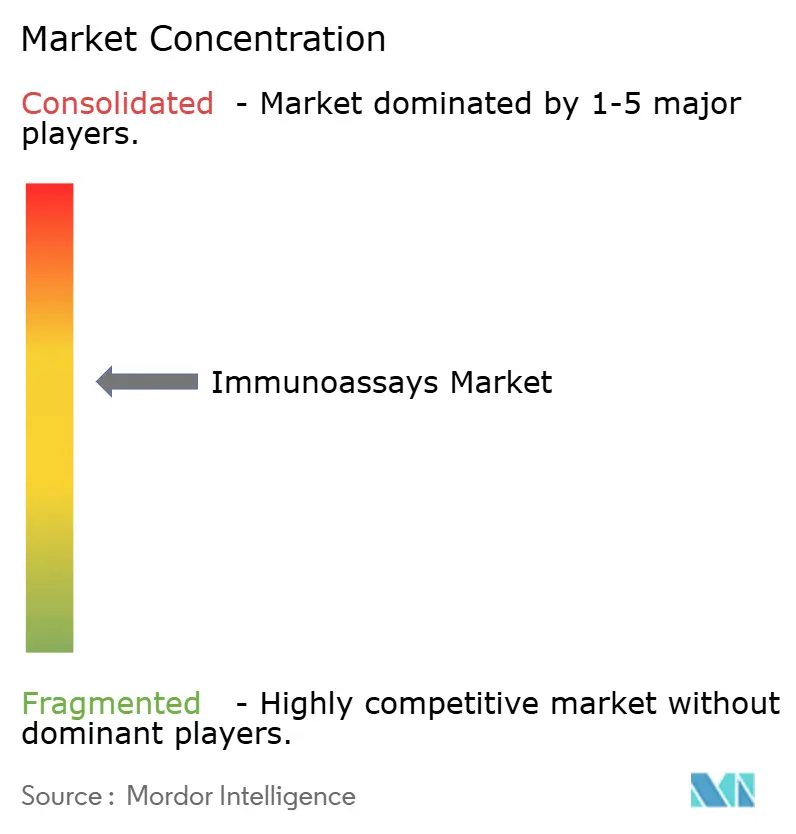

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Immunodosages par Mordor Intelligence

La taille du Marché des Immunodosages était évaluée à 35,61 milliards USD en 2025 et devrait croître de 37,37 milliards USD en 2026 pour atteindre 47,54 milliards USD d'ici 2031, à un CAGR de 4,93 % pendant la période de prévision (2026-2031).

La trajectoire ascendante reflète un espace mature mais en expansion régulière, soutenu par une demande croissante de biomarqueurs en oncologie, de plateformes dotées d'intelligence artificielle et de surveillance en temps réel des bioprocédés. Les dispositifs améliorés par l'IA font désormais descendre les limites de détection des immunodosages jusqu'aux plages femtomolaires, comme en témoigne l'instrument de cytométrie en flux de l'Université Rice qui offre une précision de niveau laboratoire dans les cliniques communautaires. La croissance du marché bénéficie également de l'adoption des immunodosages par chimioluminescence (CLIA) dans la surveillance thérapeutique des médicaments et des programmes renforcés de surveillance des maladies infectieuses dans les économies émergentes. Parallèlement, la consolidation parmi les grands acteurs du diagnostic et le financement par capital-risque d'innovateurs de niche intensifient la dynamique concurrentielle, même si les problèmes de réactivité croisée, les coûts d'investissement élevés et les réglementations strictes multi-régions tempèrent l'adoption.

Points Clés du Rapport

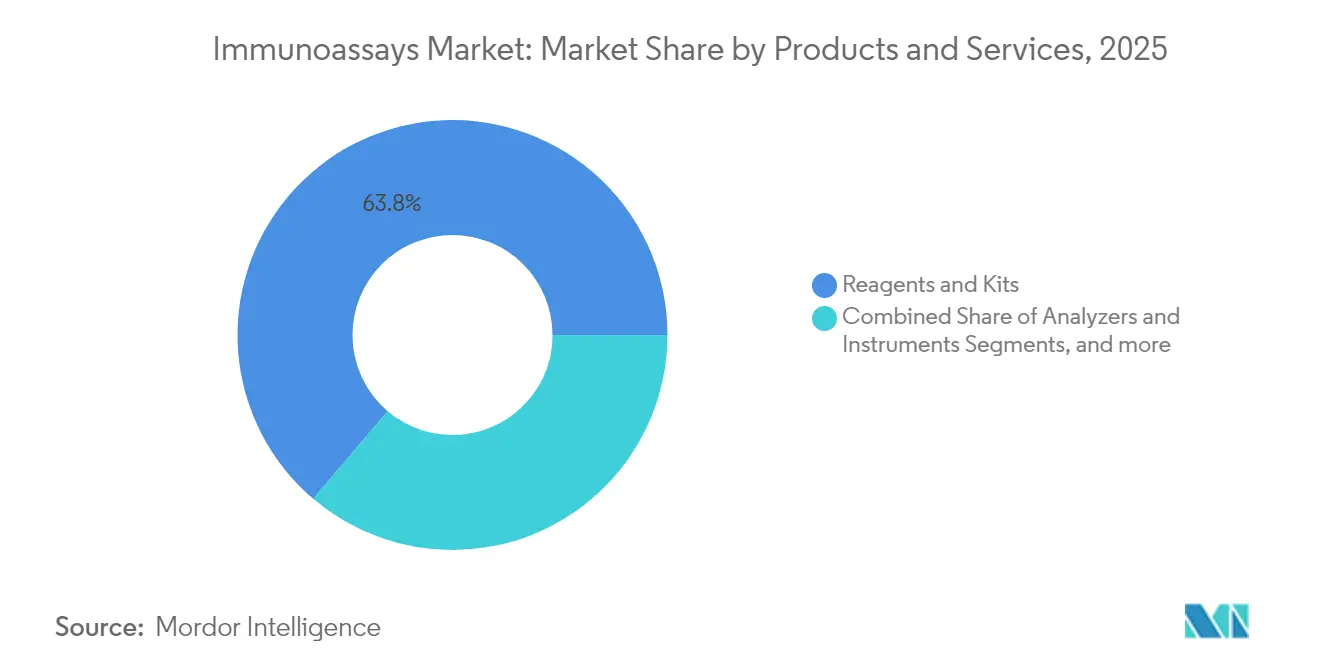

- Par produits et services, les réactifs et kits ont représenté 63,78 % de la part des revenus du marché des immunodosages en 2025, tandis que les analyseurs et instruments devraient croître à un CAGR de 5,26 % jusqu'en 2031.

- Par technologie, l'ELISA a représenté 54,87 % des revenus en 2025 ; le CLIA est prêt à se développer à un CAGR de 5,33 % jusqu'en 2031.

- Par application, les maladies infectieuses ont dominé avec une part de revenus de 35,08 % en 2025 ; l'oncologie est le segment à la croissance la plus rapide avec un CAGR de 5,42 % jusqu'en 2031.

- Par type de spécimen, le sang et le sérum ont dominé avec une part de 50,67 % en 2025 ; les tests salivaires afficheront la croissance la plus forte avec un CAGR de 5,16 %.

- Par utilisateur final, les hôpitaux ont capturé 36,02 % de la taille du marché des immunodosages en 2025 ; les environnements de soins à domicile et de soins de proximité croîtront à un CAGR de 5,44 % jusqu'en 2031.

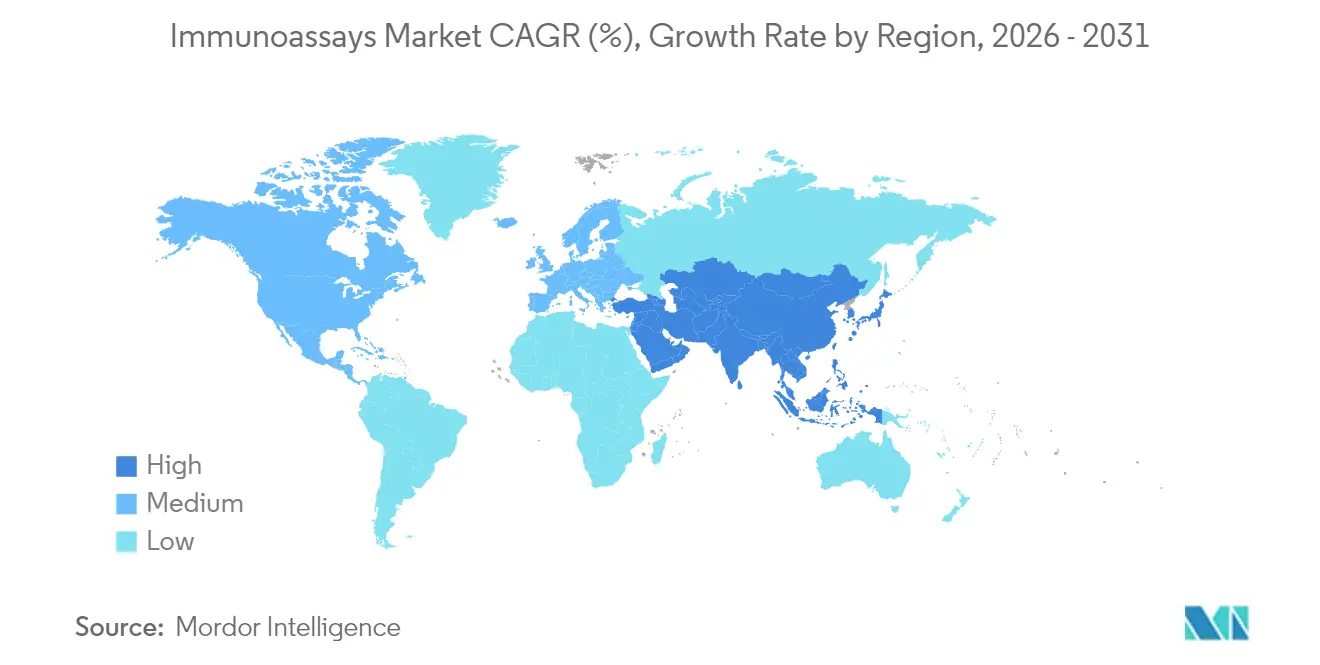

- Par géographie, l'Amérique du Nord a représenté 40,75 % des revenus en 2025 ; l'Asie-Pacifique enregistre le CAGR régional le plus élevé à 5,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Immunodosages

Analyse de l'Impact des Moteurs*

| Moteur | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et infectieuses | +1.2% | Mondial ; impact le plus élevé en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Avancées technologiques rapides dans les analyseurs à haut débit | +0.8% | Amérique du Nord et UE ; expansion vers l'APAC | Moyen terme (2-4 ans) |

| Expansion des tests rapides de proximité et à domicile | +0.9% | Mondial ; adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Programmes de surveillance et d'immunisation mondiaux financés par les gouvernements | +0.6% | Mondial ; accent sur les marchés en développement | Long terme (≥ 4 ans) |

| Plateformes de détection ultra-faible d'analytes activées par l'IA/ML | +0.7% | Amérique du Nord et UE ; débordement vers l'APAC | Moyen terme (2-4 ans) |

| Immunodosages PAT pour la surveillance en temps réel des bioprocédés | +0.4% | Amérique du Nord et UE ; expansion vers la Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques et Infectieuses

L'aggravation des charges liées au cancer, aux maladies cardiovasculaires et aux maladies infectieuses continue de redéfinir les volumes de tests dans le monde entier. Les panels multi-paramètres combinant l'ADN tumoral circulant avec les biomarqueurs protéiques traditionnels améliorent le diagnostic précoce et la sélection thérapeutique, comme en témoignent les recherches identifiant CA724, la ferritine et la β2-microglobuline comme indicateurs du cancer thoracique. Les soins cardiométaboliques ont adopté des dosages avancés de la lipoprotéine(a), le test Tina-quant de Roche offrant la première mesure molaire de Lp(a) homologuée par la FDA. La surveillance des maladies transmissibles, soutenue par les réseaux d'assurance qualité de l'OMS, accélère davantage la consommation de réactifs et les installations d'instruments.[1]Organisation Mondiale de la Santé, "Renforcement du Réseau de Laboratoires pour la Surveillance des Maladies," who.int

Avancées Technologiques Rapides dans les Analyseurs à Haut Débit

L'automatisation et l'apprentissage automatique sous-tendent désormais les flux de travail quotidiens des laboratoires. Le modèle d'IA de la Clinique Mayo pour l'analyse spectrale des calculs rénaux a réduit le temps de révision par échantillon tout en préservant la précision. Les plateformes CLIA de Revvity offrent 60 tests par heure avec un délai d'exécution de 48 minutes et une spécificité des anticorps monoclonaux, une combinaison essentielle pour l'oncologie de précision et l'endocrinologie. Les biocapteurs microfluidiques intègrent le contrôle des fluides et la détection optique sur une seule puce, réduisant l'empreinte des dosages et permettant une véritable opération sans intervention.

Expansion des Tests Rapides de Proximité et à Domicile

La demande de diagnostics décentralisés remodèle les budgets d'approvisionnement et les structures de remboursement. Les revenus mondiaux des soins de proximité devraient dépasser 35 milliards USD d'ici 2027, portés par les besoins de dépistage du diabète et des virus respiratoires. Les algorithmes LOCA-PRAM réduisent désormais les faux positifs dans les lecteurs portables, tandis que les immunodosages optofluidiques fournissent des résultats d'anticorps contre la COVID-19 à partir de 1 µL de sang en 40 minutes. Les réactifs de bioluminescence stables à température ambiante atteignent une détection de l'IL-6 à 2,1 pg/mL, éliminant les dépendances à la chaîne du froid pour le déploiement sur le terrain.

Programmes Mondiaux de Surveillance et d'Immunisation Financés par les Gouvernements

Les initiatives nationales et multilatérales continuent de renforcer les capacités diagnostiques. La division de Protection Mondiale de la Santé des CDC américains a formé des laborantins locaux dans plus de 80 pays. Les projets de sérosurveillance de l'Inde guident la politique d'immunisation en identifiant les lacunes immunitaires, tandis que le Programme National de Sérosurveillance de l'Australie a généré 26 publications évaluées par des pairs qui informent les calendriers vaccinaux. Le cadre intégré des maladies à prévention vaccinale de l'OMS, déployé pour la première fois au Costa Rica, illustre comment des tests harmonisés peuvent rationaliser le suivi des agents pathogènes.

Analyse de l'Impact des Contraintes*

| Contrainte | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Approbations réglementaires strictes multi-juridictionnelles | −0.7% | Mondial ; complexité la plus élevée dans l'UE et aux États-Unis | Long terme (≥ 4 ans) |

| Coût d'investissement élevé des systèmes multiplex et automatisés | −0.5% | Mondial ; impact plus important dans les marchés émergents | Moyen terme (2-4 ans) |

| Réactivité croisée et interférences matricielles dans les nouveaux dosages | −0.3% | Mondial ; accent sur les matrices biologiques complexes | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les anticorps de haute pureté | −0.4% | Mondial ; concentration chez des fournisseurs spécialisés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Approbations Réglementaires Strictes Multi-Juridictionnelles

Les développeurs font face à des exigences de preuves divergentes entre la FDA, le Règlement européen sur les Dispositifs de Diagnostic In Vitro (IVDR) et de multiples cadres asiatiques, ce qui allonge les délais et les budgets. Les diagnostics compagnons ajoutent des couches de coordination inter-agences, tandis que les orientations pour les dosages activés par l'IA ou multiplex restent fragmentées. L'absence d'harmonisation mondiale oblige à des études de validation parallèles et à des audits sur site, drainant les ressources des pipelines de R&D et des lancements de produits.

Coût d'Investissement Élevé des Systèmes Multiplex et Automatisés

Les prix des instruments, les contrats de réactifs en cours et les rénovations des installations dissuadent les laboratoires de plus petite taille. La résine de protéine A et les analyseurs automatisés commandent des prix premium qui poussent le coût total de possession au-delà des budgets de nombreux secteurs publics. La fabrication sous contrat peut compenser les contraintes d'échelle, mais introduit des dépendances dans la chaîne d'approvisionnement et des risques potentiels de défaillance qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produits et Services : Les Réactifs Soutiennent les Fondements du Marché

Les réactifs et kits ont généré 22,71 milliards USD de revenus en 2025, représentant la plus grande part unique du marché des immunodosages et fournissant des flux de revenus récurrents et prévisibles aux fournisseurs. La croissance des volumes provient des panels de maladies infectieuses de routine, de la surveillance des maladies chroniques et de l'expansion des programmes mondiaux de surveillance qui nécessitent des consommables validés et cohérents par lot. L'interopérabilité des réactifs sur plusieurs plateformes d'analyseurs est de plus en plus importante, incitant les fabricants à investir dans des chimies universelles et des conditionnements en vrac marqués CE qui soutiennent les initiatives de laboratoire allégé.

Les analyseurs et instruments, la catégorie à la croissance la plus rapide avec un CAGR de 5,26 %, reflètent les évolutions des laboratoires vers une automatisation complète et des opérations à haut débit. Les modules de planification activés par l'IA optimisent désormais l'ordre d'exécution et les cycles de maintenance, atténuant les pénuries de techniciens. Parallèlement, les intergiciels connectent les données des immunodosages avec les SIL et les dossiers médicaux électroniques hospitaliers, favorisant l'aide intégrée à la décision clinique. En conséquence, la taille du marché des immunodosages pour les instruments devrait passer de 8,01 milliards USD en 2026 à 10,35 milliards USD en 2031.

Par Technologie : La Domination de l'ELISA Face au Défi du CLIA

L'ELISA a occupé 54,87 % de la part des revenus en 2025, ancré par des protocoles standardisés, un faible coût des consommables et des décennies de preuves de performance accumulées. Les laboratoires académiques et communautaires continuent de s'appuyer sur l'ELISA pour les panels de cytokines, les marqueurs endocriniens et le dépistage auto-immun, soutenant une forte demande de base. Cependant, les plafonds de sensibilité et les temps d'incubation relativement longs limitent l'adéquation de l'ELISA pour les applications émergentes à ultra-faible teneur en analytes.

Les immunodosages par chimioluminescence, croissant à un CAGR de 5,33 %, offrent une sensibilité analytique plus élevée et une plage dynamique plus large, en faisant la méthode de choix pour la surveillance thérapeutique des médicaments et la quantification des marqueurs tumoraux. Les plateformes de micropuces multiplex ajoutent du débit en détectant simultanément des dizaines d'analytes, une capacité désormais indispensable dans les programmes d'oncologie translationnelle. En conséquence, la part de marché des immunodosages détenue par le CLIA devrait grimper vers 29,30 % d'ici la fin de la décennie, même si l'ELISA conserve une base installée considérable.

Par Application : Les Maladies Infectieuses en Tête, l'Oncologie en Plein Essor

Les tests de maladies infectieuses ont représenté 35,08 % des revenus de 2025, soutenus par les mandats de surveillance, les programmes mondiaux de vaccination et le suivi continu des variants du SARS-CoV-2. Les schémas d'approvisionnement alignés sur l'OMS assurent la standardisation des réactifs et la continuité du financement, faisant de cette application un moteur de volume durable. Simultanément, les nouveaux panels respiratoires multiplex intègrent des cibles antigéniques et anticorps, élargissant la gamme de tests par cartouche et stimulant les prix de vente moyens.

Les dosages en oncologie, quant à eux, devraient enregistrer un CAGR de 5,42 % jusqu'en 2031, le plus rapide parmi les applications. Les panels de biopsie liquide combinant l'ADNct et les marqueurs protéiques obtiennent des approbations de remboursement, et les régimes d'immunothérapie personnalisée dépendent de la surveillance longitudinale des biomarqueurs des inhibiteurs de points de contrôle. En conséquence, la taille du marché des immunodosages pour l'oncologie devrait passer de 7,27 milliards USD en 2026 à 9,46 milliards USD d'ici 2031, soutenue par des partenariats de diagnostics compagnons avec les grandes entreprises pharmaceutiques.

Par Type de Spécimen : Domination du Sang, Innovation de la Salive

Les échantillons de sang et de sérum ont représenté 50,67 % des revenus de 2025 grâce à la familiarité clinique, la large couverture des analytes et les plages de référence robustes. La ponction veineuse reste l'étalon-or pour les flux de travail des laboratoires centraux à haut débit, et les cartes de sang séché sur papier buvard étendent désormais la logistique sans chaîne du froid aux environnements à ressources limitées.

Les tests salivaires, progressant à un CAGR de 5,16 %, bénéficient d'une collecte indolore adaptée à la pédiatrie et à la télésanté. Des études de validation ont confirmé le cortisol salivaire, les anticorps anti-VIH et les antigènes du SARS-CoV-2 comme cibles fiables, avec des dispositifs microfluidiques nécessitant moins de 200 µL d'échantillon pour les panels multiplex. À mesure que l'acceptation croît, la taille du marché des immunodosages pour les tests à base de salive devrait doubler entre 2026 et 2031, captant la demande des hôpitaux, des domiciles et du dépistage en entreprise.

Par Utilisateur Final : Les Hôpitaux en Tête, les Soins de Proximité Transforment la Prise en Charge

Les hôpitaux ont représenté 36,02 % des revenus en 2025, tirant parti des systèmes SIL intégrés, de la couverture de remboursement et des parcours de soins multidisciplinaires qui exigent des diagnostics rapides. Les modèles de paiement groupé et l'intégration de l'aide à la décision clinique poussent les hôpitaux vers des analyseurs combinant les immunodosages avec la chimie et l'hématologie sur une seule piste, améliorant le débit et l'utilisation des réactifs.

Les environnements de soins de proximité et à domicile verront un CAGR de 5,44 % jusqu'en 2031, propulsés par les préférences des patients, les incitations politiques aux soins à distance et les lancements d'analyseurs miniaturisés. Les patchs portables intégrant des cartouches d'immunodosages microfluidiques pour la surveillance des cytokines entrent dans les premiers essais cliniques, signalant une expansion future au-delà des tests épisodiques. Dans ce contexte, la part de marché des immunodosages des utilisateurs de soins de proximité devrait dépasser 15,00 % d'ici 2031, contre 10,70 % en 2025.

Analyse Géographique

L'Amérique du Nord a maintenu une part de revenus de 40,75 % en 2025, soutenue par de solides cadres de remboursement, le financement des Instituts Nationaux de la Santé (NIH) et des voies d'examen rapide de la FDA pour les diagnostics de percée. Des autorisations récentes telles que le dosage du lymphome à cellules B de Roche illustrent le rythme d'innovation de la région. La collaboration entre Biogen, Beckman Coulter et Fujirebio sur les marqueurs de la maladie d'Alzheimer démontre davantage la valeur accordée aux diagnostics compagnons basés sur les immunodosages. Les États-Unis continuent de remplacer les analyseurs vieillissants par des lignes entièrement automatisées intégrant la préparation des échantillons, tandis que le Canada met l'accent sur l'accès universel et le Mexique oriente les appels d'offres du secteur public vers des plateformes de maladies infectieuses à haute sensibilité.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 5,45 % jusqu'en 2031. Le plan Made in China 2025 accélère l'autosuffisance diagnostique, avec les systèmes automatisés de Chemclin passant du pilote au déploiement national. Le secteur des diagnostics organisés en Inde s'étend au-delà des centres métropolitains vers les villes de niveau 3 et 4, aidé par les forfaits bien-être et la transparence des prix. Le Japon encourage les tests compagnons en médecine régénérative et en oncologie via des programmes d'approbation accélérée, tandis que la Corée du Sud soutient les start-ups par des crédits d'impôt et des bancs d'essai hospitaliers. Les nations d'Asie du Sud-Est bénéficient de financements multilatéraux visant la surveillance de la tuberculose et de la dengue, créant des opportunités d'achat pour la première fois pour les plateformes de paillasse.

L'Europe reste un contributeur majeur aux revenus, bien que les défis de transition vers le Règlement sur les Dispositifs de Diagnostic In Vitro (IVDR) prolongent les délais de lancement. L'Allemagne et la France ancrent la demande de tests centralisés, le Royaume-Uni priorise la détection précoce du cancer via le financement du Service National de Santé (NHS), et l'Espagne développe les programmes de soins de proximité dans les cliniques de soins primaires. Pendant ce temps, le Moyen-Orient et l'Afrique, bien que plus petits aujourd'hui, affichent une croissance à deux chiffres des volumes de tests grâce à la construction d'hôpitaux dans les États du Golfe et aux initiatives d'approvisionnement des Centres Africains de Contrôle et de Prévention des Maladies (CDC Africain). L'Amérique du Sud tire parti des améliorations du service de santé unifié du Brésil pour développer le dépistage néonatal et prénatal, tandis que l'Argentine pousse à la production locale de réactifs face aux restrictions d'importation.

Paysage Concurrentiel

Le marché des immunodosages est modérément consolidé, les cinq premiers fournisseurs contrôlant un peu moins de 60 % des revenus. Abbott, Roche, Siemens Healthineers, bioMérieux et Thermo Fisher Scientific maintiennent de larges menus de dosages, une distribution mondiale et des pipelines de R&D agressifs. L'acquisition d'Olink par Thermo Fisher pour 3,1 milliards USD renforce sa profondeur en protéomique et souligne un budget d'acquisition pluriannuel de 40 à 50 milliards USD ciblant les technologies adjacentes. L'achat de LumiraDx par Roche pour 295 millions USD et l'accord de bioMérieux sur SpinChip pour 111 millions EUR mettent en évidence la course aux capacités de soins de proximité offrant des performances de qualité laboratoire dans des environnements décentralisés.

Les acteurs émergents exploitent les espaces blancs dans la détection pilotée par l'IA, la conception de cartouches microfluidiques et les capteurs PAT. La start-up norvégienne SpinChip propose des panels de sang total en 10 minutes, tandis que des entreprises américaines de reconnaissance de formes fournissent des intergiciels qui harmonisent les données de dosage entre les marques. Les portefeuilles de propriété intellectuelle autour de l'ingénierie des anticorps et des substrats chimioluminescents constituent des fossés défensifs, les principaux fournisseurs déposant des centaines de brevets mondiaux chaque année. Les collaborations intersectorielles entre les entreprises pharmaceutiques et les sociétés de diagnostic accélèrent le développement des diagnostics compagnons, les droits d'exclusivité liant les programmes médicamenteux à des plateformes de test spécifiques. Les fabricants régionaux en Chine et en Inde tirent parti des efficiences de coûts et des préférences d'approvisionnement des gouvernements locaux pour concurrencer les importations, montant progressivement dans la chaîne de valeur vers des dosages à haute sensibilité.

La durabilité et la sécurité de l'approvisionnement prennent une importance stratégique croissante. Les entreprises s'intègrent verticalement pour sécuriser des anticorps monoclonaux de haute pureté et des chimies critiques, réduisant l'exposition aux perturbations de niveau pandémique. Les adjacences de services numériques — analytique en nuage, étalonnage à distance, cybersécurité — différencient les offres dans les évaluations d'appels d'offres. Les nouveaux entrants sur le marché doivent donc équilibrer l'intensité capitalistique, la complexité réglementaire et les barrières à la propriété intellectuelle face au lucratif modèle de réactifs récurrents et aux champs d'application en expansion.

Leaders de l'Industrie des Immunodosages

Abbott Laboratories Inc.

Becton Dickinson and Company

Danaher Corporation

Hologic Inc.

Qiagen NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Janvier 2025 : bioMérieux a finalisé l'acquisition de SpinChip Diagnostics pour 111 millions EUR, ajoutant une plateforme d'immunodosage sur sang total en 10 minutes pour les environnements de soins aigus.

- Janvier 2025 : Roche a obtenu l'autorisation FDA 510(k) pour le dosage de molarité Tina-quant Lipoprotéine(a) Gen.2, le premier test américain mesurant la Lp(a) en unités molaires.

- Janvier 2025 : Beckman Coulter a lancé des dosages de biomarqueurs sanguins à usage de recherche (RUO) pour p-Tau217, GFAP, NfL et APOE ε4 dans la recherche sur la maladie d'Alzheimer.

- Juillet 2024 : Thermo Fisher Scientific a finalisé son acquisition d'Olink Holding AB pour 3,1 milliards USD, ajoutant la technologie d'Essai d'Extension de Proximité couvrant plus de 5 300 biomarqueurs protéiques.

Portée du Rapport sur le Marché Mondial des Immunodosages

Selon la portée de ce rapport, un immunodosage est un test qui repose sur la biochimie pour mesurer la présence et la concentration d'un analyte. L'analyte peut être de grandes protéines, des anticorps qu'une personne a produits à la suite d'une infection, ou de petites molécules. Les immunodosages sont très sensibles et spécifiques. Leur haute spécificité résulte de l'utilisation d'anticorps et d'antigènes purifiés comme réactifs. Le Marché des Immunodosages est Segmenté par Type (Radioimmunodosage, Immunodosages Enzymatiques, Fluoroimmunodosage, Immunodosage par Chimioluminescence, Autres), Application (Diagnostic des Maladies, Surveillance Thérapeutique des Médicaments, Découverte de Médicaments, Chimie Clinique, Hématologie, Autres), Utilisateur Final (Hôpitaux, Entreprises Pharmaceutiques et Biotechnologiques, Laboratoires Cliniques, Autres) et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Réactifs et Kits |

| Analyseurs et Instruments |

| Logiciels et Services |

| Dosage d'Immunoabsorption Lié aux Enzymes (ELISA) |

| Immunodosage par Chimioluminescence (CLIA) |

| Immunodosage par Fluorescence (FIA) |

| Radioimmunodosage (RIA) |

| Immunodosage à Flux Latéral (LFIA) |

| Immunodosages Multiplex et sur Micropuces |

| Autres (Western Blot, Immuno-PCR) |

| Maladies Infectieuses |

| Oncologie |

| Cardiologie |

| Endocrinologie |

| Troubles Auto-immuns |

| Surveillance Thérapeutique des Médicaments |

| Découverte et Développement de Médicaments |

| Autres |

| Sang et Sérum |

| Salive |

| Urine |

| Autres Fluides Corporels |

| Hôpitaux |

| Laboratoires Cliniques |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Environnements de Soins de Proximité et à Domicile |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit et Service | Réactifs et Kits | |

| Analyseurs et Instruments | ||

| Logiciels et Services | ||

| Par Technologie | Dosage d'Immunoabsorption Lié aux Enzymes (ELISA) | |

| Immunodosage par Chimioluminescence (CLIA) | ||

| Immunodosage par Fluorescence (FIA) | ||

| Radioimmunodosage (RIA) | ||

| Immunodosage à Flux Latéral (LFIA) | ||

| Immunodosages Multiplex et sur Micropuces | ||

| Autres (Western Blot, Immuno-PCR) | ||

| Par Application | Maladies Infectieuses | |

| Oncologie | ||

| Cardiologie | ||

| Endocrinologie | ||

| Troubles Auto-immuns | ||

| Surveillance Thérapeutique des Médicaments | ||

| Découverte et Développement de Médicaments | ||

| Autres | ||

| Par Type de Spécimen | Sang et Sérum | |

| Salive | ||

| Urine | ||

| Autres Fluides Corporels | ||

| Par Utilisateur Final | Hôpitaux | |

| Laboratoires Cliniques | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Instituts Académiques et de Recherche | ||

| Environnements de Soins de Proximité et à Domicile | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et le taux de croissance attendu du marché des immunodosages ?

Le marché des immunodosages s'élève à 37,37 milliards USD en 2026 et devrait atteindre 47,54 milliards USD d'ici 2031, progressant à un CAGR de 4,93 %.

Quelle catégorie de produits contribue la plus grande part des revenus ?

Les réactifs et kits représentent 63,78 % des revenus de 2025, reflétant une demande récurrente dans les tests de routine et de spécialité.

Pourquoi les immunodosages par chimioluminescence attirent-ils davantage de laboratoires ?

Les plateformes CLIA offrent une sensibilité analytique plus élevée et un délai d'exécution plus rapide que l'ELISA traditionnel, soutenant des applications telles que la surveillance thérapeutique des médicaments et la détection des biomarqueurs en oncologie.

Quelle région devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique affichera le CAGR régional le plus élevé à 5,45 %, portée par les améliorations des infrastructures de santé en Chine, en Inde et au Japon.

Quelles sont les principales contraintes auxquelles font face les acteurs du marché aujourd'hui ?

Les approbations réglementaires strictes multi-juridictionnelles, les coûts d'investissement élevés pour les systèmes automatisés, les défis de réactivité croisée et les goulots d'étranglement dans l'approvisionnement en anticorps ralentissent le lancement et l'adoption des produits.

Comment les tests de proximité influenceront-ils la demande future ?

Les tests rapides décentralisés et à domicile devraient croître à un CAGR de 5,44 %, élargissant la portée du marché et stimulant la demande d'analyseurs compacts activés par l'IA.

Dernière mise à jour de la page le: