Taille et part du marché des anticorps de recherche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.68 Milliards de dollars |

| Taille du Marché (2031) | 5.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

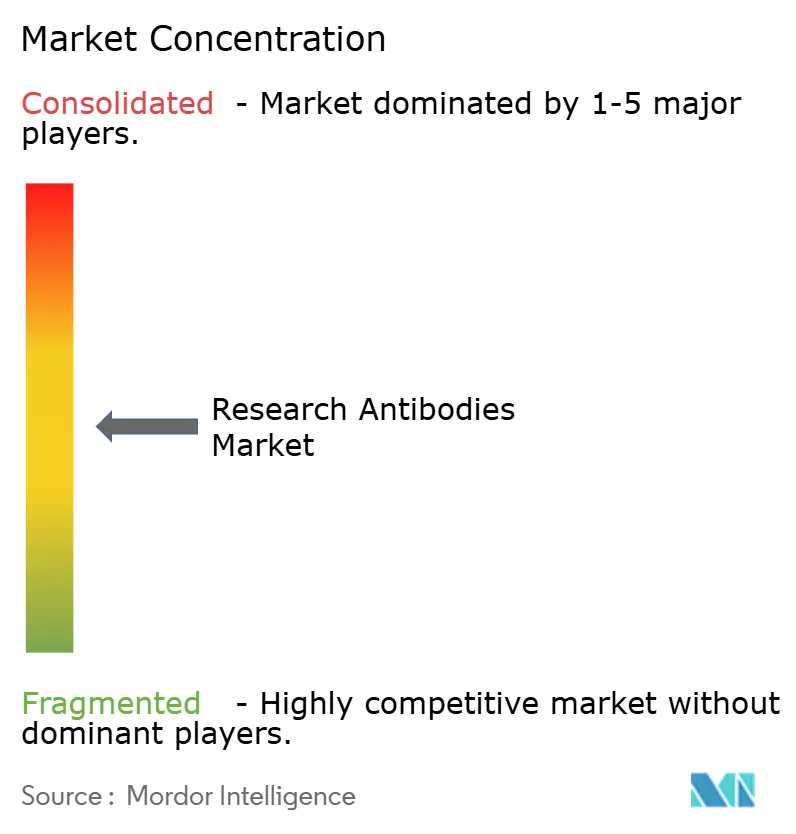

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des anticorps de recherche par Mordor Intelligence

La taille du marché des anticorps de recherche en 2026 est estimée à 4,68 milliards USD, en croissance par rapport à la valeur de 2025 de 4,48 milliards USD, avec des projections pour 2031 indiquant 5,81 milliards USD, croissant à un TCAC de 4,42 % sur 2026-2031.

La demande soutenue provenant de la protéomique, de la génomique spatiale et de la production externalisée de produits biologiques maintient le marché des anticorps de recherche sur une trajectoire d'expansion régulière. La décision de la Food and Drug Administration des États-Unis en avril 2025 de mettre fin aux tests obligatoires sur les animaux pour les anticorps monoclonaux devrait accélérer les flux de production recombinants et réduire les délais de validation. Parallèlement, les plateformes de conception assistées par l'IA raccourcissent les cycles de découverte, permettant aux fournisseurs de livrer des agents de liaison spécifiques qui répondent à la crise de reproductibilité affectant de nombreux laboratoires. Les fragments recombinants, les anticorps à domaine unique dérivés des camélidés et les réactifs secondaires avancés gagnent du terrain à mesure que les utilisateurs recherchent des performances reproductibles dans l'imagerie multiplexée, les criblages CRISPR et les essais de diagnostic de précision. Sur le plan régional, le marché des anticorps de recherche bénéficie d'une adoption large, mais l'Asie-Pacifique dépasse la moyenne mondiale à mesure que les investissements biopharmaceutiques chinois et japonais progressent.

Points clés du rapport

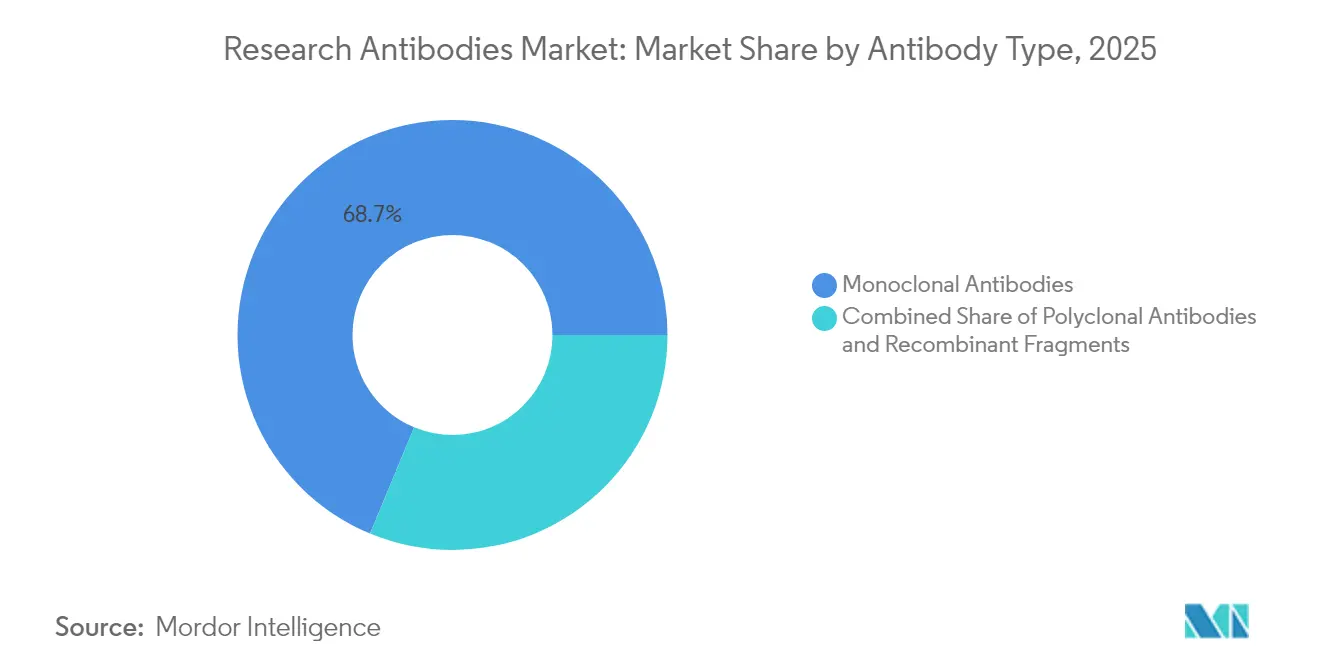

- Par type d'anticorps, les anticorps monoclonaux ont représenté 68,74 % de la part des revenus en 2025, tandis que les fragments recombinants devraient se développer à un TCAC de 9,98 % jusqu'en 2031.

- Par espèce source, les produits dérivés de la souris détenaient 42,10 % de la part du marché des anticorps de recherche en 2025 ; les variantes camélidés progressent à un TCAC de 8,36 % jusqu'en 2031.

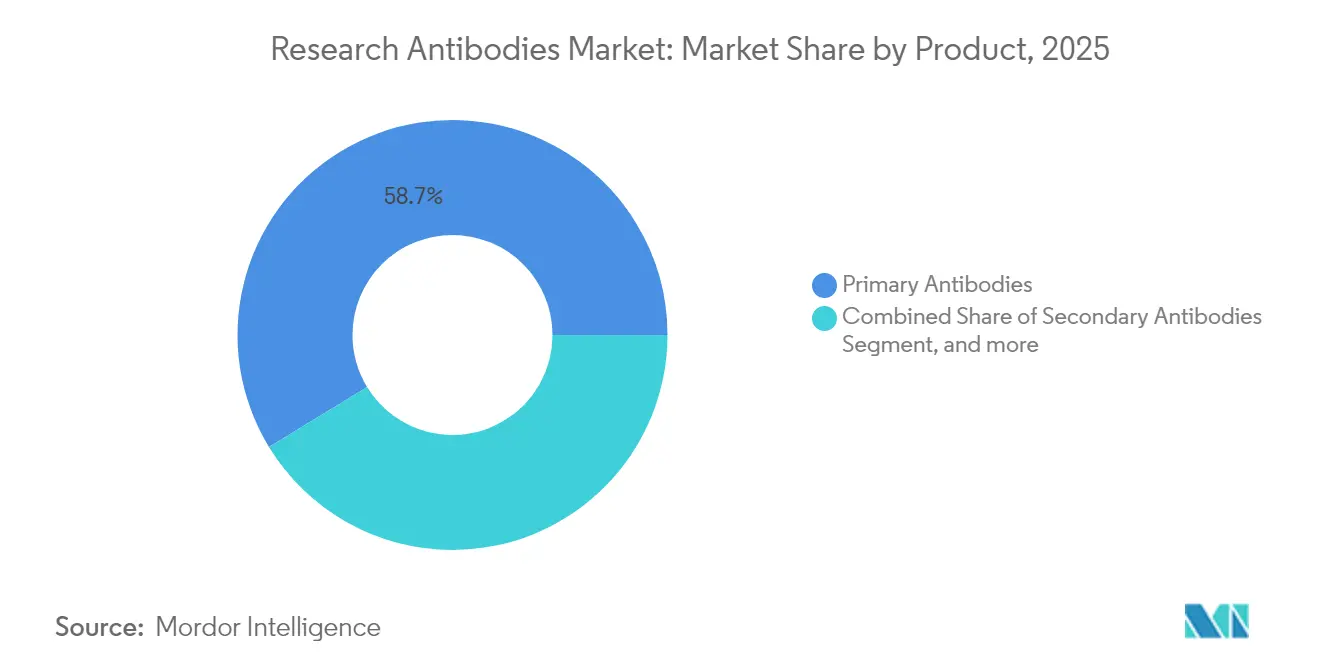

- Par produit, les anticorps primaires représentaient 58,72 % de la taille du marché des anticorps de recherche en 2025, tandis que les anticorps secondaires devraient croître à un TCAC de 9,34 % entre 2026 et 2031.

- Par application, l'immunologie a capté 31,05 % de la taille du marché des anticorps de recherche en 2025 ; les segments oncologie et biologie des cellules souches progressent à un TCAC de 10,95 % jusqu'en 2031.

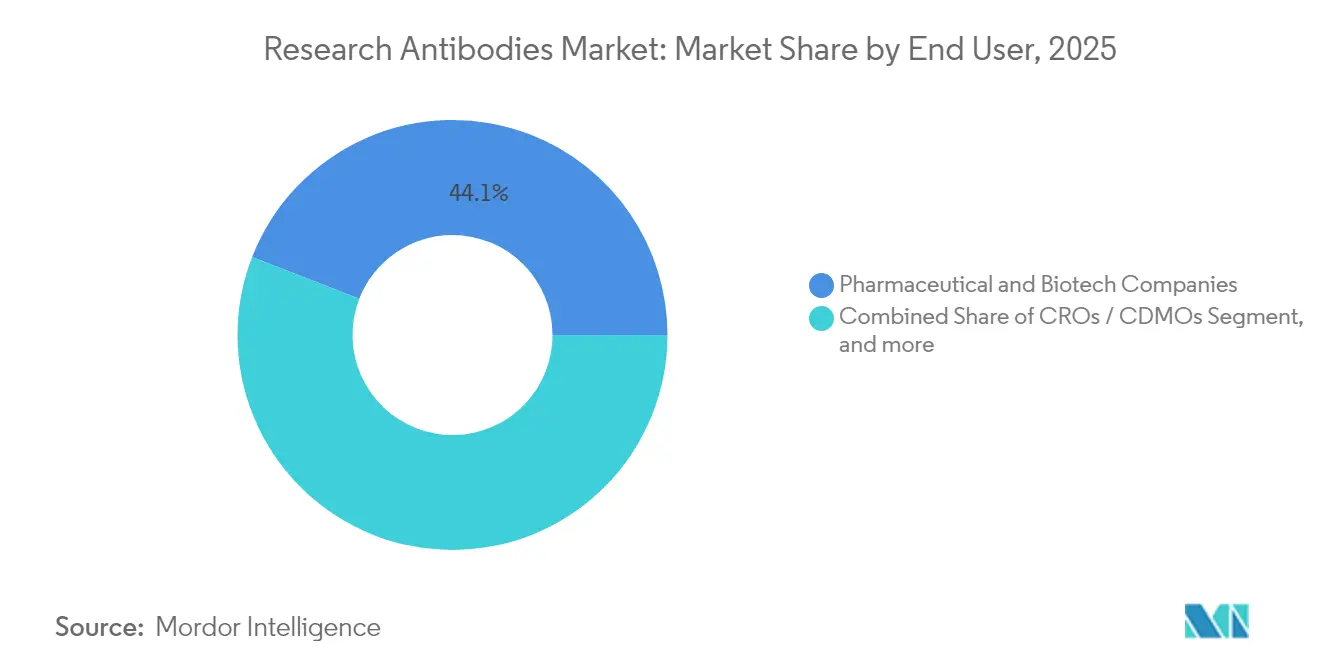

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 44,10 % de la part des revenus en 2025, et les ORC ainsi que les CDMO devraient se développer à un TCAC de 11,98 % jusqu'en 2031.

- Par région, l'Amérique du Nord dominait avec 43,05 % de la part des revenus en 2025, bien que l'Asie-Pacifique soit prévue d'afficher le TCAC le plus rapide de 8,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des anticorps de recherche

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des budgets de R&D en sciences de la vie | +1.2% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Croissance des projets de protéomique et de génomique | +1.5% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Boom de l'externalisation vers les ORC et les CDMO | +0.8% | Mondial avec des pôles en APAC | Court terme (≤ 2 ans) |

| Adoption des diagnostics de médecine de précision | +1.1% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Demande en génomique spatiale et imagerie unicellulaire | +0.7% | Centres de recherche mondiaux | Long terme (≥ 4 ans) |

| Flux de travail de criblage CRISPR | +0.6% | Pôles académiques en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion continue des budgets de R&D en sciences de la vie

AbbVie a augmenté ses dépenses de R&D de 60 % pour atteindre 12,8 milliards USD en 2024, et l'intensité capitalistique des grandes entreprises pharmaceutiques soutient des achats d'anticorps soutenus. La hausse du financement intervient alors que les pipelines de produits biologiques s'allongent, et de nombreux essais nécessitent des agents de liaison validés pour confirmer l'engagement de la cible. Des investissements en capital-risque de 34 milliards USD ont afflué vers des start-ups en sciences de la vie d'ici novembre 2024, créant une nouvelle demande de réactifs de haute qualité. L'qualité des anticorps étant une variable clé dans la reproductibilité expérimentale, les laboratoires du monde entier mettent à jour leurs inventaires vers des formats bien caractérisés. En conséquence, le marché des anticorps de recherche bénéficie directement de chaque dollar supplémentaire investi dans la découverte thérapeutique.

Croissance accélérée des projets de protéomique et de génomique

Thermo Fisher Scientific a acquis Olink pour 3,1 milliards USD en juillet 2024, ajoutant un panneau de biomarqueurs de 5 300 protéines qui dépend d'anticorps rigoureusement validés.[1]Thermo Fisher Scientific, "Thermo Fisher finalise l'acquisition d'Olink," thermofisher.com Les plateformes de transcriptomique spatiale unissent les données génétiques et protéiques, ce qui intensifie l'exigence d'agents de liaison tolérant les conditions d'imagerie multiplexée. Les moteurs de conception par IA réduisent les cycles de développement de plusieurs mois à quelques jours, permettant aux fournisseurs de lancer des anticorps spécifiques à l'application en un temps record. L'expansion vers la recherche en neurologie et en maladies auto-immunes élargit le pool adressable de cibles protéiques, renforçant la trajectoire de croissance du marché des anticorps de recherche. La convergence des disciplines « omiques » riches en données garantit une demande continue de réactifs recombinants et à séquence définie.

Boom de l'externalisation vers les ORC et les CDMO pour la production d'anticorps

Les fabricants sous contrat devraient contrôler 54 % de la capacité mondiale de production de produits biologiques d'ici 2028, et l'Asie devrait accueillir près de la moitié de cette capacité. Samsung Biologics approvisionne déjà 16 des 20 principales entreprises pharmaceutiques et a récemment étendu sa capacité pour les anticorps trispécifiques et bispécifiques.[2]Samsung Biologics, "Rapport annuel 2024," samsungbiologics.comLa nouvelle directive de la FDA qui supprime les tests obligatoires sur les animaux pour les anticorps monoclonaux oriente les commanditaires vers des modèles de validation sur organe-sur-puce et in silico pouvant être externalisés efficacement auprès de partenaires spécialisés. Les petites entreprises biotechnologiques accèdent désormais à une production à l'échelle industrielle sans investissement en capital important, stimulant le marché des anticorps de recherche alors que des réactifs vérifiés affluentdans les pipelines de découverte dans le monde entier.

Adoption croissante des diagnostics de médecine de précision

La FDA a approuvé 55 nouveaux médicaments en 2023, beaucoup avec des diagnostics compagnons qui utilisent des essais à base d'anticorps.[3]Agence américaine des produits alimentaires et médicamenteux, "Conseils sur la loi de modernisation de la réglementation des cosmétiques," fda.gov Les conjugués anticorps-médicament dépassent désormais l'oncologie pour entrer dans les indications auto-immunes et neurologiques, ce qui multiplie les cibles antigéniques sous investigation. Un nombre record de dispositifs médicaux intégrant l'IA approuvés en 2024 s'appuient sur des anticorps pour la capture en temps réel de biomarqueurs. Les développeurs de diagnostics exigent donc une qualité de lot constante, car la précision des essais détermine la stratification des patients. Cette dynamique pousse les fournisseurs à standardiser la production recombinante et à publier des dossiers de validation complets, renforçant la confiance dans le marché des anticorps de recherche.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'approvisionnement et de validation | -1.8% | Marchés émergents dans le monde | Court terme (≤ 2 ans) |

| Variabilité d'un lot à l'autre | -1.4% | Institutions de recherche mondiales | Moyen terme (2-4 ans) |

| Essor des aptamères et des nanobodies | -0.9% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Réglementations plus strictes sur le bien-être animal | -0.7% | Union européenne et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'approvisionnement et de validation pour les anticorps premium

Les thérapeutiques monoclonales peuvent coûter entre 15 624 USD et 143 833 USD par traitement, et les anticorps de recherche de haute qualité reflètent cette pression tarifaire. Les laboratoires académiques dans les régions à faibles revenus reportent souvent des projets ou choisissent des niveaux de validation inférieurs car les budgets ne permettent pas d'acquérir des réactifs premium. Les essais de validation dépassent parfois le prix de l'anticorps lui-même, car la caractérisation complète couvre la spécificité, la sensibilité et la stabilité des lots. Bien que les nouveaux systèmes d'expression réduisent les coûts de production, les prix catalogue restent élevés en raison de contrôles qualité rigoureux. Cette contrainte budgétaire freine l'adoption et ralentit l'ensemble du marché des anticorps de recherche dans les économies émergentes.

Variabilité d'un lot à l'autre entraînant des problèmes de reproductibilité

Le consortium YCharOS a révélé que les deux tiers des anticorps testés n'étaient pas à la hauteur des affirmations des fabricants, aggravant la crise de reproductibilité. Les laboratoires subissent des pertes financières lorsque les expériences doivent être répétées, et le temps perdu retarde les livrables des subventions. Les chercheurs insistent désormais sur des données de validation par lot détaillées avant d'engager des fonds, ce qui prolonge les cycles d'approvisionnement. Les fournisseurs répondent avec des formats recombinants à séquence définie, mais les produits d'hybridomes traditionnels dominent les grands catalogues et continuent d'afficher de la variabilité. Jusqu'à la conversion complète vers la production recombinante, la variabilité tempérera la croissance du marché des anticorps de recherche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'anticorps : les fragments recombinants stimulent l'innovation

Les anticorps monoclonaux ont généré 68,74 % des revenus de 2025, reflétant leur rôle bien établi dans les protocoles ELISA, Western blot et cytométrie en flux. Les fragments recombinants tels que les pièces scFv et Fab enregistrent la progression la plus rapide à un TCAC de 9,98 %, car les utilisateurs valorisent leurs séquences définies et leur cohérence lot à lot. Ces fragments éliminent la dérive des hybridomes et peuvent être conçus pour une affinité améliorée, ce qui soutient l'imagerie multiplexée et le criblage à haut débit. Le marché des anticorps de recherche bénéficie alors que les agences réglementaires approuvent les réactifs à séquence définie pour la validation critique. Les anticorps polyclonaux, bien que moins reproductibles, conservent leur pertinence là où la liaison multi-épitopes améliore la sensibilité de détection.

La suppression par la FDA des tests obligatoires sur les animaux accélère l'adoption des systèmes d'expression recombinants in vitro qui raccourcissent les délais de production. Les formats humanisés attirent les développeurs thérapeutiques à la recherche d'agents de liaison translatablesles, tandis que les clones murins continuent à servir les essais académiques de routine. Les bibliothèques recombinantes s'intègrent également parfaitement avec la maturation d'affinité par IA, faisant progresser des solutions sur mesure pour les cibles de niche. Ensemble, ces facteurs maintiennent le marché des anticorps de recherche centré sur l'innovation en ingénierie des anticorps.

Par espèce source : l'innovation camélidé défie la domination de la souris

Les produits dérivés de la souris représentaient 42,10 % de la demande en 2025 après des décennies de productions fiables par hybridomes. Les anticorps à domaine unique camélidés, cependant, progressent à un TCAC de 8,36 % en raison de leur taille compacte et de leur accès aux épitopes cryptiques. Leur résistance à la chaleur et leur solubilité conviennent aux environnements d'essai rigoureux, notamment l'imagerie intracellulaire et les plateformes microfluidiques. Les monoclonaux de lapin restent préférés pour la détection Western blot à haute affinité en raison de la forte reconnaissance antigénique.

Les nouvelles lignées de poulets transgéniques promettent une large diversité d'anticorps à l'échelle industrielle, et les anticorps de chèvre ou d'âne soutiennent des rôles de niche en tant que réactifs secondaires avec de multiples sites de marquage. Les nanobodies camélidés entrent dans les pipelines thérapeutiques pour leurs avantages de pénétration tissulaire, stimulant l'investissement commercial des entreprises biotechnologiques. Ces dynamiques entre espèces diversifient collectivement le marché des anticorps de recherche et propulsent le développement de réactifs spécialisés.

Par produit : les anticorps secondaires s'accélèrent dans les applications multiplexées

Les anticorps primaires représentaient 58,72 % des revenus en 2025, constituant la base de la plupart des essais de capture et de détection. La demande reste stable car chaque nouvelle cible antigénique nécessite encore un agent de liaison primaire. Les anticorps secondaires affichent un TCAC plus rapide de 9,34 % à mesure que l'imagerie par fluorescence multiplexée, le codage à barres et les criblages à haute teneur se multiplient. Les nouvelles chimies de liaison livrent des signaux plus lumineux avec un bruit de fond plus faible, élargissant l'utilité dans l'analyse unicellulaire.

Les contrôles et les standards isotopiques occupent une part modeste mais croissante, car les revues scientifiques et les financeurs renforcent les exigences en matière de reproductibilité. Les fabricants regroupent désormais les contrôles avec les anticorps primaires, encourageant l'adoption et préservant la crédibilité expérimentale. Cette tendance ancre davantage le marché des anticorps de recherche dans un paradigme axé sur la qualité.

Par application : l'oncologie stimule la demande de prochaine génération

L'immunologie a consommé 31,05 % du chiffre d'affaires total en 2025 à travers des études sur les voies adaptatives et innées. L'oncologie et la biologie des cellules souches progressent à un TCAC de 10,95 % alors que les thérapies CAR-T, les anticorps bispécifiques et la cartographie par génomique spatiale remodèlent la recherche sur le cancer. Le phénotypage précis des microenvironnements tumoraux repose sur des panneaux multiplexés d'agents de liaison hautement spécifiques.

Les neurosciences maintiennent leur élan en raison de l'exploration intensifiée de la neuro-inflammation et de la neurodégénérescence. Les programmes de maladies infectieuses pivotent vers des plateformes de réponse rapide aux épidémies, élargissant le répertoire d'antigènes viraux et bactériens nécessitant une détection. À mesure que l'oncologie de précision converge avec les données métaboliques et auto-immunes, les projets interdisciplinaires achètent des réactifs polyvalents, renforçant le marché des anticorps de recherche.

Par utilisateur final : les ORC mènent la révolution de l'externalisation

Les entreprises pharmaceutiques et biotechnologiques représentaient 44,10 % de la demande en 2025, finançant des campagnes de criblage extensives et la validation BPL. Les ORC et les CDMO progressent à un TCAC de 11,98 % alors que les commanditaires externalisent à la fois la découverte et la biofabrication pour gérer les risques liés au pipeline. Les prestataires de services intégrés livrent désormais la génération, l'ingénierie et la validation d'anticorps dans des packages unifiés qui raccourcissent les délais vers la clinique.

Les instituts académiques et de recherche maintiennent une base stable mais font face à des contraintes budgétaires, ce qui les pousse à exploiter de plus en plus les fragments recombinants pour une cohérence rentable. Les laboratoires de diagnostic adoptent des anticorps pour des tests compagnons, tandis que les centres de médecine de précision hospitaliers commencent à se procurer des agents de liaison de qualité recherche pour des essais translationnels. Cette clientèle diversifiée maintient le marché des anticorps de recherche résilient à travers les cycles de financement.

Analyse géographique

L'Amérique du Nord détenait 43,05 % des revenus de 2025 et bénéficie de 288 milliards USD de dépenses de R&D pharmaceutique, d'une profondeur de capital-risque et de politiques réglementaires qui soutiennent la validation non animale. Les programmes de médecine de précision du Canada et la base manufacturière croissante du Mexique étendent la demande régionale au-delà des États-Unis. En conséquence, le marché des anticorps de recherche reçoit des commandes régulières liées à l'oncologie, à l'immunologie et aux initiatives de criblage à haut débit.

L'Asie-Pacifique enregistre un TCAC de 8,61 % jusqu'en 2031, porté par le leadership de la Chine dans les essais sur les conjugués anticorps-médicament et le financement gouvernemental japonais qui vise un triplement de la production biotechnologique d'ici 2030. L'investissement stratégique de la Corée du Sud dans la fabrication de thérapies cellulaires et le secteur des produits biologiques génériques en expansion en Inde amplifient la consommation de réactifs. La capacité régionale des CDMO, projetée d'atteindre 45 % de l'approvisionnement mondial d'ici 2028, ancre davantage le marché des anticorps de recherche en Asie.

L'Europe présente une croissance équilibrée soutenue par des normes de validation strictes et un passage général vers des réactifs recombinants sans animaux à la suite des lignes directrices provisoires de l'Organisation mondiale de la santé. L'Allemagne et le Royaume-Uni restent des pôles d'innovation, tandis que la France, l'Italie et l'Espagne bénéficient de l'essor des start-ups biotechnologiques. Le Moyen-Orient, l'Afrique et l'Amérique du Sud offrent des poches de demande émergente à mesure que l'infrastructure de recherche clinique se développe, étendant l'empreinte du marché des anticorps de recherche vers de nouveaux territoires.

Paysage concurrentiel

Le marché des anticorps de recherche présente une fragmentation modérée avec une concurrence technologique croissante. Thermo Fisher Scientific a consolidé sa capacité en protéomique grâce à son acquisition d'Olink, ajoutant des panneaux de protéines à haut débit qui dépendent d'anticorps validés. AbCellera a élargi un partenariat pluriannuel avec Eli Lilly, démontrant comment la découverte computationnelle réduit les délais de génération de leads et remporte des contrats de développement significatifs.

Les fournisseurs de catalogues traditionnels répondent en améliorant les pipelines de validation et en lançant des versions recombinantes de clones à fort volume, cherchant à atténuer la variabilité des lots. Les start-ups axées sur l'IA se positionnent comme des innovateurs qui livrent des anticorps sur mesure avec des données de séquençage complètes. La décision de la FDA favorisant les tests sans animaux accélère ce pivot, car les plateformes recombinantes s'alignent parfaitement avec les nouvelles directives. Les fournisseurs qui associent la production d'anticorps à des rapports de validation détaillés obtiennent le statut de fournisseur préféré, orientant les décisions d'achat des acheteurs pharmaceutiques et académiques. En résumé, l'avantage concurrentiel repose sur la reproductibilité, la rapidité et l'intégration avec les flux de travail de découverte numérique, et ces facteurs détermineront les futures évolutions des parts dans le marché des anticorps de recherche.

Leaders du secteur des anticorps de recherche

Bio-Rad Laboratories, Inc.

Abcam plc

Merck KGaA

Thermo Fisher Scientific

Becton, Dickinson and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Harbour BioMed s'est associé à Insilico Medicine pour accélérer la découverte d'anticorps assistée par l'IA, combinant la plateforme Harbour Mice de Harbour BioMed avec les capacités de découverte de médicaments par IA d'Insilico pour développer des thérapies innovantes dans les domaines de l'immunologie, de l'oncologie et des neurosciences.

- Octobre 2024 : Absci Corporation et Twist Bioscience ont annoncé une collaboration pour concevoir de nouveaux anticorps thérapeutiques à l'aide de l'IA générative, combinant la plateforme de création de médicaments par IA d'Absci avec les capacités de synthèse d'ADN de Twist pour accélérer les délais de R&D pharmaceutique.

- Août 2024 : AbCellera et Eli Lilly ont élargi leur partenariat de découverte d'anticorps pour améliorer le développement d'anticorps thérapeutiques, tirant parti de la plateforme technologique d'AbCellera pour accélérer l'identification de nouveaux candidats thérapeutiques.

- Juillet 2024 : Thermo Fisher Scientific a finalisé l'acquisition d'Olink Holding AB pour environ 3,1 milliards USD, intégrant des solutions de protéomique de prochaine génération et plus de 5 300 cibles de biomarqueurs protéiques validées dans son segment Solutions en sciences de la vie.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mondial des anticorps de recherche comme l'ensemble des anticorps primaires et secondaires vendus sur catalogue ou sur mesure pour la découverte in vitro, le criblage, l'imagerie et les protocoles analytiques dans les laboratoires universitaires, les organismes de recherche sous contrat et les unités de R&D biopharmaceutiques. Selon Mordor Intelligence, les réactifs pris en compte ici excluent tout produit destiné au diagnostic clinique ou à l'administration thérapeutique.

Exclusions du champ d'application : Les anticorps de qualité thérapeutique, les anticorps spécialisés dans le diagnostic, les conjugués anticorps-médicaments et les intermédiaires en vrac conformes aux BPF ne font pas partie de ce rapport.

Aperçu de la segmentation

- Par type d'anticorps

- Anticorps monoclonaux

- Murins

- Chimériques

- Humanisés

- Humains

- Anticorps polyclonaux

- Fragments recombinants

- Anticorps monoclonaux

- Par espèce source

- Souris

- Lapin

- Chèvre

- Âne

- Camélidé

- Par produit

- Anticorps primaires

- Anticorps secondaires

- Contrôles et standards isotypiques

- Par application

- Immunologie

- Oncologie et biologie des cellules souches

- Neurosciences

- Maladies infectieuses

- Métabolique et cardiovasculaire

- Autres

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- ORC / CDMO

- Instituts académiques et de recherche

- Laboratoires de diagnostic

- Hôpitaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a mené des entretiens structurés avec des distributeurs de réactifs, des chercheurs principaux en Amérique du Nord, en Europe, en Chine et en Inde, ainsi qu'avec des responsables de l'approvisionnement de trois grandes CRO. Ces entretiens ont permis de préciser les prix de vente moyens, l'adoption des recombinants, les volumes de consommation annuels et les nouveaux problèmes d'approvisionnement, que nous avons ensuite triangulés avec les résultats des études documentaires.

Recherche documentaire

Nous avons commencé par utiliser les données ouvertes de NIH RePORTER, EU CORDIS, les indicateurs de biotechnologie de l'OCDE et le code Comtrade 3002 de l'ONU pour dimensionner le pool de dépenses sous-jacent. Les conseils de l'Association of Biomolecular Resource Facilities et les études de validation de PubMed évaluées par les pairs ont façonné la répartition de nos cas d'utilisation.

Les déclarations des entreprises consultées par l'intermédiaire de D&B Hoovers, les indices de livraison de Volza et les informations mondiales archivées sur Dow Jones Factiva ont permis d'ancrer la répartition des revenus des fournisseurs et de clarifier les pivots de la demande régionale.

Les sources énumérées illustrent notre approche ; de nombreuses autres références ont permis de vérifier les données et le contexte narratif.

Dimensionnement du marché et prévisions

Les analystes de Mordor appliquent un modèle descendant de regroupement des dépenses en R&D. Les dépenses mondiales en R&D dans le domaine des sciences de la vie sont multipliées par le ratio historique des dépenses en anticorps et réparties par zone géographique et par application en utilisant les modèles de partage des subventions. Les synthèses des fournisseurs et les contrôles de prix × volume échantillonnés agissent comme des protections ascendantes qui ajustent les totaux. Les principaux facteurs, les effectifs de chercheurs actifs, les prix moyens du catalogue, le taux de pénétration des recombinants, la croissance des subventions corrigée de l'inflation et les changements réglementaires en matière d'expérimentation animale, alimentent une régression multivariée combinée à des superpositions ARIMA afin d'établir des projections jusqu'en 2030.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des seuils de variance, à des contrôles de cohérence d'une année sur l'autre et à un examen par les pairs de plusieurs analystes avant d'être approuvés. Nous procédons à une actualisation tous les douze mois, avec des mises à jour intermédiaires lorsque les chocs tarifaires ou les changements de politique dépassent les fourchettes prédéfinies, afin que les clients bénéficient toujours d'une vue d'ensemble actualisée.

Pourquoi la ligne de base des anticorps de Mordor's Research est-elle fiable ?

Les estimations publiées diffèrent parce que les entreprises étirent les définitions, choisissent des années de référence inégales ou supposent des prix de liste. Notre champ d'application discipliné, nos entretiens fréquents avec les chercheurs et nos audits de revenus normalisés en fonction de la devise permettent de reproduire et de centrer les chiffres de Mordor pour 2025.

Les écarts les plus importants se produisent lorsque d'autres mélangent des kits de réactifs de diagnostic, des lots thérapeutiques ou des lots de fabrication à marge élevée, ou lorsqu'ils extrapolent à partir d'échantillons occidentaux sans harmonisation des taux de change.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 4,48 B (2025) | Renseignements sur le Mordor | - |

| USD 4,30 B (2024) | Conseil mondial A | Comprend les anticorps de laboratoire de diagnostic et les prix de liste des utilisations. |

| USD 3,70 B (2023) | Journal de l'industrie B | Année de base plus ancienne et excluant les achats de CRO |

| USD 6,97 B (2024) | Conseil régional C | Ajout de monoclonaux de qualité thérapeutique et de lots de production en vrac |

Ces contrastes montrent que le champ d'application simplifié de Mordor, l'ensemble de variables transparent et l'actualisation en temps voulu constituent la base de référence la plus équilibrée et la plus défendable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des anticorps de recherche ?

Le marché des anticorps de recherche s'élève à 4,68 milliards USD en 2026 et devrait atteindre 5,81 milliards USD d'ici 2031.

Quel format d'anticorps connaît la croissance la plus rapide ?

Les fragments recombinants enregistrent la croissance la plus élevée, progressant à un TCAC de 9,98 % en raison de leur reproductibilité supérieure et de leurs séquences connues.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les forts investissements dans les essais sur les conjugués anticorps-médicament, l'expansion de la capacité des CDMO et le financement gouvernemental favorable en Chine, au Japon et en Corée du Sud soutiennent un TCAC de 8,61 % en Asie-Pacifique.

Comment l'abandon des tests sur les animaux par la FDA affecte-t-il les fournisseurs ?

Les directives de 2025 encouragent la production recombinante et la validation in vitro, incitant les fournisseurs à développer des plateformes d'anticorps à séquence définie.

Qu'est-ce qui stimule la demande d'anticorps secondaires ?

L'imagerie multiplexée et les essais unicellulaires nécessitent des réactifs de détection lumineux à faible bruit de fond, ce qui pousse les ventes d'anticorps secondaires à un TCAC de 9,34 %.

Comment les ORC influencent-ils le marché ?

Les tendances à l'externalisation signifient que les ORC et les CDMO progressent à un TCAC de 11,98 % car ils fournissent des services intégrés de découverte, d'ingénierie et de validation d'anticorps qui raccourcissent les délais de développement.

Dernière mise à jour de la page le: