Taille et Part du Marché des Amplificateurs à Faible Bruit

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

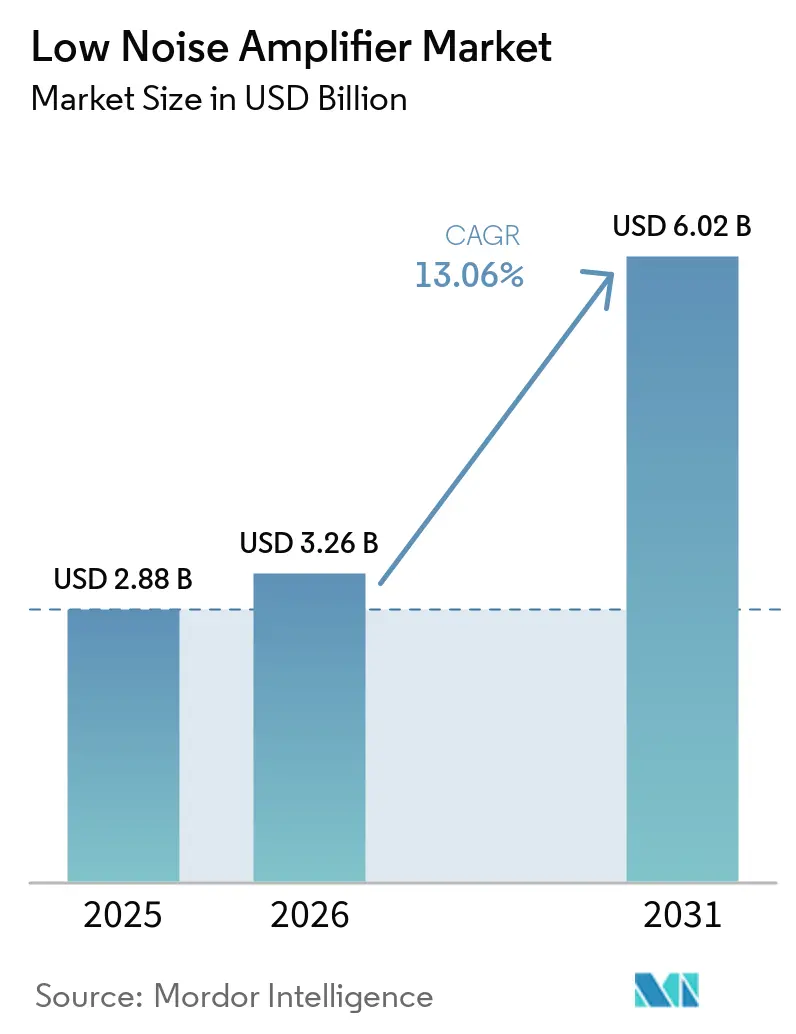

| Taille du Marché (2026) | 3.26 Milliards de dollars |

| Taille du Marché (2031) | 6.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.06% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Amplificateurs à Faible Bruit par Mordor Intelligence

La taille du marché des amplificateurs à faible bruit devrait passer de 2,88 milliards USD en 2025 à 3,26 milliards USD en 2026, pour atteindre 6,02 milliards USD d'ici 2031, avec un TCAC de 13,06 % sur la période 2026-2031. La croissance est façonnée par les déploiements massifs de systèmes MIMO 5G, le développement des constellations de satellites en orbite basse terrestre, la modernisation des radars automobiles et les premiers programmes commerciaux de calcul quantique, qui s'appuient tous sur la même base de semi-conducteurs composés. Le marché des amplificateurs à faible bruit est inhabituel car la demande augmente plus vite que la capacité disponible en tranches GaAs et GaN, maintenant l'offre tendue même si davantage d'applications migrent vers des chaînes de réception à fréquence plus élevée et à bruit plus faible. Les unités radio 5G dans les bandes n77 et n79 nécessitent de faibles figures de bruit sur des canaux plus larges, ce qui augmente le nombre d'amplificateurs à faible bruit par site bien au-delà de ce que les générations mobiles précédentes exigeaient. Les passerelles satellitaires, les bus satellites, les plateformes ADAS automobiles et les chaînes de lecture cryogéniques élargissent également la base d'acheteurs, ce qui signifie que le marché des amplificateurs à faible bruit sert désormais simultanément des programmes à grand volume et à haute fiabilité. La force concurrentielle dépend donc de l'accès aux tranches, de la profondeur de qualification et de la capacité à prendre en charge des conceptions discrètes, modulaires et spécialisées cryogéniques ou de qualité spatiale sans perdre en rapidité de livraison.

Points Clés du Rapport

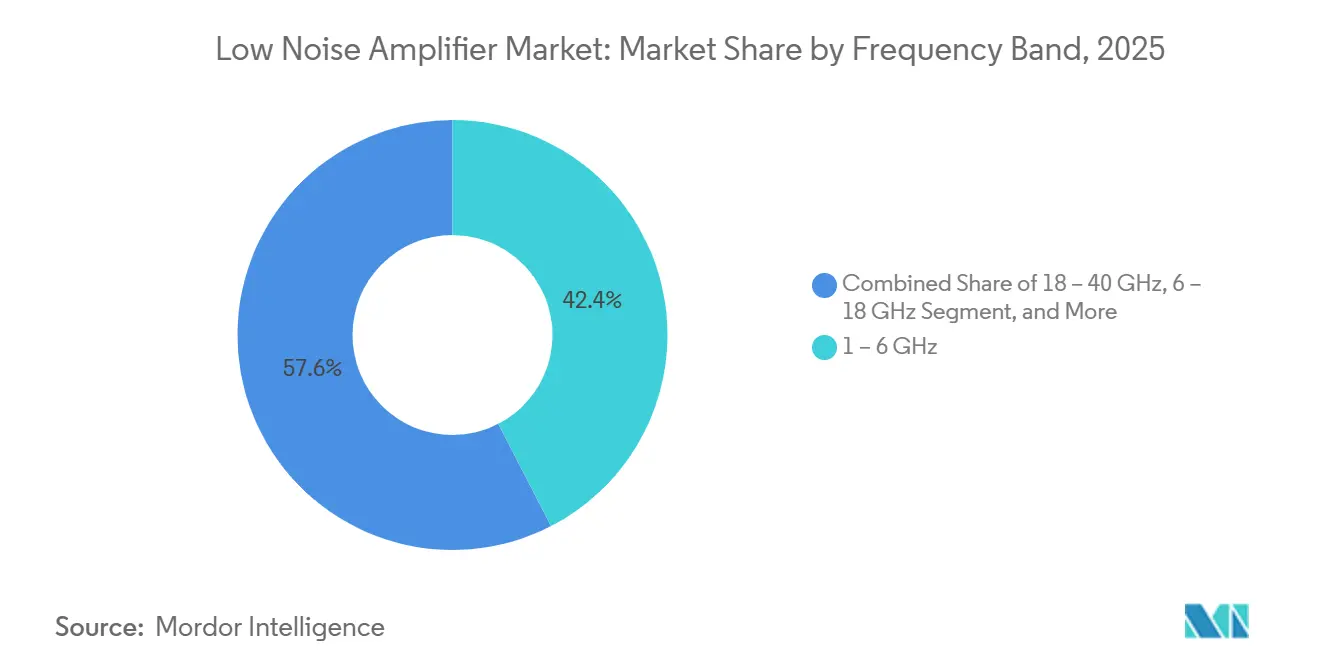

- Par bande de fréquence, le segment 1-6 GHz était en tête avec une part de 42,42 % en 2025, tandis que le segment 18-40 GHz devrait se développer à un TCAC de 16,53 % jusqu'en 2031.

- Par technologie de semi-conducteurs, le GaAs détenait la plus grande part à 38,52 % en 2025, tandis que le GaN devrait enregistrer la croissance la plus rapide à 15,65 % jusqu'en 2031.

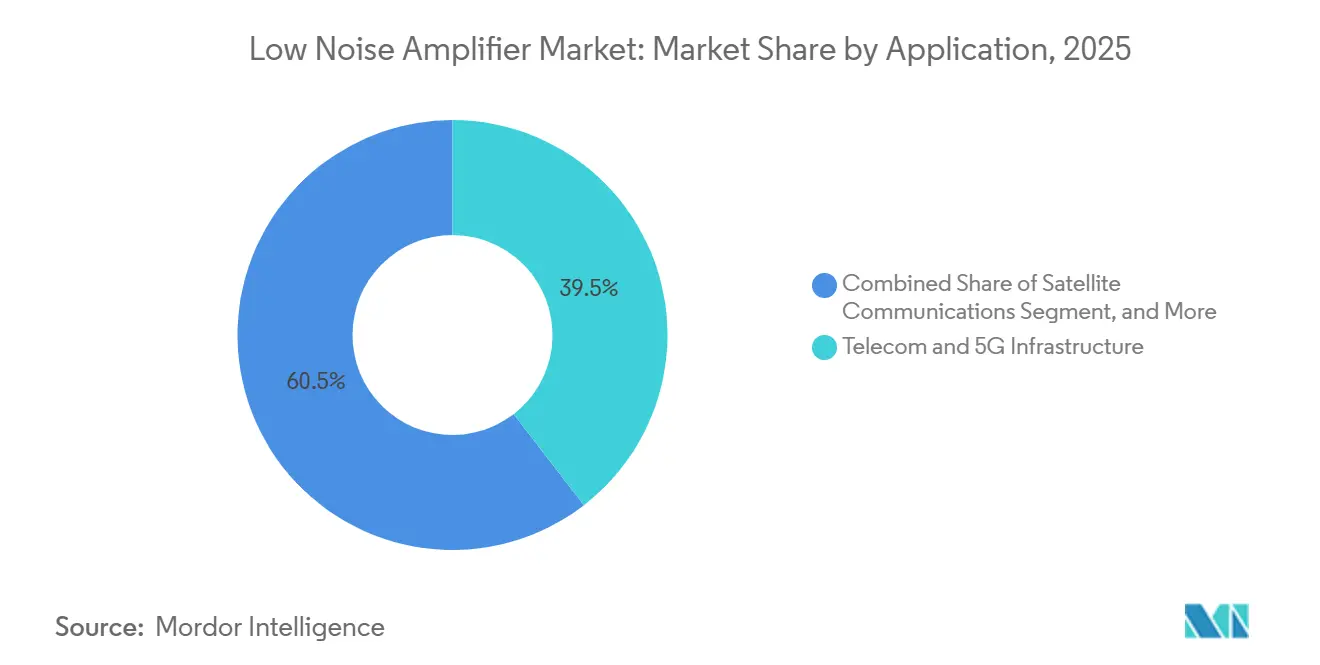

- Par application, les Télécommunications et l'Infrastructure 5G ont capturé 39,53 % de la taille du marché des amplificateurs à faible bruit en 2025, tandis que les Communications par Satellite devraient progresser à un TCAC de 17,42 % jusqu'en 2031.

- Par architecture et facteur de forme, les amplificateurs à faible bruit MMIC représentaient 41,34 % en 2025, tandis que les architectures d'amplificateurs à faible bruit cryogéniques devraient croître à un TCAC de 15,75 % jusqu'en 2031.

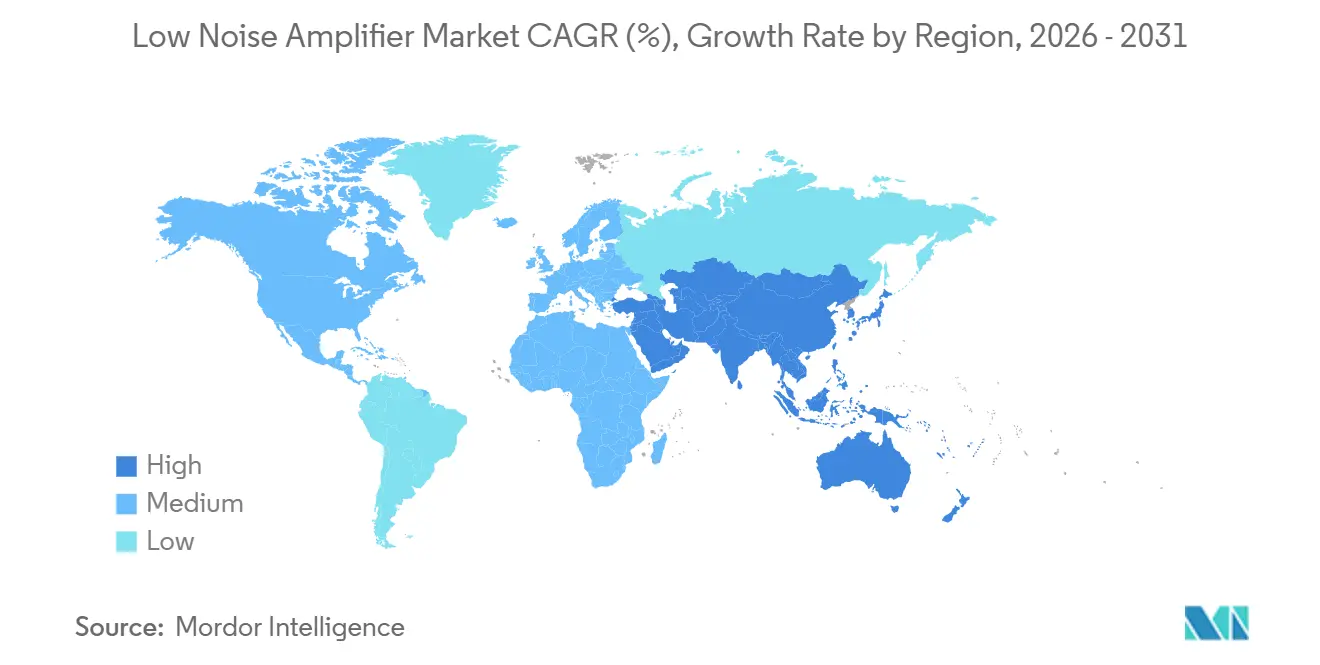

- Par géographie, l'Asie-Pacifique détenait 40,75 % de la part du marché des amplificateurs à faible bruit en 2025, tandis que le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 17,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Amplificateurs à Faible Bruit

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Déploiement des Stations de Base 5G et Ondes Millimétriques | +3.2% | Mondial, avec des gains précoces en Amérique du Nord, en Chine et en Corée du Sud | Moyen terme (2-4 ans) |

| Prolifération des Constellations de Satellites en Orbite Basse Terrestre | +2.8% | Mondial, concentré en Amérique du Nord et en Europe pour l'infrastructure de déploiement | Long terme (≥ 4 ans) |

| Migration des Radars Automobiles vers les ADAS 77-79 GHz | +2.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la Base Installée d'Appareils GNSS et IoT | +1.9% | Cœur Asie-Pacifique, avec des retombées vers le Moyen-Orient, l'Afrique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Amplificateurs à Faible Bruit Cryogéniques pour la Montée en Puissance du Calcul Quantique | +1.4% | Centres de recherche en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Programmes de Micro-Satellites Météorologiques et d'Observation de la Terre | +1.2% | Mondial, piloté par des programmes soutenus par les gouvernements | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Déploiement des Stations de Base 5G et Ondes Millimétriques Accélère la Demande en Infrastructure

Les déploiements commerciaux de la 5G dans les bandes n77 et n79 nécessitent désormais des chaînes de réception avec des figures de bruit inférieures à 2,5 dB tout en maintenant une linéarité élevée sur des largeurs de canal supérieures à 100 MHz. Les réseaux MIMO massifs multiplient le nombre d'amplificateurs à faible bruit par unité radio, et les récents dispositifs GaN sur SiC à 70 nm atteignent 2,8 dB à 83 GHz, prouvant l'adéquation du GaN pour les stations de base en ondes millimétriques.[1]Fabian Thome et al., "Un MMIC d'Amplificateur à Faible Bruit à Large Bande E/W," ieee.org Les limites révisées de la FCC sur les émissions hors bande dans les bandes 24 GHz favorisent les architectures avec un filtrage de rejet plus fort. Simultanément, les techniques d'amplificateurs de puissance à suivi d'enveloppe élèvent les exigences de sensibilité de la voie de réception, stimulant davantage la demande d'amplificateurs à faible bruit. Ce résultat est important sur le marché des amplificateurs à faible bruit car il soutient un ensemble plus large de choix de matériaux et de procédés pour les fronts d'extrémité radio denses qui doivent équilibrer le bruit, la puissance et les performances thermiques. Des exigences de filtrage plus strictes dans les voies de réception à fréquence plus élevée augmentent également les exigences de sensibilité du front d'extrémité, rendant les spécifications des amplificateurs à faible bruit plus exigeantes que ce que la seule norme radio suggérerait. Les fournisseurs capables d'associer de faibles figures de bruit à une production répétable à grande échelle sont donc mieux positionnés à mesure que le marché des amplificateurs à faible bruit continue de suivre la densité radio 5G plutôt que la seule croissance des abonnés.

Les Constellations de Satellites en Orbite Basse Terrestre Stimulent l'Innovation Multi-Bande des Amplificateurs à Faible Bruit

Les avantages de latence de 6 à 30 ms, comparés à 280 ms pour les liaisons géostationnaires, contraignent les opérateurs de satellites à spécifier des amplificateurs à faible bruit qui commutent rapidement entre les bandes Ku, Ka et Q. Les dispositifs Fraunhofer avec une figure de bruit de 1,0 à 1,2 dB à 54 GHz sur le Satellite Météorologique Arctique mettent en évidence la demande de conceptions ultra-faible bruit et tolérantes aux radiations.[2]Qorvo, "Faire Progresser les Communications : Le Rôle des Satellites en Orbite Basse Terrestre," qorvo.com L'approbation par la 3GPP de la version 18 des réseaux non terrestres impose un fonctionnement en mode double des amplificateurs à faible bruit, stimulant l'innovation MMIC à large bande. En conséquence, le marché des amplificateurs à faible bruit est de plus en plus façonné par des programmes spatiaux commerciaux qui évoluent plus rapidement que les cycles d'approvisionnement gouvernementaux traditionnels et exigent à la fois une largeur de fréquence et une discipline de livraison certifiée.

L'Évolution des Radars Automobiles au-delà de 77 GHz Libère le Potentiel des ADAS

Le passage du secteur automobile de 24 GHz à 77-79 GHz a catalysé de nouvelles exigences pour les amplificateurs à faible bruit ; STMicroelectronics signale une augmentation des expéditions de jeux de puces radar RFCMOS optimisés pour la formation de faisceaux multicanaux. Les travaux de recherche et développement d'imec sur les prototypes de radar à 140 GHz soulignent les gains futurs en résolution, bien que l'harmonisation réglementaire reste en attente. Les zones de traitement radar centralisées dans les véhicules à définition logicielle nécessitent désormais des amplificateurs à faible bruit capables de transmettre 1 Gbit/s de données, poussant le marché des amplificateurs à faible bruit vers des solutions à plus haute efficacité et à haut débit. Cette orientation produit montre comment la valeur des amplificateurs à faible bruit dans les véhicules passe d'une décision de puce autonome à une décision d'intégration au niveau du transcepteur, avec une qualification automobile intégrée dès le départ. Le parcours de qualification diffère également de la pratique de défense car les normes AEC-Q100 exigent une discipline de fiabilité et de validation différente des programmes orientés MIL-STD. Cela donne aux fournisseurs un avantage sur le marché des amplificateurs à faible bruit en leur permettant de prendre en charge à la fois l'économie de volume automobile et des méthodes de conception à haute fiabilité plus strictes sans sacrifier les performances aux fréquences millimétriques.

Croissance de la Base Installée d'Appareils GNSS et IoT

L'expansion de la base de récepteurs compatibles GNSS et de terminaux connectés ajoute une couche à grand volume et sensible aux coûts au marché des amplificateurs à faible bruit, notamment dans les appareils portables, le suivi d'actifs, l'agriculture intelligente et les dispositifs de navigation compacts. Ces produits nécessitent des amplificateurs à faible bruit qui préservent la sensibilité sous des budgets de puissance très faibles, poussant les conceptions CMOS et SiGe dans des rôles autrefois dominés par le GaAs dans les chaînes de réception étroites. Les appareils multi-constellations augmentent également le besoin de couverture à large bande car de nombreux récepteurs prennent désormais en charge GPS, Galileo, BeiDou et GLONASS dans la même famille de produits. JSTAGE et l'IEICE ont publié en 2025 une étude sur un amplificateur à faible bruit CMOS à conversion simple vers différentielle pour les applications BeiDou, offrant un gain de 18,2 dB et une figure de bruit de 2,2 dB à 2,491 GHz dans un procédé CMOS 65 nm optimisé pour une utilisation à puissance contrainte. Ce type de progrès de conception soutient un changement plus large sur le marché des amplificateurs à faible bruit, passant de fronts d'extrémité à bande étroite vers des chaînes de réception intégrées plus larges avec filtrage et fonctionnement à faible courant intégrés plus près du silicium. L'Asie-Pacifique reste le centre de cette demande car la production d'électronique grand public, le développement de l'écosystème de positionnement régional et la demande d'appareils compatibles BeiDou renforcent tous la migration vers des architectures de récepteurs à large bande et à faible coût.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Volatilité de la Chaîne d'Approvisionnement en Semi-conducteurs | -2.3% | Mondial, concentré dans la base d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coût Élevé de Recherche et Développement des Conceptions à Figure de Bruit Inférieure à 0,5 dB | -1.8% | Mondial, le plus aigu dans les centres de conception en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Coûts Stricts de Qualification et de Conformité | -1.2% | Marchés aérospatial et de défense à l'échelle mondiale | Long terme (≥ 4 ans) |

| Limites de Gestion Thermique dans les Modules en Ondes Millimétriques | -0.9% | Zones de déploiement en ondes millimétriques en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité de la Chaîne d'Approvisionnement en Semi-conducteurs Contraint la Capacité de Production

Les restrictions à l'exportation du gallium ont réduit les volumes sortants de la Chine à zéro en août 2024, freinant la disponibilité des tranches GaAs et GaN et allongeant les délais de livraison. SDCE prévoit qu'un déficit de 67 000 ingénieurs aux États-Unis d'ici 2030 pourrait aggraver les goulots d'étranglement de fabrication. Bien que SEMI prévoie 137 milliards USD de dépenses en équipements de fabrication de tranches de 300 mm d'ici 2027, la capacité favorisera la logique et la mémoire, plutôt que les nœuds de procédé RF matures essentiels au marché des amplificateurs à faible bruit.[3] SEMI, "Prévisions de Dépenses en Équipements de Fabrication de Tranches de 300 mm," semi.org Cette réponse montre que la résilience de l'approvisionnement n'est plus une question de fond sur le marché des amplificateurs à faible bruit et est devenue un choix stratégique central pour la production liée aux télécommunications, à la défense et aux satellites. Jusqu'à ce que davantage de capacités nationales et diversifiées en semi-conducteurs composés deviennent disponibles, les fournisseurs disposant de fabrications captives ou d'un accès privilégié aux fonderies sont susceptibles de conserver un avantage durable en matière de contrôle des coûts et de fiabilité des délais.

Coût Élevé de Recherche et Développement des Conceptions à Figure de Bruit Inférieure à 0,5 dB

Le coût d'obtention de figures de bruit inférieures à 0,5 dB à des fréquences supérieures à 6 GHz reste un obstacle majeur sur le marché des amplificateurs à faible bruit, car il nécessite des structures de dispositifs avancées, de multiples cycles de conception et un accès coûteux aux fonderies. Ces programmes nécessitent souvent des nœuds de procédé pHEMT sub-100 nm ou d'autres nœuds spécialisés, et chaque itération de conception peut consommer des sommes substantielles avant qu'un produit soit prêt pour la qualification ou l'échantillonnage client. La charge devient encore plus lourde en fonctionnement cryogénique, où les concepteurs doivent contrôler la température de bruit, le comportement de polarisation et la stabilité dans des conditions mal prises en charge par les kits de conception commerciaux standard. IEEE Microwave and Wireless Technology Letters a rapporté en 2025 un amplificateur à faible bruit CMOS cryogénique 40 nm avec une figure de bruit minimale mesurée de 0,4 dB à 3,2 GHz et 4 K, démontrant à la fois les progrès techniques et la discipline de conception personnalisée nécessaires pour atteindre ce niveau. Les coûts d'entrée élevés maintiennent la frontière de l'innovation concentrée entre les mains des grands fabricants de dispositifs intégrés et des concepteurs sans fabrication bien financés, tandis que les fournisseurs plus petits se concentrent davantage sur le conditionnement, la profondeur du catalogue et la livraison dans les bandes établies. Cela signifie que le marché des amplificateurs à faible bruit maintient une hiérarchie de performance claire au sommet, même si les alternatives à base de silicium s'améliorent en dessous de 6 GHz et dans les applications à moindre coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Bande de Fréquence : L'Échelle de la Bande Médiane Rencontre la Disruption des Ondes Millimétriques

Le segment 1-6 GHz détenait 42,42 % de la part du marché des amplificateurs à faible bruit en 2025, reflétant la très grande base installée de réseaux cellulaires, d'équipements Wi-Fi et d'appareils GNSS qui fonctionnent dans cette plage. Cette position est soutenue par un déploiement large plutôt que par un seul marché final, ce qui rend cette bande plus résiliente lorsque la demande se ralentit dans une classe d'appareils mais continue dans une autre. La bande sub-1 GHz a maintenu une pertinence stable dans les réseaux LPWAN, le comptage intelligent et d'autres utilisations IoT où la consommation de courant compte souvent autant que le gain ou les performances de bruit. À l'autre extrémité, la taille du marché des amplificateurs à faible bruit pour le segment 18-40 GHz devrait se développer à un TCAC de 16,53 % jusqu'en 2031, à mesure que les radios 5G en ondes millimétriques, les terminaux en bande Ka et les systèmes radar automobiles à plus haute résolution entrent en production de volume. Ce schéma de croissance montre un marché qui passe de son cœur en bande médiane à un portefeuille plus large où la demande en ondes millimétriques augmente plus rapidement que la base héritée, mais dépend toujours de la discipline d'approvisionnement et du savoir-faire en intégration.

MDPI Electronics a rapporté un amplificateur à faible bruit cascode 17-38 GHz sur GaAs pHEMT 150 nm qui a atteint un gain plat de 20-23 dB et une figure de bruit de 1,1-2,1 dB grâce à une adaptation simultanée du bruit et de l'entrée, ce qui illustre comment les barrières de conception à ces fréquences sont réduites. La plage 6-18 GHz reste importante pour le radar de défense, le transport par micro-ondes et les chaînes de fréquence intermédiaire satellite, où les achats sont davantage liés au calendrier des programmes qu'aux cycles de remplacement des consommateurs. Au-dessus de 40 GHz, le marché est encore plus étroit, mais il est poussé en avant par les liaisons inter-satellites, l'instrumentation spécialisée et les premiers besoins de détection sub-THz. MDPI Aerospace a également montré des performances de front d'extrémité GaN/Si HEMT à 59-71 GHz avec une figure de bruit de 4 dB, ce qui soutient la migration à court terme de conceptions de liaisons croisées satellitaires plus exigeantes vers ces bandes supérieures. Dans toutes les bandes, le marché des amplificateurs à faible bruit est également remodelé par des modules de front d'extrémité RF qui regroupent les fonctions d'amplificateur à faible bruit, de filtre et de commutateur, ce qui peut réduire le rôle des puces discrètes pures tout en augmentant le contenu RF au niveau du sous-système.

Par Technologie de Semi-conducteurs : Le GaAs en Tête tandis que le GaN Consolide son Avantage

Le GaAs détenait 38,52 % du marché en 2025 car sa maturité de procédé, ses performances de bruit stables et sa large disponibilité en fonderies continuent d'en faire le choix par défaut pour une large part des conceptions de récepteurs. Ce leadership est le plus fort dans les fronts d'extrémité GNSS, satellites et amplificateurs à faible bruit cellulaires sur 1-18 GHz, où le GaAs équilibre de faibles performances de bruit avec un profil de coût que le marché comprend déjà bien. Le marché des amplificateurs à faible bruit pour le GaN devrait se développer à un TCAC de 15,65 % jusqu'en 2031, en faisant la plateforme matérielle à la croissance la plus rapide à mesure que les demandes en ondes millimétriques, thermiques et de gestion de puissance augmentent. Ce changement est soutenu par les feuilles de route des fournisseurs vers la production de tranches de 8 pouces, ce qui pourrait réduire l'écart de coût historique entre le GaN et le GaAs dans la plage 6-40 GHz. Le secteur des amplificateurs à faible bruit évolue donc vers une structure à matériaux plus mixtes, où le GaAs maintient sa large base tandis que le GaN gagne des parts dans les applications nécessitant une tension de claquage plus élevée et une plus grande tolérance à la chaleur.

La revue Arabian Journal for Science and Engineering de Springer Nature a examiné la conception d'amplificateurs à faible bruit accordables dans les systèmes SATCOM en bandes Ku et Ka et a confirmé que le GaAs et le GaN restent tous deux fortement positionnés dans cette fenêtre de récepteur satellite. Le SiGe BiCMOS continue d'occuper un terrain intermédiaire utile car il combine des performances de bruit proches du GaAs avec la densité d'intégration des fonderies de silicium, ce qui est précieux pour les produits radar automobiles et GNSS multi-bandes. Les nœuds CMOS avancés étendent également leur portée dans les conceptions IoT et grand public où la puissance, l'encombrement et l'intégration comptent souvent plus que les meilleures performances de bruit absolues. Le soutien du Département du Commerce des États-Unis au plan d'expansion de 345 millions USD de MACOM souligne comment la politique façonne désormais la concurrence entre matériaux en soutenant la capacité nationale en GaAs et GaN pour les besoins d'approvisionnement liés aux télécommunications et à la défense. L'InP conserve encore un rôle étroit mais défendable au-dessus de 100 GHz dans l'instrumentation, la radioastronomie et la détection en phase initiale, ce qui signifie que le secteur des amplificateurs à faible bruit continue de couvrir des niveaux de performance et de coût très différents sous une seule catégorie de produits.

Par Application : L'Infrastructure 5G Ancre la Demande tandis que la Connectivité Satellite s'Accélère

Les Télécommunications et l'Infrastructure 5G représentaient 39,53 % de la taille du marché des amplificateurs à faible bruit en 2025, et cette avance provenait de l'architecture de réception dense des systèmes MIMO massifs plutôt que de la seule demande des terminaux mobiles. Un panneau d'antenne 5G sub-6 GHz peut inclure 64 à 192 chaînes de réception, et chaque chaîne nécessite un amplificateur à faible bruit dédié, créant un multiplicateur de composants que les générations sans fil précédentes ne nécessitaient pas. L'Accès Sans Fil Fixe élargit encore cette base car les équipements des locaux clients ajoutent une autre exigence de voie de réception qui se comporte davantage comme un approvisionnement en électronique grand public que comme un approvisionnement en défense ou en réseau cœur d'opérateur. Les Communications par Satellite devraient progresser à un TCAC de 17,42 % jusqu'en 2031, portées par la construction de nouveaux terminaux de passerelle, les programmes de connexion directe aux appareils et une couverture haut débit plus large dans les zones à infrastructure terrestre limitée. Le marché des amplificateurs à faible bruit voit donc ses deux moteurs d'application les plus visibles portés par la densité 5G au sol et l'expansion des réseaux satellites en orbite et à la périphérie de la couverture.

Les amplificateurs ultra-faible bruit multibandes d'EECL sont entrés en service opérationnel en orbite sur les satellites climatiques jumeaux HydroGNSS de l'ESA après leur lancement en novembre 2025, ce qui a montré que les performances des amplificateurs à faible bruit qualifiés pour l'espace peuvent résister aux cycles thermiques orbitaux et à l'exposition aux radiations. L'Aérospatiale et la Défense reste une application à haute valeur car les programmes de radar AESA et de guerre électronique valorisent les performances certifiées et les longs cycles d'approvisionnement plus que le faible coût initial des composants. L'Automobile et le Transport continue de s'élargir à mesure que le radar 77-79 GHz passe des véhicules haut de gamme aux plateformes plus grand public, ce qui introduit une discipline de coût plus stricte dans les spécifications. L'IoT et les Appareils Grand Public génèrent les plus grands volumes unitaires, bien qu'à des prix de vente moyens plus bas, à mesure que les conceptions CMOS et SiGe se répandent dans les appareils portables, les traceurs et les appareils domestiques connectés. L'Industrie et les Tests et Mesures restent plus petits en part de revenus, mais ils soutiennent des prix premium là où des performances de faible bruit vérifiées sont essentielles, ce qui maintient des marges attractives dans certaines parties du secteur des amplificateurs à faible bruit.

Par Architecture / Facteur de Forme : L'Intégration MMIC en Tête, les Conceptions Cryogéniques Gagnent en Dynamisme

Les amplificateurs à faible bruit MMIC représentaient 41,34 % en 2025 car ils offrent des performances de bruit répétables, des empreintes plus petites et une intégration plus propre dans les réseaux à commande de phase et les modules de front d'extrémité que de nombreuses alternatives discrètes. Leur avance reflète également comment les procédés MMIC GaAs pHEMT actuels et connexes peuvent intégrer des réseaux d'adaptation et des circuits de polarisation sur puce, réduisant les pertes au niveau de la carte qui dégraderaient autrement la sensibilité de réception. Les modules de front d'extrémité RF modifient la répartition au sein du marché des amplificateurs à faible bruit car les fonctions d'amplificateur à faible bruit, de commutateur et de filtre sont de plus en plus regroupées dans les produits grand public et cellulaires. Cette tendance déplace la valeur des pièces autonomes dans certaines conceptions, mais elle augmente également le contenu RF total par appareil et récompense les fournisseurs capables de vendre des blocs de construction de front d'extrémité plus complets. Les architectures d'amplificateurs à faible bruit cryogéniques devraient croître à un TCAC de 15,75 % jusqu'en 2031, à mesure que le matériel quantique commercial monte en puissance vers des nombres de qubits plus importants et nécessite davantage de canaux de lecture parallèles fonctionnant à très basses températures.

Qorvo a lancé des circuits intégrés de formation de faisceaux en bande Ku de nouvelle génération en mars 2025 avec des fonctionnalités d'émission et de réception intégrées, éliminant le besoin de certains étages d'amplificateurs à faible bruit externes dans les terminaux SATCOM, démontrant comment l'intégration système redéfinit les frontières des produits. En même temps, le côté cryogénique du marché des amplificateurs à faible bruit reste l'une des chaînes d'approvisionnement les moins matures car les performances de lecture dépendent d'un ensemble restreint de conceptions et de méthodes de conditionnement spécialisées. Les travaux IEEE sur les CMOS cryogéniques confirment qu'une réduction significative du bruit est possible à basses températures, mais ils soulignent également l'effort de polarisation et de disposition personnalisé nécessaire pour rendre ces pièces commercialement utiles. Les amplificateurs à faible bruit à transistors discrets conservent encore une place dans les équipements de défense et de laboratoire où les ingénieurs apprécient la flexibilité de réglage et de remplacement sur le terrain. Même ainsi, le marché des amplificateurs à faible bruit continue de se déplacer vers des architectures de modules intégrés et de puces, tandis que les formats cryogéniques créent une niche de croissance spécialisée avec des barrières de conception beaucoup plus élevées.

Analyse Géographique

L'Asie-Pacifique détenait 40,75 % de la part du marché des amplificateurs à faible bruit en 2025, et cette échelle découlait de sa forte position dans la fabrication d'infrastructure 5G, l'assemblage d'électronique grand public et les chaînes d'approvisionnement en semi-conducteurs composés. La Chine joue un double rôle : elle est à la fois un grand assembleur de systèmes RF utilisant des amplificateurs à faible bruit et une source amont critique de flux de matériaux liés au gallium, donnant à la région une influence structurelle sur les conditions d'approvisionnement mondiales. La Corée du Sud et Taïwan restent importants en tant que centres de fonderie et de semi-conducteurs qui soutiennent les fournisseurs d'amplificateurs à faible bruit sans fabrication propre servant les télécommunications, le GNSS et les applications grand public dans plusieurs régions. Le Japon conserve également un rôle significatif dans les composants de récepteurs GNSS et IoT, où la maturité des procédés et la fiabilité des produits comptent plus que l'échelle des tranches. L'Inde ajoute une autre couche de demande à mesure que le déploiement de la 5G s'étend et que l'utilisation d'appareils connectés augmente dans des secteurs tels que la logistique et l'agriculture de précision, ce qui élargit le marché des amplificateurs à faible bruit au-delà des centres de fabrication traditionnels d'Asie de l'Est.

L'Amérique du Nord et l'Europe ancrent ensemble la portion de demande la plus qualifiée et à la plus haute valeur. En Amérique du Nord, la capacité nationale en semi-conducteurs composés devient plus stratégique, et le transfert en juillet 2025 par MACOM du contrôle opérationnel complet de son installation de fabrication de tranches GaN sur SiC à Research Triangle Park a ajouté une capacité alignée sur les Fonderies de Confiance à la base locale. En Europe, le radar automobile reste un facteur d'attraction majeur car Infineon continue de cibler les plateformes de véhicules L2+ à L4 avec sa feuille de route MMIC radar CMOS 28 nm. Les programmes spatiaux européens soutiennent également les achats d'assemblages d'amplificateurs à faible bruit qualifiés, et les performances en orbite des amplificateurs d'EECL sur ESA HydroGNSS montrent comment la certification et l'héritage de mission façonnent encore l'accès des fournisseurs dans cette partie du marché des amplificateurs à faible bruit.

Le Moyen-Orient et l'Afrique devrait croître à un TCAC de 17,98 % jusqu'en 2031, en faisant le bloc régional à la croissance la plus rapide à mesure que les investissements dans le haut débit mobile augmentent dans le Conseil de Coopération du Golfe et plusieurs marchés africains. Les opérateurs du Golfe adoptent la 5G avec une exposition significative aux ondes millimétriques dans certains déploiements sélectionnés, ce qui soutient la demande de composants de réception de classe 28 GHz à un rythme plus rapide que dans certains déploiements européens. Le Nigéria et l'Afrique du Sud développent également suffisamment l'infrastructure LTE et la 5G naissante pour soutenir une demande plus directe de composants RF plutôt que de s'appuyer uniquement sur des systèmes importés entièrement intégrés. L'Amérique du Sud reste centrée sur le Brésil et l'Argentine, où les mises à niveau cellulaires et le haut débit satellite sont rejoints par les besoins GNSS dans l'agriculture de précision, ce qui donne au marché des amplificateurs à faible bruit un flux de demande spécifique à la région en dehors de la seule croissance des télécommunications.

Paysage Concurrentiel

Le marché des amplificateurs à faible bruit reste modérément consolidé car un petit groupe de fabricants de dispositifs intégrés en semi-conducteurs composés, notamment Skyworks Solutions, Qorvo, MACOM et Analog Devices, opère aux côtés de concepteurs MMIC sans fabrication propre et de fournisseurs spécialisés cryogéniques ou de qualité spatiale. Cette structure crée une couche supérieure claire pour la capacité de procédé et l'accès aux clients, mais elle n'élimine pas la concurrence, car les fournisseurs de catalogues, les spécialistes des modules et les entreprises axées sur les applications façonnent encore de nombreuses décisions d'achat. La stratégie au niveau supérieur s'est régulièrement orientée vers le contrôle vertical de l'approvisionnement en tranches et de la production qualifiée, une réponse pratique à la disponibilité plus restreinte des semi-conducteurs composés et aux cycles d'approbation plus longs. L'exemple public le plus fort reste le plan de modernisation de 345 millions USD sur cinq ans de MACOM, soutenu par jusqu'à 70 millions USD d'aide directe au titre de la loi CHIPS et Science, conçu pour développer la capacité nationale en GaAs et GaN et renforcer la résilience de l'approvisionnement pour les télécommunications et la défense. Sur le marché des amplificateurs à faible bruit, les entreprises capables de sécuriser le flux de tranches, de prouver leurs systèmes qualité et de raccourcir les cycles de qualification des clients détiennent une position plus durable que les entreprises qui ne concurrencent que sur le prix catalogue.

L'expansion du portefeuille devient également plus importante car de nombreux acheteurs préfèrent la profondeur de la chaîne de signal plutôt que de s'approvisionner en fonctions RF séparées auprès de plusieurs fournisseurs. L'acquisition en avril 2026 par Marki Microwave de Saetta Labs a ajouté une technologie d'oscillateur à ultra-faible bruit de phase à une plateforme plus large visant les applications de défense, de test et de communication satellite. Le lancement en 2025 par Qorvo de circuits intégrés de formation de faisceaux en bande Ku avec des capacités d'émission et de réception plus intégrées a également montré comment la conception au niveau système réduit l'espace pour les amplificateurs à faible bruit autonomes externes dans certaines plateformes SATCOM. Ces mouvements montrent que la concurrence sur le marché des amplificateurs à faible bruit est de plus en plus liée à la part du chemin RF qu'une entreprise peut influencer, et pas seulement à la performance d'un amplificateur discret isolé.

Les opportunités les plus ouvertes se situent aux extrêmes de la performance. Les chaînes de lecture cryogéniques pour les systèmes quantiques restent une niche à haute barrière et à haute marge car très peu de produits commerciaux peuvent satisfaire les limites thermiques et RF nécessaires aux plateformes de qubits supraconducteurs, ce qui maintient le champ des fournisseurs étroit. Au-dessus de 40 GHz, notamment dans les liaisons inter-satellites en bande V et les fronts d'extrémité connexes, la demande évolue plus rapidement que l'offre qualifiée, ce qui laisse de la place aux entreprises disposant d'un contrôle avancé des procédés et d'une fabrication certifiée. Les entreprises disposant de certifications ISO 9001 et EN 9100 bénéficient également d'un avantage structurel dans le domaine spatial car la certification au niveau des composants est devenue une exigence d'achat plutôt qu'un facteur de différenciation. Dans l'ensemble, le marché des amplificateurs à faible bruit récompense un mélange de propriété des procédés, de capacité d'intégration et de crédibilité spécifique aux applications plutôt que la seule échelle.

Leaders du Secteur des Amplificateurs à Faible Bruit

Skyworks Solutions Inc.

Infineon Technologies AG

Qorvo Inc.

NXP Semiconductors N.V.

Analog Devices, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : ERZIA a achevé la livraison de 216 amplificateurs micro-ondes RF pour le Nouvel Espace, incluant des amplificateurs à faible bruit et des amplificateurs de haute puissance, pour un programme de constellation de satellites en orbite basse terrestre non divulgué, exécutant l'intégralité du programme en 24 semaines de la commande à la livraison. Les unités, certifiées ISO 9001 et EN 9100, combinaient des modules COTS standard et personnalisés, démontrant la scalabilité industrielle pour les missions commerciales du Nouvel Espace avec des exigences simultanées de calendrier et de coût.

- Mars 2026 : Guerrilla RF a lancé le GRF2118, un amplificateur à faible bruit ultra-faible bruit en bande X pour les communications par satellite, l'électronique de défense et les plateformes spatiales, atteignant une figure de bruit de 0,57 dB en mode faible polarisation, 3 V et 42 mA, et 0,67 dB en mode haute polarisation, 5 V et 79 mA, sur 6,0-8,5 GHz. Le dispositif est fabriqué sur GaAs pHEMT et conditionné dans un boîtier QFN-12 de 2,0 × 2,0 mm, ne nécessitant aucun composant d'adaptation externe.

- Février 2026 : Teledyne HiRel Semiconductors a dévoilé le TDLNA0840EP, décrit comme l'amplificateur à faible bruit large bande 4 GHz à la plus faible consommation de l'industrie au moment du lancement, offrant un gain typique de 29 dB et une figure de bruit de 1,5 dB sur 0,3-4,0 GHz à partir d'une alimentation unique de 1,5 V. Le dispositif cible les charges utiles de satellites en orbite basse terrestre, les communications militaires et l'avionique à contrainte de batterie, répondant aux exigences de réduction de taille, de poids et de puissance dans les systèmes RF critiques pour la mission.

- Novembre 2025 : Les amplificateurs ultra-faible bruit multibandes d'EECL sont entrés en service opérationnel en orbite sur les satellites climatiques jumeaux HydroGNSS de l'ESA suite à leur lancement depuis la Base de la Force Spatiale de Vandenberg en novembre 2025. Six amplificateurs à faible bruit multibandes personnalisés, conçus pour la charge utile de réflectométrie GNSS sous contrat avec Surrey Satellite Technology Ltd., amplifient les signaux réfléchis faibles pour les mesures d'hydrologie de la surface terrestre à des niveaux de bruit extrêmement faibles.

Portée du Rapport Mondial sur le Marché des Amplificateurs à Faible Bruit

Un amplificateur à faible bruit est un amplificateur électronique utilisé en tête d'un récepteur pour amplifier des signaux très faibles reçus par une antenne tout en ajoutant un minimum de bruit supplémentaire. Il est conçu avec une figure de bruit très faible afin que le signal souhaité soit amplifié au-dessus du plancher de bruit sans dégrader significativement le rapport signal sur bruit. Les amplificateurs à faible bruit sont essentiels dans les systèmes RF et micro-ondes tels que les stations de base 5G, les communications par satellite, le radar, le GPS, l'aérospatiale et la défense, et les équipements de test, où le maintien de l'intégrité du signal depuis l'antenne est essentiel. Ils fonctionnent généralement sur des bandes de fréquences spécifiques et sont construits à l'aide de technologies de semi-conducteurs telles que le GaAs, le GaN, le SiGe BiCMOS ou le CMOS, sous des formes telles que des transistors discrets, des MMIC ou des modules de front d'extrémité RF intégrés.

Le Rapport sur le Marché des Amplificateurs à Faible Bruit est Segmenté par Bande de Fréquence (Moins de 1 GHz, 1-6 GHz, 6-18 GHz, 18-40 GHz, et Au-dessus de 40 GHz), Technologie de Semi-conducteurs (GaAs, GaN, SiGe BiCMOS, CMOS, et InP et Plus), Application (Télécommunications et Infrastructure 5G, Communications par Satellite, Aérospatiale et Défense, Automobile et Transport, IoT et Appareils Grand Public, et Industrie, Tests et Mesures), Architecture / Facteur de Forme (Amplificateurs à Faible Bruit à Transistors Discrets, Amplificateurs à Faible Bruit MMIC, Modules de Front d'Extrémité RF avec Amplificateur à Faible Bruit, et Amplificateurs à Faible Bruit Cryogéniques / Ultra-basse Température), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Moins de 1 GHz |

| 1 - 6 GHz |

| 6 - 18 GHz |

| 18 - 40 GHz |

| Au-dessus de 40 GHz |

| GaAs |

| GaN |

| SiGe BiCMOS |

| CMOS |

| InP et Autre Technologie de Semi-conducteurs |

| Télécommunications et Infrastructure 5G |

| Communications par Satellite |

| Aérospatiale et Défense |

| Automobile et Transport |

| IoT et Appareils Grand Public |

| Industrie, Tests et Mesures |

| Amplificateurs à Faible Bruit à Transistors Discrets |

| Amplificateurs à Faible Bruit MMIC |

| Modules de Front d'Extrémité RF (avec Amplificateur à Faible Bruit) |

| Amplificateurs à Faible Bruit Cryogéniques / Ultra-basse Température |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Bande de Fréquence | Moins de 1 GHz | ||

| 1 - 6 GHz | |||

| 6 - 18 GHz | |||

| 18 - 40 GHz | |||

| Au-dessus de 40 GHz | |||

| Par Technologie de Semi-conducteurs | GaAs | ||

| GaN | |||

| SiGe BiCMOS | |||

| CMOS | |||

| InP et Autre Technologie de Semi-conducteurs | |||

| Par Application | Télécommunications et Infrastructure 5G | ||

| Communications par Satellite | |||

| Aérospatiale et Défense | |||

| Automobile et Transport | |||

| IoT et Appareils Grand Public | |||

| Industrie, Tests et Mesures | |||

| Par Architecture / Facteur de Forme | Amplificateurs à Faible Bruit à Transistors Discrets | ||

| Amplificateurs à Faible Bruit MMIC | |||

| Modules de Front d'Extrémité RF (avec Amplificateur à Faible Bruit) | |||

| Amplificateurs à Faible Bruit Cryogéniques / Ultra-basse Température | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des amplificateurs à faible bruit en 2026 et quelle sera-t-elle d'ici 2031 ?

Le marché atteint 3,26 milliards USD en 2026 et devrait atteindre 6,02 milliards USD d'ici 2031 à un TCAC de 13,06 % sur 2026-2031.

Quels sont les moteurs de croissance actuels des amplificateurs à faible bruit ?

Les principaux moteurs de la demande sont les déploiements MIMO massifs 5G, les constellations de satellites en orbite basse terrestre, l'adoption du radar automobile 77-79 GHz pour les ADAS, et la hausse des volumes de récepteurs GNSS et IoT.

Quelle bande de fréquence est en tête de la demande et laquelle connaît la croissance la plus rapide ?

La bande 1-6 GHz était en tête avec une part de 42,42 % en 2025 en raison de l'échelle cellulaire, Wi-Fi et GNSS, tandis que la bande 18-40 GHz devrait connaître la croissance la plus rapide à un TCAC de 16,53 % jusqu'en 2031.

Quelle technologie de semi-conducteurs gagne des parts le plus rapidement ?

Le GaN devrait connaître la croissance la plus rapide à un TCAC de 15,65 % jusqu'en 2031, à mesure que les demandes en ondes millimétriques, thermiques et de gestion de puissance augmentent, même si le GaAs détenait encore la plus grande part à 38,52 % en 2025.

Pourquoi le risque de la chaîne d'approvisionnement est-il si important pour ce secteur ?

La catégorie dépend fortement des matériaux semi-conducteurs composés et de la capacité qualifiée en tranches, de sorte que les fournisseurs disposant de fabrications captives ou d'un accès sécurisé aux fonderies sont mieux positionnés en termes de coûts, de délais de livraison et de livraison aux clients.

Quelle région est en tête du marché et quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique détenait la plus grande part à 40,75 % en 2025, soutenue par l'échelle de fabrication et la profondeur de la chaîne d'approvisionnement, tandis que le Moyen-Orient et l'Afrique devrait connaître la croissance la plus rapide à un TCAC de 17,98 % jusqu'en 2031.

Dernière mise à jour de la page le: