Taille et part du marché des amplificateurs audio

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.26 Milliards de dollars |

| Taille du Marché (2031) | 5.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.58% CAGR |

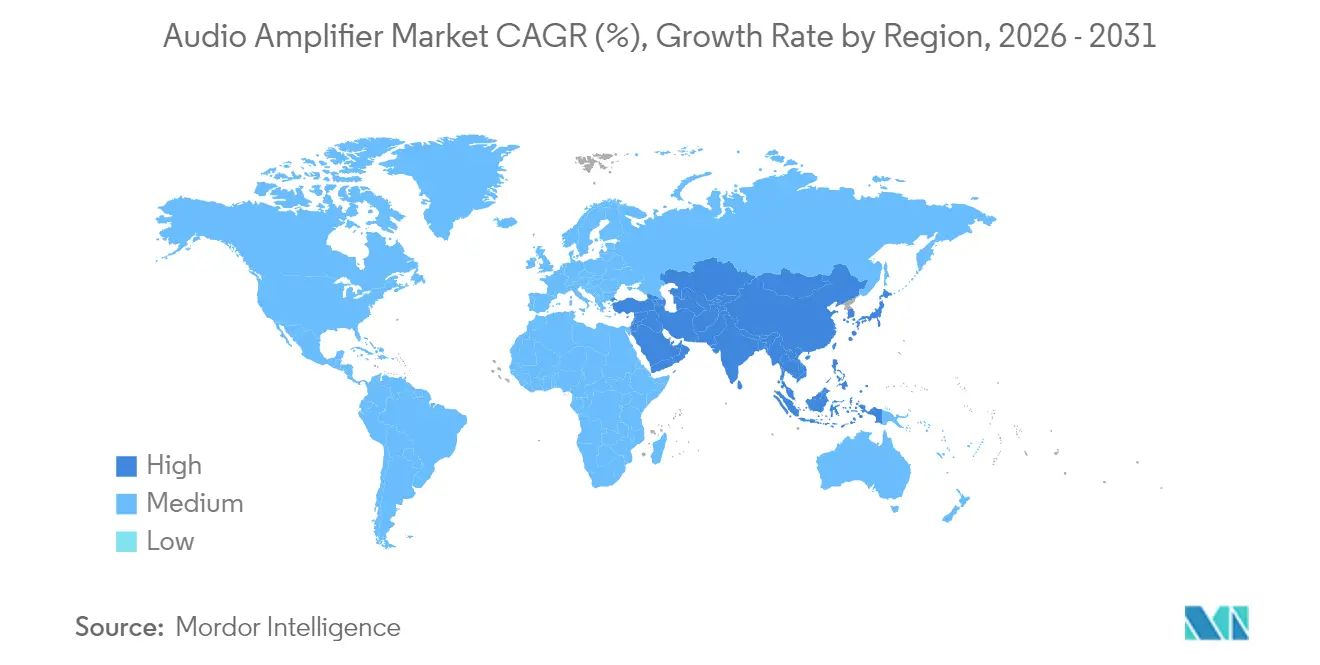

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des amplificateurs audio par Mordor Intelligence

La taille du marché des amplificateurs audio était évaluée à 4,07 milliards USD en 2025 et devrait croître de 4,26 milliards USD en 2026 pour atteindre 5,32 milliards USD d'ici 2031, à un CAGR de 4,58 % au cours de la période de prévision (2026-2031). La demande résiliente des véhicules électriques, des systèmes de home-cinéma immersifs et des salles de spectacles professionnels soutient une expansion régulière des revenus malgré la volatilité des chaînes d'approvisionnement. Les dispositifs à base de nitrure de gallium (GaN) élèvent les plafonds d'efficacité et allègent les contraintes de conception thermique, tandis que les technologies de modulation à inductance unique rationalisent les coûts de nomenclature. Les constructeurs automobiles intègrent des amplificateurs multi-canaux de classe D pour tirer parti des habitacles plus silencieux des véhicules électriques, et les priorités de miniaturisation dans les systèmes stéréo sans fil véritables et les appareils portables continuent d'orienter les fabricants d'équipements d'origine vers des plateformes de système audio sur puce (SoC) hautement intégrées. La consolidation du secteur — illustrée par le rachat de Sound United par HARMAN et l'acquisition du groupe McIntosh par Bose — signale une course à la sécurisation de marques premium et à des synergies transversales. Parallèlement, la domination de la Chine dans le raffinage du gallium introduit une incertitude sur les prix, à laquelle les fournisseurs répondent par des initiatives de double approvisionnement et de recyclage de substrats, soutenant ainsi l'attractivité à long terme du marché des amplificateurs audio.

Principaux enseignements du rapport

- Par configuration de canaux, les modèles 2 canaux ont dominé avec une part de revenus de 41,65 % du marché des amplificateurs audio en 2025, tandis que les unités à 8 canaux et plus progressent à un CAGR de 5,71 % jusqu'en 2031.

- Par intégration de dispositifs, les circuits intégrés d'amplificateurs autonomes détenaient 54,75 % de la taille du marché des amplificateurs audio en 2025, tandis que les SoC audio intégrés enregistrent le CAGR le plus rapide à 5,99 % jusqu'en 2031.

- Par matériau semi-conducteur, le silicium conservait 81,05 % de la part du marché des amplificateurs audio en 2025, mais le segment GaN devrait croître de 7,17 % par an jusqu'en 2031.

- Par application d'utilisation finale, l'électronique grand public représentait 58,35 % de la taille du marché des amplificateurs audio en 2025, tandis que les déploiements automobiles pour véhicules électriques affichent un CAGR de 5,22 % sur la période de prévision.

- Par géographie, l'Asie représentait 47,85 % du marché des amplificateurs audio en 2025 ; le Moyen-Orient se distingue avec un CAGR de 5,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des amplificateurs audio

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Transition vers les véhicules électriques et connectés | +1.2% | Mondial (APAC et Amérique du Nord en tête) | Moyen terme (2 à 4 ans) |

| Besoins de miniaturisation dans les systèmes stéréo sans fil véritables et les appareils portables | +0.9% | Mondial, pôles APAC | Court terme (≤ 2 ans) |

| Adoption des écosystèmes audio pour la maison connectée | +0.8% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Dispositifs de commutation à base de GaN dans l'audio professionnel | +0.7% | Adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Adoption de l'audio immersif (Dolby Atmos) | +0.6% | Cœur Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Incitations aux infrastructures pour les événements en direct | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La transition vers les véhicules électriques et connectés stimule les amplificateurs audio pour les systèmes d'infodivertissement embarqués

Les groupes motopropulseurs électriques éliminent le bruit du moteur, incitant les constructeurs automobiles à améliorer l'expérience audio en habitacle grâce à des amplificateurs de classe D multi-canaux et à une gestion sonore spécifique par zone. Le paysage sonore HypersonX de BMW utilise 43 signaux distincts pour créer une signature acoustique de marque pour sa gamme de véhicules électriques Neue Klasse. La solution SeatSonic de HARMAN personnalise davantage l'audio par passager, en exploitant des amplificateurs dédiés pour chaque zone de siège. À mesure que les véhicules définis par logiciel se multiplient, les mises à jour du micrologiciel des amplificateurs prolongent les cycles de vie des produits, et la modulation à inductance unique de Texas Instruments réduit le nombre de composants pour répondre aux objectifs de coûts des constructeurs automobiles.

Les besoins de miniaturisation dans les systèmes stéréo sans fil véritables et les appareils portables stimulent les amplificateurs intégrés à haute efficacité

Les écouteurs stéréo sans fil véritables et les montres connectées imposent de sévères contraintes d'espace sur circuit imprimé et d'autonomie de batterie, orientant les fournisseurs vers des SoC qui fusionnent DSP, connectivité et amplification. L'ADAU1797 d'Analog Devices a doublé la puissance de traitement DSP tout en intégrant un étage de classe D pour prolonger l'autonomie de la batterie. Le nRF54L15 de Nordic Semiconductor regroupe de même 1,5 Mo de mémoire non volatile, 256 Ko de RAM et la prise en charge de l'audio LE sur un nœud de 22 nm, réduisant la complexité d'intégration système. La topologie de classe D fractale de Silicon Intervention couple la régulation abaisseur avec l'étage de sortie pour réduire les pertes en veille, une mesure critique pour une utilisation portable toute la journée.

L'adoption des écosystèmes audio pour la maison connectée stimule la demande d'amplificateurs multi-canaux

Les foyers en réseau attendent désormais des amplificateurs qui se synchronisent automatiquement avec les écosystèmes de streaming et les assistants vocaux. Les récepteurs AVENTAGE de Yamaha ont obtenu la certification Works with Sonos via une mise à jour logicielle, confirmant que l'agilité du micrologiciel est cruciale pour les taux d'adoption. En janvier 2025, Audioscenic Ltd., un innovateur britannique en technologie sonore 3D, a annoncé sa collaboration avec Dell Inc. pour introduire un nouveau moniteur amélioré par l'IA utilisant la formation de faisceaux sur un réseau de 5 × 5 W. Cela indique comment les périphériques PC, et pas seulement les récepteurs audio-vidéo, adoptent l'amplification multi-canaux. À la suite de l'acquisition, la plateforme HEOS de Harman sera intégrée aux appareils Samsung, confirmant que le verrouillage dans l'écosystème est un levier de croissance clé.

Les dispositifs de commutation à base de GaN permettent des gains d'efficacité dans l'audio professionnel haute puissance

Les transistors à effet de champ GaN commutent plus rapidement et dissipent moins de chaleur que les MOSFET en silicium, permettant 500 W par canal sans dissipateurs thermiques mécaniques, comme EPC l'a démontré pour les modules audio professionnel de classe D. La densité d'amplificateur résultante réduit le poids des baies et augmente la flexibilité des équipements de tournée. Infineon prévoit que le GaN franchira les points d'inflexion du marché de masse en 2025, à mesure que les impératifs de décarbonation resserrent les normes énergétiques mondiales. Pourtant, les restrictions d'exportation chinoises sur le gallium mettent en évidence les primes de risque d'approvisionnement, incitant les fabricants d'équipements d'origine à constituer des stocks stratégiques et à recycler.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intégration des SoC de smartphones réduisant le marché adressable des composants discrets | -0.8% | Mondial (fabrication APAC) | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en substrats GaN | -0.6% | Amérique du Nord et UE les plus touchées | Moyen terme (2 à 4 ans) |

| Les casques Bluetooth cannibalisant la hi-fi traditionnelle | -0.5% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Limites de puissance en veille de l'écoconception de l'UE | -0.3% | UE principalement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'intégration des SoC de smartphones réduit le marché adressable des amplificateurs discrets

Les processeurs d'application intègrent désormais des sorties de classe D, érodant la demande unitaire de circuits intégrés autonomes dans les téléphones de milieu de gamme. Le chiffre d'affaires de Qorvo au troisième trimestre 2025 a reculé de 12,4 % alors que les fabricants d'équipements d'origine Android consolidaient les fronts d'extrémité RF et audio dans des offres à puce unique. Des choix de conception similaires dans les tablettes et les PC fins et légers pressent les fournisseurs de composants discrets, les contraignant à se repositionner vers l'automobile, les concentrateurs de maison connectée et les baies d'audio professionnel où les contraintes thermiques et de puissance de sortie empêchent le remplacement par des SoC.

Les contraintes d'approvisionnement en substrats GaN font augmenter les coûts de nomenclature

La Chine a raffiné 98 % de l'approvisionnement mondial en gallium en 2022, et tout embargo à l'exportation menacerait 3,4 milliards USD du PIB américain, selon l'USGS. Les hausses de prix se répercutent directement sur les nomenclatures des amplificateurs, car les volumes de puces évoluent avec le nombre de canaux. La diversification vers les déchets de GaN recyclés et les usines pilotes européennes pourrait atténuer la pression, mais une capacité significative ne sera pas disponible avant 2027, laissant les fabricants d'équipements d'origine se couvrir avec des conceptions en silicium plus coûteuses à titre de contingence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par configuration de canaux : les systèmes multi-canaux stimulent le positionnement premium

Le segment à 8 canaux et plus devrait croître à 5,71 % jusqu'en 2031, porté par le déploiement du Dolby Atmos dans les home-cinémas et les habitacles automobiles. Les voies dédiées aux hauteurs et à l'ambiance augmentent le nombre d'amplificateurs par châssis, tandis que la cartographie dynamique des canaux dans le micrologiciel DSP assure la compatibilité ascendante avec le contenu stéréo. En revanche, les barres de son et les enceintes de bureau sensibles aux coûts maintiennent la position dominante du 2 canaux qui a capturé 41,65 % de la part du marché des amplificateurs audio en 2025.

La taille du marché des amplificateurs audio pour les modèles multi-canaux devrait s'élargir à mesure que les concentrateurs de maison connectée intègrent le contrôle audiovisuel, de l'éclairage et de la sécurité, favorisant les nœuds d'amplificateurs centralisés. Les fournisseurs d'équipements de tournée professionnels déploient des amplificateurs en baie modulaires configurables du service de caisson de basses monophonique aux installations de festival immersives, optimisant l'utilisation des actifs à différentes échelles d'événements. Ces flexibilités architecturales favorisent les topologies de classe D, dont les avantages en termes d'efficacité augmentent avec la densité des canaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par intégration de dispositifs : les solutions SoC défient la domination des composants discrets

Les circuits intégrés autonomes représentent encore 54,75 % des revenus de 2025, car les installations automobiles et d'audio professionnel nécessitent des rails de tension plus élevés et une plus grande marge thermique. Pourtant, les SoC progressent à un CAGR de 5,99 % alors que les appareils portables et les ordinateurs portables ultra-fins privilégient l'espace sur circuit imprimé et la nomenclature en boîtier unique. Les fournisseurs utilisent des nœuds de processus avancés pour co-localiser les cœurs DSP, les radios Bluetooth LE et les sorties de classe D, minimisant ainsi les pertes de routage d'entrées/sorties.

Les gains de taille du marché des amplificateurs audio provenant des SoC sont évidents dans les écouteurs stéréo sans fil véritables, où le suivi d'enveloppe et les algorithmes ANC hybrides bénéficient de la bande passante mémoire sur puce. À l'inverse, les modules multi-puces discrets restent viables là où la dissipation thermique au niveau de la carte et les étages remplaçables sont des exigences de service, notamment dans les équipements de location pour concerts. Les fournisseurs équilibrent des portefeuilles doubles, tirant parti de la propriété intellectuelle en silicium partagée tout en offrant des mises à niveau discrètes compatibles broche pour les clients existants.

Par matériau semi-conducteur : l'adoption du GaN s'accélère malgré les contraintes d'approvisionnement

Le silicium maintient une position de 81,05 % des revenus, mais le CAGR de 7,17 % du GaN reflète l'appétit des concepteurs pour des gains d'efficacité supérieurs à ce que les MOSFET à superjonction en silicium existants peuvent fournir. L'élimination des dissipateurs thermiques encombrants permet des châssis plus fins pour les amplificateurs en baie, permettant un montage sous siège dans l'automobile. L'expansion de la taille du marché des amplificateurs audio pour les conceptions GaN s'aligne également sur les efforts réglementaires visant à réduire les pertes en veille.

Néanmoins, l'érosion de la part du marché des amplificateurs audio pour le silicium est progressive en raison des différences de coûts amplifiées par la rareté du gallium. Les étages de pilotage hybrides qui associent des circuits intégrés de commande en silicium à des réseaux de sortie GaN atténuent le risque tout en familiarisant les équipes d'ingénierie avec les caractéristiques à large bande interdite. Le carbure de silicium occupe des émetteurs de radiodiffusion à ultra-haute tension de niche, mais reste marginal dans l'audiovisuel commercial en raison des compromis entre prix et vitesse de commutation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application d'utilisation finale : le segment automobile pour véhicules électriques mène la trajectoire de croissance

L'électronique grand public représentait 58,35 % des revenus de 2025, portée par les cycles de renouvellement des téléphones, des téléviseurs et des enceintes connectées. Pourtant, les véhicules électriques constituent le cas d'usage à la croissance la plus rapide, progressant de 5,22 % par an à mesure que les constructeurs automobiles intègrent des architectures à 14 canaux avec des pilotes spécifiques aux sièges et des fonctions de synthèse sonore de moteur. Les habitacles silencieux accroissent la sensibilité des auditeurs, incitant à l'utilisation d'étages d'alimentation à faible bruit.

Les fournisseurs du secteur des amplificateurs audio co-développent donc avec des intégrateurs d'infodivertissement de premier rang, en associant le micrologiciel des amplificateurs à des bibliothèques de sons de moteur virtuels. Les marchés de la tournée professionnelle et de l'installation rebondissent grâce aux rénovations de salles de spectacles, bien que leur part soit moins volatile en raison des délais de réalisation des projets pluriannuels. Les systèmes d'alerte vocale pour l'IoT industriel et la signalétique des kiosques ajoutent des volumes incrémentiels, souvent spécifiés à des puissances nominales inférieures mais avec des normes de durabilité élevées.

Analyse géographique

L'Asie-Pacifique a représenté 47,85 % des revenus de 2025 grâce à la force des chaînes d'approvisionnement d'électronique grand public intégrées verticalement et à la montée en puissance des livraisons de véhicules électriques sur le marché intérieur. La Chine continentale ancre les volumes, tandis que le Japon et la Corée du Sud poussent l'innovation premium dans le silicium de classe D et le traitement des plaquettes GaN. Les feuilles de route des SoC internes des champions locaux des smartphones influencent fortement les fluctuations de la demande de composants discrets dans toute la région.

L'Amérique du Nord représente une consommation significative d'audio professionnel et de home-cinéma, avec la tournée d'événements en direct qui se redresse après la pandémie et stimule les mises à niveau des amplificateurs en baie. La certitude réglementaire et la solide protection des brevets favorisent les start-ups GaN qui concèdent des licences de puces aux fabricants d'équipements d'origine mondiaux. L'Europe affiche une maturité similaire mais impose de stricts plafonds de budget énergétique en matière d'écoconception ; les efforts de conformité pilotent souvent des micrologiciels d'économie d'énergie, qui sont ensuite déployés dans le monde entier.

Le Moyen-Orient, bien que plus modeste en termes absolus, devrait afficher un CAGR de 5,03 % jusqu'en 2031, soutenu par des mégaprojets d'hôtellerie qui équipent des stades, des hôtels et des quartiers de divertissement de systèmes sonores immersifs. Les agendas de diversification gouvernementaux financent des constructions de villes intelligentes qui intègrent l'audio distribué pour les services d'information publique, accélérant les expéditions d'amplificateurs dans les canaux audiovisuels commerciaux. L'Afrique et l'Amérique latine enregistrent une croissance régulière à un chiffre, principalement portée par les importations d'électronique grand public sensibles aux prix, complétées par des cultures musicales locales qui soutiennent la demande de systèmes de sonorisation portables.

Paysage concurrentiel

Le marché des amplificateurs audio est modérément consolidé, les cinq premières marques contrôlant un peu moins de 50 % des revenus, tandis que de nombreux acteurs de niche servent des secteurs verticaux spécialisés. L'acquisition de 350 millions USD des marques de Sound United par HARMAN étend la portée de Samsung de l'audio automobile aux écosystèmes audio domestiques premium, en tirant parti de piles DSP communes pour la cohérence entre les appareils.[1]Masimo Corporation, "Masimo vend son activité audio grand public à HARMAN International," news.harman.com L'acquisition du groupe McIntosh par Bose apporte un prestige haut de gamme et un héritage d'amplificateurs artisanaux dans son portefeuille, positionnant l'entreprise pour proposer des fonctionnalités audiophiles dans ses enceintes connectées grand public.[2]Kif Leswing, "Bose rachète McIntosh," cnbc.com

Les spécialistes des semi-conducteurs, tels que Texas Instruments et Analog Devices, poursuivent des stratégies d'intégration qui intègrent l'amplification dans des SoC à signal mixte, contournant ainsi les fournisseurs de cartes autonomes. Le spécialiste de l'audio professionnel QSC a accepté un rachat de 1,215 milliard USD par Acuity Brands, illustrant la convergence des marchés adjacents alors que les plateformes de bâtiments intelligents intègrent l'audio, l'éclairage et les données d'occupation sur des dorsales unifiées.[3]Joao Martins, "QSC sera acquis par Acuity Brands," audioxpress.com Les innovateurs de plus petite taille ciblent la propriété intellectuelle des pilotes GaN, les algorithmes de profilage acoustique par IA ou les cartes d'amplificateurs modulaires, concédant souvent des licences de technologie aux fabricants d'équipements d'origine de premier rang plutôt que de développer une fabrication à grande échelle.

La stratégie concurrentielle repose désormais sur trois leviers : des étages d'alimentation à large bande interdite efficaces, des pipelines DSP évolutifs par micrologiciel et un lien étroit avec les écosystèmes d'assistants vocaux ou de maison connectée. Les fournisseurs qui maîtrisent à la fois les feuilles de route des semi-conducteurs et les points d'extrémité de marque peuvent amortir la R&D sur plusieurs secteurs verticaux, pressant les concurrents de milieu de gamme qui ne disposent pas d'économies similaires. Néanmoins, les initiatives à normes ouvertes telles que l'audio LE Auracast démocratisent le streaming multi-canaux, permettant à de nouveaux entrants agiles de s'adresser à des segments de niche avec des services d'accord basés sur le cloud.

Leaders du secteur des amplificateurs audio

Yamaha Corporation

Harman International

Sound United LLC

Kenwood Corporation

Sony Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : HARMAN International a finalisé son acquisition de 350 millions USD de la division audio grand public de Sound United, intégrant les marques Bowers & Wilkins, Denon, Marantz et Polk.

- Mai 2025 : Yamaha a publié un micrologiciel certifiant la compatibilité des récepteurs audiovisuels AVENTAGE avec l'interopérabilité Works with Sonos pour les modèles RX-A8A, RX-A6A, RX-A4A et RX-A2A.

- Avril 2025 : BMW a dévoilé le concept acoustique HypersonX à 43 signaux pour les véhicules électriques Neue Klasse dans le cadre de sa plateforme Operating System X.

- Janvier 2025 : Texas Instruments a présenté l'amplificateur de classe D TAS6754-Q1 et la gamme de microcontrôleurs AM275x-Q1 au CES 2025, mettant en avant la modulation à inductance unique et le traitement audio spatial.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des amplificateurs audio comme le chiffre d'affaires annuel généré par les circuits intégrés, modules et cartes nouvellement fabriqués dont la fonction principale est d'élever des signaux audio de faible puissance à un niveau adapté aux haut-parleurs ou aux casques audio dans les domaines de l'électronique grand public, de l'automobile, du son professionnel et des appareils industriels. Les valeurs sont exprimées en USD au prix de vente fabricant avant les marges des distributeurs.

Exclusion du périmètre : les amplificateurs à tubes traditionnels utilisés dans des constructions hi-fi de niche et les amplificateurs pour guitare reconditionnés vendus sur le marché secondaire ne sont pas comptabilisés.

Aperçu de la segmentation

- Par configuration de canaux

- Mono

- 2 canaux

- 4 canaux

- 6 canaux

- 8 canaux et plus

- Par intégration de dispositifs/facteur de forme

- Circuit intégré d'amplificateur audio autonome

- SoC/codec audio intégré

- Modules et cartes d'amplificateurs

- Par matériau semi-conducteur

- Silicium

- Nitrure de gallium (GaN)

- Carbure de silicium (SiC)

- Autres (GaAs, etc.)

- Par application d'utilisation finale

- Électronique grand public

- Smartphones et tablettes

- Ordinateurs portables et PC

- Téléviseurs intelligents et décodeurs

- Appareils portables et écouteurs

- Enceintes portables et audio domestique

- Automobile

- Véhicules particuliers

- Véhicules commerciaux

- Véhicules électriques

- Audio professionnel et radiodiffusion

- Systèmes de sonorisation et son de tournée

- Équipements de studio et d'enregistrement

- Équipements de radiodiffusion

- Infrastructure de télécommunications

- Appareils industriels et IoT

- Autres

- Électronique grand public

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des concepteurs de circuits intégrés amplificateurs, des ingénieurs de rang 1 spécialisés dans l'infodivertissement automobile, des acheteurs OEM audio spécialisés et des distributeurs en Asie, en Europe et dans les Amériques. Ces entretiens ont permis de valider la rotation des stocks dans les canaux de distribution, l'érosion réaliste des ASP et les probabilités futures d'intégration dans les conceptions, que les données secondaires seules ne pouvaient pas révéler.

Recherche documentaire

Nous avons commencé par les statistiques accessibles au public émanant d'organismes tels que l'Union internationale des télécommunications, les tableaux de production de véhicules de l'OICA, les codes douaniers UN Comtrade pour le HS-8542 et les indices d'expéditions de semi-conducteurs de la JEITA, qui ancrent les flux unitaires pour les téléphones, les automobiles et le matériel audio. Les revues spécialisées et les brevets collectés via Questel nous ont aidés à identifier les gains de conception émergents en GaN et SiC, tandis que les dépôts de sociétés D&B Hoovers ont guidé les fourchettes de prix de vente moyens (ASP). Les archives de presse sur Dow Jones Factiva ont complété les signaux de demande à court terme issus des pipelines de lancement des OEM. Les sources citées illustrent notre base documentaire plus large ; de nombreuses autres sources ont été examinées à des fins de recoupement.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les expéditions de produits finis (smartphones, automobiles, barres de son, consoles de mixage) en unités d'amplificateurs adressables via des ratios de pénétration et un nombre moyen d'amplificateurs par appareil, qui sont ensuite multipliés par les fourchettes d'ASP confirmées. Des vérifications ascendantes sélectives, des consolidations de chiffres d'affaires fournisseurs et des audits de canaux, permettent d'étalonner les totaux. Les variables clés comprennent la production de smartphones, la production de véhicules légers, les dépenses par habitant en audio domestique, le taux d'adoption des dispositifs GaN et les mandats régionaux d'efficacité énergétique. Les prévisions jusqu'en 2030 reposent sur une régression multivariée liée à ces facteurs, avec une analyse de scénarios intégrant les fluctuations cycliques de l'électronique grand public. Les lacunes dans les données de canaux sont comblées à l'aide de tendances historiques moyennées sur trois ans, ajustées par le sentiment issu de la recherche primaire.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses d'écarts par rapport aux totaux des circuits intégrés analogiques WSTS et aux valeurs du commerce douanier ; les anomalies déclenchent de nouveaux entretiens avant validation finale. Les rapports sont actualisés chaque année, et les événements significatifs tels que les incendies d'usines ou les gains de conception majeurs donnent lieu à des mises à jour intermédiaires. Une révision finale une semaine avant la publication garantit que les clients reçoivent la vision la plus récente.

Pourquoi la référence de Mordor sur les amplificateurs audio est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres fonctionnels, des classes d'appareils, des années de référence monétaire et des fréquences de mise à jour différents. En limitant le périmètre aux siliciums dédiés à l'amplification audio, en maintenant des conversions de devises constantes et en actualisant annuellement, Mordor réduit ces écarts.

Les principaux facteurs d'écart incluent des concurrents regroupant des catégories d'amplificateurs de puissance plus larges, s'appuyant sur des ASP globaux sans ventilation régionale, ou travaillant à partir d'années de base plus anciennes qui ne tiennent pas compte de la récente progression du GaN.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,07 Md USD (2025) | Mordor Intelligence | - |

| 5,30 Md USD (2024) | Global Consultancy A | Inclut les étages de puissance RF et Class-E ainsi que les kits aftermarket |

| 4,10 Md USD (2022) | Industry Portal B | Année de base antérieure et exclut les circuits intégrés amplificateurs GaN / SiC |

Cette comparaison montre que lorsque le glissement de périmètre ou les bases de référence obsolètes sont éliminés, le marché se stabilise près du chiffre de Mordor, soulignant la transparence de nos variables et la reproductibilité de nos étapes sur lesquelles les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des amplificateurs audio ?

Le marché des amplificateurs audio est évalué à 4,26 milliards USD en 2026 et devrait atteindre 5,32 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des amplificateurs audio ?

Les amplificateurs à 8 canaux et plus affichent le CAGR le plus élevé à 5,71 %, portés par l'adoption du Dolby Atmos et de l'audio immersif.

Comment les dispositifs à base de nitrure de gallium influencent-ils la conception des amplificateurs ?

Les transistors GaN permettent une densité de puissance plus élevée et éliminent les dissipateurs thermiques encombrants, réduisant la taille des boîtiers et améliorant l'efficacité, bien que des risques liés à la chaîne d'approvisionnement subsistent.

Pourquoi les véhicules électriques sont-ils importants pour la demande future d'amplificateurs ?

Les habitacles plus silencieux des véhicules électriques créent une prime sur la qualité audio, incitant les constructeurs automobiles à ajouter davantage de canaux d'amplificateurs et des zones sonores personnalisées.

Dernière mise à jour de la page le: