Taille et part du marché de l'audio professionnel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.26 Milliards de dollars |

| Taille du Marché (2031) | 17.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'audio professionnel par Mordor Intelligence

Le marché de l'audio professionnel était évalué à 12,50 milliards USD en 2025 et devrait croître de 13,26 milliards USD en 2026 pour atteindre 17,82 milliards USD d'ici 2031, à un TCAC de 6,1 % durant la période de prévision (2026-2031). Le passage de la possession d'équipements aux solutions axées sur l'expérience, la reprise des événements en direct et la modernisation des espaces de travail hybrides en entreprise constituent les principaux piliers de croissance. Les protocoles en réseau tels que l'AES67 et Dante réduisent les obstacles à l'interopérabilité, encourageant les établissements à renouveler leur infrastructure existante.[1]Source : QSC, "e;AES-67 et l'avenir de l'interopérabilité,"e; qscaudio.com

La refonte des chaînes d'approvisionnement visant à minimiser l'exposition aux semi-conducteurs et le pivot vers des fonctionnalités définies par logiciel renforcent les flux de revenus récurrents. Par ailleurs, la convergence des systèmes de bâtiment avec l'audio, illustrée par l'acquisition de QSC par Acuity Brands, signale de nouvelles dynamiques concurrentielles où les plateformes d'éclairage, de CVC et de son s'interconnectent.

Points clés du rapport

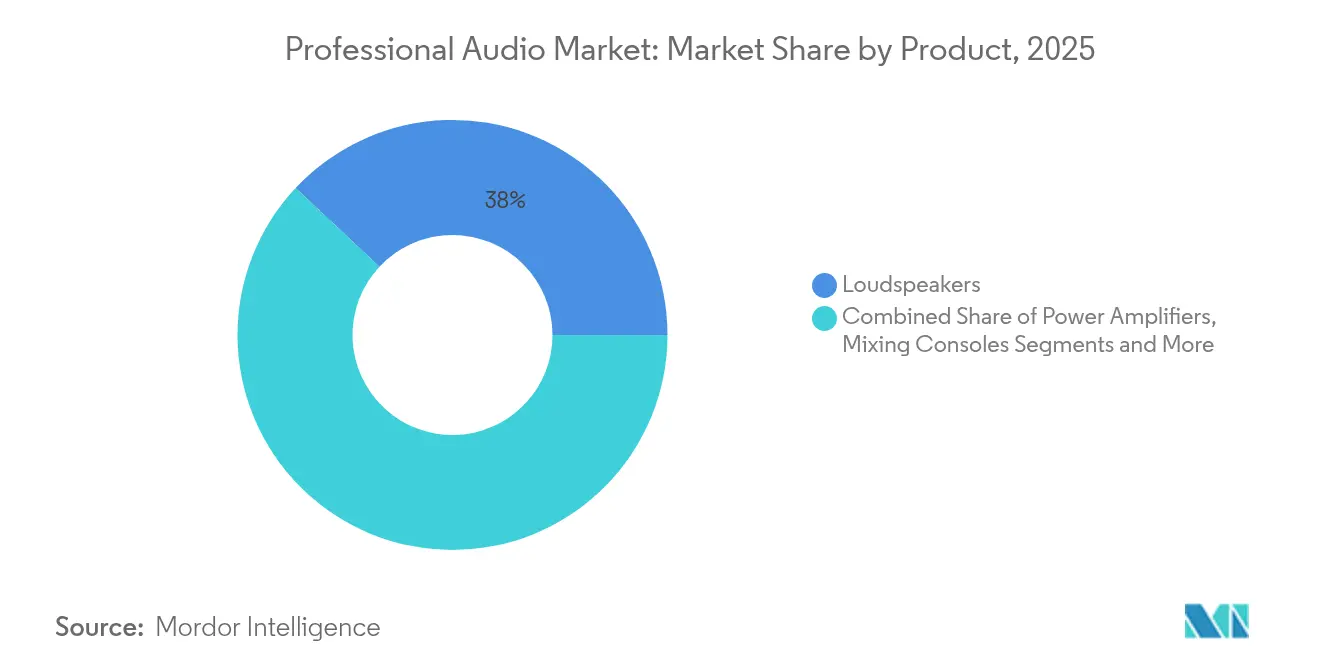

- Par catégorie de produit, les haut-parleurs ont dominé avec une part de revenus de 38,02 % en 2025, tandis que les microphones sans fil ont affiché la croissance la plus élevée avec un TCAC de 7,45 % jusqu'en 2031.

- Par connectivité, les systèmes filaires représentaient une part de 56,85 % en 2025, tandis que les solutions sans fil devraient se développer à un TCAC de 7,22 % jusqu'en 2031.

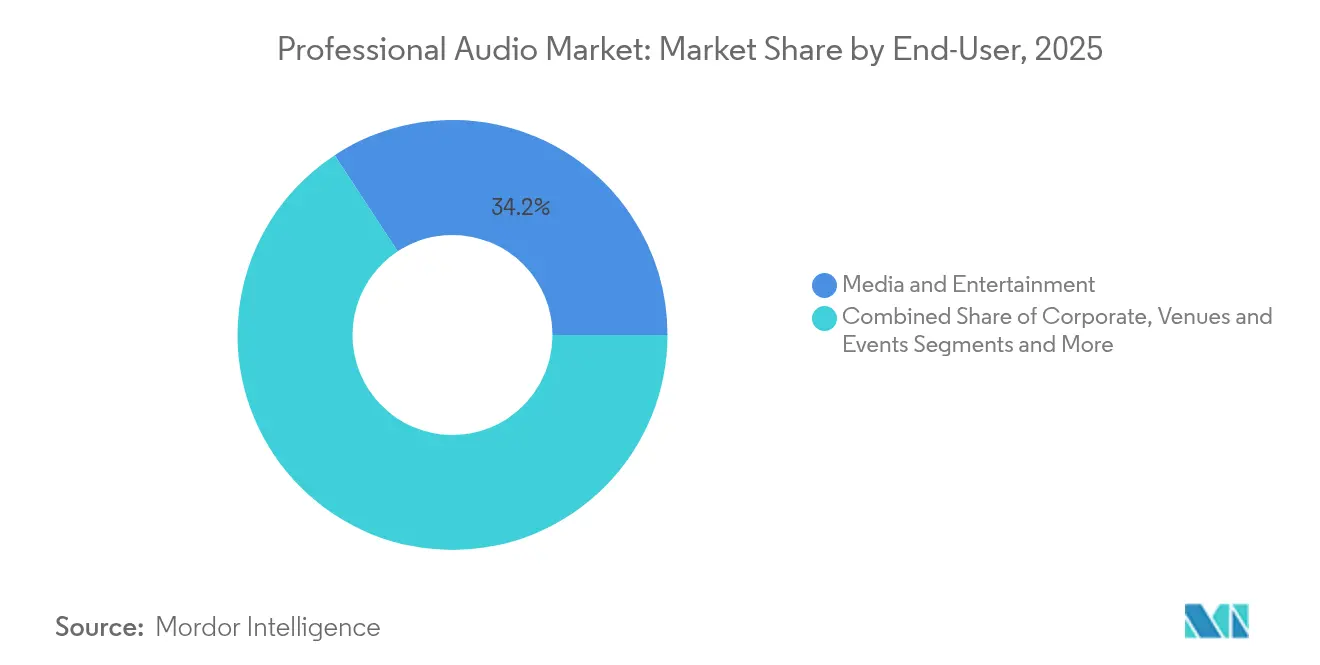

- Par utilisateur final, les médias et le divertissement captaient 34,23 % de part en 2025 ; les salles et événements enregistrent la trajectoire la plus rapide avec un TCAC de 6,9 % jusqu'en 2031.

- Par application, la sonorisation en direct captait 32,25 % de part en 2025 ; la diffusion et le streaming enregistrent la trajectoire la plus rapide avec un TCAC de 7,35 % jusqu'en 2031.

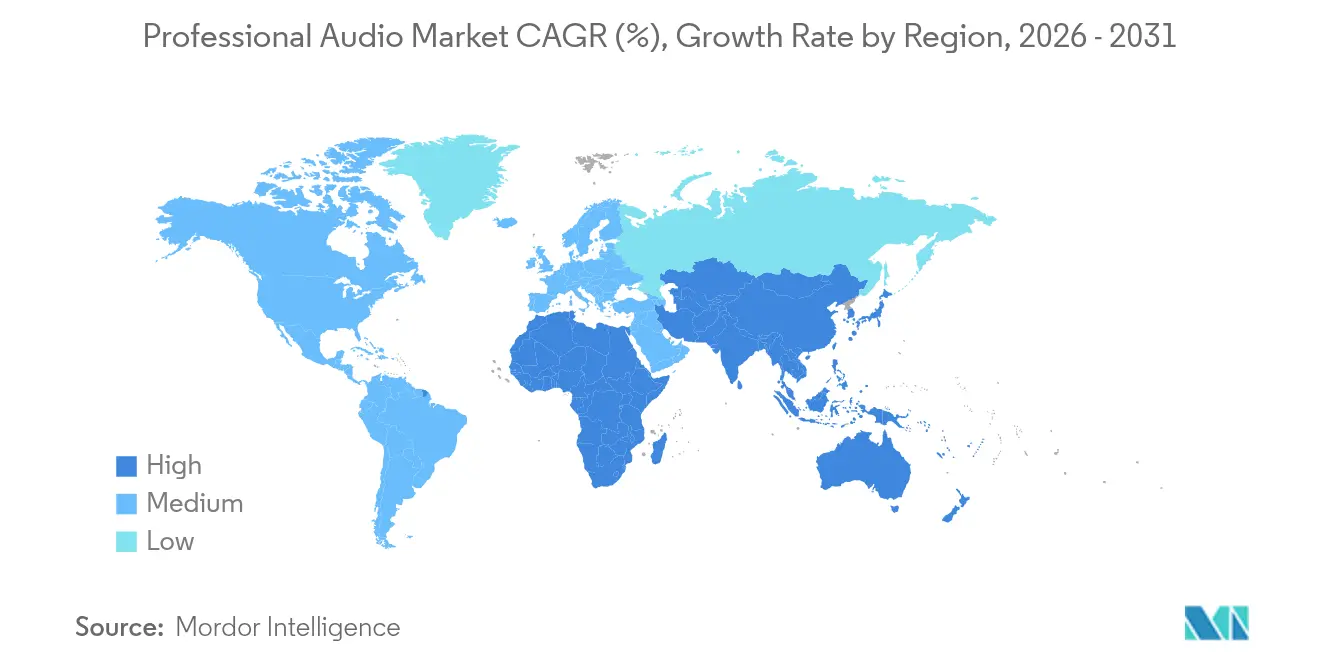

- Par zone géographique, l'Amérique du Nord détenait 33,12 % de la part du marché de l'audio professionnel en 2025, et l'Asie-Pacifique devrait croître à un TCAC de 7,22 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'audio professionnel

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise rapide des événements en direct et du marketing expérientiel | +1.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Demande de l'économie créative pour les équipements de studio | +1.2% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion de l'interopérabilité AV en réseau | +1.0% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Essor des formats immersifs et spatiaux | +0.9% | Marchés mondiaux haut de gamme | Moyen terme (2 à 4 ans) |

| Dépenses liées au travail hybride pour la conférence haute-fidélité | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Financement des systèmes de sonorisation publique dans les villes intelligentes | +0.5% | Asie-Pacifique et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des événements en direct et du marketing expérientiel

Les volumes de billets lors des grands concerts ont augmenté de 26 % d'une année sur l'autre en 2024, incitant les sociétés de location et les salles à remplacer les réseaux de haut-parleurs vieillissants par des systèmes de sub-réseaux cardioïdes conformes aux réglementations acoustiques plus strictes tout en préservant l'impact sonore[2]Source : Live Nation Entertainment, "e;Formulaire 10-K 2024,"e; livenationentertainment.com. Les organisateurs de festivals monétisent les zones sonores premium qui associent le marketing expérientiel aux revenus de sponsoring, comme en témoigne l'Ultra Music Festival 2025[3]Source : BizBash, "e;5 tendances d'événements musicaux qui font du bruit en 2025,"e; bizbash.com. Les spectacles d'entreprise hybrides nécessitent une mise en pont à faible latence entre le public sur site et le public virtuel, stimulant les ventes de consoles numériques évolutives. L'installation de 167 000 haut-parleurs chez Sphere Entertainment illustre comment l'architecture immersive rehausse l'engagement de marque[4]Source : InAVate, "e;La technologie immersive pour faire entendre l'audio inédit du Magicien d'Oz à Sphere,"e; inavateonthenet.net. Le marché de l'audio professionnel connaît donc une demande accrue pour des configurations de haut-parleurs flexibles et des canaux sans fil à haute densité qui rationalisent les transitions rapides entre spectacles.

Demande croissante de l'économie créative pour les équipements de qualité studio

La Chine comptait 747 millions d'utilisateurs d'audio en ligne en 2024, générant un secteur d'une valeur de 68,86 milliards USD, soulignant comment les créateurs de contenu individuels influencent les décisions d'achat professionnelles. Les revenus mondiaux des podcasts ont dépassé 30 milliards USD la même année, poussant les fabricants de microphones à lancer des hybrides USB-XLR qui allient commodité et évolutivité. L'esthétique visuelle de la marque compte ; des microphones plus grands de style diffusion améliorent la crédibilité à l'écran, stimulant l'adoption d'unités telles que le MV7i de Shure qui intègre un traitement vocal en temps réel. Les fabricants de milieu de gamme en profitent en associant des plug-ins logiciels au matériel, convertissant les acheteurs novices en clients abonnés. Ce moteur élargit le marché adressable de l'audio professionnel en étendant la base d'utilisateurs finaux au-delà des studios traditionnels.

Croissance de l'interopérabilité AV en réseau et AES67/Dante

L'AES67 permet la coexistence des appareils Dante, RAVENNA et Livewire+, atténuant les problèmes historiques de verrouillage fournisseur. Plus de 3 000 produits Dante certifiés créent un effet de réseau qui accélère l'adoption de logiciels de contrôle unifiés, même si les paramètres de qualité de service doivent être méticuleusement planifiés pour éviter les interruptions dues à la perte de paquets dans les environnements à protocoles mixtes. La collaboration entre L-Acoustics et d&b audiotechnik sur Milan Manager démontre comment des concurrents acharnés collaborent sur les couches de transport pour répondre à la demande des intégrateurs pour des écosystèmes ouverts. À mesure que les établissements migrent vers l'IP, les intégrateurs disposant d'une expertise en optimisation de réseau acquièrent une importance stratégique. Ces développements orientent le marché de l'audio professionnel vers une concurrence basée sur les plateformes plutôt que sur la rivalité entre matériels distincts.

Passage aux formats audio immersifs et spatiaux

En 2024, 93 % des titres du Billboard Top 100 ont publié des masters Dolby Atmos, faisant du rendu immersif une exigence courante. Les déploiements automobiles de Cadillac et Audi confirment la dynamique intersectorielle alors que les véhicules intègrent des domaines sonores en 3D à partir de 2025. Les producteurs de théâtre adoptent des espaces sonores spatiaux qui mêlent infrasons et haptique, comme en témoigne la représentation de King Lear au Shed à New York. Les chaînes d'équipements nécessitent désormais des moteurs de rendu dédiés, une surveillance multicanal et un routage basé sur les objets ; l'interface ORIA d'Audient illustre comment les fournisseurs alignent leurs nouvelles références sur l'adoption des formats. Le marché de l'audio professionnel bénéficie de la remise à niveau des salles de contrôle par les diffuseurs et les studios, entraînant des mises à niveau des consoles, des moniteurs et des logiciels de mesure.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -1.5% | Mondial, forte exposition en Asie | Moyen terme (2 à 4 ans) |

| Coût total de possession élevé pour les systèmes de tournée | -0.8% | Mondial, salles de milieu de gamme les plus touchées | Court terme (≤ 2 ans) |

| Composants contrefaits et de marché gris | -0.6% | Régions sensibles aux prix | Long terme (≥ 4 ans) |

| Coûts de conformité en matière de déchets électroniques en hausse | -0.4% | Europe et Amérique du Nord | |

| Source: Mordor Intelligence | |||

Volatilité persistante de la chaîne d'approvisionnement en semi-conducteurs

Les délais de livraison pour les cœurs DSP et les émetteurs-récepteurs RF dépassent 60 semaines, obligeant les équipes de conception à qualifier des pièces de substitution ou à supprimer des fonctionnalités avancées. Les importations américaines de semi-conducteurs ont atteint 139 milliards USD en 2024, dans un contexte de hausse des droits de douane ayant augmenté les coûts à l'importation. Les petites marques audio sont en concurrence avec les grandes entreprises technologiques pour l'allocation de tranches de silicium, payant souvent des primes ou réduisant leurs séries de production. L'obsolescence des composants s'accélère, amenant certains fournisseurs à abandonner les références numériques au profit de gammes analogiques nécessitant moins de puces. Le marché de l'audio professionnel est donc confronté à une compression des marges jusqu'à ce que la capacité de fabrication s'aligne sur la demande.

Coût total de possession élevé pour les systèmes de tournée haut de gamme

Un réseau de haut-parleurs en ligne complet peut dépasser 500 000 USD, limitant l'adoption aux grandes arènes et aux sociétés de location de premier rang. L'inflation des matières premières, notamment le néodyme pour les haut-parleurs, gonfle les coûts de nomenclature malgré les réductions de poids apportées par les aimants de nouvelle génération. Les primes d'assurance augmentent à mesure que les valeurs de remplacement s'élèvent, tandis que la pénurie de techniciens qualifiés fait monter le coût de la main-d'œuvre pour le gréage et le réglage. Les salles aux budgets contraints échelonnent leurs projets, prolongeant les cycles de vie des équipements et ralentissant le rythme de renouvellement du marché de l'audio professionnel. Les fabricants de milieu de gamme répondent avec des produits modulaires permettant une expansion progressive plutôt qu'une refonte complète du système.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les haut-parleurs ancrent les flux de revenus

Les haut-parleurs ont contribué à hauteur de 38,02 % à la taille du marché de l'audio professionnel en 2025, confirmant leur centralité dans la sonorisation itinérante, les installations fixes et les salles hybrides. Les cycles de remplacement se sont accélérés après la période d'inactivité liée à la pandémie, de nombreuses arènes adoptant des sub-réseaux cardioïdes qui améliorent la directivité des basses fréquences tout en respectant les codes municipaux sur le bruit. Par ailleurs, les microphones sans fil progressent à un TCAC de 7,45 % dans le sillage des réallocations spectrales réglementaires qui contraignent les utilisateurs à retirer leurs appareils UHF analogiques. Les fabricants répondent avec des plateformes numériques chiffrées qui s'inscrivent dans des bandes de fréquences en rétrécissement, garantissant les performances dans des environnements RF encombrés.

Le segment des haut-parleurs génère une demande à valeur ajoutée en amplification, gréage et logiciels de contrôle qui améliorent les performances du système grâce au pilotage de faisceau basé sur les filtres à réponse impulsionnelle finie (FIR). Les fournisseurs proposent des abonnements logiciels qui activent des modules de prédiction, transformant les ventes uniques de matériel en revenus récurrents. Les fabricants de microphones explorent des écosystèmes basés sur le WMAS, tels que le Spectera de Sennheiser, qui offre 64 canaux dans un seul bloc de 6 MHz et illustre comment la modulation avancée contrebalance la rareté du spectre. Les accessoires tels que les boîtiers de distribution Dante et les coffrets de scène alimentés par PoE comblent les lacunes d'intégration, complétant la part de portefeuille captée par les fournisseurs au sein du marché de l'audio professionnel.

Par connectivité : la dynamique sans fil s'accélère

Les solutions filaires ont conservé 56,85 % de la taille du marché de l'audio professionnel en 2025 grâce aux applications critiques qui résistent aux risques RF, notamment les salles gouvernementales et les studios de diffusion. Le câble Cat6a et les topologies en anneau redondantes garantissent une latence quasi nulle et facilitent la distribution de l'alimentation via le PoE++. Pourtant, les appareils sans fil devraient afficher un TCAC de 7,22 % jusqu'en 2031 alors que le Wi-Fi 7 ouvre les canaux à 6 GHz et améliore la planification déterministe. Les premiers prototypes Dante sur Wi-Fi démontrent une latence inférieure à 5 ms, réduisant l'écart de performance par rapport à l'Ethernet.

L'innovation en matière de batteries prolonge l'autonomie jusqu'à 40 heures à un niveau de pression acoustique modéré pour les enceintes PA portables, élargissant les cas d'utilisation extérieure adressables. Les applications de coordination des fréquences gérées, alimentées par des bases de données cloud, simplifient le déploiement, abaissant les barrières d'expertise pour les opérateurs bénévoles. Malgré la complexité ajoutée par les modules RF contrefaits, les initiatives éducatives des organismes professionnels contribuent à atténuer les interférences grâce à des protocoles de balayage standardisés. Les écosystèmes filaires et sans fil coexistent à mesure que les intégrateurs conçoivent des architectures de basculement qui combinent les deux, garantissant que le marché de l'audio professionnel répond simultanément aux attentes de fiabilité et de flexibilité.

Par utilisateur final : les médias et le divertissement maintiennent leur leadership

Les médias et le divertissement ont généré 34,23 % des revenus en 2025, soutenus par les suites de masterisation immersive et les camions de diffusion haut de gamme qui adoptent l'audio IP pour gérer des nombres de canaux croissants. La concurrence pour les droits sportifs accélère les mises à niveau alors que les chaînes recherchent des expériences immersives pour les fans. Les salles et événements, en croissance à un TCAC de 6,9 %, bénéficient des activations d'entreprise où la qualité audio sert désormais d'outil de marque. Les modèles de billetterie hybrides élargissent les inventaires de location de réseaux de haut-parleurs en ligne évolutifs qui passent des stades aux centres de congrès du jour au lendemain.

Les entreprises équipent les salles de réunion de réseaux de plafond et d'annulation d'écho pilotée par l'IA pour harmoniser les voix en présentiel et à distance. L'enseignement et les lieux de culte cherchent à se conformer aux normes d'accessibilité tout en combinant les offices traditionnels avec des expériences multimédias. Les chaînes de commerce de détail et d'hôtellerie installent des ambiances sonores de marque qui augmentent le temps de présence, comme en témoignent les hôtels boutique qui adoptent la lecture basée sur les objets pour différencier l'expérience des clients. De tels déploiements multi-verticaux élargissent le marché de l'audio professionnel au-delà de son cœur historique de divertissement.

Par application : la sonorisation en direct reste dominante

La sonorisation en direct contrôlait 32,25 % de la taille du marché de l'audio professionnel en 2025, la reprise de l'activité de tournée s'accompagnant d'une hausse de 26 % des ventes de billets. Les nouveaux réseaux de haut-parleurs en ligne portables équilibrent déploiement rapide et contrôle de directivité, servant à la fois les festivals et les événements d'entreprise. Les applications de diffusion et de streaming s'accélèrent à un TCAC de 7,35 % jusqu'en 2031, portées par les exigences vidéo 4K et 8K qui nécessitent un audio basé sur les objets pour correspondre aux visuels ultra-haute définition.

Les rénovations de studios mettent l'accent sur les salles Dolby Atmos qui commandent des tarifs de réservation premium auprès des clients de labels et indépendants, stimulant les ventes de moniteurs multicanaux et de processeurs de gestion des graves. La sonorisation fixe dans les systèmes d'adresse publique croît régulièrement grâce aux mises à niveau des villes intelligentes ; la chapelle de l'Université de Princeton illustre comment les structures historiques intègrent des réseaux à pilotage numérique connectés via Dante pour une couverture discrète mais intelligible. Les tableaux de bord de surveillance à distance qui prédisent les défaillances des composants réduisent les temps d'arrêt et répartissent les revenus d'abonnement sur le marché de l'audio professionnel.

Analyse géographique

L'Amérique du Nord représentait 33,12 % du marché de l'audio professionnel en 2025, portée par la plus forte concentration mondiale d'arènes, de mégaéglises et d'installations de diffusion nécessitant des renouvellements technologiques réguliers. La réallocation du spectre par la Commission fédérale des communications (FCC) impose le remplacement des appareils sans fil, tandis que les lois sur l'accessibilité poussent les salles à adopter des émetteurs d'écoute assistée. Les équipes immobilières d'entreprise donnent la priorité à la modernisation des salles de conférence qui unifient les voix en salle et à distance via les réseaux AES67. La résilience régionale est renforcée par des pôles de fabrication locaux en Californie et dans l'Illinois qui raccourcissent les délais de livraison lors des perturbations mondiales de l'approvisionnement.

L'Asie-Pacifique enregistre le rythme le plus rapide, progressant à un TCAC de 7,22 % jusqu'en 2031, les programmes nationaux de stades en Chine et en Inde intégrant des systèmes de sonorisation publique natifs Dante dès les phases de conception. L'« économie de l'oreille » de la Chine façonne les achats en exigeant que les salles orientées vers le consommateur adoptent l'audio premium comme facteur de différenciation concurrentiel. Les intégrateurs indiens bénéficient d'incitations gouvernementales qui localisent l'assemblage, réduisant les droits de douane sur les composants importés. L'essor de la classe créative dans la région alimente la demande d'interfaces studio abordables, élargissant la base du marché de l'audio professionnel parmi les musiciens de l'économie des petits boulots et les podcasteurs. Les fluctuations de devises restent un risque de planification, mais les fabricants s'en prémunissent en libellant les contrats en USD lorsque c'est possible.

L'Europe affiche une demande stable dans les institutions culturelles et les campus d'entreprise. La rénovation des théâtres du patrimoine donne la priorité aux enceintes recyclables et aux amplificateurs à faible consommation d'énergie pour s'aligner sur les objectifs de durabilité de l'UE. Le Brexit entraîne des coûts de double certification mais incite également les distributeurs continentaux à constituer des stocks tampons, maintenant la continuité de l'approvisionnement. Les salons professionnels allemands tels que Prolight + Sound stimulent la visibilité des produits, tandis que le secteur de la diffusion au Royaume-Uni accélère l'adoption de consoles compatibles ST 2110. Le marché de l'audio professionnel en Europe évolue ainsi à travers la conformité réglementaire et la conception verte, plutôt que par des augmentations de capacité à grande échelle.

Paysage réglementaire

L'audio professionnel sans fil est influencé par les règles relatives aux équipements radioélectriques et au spectre, notamment pour les microphones et les moniteurs intra-auriculaires. Aux États-Unis, la FCC a mis à jour les règles de la Partie 74 via le texte FCC-24-22A1 afin d'autoriser les opérations Wireless Multi-Channel Audio System (WMAS) avec des largeurs de bande allant jusqu'à 20 MHz. Cette mise à jour s'aligne sur les cadres orientés ETSI et a poussé les fabricants à renouveler leurs plateformes RF ainsi que leurs plans d'essai de conformité.

À l'échelle mondiale, la conformité des équipements multimédias continue de reposer principalement sur la norme IEC 62368-1 pour la sécurité, avec la CISPR 32 pour les émissions et la CISPR 35 pour l'immunité, soutenant les exigences de CEM. Ces normes façonnent la conception des produits, l'étiquetage et la structure des coûts d'essai à travers les équipements de tournée, installés et de diffusion. Dans l'Union européenne, la directive sur les équipements radioélectriques (RED) demeure centrale pour l'audio professionnel sans fil mis sur le marché de l'UE. Février 2026 a apporté un changement lorsque le règlement délégué (UE) 2026/339 de la Commission est entré en vigueur le 16 février 2026, abrogeant le règlement délégué (UE) 2022/30 et ajustant la manière dont les fonctions logicielles et radio sont traitées au titre des exigences liées à la RED. Par ailleurs, les obligations relatives à l'interface de charge commune au titre de la directive (UE) 2024/2749 se sont appliquées à des catégories supplémentaires, notamment les ordinateurs portables, en avril 2026, accentuant la pression pour standardiser les interfaces USB-C et la documentation sur les périphériques audio professionnels portables et les appareils hybrides créateur/professionnel vendus en Europe.

Analyse de la chaîne de valeur

La chaîne de valeur de l'audio professionnel s'étend des fournisseurs de composants, notamment les cœurs DSP, les émetteurs-récepteurs RF, les convertisseurs et les matériaux magnétiques, jusqu'à la fabrication OEM/ODM, l'intégration système et la distribution via les intégrateurs pro-AV, les sociétés de location et les revendeurs spécialisés. Les clients finaux comprennent les opérateurs d'événements en direct, les diffuseurs, les entreprises, les prestataires d'enseignement et les acteurs du son installé. En amont, la volatilité de l'approvisionnement reste une contrainte majeure. Une enquête menée en novembre 2024 par la Professional Audio Manufacturers Alliance (PAMA) a révélé que 86 % des fabricants membres avaient été modérément à fortement affectés par les perturbations liées à la pandémie et les pénuries de fabrication de semi-conducteurs, ce qui renforce les stratégies de multi-sourcing, de stocks tampons et de conception pour la remplaçabilité dans la planification des nomenclatures.

En aval intermédiaire, les fabricants rééquilibrent également leurs implantations et leurs relations avec les fournisseurs vers une plus grande visibilité des usines et une production plus régionalisée afin de réduire l'exposition aux risques logistiques et géopolitiques. Les intrants liés à la durabilité deviennent de plus en plus importants pour les fabricants de haut-parleurs et d'amplificateurs ; en juillet 2025, L-Acoustics a annoncé un investissement stratégique dans MagREEsource ainsi qu'un partenariat exclusif visant le recyclage d'aimants aux terres rares basé en Europe. Cela relie la sécurité des matières premières et les achats guidés par la conformité à la conception des produits et à la communication sur le cycle de vie. En aval, les déploiements axés sur l'interopérabilité construits autour d'AES67, de Dante et de flux de travail IP plus larges renforcent le rôle des intégrateurs et des plateformes logicielles, déplaçant la captation de marge vers la configuration, la surveillance et les fonctionnalités d'abonnement, en complément de l'installation matérielle.

Paysage concurrentiel

Le marché de l'audio professionnel présente une fragmentation modérée avec une consolidation croissante. L'acquisition de QSC par Acuity Brands pour 1,215 milliard USD intègre le contrôle audio dans les portefeuilles de gestion de bâtiments, illustrant comment les acheteurs valorisent les plateformes convergées. Les leaders historiques tels que Shure, Sennheiser et Harman s'appuient sur de solides bibliothèques de brevets pour protéger leurs technologies RF et DSP, tandis que les nouveaux entrants introduisent une gestion native en cloud qui découple les cycles matériels des mises à niveau logicielles.

L'interopérabilité reste un champ de bataille technique. Les fournisseurs s'empressent de certifier les points de terminaison AES67 et de publier des API REST qui facilitent le contrôle par des tiers, satisfaisant les intégrateurs qui exigent la neutralité des fournisseurs. L'amélioration par IA différencie désormais les microphones en offrant une optimisation automatique du gain et une suppression du bruit contextuelle. Le brevet d'Apple sur l'encodage à compression d'ambiance souligne l'intérêt plus large du secteur technologique pour le son immersif.

La résilience de la chaîne d'approvisionnement devient une mesure concurrentielle. Les entreprises diversifient leurs sources d'approvisionnement en semi-conducteurs et établissent des usines d'assemblage régionales pour atténuer les risques géopolitiques. Celles qui peuvent garantir des délais de livraison inférieurs à 12 semaines remportent des contrats même avec de légères primes de prix. À mesure que les abonnements logiciels se développent, les revenus récurrents lissent la volatilité des flux de trésorerie, récompensant les entreprises qui pivotent des ventes uniques vers des modèles d'engagement à vie au sein du marché de l'audio professionnel.

Leaders du secteur de l'audio professionnel

Harman International Industries Inc.

Yamaha Corporation

Shure Incorporated

Sennheiser electronic GmbH & Co. KG

Bose Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les normes ouvertes et certifiables d'AV-sur-IP créent un espace vierge pour les systèmes audio multi-fournisseurs pouvant s'intégrer plus étroitement aux opérations vidéo, de contrôle et informatiques. En janvier 2026, AIMS a franchi une étape importante en lançant IPMX en tant que norme entièrement développée et certifiable. En février 2026, l'organisation a organisé le premier événement de test et de certification de produits IPMX à Genève, élargissant l'écosystème adressable pour les déploiements en diffusion, en entreprise et sur site nécessitant un transport IP déterministe et à faible latence. Ce type de normalisation répond aux exigences de l'audio professionnel en matière de routage en réseau, de surveillance centralisée et d'expansion facilitée sur des campus et des sites multi-salles.

Parallèlement, la consolidation des portefeuilles matériels et logiciels redéfinit les voies d'accès au marché et crée des opportunités de groupage pour des flux de travail de bout en bout. En mai 2026, inMusic a finalisé l'acquisition de Native Instruments, incluant iZotope, Plugin Alliance et Brainworx. En juillet 2026, iZotope a de nouveau évolué via une acquisition finalisée par Boris FX, ce qui témoigne d'une attention continue portée aux chaînes d'outils étroitement intégrées pour la production musicale, la post-production et la création de contenu. Du côté matériel, Barco a annoncé en juin 2026 un accord définitif pour acquérir VerVent Audio Holding (Focal et Naim) pour une valeur d'entreprise d'environ 135 millions d'EUR. Cette opération soutient une orientation dans laquelle les fournisseurs de solutions AV combinent affichage, traitement et marques audio haut de gamme pour se positionner sur les cycles d'installation intégrée et d'achats d'entreprise.

Développements récents du secteur

- Juin 2026 : Barco a annoncé un accord définitif pour acquérir VerVent Audio Holding, propriétaire de Focal et Naim, pour une valeur d'entreprise d'environ 135 millions d'EUR. Cette opération renforce la position de Barco en tant que fournisseur AV intégré en ajoutant des marques audio professionnelles et haut de gamme reconnues à son portefeuille. Elle accroît également la pression concurrentielle sur les fournisseurs historiques de l'écosystème pro-AV pour élargir leurs offres groupées destinées aux installations d'entreprise et de sites.

- Mai 2026 : Samsung Electronics a annoncé que sa filiale HARMAN allait acquérir l'activité audio grand public de Masimo pour 350 millions d'USD. La transaction élargit le portefeuille de marques audio de HARMAN et sa portée de distribution, avec des retombées potentielles sur l'audio professionnel grâce à des synergies d'ingénierie, d'approvisionnement et de canaux. Elle souligne la consolidation continue autour de plateformes à grande échelle capables de financer les feuilles de route RF, DSP et logicielles.

- Janvier 2024 : Shure a lancé l'émetteur enfichable Axient Digital ADX3 doté de la technologie ShowLink lors du NAMM 2024. Ce produit a étendu l'écosystème sans fil numérique de Shure pour les flux de production professionnels en apportant un contrôle en réseau et des fonctionnalités de fiabilité aux cas d'usage enfichables. Il a permis des déploiements à plus haute densité dans les environnements de spectacle en direct et de diffusion, où les contraintes de spectre et la complexité de la coordination RF ne cessent de croître.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de l'audio professionnel couvre les revenus générés par les équipements et systèmes utilisés pour capter, traiter, mixer, distribuer et reproduire le son dans des contextes professionnels, notamment les événements en direct, la diffusion, les studios et les sites installés, dans toutes les grandes régions.

Exclusions du périmètre : nous excluons les dispositifs audio grand public destinés principalement à l'écoute personnelle, ainsi que les kits de loisir DIY et les activités de revente informelles ne relevant pas de canaux professionnels organisés.

Aperçu de la segmentation

- Par produit

- Haut-parleurs

- Amplificateurs de puissance

- Tables de mixage

- Microphones

- Casques audio

- Accessoires et autres

- Par connectivité

- Filaire

- Sans fil

- Par utilisateur final

- Entreprises

- Salles et événements

- Commerce de détail et hôtellerie

- Médias et divertissement

- Enseignement et lieux de culte

- Par application

- Sonorisation en direct

- Studios d'enregistrement

- Diffusion et streaming

- Sonorisation fixe / Adresse publique

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Singapour

- Australie

- Malaisie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour ancrer le modèle sur des signaux de demande reproductibles et un contexte sectoriel avant de construire les hypothèses. Nous nous sommes appuyés sur des références publiques et sans paywall telles que les indicateurs de l'UIT relatifs à l'adoption des télécommunications et de la connectivité, les productions de l'économie culturelle et créative de l'UNESCO, les séries du U.S. Census et d'Eurostat sur l'activité économique liée aux services de divertissement et de médias, ainsi que les statistiques douanières du commerce international aidant à valider les tendances des flux d'équipements. Parallèlement, nous avons vérifié les organismes de normalisation et les groupes techniques autour du réseautage audio (comme l'AES) afin de comprendre la vitesse des avancées en matière d'interopérabilité, celle-ci affectant les cycles de mise à niveau.

Sur le plan commercial, nous avons examiné les rapports annuels des entreprises, les notes de résultats et les annonces de produits afin de cartographier l'orientation des prix, le mix des canaux et les principaux thèmes de remplacement pour les mixeurs, microphones, haut-parleurs et amplificateurs. Lorsque disponibles, nous avons également utilisé des abonnements payants pour les données financières et de renseignement d'entreprise, des bases de données de brevets, ainsi que des relevés d'importation et d'exportation au niveau des expéditions afin de vérifier la cohérence des fourchettes de revenus et des implantations fournisseurs sans surajuster le modèle. Ces sources sont illustratives et non exhaustives, et de nombreuses autres références ont été utilisées pour collecter des données, valider des hypothèses et clarifier des questions ouvertes au cours de l'analyse.

Entretiens primaires et enquêtes

Les travaux primaires ont été utilisés pour tester la solidité des hypothèses issues de la recherche documentaire et combler les lacunes que les données publiques ne peuvent pas montrer clairement, telles que les remises typiques, les évolutions du mix entre usage installé et portable, et le rythme des mises à niveau vers l'audio en réseau. Nous avons interrogé un ensemble équilibré de répondants parmi les fabricants, distributeurs, intégrateurs, sociétés de location, exploitants de sites, diffuseurs et professionnels de studio à travers l'APAC, l'EMEA et les Amériques, afin que le bassin de demande et la logique des PVM restent réalistes dans toutes les régions.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Cadres dirigeants (CXO) : 16 % | APAC : 45 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 32 % |

| Acteurs plus petits : 20 % | Managers : 43 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante dans laquelle notre équipe a reconstitué le bassin de demande professionnelle adressable par région à l'aide d'indicateurs liés à l'intensité des achats, puis a converti cela en dépenses en utilisant les prix typiques du marché et les comportements de remplacement. Les intrants ayant influencé le modèle comprenaient l'activité des événements en direct et les tendances de réouverture des sites, les cycles de renouvellement du parc installé sur les sites d'entreprise et d'enseignement, les schémas de dépenses d'investissement en diffusion et en studio, l'adoption des normes audio en réseau (qui affecte l'interopérabilité et le calendrier des mises à niveau), les marges typiques des canaux, ainsi que les mouvements régionaux d'importation et d'exportation pour les principales catégories d'équipements.

Une fois les totaux régionaux formés, ils ont été corroborés par des approximations ascendantes sélectives, notamment des fourchettes de prix x unités échantillonnées par groupe de produits, des vérifications de canaux avec les intégrateurs et distributeurs, ainsi que des contrôles de cohérence des revenus à partir des données financières publiées des entreprises lorsque l'exposition produit était claire. Si une vision ascendante semblait incomplète pour une niche, comme les flottes de location ou les installations pilotées par projet où le calendrier des revenus peut être irrégulier, l'écart a été traité en appliquant des taux de pénétration et d'utilisation prudents, validés lors des entretiens.

Pour les prévisions, nous avons utilisé une analyse de scénarios soutenue par un lissage de séries temporelles courtes pour les catégories stables, puis ajusté la trajectoire en fonction du consensus des experts sur les cycles de mise à niveau, la normalisation du calendrier des événements et l'orientation des PVM sous l'effet de l'inflation et des mises à niveau fonctionnelles. Les hypothèses ont été maintenues explicites afin que le modèle puisse être relancé avec des intrants actualisés à mesure que les conditions évoluent.

Validation des données et cycle de mise à jour

La validation s'est effectuée par couches afin de réduire les biais de source unique avant la finalisation des chiffres. Nous avons comparé les résultats du modèle à des signaux indépendants tels que les mouvements commerciaux, l'orientation des revenus publiés et les évolutions connues de la demande issues des événements en direct, de la diffusion et des projets installés, puis avons examiné les écarts ne correspondant pas à ces signaux. Les valeurs aberrantes ont été revues lors de contrôles d'analystes, et des questions de suivi ont été déclenchées lorsque les retours d'entretiens et les indicateurs documentaires évoluaient dans des directions opposées.

Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs, des perturbations importantes des canaux, ou des changements brusques dans la disponibilité et la tarification des composants. Avant la livraison, un analyste effectue une dernière relecture afin de capturer les développements récents et de garantir que la vision de marché la plus actuelle se reflète dans les chiffres et les commentaires.

Taille du marché mondial de l'audio professionnel selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'audio professionnel varient souvent parce que chaque éditeur délimite le marché différemment, puis applique ses propres hypothèses de prix, de devise et de calendrier. L'écart s'explique généralement par ce qui est considéré comme relevant du niveau professionnel par rapport au niveau semi-professionnel, par l'inclusion ou non des logiciels et services, et par la manière dont la reprise des événements en direct est calée dans la fenêtre de prévision.

Le tableau de référence montre un écart visible par rapport à d'autres chiffres publics. Dans le modèle de Mordor Intelligence, le total se limite à la demande d'équipements audio professionnels liée aux utilisateurs finaux et applications professionnels, où les répartitions par connectivité et par application sont traitées comme des attributs plutôt que d'étendre le périmètre à des catégories grand public adjacentes. Les différences proviennent également de la manière dont les PVM sont projetés, certaines estimations appliquant une hausse générale liée à l'inflation, tandis que notre approche repose davantage sur l'évolution du mix produits et le calendrier des cycles de mise à niveau validés lors des entretiens, suivis d'une conversion en USD cohérente pour l'année indiquée.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,26 milliards d'USD (2026) | |

| Éditeur sectoriel A | 11,70 milliards d'USD (2024) | Utilise une année de référence antérieure et tend à mélanger les dépenses professionnelles et celles des utilisateurs finaux adjacents, ce qui peut sous-estimer la reprise de cycle ultérieure des événements en direct et des mises à niveau installées lors d'une comparaison d'une année sur l'autre. |

| Portail de recherche B | 19,10 milliards d'USD (2023) | Semble définir le marché de manière plus large, en intégrant probablement les catégories semi-professionnelles et audio plus larges et en appliquant des taux de croissance généralisés, ce qui gonfle la valeur de départ par rapport à un bassin de demande strictement professionnel. |

Dans l'ensemble, les différences du tableau s'expliquent principalement par l'étendue du périmètre, le choix de l'année de référence, et la manière dont la tarification et le calendrier de reprise sont traités. En maintenant des hypothèses liées à des indicateurs de demande clairs, puis en recoupant les totaux avec des entretiens et des signaux externes, le dimensionnement reste plus facile à reproduire et plus stable pour les décisions de planification.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'audio professionnel en 2026 ?

Il s'élève à 13,26 milliards USD et devrait atteindre 17,82 milliards USD d'ici 2031, reflétant un TCAC de 6,1 %.

Quelle catégorie de produit génère le plus de revenus ?

Les haut-parleurs ont généré 38,02 % des revenus de 2025, portés par les rénovations de salles et les mises à niveau pour les tournées.

Quel segment se développe le plus rapidement ?

Les microphones sans fil affichent un TCAC de 7,45 % jusqu'en 2031 en raison des réallocations spectrales et de la demande de l'économie créative.

Comment le travail hybride influence-t-il la demande ?

Les entreprises rénovent les salles de réunion avec des réseaux de formation de faisceaux en réseau, stimulant les ventes d'équipements de conférence haute-fidélité.

Dernière mise à jour de la page le: