Taille et part du marché des microphones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.96 Milliards de dollars |

| Taille du Marché (2031) | 3.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.40% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microphones par Mordor Intelligence

La taille du marché des microphones devrait s'étendre de 2,52 milliards USD en 2025 et 2,96 milliards USD en 2026 à 3,85 milliards USD d'ici 2031, enregistrant un CAGR de 5,4 % entre 2026 et 2031. Les expéditions se déplacent rapidement des capsules à condensateur à électret traditionnelles vers des réseaux MEMS numériques compacts, à mesure que le traitement vocal par IA en périphérie, l'électrification automobile et l'infrastructure de travail hybride en entreprise convergent. Les configurations sans fil dominent déjà, car les régulateurs continuent de réattribuer le spectre sous 1 GHz, tandis que la prolifération des écouteurs véritablement sans fil accélère la migration vers le Bluetooth Low Energy et d'autres protocoles 2,4 GHz. Les fournisseurs d'Asie-Pacifique tirent parti de l'intégration verticale et des incitations gouvernementales pour maintenir des avantages de coût dans la fabrication MEMS, tandis que l'Europe et l'Amérique du Nord mettent l'accent sur la conformité et les performances audio haut de gamme. La consolidation se poursuit, les fabricants de composants regroupant les microphones avec des DSP, des processeurs neuronaux et des amplificateurs pour capter davantage de valeur par socket.

Principaux enseignements du rapport

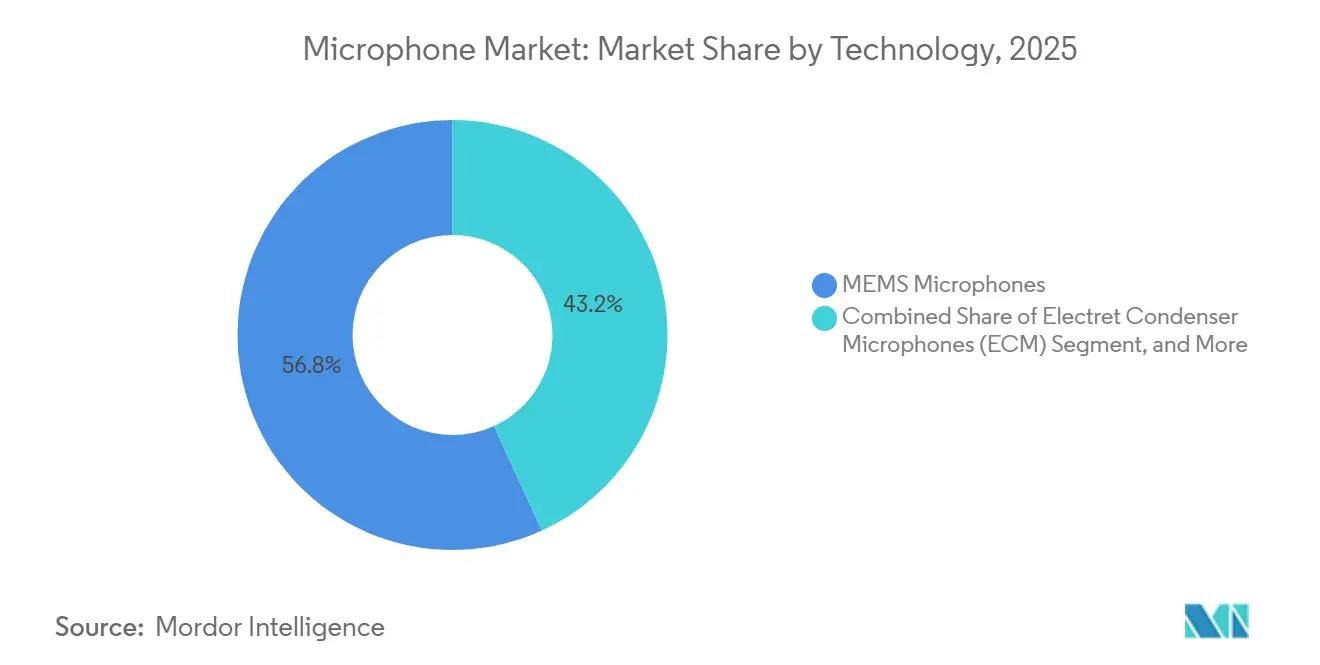

- Par technologie, les microphones MEMS ont capturé 56,81 % de la part du marché des microphones en 2025 et devraient croître à un CAGR de 5,88 % jusqu'en 2031.

- Par type de produit, les modules en réseau et de formation de faisceaux progressent à un CAGR de 6,02 %, le plus rapide dans la hiérarchie des segments.

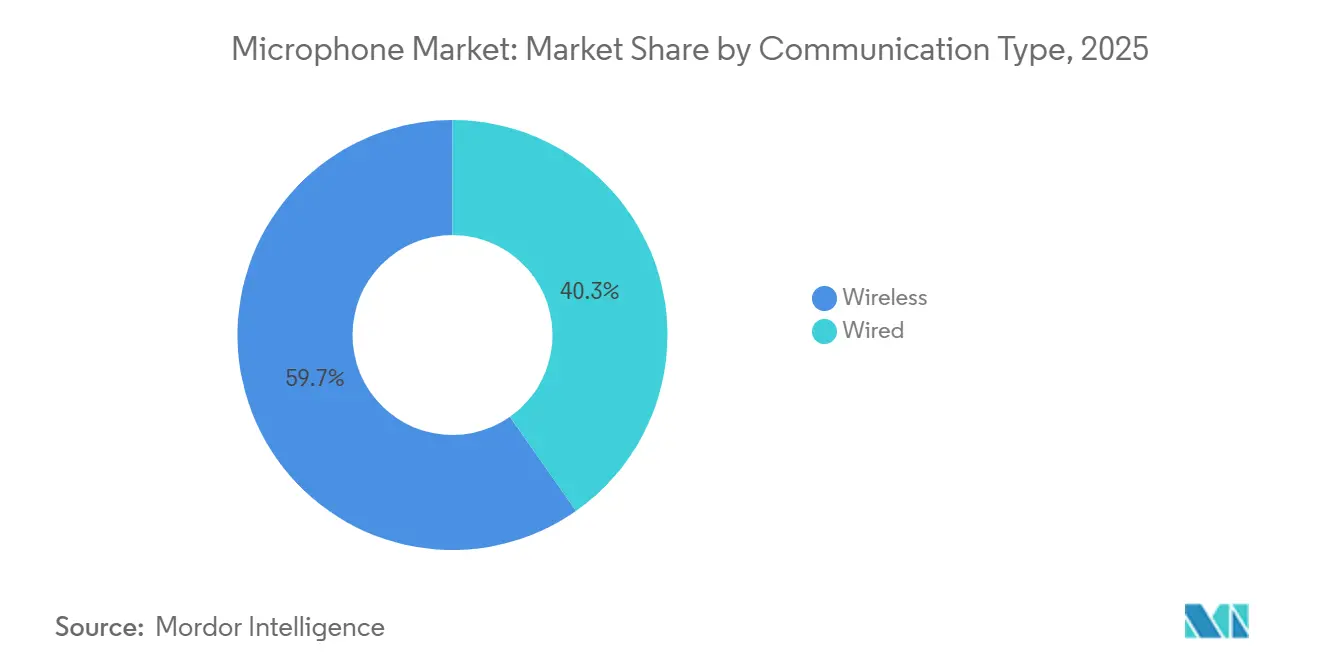

- Par type de communication, les systèmes sans fil représentaient 59,74 % de la taille du marché des microphones en 2025 et devraient se développer à un CAGR de 5,61 % sur la période 2026-2031.

- Par secteur d'utilisation final, les soins de santé et les dispositifs médicaux sont prêts à progresser à un CAGR de 6,73 %, dépassant tous les autres secteurs.

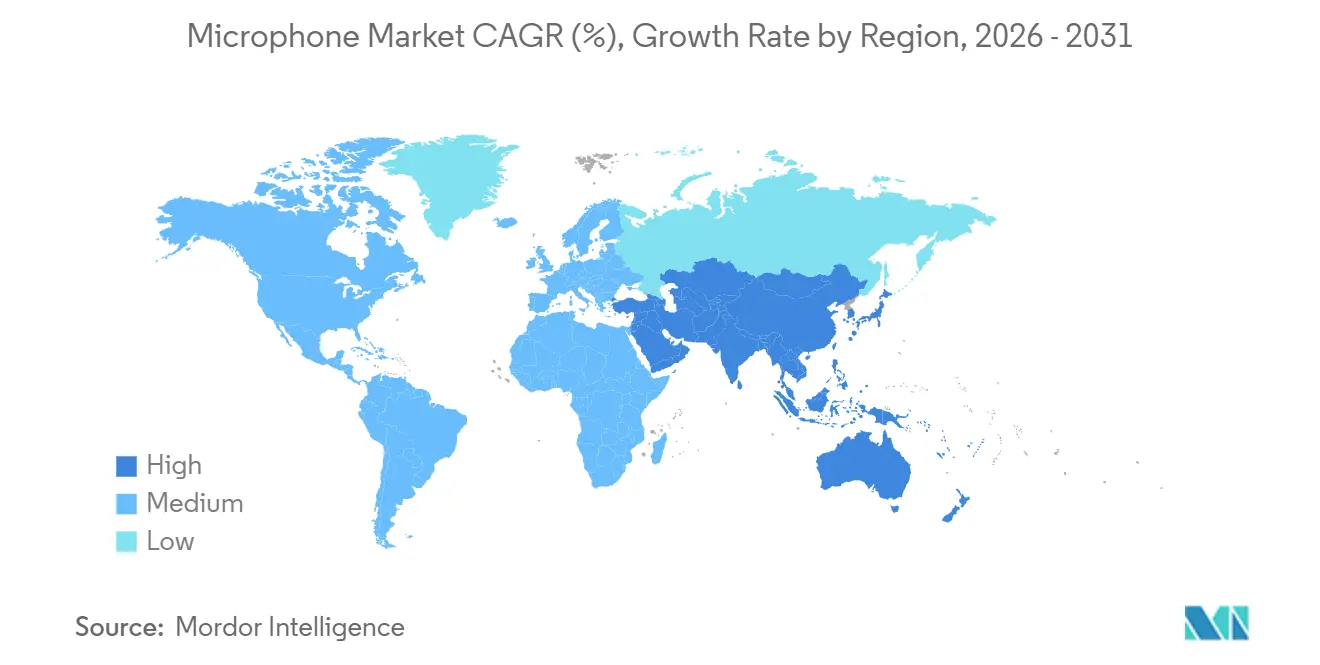

- Par géographie, la région Moyen-Orient sur le marché des microphones devrait afficher un CAGR de 6,11 % jusqu'en 2031, le taux de croissance régional le plus élevé.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des microphones

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des microphones MEMS dans les écouteurs véritablement sans fil en Asie | +1.2% | Cœur Asie-Pacifique, répercussions en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition des équipementiers automobiles vers une expérience vocale en habitacle pour les plateformes de véhicules électriques (Europe et Amérique du Nord) | +0.9% | Europe et Amérique du Nord, adoption précoce en Chine | Long terme (≥4 ans) |

| Adoption rapide des réseaux de formation de faisceaux activés par l'IA dans les équipements de communications unifiées en entreprise | +0.8% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| L'économie des créateurs de contenu stimulant les microphones portatifs et USB haut de gamme (Amérique du Nord) | +0.5% | Amérique du Nord, Europe occidentale | Court terme (≤2 ans) |

| Mandats gouvernementaux pour la réattribution du spectre sans fil favorisant la migration numérique | +0.6% | Mondial, pression réglementaire la plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des dispositifs de santé portables déployant des microphones de biosensing acoustique | +1.0% | Mondial, dirigé par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des microphones MEMS dans les écouteurs véritablement sans fil en Asie

Les écouteurs véritablement sans fil sont restés le principal moteur des expéditions sur le marché des microphones en 2025, les marques d'Asie-Pacifique ayant surpassé leurs concurrents ailleurs. Les capsules MEMS numériques, suffisamment petites pour s'adapter à des emplacements de 3 mm × 4 mm, prennent désormais en charge l'annulation active du bruit multi-microphones et la capture vocale en champ lointain tout en consommant un minimum d'énergie. L'acquisition en 2024 par Syntiant de l'unité MEMS grand public de Knowles aligne les processeurs neuronaux avec les capteurs, réduisant la latence pour les fonctions de réveil vocal toujours actives.[1]Knowles Corporation, "Knowles finalise la vente de son activité de microphones MEMS grand public," KNOWLES.COM Les fournisseurs chinois AAC Technologies et Goertek ont étendu leur capacité de plaquettes de 200 mm pour servir les équipementiers de smartphones nationaux, amplifiant davantage les avantages d'approvisionnement. Le passage aux interfaces numériques telles que I²S simplifie le routage des circuits imprimés et réduit les interférences électromagnétiques, ce qui importe davantage à mesure que le Bluetooth 5.3 et LE Audio introduisent des exigences de coexistence RF plus strictes.

Essor des dispositifs de santé portables déployant des microphones de biosensing acoustique

Les dispositifs de santé portables émergent comme un nœud de demande majeur, car les microphones MEMS permettent la capture continue et non invasive des signaux cardio-respiratoires avec une fidélité de qualité clinique. Une étude de 2025 publiée dans Scientific Reports a rapporté une précision de 93,21 % dans la classification des sons pulmonaires à l'aide de capteurs MEMS, validant la viabilité de l'auscultation à distance. Les fabricants d'appareils associent désormais les capteurs à des modèles neuronaux embarqués qui détectent les événements de toux et la détresse respiratoire en temps réel, soutenant les flux de travail de télémédecine. La croissance est la plus forte en Amérique du Nord, où des codes de remboursement pour la surveillance à distance des patients existent déjà, et en Asie-Pacifique, où le vieillissement des populations stimule les dépenses de soins préventifs. Les fournisseurs qui intègrent des capteurs acoustiques avec une IA en périphérie à faible consommation d'énergie remportent de plus en plus de contrats de conception, car les hôpitaux exigent des terminaux conformes à la réglementation HIPAA, toujours actifs, qui ne téléchargent jamais de données vocales brutes vers le cloud.

Transition des équipementiers automobiles vers une expérience vocale en habitacle pour les plateformes de véhicules électriques

Les habitacles des véhicules électriques sont plus silencieux que ceux des modèles à combustion interne, permettant aux assistants vocaux en champ lointain de fonctionner de manière fiable. Le système Alexa+ de BMW, lancé en 2026, utilise des réseaux MEMS distribués le long du pavillon de toit et des montants, offrant un temps de réponse au mot de réveil inférieur à 300 ms pour les commandes de navigation et de climatisation. Mercedes-Benz a déjà déployé le contrôle vocal multi-zones dans plus de 3 millions de véhicules. Les régulateurs de sécurité européens et nord-américains approuvent la commande vocale plutôt que les écrans tactiles pour réduire la distraction du conducteur, obligeant les équipementiers à spécifier des capsules MEMS numériques avec des DSP intégrés pour la formation de faisceaux et l'annulation d'écho. Les fournisseurs de premier rang regroupent les microphones avec des caméras et des radars pour créer des suites de surveillance multimodale du conducteur, se positionnant pour les futures exigences de détection intérieure de l'Euro NCAP.

Adoption rapide des réseaux de formation de faisceaux activés par l'IA dans les équipements de communications unifiées en entreprise

Les politiques de travail hybride soutiennent la demande de réseaux de plafond qui éliminent l'encombrement des tables et suivent intelligemment les intervenants. Le microphone de plafond Pro de Cisco dispose d'un réseau de 64 éléments qui forme huit faisceaux adaptatifs, couvrant les salles de classe et les salles de conseil sans zones de captation fixes.[2]Cisco Systems, "Microphone de plafond Pro Cisco," CISCO.COM La mise à jour du micrologiciel ADECIA de Yamaha en 2025 a ajouté l'accélération du débruiteur IA et a augmenté la capacité à 64 unités de table sans fil par processeur, répondant aux besoins à l'échelle de l'entreprise. Les intégrateurs préfèrent ces solutions car l'authentification IEEE 802.1X et la surveillance SNMP s'intègrent facilement dans les routines informatiques des entreprises. Il en résulte des cycles d'installation plus courts et une dépendance réduite au matériel DSP autonome, un avantage sur les marchés confrontés à des pénuries de main-d'œuvre qualifiée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion RF et risque d'interférence dans les bandes sous 1 GHz pour les microphones sans fil | -0.7% | Amérique du Nord et Europe, pression réglementaire sur les systèmes analogiques | Moyen terme (2-4 ans) |

| Inflation du coût de la nomenclature due aux pénuries de substrats en silicium (usines MEMS) | -0.6% | Mondial, aigu dans la chaîne d'approvisionnement MEMS d'Asie-Pacifique | Court terme (≤2 ans) |

| Capsules de rechange contrefaites diluant la valeur de la marque en Asie-Pacifique | -0.4% | Asie-Pacifique, concentré en Chine et en Asie du Sud-Est | Long terme (≥4 ans) |

| Objectifs stricts de recyclage EU WEEE/RoHS augmentant les coûts de conformité | -0.5% | Europe, répercussions sur les exportateurs ciblant les marchés de l'UE | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Congestion RF et risque d'interférence dans les bandes sous 1 GHz pour les microphones sans fil

Alors que la FCC met aux enchères des blocs de 600 MHz aux opérateurs mobiles, les microphones sans fil analogiques perdent un spectre clair, forçant les utilisateurs dans la bande ISM encombrée de 2,4 GHz. Les systèmes numériques offrent le chiffrement et éliminent les artefacts de compression-expansion, mais font face à des pics de perte de paquets lorsque le trafic Wi-Fi, Bluetooth et Zigbee atteint son maximum.[3]Équipe d'ingénierie AKG Acoustics, "Comparaison des systèmes de microphones sans fil numériques et analogiques," AKG.COM La complexité accrue de l'analyse des canaux et des mises à jour du micrologiciel ralentit l'adoption parmi les écoles et les théâtres à budget limité, freinant la croissance des revenus dans des niches spécifiques de l'audio professionnel au sein du marché des microphones.

Inflation du coût de la nomenclature due aux pénuries de substrats en silicium (usines MEMS)

La faible disponibilité des plaquettes de 150 mm et 200 mm a augmenté les coûts d'entrée des microphones MEMS de pourcentages à deux chiffres entre 2024 et 2025. Knowles a signalé une baisse de revenus de 9,9 % d'une année sur l'autre au troisième trimestre 2024, citant des pénuries de substrats et des corrections de stocks chez les clients. Certains équipementiers ont basculé vers des fonderies basées en Chine soutenues par des subventions étatiques, mais les risques liés aux contrôles à l'exportation géopolitiques ajoutent une incertitude à long terme. Les concepteurs sans usine propre subissent la plus forte compression des marges, ralentissant les cycles de nouveaux produits et tempérant l'expansion à court terme du marché des microphones.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les MEMS numériques dominent l'intégration dans l'électronique grand public

Les microphones MEMS détenaient une part de marché de 56,81 % sur le marché des microphones en 2025, et le segment est en bonne voie pour un CAGR de 5,88 % jusqu'en 2031. Les variantes numériques déplacent les MEMS analogiques car la conversion analogique-numérique intégrée au boîtier élimine les problèmes d'interférences électromagnétiques et réduit la complexité des circuits imprimés. Cirrus Logic a commencé à échantillonner un codec de réveil vocal à très faible consommation d'énergie pour les ordinateurs portables prêts pour l'IA fin 2025, signalant une nouvelle vague de demande pour les interfaces MEMS numériques. Les condensateurs à électret restent rentables pour les applications sensibles aux coûts, tandis que les capsules dynamiques restent pertinentes pour les applications à niveau de pression acoustique élevé comme le son en direct. Les microphones à ruban conservent une empreinte de niche dans l'enregistrement en studio, appréciés pour leurs diagrammes polaires en forme de huit. La taille du marché des microphones attribuable aux MEMS se développe donc plus rapidement que la catégorie globale, car les équipementiers d'électronique grand public exigent une intégration plus élevée et des profils de puissance plus faibles.

Les MEMS analogiques restent attractifs pour l'annulation du bruit en habitacle dans les automobiles et la surveillance industrielle de base, où de simples chaînes analogiques suffisent. Pourtant, l'élan de l'écosystème derrière les architectures de bus I²S et SoundWire garantit que les MEMS numériques continueront à progresser dans le mix. Les fournisseurs capables d'intégrer des DSP ou des accélérateurs neuronaux dans le boîtier du microphone se différencient sur la latence et la puissance, critiques pour les appareils toujours à l'écoute. Par conséquent, les contrats de conception dépendent désormais de la fonctionnalité totale du module plutôt que des spécifications acoustiques brutes, accélérant le verrouillage de la plateforme sur les smartphones, les ordinateurs portables et les appareils portables.

Par type de produit : les modules en réseau mènent la transition vers la conférence en entreprise

Les modules en réseau et de formation de faisceaux ont enregistré le taux de croissance le plus rapide à un CAGR de 6,02 %, les entreprises ayant remplacé les microphones de surface par des réseaux de plafond qui rationalisent les espaces de réunion. Les systèmes serre-tête représentaient 32,47 % des expéditions en 2025, car les instructeurs de fitness et les diffuseurs apprécient la mobilité ; cependant, leur croissance unitaire est inférieure à celle des réseaux. Les microphones USB autonomes tels que le Blue Sona de Logitech répondent à l'économie des créateurs qui privilégie les amplifications de gain plug-and-play.

Les microphones portatifs dynamiques restent des incontournables pour les voix en direct, soutenus par des variantes à condensateur sur les instruments et dans les situations de studio. Les modèles col de cygne ancrent toujours les podiums, mais font face à l'empiètement des unités de table sans fil qui éliminent les problèmes de gestion des câbles. La taille du marché des microphones pour les modules en réseau est appelée à s'élargir à mesure que les logiciels d'IA automatisent la formation de faisceaux, l'annulation d'écho et la suppression du bruit, réduisant le temps de mise en service pour les départements informatiques et les intégrateurs.

Par type de communication : le sans fil gagne des parts malgré les défis du spectre

Les solutions sans fil représentaient 59,74 % de la taille du marché des microphones en 2025 et devraient progresser à un CAGR de 5,61 % jusqu'en 2031. Le Bluetooth LE Audio, les liaisons propriétaires à 2,4 GHz et les plateformes UHF numériques remplacent les systèmes UHF analogiques déplacés par les enchères de spectre. Les studios de fitness, les salles de classe et les présentateurs en entreprise privilégient la mobilité malgré la latence plus élevée et les contraintes de maintenance des batteries, stimulant l'adoption.

Les connexions XLR filaires persistent dans les studios et les salles de contrôle de diffusion où la latence déterministe et les lignes équilibrées longue distance restent essentielles. Les fabricants atténuent la congestion à 2,4 GHz en superposant le saut de fréquence et la modulation adaptative, bien que ces fonctionnalités augmentent les coûts de la nomenclature. Par conséquent, la croissance sans fil est la plus forte dans les segments qui peuvent tolérer une perte de paquets potentielle, tandis que les utilisateurs critiques reviennent parfois aux câbles, préservant un noyau de revenus filaires stable sur le marché des microphones.

Par secteur d'utilisation final : les soins de santé émergent comme le segment à la croissance la plus rapide

L'électronique grand public représentait 41,82 % des revenus en 2025, portée par les smartphones et les appareils portables qui intègrent plusieurs capsules MEMS par appareil. Les applications de soins de santé — allant des stéthoscopes numériques aux patchs respiratoires — mènent la croissance avec un CAGR de 6,73 % à mesure que les prestataires adoptent les flux de travail de téléconsultation. Les diffuseurs et les médias investissent toujours dans des microphones portatifs et des condensateurs de studio haut de gamme pour maintenir la qualité du signal pour les podcasts et les diffusions en direct.

Les acheteurs institutionnels et en entreprise adoptent des réseaux de plafond et des systèmes sans fil à grande échelle pour moderniser les suites de réunions hybrides. Les salles de spectacle en direct renouvellent progressivement leurs équipements RF à mesure que les budgets se redressent après la pandémie. Les équipementiers automobiles passent à des réseaux multi-microphones pour les assistants vocaux et le contrôle du bruit intérieur, une tendance qui renforce la pénétration des MEMS. La surveillance industrielle et environnementale reste une niche mais s'accélère à mesure que les capteurs MEMS robustes obtiennent des boîtiers à indice de protection adaptés aux environnements difficiles. Ensemble, ces évolutions diversifient la base de revenus du marché des microphones et le protègent de la volatilité d'un seul secteur.

Analyse géographique

L'Asie-Pacifique détenait 45,77 % des revenus mondiaux en 2025, soutenue par l'échelle de la Chine dans le traitement des plaquettes MEMS et l'assemblage de modules. Les champions locaux AAC Technologies et Goertek sécurisent un approvisionnement préférentiel pour les géants nationaux des smartphones, renforçant la domination régionale. Le Japon et la Corée du Sud se concentrent sur l'innovation en matière d'emballage et les performances à rapport signal/bruit élevé, tandis que l'Inde et l'Asie du Sud-Est attirent de nouvelles usines en construction qui couvrent l'exposition géopolitique.

L'Amérique du Nord s'est classée deuxième, portée par les dépenses des entreprises en matière de mises à niveau pour le travail hybride et une économie de créateurs dynamique achetant des appareils USB et XLR haut de gamme. Des plateformes de contenu telles que YouTube et Twitch incitent à la capture audio de haute qualité, créant une demande constante pour les microphones à condensateur de milieu de gamme. L'Europe met l'accent sur la conformité WEEE et RoHS, concentrant les parts parmi les marques établies capables de supporter les coûts de recyclage. Les règles de l'UE encouragent également les conceptions modulaires qui simplifient le démontage en fin de vie, modifiant subtilement les feuilles de route des produits pour les fournisseurs mondiaux.

La région Moyen-Orient et Afrique, bien que modeste en valeur absolue, devrait afficher l'expansion la plus rapide à un CAGR de 6,11 %, portée par l'Arabie saoudite et les Émirats arabes unis qui déploient des infrastructures de télémédecine et d'enseignement à distance. La croissance de l'Amérique du Sud est modérée, les vents contraires macroéconomiques limitant les dépenses d'investissement dans les marchés de la diffusion et des événements en direct. Dans l'ensemble, les variations régionales en matière de politique réglementaire, d'incitations à la chaîne d'approvisionnement et de budgets de transformation numérique façonnent des poches d'opportunités localisées au sein du marché des microphones.

Paysage réglementaire

La conformité des microphones sans fil est régie par les règles d'accès au spectre et les exigences d'autorisation des équipements. Aux États-Unis, la Federal Communications Commission (FCC) régit le fonctionnement conformément au 47 CFR Part 15 (sans licence) et à la Part 74 (auxiliaire basse puissance sous licence). Une autorisation d'équipement de la FCC est requise pour la plupart des systèmes capables de transmission, et en février 2024, la FCC a adopté des règles permettant aux Wireless Multichannel Audio Systems (WMAS) de fonctionner avec des largeurs de bande plus importantes (jusqu'à 20 MHz), améliorant l'efficacité spectrale pour les déploiements professionnels denses.

En Europe, l'accès au marché dépend du marquage CE et de l'évaluation de la conformité au titre de la directive relative aux équipements radioélectriques (RED) 2014/53/UE pour les produits sans fil, ainsi que de la directive CEM 2014/30/UE et de la directive BT 2014/35/UE pour les appareils applicables alimentés par le secteur. Cela est étayé par des normes harmonisées telles que l'ETSI EN 300 422 et l'ETSI EN 301 489. La conformité environnementale et la sécurité des produits peuvent également concerner les fabricants OEM de microphones expédiant vers l'UE, notamment les restrictions de substances RoHS et les obligations du règlement général sur la sécurité des produits (UE) 2023/988, telles que la désignation d'un représentant dans l'UE pour les produits concernés mis sur le marché.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières et les intrants semi-conducteurs (plaquettes de silicium, ASIC/DSP, substrats de boîtier, aimants/diaphragmes pour capsules dynamiques). Elle se poursuit ensuite par la fabrication MEMS, la fabrication de transducteurs acoustiques, l'assemblage et le conditionnement (souvent en système en boîtier pour les MEMS numériques), l'étalonnage et les tests acoustiques, et enfin l'intégration dans des microphones ou modules finis (réseaux, appareils sans fil portables/à porter sur la tête, et offres USB). En aval, la distribution s'effectue via les canaux OEM de l'électronique grand public (smartphones, TWS, ordinateurs portables), les intégrateurs et revendeurs audio professionnels, les fournisseurs de rang un de l'automobile et les fabricants d'appareils médicaux. Pour les systèmes sans fil, le support après-vente est de plus en plus lié au micrologiciel et à la configuration RF.

Les récents changements dans la chaîne d'approvisionnement témoignent également d'une consolidation et d'une localisation. Knowles a finalisé la vente de son activité de microphones MEMS grand public à Syntiant en décembre 2024, reflétant une évolution vers le regroupement des capteurs avec des puces d'IA en périphérie et un contrôle renforcé sur la propriété intellectuelle clé du front-end. Côté fabrication, Infineon Technologies et Kaynes Semicon ont signé un protocole d'accord en septembre 2025 pour établir la première installation de microphones MEMS et de conditionnement de semi-conducteurs avancés en Inde, au Gujarat, en cohérence avec une diversification plus large loin des capacités centrées sur la Chine, pour la gestion des risques et de la logistique. Les goulots d'étranglement se concentrent toujours autour de la capacité spécialisée des plaquettes MEMS, des tests acoustiques et de l'étalonnage à haut débit, et de la disponibilité des composants analogiques et à signaux mixtes complémentaires, ce qui peut allonger les délais lors des pics de demande.

Paysage concurrentiel

Le marché des microphones est modérément fragmenté. Les maisons audio traditionnelles — Shure, Sennheiser et Audio-Technica — défendent les segments dynamiques et à condensateur haut de gamme, s'appuyant sur une confiance de marque vieille de plusieurs décennies et une portée mondiale des canaux de distribution. Les fournisseurs de semi-conducteurs axés sur les MEMS tels qu'Infineon, STMicroelectronics, TDK-InvenSense et Knowles se font concurrence sur le plancher de bruit, la taille du boîtier et les métriques de puissance.

L'acquisition par Syntiant de la ligne MEMS grand public de Knowles pour 150 millions USD en 2024 illustre une tendance vers l'intégration verticale des capteurs avec le silicium d'inférence neuronale, permettant des conceptions vocales toujours actives clés en main qui préservent la durée de vie de la batterie. L'acquisition par Harman des actifs audio de Masimo pour 350 millions USD en 2025 signale que les intégrateurs automobiles et d'audio professionnel souhaitent des piles complètes microphone-haut-parleur incluant des logiciels DSP. La participation majoritaire de DPA Microphones dans Austrian Audio montre que les marques de studio de niche se consolident pour défendre la profondeur d'ingénierie et le patrimoine de fabrication européen.

Les acteurs chinois AAC Technologies et Goertek tirent parti de leurs usines captives et des incitations étatiques pour proposer des modules MEMS optimisés en termes de coûts, faisant pression sur les fournisseurs occidentaux pour les contrats grand public à fort volume. Pendant ce temps, Cisco, Yamaha et Crestron différencient les réseaux d'entreprise grâce à des écosystèmes logiciels et à l'intégration de la sécurité, mettant l'accent sur la gérabilité plutôt que sur les spécifications acoustiques brutes. Les fournisseurs capables de livrer des solutions complètes — capteur, processeur, algorithme et connexions cloud — capturent des prix de vente moyens plus élevés et renforcent le verrouillage des clients, se positionnant favorablement à mesure que le marché des microphones évolue vers des architectures centrées sur l'IA.

Leaders du secteur des microphones

Knowles Corporation

AAC Technologies Holdings

Sony Corporation

Shure Incorporated

Goertek Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire réside dans le passage des capsules discrètes vers des modules de microphones intelligents combinant détection, traitement en réseau et gestion du bruit assistée par IA dans de petits formats. Cette évolution se manifeste dans les déploiements en entreprise et institutionnels, où les réseaux de plafond et les points d'extrémité audio gérés par logiciel réduisent la dépendance au matériel DSP externe et simplifient le provisionnement. Elle apparaît aussi dans les appareils grand public prosumer, où les systèmes sans fil ajoutent un traitement embarqué pour stabiliser la capture vocale dans des environnements bruyants. L'activité produit en 2026 confirme cette direction : Shure a présenté le microphone en réseau de plafond MXA925 avec DSP IntelliMix activé par IA (juin 2026), et Insta360 a lancé le Mic Pro avec un réseau de trois microphones et une suppression de bruit alimentée par IA (mai 2026), renforçant la demande pour des conceptions à plus forte valeur ajoutée en réseau et capables de traitement.

Un espace technologique blanc se forme également autour des architectures MEMS de nouvelle génération visant à améliorer le bruit de fond et les limites de surcharge tout en préservant l'industrialisabilité à grand volume. La couverture sectorielle des microphones MEMS optiques met en avant un meilleur rapport signal/bruit et des points de surcharge acoustique plus élevés par rapport aux MEMS capacitifs traditionnels, et les fournisseurs signalent des investissements dans la capture audio professionnelle à base de MEMS : RODE a présenté sa technologie de microphone MEMS de qualité studio Sonaura en collaboration avec Infineon Technologies (avril 2026). Parallèlement, les dispositifs de santé et médicaux continuent d'ouvrir des voies d'intégration pour les microphones MEMS au-delà de la voix, la biodétection acoustique et les flux de travail d'auscultation à distance stimulant la demande de capteurs à faible consommation et à rapport signal/bruit élevé, ainsi qu'un étalonnage robuste dans des environnements de dispositifs réglementés.

Développements récents du secteur

- Juin 2026 : Shure a présenté le microphone en réseau de plafond MXA925 avec DSP IntelliMix activé par IA pour les espaces de collaboration d'entreprise et institutionnels. Ce lancement renforce une évolution vers la formation de faisceaux définie par logiciel et le traitement côté point d'extrémité, réduisant le besoin de boîtiers DSP séparés et simplifiant les déploiements gérés par l'informatique.

- Novembre 2025 : AAC Technologies a collaboré avec Alibaba pour intégrer un réseau personnalisé de cinq microphones et un système de conduction osseuse dans les Quark AI Glasses S1. Cette conception souligne un co-développement plus étroit entre les fournisseurs de microphones et les écosystèmes OEM d'appareils portables, augmentant la demande de réseaux compacts optimisés pour les assistants toujours actifs et la capture en champ proche.

- Décembre 2024 : Knowles a finalisé la vente de son activité de microphones MEMS grand public à Syntiant pour 150 millions USD. Cette transaction accélère la consolidation autour des piles capteur plus IA en périphérie et signale un virage stratégique vers des applications de microphones à plus forte valeur ajoutée associant front-ends acoustiques et inférence embarquée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché des microphones couvre les revenus issus des microphones filaires et sans fil autonomes vendus sous forme d'appareils finis ou de composants finis convertissant le son en un signal électrique de sortie destiné à un usage grand public, professionnel, automobile et industriel.

Exclusions du périmètre : nous excluons les puces acoustiques intégrées aux jeux de composants, les outils logiciels purs de traitement vocal, et les unités reconditionnées.

Aperçu de la segmentation

- Par technologie

- Microphones MEMS

- MEMS analogiques

- MEMS numériques

- Microphones à condensateur à électret (ECM)

- Microphones dynamiques

- Microphones à ruban

- Microphones MEMS

- Par type de produit

- Portatif

- Serre-tête

- Col de cygne

- Autonome / USB

- Modules en réseau et de formation de faisceaux

- Par type de communication

- Filaire

- Sans fil

- Par secteur d'utilisation final

- Diffusion et médias

- Électronique grand public

- Entreprises et institutions

- Spectacles et événements en direct

- Automobile

- Soins de santé et dispositifs médicaux

- Industriel et environnemental

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une vision claire de l'utilisation des microphones et de l'évolution de la demande selon les appareils et les secteurs. Nous nous sommes appuyés sur des sources publiques telles que les statistiques commerciales de l'USITC, UN Comtrade, les indicateurs macroéconomiques de la Banque mondiale, et les jeux de données sectoriels de l'OCDE pour vérifier la cohérence de la direction des expéditions, de la pression sur les prix et de l'exposition géographique.

Pour ancrer le modèle, nous avons également examiné les dépôts d'entreprises et les présentations aux investisseurs, les catalogues produits et une couverture presse fiable concernant les lancements et les changements de capacité. Dans certains cas, une base de données payante a été utilisée uniquement pour standardiser les données financières des entreprises, l'activité de brevets et les schémas d'expéditions import-export, ce qui a ensuite permis d'éviter les doubles comptages entre formats de produits similaires. Les sources listées ici sont illustratives, et d'autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour tester la robustesse du bassin de demande et des hypothèses de tarification dans les appareils grand public, l'audio professionnel, l'automobile et les usages industriels. Nous avons échangé avec des participants issus des fonctions de fabrication, de distribution et d'approvisionnement afin de vérifier les fourchettes de prix de vente moyens, l'adoption du sans fil et les cycles de remplacement, puis de les affiner selon les principales régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 12 % | APAC : 42 % |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 34 % |

| Acteurs plus petits : 22 % | Managers : 56 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche descendante, où la production d'appareils, les flux commerciaux et l'adoption sur le marché final ont été utilisés pour reconstituer la demande en microphones, suivie de vérifications tarifaires pour convertir les volumes en valeur. Avant que les totaux ne soient finalisés, des approximations ascendantes sélectives ont été appliquées à l'aide de prix de vente moyens échantillonnés par format et de vérifications par canal, ce qui a permis d'ajuster les évolutions de mix entre produits filaires et sans fil.

Les principales données utilisées dans le modèle comprennent la demande unitaire estimée issue des cycles de l'électronique grand public et des équipements audio professionnels, le taux de pénétration du sans fil et le rythme de migration lié au spectre, l'évolution du prix de vente moyen par format de produit, les tendances de contenu automobile par véhicule (fonctions vocales et surveillance de l'habitacle), et les schémas régionaux de fabrication et d'importation. Lorsque des lacunes de couverture apparaissaient dans des canaux plus petits ou des formats de niche, les hypothèses ont été complétées à l'aide de volumes d'appareils proxy et de fourchettes issues d'entretiens, puis révisées lors de l'examen interne. Les prévisions ont été réalisées par analyse de scénarios afin de pouvoir moduler la vitesse d'adoption, la pression tarifaire et les fluctuations macroéconomiques de la demande, et la trajectoire finale a été alignée sur ce que les personnes interrogées considéraient comme la perspective la plus réaliste.

Validation des données et cycle de mise à jour

La validation s'appuie sur quelques vérifications reproductibles recherchant les incohérences entre valeur, volume et répartitions régionales. Nous comparons les résultats modélisés à des signaux indépendants tels que les totaux commerciaux, la direction de la demande macroéconomique et les évolutions observées du mix produit, et tout écart marqué est examiné avant validation finale.

Si un facteur évolue de manière significative, comme un changement dans l'adoption du sans fil, une réinitialisation tarifaire importante ou une perturbation de l'approvisionnement, nous recontactons les sources et relançons les parties concernées du modèle. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements sont significatifs, et un examen final avant livraison est réalisé afin que les clients reçoivent la vision la plus récente disponible au moment de la livraison.

Comparaison du dimensionnement du marché des microphones par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les microphones peuvent différer considérablement, même lorsque le nom du sujet semble identique, car les produits comptés et la logique de tarification ne sont pas toujours alignés. Les différences résultent aussi du fait que l'estimation s'ancre sur un bassin de demande d'appareils ou sur le chiffre d'affaires des fournisseurs, et de la fréquence de mise à jour des hypothèses.

Les principaux facteurs d'écart observés étaient les choix de périmètre (microphones autonomes contre éléments microphoniques intégrés aux jeux de composants), la manière dont les produits sans fil sont valorisés lorsque les offres incluent de l'électronique supplémentaire, et l'année utilisée pour la conversion des devises et la gestion de l'inflation. Certaines estimations s'appuient également sur une seule trajectoire de croissance sans la vérifier par rapport aux mouvements commerciaux ou aux tendances unitaires du marché final, ce qui peut élargir l'écart en période de changement de mix.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,96 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 2,82 milliards USD (2026) | Traite généralement certaines parties de la chaîne d'approvisionnement de manière plus restreinte, avec un ajustement limité pour les évolutions de mix entre formats filaires et sans fil, ce qui peut maintenir l'estimation de valeur plus basse pendant les années où la part du sans fil augmente. |

| Éditeur de recherche sectorielle B | 2,80 milliards USD (2025) | Utilise une année de référence différente et applique souvent une définition large du produit qui peut ne pas clairement séparer les microphones finis des composants de capture audio adjacents, créant des différences de calendrier et de périmètre par rapport à la vision de 2026. |

Le tableau montre que les choix de calendrier et d'inclusion des produits expliquent la majeure partie de l'écart, plus que toute hypothèse de croissance unique. En séparant les microphones autonomes des puces microphoniques intégrées et en vérifiant les fourchettes de prix par des entretiens avant de fixer la valeur de l'année, l'estimation reste traçable à un bassin de demande reproductible, un choix de modélisation utilisé par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des microphones d'ici 2031 ?

Les prévisions indiquent qu'il atteindra 3,85 milliards USD d'ici 2031 à un CAGR de 5,4 % de 2026 à 2031.

Quelle technologie mène les revenus actuels ?

Les microphones MEMS détenaient 56,81 % de la part du marché des microphones en 2025 et restent le moteur de croissance jusqu'en 2031.

Pourquoi les microphones en réseau connaissent-ils une croissance si rapide ?

Les investissements des entreprises dans le travail hybride favorisent les réseaux de plafond qui suivent plusieurs intervenants et intègrent la formation de faisceaux par IA, entraînant un CAGR de 6,02 % pour ce type de produit.

Quel secteur affiche la hausse de la demande la plus rapide ?

Les soins de santé et les dispositifs médicaux affichent un CAGR de 6,73 % car le biosensing acoustique permet la surveillance respiratoire et cardiaque à distance.

Quelle région connaît la croissance la plus rapide ?

Le marché des microphones au Moyen-Orient et en Afrique devrait croître à un CAGR de 6,11 % grâce aux programmes de télémédecine et de gouvernement numérique.

Comment les fournisseurs répondent-ils à la réattribution du spectre ?

Les fournisseurs migrent des liaisons UHF analogiques vers des liaisons numériques chiffrées à 2,4 GHz et ajoutent des algorithmes de saut de fréquence pour atténuer les problèmes de congestion.

Dernière mise à jour de la page le: