Taille et part de marché des haut-parleurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.21 Milliards de dollars |

| Taille du Marché (2031) | 11.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.48% CAGR |

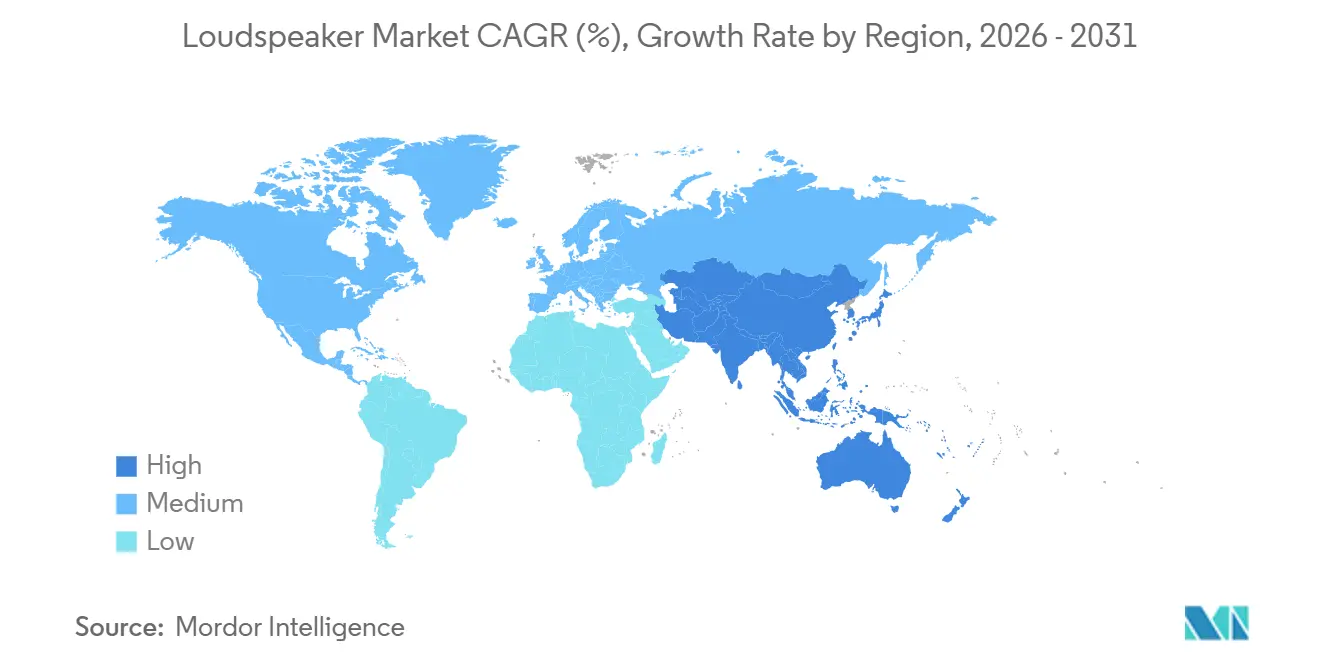

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

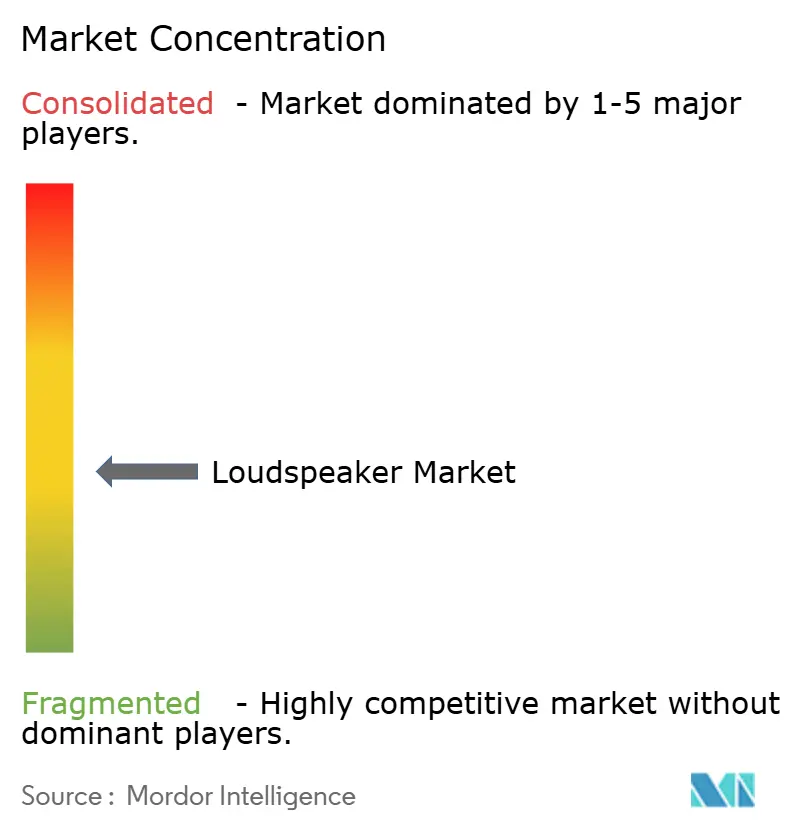

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des haut-parleurs par Mordor Intelligence

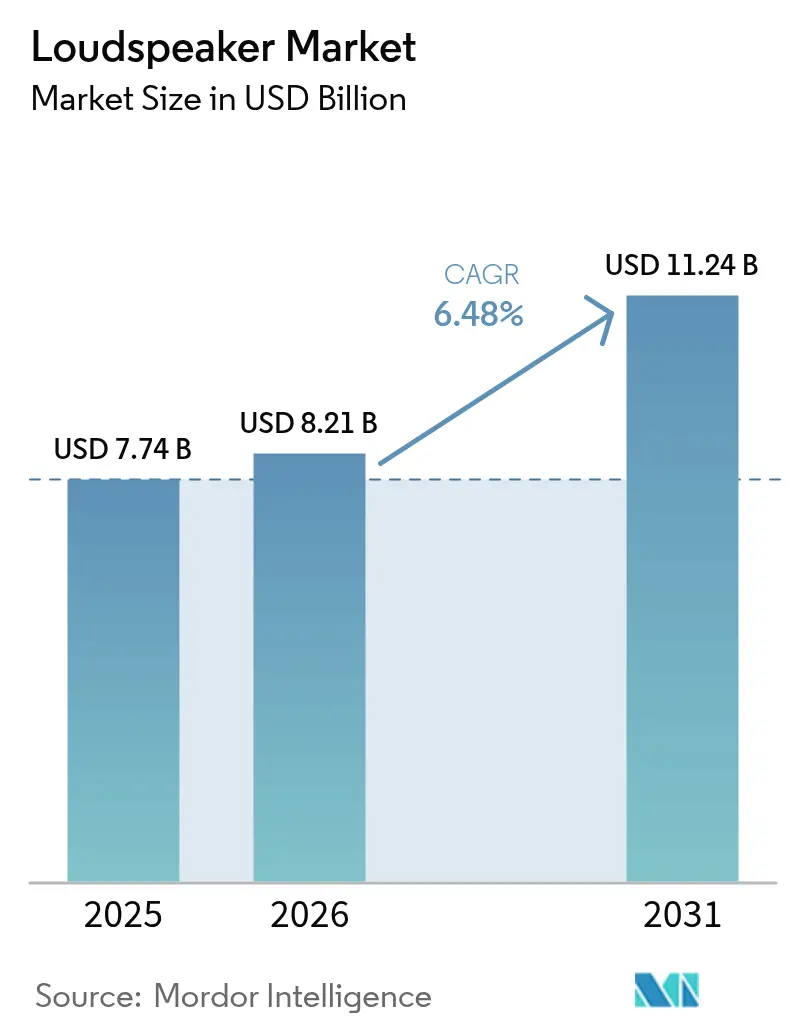

La taille du marché des haut-parleurs devrait passer de 7,74 milliards USD en 2025 à 8,21 milliards USD en 2026 et atteindre 11,24 milliards USD d'ici 2031, avec un CAGR de 6,48 % sur la période 2026-2031. Cette trajectoire reflète trois évolutions simultanées : les habitacles automobiles migrent vers des configurations audio spatiales masquant le bruit du groupe motopropulseur des véhicules électriques, le Bluetooth LE Audio avec le codec LC3 standardise la fidélité sans fil à faible latence, et les micro-haut-parleurs MEMS à état solide permettent des réseaux de transducteurs de moins d'un millimètre d'épaisseur pour les appareils ultra-fins. La connectivité sans fil a dominé avec une part de 50,83 % en 2025, portée par des écosystèmes multi-pièces qui interopèrent désormais via Thread et Matter sans concentrateurs propriétaires. Les haut-parleurs actifs ont représenté 71,47 % du chiffre d'affaires, l'amplification DSP intégrée ayant réduit la main-d'œuvre d'installation et permis la correction acoustique par mise à jour du micrologiciel. Le divertissement à domicile a conservé la plus grande part d'application à 38,74 %, tandis que l'automobile a affiché la croissance la plus rapide, les équipementiers intégrant des canaux de hauteur Dolby Atmos dans les berlines électriques de milieu de gamme pour contrer le bruit de la climatisation et des onduleurs.

Points clés du rapport

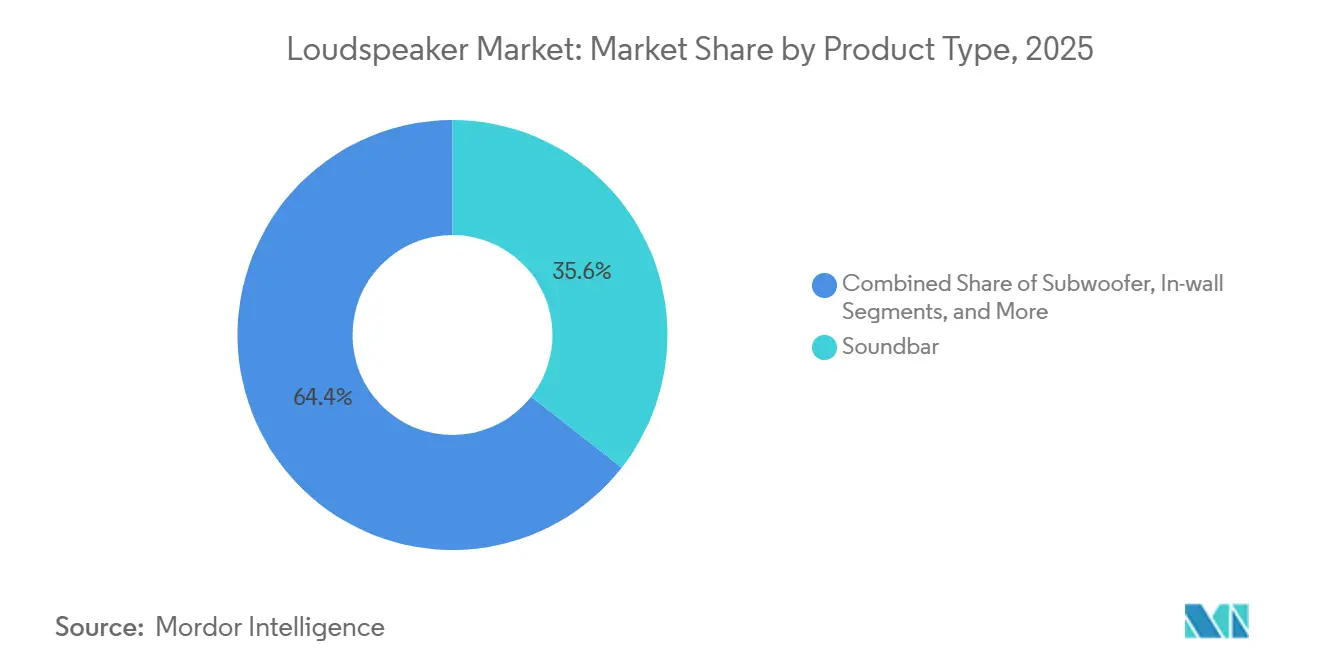

- Par type de produit, les barres de son ont dominé avec une part de chiffre d'affaires de 35,58 % en 2025, tandis que les haut-parleurs d'extérieur ont enregistré le CAGR le plus rapide à 6,54 % jusqu'en 2031.

- Par connectivité, les solutions sans fil ont capturé 50,83 % de la part de marché des haut-parleurs en 2025 et devraient se développer à un CAGR de 6,73 % jusqu'en 2031.

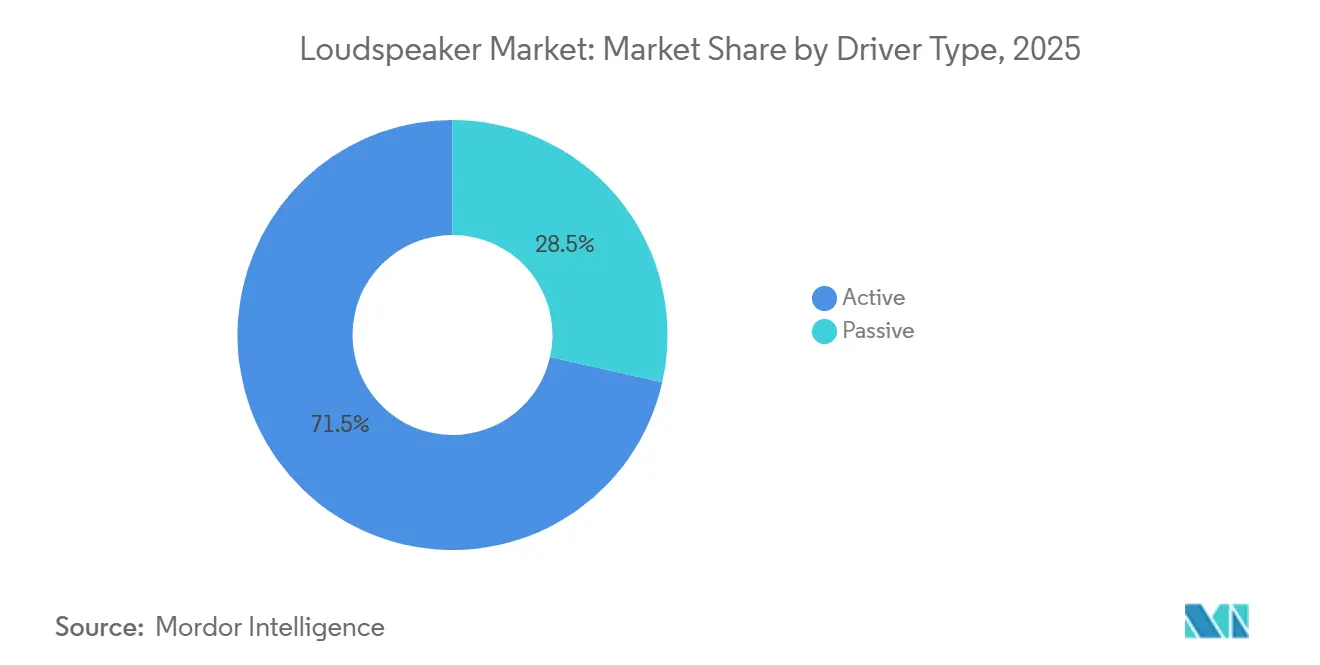

- Par type de transducteur, les modèles actifs détenaient 71,47 % du marché des haut-parleurs en 2025 ; les modèles passifs sont en retrait mais affichent un CAGR identique de 6,50 %.

- Par application, le divertissement à domicile représentait 38,74 % en 2025, tandis que l'automobile progresse à un CAGR de 6,68 % jusqu'en 2031.

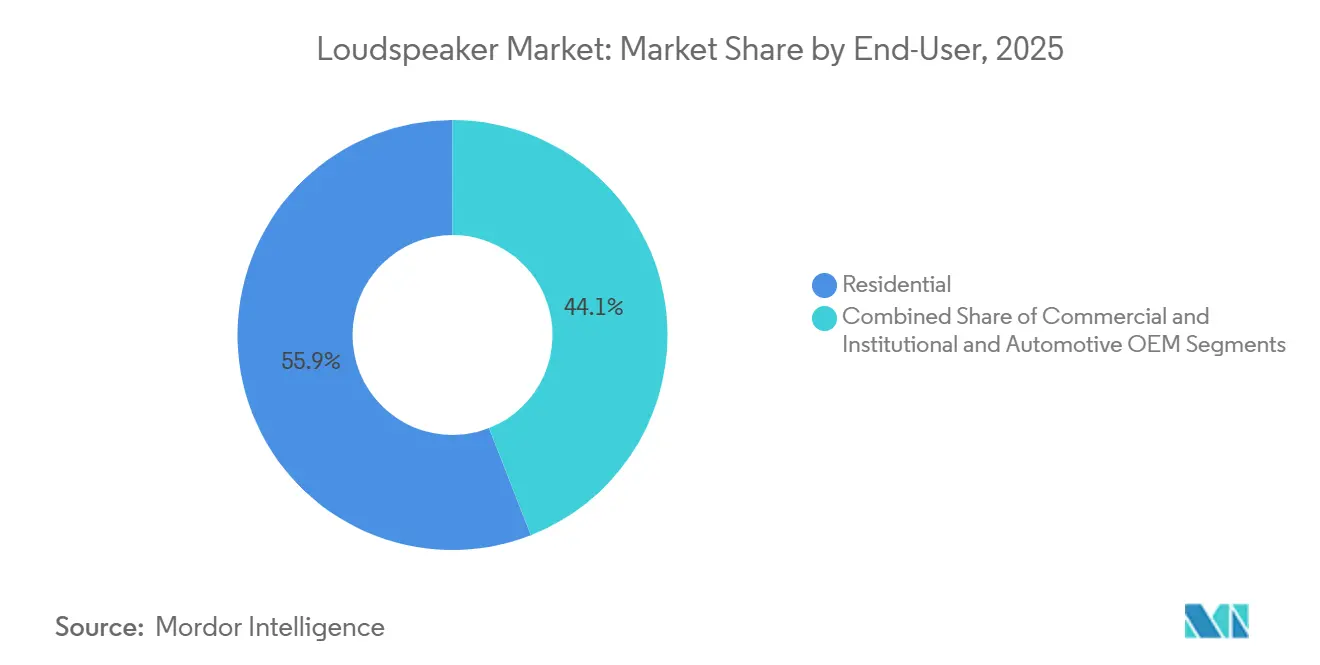

- Par utilisateur final, le résidentiel représentait 55,94 % en 2025 ; les canaux équipementiers automobiles connaissent la croissance la plus rapide à un CAGR de 6,77 %.

- Par canal de distribution, les ventes en ligne ont dominé avec une part de 64,74 % en 2025 et progresseront à un CAGR de 6,81 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 33,86 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 6,84 %, le rythme régional le plus élevé.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des haut-parleurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de haut-parleurs sans fil multi-pièces | +0.9% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Adoption croissante dans les systèmes d'infodivertissement automobile | +1.2% | Mondial, concentration initiale en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Croissance de la consommation de home cinéma et de jeux vidéo | +0.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées du Bluetooth LE Audio (LC3) permettant la diffusion haute fidélité à faible latence | +1.1% | Mondial | Moyen terme (2 à 4 ans) |

| Émergence des retrofits de haut-parleurs à diffusion publique Auracast | +0.6% | Europe et Amérique du Nord, déploiements pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des micro-haut-parleurs MEMS à état solide permettant des réseaux ultra-fins | +0.7% | Mondial, concentration de la fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Avancées du Bluetooth LE Audio (LC3) permettant la diffusion haute fidélité à faible latence

Le Bluetooth LE Audio est passé de la spécification à la réalité grand public en 2025, les prix des jeux de puces étant tombés en dessous de 5 USD, incitant les fabricants à abandonner les liaisons propriétaires au profit d'une couche de diffusion standardisée. Le codec LC3 divise par deux le débit binaire du SBC hérité tout en offrant une qualité perçue comparable, réduisant la consommation d'énergie d'environ 50 % et prolongeant l'autonomie des haut-parleurs portables de 8 heures à jusqu'à 15 heures à des niveaux de volume similaires.[1]Bluetooth Special Interest Group, "Bluetooth LE Audio," bluetooth.com Une latence inférieure à 100 millisecondes élimine les problèmes de synchronisation labiale pour les jeux vidéo et la vidéo. Auracast, un nouveau profil de diffusion, permet à un émetteur de desservir un nombre illimité de récepteurs sans appairage ; des programmes pilotes dans des gares ferroviaires et des musées illustrent son potentiel en matière de sonorisation publique. Ensemble, ces avancées réduisent la dépendance aux fournisseurs et renforcent l'attrait des écosystèmes interopérables.

Adoption croissante dans les systèmes d'infodivertissement automobile

Les habitacles des véhicules électriques sont dépourvus du masquage sonore du moteur, de sorte que les équipementiers considèrent désormais la qualité audio comme un facteur de différenciation primordial. Hyundai Motor Group intègre le rendu Dolby Atmos et Ambisonics dans ses modèles de milieu de gamme après une validation approfondie en laboratoire NVH.[2]Hyundai Motor Group, "Audio Innovation in EVs," hyundaimotorgroup.com Le système sur puce AM2754-Q1 de Texas Instruments intègre la suppression active du bruit et la distribution multi-zones pour 20 à 26 USD, réduisant les nomenclatures audio premium jusqu'à 20 % par rapport aux conceptions discrètes. Des recherches publiées dans le Journal of the Audio Engineering Society ont révélé que les propriétaires de véhicules électriques accordent 18 % plus d'importance à l'audio d'infodivertissement que les conducteurs de véhicules à combustion, accélérant la demande d'amplificateurs à plus haute puissance et de transducteurs supplémentaires. Le marché des haut-parleurs bénéficie donc de contrats de conception liés à la hausse des volumes de véhicules électriques.

Demande croissante de haut-parleurs sans fil multi-pièces

Les consommateurs attendent de plus en plus une lecture transparente d'une pièce à l'autre, et le passage aux protocoles Thread et Matter résout les difficultés de configuration passées. Les écosystèmes multi-pièces offrent désormais un audio synchronisé et sans perte sans concentrateurs propriétaires, encourageant les mises à niveau des unités portables individuelles vers des réseaux couvrant l'ensemble du domicile. Les ménages nord-américains et européens sont en tête de l'adoption, mais l'Inde urbaine et la Chine rattrapent leur retard à mesure que la pénétration du haut débit augmente. Les marques proposant une calibration par application et des intégrations d'assistants vocaux gagnent des parts, notamment lorsque l'appairage ne nécessite qu'un scan de code QR par smartphone. En conséquence, les produits sans fil devraient supplanter les unités filaires en volume avant 2030.

Croissance de la consommation de home cinéma et de jeux vidéo

Les plateformes de streaming hébergeaient plus de 10 000 titres Dolby Atmos en 2025, incitant les ménages à remplacer les barres de son 2.1 par des configurations 5.1.2 ou supérieures incluant des effets de hauteur. Les barres de son Q-series 2025 de Samsung sont livrées avec des enceintes arrière et un caisson de basses sans fil, réduisant le temps d'installation typique de 45 minutes à moins de 10 minutes. La popularité de l'esport a stimulé la demande de haut-parleurs à faible latence reproduisant les indices visuels à l'écran, et le LC3 répond désormais à cette exigence. Si un son plus riche stimule les ventes unitaires à court terme, des cycles de remplacement plus longs pourraient freiner la croissance des volumes sur les marchés matures plus tard dans la période de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur les marges due à la banalisation et à l'approvisionnement auprès des ODM asiatiques | -0.5% | Mondial, plus aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs pour les circuits intégrés DSP et amplificateurs | -0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Durcissement des réglementations européennes sur la puissance en veille dans le cadre de l'écoconception à partir de 2026 | -0.4% | Europe, impact indirect sur les feuilles de route produits mondiales | Court terme (≤ 2 ans) |

| Lois de zonage acoustique urbain limitant les fonctionnalités de conformité SPL en intérieur | -0.3% | Centres urbains d'Asie-Pacifique, avec des retombées vers l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en semi-conducteurs pour les circuits intégrés DSP et amplificateurs

Les délais de livraison des principaux circuits intégrés amplificateurs de classe D et DSP ont dépassé 26 semaines en 2024 et sont restés élevés en 2025, forçant des reconceptions coûtant aux fabricants entre 50 000 et 200 000 USD par plateforme et retardant les lancements jusqu'à six mois. Les pénuries du smart amplificateur CS35L42 de Cirrus Logic illustrent comment la demande des smartphones et de l'automobile se dispute désormais la même capacité de fabrication en 28 nanomètres. Les risques géopolitiques entourant les principales fonderies ajoutent une incertitude supplémentaire. Les marques disposant de stratégies à double source ou d'accords de tranches de silicium à long terme atténuent leur exposition, mais les nouveaux entrants plus modestes font face à une érosion des marges et à une perte d'espace en rayon, pesant sur la trajectoire de croissance du marché des haut-parleurs.

Durcissement des réglementations européennes sur la puissance en veille dans le cadre de l'écoconception à partir de 2026

À partir de janvier 2026, les haut-parleurs connectés au réseau vendus dans l'Union européenne ne devront pas consommer plus de 0,3 watt en veille, contre 0,5 watt auparavant, et devront afficher les données de consommation d'énergie sur les étiquettes.[3]Commission européenne, "Lignes directrices de la directive sur l'écoconception," ec.europa.eu La conformité nécessite des alimentations à découpage efficaces et des régulateurs à faibles fuites, augmentant les nomenclatures de 8 à 12 % pour les conceptions héritées. La règle pèse particulièrement sur les modèles sans fil multi-pièces qui maintiennent des liaisons réseau persistantes ; les ODM manquant de profondeur technique pourraient quitter le marché, réduisant le choix pour les acheteurs soucieux du rapport qualité-prix. Si les marques premium prévoient de commercialiser l'efficacité énergétique comme un avantage, des cycles de reconception plus lents pourraient brièvement freiner les expéditions unitaires pendant la période de transition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres de son conservent leur avance tandis que les haut-parleurs d'extérieur accélèrent

Les barres de son ont capturé 35,58 % du marché des haut-parleurs en 2025, une position assurée par leur encombrement compact et leur installation plug-and-play, et elles restent le point d'entrée pour de nombreux ménages améliorant le son de leur téléviseur à écran plat. La catégorie bénéficie d'une gamme de prix élargie allant des unités simples à moins de 100 USD aux ensembles phares à 1 800 USD avec enceintes surround sans fil, lui conférant une résilience sur tous les niveaux de revenus. Les haut-parleurs d'extérieur constituent le segment à la croissance la plus rapide, progressant à un CAGR de 6,54 % jusqu'en 2031, les préférences post-pandémie déplaçant le divertissement vers les terrasses, balcons et véhicules de loisirs. Les enceintes certifiées IP67 et les batteries dépassant 20 heures d'autonomie permettent une utilisation toute l'année par mauvais temps, et les modèles avec éclairage RGB synchronisé séduisent les jeunes acheteurs qui considèrent l'audio et la décoration comme une seule expérience.

Le reste de la gamme de produits affiche des trajectoires divergentes. Les caissons de basses continuent de croître parallèlement aux barres de son, car l'extension des basses fréquences en dessous de 40 Hz reste essentielle pour l'impact cinématographique. Les unités encastrées murales servent les installations personnalisées qui privilégient le matériel dissimulé à la flexibilité de placement, bien que la croissance soit à la traîne alors que la construction de nouveaux logements ralentit dans les économies matures. Les colonnes sur pied dominent encore la niche audiophile grâce à leur dynamique pleine gamme, mais leur part diminue légèrement à mesure que les barres de son à diffusion vers le plafond reproduisent les effets de hauteur Atmos dans des empreintes plus réduites. Les enceintes bibliothèque et satellites se maintiennent en ancrant des configurations extensibles 5.1 et 7.1 permettant aux propriétaires de construire leurs systèmes progressivement. L'essor des haut-parleurs d'extérieur indique que les fournisseurs prêts à investir dans des enceintes robustifiées et des batteries longue durée peuvent gagner des parts dans un segment sous-exploité du marché des haut-parleurs.

Par technologie de connectivité : le sans fil gagne en dynamique à mesure que Matter simplifie l'intégration

Les canaux sans fil représentaient 50,83 % du chiffre d'affaires en 2025 et surpasseront leurs homologues filaires avec un CAGR de 6,73 % jusqu'en 2031, reflétant un mouvement des consommateurs vers des salons sans encombrement et une synchronisation à l'échelle du domicile. Le Bluetooth domine les formats portables et automobiles en raison de sa faible consommation d'énergie, tandis que le Wi-Fi et les systèmes maillés propriétaires conservent l'avantage pour la diffusion sans perte en home cinéma. Le Bluetooth LE Audio avec le codec LC3 divise par deux le débit binaire à qualité subjective équivalente, doublant l'autonomie des haut-parleurs portables et abaissant les barrières de coût pour les modèles d'entrée de gamme. La capacité de diffusion Auracast permet à un émetteur de desservir un nombre illimité de récepteurs, promettant de supplanter les piles multi-pièces propriétaires dans les déploiements hôteliers et dans les lieux publics.

Matter 1.3, certifié en 2025, offre désormais une couche de contrôle unifiée sur les transports Thread, Wi-Fi et Ethernet, permettant aux haut-parleurs de différentes marques d'apparaître dans un seul tableau de bord smartphone. La configuration simplifiée réduit les taux de retour qui pénalisaient autrefois les primo-acheteurs. Les interfaces filaires — HDMI eARC, optique S/PDIF et RCA analogique — conservent une base fidèle parmi les passionnés qui apprécient les chemins de signal immunisés contre les coupures et la latence au niveau de la milliseconde, et protègent le marché des haut-parleurs d'une cannibalisation totale par le sans fil. Néanmoins, les expéditions sans fil dépasseront les unités filaires avant la fin de la décennie, faisant de la conception d'antennes, de la coexistence RF et de la maîtrise des mises à jour du micrologiciel par voie hertzienne des atouts concurrentiels essentiels.

Par type de transducteur : les plateformes actives étendent leur portée à mesure que les coûts DSP diminuent

Les haut-parleurs actifs ont dominé avec une part de 71,47 % en 2025 et vont élargir leur avance, croissant parallèlement au marché total à un CAGR de 6,50 % tout en prenant des volumes unitaires aux kits passifs d'entrée de gamme. L'amplification de classe D intégrée, souvent basée sur le silicium de la série TAS57 de Texas Instruments, permet un rendement électrique de 90 % et un taux de distorsion harmonique totale inférieur à 1 % à la puissance nominale, éliminant les récepteurs externes plus encombrants. Les mises à jour par voie hertzienne diffusent désormais des algorithmes de correction de la réponse acoustique qui nécessitaient autrefois des récepteurs audio-vidéo premium, offrant aux systèmes actifs une voie de mise à niveau logicielle qui prolonge la durée de vie des produits.

Les haut-parleurs passifs servent encore les installateurs personnalisés qui préfèrent placer les amplificateurs dans des baies d'équipement pour la gestion thermique et la pérennité. Ce canal reste pertinent dans les salles de cinéma à gros budget et les espaces puristes deux canaux où l'amplification externe offre une liberté de réglage. La part passive du marché des haut-parleurs ne disparaîtra pas, mais sa croissance correspond à la moyenne plutôt qu'à la tête du peloton, les jeunes locataires d'appartements préférant des configurations minimalistes livrées entièrement amplifiées.

Par application : l'automobile devient la principale histoire de croissance

Le divertissement à domicile a conservé 38,74 % du chiffre d'affaires 2025, les fournisseurs de streaming ayant ajouté plus de 10 000 titres Dolby Atmos, incitant les ménages à dépasser le son stéréo. Pourtant, le segment automobile devrait enregistrer un CAGR de 6,68 %, le plus élevé parmi les applications, les constructeurs de véhicules électriques intégrant l'audio spatial pour compenser la silenciosité du groupe motopropulseur. L'intégration du Dolby Atmos par Hyundai Motor Group dans les berlines de milieu de gamme illustre comment les améliorations audio descendent dans les gammes de prix une fois que l'exclusivité s'estompe au sommet.

Les terminaux de communication pour les bureaux hybrides ont atteint la saturation après deux ans de rénovation des salles de conférence, de sorte que leur part se stabilise. Le divertissement événementiel et en plein air rebondit à mesure que les rassemblements en direct reprennent, mais la demande reste saisonnière. La sonorisation commerciale enregistre des gains modestes en remplaçant les systèmes distribués 70 volts hérités par des nœuds réseau alimentés par PoE qui simplifient le zonage dans les commerces de détail, l'hôtellerie et les campus scolaires.

Par utilisateur final : les canaux équipementiers automobiles comblent l'écart avec la demande résidentielle

Les acheteurs résidentiels représentaient encore 55,94 % du volume mondial en 2025, portés par les renouvellements de barres de son et la popularité des haut-parleurs à assistant vocal. Les cycles de remplacement moyens s'étendent cependant sur cinq à dix ans, freinant les ventes répétées. Les canaux équipementiers automobiles, croissant à un CAGR de 6,77 %, grignotent cette domination en intégrant des packages audio de marque lors de l'assemblage des véhicules plutôt que de laisser les améliorations au marché secondaire. Les fournisseurs de rang 1 qui certifient des transducteurs qualifiés AEC-Q et des piles DSP à faible latence s'assurent des revenus pluriannuels directement liés aux calendriers de production plutôt qu'aux dépenses discrétionnaires des consommateurs, un vent porteur structurel pour le marché des haut-parleurs.

Les acheteurs commerciaux et institutionnels sont plus lents mais plus réguliers. Les gestionnaires d'installations privilégient le coût total de possession, de sorte que l'amplification de classe D économe en énergie et la surveillance basée sur le cloud sont préférées. Les marques qui fournissent des diagnostics à distance et des kits de service modulaires créent de la fidélité, même si les marges sur le matériel initial sont plus minces.

Par canal de distribution : le commerce en ligne remodèle les parcours d'achat

Les vitrines en ligne ont capturé 64,74 % du chiffre d'affaires en 2025, Amazon et les leaders régionaux du commerce électronique gérant la logistique tandis que les influenceurs et les vidéos de déballage réduisent les lacunes d'information. Les suggestions algorithmiques orientent les acheteurs vers des ensembles à prix de vente moyen plus élevé incluant enceintes arrière et caissons de basses, augmentant la valeur des paniers. Les sites de vente directe aux consommateurs des marques historiques ajoutent des outils de visualisation avancés montrant le placement en pièce en réalité augmentée, réduisant l'écart d'expérience avec les salles d'écoute en magasin.

Les chaînes de distribution d'électronique grand public hors ligne restent importantes pour les achats premium où les acheteurs ont besoin d'une écoute en direct avant de payer des prix à quatre chiffres. Les boutiques audio spécialisées restent indispensables pour les installations architecturales nécessitant une consultation avant construction, bien que leur univers se réduise à mesure que les intégrateurs en chaîne se consolident. L'attrait de la commodité en ligne continuera de remodeler le marché des haut-parleurs, mais les expériences en showroom survivront comme points de contact aspirationnels.

Analyse géographique

L'Amérique du Nord a représenté 33,86 % des revenus de 2025 grâce à une culture du home cinéma bien ancrée, à l'adoption précoce de la maison intelligente et à la prise en charge généralisée de l'HDMI eARC dans les téléviseurs. Les acheteurs de la région affichent des cycles de renouvellement centrés sur les lancements de nouvelles consoles ou de lecteurs de streaming, privilégiant les barres de son compatibles Dolby Atmos et les kits de caisson de basses groupés. Les marques qui misent sur des finitions en édition limitée, des emballages écologiques et le financement en paiement différé se différencient dans un rayon très concurrentiel.

L'Asie-Pacifique affiche le CAGR régional le plus élevé, à 6,84 % jusqu'en 2031. Le programme d'incitation liée à la production de l'Inde stimule l'assemblage local dans le segment des enceintes grand public, permettant à des entreprises telles que boAt et Noise de proposer des enceintes sans fil à des prix inférieurs de 30 à 40 % à ceux de leurs concurrents importés sans éroder leur rentabilité. La Chine continue d'inonder les catégories Bluetooth portables avec des modèles à fort rapport qualité-prix, tandis que le marché secondaire japonais, soutenu par l'alliance Autobacs et Yamaha de janvier 2026, alimente la demande de mises à niveau audio pour voiture en remplacement direct. La densité urbaine favorise des designs compacts qui équilibrent la restitution des basses et la tolérance au bruit des voisins, une nuance que les marques mondiales doivent respecter dans la conception sonore de leurs produits.

L'Europe connaît une croissance plus lente après que la directive Éco-conception abaisse les plafonds de puissance en veille à 0,3 watt à partir de janvier 2026, faisant augmenter les coûts de conformité de 8 à 12 % et contraignant de nombreux ODM à reconcevoir leurs alimentations électriques. Les consommateurs scandinaves adoptent ces étiquettes énergétiques comme guides d'achat, offrant aux marques premium conformes un avantage marketing, bien que des pénuries temporaires de stocks puissent freiner la croissance en volume pendant la transition. L'Amérique du Sud et le Moyen-Orient affichent une expansion à un chiffre moyen, portée par la pénétration du commerce électronique et la hausse des revenus disponibles, bien que les fluctuations monétaires ajoutent une volatilité des prix. L'Afrique reste une opportunité naissante, avec des pôles urbains comme Lagos montrant un appétit pour les enceintes Bluetooth rechargeables pour fêtes qui font également office de chargeurs de téléphone.

Paysage concurrentiel

Principales entreprises du marché des haut-parleurs

Les 10 premiers fournisseurs représentaient environ la moitié du chiffre d'affaires mondial en 2025, rendant le marché des haut-parleurs modérément concentré mais suffisamment concurrentiel pour soutenir des cycles d'innovation soutenus. Les marques historiques s'appuient sur des décennies de recherche psychoacoustique et des géométries de guides d'ondes propriétaires pour justifier des primes de prix, tandis que les fabricants de conception originale asiatiques produisent en masse des plateformes de référence que les nouveaux entrants peuvent commercialiser sous leur propre marque avec un minimum d'ingénierie. Qualcomm, MediaTek et de nouvelles maisons de semi-conducteurs proposent des modules Bluetooth LE Audio clés en main qui réduisent les délais du concept à la mise en rayon à moins de neuf mois, abaissant encore les barrières à l'entrée.

L'intégration de l'audio spatial dans les véhicules émerge comme un champ de bataille décisif. Les fournisseurs capables de fusionner des agitateurs de siège basse fréquence, des transducteurs de hauteur sur montant A et des médiums de plafond en un champ 360 degrés cohérent remportent des contrats de plateforme pluriannuels. Le système sur puce AM2754-Q1 de Texas Instruments intègre la suppression du bruit, le routage multicanal et l'amplification de classe D dans un seul boîtier, réduisant les nomenclatures de 15 à 20 % et donnant aux équipementiers une marge pour un plus grand nombre de transducteurs. Dans l'électronique grand public, des start-ups de micro-haut-parleurs MEMS telles que xMEMS et SonicEdge menacent la suprématie des transducteurs à armature équilibrée dans les tablettes et les ultrabooks en réduisant la hauteur Z à une épaisseur proche d'une pièce de monnaie tout en préservant une réponse supérieure à 20 kHz.

L'érosion des prix reste implacable dans les catégories Bluetooth d'entrée de gamme, car les ODM du Guangdong peuvent reproduire le design industriel et le réglage acoustique en 90 jours. Les marques défendent leurs parts avec des écosystèmes logiciels, des mises à jour régulières de fonctionnalités du micrologiciel et des services de calibration audio par abonnement qui génèrent des revenus après-vente. La pression réglementaire sur la puissance en veille et les dispositions relatives au droit à la réparation en Europe poussent les entreprises à publier des catalogues de pièces et des schémas modulaires, ce qui récompense la transparence technique et pénalise la construction en boîtier scellé.

Leaders du secteur des haut-parleurs

Sony Group Corporation

Apple Inc.

Sonos Inc.

Bose Corporation

Samsung Electronics Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Autobacs Corporation et Yamaha Corporation ont lancé une série de haut-parleurs de marché secondaire codéveloppée, adaptée aux véhicules du marché intérieur japonais, intégrant des profils DSP pour les modèles populaires.

- Décembre 2025 : Samsung Electronics a dévoilé ses barres de son Q-series, incluant des enceintes arrière et un caisson de basses sans fil réduisant le temps d'installation à moins de 10 minutes.

- Octobre 2025 : Bluesound a lancé la Pulse Soundbar 2i+, son premier modèle avec canaux de hauteur Dolby Atmos, au prix de 999 USD.

- Septembre 2025 : Hyundai Motor Group a confirmé le déploiement du Dolby Atmos et de l'Ambisonics dans les véhicules électriques de milieu de gamme lors d'une réunion d'investisseurs.

Portée du rapport mondial sur le marché des haut-parleurs

Le haut-parleur est un transducteur électronique qui convertit un signal audio électrique en son correspondant. La popularité croissante et les applications de plus en plus nombreuses des haut-parleurs dans différents contextes comptent parmi les principaux moteurs du marché des haut-parleurs. Le marché est en croissance car les haut-parleurs sont devenus une priorité absolue pour les divertissements en extérieur et en intérieur.

Le rapport sur le marché des haut-parleurs est segmenté par type de produit (barre de son, caisson de basses, encastré mural, colonne sur pied, bibliothèque/satellite, extérieur et autres types de produits), technologie de connectivité (filaire et sans fil), type de transducteur (actif et passif), application (communication, divertissement à domicile, automobile, divertissement événementiel et en plein air, et sonorisation commerciale), utilisateur final (résidentiel, commercial et institutionnel et équipementier automobile), canal de distribution (en ligne et hors ligne) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Barre de son |

| Caisson de basses |

| Encastré mural |

| Colonne sur pied |

| Bibliothèque / Satellite |

| Extérieur |

| Autres types de produits |

| Filaire | |

| Sans fil | Bluetooth |

| Wi-Fi / Multi-pièces | |

| Zigbee / Z-Wave / Thread |

| Actif (alimenté) |

| Passif |

| Communication |

| Divertissement à domicile |

| Automobile |

| Divertissement événementiel et en plein air |

| Sonorisation commerciale |

| Résidentiel |

| Commercial et institutionnel |

| Équipementier automobile |

| En ligne |

| Hors ligne - Magasins d'électronique grand public |

| Hors ligne - Revendeurs audio spécialisés |

| Vente directe aux consommateurs / Points de vente de marque |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de produit | Barre de son | |

| Caisson de basses | ||

| Encastré mural | ||

| Colonne sur pied | ||

| Bibliothèque / Satellite | ||

| Extérieur | ||

| Autres types de produits | ||

| Par technologie de connectivité | Filaire | |

| Sans fil | Bluetooth | |

| Wi-Fi / Multi-pièces | ||

| Zigbee / Z-Wave / Thread | ||

| Par type de transducteur | Actif (alimenté) | |

| Passif | ||

| Par application | Communication | |

| Divertissement à domicile | ||

| Automobile | ||

| Divertissement événementiel et en plein air | ||

| Sonorisation commerciale | ||

| Par utilisateur final | Résidentiel | |

| Commercial et institutionnel | ||

| Équipementier automobile | ||

| Par canal de distribution | En ligne | |

| Hors ligne - Magasins d'électronique grand public | ||

| Hors ligne - Revendeurs audio spécialisés | ||

| Vente directe aux consommateurs / Points de vente de marque | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des haut-parleurs d'ici 2031 ?

Il est prévu d'atteindre 11,24 milliards USD d'ici 2031, en progression depuis 8,21 milliards USD en 2026 à un CAGR de 6,48 %.

Quelle catégorie de produits détient aujourd'hui la plus grande part de chiffre d'affaires ?

Les barres de son ont capturé 35,58 % du chiffre d'affaires mondial en 2025, conservant la première place parmi tous les formats.

Quel est le domaine d'application à la croissance la plus rapide ?

L'infodivertissement automobile affiche la croissance la plus élevée, progressant à un CAGR de 6,68 % à mesure que les constructeurs de véhicules électriques intègrent des systèmes audio spatiaux.

Pourquoi l'adoption du sans fil s'accélère-t-elle ?

Le Bluetooth LE Audio et le protocole Matter simplifient l'appairage, réduisent la latence et prolongent l'autonomie des batteries, incitant les utilisateurs à délaisser les configurations filaires.

Comment les réglementations énergétiques européennes affecteront-elles les fabricants ?

À partir de janvier 2026, les haut-parleurs ne devront pas consommer plus de 0,3 watt en veille, poussant les marques à adopter des alimentations à découpage efficaces et augmentant les nomenclatures de 8 à 12 %.

Quelles régions présentent les perspectives de croissance future les plus solides ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 6,84 %, soutenu par l'urbanisation en Inde, les modèles Bluetooth abordables en Chine et les mises à niveau du marché secondaire au Japon.

Dernière mise à jour de la page le: