Taille et Part du Marché des Codecs Audio

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

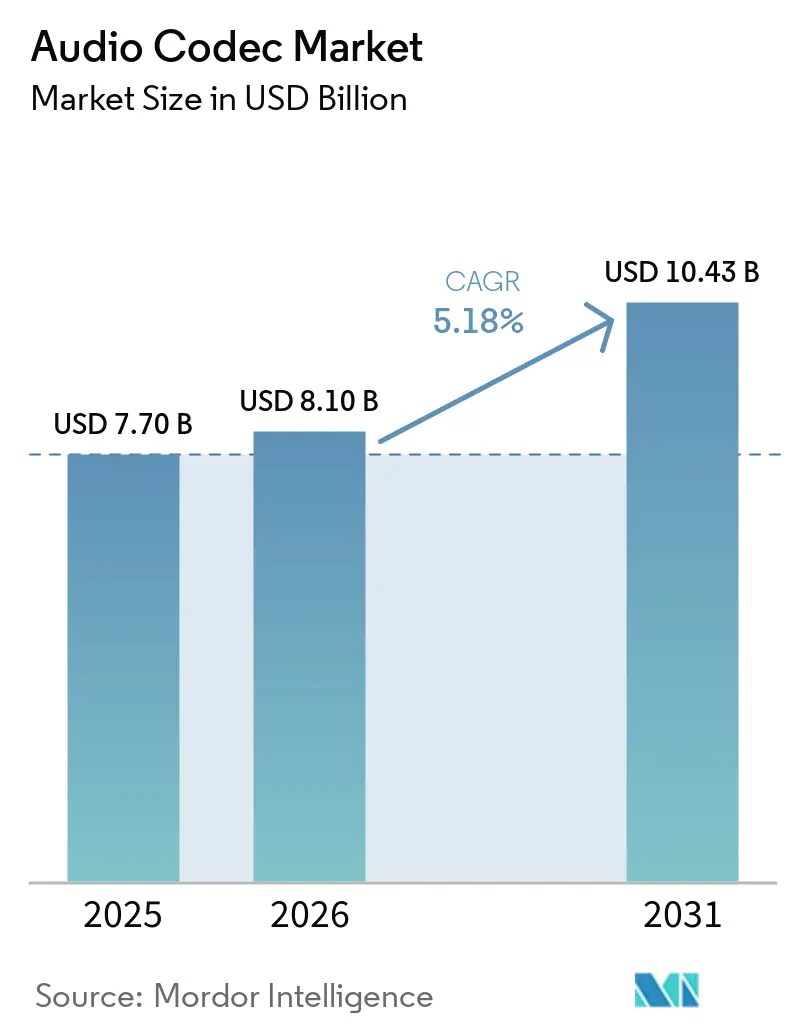

| Taille du Marché (2026) | 8.10 Milliards de dollars |

| Taille du Marché (2031) | 10.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

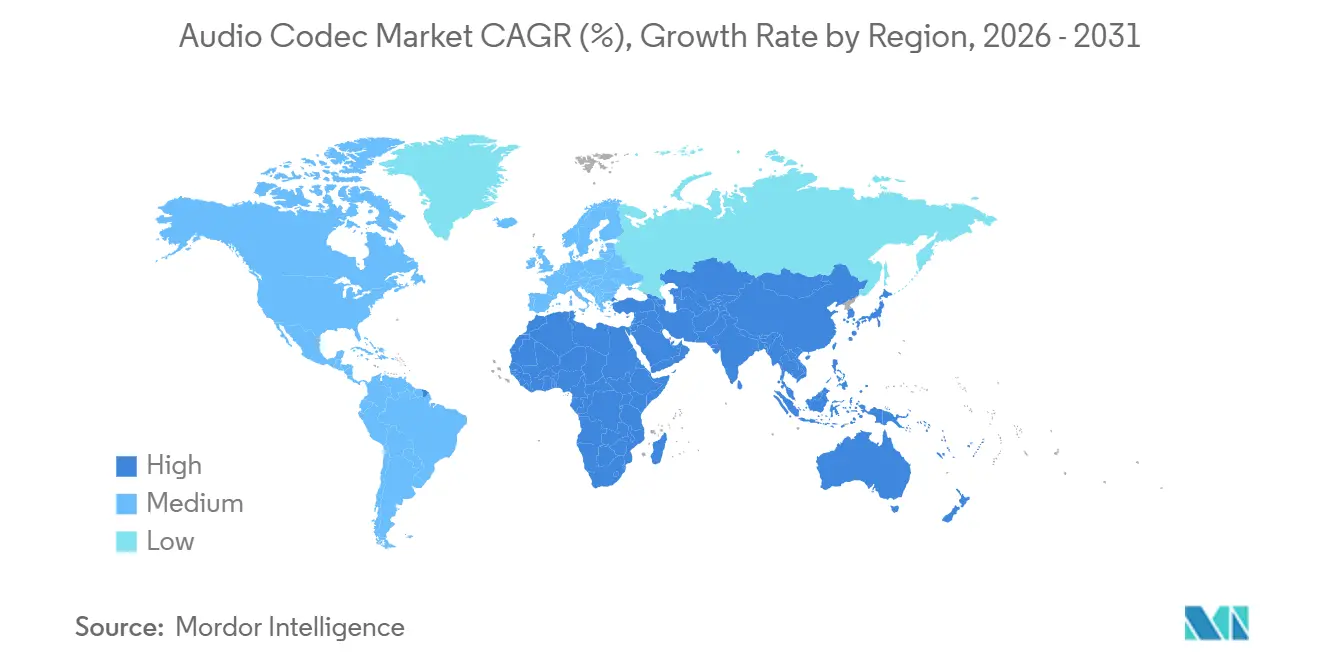

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

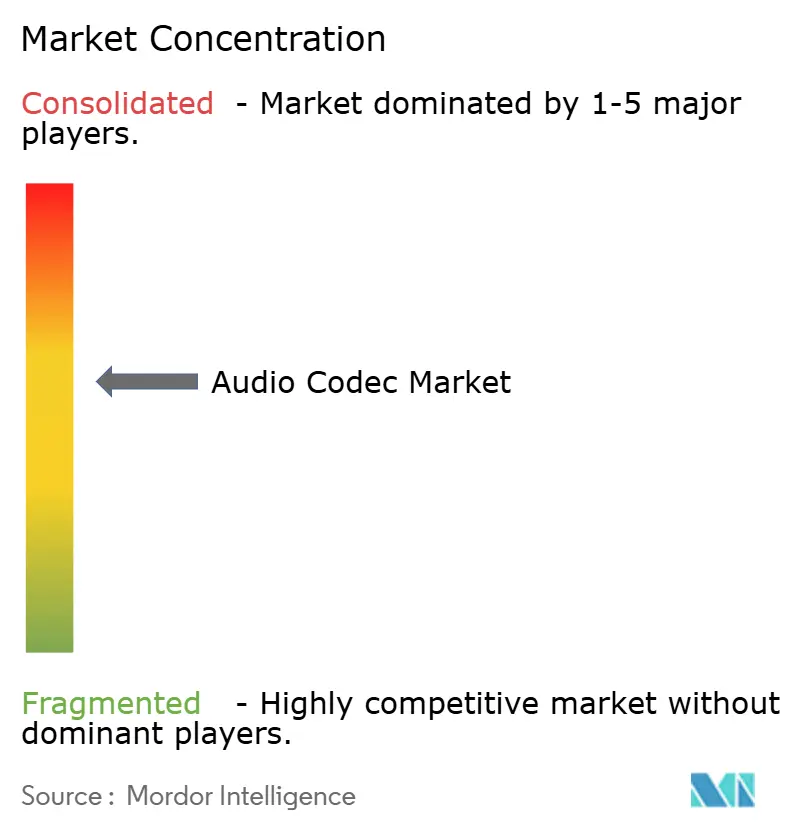

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Codecs Audio par Mordor Intelligence

La taille du marché des codecs audio devrait passer de 7,70 milliards USD en 2025 à 8,10 milliards USD en 2026 et devrait atteindre 10,43 milliards USD d'ici 2031, à un TCAC de 5,18 % sur la période 2026-2031. En 2025, les cœurs IP DSP matériels contrôlaient encore 60,19 % des revenus, mais les frameworks logiciels progressent plus rapidement à mesure que les fabricants d'équipements d'origine (OEM) déploient des mises à jour en direct qui ajoutent de nouveaux formats sans modifier le silicium. La spécification LC3 du Bluetooth LE Audio, ratifiée en 2024, a introduit une option libre de redevances qui remet en cause les implémentations établies de l'encodage audio avancé (AAC) tout en amplifiant l'intérêt pour les appareils capables de basculer entre familles de codecs à la demande. La compression sans perte gagne du terrain car les abonnements de streaming premium privilégient la profondeur de bits par rapport au catalogue de titres, et l'appétit des consommateurs pour les écouteurs sans fil stéréo (TWS) à plus de 200 USD soutient des frais de licence plus élevés en échange d'une autonomie de batterie prolongée et d'une latence réduite. Sur le plan géographique, l'Asie-Pacifique reste le pôle de fabrication et l'adopteur principal, mais les déploiements de diffusion 5G en zone vierge au Moyen-Orient et en Afrique élargissent la demande adressable future pour les codecs de nouvelle génération.

Points Clés du Rapport

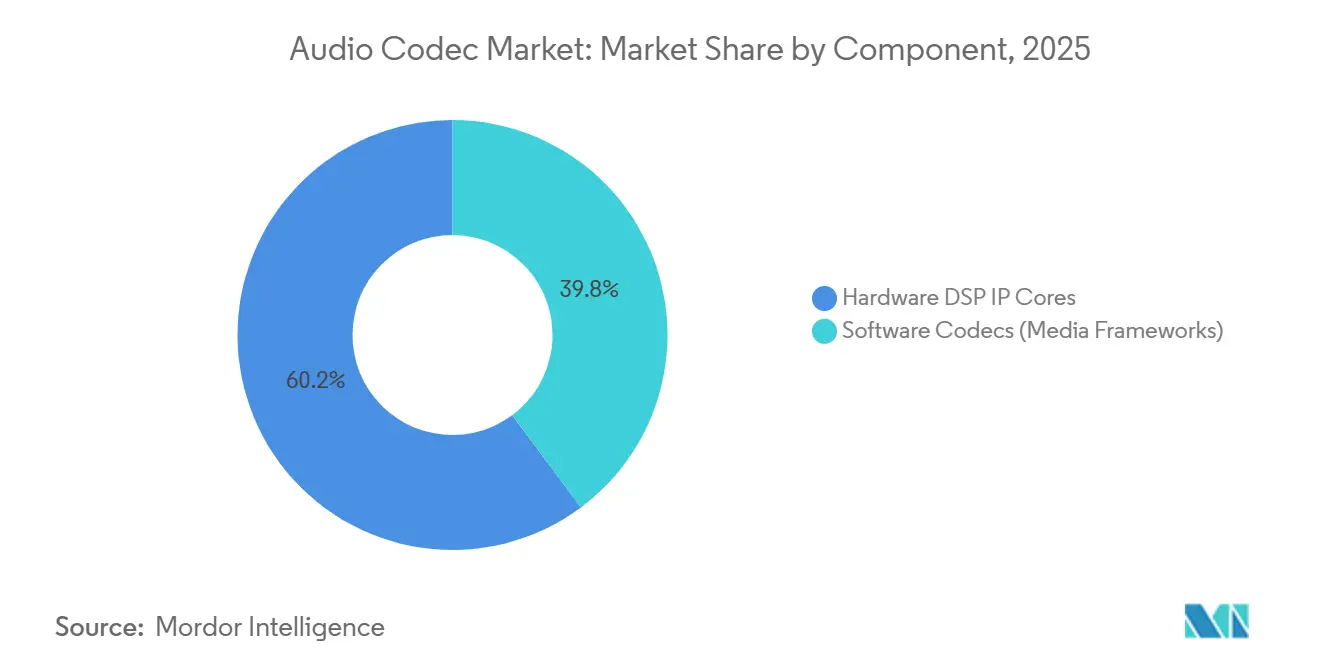

- Par composant, les cœurs IP DSP matériels détenaient 60,19 % de la part du marché des codecs audio en 2025, tandis que les frameworks de codecs logiciels devraient progresser à un TCAC de 6,01 % jusqu'en 2031.

- Par type de codec, l'AAC représentait 45,27 % de la part des revenus du marché des codecs audio en 2025, tandis que les codecs Dolby devraient afficher le TCAC le plus rapide à 5,95 % jusqu'en 2031.

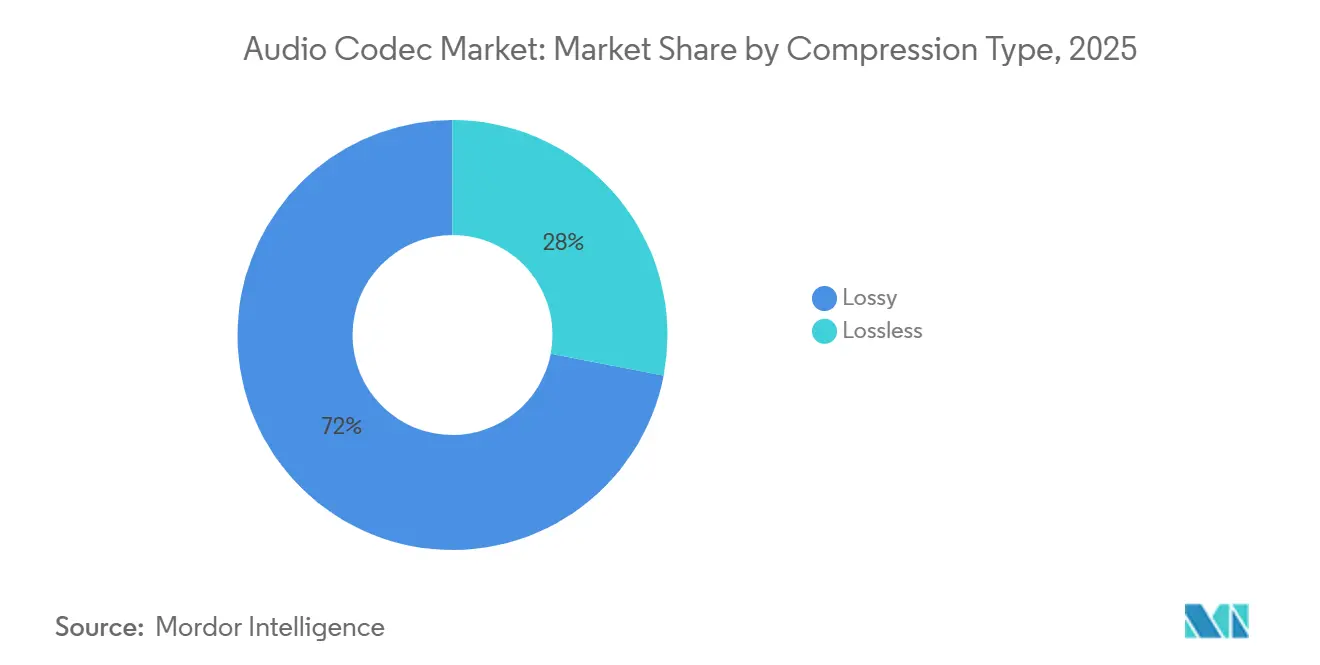

- Par type de compression, les formats avec perte représentaient 71,99 % de la part du marché des codecs audio en 2025, tandis que les alternatives sans perte devraient afficher un TCAC de 6,11 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'électronique grand public était en tête avec 43,38 % de la part du marché des codecs audio en 2025, et le segment des écouteurs TWS affiche un TCAC de 5,78 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 34,83 % de la part du marché des codecs audio en 2025, tandis que la région Moyen-Orient et Afrique est en passe d'atteindre un TCAC de 5,85 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Codecs Audio*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'Adoption du Streaming Audio et Vidéo | 1.2% | Mondial, pic en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance des Volumes de Smartphones et d'Écouteurs Sans Fil | 1.0% | Cœur Asie-Pacifique, débordement Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Standardisation des Codecs dans la Diffusion 5G | 0.9% | Asie-Pacifique, Moyen-Orient, marchés européens sélectionnés | Long terme (≥ 4 ans) |

| Adoption Croissante du Bluetooth LE Audio (LC3) dans les Appareils Auditifs | 0.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Zones Sonores Personnalisées en Habitacle Automobile | 0.6% | Premium Amérique du Nord et Europe, segment véhicules électriques en Chine | Moyen terme (2 à 4 ans) |

| Codecs Neuronaux Embarqués Activés par l'IA pour les Capteurs IoT | 0.4% | Mondial, niche satellite et IoT industriel | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Adoption du Streaming Audio et Vidéo

Les plateformes de streaming se divisent en niveaux grand public plafonnés à 256 kilobits par seconde en AAC et en niveaux premium proposant des catalogues sans perte ou spatiaux, ce qui transfère les flux de redevances du décodage en nuage vers la propriété intellectuelle côté appareil intégrée dans les téléphones, les enceintes intelligentes et les unités centrales d'infodivertissement.[1]Apple Inc., "Annonce de l'Audio Lossless Apple Music," apple.com Le Projet de Partenariat de 3e Génération (3GPP) a finalisé le codec des Services Vocaux et Audio Immersifs (IVAS) dans la version 18, permettant aux opérateurs de télécommunications de regrouper l'audio spatial dans les forfaits de données 5G. Les ingénieurs de diffusion insèrent déjà des pistes MPEG-H basées sur des objets afin que les téléspectateurs puissent sélectionner un commentaire personnalisé, une fonctionnalité que les codecs stéréo hérités ne peuvent pas reproduire sans réencodage côté serveur.[2]Société de Technologie de Diffusion de l'IEEE, "Mise à Jour du Déploiement de la Diffusion 5G et de l'ATSC 3.0," ieee.org La conformité aux directives de sonie de l'UIT-R maintient des niveaux de lecture uniformes sur les flux à débit binaire adaptatif, réduisant le taux de désabonnement causé par la fatigue auditive.

Croissance des Volumes de Smartphones et d'Écouteurs Sans Fil

Les expéditions mondiales de smartphones se sont stabilisées à environ 1,2 milliard d'unités en 2025, mais les appareils de milieu de gamme intègrent désormais des piles multi-codecs telles que Qualcomm Snapdragon Sound, qui regroupe aptX Lossless, aptX Adaptive et LC3 dans une seule bibliothèque.[3]Qualcomm Technologies, "Technologie Snapdragon Sound," qualcomm.com Les expéditions d'écouteurs TWS ont dépassé 350 millions la même année, et les prix de vente moyens ont augmenté à mesure que les marques ajoutaient une réduction active du bruit exigeant une latence inférieure à 20 millisecondes. Les Galaxy Buds3 Pro de Samsung sélectionnent dynamiquement parmi SBC, AAC et le codec évolutif Samsung pour minimiser les coupures.[4]Samsung Electronics, "Spécifications Produit de la Série Galaxy Buds3," samsung.com Les données du Groupe d'Intérêt Spécial Bluetooth (SIG) montrent que les appareils certifiés LC3 dépassent 50 millions d'unités cumulées, concentrées dans les aides auditives, où un débit binaire 50 % inférieur prolonge la durée de vie de la batterie.

Standardisation des Codecs dans la Diffusion 5G

L'ATSC 3.0 impose l'AC-4 ou l'Audio MPEG-H pour la télévision hertzienne américaine, et les premiers déploiements à Phoenix ont montré que les téléspectateurs peuvent mélanger les commentaires de l'équipe à domicile et de l'équipe visiteuse sans canal de retour. La Corée du Sud a migré toutes les grandes diffusions terrestres vers MPEG-H en 2024, et la version 19 du 3GPP étendra l'IVAS aux expériences audio en réalité augmentée en 2026. L'architecture point à multipoint réduit le coût de streaming par utilisateur de 90 %, rendant l'audio immersif à haut débit binaire viable pour les événements en stade. L'harmonisation réglementaire reste inégale : les diffuseurs européens privilégient encore le HE-AAC pour la compatibilité ascendante, tandis que les opérateurs du Moyen-Orient prévoient de passer directement au MPEG-H pour éviter les contraintes héritées.

Adoption Croissante du Bluetooth LE Audio (LC3) dans les Appareils Auditifs

Le LC3 offre une parité perceptuelle au SBC à la moitié du débit binaire, se traduisant directement par une autonomie de batterie plus longue pour les écouteurs à pile bouton. Les SoC QCC30xx de Qualcomm sont livrés avec LC3 et aptX Adaptive, permettant aux marques de proposer des codecs premium en option sans modifier le matériel. Les tests de Fraunhofer IIS montrent que le LC3 maintient l'intelligibilité de la parole même avec 10 % de perte de paquets, surpassant l'AAC dans les environnements encombrés à 2,4 gigahertz. L'audio de diffusion Auracast basé sur LC3 a fait son entrée dans les aéroports et les salles de conférence en 2025, permettant aux voyageurs de recevoir les annonces de porte directement via des écouteurs standard.

Analyse de l'Impact des Freins sur le Marché des Codecs Audio*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Licences et Complexité des Pools de Brevets | -0.7% | Mondial, aigu sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Essor des Codecs Libres de Redevances (Opus, FLAC) | -0.5% | Entreprises en Amérique du Nord et en Europe, consommateurs en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Compression par IA en Périphérie Réduisant la Demande de Codecs Externes | -0.3% | Mondial, niveaux premium | Long terme (≥ 4 ans) |

| Plafonds de Débit Binaire Imposés par les Exigences de Durabilité dans les Appareils Grand Public | -0.2% | Obligation en Europe, volontaire en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Licences et Complexité des Pools de Brevets

Via Licensing facture entre 0,10 et 0,98 USD par unité pour l'AAC, tandis que les couches MPEG-H et IVAS peuvent porter les redevances totales au-delà de 1,50 USD sur les unités centrales automobiles premium. Les garanties annuelles minimales pèsent sur les OEM à faible volume et les orientent vers le SBC ou le LC3 libres de redevances. Les marques chinoises de smartphones ont plaidé pour des conditions FRAND obligatoires à mesure que l'IVAS ajoute une troisième couche de licences. Les plaintes croisées entre Fraunhofer et Dolby devant les tribunaux allemands et américains accroissent l'incertitude, et les importateurs en Afrique et en Amérique du Sud font face à des retards d'expédition lorsqu'ils doivent négocier directement avec les pools de brevets.

Essor des Codecs Libres de Redevances (Opus, FLAC)

Opus, publié dans la RFC 6716, offre une latence inférieure à 5 millisecondes et aucun frais par unité, ce qui en fait le codec par défaut pour Google Meet, Microsoft Teams et les appels vocaux Meta WhatsApp. FLAC s'est étendu aux catalogues de Tidal et Qobuz en 2025, contournant les redevances de 0,10 USD par flux pour ALAC et MQA. La tentative de Vectis IP en 2025 de monétiser un pool Opus à 0,15 USD par appareil a échoué après un retour de bâton de la communauté open source. Des fournisseurs automobiles de rang 1 tels que Harman testent Opus pour les systèmes mains libres en habitacle afin d'éviter les frais AAC sur les systèmes multi-zones.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Codecs Audio

Par Composant :

Le Logiciel Progresse Grâce aux Mises à Jour en DirectLes frameworks logiciels ont ajouté une dynamique de TCAC de 6,01 % jusqu'en 2031, les OEM utilisant des mises à jour de firmware pour insérer de nouveaux formats après le lancement, une agilité que la propriété intellectuelle matérielle ne peut pas égaler. Le Cortex-M85 d'ARM avec les vecteurs Helium décode désormais LC3 et Opus sur des microcontrôleurs à moins de 5 USD, ouvrant le marché des codecs audio aux objets connectés portables. Le domaine automobile privilégie encore le matériel car les évaluations de sécurité ISO 26262 exigent des chemins déterministes, et Synopsys fournit des cœurs DSP pré-vérifiés avec AAC et aptX intégrés qui sont livrés dans les systèmes sur puce automobiles.

Les cœurs IP DSP matériels détenaient néanmoins 60,19 % de la part du marché des codecs audio en 2025. Les fabricants d'infodivertissement automobile et de téléviseurs intelligents s'appuient sur des accélérateurs fixes pour minimiser la consommation d'énergie par canal. Pourtant, les architectures définies par logiciel telles que celles de Tesla découplent les cycles de mise à jour des codecs des feuilles de route du silicium, permettant un pivot rapide vers LC3 ou IVAS sans attendre une nouvelle gravure de puce.

Par Type de Codec :

La Domination de l'AAC Face à la Montée en Gamme de DolbyL'AAC a conservé 45,27 % des revenus de 2025 car iOS et Android l'incluent comme décodage obligatoire. L'aptX de Qualcomm et le LDAC de Sony s'adressent aux casques Bluetooth premium, tandis que le SBC reste dans les accessoires d'entrée de gamme pour sa position sans redevances. Le portefeuille de Dolby, couvrant l'AC-3, l'AC-4 et le Dolby Atmos, croît de 5,95 % jusqu'en 2031 à mesure que les segments du streaming et de l'automobile accordent des licences pour le rendu basé sur des objets.

La valeur de nouvelle génération se déplace de la compression vers la création et le rendu. Dolby Atmos Music, dépassant désormais 10 000 titres, encode jusqu'à 128 objets audio afin que les appareils de lecture puissent adapter la sortie à n'importe quelle configuration d'enceintes. Les fabricants chinois de véhicules électriques choisissent cependant MPEG-H pour éviter des frais par véhicule dépassant 50 USD, signalant un défi tarifaire pour Dolby dans les zones géographiques sensibles aux coûts.

Par Type de Compression :

Le Sans Perte s'Impose comme Facteur de Différenciation QualitativeLes flux avec perte ont généré 71,99 % des revenus de 2025, mais les formats sans perte affichent un TCAC de 6,11 %. Le passage d'Apple Music à la livraison d'ALAC sans coût supplémentaire a contraint les concurrents à accélérer l'adoption du FLAC, et les smartphones phares sont désormais livrés avec 256 gigaoctets de mémoire de base, facilitant la mise en cache locale de fichiers volumineux APPLE.COM.

Les véhicules électriques accentuent le silence de l'habitacle, révélant des artefacts dans l'audio avec perte et incitant les constructeurs automobiles premium à adopter la lecture sans perte. Les règles de durabilité pourraient exiger que les futures applications divulguent l'empreinte carbone par titre, ce qui encourage les codecs hybrides tels qu'aptX Lossless qui basculent entre les modes en fonction de la bande passante disponible.

Par Secteur d'Utilisation Finale :

L'Électronique Grand Public en Tête Tandis que les Écouteurs TWS AccélèrentL'électronique grand public représentait 43,38 % des revenus en 2025, les smartphones servant à la fois de concédants de licences et de décodeurs. Les écouteurs TWS ont une base plus petite mais un TCAC plus rapide de 5,78 %, grâce à la volonté des utilisateurs de payer entre 150 et 300 USD pour un audio sensible à la latence. Les enceintes intelligentes intègrent plusieurs codecs dans une seule version de firmware, équilibrant l'AAC pour les flux Apple et Opus pour le contenu YouTube.

Les services de médias et de divertissement se divisent en niveaux financés par la publicité qui minimisent les redevances et en niveaux premium vantant l'audio spatial ou sans perte. Les plateformes de communications unifiées d'entreprise se sont standardisées sur Opus pour supprimer les frais par poste, réduisant d'environ 200 millions USD les revenus des fournisseurs propriétaires.

Analyse Géographique

Marché des Codecs Audio en APAC

L'Asie-Pacifique représentait 34,83 % des revenus de 2025, la Chine dominant la production de smartphones et d'appareils TWS. Les dynamiques politiques régionales incitent les fabricants d'équipements d'origine chinois à adopter des codecs développés localement, tels que Huawei HWA, afin de réduire leur dépendance à la propriété intellectuelle américaine. Le Bluetooth SIG note que la pénétration du LC3 est faible dans les accessoires bas de gamme, mais progresse rapidement dans les appareils premium équipés de LDAC ou d'aptX Lossless.

Marché des Codecs Audio au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 5,85 %, portés par les opérateurs déployant la diffusion 5G et l'IVAS sans contraintes héritées. Les opérateurs des Émirats arabes unis ont mené des essais MPEG-H à Dubaï, diffusant des commentaires sportifs multilingues, et la transition vers la télévision numérique en Afrique du Sud impose des décodeurs AC-4 et MPEG-H, créant une manne de licences exceptionnelle pour les détenteurs de propriété intellectuelle.

Marché des Codecs Audio dans les Amériques et en Europe

L'Amérique du Nord et l'Europe connaissent une premiumisation des codecs plutôt qu'une croissance en volume. La période de double codec des diffuseurs européens ralentit le retrait du HE-AAC, et les fabricants de véhicules électriques nord-américains intègrent Dolby Atmos comme facteur de différenciation. L'Amérique du Sud reste sensible aux prix ; les importations du marché gris sont souvent livrées sans licences appropriées, rduisant les taux de capture pour les pools.

Paysage Concurrentiel

Dolby Laboratories, Qualcomm Technologies et Fraunhofer-Gesellschaft fournissent collectivement la propriété intellectuelle qui sous-tend environ 55 % des expéditions mondiales, entraînant une concentration modérée sur le marché des codecs audio. Dolby rééquilibre son activité du mobile vers l'automobile et le streaming après que les revenus de licences sur smartphones ont chuté de 8 % d'une année sur l'autre, tandis que les contrats automobiles et de vidéo à la demande ont progressé de 22 %, portés par des partenariats avec Lucid et Netflix. Qualcomm a déposé 47 brevets liés aux codecs en 2025, signalant une tentative de monétiser le LC3 via une propriété intellectuelle auxiliaire plutôt que par la compression de base.

Les fournisseurs de propriété intellectuelle en silicium tels que ARM, Synopsys et Cadence Design Systems intègrent des moteurs de codecs en amont, capturant de la valeur avant l'assemblage. Le cœur DSP ARC HS4x de Synopsys est livré avec des décodeurs IVAS et MPEG-H matériels et compte déjà huit licenciés de puces automobiles. Les acteurs plus petits, notamment Cirrus Logic et Analog Devices, intègrent des décodeurs dans des amplificateurs ou des PMIC pour réduire les coûts de nomenclature dans les smartphones de milieu de gamme.

La dynamique des codecs libres de redevances s'intensifie. Meta a migré les appels WhatsApp de 2 milliards d'utilisateurs vers Opus en 2025, réduisant les frais annuels de 50 millions USD. Alibaba DAMO Academy et Xiph.Org poursuivent la recherche et développement interne sur les codecs pour éviter les licences tierces, et les fournisseurs automobiles de rang 1 développent des moteurs de rendu d'objets sur mesure qui contournent les frais Dolby. Les litiges de pools de brevets devant les tribunaux allemands et américains introduisent une incertitude persistante qui dissuade les OEM plus petits d'adopter des codecs premium.

Leaders du Secteur des Codecs Audio

Dolby Laboratories Inc.

Qualcomm Technologies Inc.

Fraunhofer-Gesellschaft

Technicolor SA

Apple Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Codecs Audio

- Dolby Laboratories Inc.

- Qualcomm Technologies Inc.

- Fraunhofer-Gesellschaft

- Sony Corporation

- Microsoft Corporation

- DTS LLC (Subsidiary of Xperi Inc.)

- Audio Coding Technologies LLC

- RealNetworks Inc.

- Alibaba DAMO Academy

- Meta Platforms Inc.

- Samsung Electronics Co., Ltd.

- Bose Corporation

- Harman International Industries Inc.

- Synopsys Inc.

- Cadence Design Systems Inc.

- ARM Ltd.

- Imagination Technologies Ltd.

- Analog Devices Inc.

- Cirrus Logic Inc.

- Texas Instruments Inc.

Développements récents dans le secteur du Marché des Codecs Audio

- Février 2026 : Cirrus Logic a annoncé l'amplificateur intelligent CS35L45 avec décodage AAC et SBC intégré pour les smartphones de milieu de gamme.

- Janvier 2026 : Qualcomm a présenté les plateformes Snapdragon Sound S7 et S5 Gen 3 intégrant LC3 et aptX Lossless avec une latence inférieure à 20 millisecondes pour les casques de jeu.

- Novembre 2025 : Dolby et Lucid Motors se sont associés pour intégrer le Dolby Atmos avec des zones personnalisées dans le SUV Lucid Gravity 2026.

- Octobre 2024 : Texas Instruments a lancé l'amplificateur TAS2563 prenant en charge les interfaces I²S et TDM pour des chemins de codecs pouvant être mis à jour par firmware.

Périmètre du Rapport sur le Marché Mondial des Codecs Audio

Le rapport sur le marché des codecs audio est segmenté par composant (cœurs IP DSP matériels, codecs logiciels), type de codec (AAC, variantes aptX, SBC, codecs Dolby, autres types de codecs), type de compression (avec perte, sans perte), secteur d'utilisation finale (électronique grand public, médias et divertissement, télécommunications et VoIP, communications unifiées d'entreprise, autres secteurs d'utilisation finale), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Cœurs IP DSP Matériels |

| Codecs Logiciels (Frameworks Multimédias) |

| AAC (Encodage Audio Avancé) |

| aptX / aptX HD / aptX Lossless |

| SBC (Codage en Sous-Bandes) |

| Codecs Dolby |

| Autres Types de Codecs |

| Avec Perte |

| Sans Perte |

| Électronique Grand Public | Smartphones |

| Stéréo Sans Fil Véritable / Écouteurs | |

| Enceintes Intelligentes | |

| Téléviseurs et Décodeurs | |

| Infodivertissement Automobile | |

| Médias et Divertissement | Streaming de Musique et de Podcasts |

| Diffusion et Vidéo à la Demande | |

| Télécommunications et VoIP | |

| Communications Unifiées d'Entreprise | |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Composant | Cœurs IP DSP Matériels | |

| Codecs Logiciels (Frameworks Multimédias) | ||

| Par Type de Codec | AAC (Encodage Audio Avancé) | |

| aptX / aptX HD / aptX Lossless | ||

| SBC (Codage en Sous-Bandes) | ||

| Codecs Dolby | ||

| Autres Types de Codecs | ||

| Par Type de Compression | Avec Perte | |

| Sans Perte | ||

| Par Secteur d'Utilisation Finale | Électronique Grand Public | Smartphones |

| Stéréo Sans Fil Véritable / Écouteurs | ||

| Enceintes Intelligentes | ||

| Téléviseurs et Décodeurs | ||

| Infodivertissement Automobile | ||

| Médias et Divertissement | Streaming de Musique et de Podcasts | |

| Diffusion et Vidéo à la Demande | ||

| Télécommunications et VoIP | ||

| Communications Unifiées d'Entreprise | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des codecs audio d'ici 2031 ?

Le marché des codecs audio devrait atteindre 10,43 milliards USD d'ici 2031.

Quel segment de composants se développe le plus rapidement ?

Les frameworks de codecs logiciels croissent à un TCAC de 6,01 % à mesure que les OEM s'appuient sur les mises à jour en direct.

Quelle est l'empreinte de l'AAC parmi les types de codecs ?

L'AAC représentait 45,27 % des ventes de 2025, la part la plus importante parmi tous les formats de codecs.

Pourquoi les codecs sans perte gagnent-ils du terrain ?

Les services de streaming utilisent des catalogues sans perte pour différencier les niveaux premium, et les habitacles plus silencieux des véhicules électriques révèlent des artefacts dans l'audio avec perte.

Quelle région devrait connaître la croissance la plus rapide ?

La région Moyen-Orient et Afrique est prévue pour un TCAC de 5,85 % jusqu'en 2031 en raison des déploiements de diffusion 5G en zone vierge.

Comment le LC3 bénéficie-t-il aux écouteurs alimentés par batterie ?

Le LC3 atteint une qualité comparable au SBC à la moitié du débit binaire, prolongeant l'autonomie de la batterie des écouteurs tout en permettant de nouveaux cas d'usage d'audio de diffusion.

Dernière mise à jour de la page le: