Taille et part du marché de l'audio en streaming

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

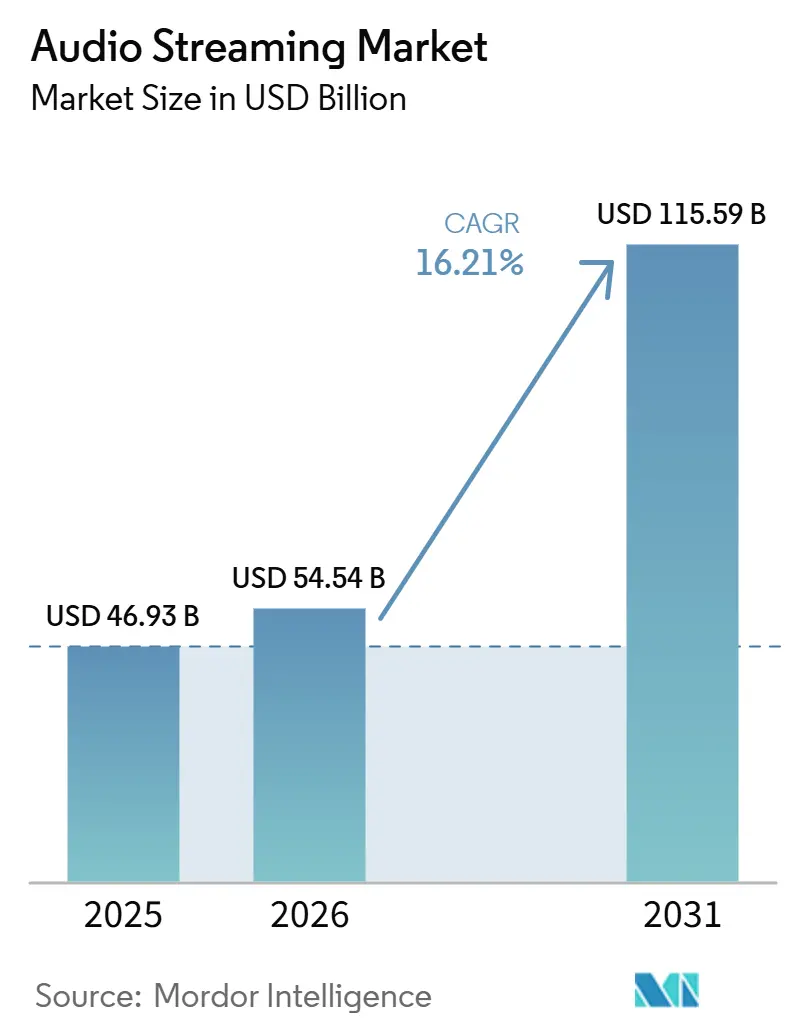

| Taille du Marché (2026) | 54.54 Milliards de dollars |

| Taille du Marché (2031) | 115.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'audio en streaming par Mordor Intelligence

La taille du marché du streaming audio devrait passer de 46,93 milliards USD en 2025 à 54,54 milliards USD en 2026 et devrait atteindre 115,59 milliards USD d'ici 2031 à un CAGR de 16,21 % sur la période 2026-2031. Le marché du streaming audio est porté par l'accès via les smartphones, des outils de personnalisation plus performants et une volonté accrue de monétiser le temps d'écoute, historiquement sous-valorisé dans la publicité. La demande payante continue de se montrer résiliente même après des hausses de prix répétées, ce qui montre que les utilisateurs très engagés continuent de considérer l'audio par abonnement comme une dépense régulière de divertissement numérique. Le marché du streaming audio s'étend également au-delà de l'économie des applications, les constructeurs automobiles intégrant nativement le streaming dans l'interface du véhicule, ce qui peut lier l'utilisation des plateformes à des cycles de possession pluriannuels. Dans le même temps, le marché du streaming audio devient plus sélectif dans la création de valeur, car des obligations de redevances plus élevées exercent une pression sur les marges brutes et récompensent les plateformes qui équilibrent plus efficacement l'échelle, la tarification, le rendement publicitaire et les coûts de droits. Cela laisse de la place aux leaders mondiaux pour consolider la demande premium, tandis que les spécialistes régionaux continuent de se différencier par le contenu en langue locale, les partenariats de distribution et les tarifications adaptées aux marchés.

Points clés du rapport

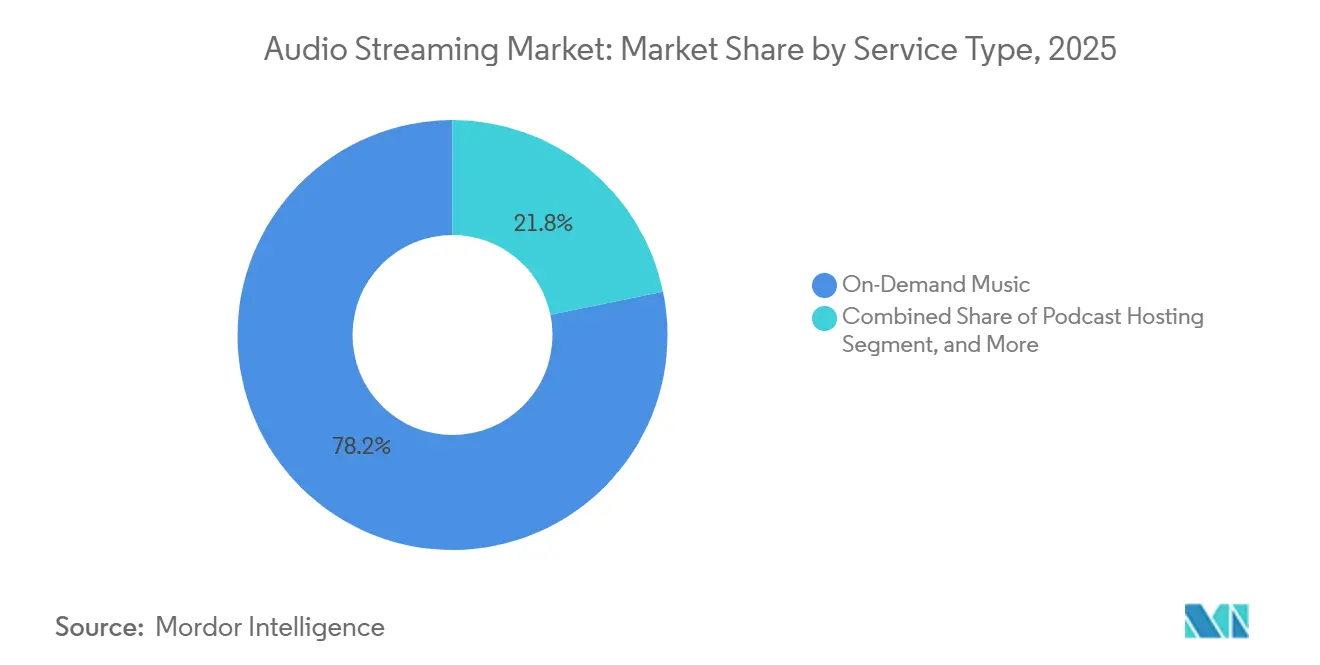

- Par type de service, le streaming musical à la demande a dominé avec une part de revenus de 78,23 % du marché du streaming audio en 2025, tandis que l'hébergement et la distribution de podcasts devrait se développer à un CAGR de 19,62 % jusqu'en 2031.

- Par monétisation, la monétisation basée sur l'abonnement détenait une part de revenus de 63,11 % du marché du streaming audio en 2025, tandis que le modèle financé par la publicité a enregistré le CAGR projeté le plus élevé à 17,82 % jusqu'en 2031.

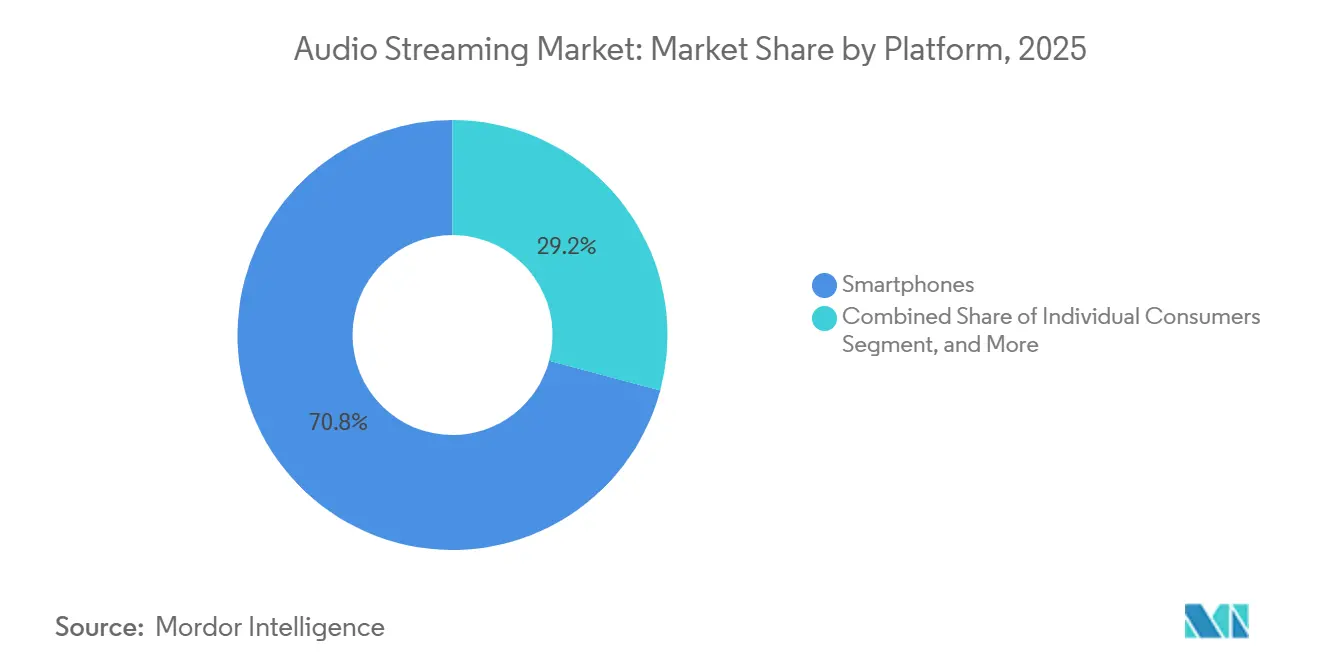

- Par plateforme, les smartphones et tablettes représentaient 70,84 % du marché du streaming audio en 2025, tandis que les voitures connectées progressent à un CAGR de 18,21 % jusqu'en 2031.

- Par type de contenu, la musique détenait une part de 60,22 % du marché du streaming audio en 2025, tandis que les podcasts représentent le format à la croissance la plus rapide avec un CAGR de 20,43 % jusqu'en 2031.

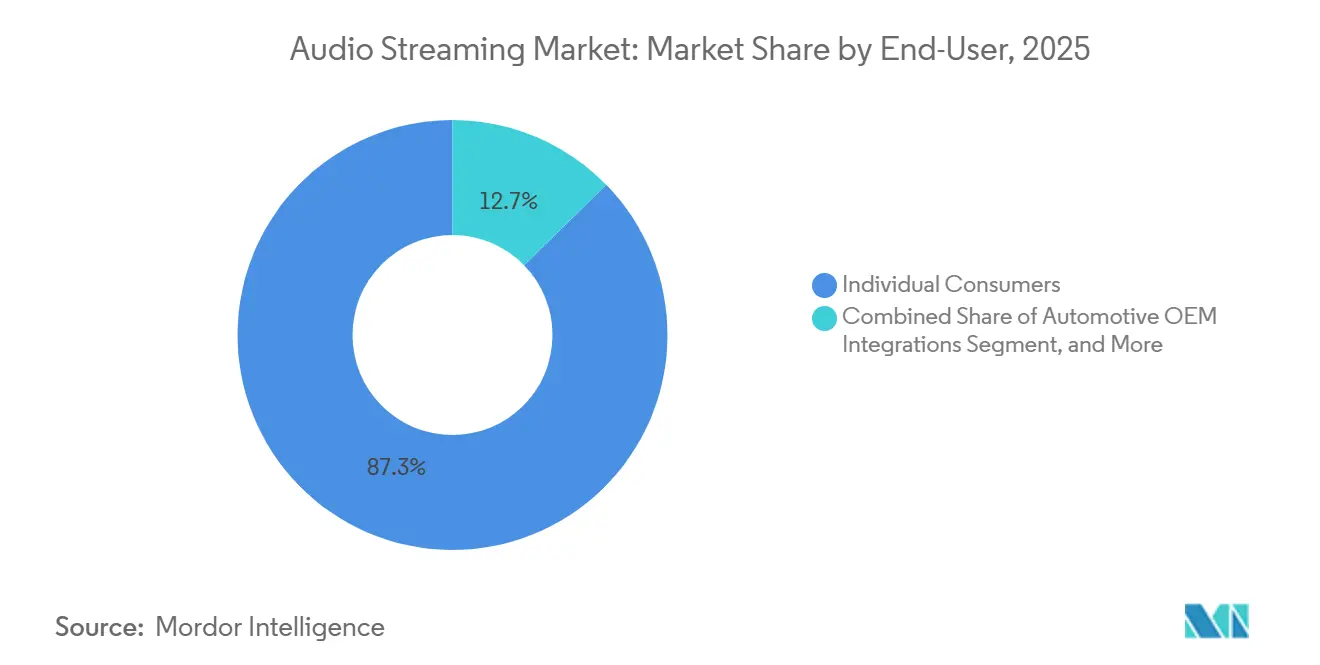

- Par utilisateur final, les consommateurs individuels représentaient 87,31 % de la part en 2025, tandis que les canaux OEM automobiles devraient croître à un CAGR de 17,24 % jusqu'en 2031.

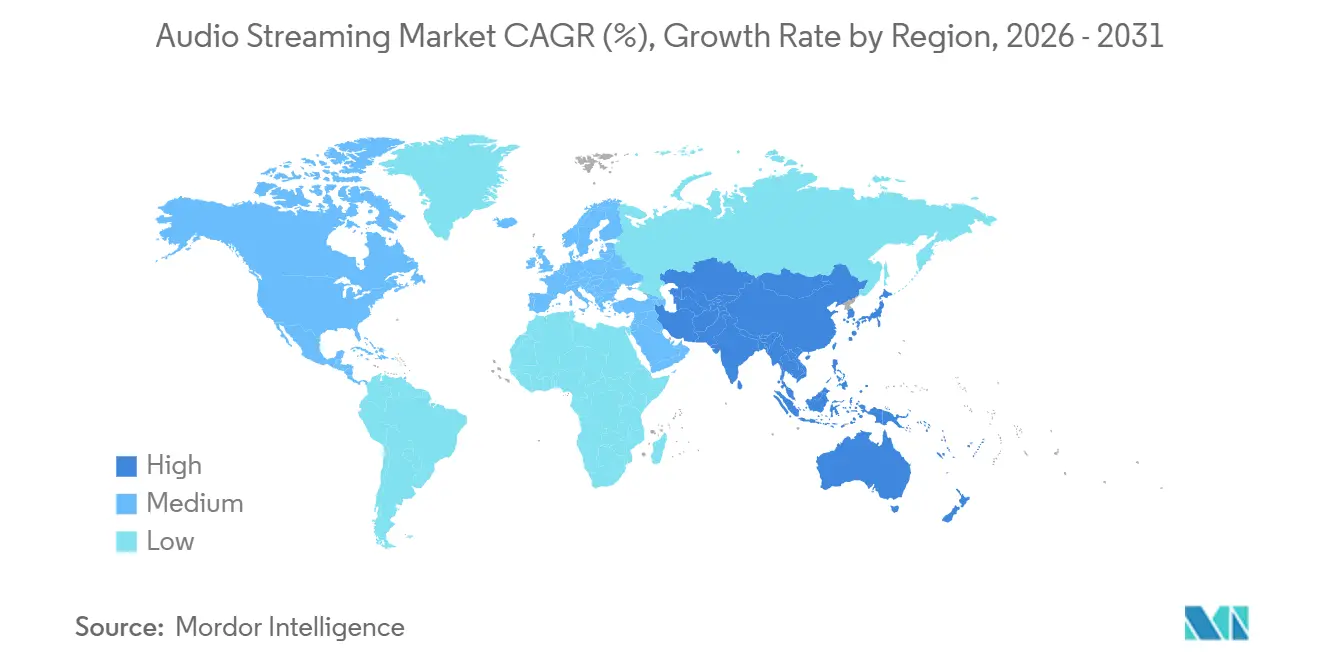

- Par géographie, l'Amérique du Nord détenait 39,64 % du marché du streaming audio en 2025, tandis que l'Asie-Pacifique a enregistré le CAGR projeté le plus élevé à 17,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'audio en streaming

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la Prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rationalisation des Prix d'Abonnement dans les Économies Émergentes | +3.5% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Le Groupage Télécom-OTT Stimule l'Adoption Payante | +3.0% | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Expansion Rapide du Parc d'Enceintes Intelligentes | +2.0% | Amérique du Nord et Europe, vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégrations de Streaming en Voiture au Niveau OEM | +1.5% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| L'IA DJ Vocal et les Playlists Génératives Prolongent le Temps d'Écoute Quotidien | +1.5% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Le Règlement des Redevances par Blockchain Attire les Catalogues Indépendants | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rationalisation des Prix d'Abonnement dans les Économies Émergentes

Les changements de prix des abonnements sur les marchés à revenus plus faibles améliorent la composition des revenus sans freiner totalement les ajouts d'utilisateurs, ce qui en fait plus qu'une simple tactique de volume dans le marché du streaming audio. Spotify a augmenté les prix Premium en Inde de 17 à 28 % en août 2025, mais la croissance des abonnés a continué, ce qui suggère que les groupes d'auditeurs les plus engagés étaient moins sensibles aux prix que beaucoup de modèles de consommation ne le supposaient. Ce même schéma est encore plus important dans les régions où le streaming domine déjà l'économie de l'écoute. L'IFPI a rapporté que les revenus de la musique enregistrée au Moyen-Orient et en Afrique du Nord ont augmenté de 22,8 % d'une année sur l'autre en 2024, le streaming représentant 99,5 % du total des revenus, ce qui signifie que les décisions de tarification façonnent directement la monétisation de la catégorie dans cette région IFPI.ORG.[1]Fédération Internationale de l'Industrie Phonographique, "Rapport mondial sur la musique IFPI 2025," IFPI, ifpi.orgL'IFPI a également indiqué que l'Afrique subsaharienne était le marché musical à la croissance la plus rapide en 2025 et a dépassé pour la première fois 100 millions USD de revenus, ce qui conforte l'idée que la tarification localisée ouvre de nouveaux bassins de revenus plutôt que de simplement déplacer les dépenses existantes. Pour le marché du streaming audio, ce moteur reste durable tant que les plateformes maintiennent les niveaux régionaux alignés sur l'expansion du haut débit mobile et empêchent l'arbitrage transfrontalier d'affaiblir les structures de prix locales.

Le Groupage Télécom-OTT Stimule l'Adoption Payante

Le groupage télécom réduit les frictions liées à l'adoption des abonnements en intégrant le streaming dans les forfaits de connectivité mensuels plutôt que de le traiter comme un achat séparé dans le marché du streaming audio. L'Association des Médias Numériques a signalé plus de 500 partenariats OTT-opérateurs en Asie-Pacifique à la fin de 2025, ce qui montre que le groupage était devenu une voie commerciale standard plutôt qu'un modèle d'essai.[2]Association des Médias Numériques, "Rapport annuel DIMA 2025," DIMA, dima.org Airtel a ajouté Apple Music à ses forfaits postpayés et Wi-Fi domicile en février 2025, ce qui a étendu la portée de la plateforme via un canal opérateur dans l'une des plus grandes bases de consommateurs sensibles aux prix. Anghami a divulgué des partenariats avec 45 opérateurs de télécommunications dans 16 pays du Moyen-Orient et d'Afrique du Nord, montrant que les spécialistes locaux utilisent également le groupage pour défendre leur position face aux grands services mondiaux. Cela est important car les utilisateurs groupés font généralement face à une étape d'annulation plus délibérée que les inscriptions via application, ce qui tend à améliorer la rétention et à réduire le désabonnement volontaire au fil du temps dans le marché du streaming audio.

Expansion Rapide du Parc d'Enceintes Intelligentes

Les enceintes intelligentes étendent l'écoute à des pièces et des routines où les écrans peinent à capter l'attention, ce qui offre au marché du streaming audio davantage de temps d'utilisation ambiante. Le lancement d'Alexa Plus par Amazon a introduit des fonctionnalités d'IA générative et une mémoire contextuelle, faisant évoluer l'interaction vocale des requêtes basées sur des commandes vers des conversations plus naturelles. Amazon a indiqué que les utilisateurs s'engageant avec les recommandations assistées par IA sur Amazon Music ont exploré 3 fois plus de musique et ont écouté 70 % de plus que les utilisateurs s'appuyant sur les interactions d'interface standard.[3]Amazon.com Inc., "Données sur les fonctionnalités et l'utilisation d'Amazon Music Alexa Plus," Amazon News, aboutamazon.com Cet engagement plus profond peut augmenter les impressions publicitaires au niveau du forfait gratuit et peut également créer des moments plus fréquents où les utilisateurs découvrent suffisamment de valeur pour envisager une mise à niveau. Pour le marché du streaming audio, la prochaine étape de ce moteur vient de l'adoption qui se répand au-delà de l'Amérique du Nord et de l'Europe vers les jeunes ménages urbains en Asie-Pacifique, où les accessoires audio domestiques font de plus en plus partie intégrante de la vie connectée.

Intégrations de Streaming en Voiture au Niveau OEM

Les intégrations au niveau du véhicule transforment le tableau de bord en un point d'accès durable pour le marché du streaming audio et déplacent l'acquisition d'auditeurs au-delà des boutiques d'applications. Toyota a lancé le RAV4 2026 avec la connectivité AT&T 5G et l'intégration native de Spotify, et Lexus a suivi en mai 2026 avec Spotify natif dans la ES 2026, ce qui montre que le streaming intégré se déploie à travers les niveaux de marque plutôt que de rester confiné à des programmes pilotes.[4]Lexus USA, "ES 2026 avec AT&T 5G et intégration native de Spotify," Salle de presse Lexus, newsroom.lexus.com Volvo a également lancé l'EX60 en janvier 2026 avec Apple Music natif et Dolby Atmos via un système audio Bowers and Wilkins à 28 haut-parleurs, liant plus directement la qualité audio premium à la décision d'achat du véhicule. General Motors a achevé le déploiement natif d'Apple Music sur 1,2 million de véhicules Cadillac, Chevrolet, Buick et GMC d'ici mars 2026, confirmant que le streaming en voiture avait atteint une échelle de production. Étant donné que ces intégrations peuvent rester actives sur des cycles de possession de 5 à 10 ans, elles peuvent créer une forme de familiarité avec la plateforme et d'habitude plus durable que le marketing consommateur à cycle court dans le marché du streaming audio.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la Prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des Taux de Redevances Dépassant la Croissance de l'ARPU | -1.5% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Fenêtrage des Licences de Contenu par les Grands Labels | -0.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Réglementations sur la Confidentialité des Données Limitant le Ciblage Publicitaire | -0.7% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Biais de Découverte Algorithmique Marginalisant les Créateurs de Longue Traîne | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des Taux de Redevances Dépassant la Croissance de l'ARPU

L'inflation des redevances est l'une des limites structurelles les plus claires à l'expansion des bénéfices dans le marché du streaming audio. La détermination Web VI du Copyright Royalty Board a relevé le taux mécanique par performance de 0,0021 USD sous Web V à 0,0028 USD en 2026 et a fixé une trajectoire vers 0,0032 USD d'ici 2030. L'Association des Médias Numériques a déclaré que les plateformes reversent déjà environ 70 % de leurs revenus aux ayants droit dans le cadre des dispositifs existants, ce qui signifie qu'il y a peu de marge pour absorber des taux plus élevés sans action sur les prix ou pression sur les marges. Le problème est plus aigu sur les marchés émergents, où la tarification localisée peut élargir la base adressable mais ne peut souvent pas augmenter l'ARPU assez rapidement pour suivre la vitesse des hausses de redevances. L'IMPALA a également averti en juin 2025 que les propositions de réforme du streaming pourraient orienter davantage de flux de redevances vers les détenteurs de droits à catalogue important, ce qui pourrait approfondir la pression sur les coûts pour les plateformes qui s'appuient sur le contenu de longue traîne pour se différencier.

Fenêtrage des Licences de Contenu par les Grands Labels

Le fenêtrage du contenu affaiblit la promesse fondamentale d'accès instantané, qui est au cœur du marché du streaming audio. Lorsque les labels retardent ou restreignent la disponibilité sur les niveaux à prix réduit, l'impact peut être plus important que ce que suggère un décompte de catalogue, car les nouvelles sorties façonnent encore la formation des habitudes, le comportement de recherche et la satisfaction initiale des abonnés. Le fenêtrage est particulièrement sensible au cours de la première année d'une relation d'abonné, lorsque les utilisateurs décident encore si un service est matériellement meilleur qu'un autre. La tension entre les termes de licence préférés par les artistes (plus courts) et ceux préférés par les labels (plus longs) crée également des points de renégociation récurrents où des lacunes temporaires peuvent apparaître dans le catalogue. Pour les plateformes du marché du streaming audio, ces lacunes peuvent entraîner un abandon de recherche et un désabonnement à un moment où les coûts d'acquisition de clients restent élevés et où la différenciation sur la profondeur du catalogue reste importante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type de Service : L'Hébergement de Podcasts Défie l'Avance Structurelle du Streaming Musical à la Demande

Le streaming musical à la demande détenait 78,20 % de la part du marché du streaming audio en 2025, ce qui en faisait le moteur de revenus central de la catégorie. Cette avance provenait de la profondeur du catalogue, des systèmes de recommandation et des habitudes d'écoute répétée qui soutiennent les revenus récurrents mensuels sur de grandes bases d'abonnés. Le service bénéficie également de relations de licence bien établies, d'écosystèmes de playlists et de fonctionnalités de partage social qui rendent le changement moins aisé qu'il n'y paraît à première vue. Ces fonctionnalités sont importantes car le marché du streaming audio dépend encore fortement de cas d'utilisation prévisibles et répétés, et le streaming musical à la demande reste le format le plus étroitement lié à l'écoute quotidienne. Dans le même temps, le segment n'est plus le seul moteur de la croissance de l'engagement, car les catégories audio parlé adjacentes ajoutent de nouvelles occasions d'écoute et des inventaires publicitaires.

L'hébergement et la distribution de podcasts devraient croître à un CAGR de 19,60 % jusqu'en 2031, aidés par la demande publicitaire et le coût marginal plus faible de l'hébergement de contenu créé par des créateurs par rapport à la musique sous licence. L'audience mensuelle mondiale des podcasts a atteint 619 millions en 2026, et le marché américain de la publicité pour les podcasts a progressé de 31 % d'une année sur l'autre au cours de la même période, montrant pourquoi la distribution de podcasts prend un poids stratégique croissant dans le marché du streaming audio. Spotify a indiqué que les auditeurs de livres audio ont augmenté de 36 % d'une année sur l'autre lors de la deuxième année du service dans cette catégorie, avec un catalogue dépassant 500 000 titres dans 14 marchés, ce qui conforte l'idée que les livres audio deviennent une couche d'engagement supplémentaire dans les abonnements plus larges plutôt qu'une décision d'achat séparée. La radio internet en direct, l'ASMR et l'audio de méditation conservent encore des audiences dédiées dont les sessions sont souvent plus longues et plus ambiantes que l'utilisation standard à la demande. Cela signifie que le secteur du streaming audio soutient progressivement davantage de modes d'écoute, même si le streaming musical à la demande fixe encore la base commerciale pour l'économie des types de services.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Modèle de Monétisation : L'Audio Programmatique Réduit l'Écart de Valeur

La monétisation basée sur l'abonnement détenait 63,10 % de la taille du marché du streaming audio en 2025, ce qui montre que l'accès payant récurrent est resté la principale base de trésorerie des plateformes leaders. Cette structure est encore soutenue par de grandes bases premium, notamment les 293 millions d'abonnés premium de Spotify, et par des avantages écosystémiques qui aident des services comme Apple Music à rester étroitement liés à l'utilisation des appareils et à l'identité du compte. Les revenus d'abonnement restent également plus faciles à prévoir que les revenus publicitaires, c'est pourquoi les plateformes continuent de tester des hausses de prix périodiques même sur les marchés matures. Le modèle est résilient car les utilisateurs très engagés considèrent l'écoute sans publicité, l'accès hors ligne et des bibliothèques de contenu plus larges comme faisant partie de la proposition de valeur centrale. Dans le marché du streaming audio, cela maintient les niveaux payants au centre même si la prochaine phase de croissance provient d'une meilleure monétisation publicitaire plutôt que de nouveaux abonnements uniquement.

Le modèle financé par la publicité devrait croître à un CAGR de 17,80 % jusqu'en 2031, ce qui en fait la voie de monétisation à la croissance la plus rapide dans le marché du streaming audio. L'IAB et PwC ont rapporté que la publicité audio numérique a augmenté de 10,2 % pour atteindre 8,4 milliards USD en 2025, ce qui montre que la monétisation continue de progresser sur une très grande base de temps d'écoute. Les outils programmatiques aident les plateformes à rendre cet inventaire plus utilisable grâce au ciblage d'audience, à la création dynamique et à une meilleure mesure multi-appareils, ce qui réduit l'écart persistant entre le temps passé et la capture des dépenses publicitaires. Les niveaux freemium hybrides restent importants car ils réduisent les barrières à l'entrée sur les marchés à revenus plus faibles et créent un entonnoir vers les forfaits payants au fil du temps. Les modèles de paiement à l'écoute restent plus modestes, mais ils préservent une place pour les utilisateurs occasionnels qui souhaitent un accès sans engagement mensuel, ce qui maintient une architecture tarifaire large dans le secteur du streaming audio.

Par Plateforme : Les Voitures Connectées Deviennent une Couche d'Accès Durable

Les smartphones et tablettes détenaient 70,84 % de la taille du marché du streaming audio en 2025, ce qui confirme que les appareils mobiles restent le point d'accès par défaut dans presque toutes les géographies et tous les niveaux de revenus. Leur position est renforcée par la disponibilité quasi universelle des applications, l'écoute portable, l'accès aux données mobiles et le fait que les abonnements sont souvent activés et gérés via le téléphone. Cela donne au marché du streaming audio une base de diffusion très large, mais cela signifie également que la concurrence pour l'attention reste élevée car la musique, les podcasts, la vidéo, les jeux et la messagerie se trouvent tous sur le même écran. Même ainsi, le téléphone reste le centre de l'identité du compte et la voie la plus directe vers les comportements de découverte, d'enregistrement et de partage. C'est pourquoi l'engagement mobile reste l'ancre du mix de plateformes même si d'autres appareils deviennent plus précieux pour des sessions plus longues ou plus spécifiques au contexte.

Les voitures connectées devraient se développer à un CAGR de 18,21 % jusqu'en 2031, ce qui en fait la catégorie d'appareils à la croissance la plus rapide dans le marché du streaming audio. General Motors a déployé Apple Music natif sur 1,2 million de véhicules d'ici mars 2026, tandis que le système Pleos Connect de Hyundai a intégré Spotify et YouTube avec un assistant vocal alimenté par un grand modèle de langage, montrant que le streaming automobile est passé à un déploiement à grande échelle. Les enceintes intelligentes et les hubs domestiques soutiennent une deuxième couche d'accès en créant une écoute ambiante dans les environnements domestiques plutôt qu'en remplaçant complètement l'utilisation mobile. Les appareils portables émergent également via des cas d'utilisation liés au fitness, et le partenariat Peloton de Spotify en avril 2026 montre comment l'exercice peut étendre le temps d'écoute quotidien à des routines supplémentaires. L'écoute sur ordinateur de bureau et portable est en déclin en tant que part d'utilisation, mais elle reste importante dans les environnements de travail, d'étude et d'arrière-plan où les longues sessions sont courantes. Ensemble, ces évolutions montrent que le marché du streaming audio n'est plus seulement axé sur le mobile, mais de plus en plus spécifique au contexte dans les voitures, les maisons et les appareils liés aux activités.

Par Type de Contenu : Les Podcasts et Livres Audio S'étendent Au-delà des Habitudes Axées sur la Musique

La musique détenait 60,20 % de la part en 2025, ce qui en faisait le plus grand segment de contenu et le moteur d'engagement central dans le marché du streaming audio. La catégorie bénéficie d'une large pertinence quotidienne, de catalogues approfondis et de boucles de personnalisation qui s'améliorent à chaque interaction. Tencent Music a rapporté des revenus de services musicaux de 6,51 milliards CNY (0,95 milliard USD) au T1 2026, en hausse de 12,2 % d'une année sur l'autre, et a mis en avant des événements audio en direct premium, notamment un album numérique de Jay Chou ayant généré 100 millions RMB (14,8 millions USD) ou plus au cours du trimestre. Cela montre que le contenu musical peut encore soutenir la monétisation au-delà des formats d'abonnement et de publicité standard lorsque la notoriété des fans, l'exclusivité et les sorties de type événementiel sont présents. Dans le marché du streaming audio, la musique reste l'ancre universelle car elle sert à la fois l'écoute active et passive mieux que tout autre format de contenu.

Les podcasts devraient croître à un CAGR de 20,40 % jusqu'en 2031, ce qui en fait le format de contenu à l'expansion la plus rapide dans le marché du streaming audio. SiriusXM a déclaré que YouTube représentait 32 % de tout le temps d'écoute de podcasts aux États-Unis au T4 2025, ce qui montre que la concurrence dans les podcasts s'étend désormais aux canaux de distribution axés sur l'audio et sur la vidéo. Les livres audio élargissent également leur attrait, et Spotify a cité des données de la UK Publishers Association montrant que les revenus des livres audio au Royaume-Uni ont atteint un record de 268 millions GBP (341 millions USD) en 2024, en hausse de 31 % d'une année sur l'autre. Les flux radio en direct continuent de fidéliser des audiences dans les sports, les émissions de discussion et la programmation culturelle, que les spécialistes régionaux peuvent utiliser pour défendre des positions d'audience que les modèles purement à la demande ne remplacent pas entièrement. En conséquence, le marché du streaming audio s'élargit d'un service axé sur la musique vers une couche de consommation multi-format où l'audio parlé porte une valeur stratégique croissante.

Par Utilisateur Final : Les Canaux OEM Ajoutent une Couche B2B2C à un Modèle Axé sur le Consommateur

Les consommateurs individuels détenaient 87,31 % de la part du marché du streaming audio en 2025, ce qui reflète à quel point la catégorie dépend encore fortement des relations directes plateforme-personne. L'Association des Médias Numériques a rapporté que 94 % des utilisateurs américains de streaming musical adoraient ou appréciaient leur service principal, et 92 % des abonnés payants l'ont évalué comme offrant une bonne valeur, ce qui explique pourquoi la personnalisation et la profondeur du catalogue restent des domaines d'investissement prioritaires. Ce segment continue de définir le centre commercial du marché du streaming audio car les utilisateurs prennent des décisions répétées sur le renouvellement des abonnements, le temps d'écoute et la réceptivité aux publicités. Il fournit également la plus grande base pour la vente incitative de podcasts, de livres audio, de forfaits familiaux, d'offres étudiantes et de niveaux premium à prix plus élevé. Même si l'écosystème devient plus complexe, la demande individuelle détermine encore quel contenu est mis en avant, monétisé et mis à l'échelle sur les plateformes.

Les canaux OEM automobiles devraient croître à un CAGR de 17,24 % jusqu'en 2031, ce qui ajoute une couche B2B2C plus structurée au marché du streaming audio. Hyundai a déclaré viser 20 millions de véhicules connectés avec streaming intégré d'ici 2030, tandis que General Motors a inclus 8 ans de connectivité gratuite avec son déploiement d'Apple Music, montrant comment l'accès par abonnement peut désormais être lié à la livraison du véhicule plutôt qu'à la découverte via une boutique d'applications. Les lieux commerciaux restent sous-développés mais importants, et Deezer a relancé Deezer for Business en mars 2026 après un pilote réussi auprès de 300 clients en 2025, ce qui suggère que l'octroi de licences pour les lieux devient une voie de croissance plus délibérée. Les entreprises de médias et de divertissement forment un autre groupe d'utilisateurs finaux en utilisant des API, des données de streaming et des analyses de catalogue pour l'intelligence d'audience et le suivi des performances. Ces couches ne déplacent pas la base de consommateurs, mais elles rendent le marché du streaming audio plus diversifié dans la façon dont la valeur des abonnés est acquise et monétisée.

Analyse géographique

L'Amérique du Nord détenait 39,64 % du marché du streaming audio en 2025, ce qui en faisait le plus grand contributeur régional. Le marché américain de la musique enregistrée en gros a atteint 11,535 milliards USD en 2025, et les abonnements de streaming payants ont augmenté à 106,5 millions, la plus forte absorption nette annuelle depuis 2022, montrant que la croissance s'est poursuivie même dans un environnement mature. La région dispose également de la base de publicité audio programmatique la plus développée, ce qui donne aux plateformes leaders une meilleure capacité à monétiser l'écoute gratuite et les podcasts aux côtés des abonnements payants. Le Canada soutient l'adoption premium grâce à une forte pénétration du haut débit, tandis que le Mexique bénéficie de l'expansion de la classe moyenne et de la conversion par groupage de l'écoute gratuite à l'écoute payante. En parallèle, l'accord de publicité audio entre SiriusXM et YouTube annoncé en avril 2026 pointe vers un marché où l'inventaire de podcasts et de radio est intégré plus étroitement dans une infrastructure de vente publicitaire à grande échelle. La réglementation des redevances est également plus importante ici que dans de nombreuses autres régions, car les décisions tarifaires américaines peuvent influencer le comportement plus large en matière de licences et de tarification dans le marché du streaming audio.

L'Asie-Pacifique est la région à la croissance la plus rapide dans le marché du streaming audio, avec un CAGR projeté de 17,66 % jusqu'en 2031. Tencent Music a rapporté des revenus de 7,90 milliards CNY (1,15 milliard USD) au T1 2026, en hausse de 7,3 % d'une année sur l'autre, montrant que l'investissement des plateformes locales et la localisation du contenu soutiennent encore une forte expansion. La base de haut débit mobile de l'Inde a dépassé 812 millions d'abonnements, ce qui laisse une large audience adressable pour l'audio payant à mesure que la tarification et le groupage continuent de s'adapter aux réalités de revenus. Le Japon, la Corée du Sud et l'Australie restent des marchés premium, mais chacun a des préférences de contenu distinctes qui nécessitent des décisions éditoriales localisées et des modèles de recommandation. L'Amérique du Sud est également en croissance, bien qu'inégalement, avec le Brésil soutenu par une pénétration d'internet de 84,3 % et des modèles de distribution menés par les opérateurs tels que Claro Música restant importants là où les dépenses discrétionnaires sont plus limitées.

L'Europe détenait une part significative en 2025, mais son profil de croissance est partagé entre les marchés occidentaux très pénétrés et les parties émergentes de la région à expansion plus rapide. Les dépenses des ménages allemands en musique numérique ont augmenté de 18,7 % d'une année sur l'autre en 2024, et le segment des livres audio au Royaume-Uni a atteint 268 millions GBP (341 millions USD), ce qui montre que la volonté de payer s'élargit à travers les formats audio plutôt que de rester limitée à la musique. Les règles de confidentialité remodèlent la monétisation en Europe car des normes de ciblage plus strictes poussent les plateformes vers des méthodes de publicité contextuelle pour l'audio financé par la publicité. Le Moyen-Orient et l'Afrique deviennent une poche de croissance plus stratégique dans le marché du streaming audio, avec l'Arabie saoudite allouant 4,8 milliards SAR (1,28 milliard USD) au développement du divertissement en 2024, Anghami rapportant des revenus pour l'exercice 2025 de 99,3 millions USD avec une croissance de 27 % d'une année sur l'autre, et le catalogue de 145 millions de titres de Boomplay aidant à positionner l'Afrique de l'Ouest comme un hub d'origine de contenu. Cette combinaison de réglementation, de profondeur de contenu local et d'investissement croissant dans le divertissement signifie que les spécialistes régionaux ont encore de la marge pour maintenir une position significative même si les plateformes mondiales s'étendent.

Paysage concurrentiel

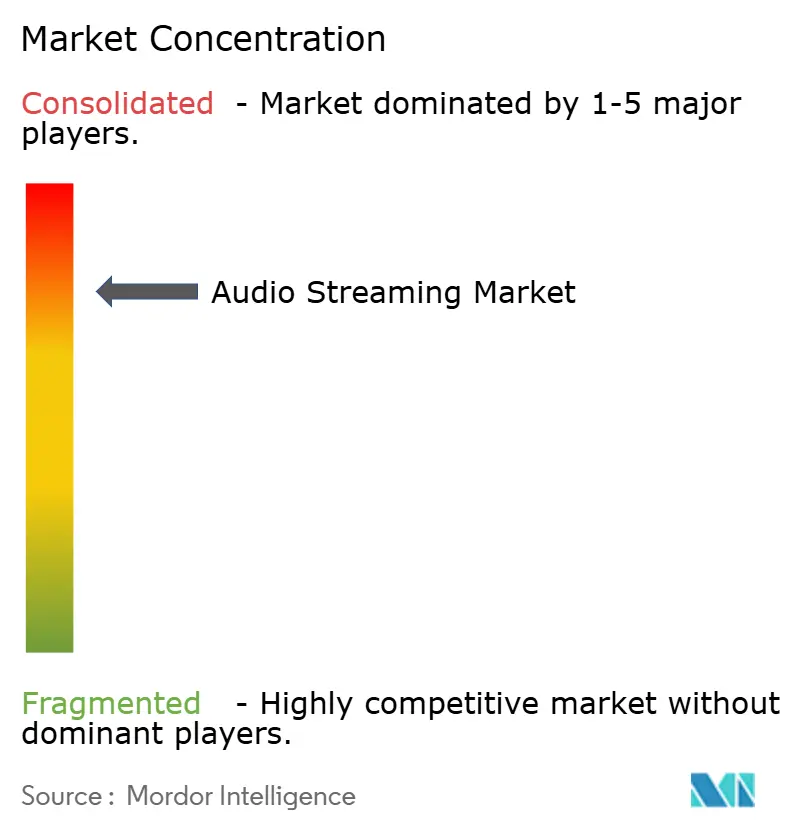

Le marché du streaming audio combine une forte concentration dans les marchés d'abonnements payants développés avec une fragmentation régionale visible ailleurs. Aux États-Unis, cinq plateformes commandent collectivement près de 99 % des abonnements payants, ce qui montre à quel point le niveau premium est devenu consolidé dans un marché mature. Spotify reste le point de référence pour l'échelle, avec des revenus au T1 2026 de 4,5 milliards EUR (5,09 milliards USD), une marge brute de 33 % et 715 millions EUR (808 millions USD) de résultat opérationnel, indiquant un passage plus clair d'une croissance à tout prix vers la discipline des marges. Le premier bénéfice annuel de Deezer, 8,5 millions EUR (9,62 millions USD) pour l'exercice 2025, a montré que les plateformes de niveau intermédiaire peuvent encore construire des positions viables en se concentrant sur des géographies sélectives et des offres différenciées plutôt que de poursuivre une expansion mondiale uniforme. Pour le marché du streaming audio, cela signifie que la concurrence ne porte plus seulement sur le volume d'abonnés, mais de plus en plus sur l'efficacité avec laquelle chaque plateforme transforme l'écoute en profit.

Les mouvements stratégiques se concentrent autour de la personnalisation, de l'infrastructure de monétisation et de l'intégration dans les écosystèmes dans le marché du streaming audio. Spotify a étendu les Playlists Suggérées et a continué à développer sa couche de découverte assistée par IA, tandis que Deezer a avancé des fonctionnalités telles que Flow Tuner pour rendre les sessions d'écoute plus réactives à l'intention de l'utilisateur. Du côté de la monétisation, le partenariat programmatique de Spotify avec Amazon DSP et l'accord publicitaire entre SiriusXM et YouTube montrent que le contrôle de la distribution des publicités audio devient un différenciateur plus fort. Du côté de l'accès, le déploiement d'Apple Music par General Motors et le lancement de Pleos Connect par Hyundai montrent que la présence de la plateforme dans le véhicule est désormais un canal stratégique plutôt qu'une fonctionnalité secondaire. L'espace blanc non exploité reste l'octroi de licences pour les lieux commerciaux, où la complexité de la conformité et des droits a empêché de nombreux services axés sur les consommateurs de développer une position solide.

La disruption vient également de modèles technologiques adjacents qui pourraient changer la façon dont le marché du streaming audio s'approvisionne en contenu et gère les droits. Les outils audio natifs à l'IA abaissent les barrières à la production dans les podcasts et les formats de parole, tandis que la détection IA de PodcastOneAI et la licence de détection IA de Deezer montrent que l'audio génératif entre déjà dans les flux de travail opérationnels et les services de plateforme. Le règlement des redevances par blockchain est encore précoce, mais le modèle attire des détenteurs de droits indépendants en promettant une distribution plus rapide et plus transparente, ce qui pourrait créer un avantage côté offre pour les plateformes prêtes à soutenir une infrastructure de droits non traditionnelle. La conformité ajoute désormais une autre couche de coût concurrentiel car les attentes en matière de sécurité des données, de transparence de l'IA et de gouvernance des plateformes sont plus faciles à gérer pour les grands services que pour les nouveaux entrants plus petits. Napster et Yandex Music sont moins représentatifs du champ concurrentiel actif discuté ici car Napster s'est orienté vers une infrastructure de propriété blockchain et web3 et Yandex Music est géographiquement contraint après une restructuration d'entreprise. En revanche, Melon en Corée du Sud et Audiomack dans les corridors d'écoute orientés vers l'Afrique sont des exemples plus pertinents de pression concurrentielle régionale où l'adéquation au contenu local et les habitudes d'utilisation comptent encore.

Leaders du secteur de l'audio en streaming

Spotify Technology S.A.

Apple Inc.

Amazon.com Inc.

Alphabet Inc.

Tencent Music Entertainment Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Hyundai Motor Group a dévoilé le système d'infodivertissement en voiture Pleos Connect le 30 avril 2026, avec une intégration native de Spotify et YouTube aux côtés de l'assistant vocal grand modèle de langage Gleo AI, le système cible l'écosystème de véhicules connectés plus large de Hyundai et positionne le streaming audio comme une couche d'interface centrale du véhicule.

- Avril 2026 : PodcastOne a lancé PodcastOneAI le 30 avril 2026, une suite d'outils de production de podcasts assistés par IA pour son réseau de créateurs, ciblant la réduction des coûts de production et la vitesse de livraison des épisodes alors que les pressions concurrentielles sur l'économie des podcasts s'intensifient.

- Avril 2026 : Spotify a lancé un hub de streaming fitness en partenariat avec Peloton le 27 avril 2026, permettant aux abonnés d'accéder à des playlists d'entraînement synchronisées avec les sessions des instructeurs Peloton, étendant le temps d'écoute quotidien adressable de la plateforme à la catégorie des occasions d'exercice.

- Avril 2026 : SiriusXM et YouTube ont conclu un accord exclusif de vente de publicité audio annoncé le 22 avril 2026, en vertu duquel SiriusXM représentera l'inventaire audio de podcasts de YouTube aux États-Unis, à compter de l'automne 2026, l'accord combine l'infrastructure de vente audio programmatique de SiriusXM avec la part d'écoute de podcasts dominante de YouTube de 32 % de tout le temps de podcasts aux États-Unis.

Portée du rapport mondial sur le marché de l'audio en streaming

Le marché du streaming audio désigne le secteur mondial centré sur les plateformes et services qui livrent de la musique, des podcasts, des livres audio et d'autres contenus audio directement aux consommateurs via internet, souvent via des modèles basés sur l'abonnement ou financés par la publicité. Ce marché englobe les fournisseurs de streaming, les facilitateurs technologiques et les créateurs de contenu, offrant un accès à la demande à de vastes bibliothèques de contenu audio sur des appareils tels que les smartphones, les enceintes intelligentes et les ordinateurs.

Le rapport sur le marché du streaming audio est segmenté par type de service (streaming musical à la demande, radio internet en direct, hébergement et distribution de podcasts, streaming de livres audio et autre audio de niche (ASMR, méditation)), monétisation (basée sur l'abonnement, financée par la publicité, freemium hybride et paiement à l'écoute), plateforme/appareil (smartphones et tablettes, ordinateur de bureau/portable, enceintes intelligentes et hubs domestiques, voitures connectées, et appareils portables et autres IoT), contenu (musique, podcasts, livres audio et flux radio en direct), utilisateur final (consommateurs individuels, lieux commerciaux (commerce de détail et hôtellerie), intégrations OEM automobiles, et entreprises de médias et de divertissement), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Streaming musical à la demande |

| Radio Internet en direct |

| Hébergement et distribution de podcasts |

| Streaming de livres audio |

| Autre audio de niche (ASMR, méditation, etc.) |

| Basé sur l'abonnement |

| Financé par la publicité |

| Freemium hybride |

| Paiement à l'écoute |

| Smartphones et tablettes |

| Ordinateur de bureau/portable |

| Enceintes intelligentes et hubs domestiques |

| Voitures connectées |

| Objets connectés et autres appareils IoT |

| Musique |

| Podcasts |

| Livres audio |

| Flux radio en direct |

| Consommateurs individuels |

| Établissements commerciaux (commerce de détail, hôtellerie) |

| Intégrations automobiles avec les équipementiers |

| Entreprises des médias et du divertissement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de service | Streaming musical à la demande | ||

| Radio Internet en direct | |||

| Hébergement et distribution de podcasts | |||

| Streaming de livres audio | |||

| Autre audio de niche (ASMR, méditation, etc.) | |||

| Par modèle de monétisation | Basé sur l'abonnement | ||

| Financé par la publicité | |||

| Freemium hybride | |||

| Paiement à l'écoute | |||

| Par plateforme/appareil | Smartphones et tablettes | ||

| Ordinateur de bureau/portable | |||

| Enceintes intelligentes et hubs domestiques | |||

| Voitures connectées | |||

| Objets connectés et autres appareils IoT | |||

| Par type de contenu | Musique | ||

| Podcasts | |||

| Livres audio | |||

| Flux radio en direct | |||

| Par utilisateur final | Consommateurs individuels | ||

| Établissements commerciaux (commerce de détail, hôtellerie) | |||

| Intégrations automobiles avec les équipementiers | |||

| Entreprises des médias et du divertissement | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du streaming audio ?

Le marché du streaming audio était évalué à 46,93 milliards USD en 2025, s'établit à 54,54 milliards USD en 2026 et devrait atteindre 115,59 milliards USD d'ici 2031 à un CAGR de 16,21 %.

Quels sont les moteurs de la croissance des plateformes audio jusqu'en 2031 ?

La croissance est portée par l'accès via les smartphones, la personnalisation basée sur l'IA, une meilleure monétisation publicitaire, les groupages télécom et les intégrations natives en voiture qui rendent l'écoute plus habituelle dans les routines quotidiennes.

Quelle catégorie de service génère le plus de revenus aujourd'hui ?

Le streaming musical à la demande a dominé les revenus par type de service avec une part de 78,23 % en 2025, soutenu par l'échelle du catalogue, les sessions répétées et une économie d'abonnement stable.

Quel modèle de monétisation connaît la croissance la plus rapide ?

Le streaming financé par la publicité est le modèle de monétisation à la croissance la plus rapide, avec un CAGR projeté de 17,82 % jusqu'en 2031, à mesure que les outils de publicité audio numérique et la monétisation des inventaires continuent de s'améliorer.

Pourquoi les voitures connectées deviennent-elles importantes pour les plateformes de streaming ?

Les voitures connectées devraient croître à un CAGR de 18,21 % jusqu'en 2031 car les intégrations natives des constructeurs automobiles tels que General Motors, Hyundai, Toyota, Lexus et Volvo transforment les véhicules en environnements d'écoute à long terme.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est le segment régional à la croissance la plus rapide avec un CAGR projeté de 17,66 % jusqu'en 2031, soutenu par les utilisateurs axés sur le mobile, les groupages télécom-OTT et la hausse des dépenses en divertissement numérique en Inde et en Asie du Sud-Est.

Dernière mise à jour de la page le: