Taille et part du marché de la surveillance du bruit

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.9 Milliards de dollars |

| Taille du Marché (2031) | 1.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance du bruit par Mordor Intelligence

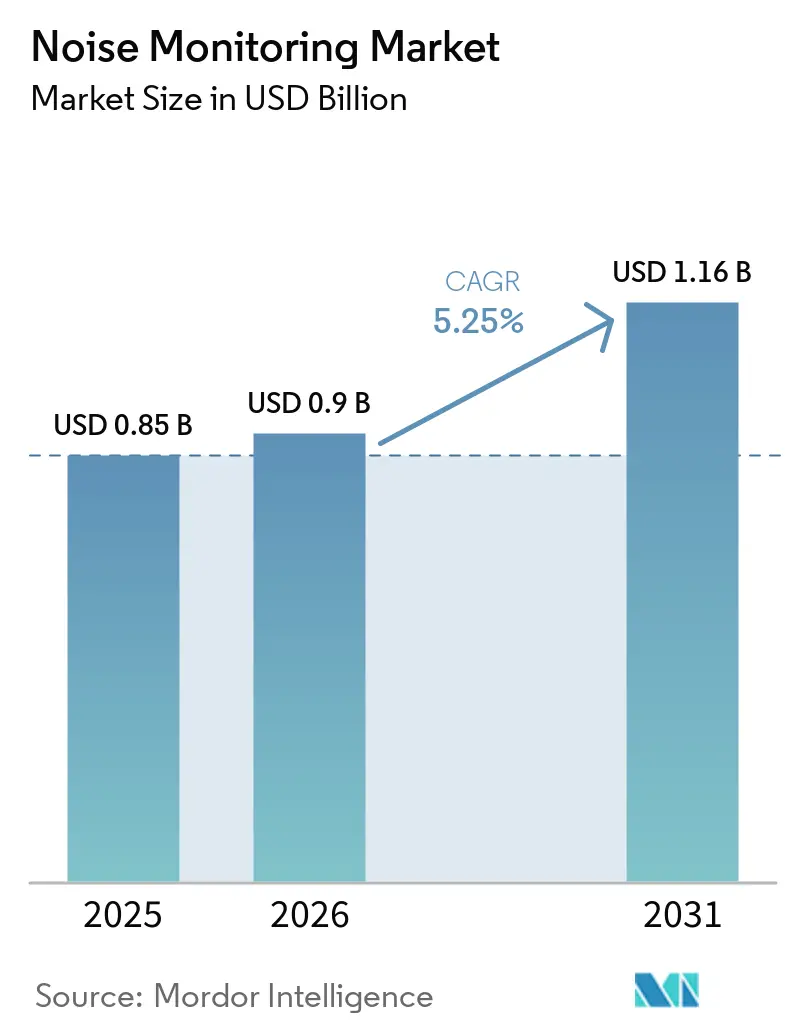

La taille du marché de la surveillance du bruit devrait s'étendre de 0,85 milliard USD en 2025 et 0,90 milliard USD en 2026 à 1,16 milliard USD d'ici 2031, enregistrant un TCAC de 5,25 % entre 2026 et 2031. Le renforcement des réglementations mondiales, la convergence des programmes de villes intelligentes avec l'intelligence environnementale et la montée des préoccupations de santé publique élèvent la mesure du bruit d'une étude discrétionnaire à une couche d'infrastructure essentielle. Les fournisseurs qui combinent la précision matérielle avec une analytique native dans le cloud, des API ouvertes et des contrôles de cybersécurité obtiennent des contrats pluriannuels à mesure que les municipalités passent des enquêtes périodiques aux flux continus. La pression concurrentielle porte désormais sur la différenciation algorithmique et la conformité aux normes mises à jour plutôt que sur la seule précision des capteurs.

Principaux enseignements du rapport

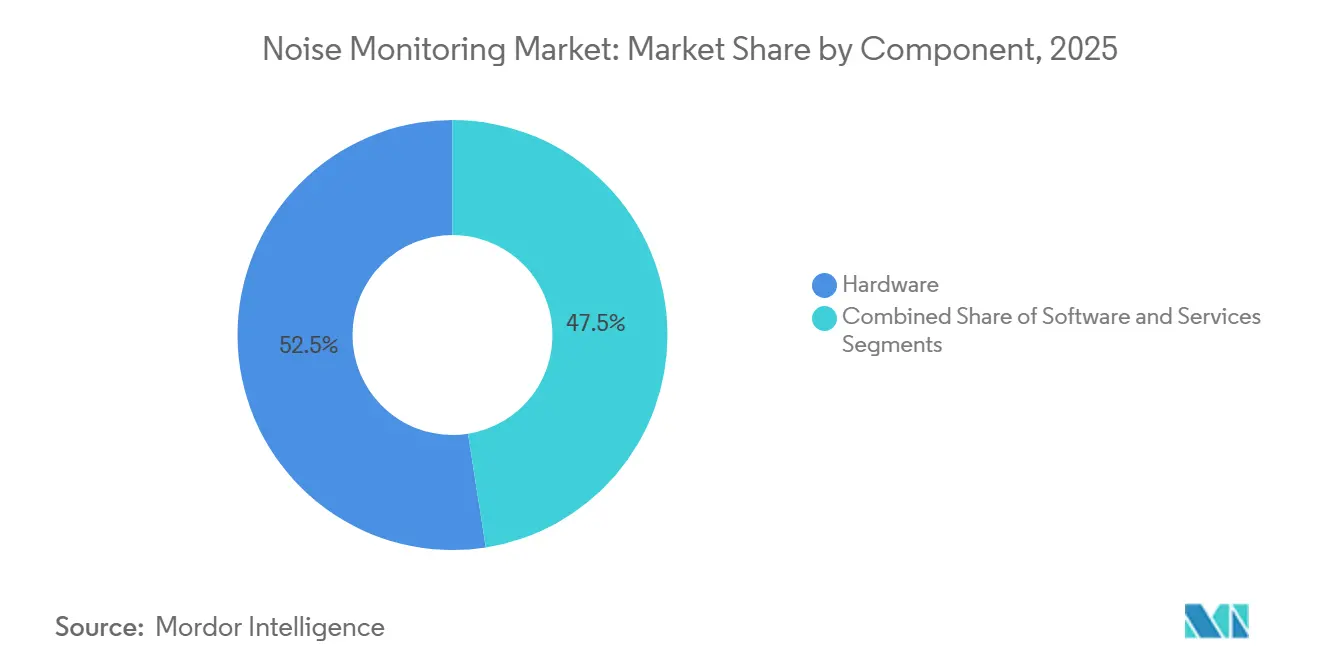

- Par composant, le matériel a dominé avec une part de marché de la surveillance du bruit de 52,48 % en 2025, tandis que les services devraient se développer à un TCAC de 6,08 % jusqu'en 2031.

- Par type de produit, les systèmes fixes et permanents représentaient 37,53 % de la taille du marché de la surveillance du bruit en 2025 ; les dosimètres personnels portables devraient croître à un TCAC de 5,97 % entre 2026 et 2031.

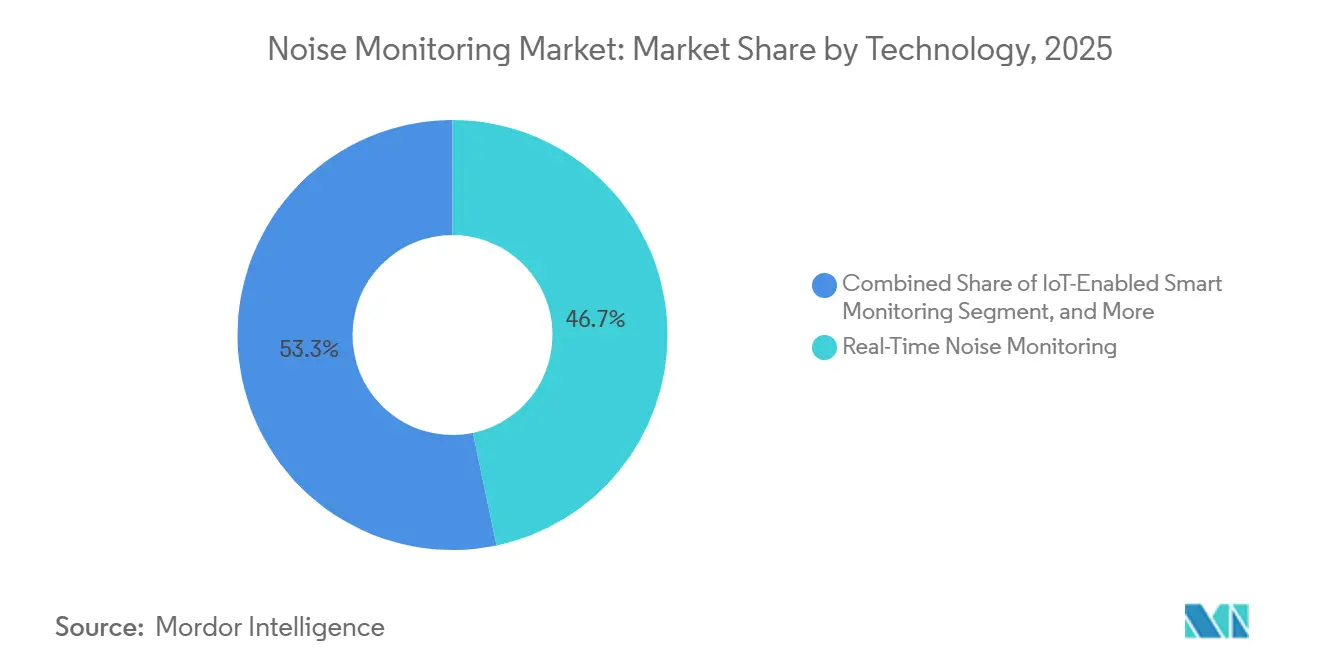

- Par technologie, la surveillance en temps réel a capturé 46,72 % de la taille du marché de la surveillance du bruit en 2025, et l'analytique prédictive basée sur l'IA progresse à un TCAC de 5,91 % jusqu'en 2031.

- Par application, les chantiers de construction et de démolition détenaient 28,41 % de la part des revenus en 2025, tandis que les lieux de divertissement et de spectacle sont en passe d'enregistrer le TCAC le plus rapide de 5,88 % jusqu'en 2031.

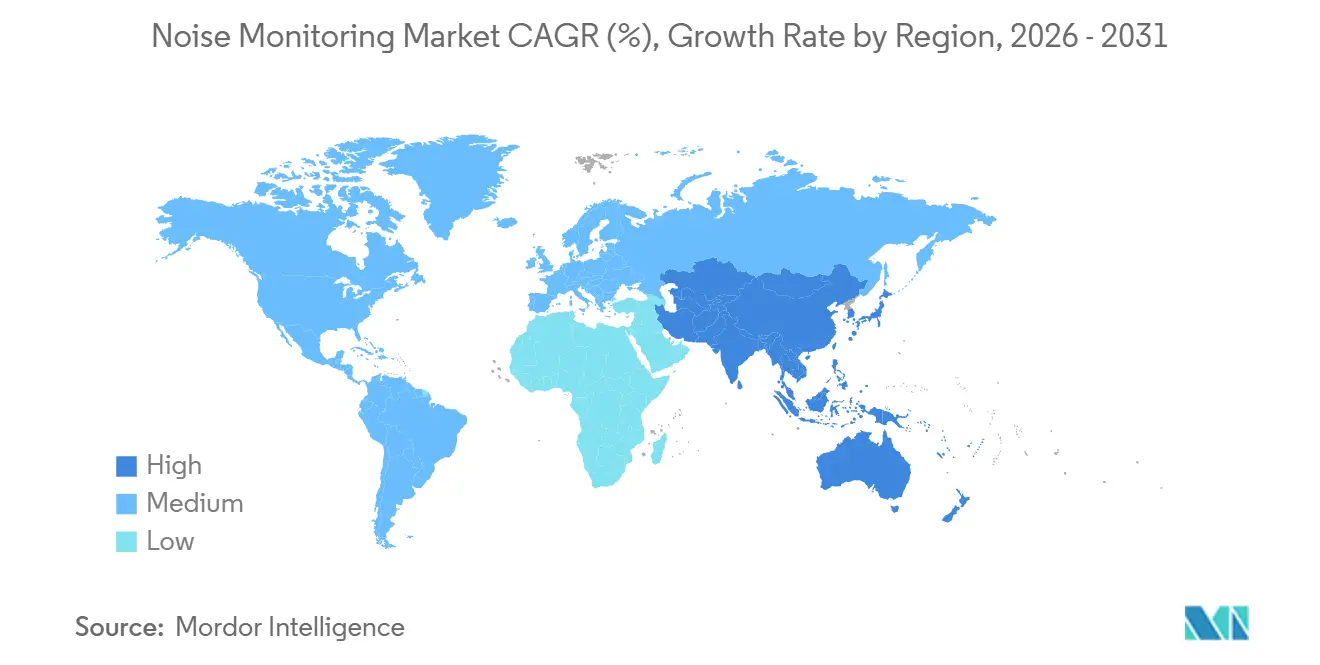

- Par géographie, l'Europe représentait 32,19 % de la part des revenus en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC prévu de 6,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la surveillance du bruit

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales sur le bruit plus strictes | +1.2% | Mondial, avec une application accélérée dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Croissance des villes intelligentes et expansion urbaine | +1.0% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Expansion des projets de construction et d'infrastructure | +0.9% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Sensibilisation croissante du public aux impacts du bruit sur la santé | +0.7% | Europe et Amérique du Nord, émergent dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de conformité acoustique liés aux critères ESG | +0.6% | Mondial, dirigé par l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Données de bruit en temps réel pour la gestion dynamique du trafic | +0.5% | Villes intelligentes d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales sur le bruit plus strictes

Les nouvelles réglementations transforment une surveillance autrefois facultative en une exigence d'approvisionnement. Les orientations provisoires de l'Irlande imposent la méthodologie CNOSSOS-EU, des données d'entrée récentes et la validation des zones d'atténuation candidates, ce qui accroît la demande de capteurs de précision et d'outils de modélisation.[1]Agence de protection de l'environnement (Irlande), « Note d'orientation pour la cartographie stratégique du bruit », epa.ie Aux États-Unis, l'Administration fédérale des autoroutes propose des inventaires au niveau des États et une validation des modèles à ±3 dB, poussant les agences à déployer des réseaux continus alimentant des logiciels approuvés.[2]Administration fédérale des autoroutes, « Procédures d'atténuation du bruit de la circulation routière et du bruit de construction », federalregister.gov Des règles municipales telles que le mandat de New York de 2026 pour les téléchargements automatisés via API accélèrent davantage l'adoption d'appareils intégrés dans le cloud. Les fournisseurs certifiés selon les normes IEC 61672-1 et EN ISO 3744:2010 obtiennent un statut préférentiel dans les appels d'offres publics.

Croissance des villes intelligentes et expansion urbaine

Les capteurs de bruit sont désormais intégrés dans des plateformes multiparamètres qui suivent également le trafic, la qualité de l'air et les données microclimatiques. Le projet TRAFFIC-NOISE de Barcelone relie l'analytique acoustique et visuelle pour gérer la congestion en temps réel, illustrant comment les municipalités achètent des ensembles intégrés plutôt que des appareils autonomes.[3]Bettair Cities, « Défi urbain TRAFFIC-NOISE », bettaircities.com Le programme OpenAIR de l'Australie finance des capteurs en réseau dans 13 conseils locaux, en utilisant des protocoles ouverts pour pérenniser les achats.[4]Gouvernement de Nouvelle-Galles du Sud, « Étude de cas OpenAIR SmartNSW », nsw.gov.au Les premiers adoptants préfèrent les fournisseurs proposant des API prêtes à l'emploi et des widgets de tableau de bord s'intégrant aux systèmes d'exploitation urbains existants, reconfigurant la concurrence vers l'ouverture logicielle.

Expansion des projets de construction et d'infrastructure

Les mégaprojets dans les secteurs minier, aéronautique et des transports alimentent des hausses à court terme pour les stations robustes et mobiles. Les réseaux continus aux mines Fimiston South de Kalgoorlie et Macraes Phase 4 d'OceanaGold illustrent le passage à une journalisation de conformité tout au long de l'année, même dans les zones reculées. L'Administration fédérale de l'aviation finance des outils reliant les plaintes des riverains aux données mesurées, élargissant la base de clients aux autorités aéroportuaires. Les fournisseurs qui proposent des solutions intégrant énergie solaire, liaison satellite et trépieds à installation rapide gagnent des parts dans ces contrats à délais serrés.

Sensibilisation croissante du public aux impacts du bruit sur la santé

Les agences de santé citent désormais le bruit environnemental comme le deuxième risque environnemental le plus important après la pollution particulaire, incitant les gouvernements locaux à cartographier les points chauds d'exposition et à désigner des zones calmes. Le dernier Plan d'action contre le bruit de l'Écosse intègre des indicateurs d'équité, en donnant la priorité aux mesures d'atténuation dans les zones densément peuplées à faibles revenus. Des initiatives de recherche comme NoiseProtect de Fraunhofer permettent aux résidents d'entendre des paysages sonores simulés avant et après les interventions, renforçant le soutien communautaire aux investissements. Cela recadre la surveillance comme un service de santé préventive, débloquant des budgets au-delà des départements environnementaux traditionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -0.8% | Mondial, aigu dans les marchés émergents et les petites municipalités | Court terme (≤ 2 ans) |

| Obstacles à la confidentialité des données dans la surveillance continue | -0.5% | Europe et Amérique du Nord, sous l'impulsion du RGPD et des lois étatiques sur la vie privée | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité dans les réseaux IoT multi-fournisseurs | -0.4% | Mondial, concentré dans les villes intelligentes dotées de systèmes hérités | Court terme (≤ 2 ans) |

| Pénurie de talents en analytique des données acoustiques | -0.3% | Mondial, plus aigu en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés

L'instrumentation de classe 1, les microphones calibrés et les abonnements cloud sécurisés pèsent sur les budgets des petites villes. La spécification de New York pour les appareils homologués pour l'extérieur avec des hauteurs de montage conformes illustre comment le matériel haut de gamme et le réétalonnage périodique gonflent le coût du cycle de vie. Les fournisseurs répondent avec des modèles d'abonnement qui convertissent les dépenses d'investissement en dépenses d'exploitation, comme la tarification basée sur les flottes dans le secteur minier. Pourtant, les marchés émergents se tournent encore vers des alternatives moins précises, risquant des lacunes de données qui compromettent les décisions politiques.

Obstacles à la confidentialité des données dans la surveillance continue

L'enregistrement audio brut en périphérie entre en conflit avec des régimes de confidentialité stricts. Le réseau « Efir » de Moscou attend l'approbation législative avant son déploiement complet, soulignant comment les préoccupations de surveillance peuvent bloquer les déploiements. Les agences européennes mettent désormais l'accent sur la cybersécurité et l'anonymisation dans leurs portails de reporting. Les fournisseurs proposant une classification sur l'appareil qui ne transmet que des métriques, et non des formes d'onde, obtiennent la préférence dans les appels d'offres sensibles à la vie privée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel stimule l'intégration IoT

Les services dépassent le matériel à mesure que les clients recherchent une conformité et une analytique clés en main. Bien que les ventes d'équipements aient dominé le marché de la surveillance du bruit en 2025, les contrats récurrents pour l'étalonnage, les tableaux de bord cloud et l'interprétation experte devraient croître plus rapidement, faisant progresser la part globale des services. La suite NoiseTools élargie de Cirrus Research illustre comment les mises à niveau logicielles ancrent les appareils installés et créent des opportunités de vente additionnelle. Des agences gouvernementales telles que l'Agence européenne pour l'environnement réservent des budgets dédiés au traitement des données et aux projets pilotes d'apprentissage automatique, renforçant la demande de cabinets de conseil spécialisés.

Les prestataires de services s'appuient sur des accords à long terme pour regrouper la location de matériel, les diagnostics à distance et les audits de conformité aux normes, amortissant les revenus contre les cycles de renouvellement du matériel. Cette migration aligne les incitations des fournisseurs sur les résultats des clients, soutenant des marges plus élevées et des relations plus solides sur l'ensemble du marché de la surveillance du bruit.

Par type de produit : les appareils portables élargissent les cas d'utilisation

Les réseaux fixes restent indispensables pour les cartes de bruit urbain, mais les dosimètres portables gagnent du terrain dans les programmes de santé au travail. Le suivi continu de l'exposition pour les travailleurs mobiles dans la maintenance aéronautique, le transport minier et les ateliers de fabrication accélère l'adoption de capteurs à clipser qui enregistrent la dose sonore personnelle. Les nouvelles réglementations dans les zones de construction à forte activité, comme la règle de New York pour les projets situés à moins de 15 mètres des habitations, favorisent encore les stations fixes robustes avec des microphones résistants aux intempéries.

Les appareils portables complètent ces réseaux en confirmant la conformité individuelle aux limites d'exposition et en fournissant aux travailleurs un retour en temps réel sur les vibrations ou le son. Les fournisseurs intégrant la connectivité Bluetooth et la synchronisation cloud positionnent les appareils portables comme une extension des plateformes de sécurité d'entreprise, facilitant la corrélation des données avec les moniteurs de zone et élargissant le marché adressable de la surveillance du bruit.

Par technologie : l'analytique basée sur l'IA gagne en dynamisme

La journalisation Leq en temps réel reste la référence, mais l'analytique prédictive basée sur l'IA est la tranche à la croissance la plus rapide. Les moteurs d'apprentissage automatique qui catégorisent les événements sonores, prévoient les dépassements et recommandent des mesures d'atténuation réduisent la charge de travail des analystes et accélèrent le reporting réglementaire. Le SvanNET AI de Svantek, qui classe déjà 27 catégories sonores dans les réseaux de production, illustre un glissement vers l'intelligence embarquée.

Les régulateurs eux-mêmes pilotent désormais l'IA pour combler les lacunes des cartes de bruit, signalant une acceptation institutionnelle. Les architectures à API ouvertes qui diffusent des données dans les tableaux de bord des villes augmentent la valeur des modèles basés sur le cloud, et les fournisseurs accumulent des ensembles d'entraînement propriétaires qui renforcent les avantages concurrentiels sur l'ensemble du marché de la surveillance du bruit.

Par application : les lieux de divertissement s'accélèrent après la pandémie

Les chantiers de construction dominent encore les déploiements, portés par la surveillance obligatoire lors des excavations, du battage de pieux et des démolitions. Pourtant, les lieux de divertissement et de spectacle sont les plus rapides à progresser à mesure que les quartiers de vie nocturne rouvrent sous des ordonnances plus strictes limitant les décibels en soirée. Les stations portables avec journalisation à la minute et alertes SMS instantanées aident les organisateurs de festivals à prouver leur conformité, élargissant les achats au-delà des cabinets d'ingénierie traditionnels.

Les installations industrielles, les corridors de transport et les opérations minières maintiennent des empreintes importantes, mais les exploitants de lieux offrent une nouvelle demande récurrente liée aux calendriers saisonniers et au parrainage des sponsors. Cela diversifie les flux de revenus, répartissant le marché de la surveillance du bruit entre acheteurs publics et privés.

Analyse géographique

L'Europe ancre les revenus mondiaux grâce à la cadence de reporting quinquennale de la Directive sur le bruit dans l'environnement et à la méthodologie CNOSSOS-EU standardisée, qui oblige les villes à actualiser les cartes de bruit et les plans d'action publics. Des initiatives nationales telles que le programme d'atténuation autoroutière de l'Italie et la désignation de zones calmes par l'Écosse renforcent la visibilité du pipeline.

L'Asie-Pacifique est la région à la croissance la plus rapide, portée par les projets pilotes de villes intelligentes et les mégaprojets. Le réseau OpenAIR de l'Australie et l'essai de caméra acoustique de l'Université de technologie de Sydney illustrent des déploiements financés par les gouvernements qui combinent des capteurs à faible coût avec une analytique avancée. L'urbanisation rapide en Asie du Sud-Est et en Inde ajoute des clients municipaux axés sur des nœuds abordables et évolutifs et des tableaux de bord cloud.

L'Amérique du Nord bénéficie des orientations fédérales mises à jour et des ordonnances municipales strictes. La règle de surveillance continue de New York stimule les achats immédiats, tandis que le futur mandat d'inventaire de l'Administration fédérale des autoroutes prépare les départements d'État à des achats pluriannuels de matériel et de logiciels. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retrait en termes de revenus, mais montrent une dynamique dans les zones minières et les corridors d'infrastructure où les permis environnementaux dépendent de la journalisation sonore continue. La diversité régionale des normes stimule la demande de plateformes modulaires qui adaptent les micrologiciels et les modèles de reporting sans remplacement intégral du matériel, préservant les marges des fournisseurs sur le marché de la surveillance du bruit.

Paysage concurrentiel

Le marché reste modérément fragmenté. Les grands acteurs acoustiques historiques tels qu'Acoem et Hottinger Brüel and Kjaer sont en concurrence avec des entrants axés sur le logiciel qui exploitent des ensembles IoT et la propriété intellectuelle en apprentissage automatique. Cirrus Research a élargi son portefeuille avec des calibreurs à double niveau et des appareils de mesure compatibles Bluetooth, associant des garanties de 15 ans à des archives de validation des données à vie pour fidéliser les utilisateurs.

Les évolutions réglementaires, notamment le mandat de l'UE d'appliquer la norme EN ISO 3744:2010 à partir de 2025, obligent tous les fournisseurs à mettre à jour les micrologiciels et les flux de travail d'étalonnage, nivelant le terrain technique mais élargissant la différenciation sur la sécurité cloud et la qualité des API. Les premiers adoptants de l'IA en périphérie obtiennent des boucles de rétroaction de données qui affinent la précision de la classification, créant des barrières pour les entrants tardifs.

Les modèles de services gérés qui regroupent la location de matériel, la connectivité LTE privée et les tableaux de bord analytiques émergent comme une voie d'approvisionnement privilégiée pour les municipalités dépourvues d'acousticiens internes. Les fournisseurs capables de certifier la cybersécurité, les garanties de confidentialité et la conformité aux normes au niveau de la plateforme remportent des cadres multi-villes, consolidant leur part dans le marché de la surveillance du bruit en évolution.

Leaders du secteur de la surveillance du bruit

Hottinger Brüel & Kjaer GmbH

Acoem Group

Pulsar Instruments

Soft dB

RION Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : le Département de la protection de l'environnement de la ville de New York a imposé une surveillance continue du bruit avec des téléchargements automatisés via API pour les grands chantiers de construction, déclenchant une demande immédiate de stations de classe 2 résistantes aux intempéries.

- Mars 2026 : Moscou a annoncé le déploiement à l'échelle de la ville du système automatisé de bruit routier « Efir » d'ici 2027, suite à l'approbation législative.

- Février 2026 : le Gouvernement écossais a adopté le Plan d'action contre le bruit des agglomérations du cycle 4, élargissant la cartographie CNOSSOS-EU et priorisant les zones d'atténuation.

- Février 2026 : l'Agence de protection de l'environnement des États-Unis a révoqué la Constatation de mise en danger par les GES de 2009, un facteur indirect susceptible de modifier les futurs profils de bruit urbain.

Portée du rapport mondial sur le marché de la surveillance du bruit

Le rapport sur le marché de la surveillance du bruit est segmenté par composant (matériel, logiciel, services), type de produit (systèmes de surveillance du bruit fixes/permanents, portables, dosimètres personnels portables, kiosques de surveillance du bruit à distance, autres), technologie (temps réel, compatible IoT, plateformes d'analytique du bruit basées sur le cloud, analytique acoustique prédictive basée sur l'IA, autres), application (chantiers de construction et de démolition, installations de fabrication industrielle, hubs et corridors de transport, cartographie du bruit urbain et communautaire, opérations minières et énergétiques, lieux de divertissement et de spectacle, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Systèmes de surveillance du bruit fixes/permanents |

| Systèmes de surveillance du bruit portables |

| Dosimètres personnels portables |

| Kiosques de surveillance du bruit à distance |

| Autres types de produits |

| Surveillance du bruit en temps réel |

| Surveillance intelligente compatible IoT |

| Plateformes d'analytique du bruit basées sur le cloud |

| Analytique acoustique prédictive basée sur l'IA |

| Autres technologies |

| Chantiers de construction et de démolition |

| Installations de fabrication industrielle |

| Hubs et corridors de transport |

| Cartographie du bruit urbain et communautaire |

| Opérations minières et énergétiques |

| Lieux de divertissement et de spectacle |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par type de produit | Systèmes de surveillance du bruit fixes/permanents | ||

| Systèmes de surveillance du bruit portables | |||

| Dosimètres personnels portables | |||

| Kiosques de surveillance du bruit à distance | |||

| Autres types de produits | |||

| Par technologie | Surveillance du bruit en temps réel | ||

| Surveillance intelligente compatible IoT | |||

| Plateformes d'analytique du bruit basées sur le cloud | |||

| Analytique acoustique prédictive basée sur l'IA | |||

| Autres technologies | |||

| Par application | Chantiers de construction et de démolition | ||

| Installations de fabrication industrielle | |||

| Hubs et corridors de transport | |||

| Cartographie du bruit urbain et communautaire | |||

| Opérations minières et énergétiques | |||

| Lieux de divertissement et de spectacle | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la surveillance du bruit d'ici 2031 ?

Le marché de la surveillance du bruit devrait atteindre 1,16 milliard USD d'ici 2031.

À quelle vitesse la région Asie-Pacifique va-t-elle croître jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 6,11 %, le rythme régional le plus rapide jusqu'en 2031.

Quel segment de composants se développe le plus rapidement ?

Les services croissent à un TCAC de 6,08 % à mesure que les clients externalisent l'étalonnage, l'analytique et le reporting de conformité.

Pourquoi les lieux de divertissement adoptent-ils des solutions de surveillance du bruit ?

La réouverture post-pandémique sous des ordonnances municipales plus strictes pousse les lieux à déployer des systèmes en temps réel qui vérifient la conformité lors des événements.

Comment les technologies d'IA influencent-elles les déploiements de surveillance du bruit ?

L'analytique basée sur l'IA automatise la classification des sources et les alertes prédictives, réduisant le temps d'analyse manuelle et améliorant la précision du reporting réglementaire.

Quel est le principal frein auquel font face les nouveaux acheteurs ?

Les coûts initiaux et de maintenance élevés pour les équipements conformes de classe 1 ou classe 2 et l'étalonnage continu restent la barrière la plus significative, en particulier pour les petites municipalités.

Dernière mise à jour de la page le: