Taille et part du marché des casques à réduction active du bruit

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

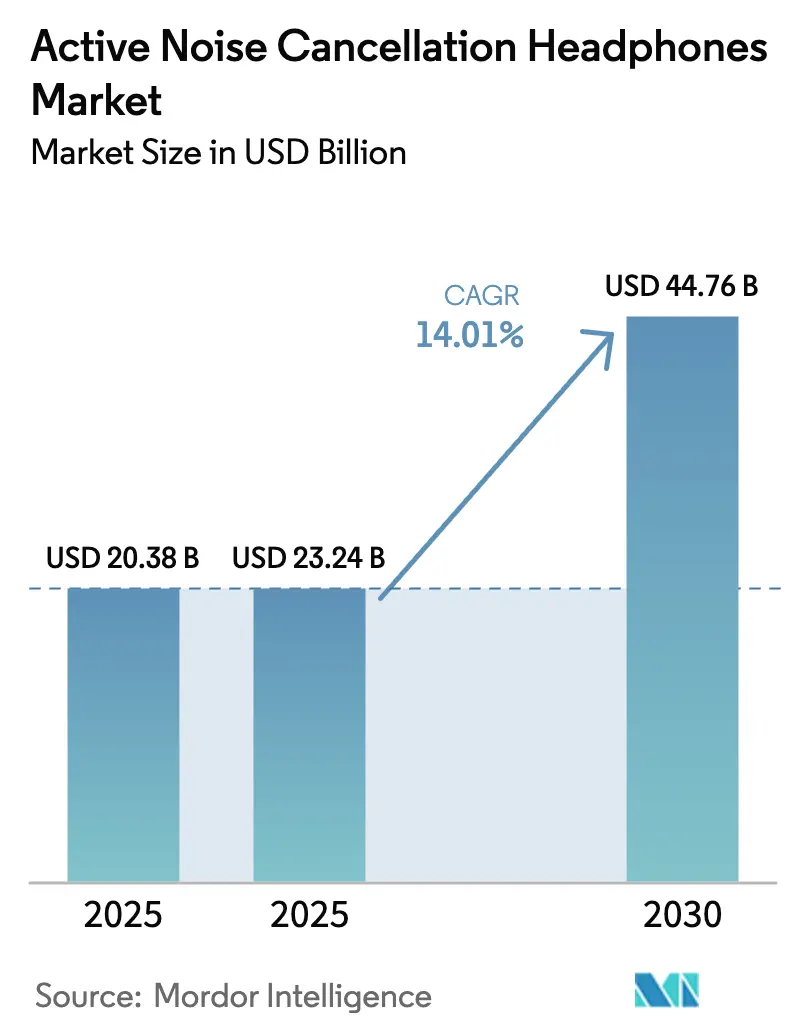

| Taille du Marché (2025) | 23.24 Milliards de dollars |

| Taille du Marché (2030) | 44.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.01% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des casques à réduction active du bruit par Mordor Intelligence

La taille du marché des casques à réduction active du bruit devrait passer de 20,38 milliards USD en 2025 à 23,24 milliards USD en 2026 et devrait atteindre 44,76 milliards USD d'ici 2031, à un CAGR de 14,01 % sur la période 2026-2031. L'adoption dans les espaces de travail hybrides, les écosystèmes audio premium et l'ingénierie des coûts au niveau des composants renforcent tous la demande. Les canaux en ligne permettent désormais aux marques de diffuser des mises à jour de micrologiciels qui améliorent continuellement l'atténuation, ce qui prolonge à son tour la durée de vie des produits. Les catalogues audio spatial se développent, incitant les utilisateurs à passer à des appareils qui restituent fidèlement les contenus immersifs. Parallèlement, les microphones MEMS réduisent les coûts de nomenclature, permettant aux modèles à moins de 100 USD d'offrir des fonctionnalités autrefois réservées aux gammes phares. La volatilité des aimants en terres rares et le renforcement des audits de la chaîne d'approvisionnement ont tempéré la croissance, mais n'ont pas compromis la dynamique à long terme du marché des casques à réduction active du bruit.

Points clés du rapport

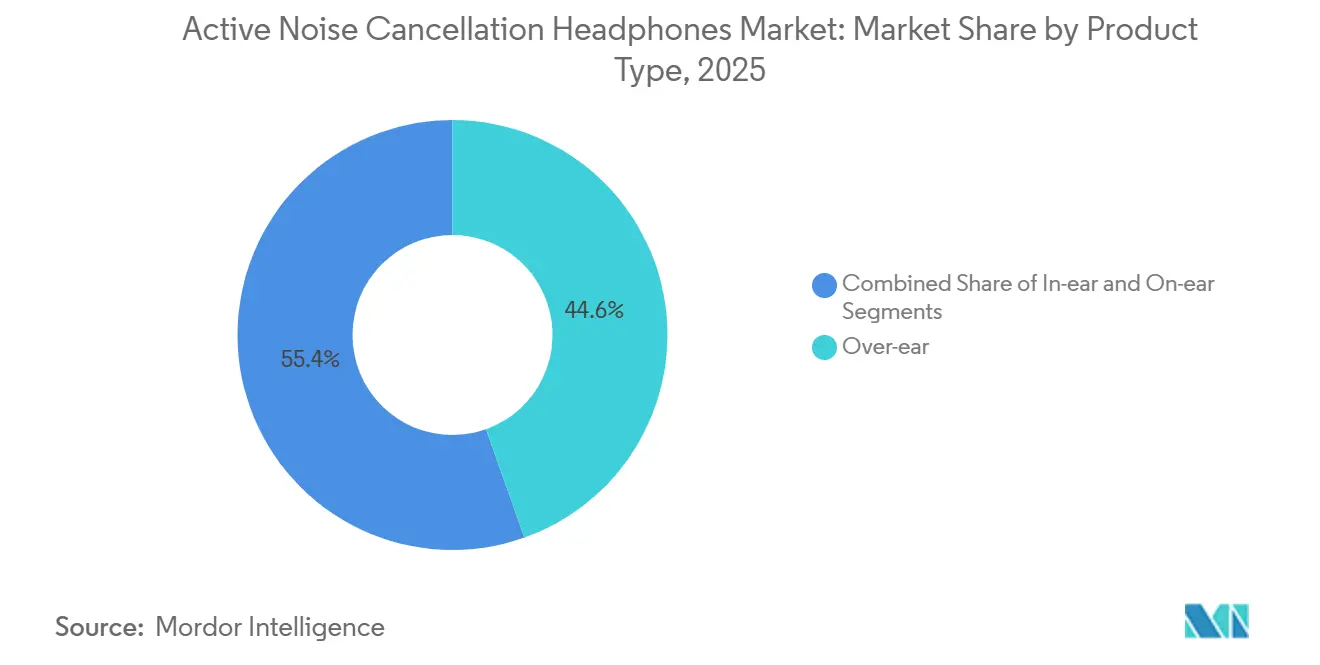

- Par type de produit, les modèles circumauriculaires ont dominé avec 44,56 % de la part de marché des casques à réduction active du bruit en 2025, tandis que les modèles intra-auriculaires devraient progresser à un CAGR de 14,68 % jusqu'en 2031.

- Par gamme de prix, le segment premium représentait 53,72 % de la part de marché des casques à réduction active du bruit en 2025, tandis que le segment bas de gamme devrait croître à un CAGR de 14,63 % jusqu'en 2031.

- Par canal de distribution, les ventes en ligne représentaient 57,91 % de la part de marché des casques à réduction active du bruit en 2025 et progressent à un CAGR de 14,49 % sur la période 2026-2031.

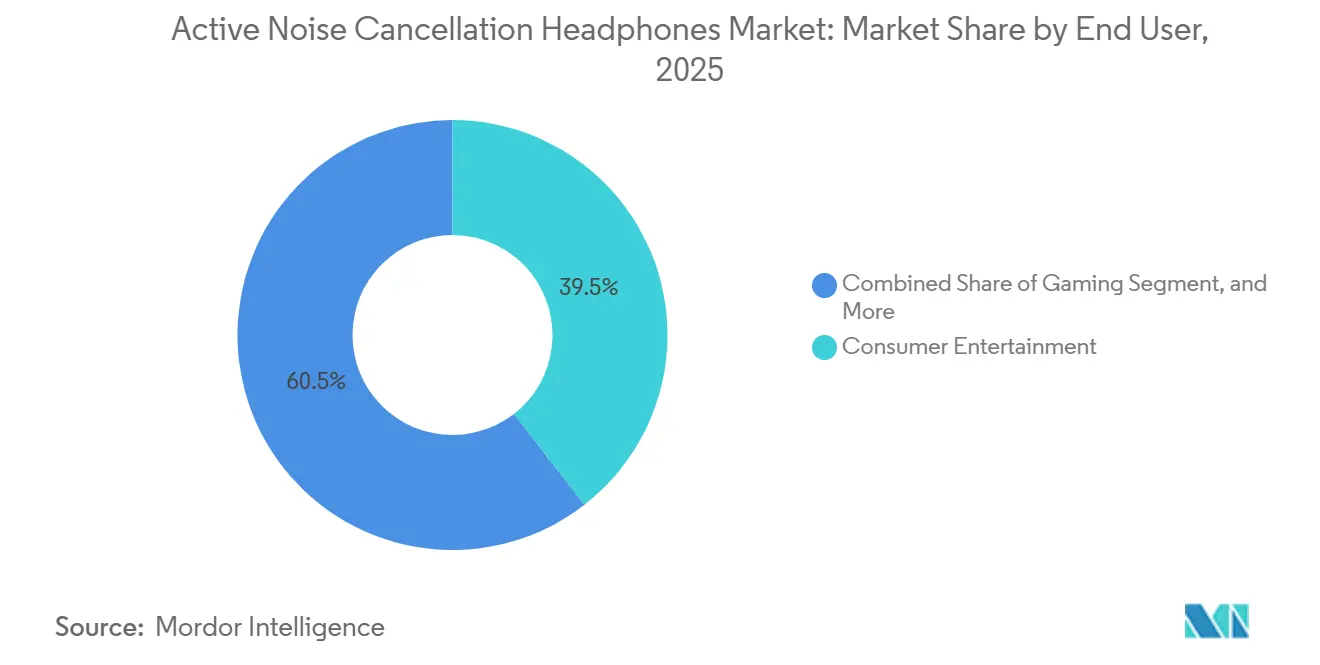

- Par utilisateur final, le divertissement grand public représentait 39,47 % de la part de marché des casques à réduction active du bruit en 2025, tandis que les jeux vidéo devraient connaître la croissance la plus rapide avec un CAGR de 15,11 % jusqu'en 2031.

- Par technologie ANC, les architectures hybrides représentaient 48,83 % de la part de marché des casques à réduction active du bruit en 2025 et progressent à un CAGR de 14,66 % sur la période 2026-2031.

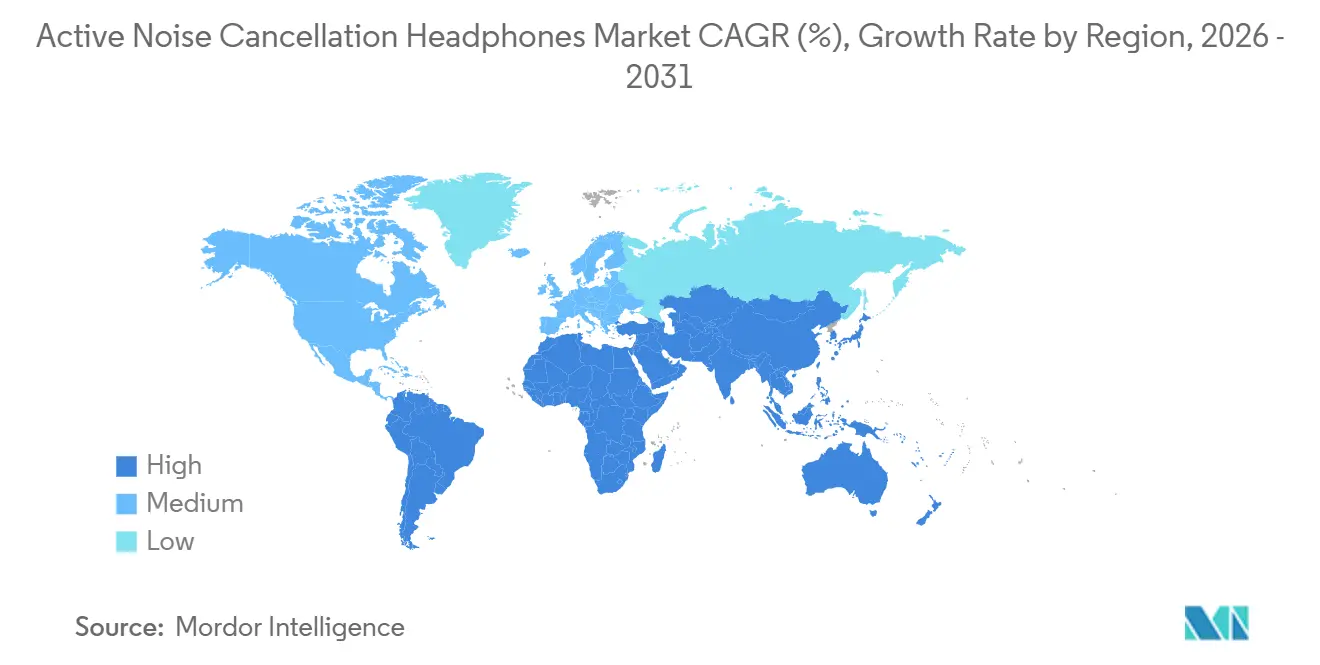

- Par géographie, l'Asie-Pacifique dominait le marché des casques à réduction active du bruit avec une part de marché de 36,29 % en 2025, tandis que le Moyen-Orient devrait enregistrer la croissance régionale la plus élevée avec un CAGR de 15,07 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des casques à réduction active du bruit

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des casques ANC pour les environnements de travail hybrides | +3.2% | Mondial, concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préférence des millennials pour les expériences audio premium | +2.8% | Mondial, notamment dans les centres urbains des trois principales régions | Moyen terme (2-4 ans) |

| Expansion des écosystèmes audio spatial et de médias immersifs | +2.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les réseaux de microphones MEMS réduisant les coûts de nomenclature | +2.1% | Mondial, avec un levier sur la chaîne d'approvisionnement en Asie-Pacifique | Long terme (≥ 4 ans) |

| Modernisation des cabines d'avion avec la diffusion Bluetooth permettant l'écoute ANC en mode BYOD | +1.8% | Hubs de l'aviation mondiale, adoption précoce en Europe | Moyen terme (2-4 ans) |

| Réglementations sur le bien-être au travail fixant des limites d'exposition en décibels pour le personnel à distance | +1.6% | Amérique du Nord et Europe, répercussions réglementaires vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des casques ANC pour les environnements de travail hybrides

Le travail hybride a repositionné les casques ANC comme équipements de productivité essentiels plutôt que comme accessoires technologiques discrétionnaires. Frost and Sullivan a estimé que 94 % des entreprises équiperont leurs employés de casques professionnels d'ici 2026, soit une hausse de 12 points de pourcentage par rapport à 2024, les employeurs associant l'isolation acoustique à des gains mesurables en précision des tâches.[1]Frost and Sullivan, "Tendances de déploiement des casques professionnels," healthyhearing.com Les entreprises intègrent désormais les casques dans les allocations ergonomiques, et les opérateurs de centres d'appels ont augmenté leurs volumes d'approvisionnement pour protéger les objectifs de niveau de service lors des équipes à distance. Jabra et Plantronics détenaient ensemble environ 75 % du sous-marché des centres d'appels en 2025, en s'appuyant sur un traitement du signal numérique (DSP) accordé à la bande vocale 300 Hz-3,4 kHz pour maximiser l'intelligibilité. Les mises à jour rapides des micrologiciels qui affinent la formation de faisceaux des microphones renforcent le rôle du matériel en tant qu'infrastructure vivante plutôt qu'actifs fixes. Les régulateurs en Amérique du Nord et en Europe ont commencé à citer des seuils d'exposition en décibels pour les bureaux à domicile, accélérant les déploiements obligatoires de casques ANC dans les fonctions de bureau.

Préférence des millennials pour les expériences audio premium

Les acheteurs millennials et de la génération Z assimilent la qualité sonore supérieure à l'autosoins, poussant les modèles premium à une part de revenus de 53,72 % en 2025. Les AirPods Pro 3 d'Apple à 249 USD associent la surveillance de la fréquence cardiaque à des ajustements ANC en temps réel toutes les 0,1 seconde, fusionnant les données de bien-être avec une écoute immersive.[2]Apple Inc., "Communiqué de presse AirPods Pro 3," apple.com Le WH-1000XM6 de Sony à 449 USD utilise un processeur QN3 sept fois plus rapide que son prédécesseur, permettant une atténuation dynamique qui se met à jour 700 fois par seconde. Bose riposte avec le QuietComfort Ultra, offrant une lecture sans perte USB-C et une autonomie de 30 heures pour satisfaire les audiophiles sceptiques quant à la compression Bluetooth. La culture des réseaux sociaux amplifie ces lancements, transformant les vidéos de déballage et les comparaisons de qualité audio en symboles de statut par procuration pour les consommateurs en ascension sociale. En conséquence, les dépenses consacrées aux casques ANC premium reflètent de plus en plus les mises à niveau historiques des spécifications des appareils photo des smartphones.

Expansion des écosystèmes audio spatial et de médias immersifs

L'audio spatial transforme les casques en passerelles de contenu tridimensionnel qui approfondissent l'engagement des utilisateurs. L'implémentation du suivi de tête d'Apple, combinée aux mixages Dolby Atmos, permet aux auditeurs de percevoir des repères positionnels qui imitent les configurations de home cinéma en déplacement. Le 360 Reality Audio de Sony s'associe à des services de streaming tels que Tidal pour diffuser des pistes basées sur des objets qui placent les instruments autour de l'auditeur, créant un effet de « salle de concert virtuelle ».[3]Sony Corporation, "Spécifications WH-1000XM6," sony.com Le cercle vertueux est clair : à mesure que l'adoption du matériel augmente, les labels investissent davantage dans les masters spatiaux, ce qui, à son tour, stimule des mises à niveau matérielles supplémentaires chez les passionnés. Les jeux vidéo illustrent cette boucle ; des titres comme Valorant encodent des bruits de pas directionnels qui récompensent les joueurs utilisant des casques ANC à faible latence par des temps de réaction plus rapides. Les plateformes de simulation d'entreprise pour l'aviation et la santé exploitent désormais les mêmes pipelines spatiaux pour créer des environnements de formation réalistes, élargissant ainsi le champ commercial.

Avancées dans les réseaux de microphones MEMS réduisant les coûts de nomenclature

Les microphones MEMS avec conversion analogique-numérique intégrée ont réduit l'espace sur la carte de 40 % et porté les rapports signal/bruit à 72 dB, réduisant considérablement le coût des architectures ANC hybrides. La gamme XENSIV d'Infineon a proposé des solutions à double microphone à moins de 0,50 USD par capteur fin 2025, rendant les conceptions anticipatives et rétroactives combinées viables pour les écouteurs à moins de 100 USD. Le micrologiciel d'intelligence artificielle embarquée de ZillTek classe désormais le bruit ambiant, le vent, la circulation et les voix dans le boîtier du microphone, permettant aux écouteurs d'optimiser l'atténuation sans activer le processeur principal et prolongeant ainsi l'autonomie de la batterie. Ces gains d'efficacité ont transféré une atténuation autrefois réservée aux appareils phares à 300 USD vers les gammes économiques proposées par Anker et Xiaomi, élargissant la base de consommateurs adressable. La marchandisation des composants réduit également les barrières à l'entrée pour les nouvelles marques, intensifiant la concurrence par les prix et accélérant les cycles de renouvellement des produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences élevées en capital et en expertise en ingénierie DSP | -2.3% | Mondial, particulièrement aigu dans les marchés émergents et les petits fabricants de conception originale | Long terme (≥ 4 ans) |

| Contrefaçons et substituts bas de gamme diluant la valeur de la marque | -1.9% | Mondial, concentré en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Volatilité des prix des aimants en terres rares impactant les coûts des haut-parleurs | -1.5% | Chaîne d'approvisionnement mondiale, plus forte dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Audits ESG de la chaîne d'approvisionnement retardant le délai de mise sur le marché pour les fabricants de conception originale | -1.2% | Mondial, particulièrement les fabricants de conception originale en Asie-Pacifique au service des marques occidentales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en capital et en expertise en ingénierie DSP

L'ANC de pointe exige des puces propriétaires, des équipements d'étalonnage multi-microphones et de vastes ensembles de données acoustiques, des coûts que les challengers de plus petite taille ne peuvent pas absorber. Le circuit intégré spécifique à l'application (ASIC) QN3 de Sony a nécessité sept ans de recherche et développement et l'accès à des chambres anéchoïques de grande taille pour perfectionner le filtrage adaptatif en temps réel sur 12 microphones. Bose a entraîné des modèles neuronaux sur plus de 10 000 heures d'enregistrements ambiants pour annuler les sons impulsifs comme les claquements de portes, un effort d'annotation de plusieurs millions de dollars. Les lignes de fabrication doivent faire correspondre les tolérances des microphones à des fractions de décibel, portant les dépenses en capital à 5-10 millions USD par installation avant la première expédition d'unités. Les fabricants de conception originale de plus petite taille ont souvent recours à la licence de cœurs DSP Qualcomm ou MediaTek à des taux de redevances de 5-8 %, érodant des marges déjà minces. Par conséquent, les leaders en place renforcent leurs avantages concurrentiels tandis que de nombreux aspirants de niveau intermédiaire se retirent ou se repositionnent vers des accessoires audio de spécifications inférieures.

Contrefaçons et substituts bas de gamme diluant la valeur de la marque

Les casques ANC contrefaits représentaient 15-20 % des ventes unitaires en ligne dans certaines parties de l'Asie-Pacifique et de l'Amérique du Sud en 2025, inondant les places de marché de copies d'AirPods et de modèles Sony offrant une atténuation médiocre. Apple a répondu en dépensant 50 millions USD pour une authentification basée sur la blockchain et des partenariats douaniers en Inde, au Brésil et au Nigeria, mais les canaux de commerce électronique poreux limitent l'efficacité des efforts d'interdiction. Les challengers légitimes à bas coût intensifient la pression ; le Liberty 4 NC d'Anker à 99 USD atteint une réduction du bruit de 98,5 %, comprimant l'écart de performance entre les segments premium et valeur. À mesure que les contrefaçons et les acteurs économiques agressifs prolifèrent, les marques de milieu de gamme peinent à articuler des raisons claires de payer entre 150 et 250 USD. Au fil du temps, le marché se bifurque entre des écosystèmes protégés offrant des avantages propriétaires et des alternatives optimisées en termes de coûts concurrençant strictement sur des métriques de prix par décibel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la miniaturisation stimule l'adoption des modèles intra-auriculaires

Les modèles circumauriculaires représentaient 44,56 % de la part de marché des casques à réduction active du bruit en 2025, reflétant leur isolation passive supérieure, leurs haut-parleurs grand format et leur autonomie de 30 heures. Les studios d'entreprise, les diffuseurs et les opérateurs de centres d'appels continuent de spécifier des casques circumauriculaires car la conception fermée offre une réponse en fréquence plate qui préserve la clarté vocale lors de longues sessions. Pourtant, les navetteurs et les voyageurs fréquents voient de plus en plus les grandes oreillettes comme un compromis, ce qui les pousse à se tourner vers des alternatives compactes pesant moins de 6 g par oreille. Le lancement en février 2026 par Samsung d'un écouteur sans fil véritable à aimant planaire a prouvé que la fidélité premium ne nécessite plus le volume circumauriculaire, réduisant l'avantage d'usage qui protégeait autrefois le grand format.

Les modèles intra-auriculaires affichent donc la trajectoire la plus rapide, progressant à un CAGR de 14,68 % jusqu'en 2031, car les topologies hybrides à double microphone surmontent le joint passif limité des embouts en silicone. Les algorithmes adaptatifs annulent désormais 30 dB de bruit de cabine même dans des boîtiers compacts, permettant aux voyageurs de porter les écouteurs en continu sans fatigue cervicale. Les produits supra-auriculaires occupent un terrain intermédiaire qui se rétrécit, favorisés principalement pour leur esthétique de mode ; en l'absence d'avantages acoustiques significatifs, leur volume est à la traîne par rapport aux deux extrêmes. Dans toutes les catégories, les réseaux de microphones MEMS et les chimies de batteries plus denses compriment la taille sans sacrifier l'autonomie, remodelant les attentes des acheteurs en matière de portabilité quotidienne et toute la journée.

Par gamme de prix : le segment bas de gamme réduit l'écart de fonctionnalités

Le segment premium a capturé 53,72 % de la part de marché des casques à réduction active du bruit en 2025, soutenu par les écosystèmes Apple, Sony et Bose qui permettent le changement transparent d'appareils, l'audio spatial et la lecture sans perte USB-C. Les utilisateurs aisés considèrent ces fonctionnalités comme des prérequis, maintenant une volonté de payer entre 249 et 449 USD pour les modèles phares. Cependant, la marchandisation des puces a armé les challengers économiques avec l'ANC hybride, le Bluetooth 5.3 LE Audio et une autonomie de 10 heures sur une seule charge à des prix inférieurs à 100 USD, brouillant les frontières de performance perçues. Les références à prix intermédiaire, allant de 100 à 250 USD, peinent désormais à trouver une identité alors que les consommateurs se polarisent entre l'exclusivité haut de gamme et la frugalité « suffisamment bonne ».

Les modèles bas de gamme devraient progresser à un CAGR de 14,63 % sur la période 2026-2031, portés par des marques intégrées verticalement qui absorbent les coûts de conformité et inondent les canaux en ligne lors des ventes flash saisonnières. Les acteurs premium répondent en ajoutant des capteurs de santé et des codecs propriétaires au matériel pour justifier leurs marges, mais chaque cycle budgétaire érode un peu plus cet avantage concurrentiel. Les fournisseurs de niveau modeste cherchent de plus en plus des niches audiophiles, des signatures plates de studio ou des gadgets de basses haptiques pour éviter les guerres de prix directes avec le segment valeur à fort volume. Dans l'ensemble, la bifurcation croissante oblige les marques à articuler des avantages plus clairs par dollar ou à risquer d'être comprimées des deux côtés.

Par canal de distribution : l'économie des micrologiciels favorise le canal en ligne en premier

Les plateformes en ligne représentaient 57,91 % du marché des casques à réduction active du bruit en 2025 et progressent à un CAGR de 14,49 %, car les mises à jour sans fil prolongent désormais la durée de vie fonctionnelle d'un produit bien au-delà du déballage. L'inscription dans les applications compagnes permet des mises à jour de micrologiciels nocturnes qui affinent les filtres adaptatifs, ajoutent des profils audio spatial ou débloquent la réception de diffusion Bluetooth LE Audio, le tout sans intervention du client. Amazon, JD.com et Flipkart améliorent la conversion avec des offres groupées de services de streaming et des retours le jour même, réduisant le risque psychologique d'acheter du matériel sans l'avoir essayé. Ces avantages drainent régulièrement le trafic des magasins physiques.

Le commerce de détail physique conserve sa pertinence grâce aux essais tactiles, aux comparaisons côte à côte et aux ajustements personnalisés des embouts auriculaires qui rassurent les acheteurs indécis. Les modèles phares premium voient souvent leur premier pic de ventes après des démonstrations en magasin qui mettent en valeur le suivi de tête ou la lecture sans perte dans des conditions contrôlées. Les chaînes spécialisées cultivent leur autorité en proposant plus de vingt modèles sur un seul mur, mais les frais généraux imposent une majoration de 10-15 % que les acheteurs sensibles aux prix évitent une fois qu'ils connaissent leur ajustement préféré. À l'avenir, la différenciation expérientielle — cabines d'isolation acoustique, consultations audiologiques et gravure personnalisée — doit s'approfondir si les points de vente physiques espèrent défendre leur part face aux écosystèmes centrés sur les applications qui continuent d'affiner la valeur bien après le passage en caisse.

Par utilisateur final : les jeux vidéo dépassent le divertissement en termes de rythme de croissance

Le divertissement grand public est resté la plus grande tranche avec 39,47 % en 2025, porté par les navetteurs, les adeptes du binge-watching et les voyageurs aériens qui recherchent le silence portable pour la musique et la vidéo. L'expansion unitaire du segment reste liée aux schémas de transport urbain, au taux d'occupation des sièges d'avion et à la croissance de la vidéo par abonnement, ce qui en fait une base fiable mais en voie de maturité. En revanche, les sports électroniques compétitifs et les jeux vidéo occasionnels affichent collectivement un CAGR de 15,11 % jusqu'en 2031, le plus rapide de la matrice, car le codage audio directionnel dans les titres récompense désormais les joueurs qui utilisent des casques ANC à faible latence inférieurs à 20 ms.

Les organisateurs de tournois et les influenceurs de streaming légitiment ce type d'équipement en tant que matériel de performance, normalisant des dépenses de 200 à 300 USD parmi une cohorte de la génération Z qui considère déjà les claviers et les souris comme des mises à niveau nécessaires. Les déploiements en entreprise et dans les centres d'appels continuent de progresser en valeur absolue car les organisations doivent protéger l'intelligibilité vocale et le bien-être des employés au sein des équipes hybrides, mais le rythme d'approvisionnement suit des cycles de remplacement de trois à cinq ans plutôt que le renouvellement annuel typique des jeux vidéo. Les utilisateurs de studio et de radiodiffusion achètent moins d'unités, mais aux prix de vente moyens les plus élevés, soutenant des lignes d'ingénierie de niche qui privilégient une planéité de réponse en fréquence de ±1 dB plutôt que les performances de plancher de bruit. Dans l'ensemble, ces rythmes divergents obligent les fabricants à jongler avec des priorités contrastées : robustesse à fort volume, réduction de la latence compétitive et fidélité de référence.

Par technologie ANC : les architectures hybrides établissent la référence de performance

Les systèmes ANC hybrides ont dominé le marché des casques à réduction active du bruit avec une part de marché de 48,83 % en 2025 et progressent à un CAGR de 14,66 %, car les réseaux à double microphone annulent le bruit à large bande de manière plus uniforme que les homologues à topologie unique. Les capteurs anticipatifs à l'extérieur de l'oreillette ciblent les bavardages aigus tandis que les microphones rétroactifs internes corrigent le grondement basse fréquence, atteignant une atténuation de 30-35 dB sur les bandes d'octave. Autrefois exclusives aux modèles phares à 300 USD, ces configurations équipent désormais des modèles à 60-100 USD après que les prix des microphones MEMS sont tombés en dessous de 0,50 USD.

Les conceptions uniquement anticipatives persistent dans les casques ultra-économiques destinés aux bureaux en open space, où le grondement est minimal, tandis que les circuits uniquement rétroactifs persistent dans les moniteurs intra-auriculaires de scène qui doivent éviter les artefacts de vent en extérieur. Les hybrides adaptatifs utilisant la classification par apprentissage automatique repoussent la frontière en prédisant les pics transitoires des claquements de portes ou des frappes de clavier et en les inversant en temps réel. Les normes réglementaires en vigueur depuis janvier 2026 obligent les marques à divulguer les performances par bande d'octave, poussant les retardataires vers au moins des implémentations à double microphone pour rester compétitifs. À mesure que les tailles des composants diminuent encore, des hybrides triples avec des canaux spécialisés pour le vent ou la conduction osseuse émergent, signalant le prochain bond en précision acoustique.

Analyse géographique

L'Asie-Pacifique représentait 36,29 % de la part de marché des casques à réduction active du bruit en 2025, combinant une vaste base de fabrication avec une consommation locale croissante. Les assembleurs sous contrat du Vietnam ont expédié environ 40 % du volume unitaire mondial, une échelle qui a aidé le pays à afficher une croissance du PIB de 8,22 % au troisième trimestre 2025. La scène intérieure chinoise a mûri alors que Xiaomi et Anker détenaient ensemble une part de 30 % dans le segment inférieur à 100 USD, tandis que les nouveaux Apple Stores d'Apple à Mumbai et à Delhi ont déclenché une hausse de 22,1 % d'un mois sur l'autre de la demande de vrais sans fil premium fin 2025. Les marchés émergents d'Asie du Sud-Est tels que l'Indonésie et les Philippines ont enregistré une croissance unitaire annuelle de 18 %-25 %, portée par les ventes flash sur le commerce électronique et l'adoption des paiements échelonnés. Ces vents favorables maintiennent la région fermement en tête tant pour les volumes de production que pour les primo-acheteurs.

L'Amérique du Nord et l'Europe restent des pôles d'innovation même si la croissance se stabilise à environ 12 % de CAGR. Les employeurs américains subventionnent les casques pour se conformer à la limite d'exposition de 85 dB de l'OSHA pour les travailleurs à distance, élargissant ainsi le marché des casques à réduction active du bruit. Les directives REACH et RoHS de l'Union européenne ajoutent 2 à 5 USD par unité en coûts de conformité, favorisant les marques intégrées verticalement qui peuvent internaliser les frais de test. Le pilote Auracast de l'aéroport de Francfort en janvier 2026 a démontré comment les déploiements d'infrastructures publiques peuvent débloquer des opportunités audio de diffusion qui stimulent les mises à niveau de casques parmi les voyageurs fréquents. Ensemble, ces politiques et pilotes transforment la réglementation en levier de croissance discret pour les appareils premium.

Le Moyen-Orient et l'Afrique ont affiché les perspectives régionales les plus rapides avec un CAGR projeté de 15,07 % jusqu'en 2031. Les Émirats arabes unis et l'Arabie saoudite traitent les casques comme des articles de mode de luxe, avec des boutiques Bang & Olufsen proposant des ajustements acoustiques personnalisés dans les centres commerciaux phares. Le Nigeria mène les gains de volume car les plateformes de monnaie mobile permettent aux consommateurs de financer des écouteurs à 99 USD en versements hebdomadaires, élargissant l'accès au-delà des élites salariées. Les règles de certification fragmentées du Conseil de coopération du Golfe peuvent ajouter 3 à 6 mois aux lancements de produits, désavantageant les nouveaux entrants de plus petite taille qui manquent d'équipes réglementaires dédiées. L'Amérique du Sud, ancrée par le Brésil et l'Argentine, croît plus lentement car la volatilité des devises gonfle les prix de détail de 30 %-50 % par rapport aux équivalents américains, laissant la région dépendante des liquidations d'anciens stocks.

Paysage concurrentiel

Le secteur présente une concentration modérée : Apple, Sony et Bose représentaient ensemble environ 50 %-55 % des revenus du segment premium en 2025, soulignant leur domination sur le marché des casques à réduction active du bruit. Chaque géant s'appuie sur des puces propriétaires — le H2 d'Apple, le QN3 de Sony, l'ANC neuronal de Bose — et une intégration verticale étroite pour maintenir le leadership en atténuation et la fidélité à l'écosystème. Les coûts de changement élevés permettent à ces marques de maintenir des prix catalogue de 249 à 449 USD malgré des remises agressives ailleurs. Elles diffusent également des micrologiciels sans fil qui affinent continuellement les algorithmes, transformant le matériel en actifs similaires à des abonnements qui restent à jour pendant plusieurs années.

En dessous de 150 USD, la fragmentation s'intensifie alors qu'Anker, Xiaomi et des dizaines de fabricants de conception originale régionaux se battent sur des métriques de coût par décibel. Les puces Qualcomm et MediaTek permettent désormais aux écouteurs à moins de 100 USD d'offrir l'ANC hybride et le Bluetooth 5.3 LE Audio, érodant l'écart de performance autrefois monopolisé par les modèles phares. Les unités contrefaites représentent encore 15 %-20 % du volume en ligne dans certaines parties de l'Asie-Pacifique et de l'Amérique du Sud, diluant la valeur de la marque et obligeant les acteurs en place à investir dans des étiquettes blockchain et des saisies douanières. L'évolution des normes modifie également les lignes concurrentielles : le protocole de diffusion Auracast démontré à Francfort permet à tout casque LE Audio de recevoir des annonces publiques, menaçant l'avantage de l'écosystème transparent d'Apple si la fonctionnalité se généralise.

Des niches d'espace blanc se forment autour des conceptions à conduction osseuse pour la sécurité industrielle, des formats à oreille ouverte pour les cyclistes et de l'ANC hybride plus amplification de la parole pour les pertes auditives légères. Ces spécialités nécessitent de nouveaux travaux sur les ASIC et de nouveaux ensembles de données acoustiques, de sorte que seules les entreprises disposant de budgets de recherche et développement importants ou d'une expertise en matière de licences peuvent évoluer rapidement. Le Galaxy Buds 4 Pro à aimant planaire de Samsung montre que les leaders de l'écosystème Android possèdent désormais des chaînes d'approvisionnement de composants premium, comprimant l'avantage matériel historique de Sony et Bose. Pendant ce temps, des challengers axés sur la transparence comme Nothing concurrencent en supprimant les verrouillages propriétaires et en publiant des manuels de réparation, séduisant les défenseurs du droit à la réparation. En somme, les acteurs en place renforcent leurs positions grâce aux puces et aux logiciels, mais les perturbateurs par les prix et les innovateurs de niche maintiennent la pression sur chaque niveau du marché des casques à réduction active du bruit.

Leaders du secteur des casques à réduction active du bruit

Apple Inc.

Bose Corporation

Sony Group Corporation

Samsung Electronics Co., Ltd.

Harman International Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Samsung Electronics a lancé les Galaxy Buds 4 et Galaxy Buds 4 Pro à 179 USD et 249 USD, ajoutant des tweeters à aimant planaire et une lecture 24 bits/96 kHz dans un format de 5,2 grammes, le modèle Pro offrant 12 microphones et 30 heures d'autonomie totale.

- Janvier 2026 : L'aéroport de Francfort, GN Audio et Sittig Technologies ont piloté la diffusion audio Auracast pour les annonces d'embarquement, permettant aux casques Bluetooth LE Audio de recevoir les annonces de porte sans applications.

- Novembre 2025 : Sennheiser a lancé le HDB 630 en Inde à 44 990 INR (540 USD), incluant une autonomie de 60 heures, une accréditation haute résolution et un ANC hybride résistant à l'humidité accordé pour les conditions tropicales.

- Septembre 2025 : Apple a dévoilé les AirPods Pro 3 à 249 USD avec des capteurs de fréquence cardiaque, un ANC amélioré et une charge USB-C, alimentés par la puce H2 personnalisée.

Portée du rapport mondial sur le marché des casques à réduction active du bruit

Le rapport sur le marché des casques à réduction active du bruit est segmenté par type de produit (intra-auriculaire, supra-auriculaire, circumauriculaire), gamme de prix (premium, modéré, bas de gamme), canal de distribution (commerce de détail et en ligne), utilisateur final (divertissement grand public, professionnel/studio et radiodiffusion, voyage et navetteurs, entreprise et centre d'appels, jeux vidéo), technologie ANC (anticipatif, rétroactif, hybride) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Intra-auriculaire |

| Supra-auriculaire |

| Circumauriculaire |

| Premium |

| Modéré |

| Bas de gamme |

| Commerce de détail |

| En ligne |

| Divertissement grand public |

| Professionnel / Studio et radiodiffusion |

| Voyage et navetteurs |

| Entreprise et centre d'appels |

| Jeux vidéo |

| Anticipatif |

| Rétroactif |

| Hybride |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Intra-auriculaire | ||

| Supra-auriculaire | |||

| Circumauriculaire | |||

| Par gamme de prix | Premium | ||

| Modéré | |||

| Bas de gamme | |||

| Par canal de distribution | Commerce de détail | ||

| En ligne | |||

| Par utilisateur final | Divertissement grand public | ||

| Professionnel / Studio et radiodiffusion | |||

| Voyage et navetteurs | |||

| Entreprise et centre d'appels | |||

| Jeux vidéo | |||

| Par technologie ANC | Anticipatif | ||

| Rétroactif | |||

| Hybride | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des casques à réduction active du bruit d'ici 2031 ?

Le marché devrait atteindre 44,76 milliards USD d'ici 2031, en hausse par rapport à 23,24 milliards USD en 2026.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient afficher un CAGR de 15,07 %, dépassant toutes les autres régions.

Quelle technologie domine les conceptions actuelles de casques ?

L'ANC hybride, qui combine des microphones anticipatifs et rétroactifs, détenait une part de 48,83 % en 2025 et progresse à un CAGR de 14,66 %.

Pourquoi les canaux en ligne surpassent-ils le commerce de détail ?

Les ventes directes aux consommateurs permettent des mises à jour de micrologiciels sans fil qui améliorent continuellement l'atténuation, créant une fidélisation à long terme.

Quel segment d'utilisateurs connaîtra la croissance la plus rapide ?

Les casques de jeux vidéo devraient croître à un CAGR de 15,11 % car la professionnalisation des sports électroniques exige des équipements à faible latence et à haute atténuation.

Comment la tarification des terres rares affecte-t-elle la chaîne d'approvisionnement ?

Une hausse de 15 % des prix du néodyme entre 2025 et 2026 resserre les marges des haut-parleurs, poussant les marques à diversifier leurs sources d'approvisionnement en aimants.

Dernière mise à jour de la page le: