Taille et parts du marché de l'audio domestique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.2 Milliards de dollars |

| Taille du Marché (2031) | 71.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.66% CAGR |

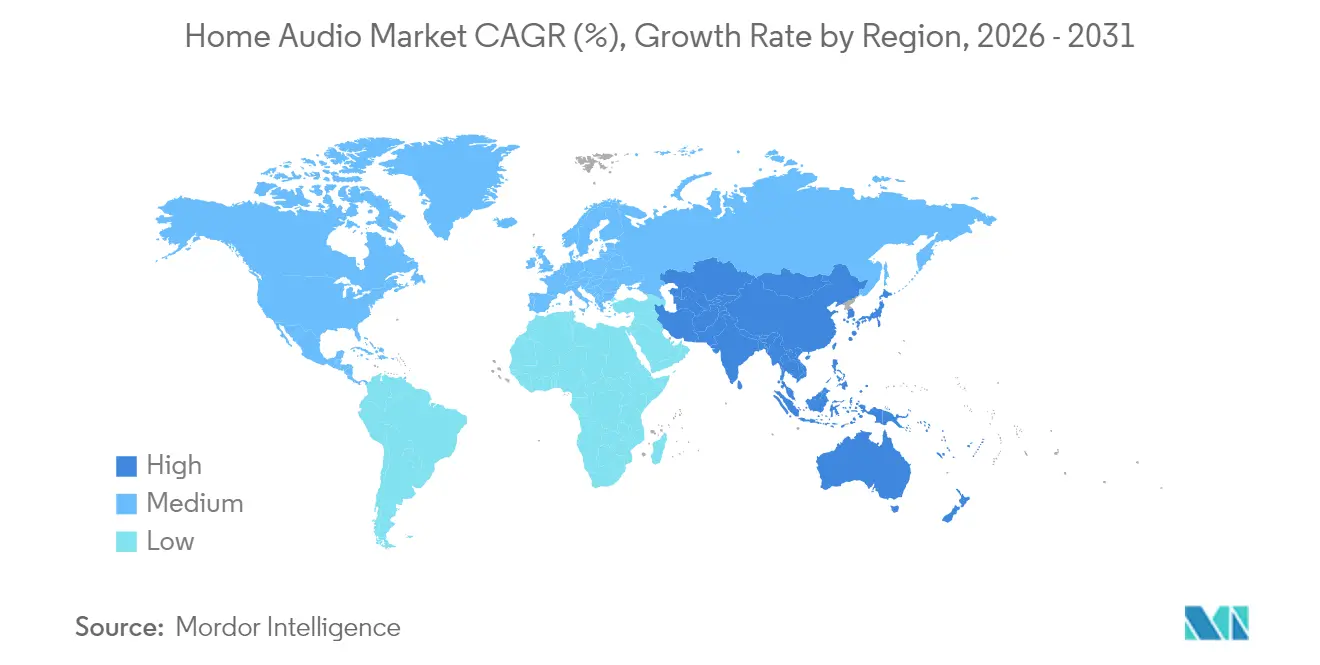

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'audio domestique par Mordor Intelligence

La taille du marché de l'audio domestique devrait croître de 39,04 milliards USD en 2025 à 43,2 milliards USD en 2026 et devrait atteindre 71,69 milliards USD d'ici 2031 à un TCAC de 10,7 % sur la période 2026-2031. La forte demande d'expériences d'écoute plus riches et plus immersives, l'intégration rapide de l'IA générative dans les appareils à commande vocale et la disponibilité élargie des formats audio spatiaux sont les principaux moteurs de croissance. Les améliorations de la connectivité sans fil, notamment le Bluetooth LE Audio et le Wi-Fi 6E, comblent les écarts de qualité historiques avec les systèmes filaires tout en simplifiant l'installation. Les marques accélèrent leurs stratégies de vente directe aux consommateurs pour capter des marges plus élevées et recueillir des données d'utilisation susceptibles d'affiner les feuilles de route produit. Parallèlement, les turbulences de la chaîne d'approvisionnement en semi-conducteurs et les nouvelles exigences en matière de protection de la vie privée concernant les microphones toujours actifs représentent des défis pour la planification de la production, en particulier pour les fabricants de plus petite taille.

Principales conclusions du rapport

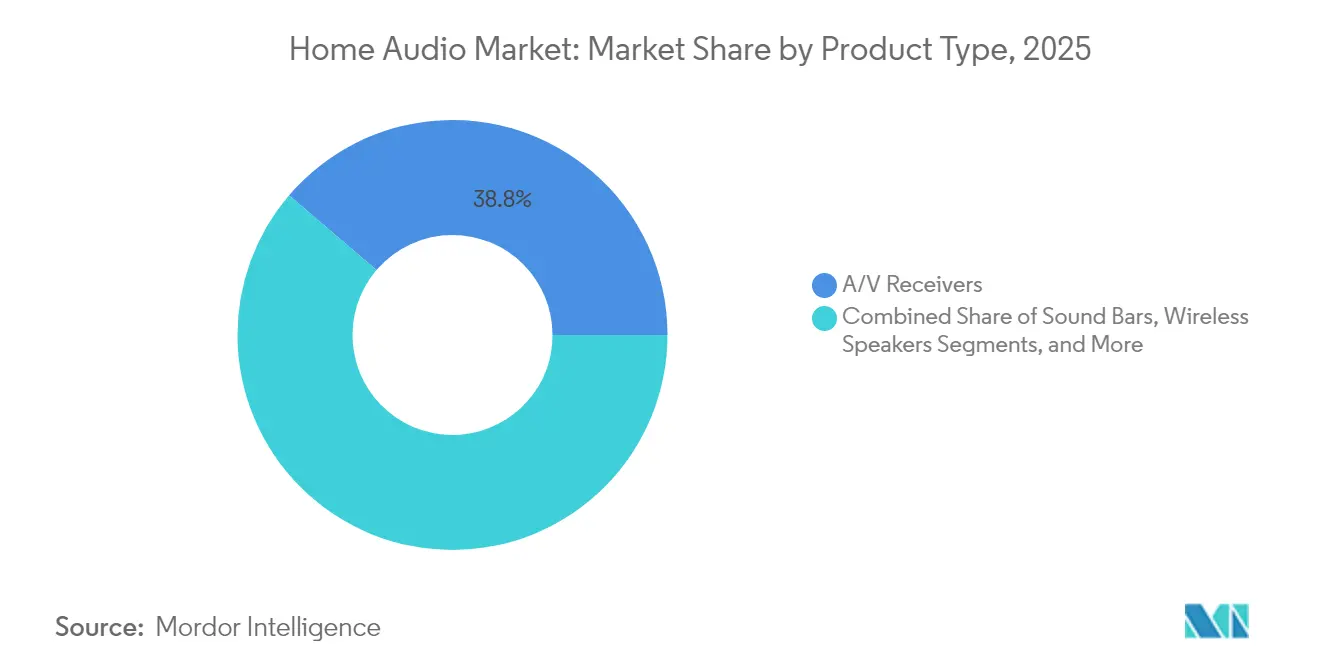

- Par type de produit, les récepteurs A/V détenaient la plus grande part du marché de l'audio domestique, soit 38,75 %, en 2025, tandis que les enceintes sans fil progressent à un TCAC de 11,1 % jusqu'en 2031.

- Par technologie, les solutions sans fil représentaient 65,85 % de la taille du marché de l'audio domestique en 2025 et devraient croître à un TCAC de 11,85 %.

- Par canal de distribution, le commerce électronique en ligne a représenté 51,95 % des parts de revenus en 2025, tandis que les ventes directes aux consommateurs ont enregistré le TCAC le plus rapide, à 11,55 %.

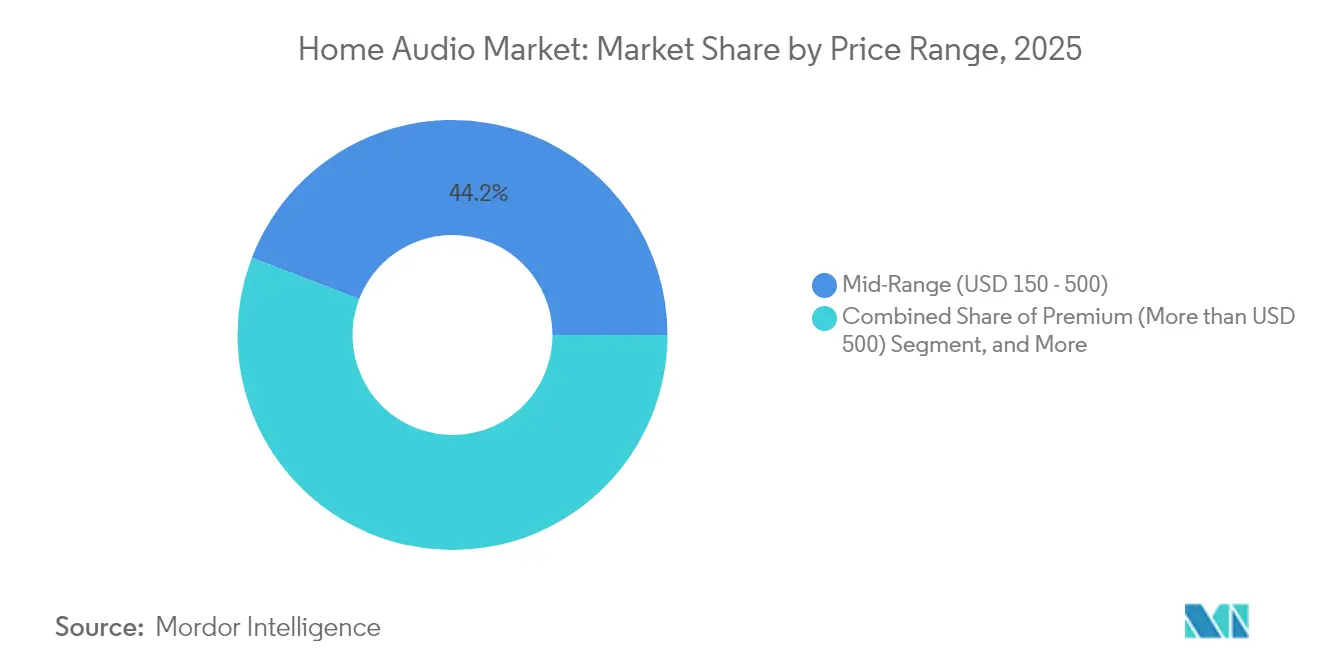

- Par gamme de prix, les systèmes milieu de gamme ont dominé avec une part de 44,15 % en 2025 ; le segment premium au-dessus de 500 USD devrait progresser à un TCAC de 12,05 %.

- Par utilisateur final, les applications résidentielles représentaient 75,55 % de la taille du marché de l'audio domestique en 2025 et progressent à un TCAC de 11,95 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de 31,35 % en 2025, mais l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 11,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'audio domestique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Enceintes intelligentes à IA intégrée | +2.8% | Mondial ; plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Formats audio spatiaux immersifs | +2.1% | Amérique du Nord et UE aujourd'hui ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Baisse des prix des microphones MEMS | +1.4% | Fabrication mondiale ; bénéfice le plus important en Asie-Pacifique | Court terme (≤ 2 ans) |

| Offres groupées de streaming musical et de matériel | +1.6% | Amérique du Nord et Europe ; émergentes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats d'interopérabilité pour la maison connectée | +1.2% | Mondial ; leadership réglementaire dans l'UE et en Californie | Long terme (≥ 4 ans) |

| Demande audio liée au jeu vidéo et à l'e-sport | +1.7% | Amérique du Nord, Europe et Asie de l'Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des enceintes intelligentes à IA intégrée

L'IA générative fait évoluer le contrôle vocal des commandes scriptées vers la conversation contextuelle, stimulant la demande de remplacement sur le marché de l'audio domestique à mesure que les utilisateurs recherchent des appareils capables de comprendre l'intention et la nuance. L'Alexa Plus d'Amazon illustre cette transition tout en révélant encore des lacunes de précision qui limitent la confiance totale des utilisateurs.[1]Jay Peters, "24 heures avec AChris Welch, "Un premier aperçu de Dolby FlexConnect," The Verge, theverge.comlexa Plus," The Verge, theverge.com La migration de Google d'Assistant vers Gemini souligne une reconnaissance plus large que les architectures logicielles héritées manquent de la puissance de traitement nécessaire à l'IA multimodale. Les fabricants d'appareils intègrent désormais des puces d'IA embarquée plus puissantes, ce qui augmente le coût de la nomenclature des composants mais débloque une tarification premium et des revenus récurrents issus des abonnements aux fonctionnalités d'IA. L'intensité concurrentielle s'accélère à mesure que les géants des écosystèmes exploitent de vastes actifs de données pour personnaliser les expériences audio. Les consommateurs réagissent favorablement, comme en témoigne la hausse régulière des cycles de remplacement des enceintes intelligentes en Amérique du Nord et en Asie de l'Est.

Intégration des formats audio spatiaux immersifs

Le Dolby Atmos et le DTS:X ne sont plus cantonnés aux salles de cinéma haut de gamme ; leur prise en charge apparaît désormais dans les téléviseurs milieu de gamme, les barres de son et même les véritables écouteurs sans fil, élargissant ainsi l'exposition au marché de masse. Huit sorties cinématographiques nationales sur dix en 2024 étaient livrées avec un mixage Dolby, établissant de nouvelles attentes des consommateurs en matière de qualité sonore cinématographique à domicile. Le FlexConnect de Dolby, qui a fait ses débuts dans les téléviseurs TCL de 2024, calibre automatiquement les enceintes sans fil pour éliminer les difficultés de configuration historiques.[2] Pourtant, les fabricants sont confrontés à des décisions difficiles en matière de licences de codecs, illustrées par la décision de LG d'abandonner la prise en charge DTS pour réduire les redevances. Les déploiements dans le secteur automobile, comme la gamme électrique 2026 de Cadillac, normalisent davantage l'audio spatial et stimulent indirectement la demande résidentielle à mesure que les consommateurs s'habituent au son 3D lors de leurs trajets quotidiens.

Baisse rapide des prix des composants pour les microphones MEMS

La production en volume et les avancées de conception ont fait baisser les prix des microphones MEMS, permettant même aux appareils d'entrée de gamme d'intégrer la capture vocale à longue portée sans dépasser les objectifs de coûts. La gamme XENSIV d'Infineon démontre des rapports signal/bruit plus élevés tout en répondant à des exigences d'encombrement toujours plus réduites. Le module intégré haut-parleur-microphone de SonicEdge, échantillonné fin 2024, laisse entrevoir de véritables écouteurs sans fil capables d'équilibrer la suppression active du bruit et l'autonomie de la batterie. La baisse des prix des composants coïncide avec l'essor des moteurs d'inférence d'IA embarquée, favorisant les modes d'écoute permanente qui prennent en charge les commandes mains libres. L'effet combiné élargit l'adoption sur le marché de l'audio domestique, notamment en Asie-Pacifique où les fabricants d'appareils s'appuient sur les atouts régionaux de la chaîne d'approvisionnement.

Offres groupées de streaming musical et de modèles d'abonnement matériel

Les détaillants et les plateformes de services considèrent l'audio haute fidélité comme un levier de réduction du taux de désabonnement. Walmart+ a ajouté l'accès à Apple Music pour ses membres, s'alignant sur des stratégies groupées qui fidélisent les foyers au sein d'écosystèmes de services plus larges. Le niveau HiFi de Spotify, attendu à environ 19,99 USD par mois, montre comment l'audio sans perte peut justifier une tarification premium même lorsque des concurrents proposent une qualité similaire dans leurs offres de base.[3]Chris Welch, "Détails du niveau HiFi de Spotify," The Verge, theverge.com Les recherches révèlent que les abonnés aux offres groupées interagissent moins fréquemment que les utilisateurs exclusivement musicaux, mais génèrent tout de même des revenus récurrents fiables qui compensent les coûts d'acquisition plus élevés. Les fabricants de matériel saisissent ce modèle en répartissant les paiements des appareils sur des contrats de service pluriannuels, réduisant ainsi la résistance aux prix premium sur le marché de l'audio domestique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | −1.8% | Mondial ; aiguë dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Fragmentation des licences pour les codecs de nouvelle génération | −0.9% | Mondial ; coût le plus élevé pour les fabricants d'équipements premium | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de confidentialité liées aux microphones toujours actifs | −1.1% | L'UE et la Californie ouvrent la voie à la réglementation ; prise de conscience mondiale des consommateurs | Long terme (≥ 4 ans) |

| Hausse des coûts de conformité en matière de déchets électroniques | −0.7% | Leadership de l'UE ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité mondiale de la chaîne d'approvisionnement en semi-conducteurs

Les délais de livraison prolongés pour les puces critiques imposent des révisions de conception qui retardent les lancements de produits sur le marché de l'audio domestique, en particulier pour les petites entreprises qui manquent de pouvoir d'achat. Les cycles de composants se sont étirés au-delà de six mois en 2024, et les matières premières à source unique, comme le quartz haute pureté, restent vulnérables aux événements climatiques. Les restrictions chinoises sur les exportations de terres rares mettent en péril les approvisionnements en aimants, menaçant plus de 21 000 emplois dans le secteur audio indien et suscitant un intérêt pour des substituts en ferrite moins performants. Les entreprises se couvrent en diversifiant leurs sources de silicium et en constituant des stocks, mais cela se traduit par des besoins accrus en fonds de roulement qui compriment les marges.

Préoccupations des consommateurs en matière de confidentialité liées aux microphones toujours actifs

L'examen législatif s'intensifie à mesure que les consommateurs s'interrogent sur les appareils à écoute continue, les chercheurs proposant un filtrage vocal embarqué pour éviter que les conversations privées ne parviennent aux serveurs en nuage. Les juristes considèrent l'écoute passive comme une nuisance publique moderne, impliquant des risques d'actions collectives susceptibles de modifier les architectures des appareils.[4]Rédacteurs de la Vanderbilt Law Review, "L'écoute clandestine : la nuisance publique oubliée," vanderbilt.edu Les fabricants répondent par le traitement local de l'IA et des indicateurs LED qui précisent quand les microphones sont actifs, mais les déficits de confiance persistent. Le marché de l'audio domestique doit donc concilier la commodité pour l'utilisateur et des garanties solides en matière de confidentialité, un équilibre qui engendre des coûts d'ingénierie supplémentaires et peut freiner l'adoption dans les régions fortement réglementées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les récepteurs A/V maintiennent leur position tandis que les enceintes sans fil progressent

Les récepteurs A/V représentaient 38,75 % de la taille du marché de l'audio domestique en 2025, ce qui en fait la catégorie la plus importante. Les passionnés apprécient leurs fonctionnalités de calibration, leurs multiples entrées HDMI et leur amplification à courant élevé qui ancre les systèmes surround dédiés. Les tendances de croissance favorisent cependant les enceintes sans fil, qui affichent un TCAC de 11,1 % jusqu'en 2031, les ménages optant pour des configurations compactes et sans câbles. L'intégration d'assistants vocaux, l'accordage automatique de la pièce et la synchronisation multi-pièce simplifiée permettent aux unités sans fil d'atteindre des acheteurs occasionnels qui évitaient auparavant les installations complexes.

La coexistence des deux segments signale une bifurcation sur le marché de l'audio domestique. Les consommateurs audiophiles continuent d'adopter les récepteurs pour leur flexibilité, tandis que les utilisateurs grand public se tournent vers les barres de son et les enceintes intelligentes. Les nouvelles barres de son intègrent des haut-parleurs orientés vers le haut pour le Dolby Atmos, brouillant les frontières avec les systèmes surround d'entrée de gamme. Les systèmes de bibliothèque et les stations d'accueil servent désormais des auditeurs de niche, mais leur intégration du streaming sans perte, des entrées phono et des convertisseurs numérique-analogique de haute qualité les maintient pertinents. Les convertisseurs numérique-analogique et amplificateurs de casque accessoires dans le sous-segment « Autres » répondent aux bricoleurs passionnés qui cherchent des gains sonores à partir de leurs équipements existants.

Par technologie : la domination du sans fil devient structurelle

Les solutions sans fil représentaient 65,85 % de la part du marché de l'audio domestique en 2025 et progresseront à un TCAC de 11,85 %. Le Bluetooth LE Audio réduit la latence et permet une lecture synchronisée sur plusieurs enceintes, répondant aux exigences des joueurs et des organisateurs de fêtes. Le Wi-Fi 6E offre une bande passante plus élevée et moins d'encombrement, ce qui est important pour les flux sans perte et spatiaux. Les marques explorent également la technologie Ultra-Large Bande pour un positionnement précis des enceintes qui améliore les routines de calibration automatique.

Les systèmes filaires conservent des fidèles parmi les ingénieurs de studio et les auditeurs puristes qui privilégient le faible jitter et l'absence de compression. Ces utilisateurs associent souvent des connexions symétriques à des convertisseurs numérique-analogique externes pour piloter des casques de référence ou des enceintes passives. Même ainsi, les plateformes hybrides permettent désormais aux enceintes filaires de recevoir des signaux sans fil via des adaptateurs concentrateurs, conciliant commodité et fidélité. Les puces multiprotocoles réduisent les coûts de la nomenclature des composants et simplifient les mises à jour du microprogramme, facilitant des conceptions évolutives sur l'ensemble du marché de l'audio domestique.

Par canal de distribution : le commerce électronique est en tête, la vente directe aux consommateurs s'accélère

Le commerce électronique en ligne a capturé 51,95 % des revenus de 2025 car les acheteurs apprécient les catalogues étendus, la transparence des prix et la livraison rapide. Les critiques vidéo et les outils d'essai virtuel stimulent encore les taux de conversion. Les vitrines de vente directe aux consommateurs, bien que plus modestes en termes absolus, progressent à un TCAC de 11,55 % grâce à la promesse de marges plus élevées et de pipelines de données directes. Les offres groupées d'abonnement, combinant enceintes, accès au streaming et garanties de service, constituent le socle de nombreuses stratégies de vente directe aux consommateurs.

Les grandes chaînes de distribution traditionnelles misent sur les démonstrations en magasin pour rester pertinentes, notamment pour les systèmes premium où l'audition sonore est déterminante. Les revendeurs audio spécialisés pivotent vers des services de conciergerie tels que la consultation acoustique de pièce et l'installation personnalisée, fidélisant les segments passionnés. Une approche omnicanale qui combine des achats en ligne rapides avec des visites de calibration après-vente s'impose comme le modèle gagnant sur le marché de l'audio domestique.

Par gamme de prix : le segment premium prend de l'avance malgré la domination du milieu de gamme

Les appareils milieu de gamme dont le prix est compris entre 150 et 500 USD contrôlaient 44,15 % du marché en 2025, mais le segment premium au-dessus de 500 USD est en bonne voie pour un TCAC de 12,05 %, surpassant tous les autres niveaux. Les joueurs, les streamers et les professionnels travaillant à domicile paient régulièrement davantage pour l'audio spatial, la suppression adaptative du bruit et de meilleurs matériaux de construction. Les offres groupées matériel-service réduisent le choc initial du prix affiché, permettant aux ménages de financer des achats premium sur des contrats pluriannuels liés à des abonnements musicaux.

Les produits d'entrée de gamme en dessous de 150 USD font face à des marges comprimées en raison d'attentes fonctionnelles plus élevées, comme le Bluetooth 5.3 et l'intégration vocale. Les marques tentent de préserver la rentabilité grâce à la fabrication régionale et à la mutualisation des composants. Le segment luxe, les unités au-dessus de 5 000 USD, a progressé de 12 % en 2023 pour atteindre environ 2,8 milliards USD et attire de nouveaux entrants tels que Bose à la suite de son acquisition du groupe McIntosh. Bien que les volumes restent modestes, l'effet de halo des équipements phares renforce l'équité de marque sur toutes les gammes de prix du marché de l'audio domestique.

Par utilisateur final : le résidentiel conserve sa place de leader tandis que les dépenses commerciales augmentent

Les acheteurs résidentiels représentaient 75,55 % de la demande de 2025 et maintiendront le TCAC le plus élevé de 11,95 % jusqu'en 2031. Les tendances du travail hybride poussent les ménages à améliorer la clarté du microphone et l'intelligibilité des enceintes pour les conférences téléphoniques. Le protocole Matter promet une interopérabilité entre marques, bien que les premières implémentations souffrent encore de difficultés initiales. Les chaises de jeu avec haut-parleurs intégrés et concentrateurs sans fil à faible latence illustrent l'évolution des formes de produits pour intégrer l'audio de manière plus intime dans les environnements de loisirs.

Les installations commerciales privilégient la robustesse et la gestion à distance plutôt que la nouveauté des assistants vocaux. Les hôtels déploient des barres de son avec nivellement automatique du volume pour éviter les plaintes des clients, tandis que les bureaux investissent dans des haut-parleurs téléphoniques à formation de faisceau pour les salles de réunion. Les studios d'enregistrement et les créateurs de contenu exigent une précision extrême et sont prêts à payer des primes pour des moniteurs de référence et des environnements acoustiquement traités. Bien que plus modestes en volume, les modernisations commerciales impliquent souvent des prix unitaires plus élevés, soutenant les marges des fournisseurs sur le marché de l'audio domestique.

Analyse géographique

L'Asie-Pacifique affiche le TCAC le plus rapide, à 11,35 %, grâce à la hausse du revenu disponible, à l'engouement pour la maison connectée et à une classe moyenne en plein essor. La Chine a enregistré une expansion de 28,4 % du marché musical en 2024, soutenue par la croissance du streaming payant, tandis que l'Inde vise une production d'électronique grand public de 300 milliards USD d'ici 2026. La fabrication locale d'écouteurs sans fil véritables a atteint une part unitaire de 16 % au deuxième trimestre 2024, raccourcissant les chaînes d'approvisionnement et abaissant les prix d'entrée de gamme. Le Japon contribue au leadership en matière d'innovation grâce à Sony, qui a maintenu une part de 27 % de la musique enregistrée et des marges leaders du secteur de 19,7 % en 2024.

L'Amérique du Nord était en tête avec une part de marché de 31,35 % en 2025, soutenue par des prix de vente moyens élevés et une culture du home cinéma bien ancrée. La maturité du commerce électronique encourage l'expérimentation des marques avec des portails de vente directe aux consommateurs affichant un TCAC de 11,55 % sur la période de prévision. Le jeu vidéo continue de stimuler les ventes de casques premium et de barres de son, tandis que les règles de confidentialité de la Californie influencent les choix de conception des microphones à l'échelle nationale. Les consommateurs affichent des cycles de remplacement de trois à quatre ans, raccourcis par les fonctionnalités à IA intégrée qui font paraître les modèles antérieurs obsolètes.

L'Europe concilie l'artisanat audio patrimonial avec une politique environnementale stricte. Le règlement européen actualisé sur les batteries et les directives plus larges sur les déchets électroniques poussent les fabricants d'équipements originaux à adopter des architectures modulaires et réparables. Les principes de l'économie circulaire, déjà développés depuis deux décennies, gagnent en urgence alors que les déchets électroniques mondiaux pourraient atteindre 82 millions de tonnes d'ici 2030. Les acheteurs européens valorisent l'authenticité et la provenance, maintenant la pertinence de marques artisanales comme Sonus Faber. Ces dynamiques préservent l'élasticité des prix premium, soutenant une croissance régulière même si les volumes globaux plafonnent sur les marchés occidentaux matures.

Paysage concurrentiel

Le marché de l'audio domestique présente une fragmentation modérée mais montre une tendance à l'accélération vers la consolidation à mesure que les conglomérats technologiques rachètent des spécialistes audio historiques. L'acquisition par Samsung de Harman pour 350 millions USD portant sur Denon, Marantz et Bowers & Wilkins en janvier 2025 renforce ses gammes d'enceintes premium et de récepteurs A/V. Bose s'est positionnée dans le segment ultra-luxe en acquérant le groupe McIntosh, gagnant ainsi des marques haut de gamme comme Sonus Faber et Sumiko. Gentex prévoit d'intégrer Klipsch et Onkyo dans son portefeuille de rétroviseurs automobiles et de capteurs, mettant en évidence des synergies intersectorielles.

La concurrence en matière de R&D tourne désormais autour des algorithmes audio spatiaux, des piles sans fil à ultra-faible latence et des moteurs de personnalisation par IA. Le prochain HomePod 3 d'Apple devrait combiner le Wi-Fi 6E avec une formation de faisceau améliorée pour une lecture immersive, dans le but de maintenir la fidélité à l'écosystème. Amazon et Google pivotent des commandes vocales vers des systèmes de dialogue génératif, pariant que l'innovation logicielle stimulera de nouveaux cycles matériels. Les dépôts de brevets montrent que Samsung, LG et Sony investissent massivement dans la recherche sur le codec vidéo VVC, qui influence également le transport audio multicanal.

Les perturbateurs de la vente directe aux consommateurs s'appuient sur des offres groupées d'abonnement qui fusionnent l'amortissement du matériel avec l'accès au streaming. Les marques adoptant ce modèle obtiennent des données d'utilisation granulaires, permettant des améliorations itératives du microprogramme et des opportunités de vente incitative. Cependant, la hausse des coûts des composants et les réglementations sur la confidentialité ajoutent une complexité de conformité, favorisant les acteurs bien capitalisés. Au final, l'intensité concurrentielle reste élevée à mesure que les acteurs recherchent la fidélisation à l'écosystème et les parts premium au sein du marché de l'audio domestique en évolution.

Leaders du secteur de l'audio domestique

Sonos, Inc.

Sony Corporation

Bose Corporation

Samsung Electronics, Co. Ltd.

Apple Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Harman International a acquis la plateforme de gestion musicale Roon, conservant les opérations autonomes de Roon.

- Mai 2025 : Apple a confirmé le HomePod 3 et le HomePod Mini 2 pour une sortie en 2025 avec le Wi-Fi 6E et un audio spatial amélioré.

- Mai 2025 : Dolby Laboratories et General Motors déploieront le Dolby Atmos sur la gamme de véhicules électriques Cadillac 2026.

- Février 2025 : Sony a lancé les écouteurs WH-1000XM6 dotés d'un traitement spatial amélioré.

Portée du rapport mondial sur le marché de l'audio domestique

Les systèmes audio domestiques sont des appareils/équipements électroniques destinés au divertissement à domicile, tels que les centres musicaux, les récepteurs surround, les stéréos de bibliothèque, etc. Le marché mondial de l'audio domestique est segmenté par type (récepteurs A/V, systèmes Hi-Fi, barres de son, enceintes sans fil, stations d'accueil dédiées), technologie (filaire, sans fil) et géographie. La segmentation comprend une couverture approfondie des revenus mondiaux générés par la vente de systèmes audio domestiques dans toutes les régions.

| Récepteurs A/V | |

| Systèmes Hi-Fi et systèmes de bibliothèque | |

| Barres de son | |

| Enceintes sans fil | Enceintes Bluetooth / Wi-Fi |

| Enceintes intelligentes (avec assistant vocal) | |

| Stations d'accueil et stations audio dédiées | |

| Autres (convertisseurs numérique-analogique, amplificateurs) |

| Filaire |

| Sans fil (Wi-Fi, Bluetooth, Zigbee, UWB) |

| Commerce électronique en ligne |

| Chaînes de distribution organisées |

| Magasins audio spécialisés |

| Vente directe aux consommateurs |

| Entrée de gamme (< 150 USD) |

| Milieu de gamme (150 - 500 USD) |

| Premium (> 500 USD) |

| Résidentiel |

| Commercial (hôtellerie, bureaux, studios) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de produit | Récepteurs A/V | |

| Systèmes Hi-Fi et systèmes de bibliothèque | ||

| Barres de son | ||

| Enceintes sans fil | Enceintes Bluetooth / Wi-Fi | |

| Enceintes intelligentes (avec assistant vocal) | ||

| Stations d'accueil et stations audio dédiées | ||

| Autres (convertisseurs numérique-analogique, amplificateurs) | ||

| Par technologie | Filaire | |

| Sans fil (Wi-Fi, Bluetooth, Zigbee, UWB) | ||

| Par canal de distribution | Commerce électronique en ligne | |

| Chaînes de distribution organisées | ||

| Magasins audio spécialisés | ||

| Vente directe aux consommateurs | ||

| Par gamme de prix | Entrée de gamme (< 150 USD) | |

| Milieu de gamme (150 - 500 USD) | ||

| Premium (> 500 USD) | ||

| Par utilisateur final | Résidentiel | |

| Commercial (hôtellerie, bureaux, studios) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial de l'audio domestique ?

Le marché mondial de l'audio domestique devrait enregistrer un TCAC de 10,66 % au cours de la période de prévision (2026-2031)

Qui sont les acteurs clés du marché mondial de l'audio domestique ?

Sonos, Inc., Sony Corporation, Bose Corporation, Samsung Electronics, Co. Ltd. et Panasonic Corporation sont les principales entreprises opérant sur le marché mondial de l'audio domestique.

Quelle est la région à la croissance la plus rapide sur le marché mondial de l'audio domestique ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part du marché mondial de l'audio domestique ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché mondial de l'audio domestique.

Quelles années ce rapport sur le marché mondial de l'audio domestique couvre-t-il ?

Le rapport couvre la taille historique du marché mondial de l'audio domestique pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché mondial de l'audio domestique pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: