Taille et part du marché de la longévité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

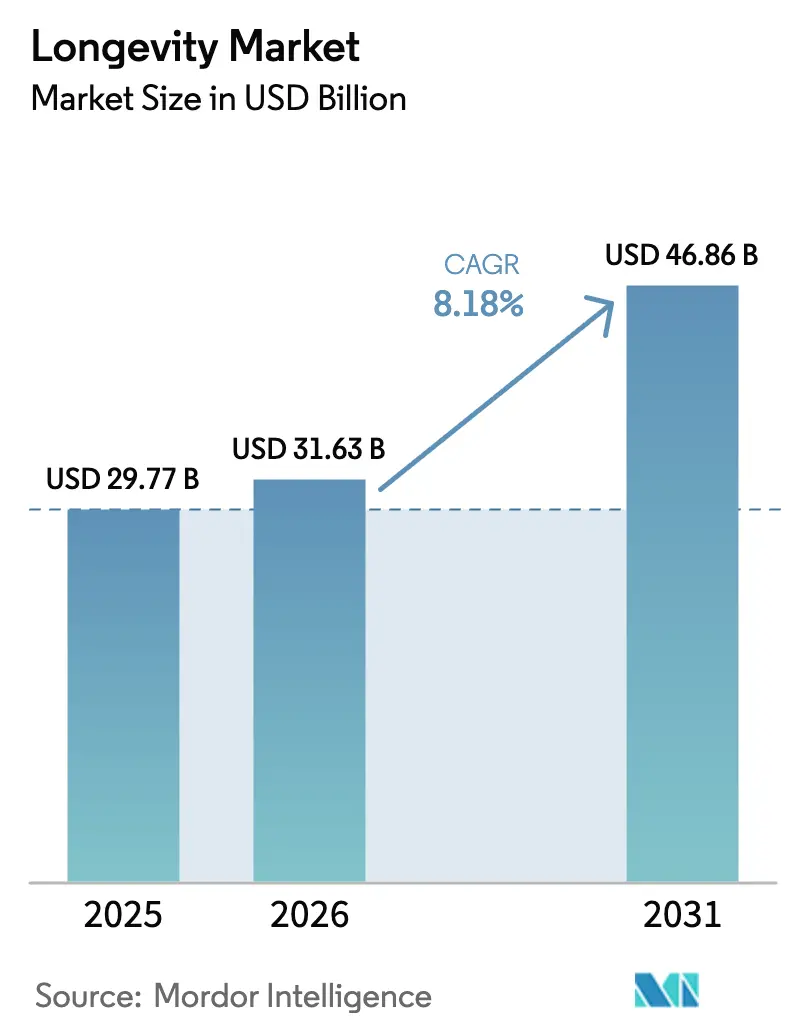

| Taille du Marché (2026) | 31.63 Milliards de dollars |

| Taille du Marché (2031) | 46.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la longévité par Mordor Intelligence

La taille du marché de la longévité devrait passer de 29,77 milliards USD en 2025 à 31,63 milliards USD en 2026 et devrait atteindre 46,86 milliards USD d'ici 2031 à un CAGR de 8,18 % sur la période 2026-2031.

L'expansion du marché reflète un pivot stratégique dans la découverte de médicaments, où le vieillissement est traité comme une voie biologique modifiable plutôt que comme une chronologie irréversible. Les financements en capital-risque dépassant 3 milliards USD pour des tours de table uniques de reprogrammation cellulaire, les avancées rapides dans l'édition basée sur CRISPR, et les projets pilotes d'assureurs remboursant des interventions liées à l'âge biologique indiquent tous un climat d'investissement propice à des pipelines de rajeunissement évolutifs. Les acteurs pharmaceutiques établis élargissent leurs alliances à risque atténué avec des biotechs en phase précoce, tandis que les biomarqueurs numériques et les horloges épigénétiques traduisent les résultats de recherche en boucles de rétroaction accessibles aux consommateurs. Collectivement, ces forces positionnent le marché de la longévité pour une expansion soutenue à un chiffre élevé, à mesure que les modalités thérapeutiques, diagnostiques et de style de vie convergent au sein d'un cadre émergent de remboursement des soins préventifs.

Points clés du rapport

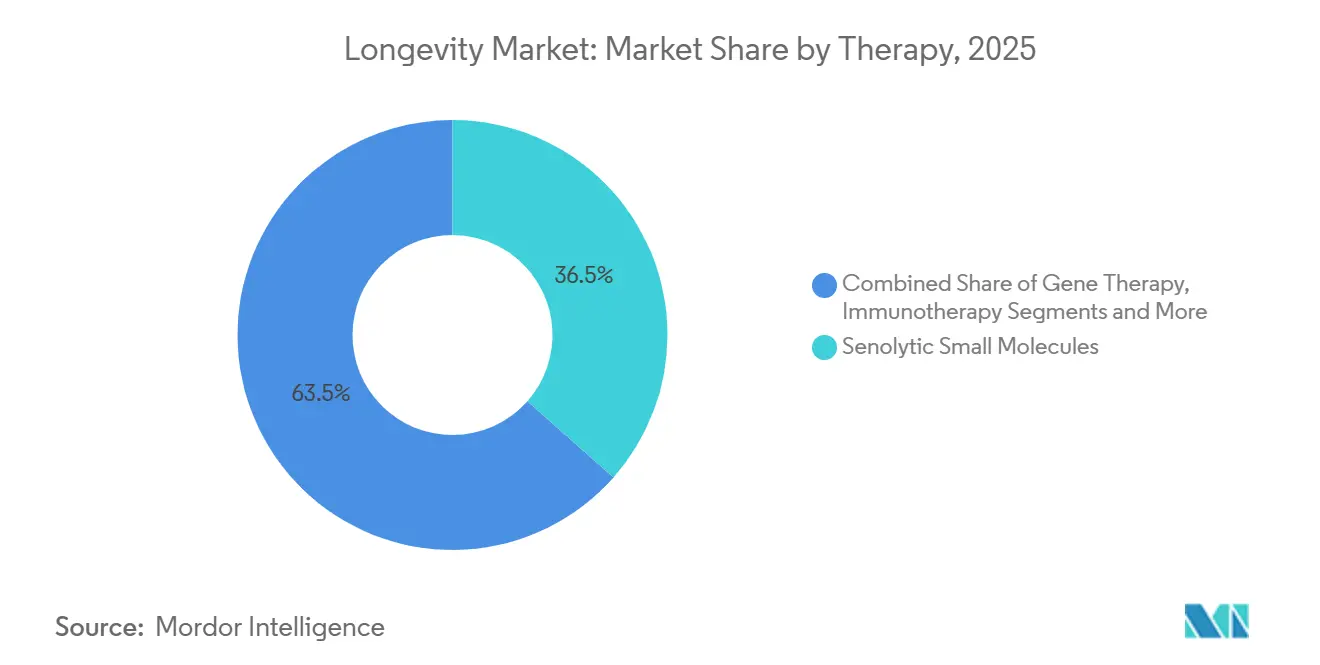

- Par thérapie, les petites molécules sénolytiques ont dominé avec une part de revenus de 36,52 % en 2025, tandis que la thérapie génique progresse à un CAGR de 11,63 % entre 2026 et 2031.

- Par plateforme de livraison, les thérapeutiques in vivo représentaient 71,83 % de la part du marché de la longévité en 2025, tandis que les interventions numériques en matière de longévité devraient afficher un CAGR de 12,78 % jusqu'en 2031.

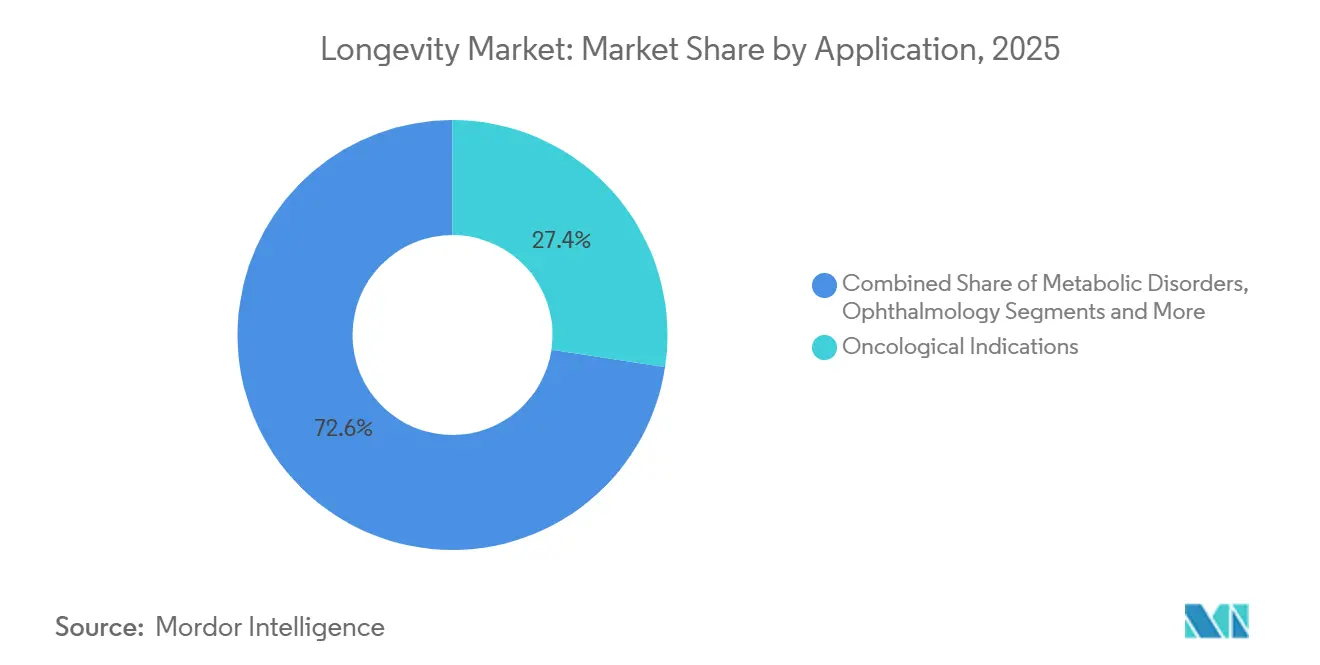

- Par application, les indications oncologiques ont capté 27,37 % des revenus de 2025 et les troubles neurodégénératifs devraient se développer à un CAGR de 10,52 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 63,83 % des revenus de 2025, les cliniques de bien-être et les spas de longévité devant croître à un CAGR de 11,22 % jusqu'en 2031.

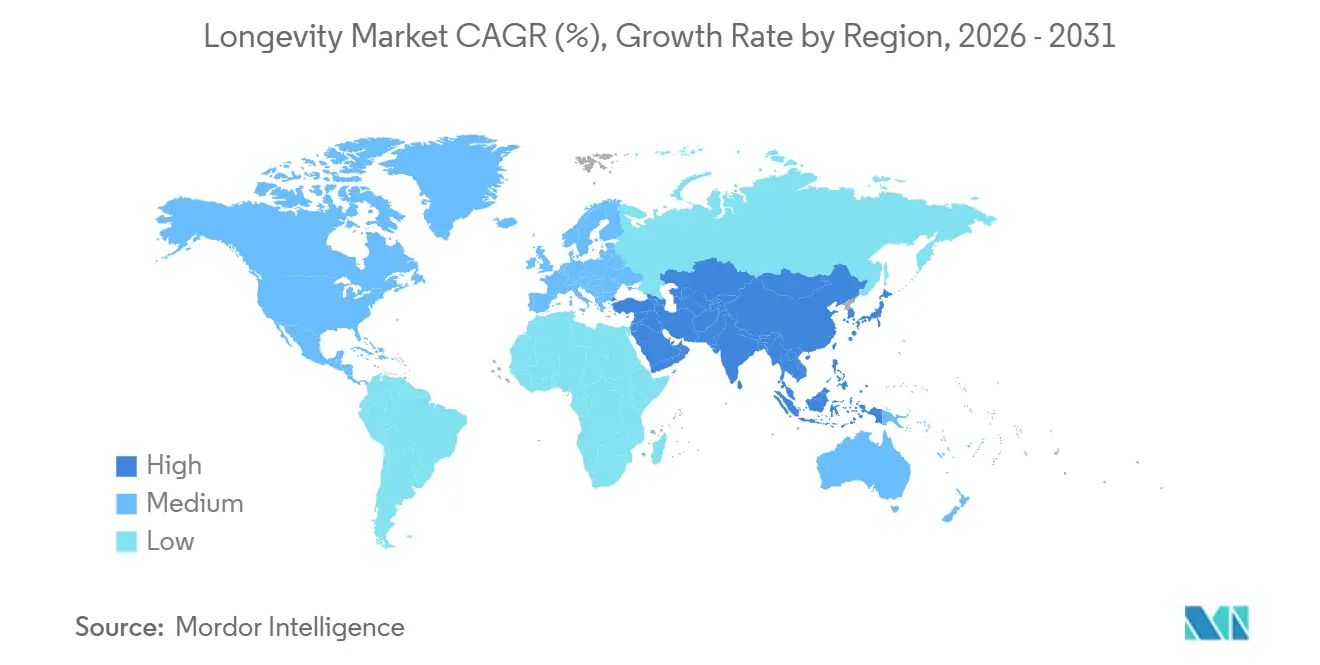

- Par géographie, l'Amérique du Nord a enregistré une part de revenus de 41,23 % en 2025, mais l'Asie-Pacifique est en bonne voie pour un CAGR de 10,35 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la longévité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse rapide de la population des 65 ans et plus | +1.8% | Japon, Italie, Allemagne, monde entier | Long terme (≥ 4 ans) |

| Charge croissante des maladies chroniques liées à l'âge | +1.5% | Amérique du Nord, Europe, pôles urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Afflux de capital-risque et de SPAC dans la biotech du rajeunissement | +1.2% | Amérique du Nord, Europe, Singapour | Court terme (≤ 2 ans) |

| Percées dans CRISPR et autres outils d'édition génique | +1.4% | États-Unis, Royaume-Uni | Moyen terme (2-4 ans) |

| Découverte in silico de sénothérapeutiques assistée par l'IA | +1.0% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Expansion de l'intérêt des payeurs pour les soins préventifs du vieillissement | +0.9% | États-Unis, systèmes nationaux européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse rapide de la population des 65 ans et plus

Les Nations Unies projettent une cohorte mondiale de 1,6 milliard de personnes âgées de 65 ans et plus d'ici 2050, soit plus du double des 761 millions recensés en 2021. Selon une mise à jour des Nations Unies de 2024, d'ici le milieu des années 2030, le nombre de personnes âgées de 80 ans et plus devrait atteindre 265 millions, et d'ici la fin des années 2070, celles âgées de 65 ans et plus s'élèveront à 2,2 milliards à l'échelle mondiale.[1] Nations Unies, « Vieillissement », Nations Unies, un.org Le Japon, où 29 % des résidents avaient plus de 65 ans en 2024, finance des Centres de ressources humaines pour personnes âgées qui standardisent les diagnostics de longévité lors des consultations gériatriques de routine, et des projets pilotes de remboursement similaires sont à l'étude dans plusieurs États membres de l'Union européenne.[2]Ministère de la Santé, du Travail et des Affaires sociales, « Rapport annuel sur la société vieillissante 2024 », Gouvernement du Japon, mhlw.go.jp Le 14e Plan quinquennal de la Chine alloue 3,2 billions CNY à l'infrastructure de soins aux personnes âgées, ouvrant des programmes pilotes hospitaliers qui testent les sénolytiques pour la réduction de la fragilité. Medicare, quant à lui, dépense 23 000 USD par bénéficiaire chaque année pour gérer les clusters de maladies chroniques chez les personnes âgées ; les modèles actuariels montrent que la compression de la morbidité par l'élimination des cellules sénescentes pourrait réduire sensiblement les dépenses sur la durée de vie. La Décennie du vieillissement en bonne santé de l'Organisation mondiale de la Santé a débloqué des flux de financement multilatéraux, conférant à la science de la longévité un statut officiel de priorité de santé publique.

Charge croissante des maladies chroniques liées à l'âge

Les maladies cardiovasculaires, le cancer, la neurodégénérescence et le syndrome métabolique sont responsables de 71 % de tous les décès dans le monde. La maladie d'Alzheimer à elle seule a consommé 345 milliards USD de dépenses de santé aux États-Unis en 2024, et le CMS a accepté de rembourser le lecanemab via une voie accélérée qui lie la couverture à une surveillance de la sécurité post-commercialisation.[3]Association Alzheimer, « Financement de la recherche sur la maladie d'Alzheimer pour l'exercice fiscal 2024 », Alzheimer's Impact Movement, alzimpact.org La recherche préclinique montre que le dasatinib associé à la quercétine élimine les cellules sénescentes dans la fibrose pulmonaire idiopathique et l'arthrose, mais la traduction clinique ralentit en l'absence de biomarqueurs quantifiant la charge sénescente dans les tissus humains. La prévalence mondiale du diabète dépassera 700 millions de cas d'ici 2045, la sénescence des cellules bêta devenant une cible pharmacologique viable aux côtés des agonistes des récepteurs GLP-1. Le projet de directive de l'EMA publié en 2024 signale une ouverture réglementaire aux géroprotecteurs si un gain fonctionnel sur plusieurs systèmes organiques est démontré.

Afflux de capital-risque et de SPAC dans la biotech du rajeunissement

Altos Labs a levé 3 milliards USD lors d'un financement de série A pour poursuivre des approches de reprogrammation partielle qui réinitialisent l'âge épigénétique cellulaire. Longevity Biomedical a accédé aux marchés publics via une fusion SPAC de 26,8 millions USD, créant un précédent pour les cotations en bourse axées sur le vieillissement. Retro Biosciences a engagé 1 milliard USD dans des plateformes d'autophagie et de reprogrammation, soulignant l'appétit des investisseurs pour des projets d'extension de la durée de vie sur 10 ans. Integrated Biosciences a levé 17 millions USD pour mener des criblages par IA sur les transcriptomes de la sénescence, réduisant les cycles de découverte à 18 mois contre la norme conventionnelle de quatre ans. UBX1325 de Unity Biotechnology a achevé les essais de phase 2 sur l'œdème maculaire diabétique en 2024 et a confirmé que les mécanismes sénolytiques peuvent préserver la fonction rétinienne chez l'homme.

Percées dans CRISPR et les outils d'édition génique

La FDA a autorisé Casgevy en décembre 2023 pour les hémoglobinopathies, validant l'édition CRISPR ex vivo et accélérant les investissements dans la livraison in vivo. Les éditeurs de base et les éditeurs de premier ordre corrigent les erreurs mononucléotidiques sans cassures double brin, montrant des promesses dans les modèles de progéria et de dysfonctionnement télomérique qui reflètent un vieillissement accéléré. Rejuvenate Bio a utilisé la règle animale de la FDA pour tester des interventions multigéniques chez des chiens de compagnie, collectant des données de sécurité qui alimentent les dossiers IND humains. Les constructions AAV à follistatine ont inversé la sarcopénie chez des primates non humains, mais ont nécessité des protocoles d'immunosuppression transitoire pour contrer les anticorps neutralisants. L'ISSCR a publié des lignes directrices sur l'édition de la lignée germinale visant à améliorer la durée de vie en bonne santé, équilibrant l'élan scientifique avec une supervision éthique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Ambiguïté réglementaire sur la classification du vieillissement comme maladie | −1.3% | États-Unis, Union européenne | Moyen terme (2-4 ans) |

| Coûts élevés des essais cliniques et délais pluriannuels | −1.1% | Amérique du Nord, Europe, certains marchés émergents | Long terme (≥ 4 ans) |

| Préoccupations bioéthiques concernant l'inégalité d'accès à la longévité | −0.7% | Nations de l'OCDE, dialogue mondial | Long terme (≥ 4 ans) |

| Scepticisme du public et perception de « charlatanisme » des produits anti-âge | −0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Ambiguïté réglementaire sur la classification du vieillissement comme maladie

La FDA traite le vieillissement comme un facteur de risque plutôt que comme une indication diagnosticable, obligeant les promoteurs à se tourner vers des critères d'évaluation substituts tels que la fragilité ou le syndrome métabolique. L'étude multicentrique TAME cherche à établir un précédent pour qualifier la metformine de thérapie retardant le vieillissement, mais reste en cours jusqu'en 2026. Le projet de directive de l'EMA de 2024 a laissé entendre que des gains fonctionnels sur plusieurs systèmes organiques pourraient satisfaire aux critères d'approbation, mais l'absence de biomarqueurs substituts validés ralentit l'adoption. La PMDA japonaise adopte une position plus souple, approuvant les suppléments de NMN en tant qu'aliments fonctionnels, offrant une solution de contournement partielle qui reste en deçà de la rigueur des médicaments sur ordonnance. La CIM-11 répertorie désormais un code d'extension pour le déclin lié au vieillissement de la capacité intrinsèque, mais l'adoption nationale reste inégale.

Coûts élevés des essais cliniques et délais pluriannuels

Les essais de phase 2 sur le vieillissement coûtent entre 7 et 20 millions USD, tandis que les études de phase 3 dépassent souvent 100 millions USD car les critères d'évaluation nécessitent un suivi prolongé pour l'incidence des maladies ou la mortalité. En l'absence de biomarqueurs approuvés par la FDA, les promoteurs s'appuient sur des critères d'évaluation fonctionnels à forte intensité de main-d'œuvre qui nécessitent de grands échantillons. Unity Biotechnology a recruté 200 sujets pour confirmer l'engagement de la cible dans le tissu synovial pour UBX2089, illustrant la complexité de la recherche de dose dans des phénotypes de vieillissement hétérogènes. L'approbation accélérée reste sous-utilisée car les régulateurs n'ont pas encore jugé les horloges épigénétiques ou les cytokines inflammatoires comme des substituts fiables. Le recrutement sur les marchés émergents reste faible à 8 % des participants, limitant la généralisabilité et compliquant la commercialisation mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par thérapie – La thérapie génique prend de l'élan

La thérapie génique affichera un CAGR de 11,63 % jusqu'en 2031, le taux le plus rapide parmi les modalités, aidée par des améliorations des virus adéno-associés qui permettent des dosages répétés dans les maladies dégénératives chroniques. Les petites molécules sénolytiques détenaient 36,52 % des revenus en 2025, consolidant leur position de principal contributeur au marché de la longévité. Les agents de première génération présentent une toxicité hors cible, ce qui catalyse un glissement vers les composés sénomorphiques qui limitent les émissions du SASP sans déclencher l'apoptose. Les essais de rapalogues dans le syndrome métabolique ont montré une baisse de 30 % des marqueurs inflammatoires, renforçant la logique thérapeutique de la modulation des voies plutôt que de l'élimination cellulaire. La reprogrammation cellulaire reste préclinique mais suscite des investissements élevés, notamment avec Altos Labs qui fait progresser les protocoles de dégénérescence rétinienne vers des dépôts IND. Les perfusions de cellules souches bénéficient des approbations accélérées du Japon pour la fragilité, tandis que les immunothérapies ciblant l'inflammaging rencontrent des compromis de sécurité liés à la suppression des cytokines. La manipulation du microbiome, y compris l'urolithine A de Mitopure approuvée GRAS, complète le pipeline avec des angles nutraceutiques orientés consommateurs.

Dans l'ensemble, la taille du marché de la longévité pour la thérapie génique est prête à s'étendre à partir d'une base de départ faible, tandis que les petites molécules sénolytiques conservent la part de marché de la longévité la plus élevée à court terme. Les combinaisons inter-modalités telles que le préconditionnement sénolytique avant la thérapie génique sont en cours d'examen préclinique et pourraient remodeler les hiérarchies concurrentielles après 2030.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plateforme de livraison – Les interventions numériques se développent rapidement

Les thérapeutiques in vivo ont capté 71,83 % des revenus de 2025, portées par les petites molécules et les biologiques administrés par voie systémique. Pourtant, les interventions numériques en matière de longévité, qui comprennent les horloges épigénétiques et les plateformes de biomarqueurs portables, devraient croître de 12,78 % par an, le rythme le plus rapide de toutes les plateformes. Les projets pilotes d'assureurs remboursant la réduction de l'âge biologique sous-tendent la logique commerciale de ces outils axés sur les données. Les approches ex vivo à base cellulaire, validées par l'approbation de Casgevy, restent capitalistiques mais devraient gagner des parts à mesure que les efficiences de fabrication s'améliorent.

La taille du marché de la longévité pour les plateformes numériques pourrait dépasser les attentes si les projets pilotes des payeurs se convertissent en politiques de remboursement complètes. À l'inverse, les développeurs in vivo protègent leur part de marché dominante de la longévité en superposant des critères d'évaluation numériques aux essais médicamenteux, formant des modèles hybrides qui mêlent thérapeutiques et surveillance en temps réel.

Par application – La neurodégénérescence progresse le plus rapidement

Les indications oncologiques représentaient 27,37 % des revenus de 2025, reflétant à la fois les applications sénolytiques anti-tumorales et les stratégies atténuant la sénescence induite par la chimiothérapie. Les approbations par la FDA du lecanemab et du donanemab valident les approches modificatrices de la maladie et propulsent la neurodégénérescence au rang de segment à la croissance la plus rapide avec un CAGR de 10,52 %. Les programmes cardiovasculaires sont légèrement en retrait mais présentent un intérêt stratégique car la sénescence vasculaire sous-tend de multiples troubles à forte mortalité.

Pour la neurodégénérescence, la taille du marché de la longévité pourrait dépasser 10 milliards USD d'ici 2031 si les adjuvants sénolytiques ou de thérapie génique franchissent les obstacles cliniques. Les actifs cardiovasculaires et métaboliques disposent de larges bassins de patients qui préservent une part de marché de la longévité significative même si les taux de croissance sont modestes par rapport à la neurologie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final – Les cliniques de bien-être se développent

Les entreprises pharmaceutiques et biotechnologiques ont généré 63,83 % des revenus de 2025 en faisant progresser leurs pipelines internes et leurs alliances stratégiques. Les cliniques de bien-être et les spas de longévité, cependant, croîtront de 11,22 % par an à mesure que les consommateurs aisés demandent des protocoles intégrés mêlant sénolytiques, perfusions de cellules souches et surveillance continue. Les instituts académiques fournissent la science fondamentale et s'associent à des organisations contractuelles pour développer les essais, tandis que les CDMOs élargissent leur capacité dédiée à la fabrication de thérapies cellulaires.

La demande des personnes fortunées signifie que la taille du marché de la longévité pour les cliniques de bien-être peut augmenter rapidement à partir d'une base modeste. Les entités pharmaceutiques contrôlent toujours la majorité de la part de marché de la longévité et consolideront probablement les biotechs plus petites pour sécuriser des actifs en phase avancée.

Analyse géographique

L'Amérique du Nord a généré 41,23 % des revenus de 2025, soutenue par l'allocation de 3,7 milliards USD des NIH à la recherche sur le vieillissement et par un financement en capital-risque régulier dans la Silicon Valley. Les États-Unis répertorient plus de 120 essais sur la longévité, bien que l'ambiguïté réglementaire tempère la vitesse de mise sur le marché. La subvention de 30 millions CAD du Réseau de cellules souches du Canada favorise les études sur la fragilité régénérative, et la proximité du Mexique avec les États-Unis attire des touristes médicaux en quête de thérapies à base de cellules souches.

L'Asie-Pacifique est en bonne voie pour un CAGR de 10,35 % jusqu'en 2031. Le Japon intègre les diagnostics de longévité dans la couverture universelle, la Chine finance 16 billions CNY dans l'infrastructure préventive, et l'Inde développe ses programmes de soins aux personnes âgées malgré un accès inégal aux thérapies avancées. La Corée du Sud et l'Australie finalisent des directives qui clarifient les voies des thérapies du vieillissement, attirant des biotechs en quête d'approbations plus rapides.

L'Europe se situe en milieu de classement, mais la position permissive de l'EMA à l'égard des critères d'évaluation multi-systèmes pourrait accélérer les approbations. Le dense cluster de cliniques haut de gamme en Suisse attire une clientèle mondiale, tandis que le NHS teste si des interventions pharmacologiques et de style de vie précoces réduisent la multimorbidité d'ici 2034. Le Moyen-Orient et l'Afrique restent émergents ; les Émirats arabes unis autorisent les cliniques de cellules souches sous des règles d'usage compassionnel, et l'Afrique du Sud approuve les thérapies MSC pour la fragilité.

Paysage concurrentiel

Plus de 50 entreprises en phase clinique opèrent dans un domaine où aucune entité ne dépasse 5 % de part, produisant un environnement très fragmenté propice à la consolidation. L'extension de 1,5 milliard USD d'AbbVie avec Calico signale l'appétit des grandes entreprises pharmaceutiques pour les plateformes de vieillissement. Altos Labs exploite une réserve de guerre de 3 milliards USD pour poursuivre des percées en reprogrammation cellulaire sans pression de revenus à court terme. Unity Biotechnology se tourne vers l'ophtalmologie et les usages musculosquelettiques après des revers antérieurs, illustrant les changements de stratégie itératifs courants dans les marchés naissants.

Des challengers natifs de l'IA tels qu'Insilico Medicine et Integrated Biosciences accélèrent la découverte et pourraient raccourcir les délais de dépôt IND. Les dépôts de brevets pour les sénolytiques ont bondi de 40 % entre 2022 et 2024, suggérant que les portefeuilles de propriété intellectuelle stimuleront les futures activités de licence et de fusions-acquisitions. Les voies réglementaires sous-utilisées comme l'approbation accélérée présentent un potentiel de hausse pour les promoteurs qui valident des biomarqueurs substituts, notamment les horloges épigénétiques, comme prédicteurs de bénéfice fonctionnel.

Leaders du secteur de la longévité

Bristol-Myers Squibb

AbbVie

Eli Lilly and Company

Calico Life Sciences

Unity Biotechnology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Cipla a lancé Ciplostem, une thérapie MSC allogénique pour l'arthrose du genou de grade II–III après approbation du DCGI.

- Décembre 2025 : La FDA a approuvé Waskyra, la première thérapie génique à base cellulaire pour le syndrome de Wiskott-Aldrich.

- Novembre 2025 : Novartis a reçu l'autorisation de la FDA pour Itvisma, étendant la thérapie de remplacement génique pour l'amyotrophie spinale aux adultes.

- Août 2025 : Opus Genetics a obtenu l'autorisation de la FDA pour commencer les essais de phase 1/2 d'une thérapie génique pour la maladie de Best.

Portée du rapport mondial sur le marché de la longévité

Selon la portée du rapport, la longévité consiste à vivre avec une meilleure qualité de vie et à prévoir et prévenir les maladies chroniques courantes qui accompagnent souvent le processus de vieillissement.

Le marché de la longévité est segmenté par thérapie, plateforme de livraison, application, utilisateur final et géographie. Le marché est segmenté par thérapie en petites molécules sénolytiques, agents sénomorphiques, thérapie génique, thérapie de reprogrammation cellulaire, thérapie par cellules souches et régénérative, immunothérapie, manipulation du microbiome, et autres. Par plateforme de livraison, le marché est segmenté en thérapeutiques in vivo, plateformes ex vivo à base cellulaire, et interventions numériques en matière de longévité. Par application, le marché est segmenté en maladies cardiovasculaires, troubles neurodégénératifs, troubles métaboliques, indications oncologiques, troubles musculosquelettiques et fragilité, dermatologie et esthétique, ophtalmologie, et autres. Par utilisateur final, le marché est sous-segmenté en entreprises pharmaceutiques et biotechnologiques, instituts académiques et de recherche, CROs et CDMOs, cliniques de bien-être et spas de longévité. La région géographique est en outre divisée en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché et les prévisions pour les principaux pays des différentes régions. La taille du marché est fournie pour chaque segment en termes de valeur (USD).

| Petites molécules sénolytiques |

| Agents sénomorphiques |

| Thérapie génique |

| Thérapie de reprogrammation cellulaire |

| Thérapie par cellules souches et régénérative |

| Immunothérapie |

| Manipulation du microbiome |

| Autres |

| Thérapeutiques in vivo |

| Plateformes ex vivo à base cellulaire |

| Interventions numériques en matière de longévité |

| Maladies cardiovasculaires |

| Troubles neurodégénératifs |

| Troubles métaboliques (diabète, obésité) |

| Indications oncologiques |

| Troubles musculosquelettiques et fragilité |

| Dermatologie et esthétique |

| Ophtalmologie |

| Autres |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| CROs et CDMOs |

| Cliniques de bien-être et spas de longévité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par thérapie | Petites molécules sénolytiques | |

| Agents sénomorphiques | ||

| Thérapie génique | ||

| Thérapie de reprogrammation cellulaire | ||

| Thérapie par cellules souches et régénérative | ||

| Immunothérapie | ||

| Manipulation du microbiome | ||

| Autres | ||

| Par plateforme de livraison | Thérapeutiques in vivo | |

| Plateformes ex vivo à base cellulaire | ||

| Interventions numériques en matière de longévité | ||

| Par application | Maladies cardiovasculaires | |

| Troubles neurodégénératifs | ||

| Troubles métaboliques (diabète, obésité) | ||

| Indications oncologiques | ||

| Troubles musculosquelettiques et fragilité | ||

| Dermatologie et esthétique | ||

| Ophtalmologie | ||

| Autres | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts académiques et de recherche | ||

| CROs et CDMOs | ||

| Cliniques de bien-être et spas de longévité | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la longévité en 2031 ?

Il devrait atteindre 46,86 milliards USD, avec un CAGR de 8,18 % de 2026 à 2031.

Quel segment de thérapie connaît la croissance la plus rapide ?

La thérapie génique devrait se développer à un CAGR de 11,63 % à mesure que l'ingénierie vectorielle réduit les obstacles liés à l'immunogénicité.

Pourquoi les plateformes numériques de longévité attirent-elles les assureurs ?

Les payeurs pilotent le remboursement lorsque les réductions de l'âge épigénétique sont corrélées à une baisse des coûts d'hospitalisation.

Quel est le degré de fragmentation de la concurrence parmi les entreprises de longévité ?

Plus de 50 entreprises en phase clinique existent, aucune ne détenant plus de 5 % de part de revenus, ce qui donne un score de concentration de 2.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR de 10,35 %, portée par le soutien politique au Japon et en Chine.

Qu'est-ce qui freine le déploiement commercial plus rapide des géroprotecteurs ?

L'ambiguïté réglementaire sur la classification du vieillissement comme maladie et les coûts élevés des essais pluriannuels retardent les approbations.

Dernière mise à jour de la page le: