Taille et part du marché de la préservation des organes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 357.62 Millions de dollars américains |

| Taille du Marché (2031) | 484.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la préservation des organes par Mordor Intelligence

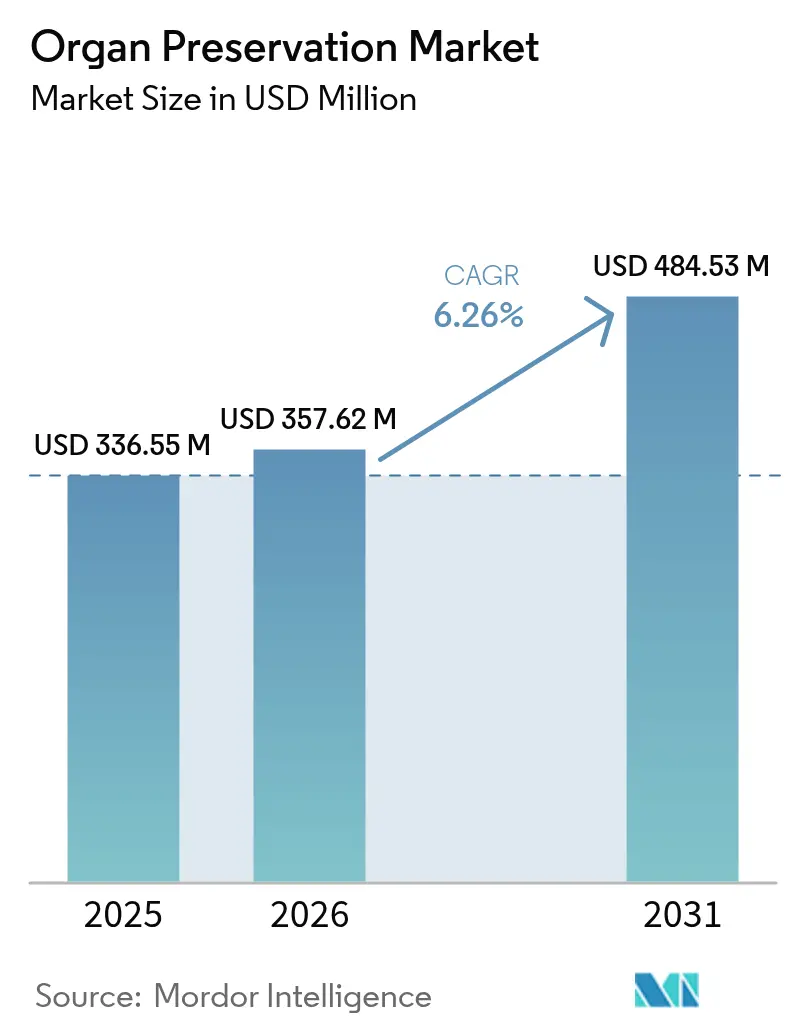

La taille du marché de la préservation des organes était évaluée à 336,55 millions USD en 2025 et devrait croître de 357,62 millions USD en 2026 pour atteindre 484,53 millions USD d'ici 2031, à un TCAC de 6,26 % durant la période de prévision (2026-2031). La croissance de la demande reflète l'écart croissant entre les besoins en transplantation et l'offre de donneurs, avec 103 000 personnes en attente d'organes aux États-Unis alors que seulement 48 000 procédures ont eu lieu en 2024. La perfusion normothermique de la machine (PNM) redéfinit les attentes cliniques en offrant aux chirurgiens un temps d'évaluation supplémentaire et en récupérant des organes autrefois jugés inutilisables, comme en témoigne l'autorisation de mise sur le marché par la FDA du système de soins des organes pour le cœur. Les codes de remboursement pour la perfusion ex vivo dans le cadre du modèle d'accès croissant aux transplantations d'organes de Medicare constituent un catalyseur financier qui élargit l'adoption hospitalière. Par ailleurs, les mesures de protection de la chaîne d'approvisionnement imposées par la FDA améliorent la disponibilité des dispositifs, mais mettent en évidence les pressions sur les coûts pour les hôpitaux qui doivent se procurer à la fois des consommables et des équipements d'investissement. La hausse des taux de diabète, de maladies cardiovasculaires et de maladies rénales chroniques chez les personnes âgées renforce encore la demande structurelle, poussant les programmes de transplantation à maximiser chaque greffon donné.

Principaux enseignements du rapport

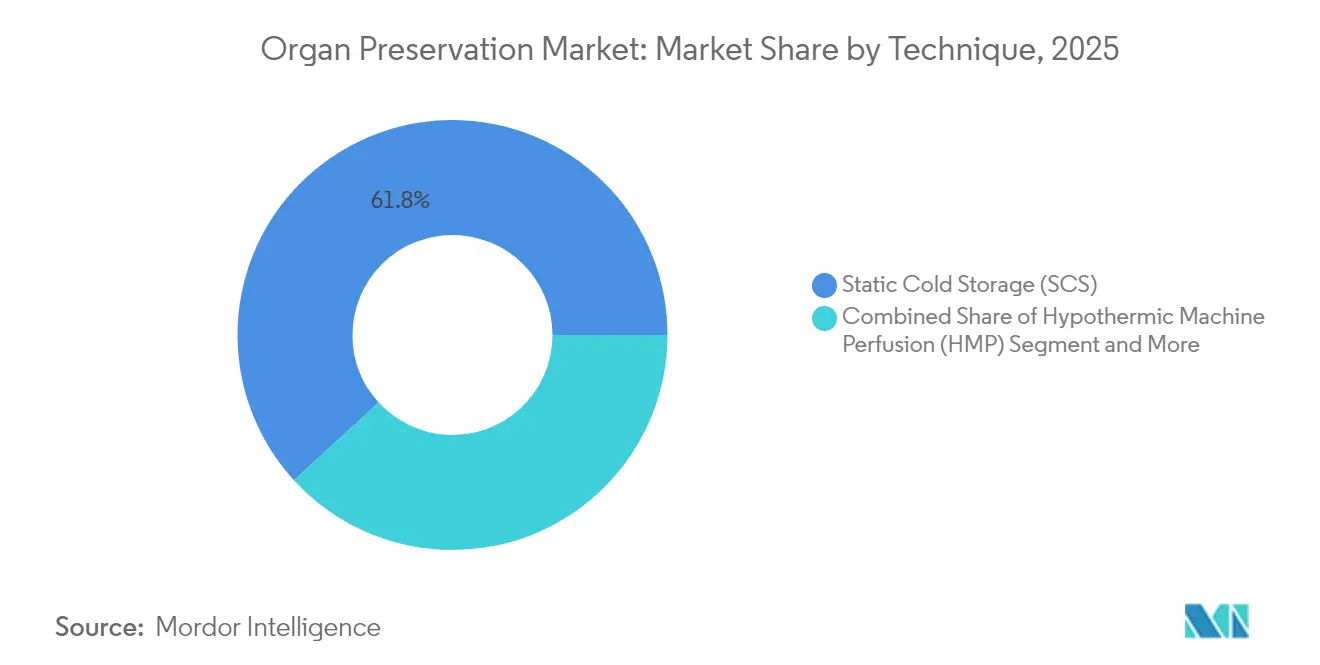

- Par technique, le stockage à froid statique a capturé 61,80 % de la part du marché de la préservation des organes en 2025, tandis que la perfusion normothermique de la machine devrait se développer à un TCAC de 10,31 % jusqu'en 2031.

- Par solution de préservation, la solution de l'Université du Wisconsin détenait 45,10 % de la part du marché de la préservation des organes en 2025 ; Custodiol HTK devrait croître à un TCAC de 9,18 % jusqu'en 2031.

- Par type de produit, les solutions de préservation représentaient 49,30 % de la taille du marché de la préservation des organes en 2025, tandis que les systèmes de transport et dispositifs progressent à un TCAC de 9,12 %.

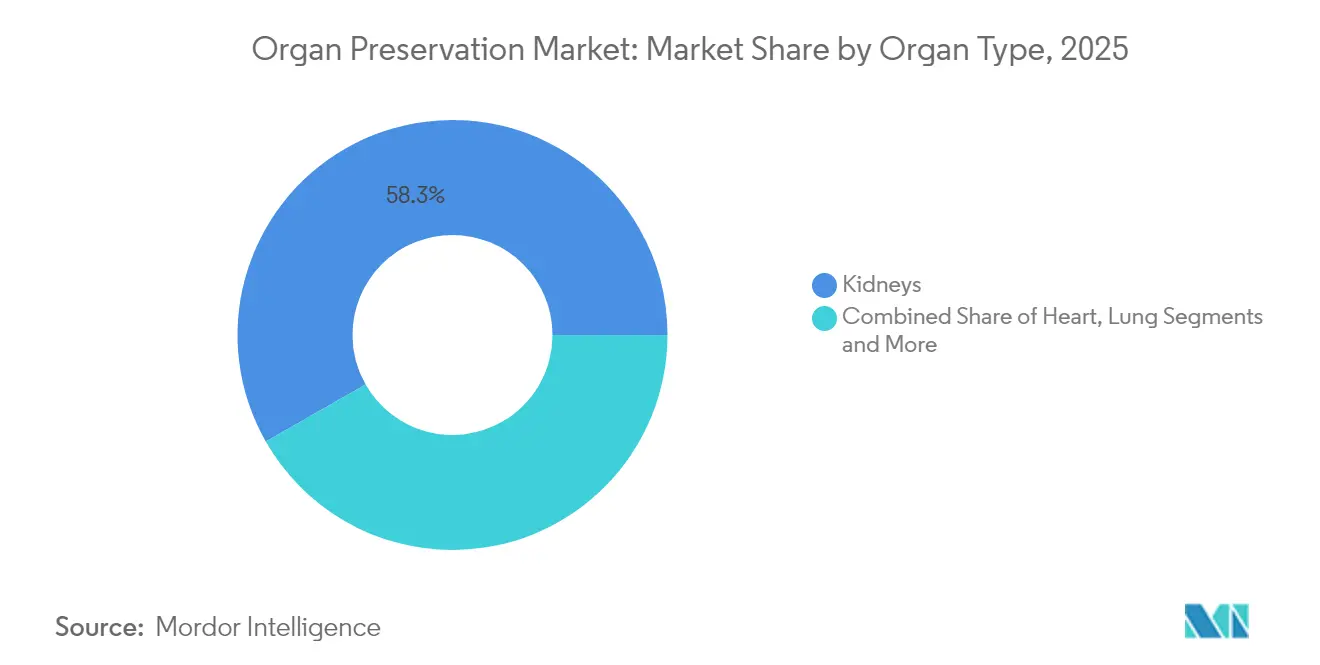

- Par organe, les reins représentaient 58,25 % de la taille du marché de la préservation des organes en 2025 ; les poumons représentent la catégorie d'organes à la croissance la plus rapide avec un TCAC de 10,48 %.

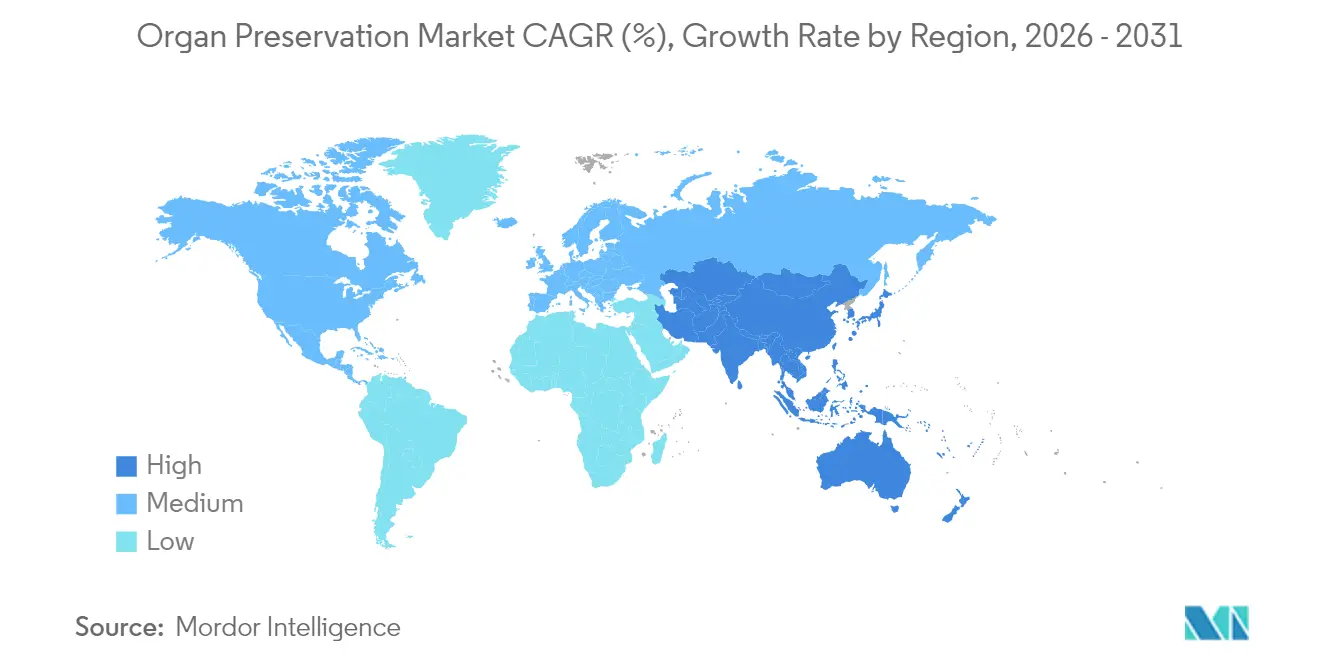

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 36,55 % en 2025, mais l'Asie-Pacifique devrait afficher un TCAC de 10,49 % jusqu'en 2031.

- Par utilisateur final, les centres de transplantation détenaient 42,35 % de la part des revenus en 2025, tandis que les organisations de prélèvement d'organes devraient enregistrer le TCAC le plus élevé à 11,10 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Préservation des Organes*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante de la défaillance multiviscérale dans une population vieillissante | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées technologiques dans les techniques et dispositifs de préservation | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Initiatives croissantes des gouvernements et des ONG en faveur du don d'organes | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la capacité des programmes de transplantation dans le monde | +1.0% | Mondial, avec une croissance rapide en Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de codes de remboursement pour la perfusion ex vivo | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Analyses de viabilité des organes pilotées par l'IA pour les donneurs marginaux | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante de la défaillance multiviscérale dans les populations vieillissantes

Les gains d'espérance de vie ont élargi la cohorte des personnes de plus de 65 ans, un groupe de plus en plus éligible à la transplantation grâce à des données probantes montrant des résultats postopératoires comparables lorsque la fragilité est prise en charge. Les maladies rénales chroniques, le diabète et les troubles cardiovasculaires augmentent tous avec l'âge, stimulant la demande de solutions de préservation fiables capables de faire face aux bilans plus longs typiques des cas gériatriques. Les hôpitaux préfèrent donc des solutions qui protègent les organes pendant une ischémie froide prolongée et offrent une évaluation fonctionnelle avant l'implantation. Le stockage à froid statique reste répandu, mais la capacité de la perfusion de la machine à réanimer des greffons marginaux est particulièrement précieuse lorsque l'âge du donneur augmente. Les protocoles de transplantation incluent désormais des outils d'évaluation gériatrique, renforçant la nécessité de fenêtres de préservation flexibles qui s'adaptent aux plannings chirurgicaux complexes.

Avancées technologiques dans les techniques et dispositifs de préservation

La perfusion de la machine maintient les organes donneurs à une température physiologique, réduisant le dysfonctionnement primaire du greffon de 28 % à 11 % dans de récentes études cardiaques. Les cœurs issus de dons après décès circulatoire (DDC), autrefois rarement utilisés, sont désormais réalisables à grande échelle grâce à la perfusion régionale normothermique, avec 606 cas américains enregistrés dans 49 organisations de prélèvement d'organes[1]JAMA Network Open, "Expérience de la perfusion régionale normothermique des organisations de prélèvement d'organes aux États-Unis," jamanetwork.com. Les fabricants de dispositifs intègrent le suivi GPS, la régulation de la pression et la télémétrie de température afin que les équipes reçoivent des alertes en temps réel pendant le transport. La recherche en cryoconservation, comme les bloqueurs de glace protéino-mimétiques de X-Therma, vise à faire passer la préservation de quelques heures à plusieurs semaines. Ces innovations raccourcissent collectivement les délais d'attribution, réduisent les taux de rejet et aident les chirurgiens à élargir les critères de sélection des donneurs.

Initiatives croissantes des gouvernements et des ONG en faveur du don d'organes

L'Assemblée mondiale de la santé a adopté la résolution WHA77.4 qui demande à chaque État membre de répondre aux besoins en transplantation d'ici 2035. Aux États-Unis, l'initiative de modernisation de l'OPTN de la HRSA modernise les logiciels d'attribution et fixe des indicateurs de performance pour les organisations de prélèvement d'organes. Le modèle d'accès croissant aux transplantations d'organes de Medicare impose une participation en 2025 et lie les paiements hospitaliers à des volumes plus élevés de transplantations rénales[2]Centres pour les services Medicare et Medicaid, "Modèle d'accès croissant aux transplantations d'organes," cms.gov. La plateforme d'attribution centralisée de la Chine (COTRS) couvre désormais chaque don, renforçant la transparence et l'adoption dans 35 centres de transplantation. Des campagnes publiques d'un mois, telles que le Mois national du don de vie, ont mobilisé 170 millions de donneurs américains enregistrés en 2025.

Émergence de codes de remboursement pour la perfusion ex vivo

La règle CMS publiée en 2024 établit des forfaits de paiement uniques pour les consommables de perfusion ex vivo et les services professionnels, en vigueur à partir de juillet 2025. Les premiers adoptants parmi les centres de transplantation américains signalent des approbations internes plus rapides pour les dispositifs du système de soins des organes, car le recouvrement des coûts est désormais prévisible. Les systèmes de santé européens expérimentent des codes similaires dans le cadre des mises à jour des groupes homogènes de séjour, incitant les comités d'achat à réévaluer les délais d'adoption de la perfusion de la machine. Les assureurs reconnaissent de plus en plus qu'un kit de perfusion à 30 000 USD peut éviter une perte de greffon qui déclencherait autrement une retransplantation à 400 000 USD. À mesure que la clarté des payeurs s'étend, les fabricants de dispositifs augmentent leurs lignes de production pour répondre aux pics de demande anticipés, ce qui pourrait réduire les différentiels de prix avec les fournitures de stockage à froid.

Analyse de l'Impact des Freins sur le Marché de la Préservation des Organes*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des dispositifs de transplantation et de préservation des organes | -1.5% | Mondial, le plus aigu dans les marchés en développement | Long terme (≥ 4 ans) |

| Remboursement limité par les assurances pour la préservation des organes | -1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Contraintes de la chaîne d'approvisionnement pour les solutions propriétaires | -0.8% | Mondial, avec un impact critique dans les régions éloignées | Court terme (≤ 2 ans) |

| Incertitude réglementaire pour la nouvelle perfusion normothermique | -0.7% | Mondial, porté par la complexité réglementaire en Europe et en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs de transplantation et de préservation

Milliman estime que les dépenses totales liées aux épisodes de transplantation augmentent de 5,2 % par an pour les patients de moins de 65 ans, et de 9,1 % pour les cohortes plus âgées. Le système de soins des organes pour le cœur nécessite des investissements hospitaliers en capital supérieurs à 250 000 USD, et chaque ensemble de consommables ajoute environ 40 000 USD par procédure. Les solutions de préservation varient également considérablement : la solution de l'Université du Wisconsin coûte 120 USD par litre contre 10 USD pour la formulation de Marshall, ce qui pèse sur les hôpitaux soucieux des coûts malgré des scores de survie des greffons équivalents dans certaines cohortes. Les régions en développement accusent donc un retard dans l'adoption de la perfusion normothermique de la machine, prolongeant la dépendance au stockage à froid statique. Les contraintes budgétaires peuvent également retarder la formation et la certification du personnel, qui sont des prérequis pour l'utilisation avancée des dispositifs et la déclaration des données.

Incertitude réglementaire pour la perfusion normothermique

Les dispositifs normothermiques traversent un patchwork de cadres réglementaires mondiaux. L'examen de la FDA a duré 5 518 jours pour le système de soins des organes pour le cœur, soulignant les exigences probatoires prolongées. En Europe, les règles relatives aux médicaments de thérapie innovante introduisent des points de contrôle supplémentaires pour les solutions infusées avec des produits biologiques, ralentissant les essais multinationaux. Les régulateurs de la région Asie-Pacifique manquent encore de directives harmonisées pour la perfusion ex vivo, obligeant les fabricants de dispositifs à déposer des dossiers de manière séquentielle plutôt que simultanée. Sans délais prévisibles, les investisseurs en capital-risque intègrent un risque plus élevé dans les conditions de financement, ce qui peut limiter les budgets de R&D pour les plateformes de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Préservation des Organes

Par technique :

la domination du stockage à froid remise en questionLe stockage à froid statique a conservé 61,80 % de la part du marché de la préservation des organes en 2025 en raison de sa simplicité, de son faible coût et de sa validation sur plusieurs décennies dans tous les programmes de transplantation. Néanmoins, le dysfonctionnement retardé du greffon reste plus fréquent avec les donneurs à critères élargis, incitant les centres à tester des compléments de perfusion qui rafraîchissent les substrats métaboliques pendant le transport. La taille du marché de la préservation des organes attribuable au stockage à froid statique croîtra modestement mais cédera des parts à mesure que l'adoption de la perfusion dépassera la croissance de référence.

La perfusion normothermique de la machine devrait croître de 10,31 % par an jusqu'en 2031, les données multicentres montrant une survie du greffon cardiaque à six mois de 94 % contre 91 % pour le stockage sur glace. Les variantes hypothermiques servent bien les reins en minimisant le coût du perfusat tout en apportant des gains mesurables en matière de dysfonctionnement retardé du greffon, en particulier pour les greffons à critères élargis. La perfusion régionale in situ est également en hausse, avec 606 cas américains de dons après décès circulatoire signalés en 2024. La boîte à outils convergente permet aux chirurgiens de séquencer le stockage à froid, la perfusion hypothermique et les phases normothermiques, en adaptant les méthodes à la physiologie du donneur et à la distance de transport.

Par solution de préservation :

le leadership de la solution UW sous pressionLa solution de l'Université du Wisconsin représentait 45,10 % de la part du marché de la préservation des organes en 2025. Son profil hyperosmolaire et riche en antioxydants minimise l'œdème cellulaire et les dommages causés par les radicaux libres, établissant une utilisation par défaut pour les greffons rénaux, hépatiques et pancréatiques. Cependant, la teneur élevée en potassium et la viscosité compliquent l'utilisation pédiatrique, invitant à des alternatives.

Custodiol HTK se développe à un TCAC de 9,18 % grâce à sa faible viscosité et à sa parité de coût pour le prélèvement multi-organes, des essais confirmant une survie similaire du greffon hépatique à la solution UW mais des protocoles de rinçage simplifiés. Celsior cible les greffons cardiaques tandis que Perfadex Plus reste la norme pour les poumons, et de nouvelles formulations enrichies en antioxydants en cours d'examen clinique cherchent à réduire davantage les lésions d'ischémie-reperfusion. Les perfusats spécialisés pour la perfusion de la machine, y compris les transporteurs d'oxygène propriétaires, représentent un niveau de revenus incrémental qui soutient une tarification premium sur le marché de la préservation des organes.

Par type de produit :

la domination des solutions face à l'innovation des dispositifsLes solutions de préservation représentaient encore 49,30 % de la taille du marché de la préservation des organes en 2025, car chaque transplantation, quel que soit le niveau technologique, nécessite une solution validée. Cette demande de base maintient les volumes stables même lorsque les catégories de dispositifs s'accélèrent. Les fabricants reformulent les solutions pour réduire le potassium, ajouter des antioxydants et prolonger la durée de conservation, tandis que les fonctionnalités numériques de la chaîne d'approvisionnement maintiennent l'intégrité de la chaîne du froid.

Les systèmes de transport et dispositifs enregistrent le TCAC le plus rapide à 9,12 %, portés par les plateformes Paragonix SherpaPak, LIVERguard et BAROguard qui enregistrent les coordonnées GPS, la température interne et la pression en temps réel. Une étude SherpaPak portant sur 569 transplantations cardiaques a montré une réduction de la mortalité de 54 % à quatre ans par rapport au stockage sur glace. Les fabricants de dispositifs regroupent désormais des accessoires et des analyses en nuage qui prévoient la viabilité du greffon, transformant le matériel en écosystèmes à revenus récurrents. Ce modèle intégrant des logiciels attire des capitaux, comme en témoigne le rachat de Paragonix par Getinge pour 477 millions USD en 2024.

Par type d'organe :

la domination des reins face à l'innovation pulmonaireLes reins représentaient 58,25 % de la taille du marché de la préservation des organes en 2025, car ils constituent le plus grand volume de transplantations et bénéficient de cadres de remboursement solides. Néanmoins, 20 % des reins de donneurs décédés sont encore rejetés en raison de lésions ischémiques et de goulets d'étranglement logistiques. La perfusion de la machine permettant l'évaluation de la viabilité aide les centres à accepter des reins marginaux et à réduire les taux de rejet, protégeant ainsi le volume du segment rénal face à la montée des comorbidités.

Les poumons enregistrent le TCAC le plus élevé à 10,48 % grâce à des avancées telles que la technique HOPE qui étend le stockage sûr à 20 heures à 12 °C après une perfusion normothermique. La politique d'attribution par distribution continue aux États-Unis a augmenté le nombre de transplantations pulmonaires de 16 % en un an, soulignant comment l'innovation en matière de préservation amplifie l'efficacité de l'attribution. Le contrôle automatisé de la pression de Baroguard élimine le risque de barotraumatisme pendant le transport hypothermique, et les premières données des registres indiquent moins d'événements de dysfonctionnement primaire du greffon par rapport au stockage sur glace.

Par utilisateur final :

les organisations de prélèvement d'organes mènent la révolution de l'efficacitéLes centres de transplantation contrôlaient 42,35 % des revenus en 2025, car ils achètent à la fois des solutions et des équipements d'investissement, dictent les normes de protocole et reçoivent un remboursement direct. Les centres évaluent désormais les indicateurs de survie des greffons pour se qualifier aux incitations à la performance dans le cadre des modèles de paiement à la valeur émergents.

Les organisations de prélèvement d'organes constituent le groupe d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 11,10 %. La perfusion régionale normothermique permet aux équipes des organisations de prélèvement d'organes de récupérer trois organes par donneur après décès circulatoire contre un seul avec les protocoles de stockage à froid statique. Pour amplifier cet avantage, 95 % des organisations de prélèvement d'organes américaines signalent le besoin d'une formation standardisée et d'un accès aux dispositifs. Les hôpitaux et les cliniques spécialisées restent sensibles aux coûts, mais pourraient accélérer leur adoption une fois que les cadres des payeurs se stabiliseront et que les prix des consommables baisseront.

Analyse géographique

Marché de la Préservation des Organes en Amérique du Nord

L'Amérique du Nord a conservé une part de 36,55 % du marché de la préservation des organes en 2025, soutenue par une infrastructure avancée, le mandat de l'OPTN visant à atteindre 60 000 transplantations annuelles d'ici 2026, et un remboursement favorable à la perfusion. La multiplication des essais cliniques, les autorisations de dispositifs par la FDA et les campagnes robustes d'inscription aux dons de donneurs maintiennent l'avantage du premier entrant. La couverture sanitaire universelle du Canada garantit la continuité de la demande, tandis que les importations de dispositifs au Mexique augmentent à mesure que les hôpitaux publics développent leurs services de transplantation.

Marché de la Préservation des Organes en Europe

L'Europe affiche une croissance régulière mais plus lente. L'Allemagne, la France, l'Italie, l'Espagne et le Royaume-Uni sont en tête de l'adoption, mais les évaluations coût-efficacité exercent une pression à la baisse sur les prix des dispositifs. La feuille de route de la Société Européenne de Transplantation d'Organes pour les Médicaments de Thérapie Innovante met en évidence une prudence réglementaire susceptible de retarder le déploiement des perfusats à base biologique. Néanmoins, les réseaux d'approvisionnement transfrontaliers dans les régions Eurotransplant et Scandiatransplant s'appuient sur des systèmes de transport haute performance pour couvrir les longs trajets entre les hôpitaux donneurs et receveurs.

Marché de la Préservation des Organes en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un CAGR de 10,49 % à mesure que la capacité des programmes de transplantation s'accélère en Chine, en Inde et au Japon. La plateforme COTRS de la Chine a légitimé le don volontaire et renforcé la confiance du public, tandis que les nouvelles unités hépatiques atteignent des taux de prélèvement comparables à ceux des centres occidentaux matures. Le tourisme médical croissant de l'Inde, associé aux incitations à la fabrication nationale de dispositifs de perfusion, accroît les volumes et la concurrence par les prix. Le vieillissement de la population japonaise génère une forte demande en reins et en cœurs, et les assureurs publics remboursent de plus en plus la perfusion normothermique en machine dans le cadre de projets pilotes.

Paysage concurrentiel

Le marché de la préservation des organes présente une fragmentation modérée ponctuée d'acquisitions stratégiques. L'achat de Paragonix par Getinge pour 477 millions USD offre une gamme complète de dispositifs de transport spécifiques aux organes et une empreinte commerciale mondiale. TransMedics domine les plateformes de perfusion normothermique et a signalé une expansion des revenus de 64 % au troisième trimestre 2024, avec des plans pour dépasser 10 000 procédures annuelles du système de soins des organes d'ici 2028.

Les tendances d'investissement favorisent l'optimisation spécifique aux organes et les écosystèmes riches en données. OrganOx a obtenu 142 millions USD pour commercialiser le dispositif Metra pour le foie et soutenir des essais randomisés en Asie et en Amérique du Nord. Vivalyx a levé 5,4 millions EUR (6,24 millions USD) pour des solutions de vitalité des organes qui s'interfacent avec des plateformes d'évaluation pilotées par l'IA. Les décisions de prolongation de brevet pour le système de soins des organes pour le cœur et le foie soulignent les longs parcours réglementaires, augmentant les barrières à l'entrée pour les concurrents plus petits.

La concurrence repose désormais sur les preuves cliniques. Paragonix a affiché une réduction de 27 % des complications post-transplantation avec LIVERguard, stimulant les conversions hospitalières. Bridge to Life a racheté le système de perfusion VitaSmart de Medica pour intégrer des analyses continues de viabilité dans les plateformes hépatiques. Les grandes entreprises s'appuient sur des contrats de service, des modules de formation et des tableaux de bord en nuage pour fidéliser les clients aux consommables et aux abonnements logiciels, créant des coûts de changement élevés pour les centres de transplantation.

Leaders du secteur de la préservation des organes

XVIVO Perfusion AB

Organ Recovery Systems Inc.

TransMedics Inc.

Getinge AB

OrganOx Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Préservation des Organes

- Xvivo Perfusion

- Organ Recovery Systems

- Getinge

- Bridge to Life Ltd.

- TransMedics Inc.

- 21st Century Medicine

- Dr. Franz Kohler Chemie GmbH

- Essential Pharmaceuticals LLC

- Waters Medical Systems

- Organox

- CryoLife

- BioLife Solutions

- Preservation Solutions Inc.

- Lifeline Scientific

- Vascular Perfusion Solutions Inc.

- KARA Perfusion

- EBERS Medical Technology SL

Lire l'Analyse des Entreprises du Marché de la Préservation des Organes

Développements Récents de l'Industrie sur le Marché de la Préservation des Organes

- Avril 2025 : Paragonix Technologies a signalé une réduction de la mortalité de 54 % à quatre ans chez les receveurs cardiaques utilisant SherpaPak, présentée lors de la 45e réunion annuelle de l'ISHLT.

- Janvier 2025 : Des données cliniques ont montré que LIVERguard a réduit les complications post-transplantation de 27 % ; plus de 20 % des programmes hépatiques américains déploient désormais le système.

- Juin 2024 : Paragonix a lancé PancreasPak, le premier transporteur de pancréas autorisé par la FDA, assurant jusqu'à 21 heures de stockage à température stable.

Marché de la Préservation des Organes Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la préservation des organes comme la vente mondiale de solutions de préservation dédiées, de systèmes de transport et de dispositifs de perfusion qui maintiennent la viabilité des reins, foies, cœurs, poumons, pancréas et autres organes solides des donneurs depuis le prélèvement jusqu'à l'implantation. Les médicaments auxiliaires de transplantation et les équipements de biobanque à long terme sont hors du périmètre.

Exclusion du périmètre : les produits de préservation des cellules, du sang et des tissus ne sont pas couverts.

Segments couverts dans ce rapport

- Par technique

- Stockage à froid statique (SFS)

- Perfusion hypothermique de la machine (PHM)

- Perfusion normothermique de la machine (PNM)

- Par solution de préservation

- Solution de l'Université du Wisconsin (UW)

- Solution Custodiol HTK

- Celsior

- Perfadex Plus

- Autres

- Par type de produit

- Solutions de préservation

- Systèmes de transport et dispositifs

- Accessoires et logiciels de surveillance

- Par type d'organe

- Reins

- Foie

- Poumon

- Cœur

- Pancréas

- Autres

- Par utilisateur final

- Centres de transplantation

- Hôpitaux

- Organisations de prélèvement d'organes (OPO)

- Cliniques spécialisées et instituts de recherche

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor interrogent des chirurgiens transplanteurs, du personnel des organisations de prélèvement d'organes, des formulateurs de solutions et des partenaires de distribution en Amérique du Nord, en Europe et en Asie-Pacifique. Les informations sur la dispersion des prix, l'adoption de la perfusion de la machine et les évolutions politiques comblent les lacunes d'information avant que les hypothèses ne soient arrêtées.

Recherche documentaire

Nous commençons par les données de procédures disponibles publiquement provenant de l'Observatoire mondial de l'OMS sur le don et la transplantation, de l'UNOS et d'Eurotransplant, puis nous analysons des titres évalués par des pairs tels que l'American Journal of Transplantation pour suivre l'efficacité des techniques. Une vérification croisée rapide provient des livres blancs des associations axées sur la transplantation.

Les rapports annuels des entreprises, les présentations aux investisseurs, les données douanières obtenues via Volza et les avis d'appels d'offres compilés via Tenders Info révèlent les corridors de prix et les flux d'expédition régionaux, tandis que l'exploration de brevets sur Questel signale les prochains lancements de dispositifs. Ces sources illustrent, sans épuiser, les données secondaires consultées.

Dimensionnement du marché et prévisions

Nous utilisons une approche descendante qui multiplie les volumes de transplantations de 2024 par les taux de préservation spécifiques aux organes et les unités moyennes de solution ou de matériel requises par cas. Des vérifications ascendantes sélectives, des cumuls d'expéditions de fournisseurs et des prix de vente moyens échantillonnés multipliés par les volumes, tempèrent les totaux. Les variables clés comprennent la pénétration de la perfusion de la machine, les organes prélevés par donneur, la dérive des prix de vente moyens ajustée à l'inflation, le mix donneurs décédés/vivants et les jalons de remboursement. Une régression multivariée, complétée par une analyse de scénarios pour une adoption rapide de la perfusion, projette les valeurs jusqu'en 2030. Lorsque les données sont rares, les tendances d'incidence proratisent les volumes, puis les experts valident les résultats.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance, de vérifications des statistiques commerciales externes et d'une révision par un second analyste. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires déclenchées par des approbations importantes de dispositifs ou des changements de politique.

Comment la taille du marché de la conservation des organes de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises appliquent différents paniers de produits, sources de transplantation et cadences de mise à jour. Nous mettons en évidence ces facteurs dès le départ.

Les principaux facteurs d'écart comprennent la question de savoir si les consoles de perfusion portables sont comptabilisées comme consommables ou équipements d'investissement, l'année du taux de change et si les procédures de donneurs vivants sont exclues. Notre équipe rapporte une base de référence 2025 et révise les hypothèses tous les douze mois. Certains pairs s'appuient sur des audits de 2021 ou maintiennent les prix de vente moyens constants.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 336,6 millions USD (2025) | ||

| 240 millions USD (2024) | Consultance mondiale A | Exclut les boîtes de transport ; base de prix de vente moyens 2019 |

| 273 millions USD (2024) | Journal professionnel B | Comptabilise uniquement les solutions, omet les dispositifs de perfusion |

| 259 millions USD (2024) | Consultance régionale C | Suppose une croissance linéaire des transplantations, sans scénarios politiques |

La comparaison montre que les revenus des dispositifs inclus dans le périmètre de Mordor, les ajustements continus des prix de vente moyens et le cycle de mise à jour rigoureux fournissent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent retracer et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la préservation des organes ?

La taille du marché de la préservation des organes s'élève à 357,62 millions USD en 2026.

Quelle technique de préservation connaît la croissance la plus rapide ?

La perfusion normothermique de la machine devrait progresser à un TCAC de 10,31 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région de croissance la plus attractive ?

L'expansion rapide des programmes de transplantation, la modernisation réglementaire et la croissance de l'inscription des donneurs alimentent un TCAC de 10,49 % en Asie-Pacifique.

Comment les modèles de remboursement influencent-ils l'adoption des technologies ?

Les nouveaux forfaits de paiement CMS couvrent les consommables de perfusion ex vivo, encourageant les hôpitaux à adopter des dispositifs de perfusion de la machine.

Quelle entreprise est en tête dans les dispositifs de transport ?

Paragonix Technologies, désormais sous Getinge, propose les systèmes SherpaPak, LIVERguard et BAROguard avec des bénéfices documentés sur la survie.

Dernière mise à jour de la page le: