Taille et part du marché des cartons d'emballage liquide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

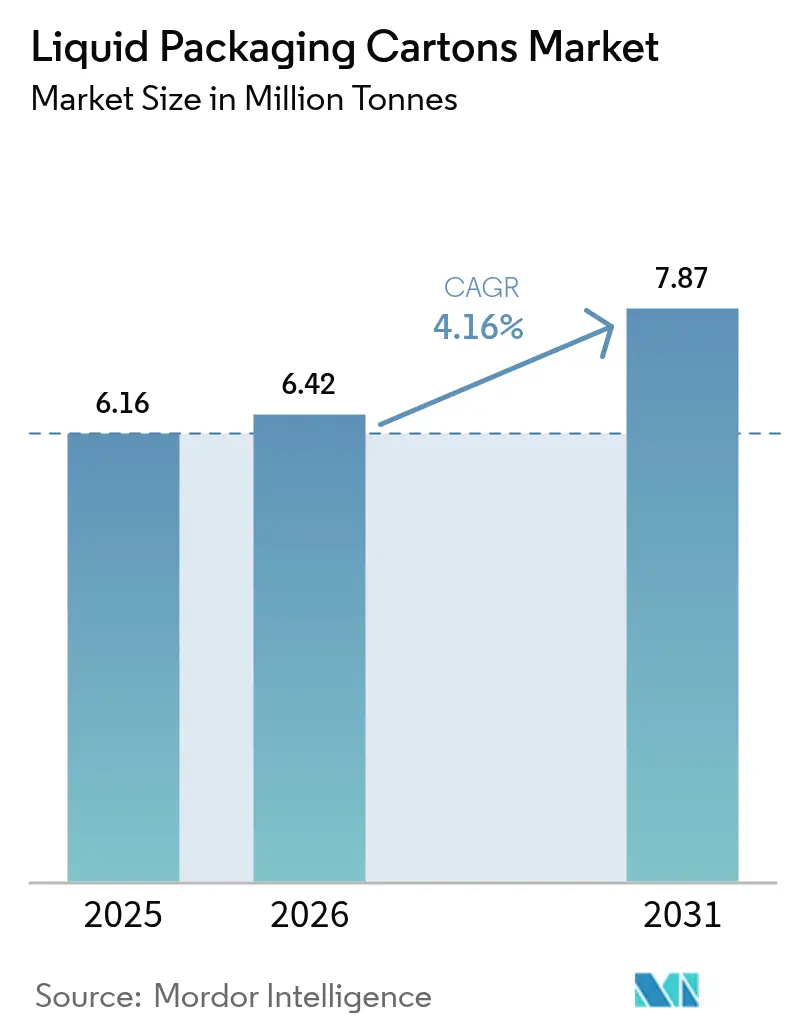

| Volume du Marché (2026) | 6.42 Millions de tonnes |

| Volume du Marché (2031) | 7.87 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartons d'emballage liquide par Mordor Intelligence

La taille du marché des cartons d'emballage liquide devrait passer de 6,16 millions de tonnes en 2025 à 6,42 millions de tonnes en 2026 et devrait atteindre 7,87 millions de tonnes d'ici 2031, à un TCAC de 4,16 % sur la période 2026-2031. La forte demande pour les formats ambiants dans les économies émergentes, la hausse des volumes d'épicerie en ligne et le règlement européen sur les emballages et les déchets d'emballages, qui impose la recyclabilité d'ici 2030, reconfigurent les priorités d'allocation de capital et de science des matériaux. Les acteurs établis développent des barrières à base de cellulose qui augmentent la teneur en papier et réduisent les couches de polymères, tandis que les propriétaires de marques se tournent vers des emballages à portions contrôlées qui respectent les seuils de taxe sur le sucre et réduisent les coûts de la chaîne du froid. Les investissements s'orientent vers les infrastructures laitières à ultra-haute température en Asie-Pacifique et les reformulations de jus au Moyen-Orient, même si l'allègement des bouteilles en polyéthylène téréphtalate réduit l'écart en matière d'analyse du cycle de vie. L'intensité concurrentielle est donc définie par la course à la commercialisation de conceptions mono-matériau à dominante fibreuse qui sécurisent les financements liés aux critères ESG et satisfont aux régimes de responsabilité élargie des producteurs.

Principaux enseignements du rapport

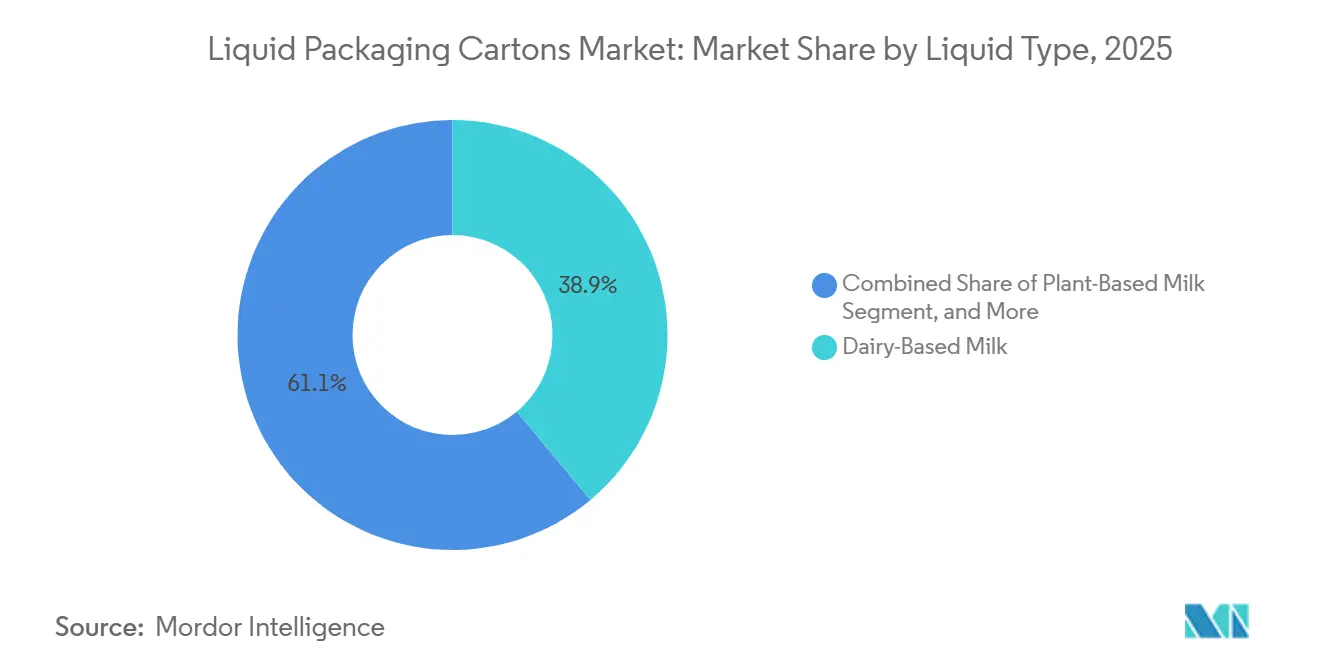

- Par type de liquide, le lait d'origine laitière représentait 38,91 % du chiffre d'affaires 2025, tandis que le lait d'origine végétale devrait progresser à un TCAC de 5,39 % jusqu'en 2031.

- Par type d'emballage, les cartons aseptiques étaient en tête avec 68,22 % de la part du marché des cartons d'emballage liquide en 2025, tandis que les formats rétortables enregistrent le TCAC prévisionnel le plus rapide à 4,73 % jusqu'en 2031.

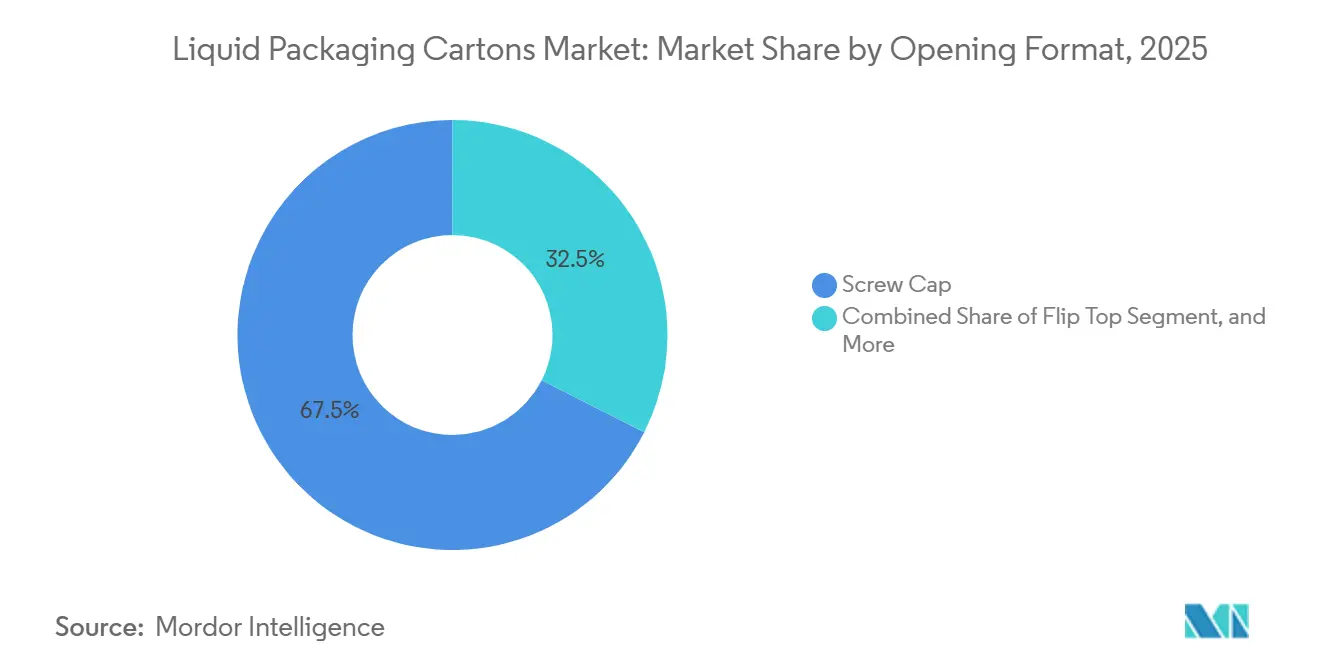

- Par format d'ouverture, les bouchons à vis représentaient 67,54 % des emballages de 2025 ; les bouchons à clapet devraient croître à un TCAC de 4,96 % jusqu'en 2031.

- Par taille de volume du carton, les formats supérieurs à 1 000 millilitres représentaient 42,83 % de la part de volume en 2025, tandis que les emballages inférieurs à 250 millilitres progressent à un TCAC de 4,92 % sur la période 2026-2031.

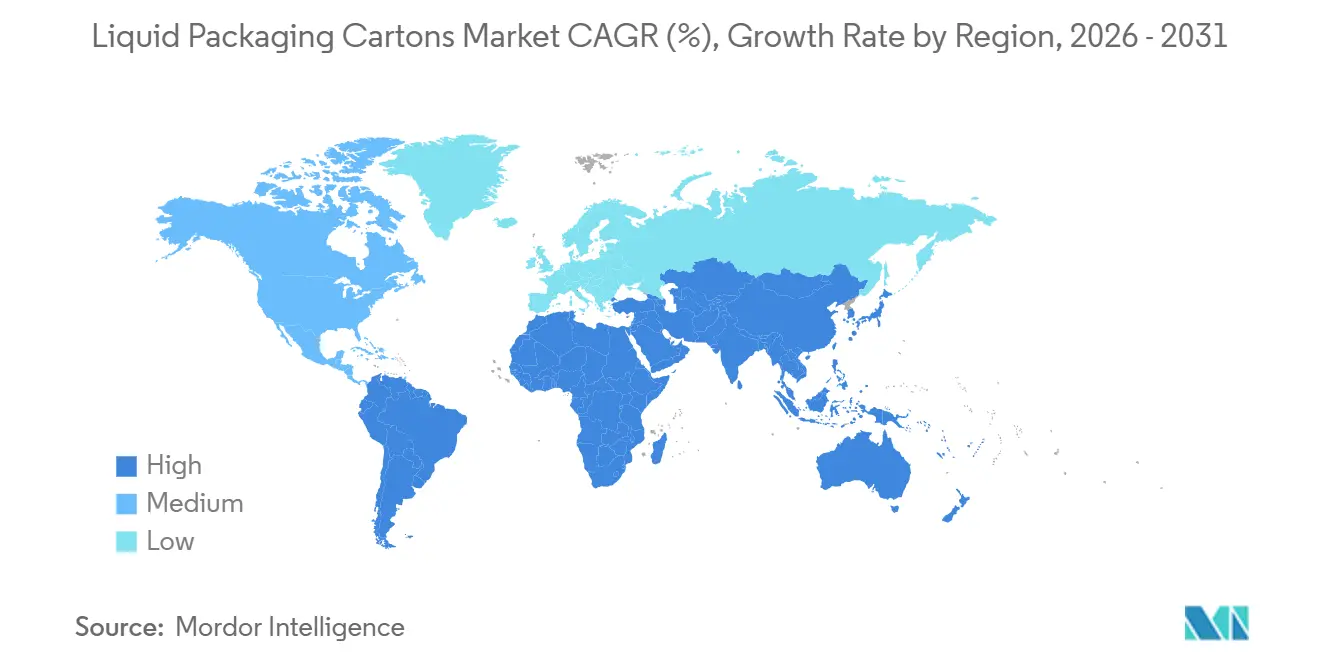

- Par géographie, l'Asie-Pacifique représentait 37,62 % de la part du marché des cartons d'emballage liquide en 2025, tandis que le Moyen-Orient devrait afficher le TCAC le plus élevé à 5,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des cartons d'emballage liquide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de produits laitiers UHT dans l'Asie émergente | +1.2% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Croissance de l'épicerie en ligne favorisant les formats ambiants | +0.9% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Financement lié aux critères ESG favorisant les emballages à base de fibres | +0.7% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Reformulations liées à la taxe sur le sucre augmentant l'adoption des cartons de jus | +0.5% | Moyen-Orient, Amérique du Sud, marchés sélectionnés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées des barrières à base de cellulose réduisant les couches de polymères | +0.4% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Premiumisation des marques dans les segments laitiers et végétaux stimulant les formats de cartons à valeur ajoutée | +0.3% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande de produits laitiers UHT dans l'Asie émergente

L'économie du traitement à ultra-haute température fait des cartons aseptiques la solution par défaut dans les provinces où la logistique réfrigérée reste trop coûteuse, et la hausse de la consommation de protéines au sein de la classe moyenne assure une visibilité pluriannuelle des volumes.[1]Organisation des Nations Unies pour l'alimentation et l'agriculture, "Revue du marché laitier 2025," FAO.ORG Les méga-laiteries nationales dépendent des capacités de remplissage locales pour éviter les droits de douane à l'importation, comme en témoigne une usine SIG Group de 90 millions d'EUR (94 millions d'USD) mise en service à Ahmedabad en 2025. Les principaux fournisseurs de cartons équipent également les lignes asiatiques à grande vitesse de barrières riches en fibres, de sorte que les références environnementales influencent désormais les achats au même titre que les critères de durée de conservation. Ces évolutions confirment l'Asie-Pacifique comme moteur de croissance du marché des cartons d'emballage liquide.

Croissance de l'épicerie en ligne favorisant les formats ambiants

Les cartons stables à température ambiante réduisent les coûts énergétiques des centres de traitement des commandes en ligne, contournent le zonage des chambres froides et limitent les pertes lors de la livraison du dernier kilomètre.[2]Tetra Pak, "Communiqué de presse sur l'usine pilote de Lund," TETRAPAK.COM Le canal favorise donc les bouchons à clapet et à vis qui permettent une utilisation d'une seule main, les bouchons à clapet devant croître de 4,96 % d'ici 2031. En 2025, le commerce en ligne a propulsé Elopak vers sa marge trimestrielle la plus élevée, conduisant l'entreprise à approuver une troisième ligne de 30 millions d'USD en Arkansas. Alors que l'épicerie en ligne approche 40 % du commerce de détail mondial d'ici 2026, le marché des cartons d'emballage liquide bénéficie d'un soutien structurel de l'automatisation des entrepôts qui privilégie les stocks ambiants.

Financement lié aux critères ESG favorisant les emballages à base de fibres

Les obligations vertes et les prêts liés à la durabilité indexent désormais les spreads de taux d'intérêt sur des seuils de matériaux renouvelables, pénalisant de fait les stratifiés à forte teneur en polymères. La Banque européenne d'investissement a injecté 20 millions d'EUR dans PulPac, pionnier des fibres moulées à sec, en 2024, validant l'appétit des investisseurs pour les architectures mono-matériau. Les propriétaires de marques accèdent à des capitaux moins coûteux lorsque les substrats satisfont aux critères de recyclabilité des Lignes directrices de financement de l'économie circulaire 2025 de la Société financière internationale. En conséquence, le marché des cartons d'emballage liquide accélère la mise à niveau vers des structures à dominante fibreuse qui répondent aux définitions taxonomiques et renforcent les avantages concurrentiels.

Reformulations liées à la taxe sur le sucre augmentant l'adoption des cartons de jus

Les régimes d'accise qui échelonnent les prélèvements en fonction de la teneur en sucre incitent les fabricants de boissons à adopter des emballages à portions contrôlées de 180 millilitres, stimulant la demande de cartons de petit format. Almarai, basée en Arabie Saoudite et détenant 50 % du volume de jus frais du royaume, a lancé un carton de 180 millilitres en 2024 pour atténuer les nouvelles taxes sur le sucre. Les données de l'Organisation mondiale de la santé montrent des charges fiscales médianes de 17,8 %, renforçant l'argument économique en faveur de la reformulation. Ces pressions fiscales se traduisent par des vents porteurs mesurables pour le marché des cartons d'emballage liquide au Moyen-Orient et en Amérique latine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Allègement des bouteilles en PET réduisant l'écart carbone | -0.6% | Mondial, plus prononcé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Déficits d'infrastructure de recyclage aseptique | -0.5% | Mondial, aigu en Asie-Pacifique et au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Volatilité des prix du carton liquide liée aux pénuries de pâte à papier | -0.4% | Mondial, approvisionnement concentré dans les usines nordiques et nord-américaines | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité en matière d'étiquetage et de contact alimentaire avec le renforcement des réglementations mondiales | -0.3% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Allègement des bouteilles en PET réduisant l'écart carbone

Les fournisseurs de polyéthylène téréphtalate ont réduit le poids des contenants et augmenté la teneur en résine recyclée, diminuant les émissions par bouteille jusqu'à 12 % et resserrant la parité du cycle de vie avec les cartons à base de fibres.[3]The Coca-Cola Company, "Rapport de durabilité 2025," COCA-COLACOMPANY.COM Des technologies telles que les bouteilles KHS Loop LITE permettent une réduction de 60 % de l'empreinte carbone par rapport à la résine vierge, incitant les détaillants en Allemagne et en Scandinavie, où les taux de collecte dépassent 90 %, à réévaluer leurs combinaisons de formats. À moins que les fabricants de cartons n'accélèrent l'élimination des couches de polymères, le secteur des cartons d'emballage liquide risque de perdre sa différenciation en matière de durabilité dans les applications individuelles.

Déficits d'infrastructure de recyclage aseptique

Les stratifiés multicouches des cartons posent des défis aux installations de récupération municipales, comme en témoigne un taux de recyclage mondial de 28 % malgré 42 millions d'EUR investis par les fournisseurs dans des améliorations de la collecte. L'Alliance pour les cartons de boissons et l'environnement vise 90 % de collecte d'ici 2030, mais atteindre cet objectif nécessite 1,5 milliard d'EUR d'améliorations du tri en Europe. Les lacunes persistantes des infrastructures exposent le marché des cartons d'emballage liquide à un risque de réputation et pourraient alourdir les coûts de conformité dans le cadre du mandat de recyclabilité européen de 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de liquide : les alternatives d'origine végétale gagnent du terrain

En 2025, le lait d'origine laitière représentait 38,91 % de la part du marché des cartons d'emballage liquide, reflétant les réseaux laitiers ultra-haute température bien établis en Chine, en Inde et dans les États du Golfe. Le lait d'origine végétale devrait croître à un TCAC de 5,39 % jusqu'en 2031, élargissant son empreinte en termes de chiffre d'affaires à mesure que l'intolérance au lactose, les messages environnementaux et la diversification des protéines reconfigurent les paniers des ménages. Les leaders de la catégorie mettent en avant la fonctionnalité des cartons, les stratifiés bloquant la lumière et les barrières à l'oxygène pour la protection des arômes, tandis que les incitations réglementaires, telles que les allégations d'étiquetage propre, favorisent la migration du polyéthylène téréphtalate vers les emballages à dominante fibreuse. Les acteurs du marché exploitent également des bases sans allergènes, comme l'ingrédient à base de protéines de tournesol lancé en 2025, créant de nouvelles recettes adaptées aux cartons qui contournent les préoccupations liées au soja et aux noix.

Les jus stables à température ambiante, les boissons fonctionnelles et les aliments liquides constituent collectivement le reste des volumes, chacun tirant parti de la distribution ambiante pour minimiser les coûts de la chaîne du froid. Les mesures de taxe sur le sucre au Moyen-Orient et en Amérique latine accélèrent le lancement d'emballages de jus de 180 millilitres qui restent en dessous des seuils de sucre par portion, tandis que les boissons fonctionnelles adoptent des cartons à haute barrière pour préserver les ingrédients bioactifs lors de l'exécution des commandes en ligne. Les sauces et les plats préparés migrent vers des cartons rétortables, échangeant le verre et le métal contre des formats plus légers et empilables qui prolongent la durée de conservation à deux ans. La combinaison de types de liquides équilibre donc les volumes laitiers traditionnels avec une croissance à deux chiffres dans les applications végétales, fonctionnelles et culinaires.

Par type d'emballage : les conceptions rétortables défient la domination aseptique

Les solutions aseptiques ont apporté la plus grande contribution au marché des cartons d'emballage liquide en 2025, représentant 68,22 % du volume pour le lait, les boissons d'origine végétale et les jus ambiants. Elles restent la solution par défaut lorsque les cadences de ligne dépassent 24 000 emballages par heure et que les formulations à faible acidité nécessitent des remplissages stériles. Les cartons rétortables, cependant, progressent à un TCAC de 4,73 %, portés par les soupes épaisses, les sauces pour pâtes et les plats préparés qui nécessitent une stérilisation des particules dans l'emballage. Les récentes innovations en matière de barrières permettent désormais aux stratifiés rétortables d'égaler les taux de transmission d'oxygène aseptiques, réduisant la migration des arômes et élargissant la gamme de produits.

Les propriétaires de marques mettent en avant les économies logistiques, les boîtes atteignant jusqu'à 30 % de réduction de poids et une empreinte rectangulaire qui optimise les facings en rayon. Les variantes à toit pignon, encore essentielles pour les produits laitiers frais et les jus réfrigérés en Amérique du Nord et en Europe du Nord, perdent de l'élan relatif à mesure que les détaillants privilégient les portefeuilles stables à température ambiante pour l'exécution des commandes en ligne. La convergence des sciences des matériaux signifie que les barrières à base de cellulose développées pour les lignes aseptiques peuvent également être adaptées aux formats rétortables, permettant aux fournisseurs d'amortir la R&D sur les deux segments et de réduire le délai de mise sur le marché des constructions à faible teneur en polymères.

Par format d'ouverture : la commodité des bouchons à clapet entraîne des changements de parts

Les bouchons à vis dominaient 67,54 % des emballages de 2025, soutenus par des outillages établis et des habitudes de consommation ancrées. Les bouchons à clapet gagnent le plus rapidement, progressant à un TCAC prévisionnel de 4,96 % jusqu'en 2031, car les épiciers en ligne et les circuits de consommation nomade exigent une utilisation d'une seule main et la refermeture. Des prototypes de bouchons riches en papier testés en Espagne en 2025 portent la teneur en matériaux renouvelables à 87 %, aidant les remplisseurs à éviter les frais d'éco-modulation liés à la masse de polymères. Les lattes végétaux de petit format et les boissons fonctionnelles mettent en avant les bouchons à clapet pour une consommation sans renversement, le DomeMini de SIG remplissant des emballages de 180 à 350 millilitres à 12 000 unités par heure.

Les conceptions à trou pour paille persistent dans les briques de jus pour enfants, où la preuve d'inviolabilité et le contrôle des portions l'emportent sur les besoins de refermeture, tandis que les languettes d'arrachage restent pertinentes dans le service de lait institutionnel en raison du faible nombre de pièces et de l'ouverture rapide. Le choix du bouchon est de plus en plus un levier de marque, les couvercles avec code QR permettant la traçabilité et les programmes de fidélité. Les fournisseurs qui synchronisent l'innovation des bouchons avec les transitions de matériaux du corps du carton captent une valeur incrémentale et approfondissent les coûts de changement pour les remplisseurs.

Par taille de volume du carton : les emballages de moins de 250 millilitres mènent la croissance portée par la réglementation

Les formats supérieurs à 1 000 millilitres ont capté 42,83 % des expéditions de 2025, répondant aux besoins des ménages de plusieurs personnes et des réapprovisionnements en vrac en Asie-Pacifique et au Moyen-Orient. Pourtant, les cartons inférieurs à 250 millilitres devraient progresser à un TCAC de 4,92 % jusqu'en 2031, à mesure que les régimes de taxe sur le sucre, l'adoption dans les distributeurs automatiques et les commandes en ligne individuelles se multiplient. Les marques déploient des emballages de jus et de shots fonctionnels de 180 millilitres pour rester en dessous des seuils d'accise par contenant, tandis que les ménages plus petits dans les marchés urbains se tournent vers des offres à portions contrôlées qui réduisent le gaspillage alimentaire.

La tranche 250-500 millilitres capte les boissons pour navetteurs et les cafés prêts à boire, équilibrant l'économie du prix au litre avec la commodité nomade. Pendant ce temps, le segment 501-1 000 millilitres ancre la consommation laitière hebdomadaire mais fait face à une pression croissante sur les parts de la part des gammes végétales à haute teneur en protéines lancées en tailles de 750 millilitres. Les mises à niveau d'équipements permettant des changements de format rapides, jusqu'à une tolérance de découpe de carton de 0,5 millimètre, permettent aux remplisseurs de passer des emballages familiaux aux minis adaptés aux distributeurs automatiques sur la même ligne, maximisant l'utilisation des actifs à mesure que la demande se fragmente.

Analyse géographique

L'Asie-Pacifique a généré 37,62 % du chiffre d'affaires 2025, la plus grande part régionale du marché des cartons d'emballage liquide, ancrée par les réseaux laitiers ultra-haute température en Chine et en Inde qui reposent sur la distribution ambiante. Les remplisseurs nationaux réduisent les droits de douane à l'importation en exploitant des usines locales telles que l'installation de SIG Group à Ahmedabad, qui produit 4 milliards d'emballages par an. La hausse des revenus des ménages dans les villes chinoises de troisième rang maintient la demande de lait sur une trajectoire ascendante régulière, tandis que le programme de repas scolaires du gouvernement indien sécurise les volumes de cartons pour le lait aseptique. Nippon Paper Industries complète la force régionale en élargissant sa capacité de carton liquide pour alimenter les lancements premium d'origine végétale. Cette demande structurelle garantit que l'Asie-Pacifique reste l'ancre de la croissance du marché des cartons d'emballage liquide jusqu'en 2031.

L'Europe et l'Amérique du Nord sont matures mais loin d'être stagnantes. Les deux régions se tournent vers le lait d'origine végétale, les boissons fonctionnelles et les reconceptions d'emballages portées par la réglementation qui augmentent les ratios de contenu recyclé. Le règlement sur les emballages et les déchets d'emballages, en vigueur depuis février 2025, presse les remplisseurs d'adopter des cartons mono-matériau qualifiés de recyclables, débloquant des remises sur les frais d'éco-modulation. L'épicerie en ligne élargit également le marché adressable car les entrepôts favorisent les produits emballés en ambiant qui économisent de l'énergie. En conséquence, l'Europe et l'Amérique du Nord maintiennent une croissance en valeur à un chiffre moyen même si la consommation par habitant a plafonné.

Le Moyen-Orient affiche le TCAC régional prévisionnel le plus élevé à 5,11 % grâce à la reformulation des jus portée par la taxe sur le sucre et à la pénétration croissante des produits laitiers ultra-haute température. Le lancement par Almarai d'un emballage de jus de 180 millilitres illustre comment le contrôle des portions contourne les prélèvements d'accise par portion et stimule l'adoption des petits formats. Les détaillants du Conseil de coopération du Golfe promeuvent désormais des systèmes de consigne qui augmentent les taux de récupération des cartons, aidant la région à s'aligner sur les objectifs de recyclabilité européens. L'Afrique subsaharienne est en retard sur les infrastructures mais bénéficie de programmes d'aide bilatérale qui financent le lait scolaire en formats aseptiques. Collectivement, ces moteurs de demande mixtes positionnent le Moyen-Orient et l'Afrique comme la région à la croissance la plus rapide, tandis que l'Asie-Pacifique conserve le leadership en volume sur le marché des cartons d'emballage liquide.

Paysage concurrentiel

L'arène des cartons d'emballage liquide est modérément concentrée ; Tetra Pak, SIG Group et Elopak contrôlent ensemble environ 70 % à 75 % des volumes mondiaux, mais chacun fait face à des concurrents locaux qui grignotent des niches sensibles aux prix. L'usine pilote de Lund de Tetra Pak, d'une valeur de 60 millions d'EUR, rapproche les barrières à base de papier de la commercialisation et approfondit son avantage concurrentiel en matière de matériaux propriétaires. SIG Group riposte avec des cartons Terra sans aluminium qui atteignent déjà 81 % de teneur en papier et visent 90 % d'ici 2030, commercialisant une réduction de 61 % des équivalents dioxyde de carbone auprès des propriétaires de marques ayant des objectifs climatiques fondés sur la science. Elopak exploite son lancement D-Pak, qui intègre du polyéthylène post-consommation et bio-circulaire, pour séduire les détaillants en quête de validation des matières premières circulaires.

Les producteurs régionaux gagnent des parts grâce aux coûts et à la proximité. Greatview sert les remplisseurs chinois qui souhaitent un double approvisionnement, tandis que Graphic Packaging International s'appuie sur les usines américaines pour approvisionner les laiteries de milieu de gamme qui exigent du carton certifié par le Conseil de gestion forestière. Nippon Paper s'étend en aval vers les équipements de remplissage à toit pignon pour fidéliser les clients de substrats, et la cession en 2024 par Pactiv Evergreen de son unité de commercialisation des boissons a libéré des capitaux pour la R&D sur les barrières à base de fibres. Ces mouvements montrent comment l'intégration verticale et l'élagage du portefeuille affûtent le positionnement concurrentiel.

L'adoption technologique est le levier décisif. Les fournisseurs qui adaptent les lignes aseptiques existantes avec des barrières cellulosiques aident les remplisseurs à éviter les dépenses d'investissement en nouvelles installations et à sécuriser des contrats pluriannuels. Les bouchons en papier à clapet, les systèmes robotisés de tri des cartons et les solutions d'étiquetage par filigrane numérique différencient davantage les offres, convertissant la conformité en matière de durabilité en une prime de chiffre d'affaires par emballage. Des start-ups telles que PulPac, qui a obtenu un financement de la Banque européenne d'investissement pour industrialiser des corps en fibres moulées à sec, constituent une menace perturbatrice à long terme en éliminant les stratifiés multicouches. Étant donné que les cinq premiers acteurs approchent encore 80 % de part combinée, la pression concurrentielle se concentre sur celui qui peut mettre à l'échelle en premier les conceptions mono-matériau de nouvelle génération, une course qui façonnera la hiérarchie des marges jusqu'en 2031.

Leaders du secteur des cartons d'emballage liquide

Tetra Pak International SA

SIG Group AG

Elopak ASA

Greatview Aseptic Packaging Co. Ltd.

Nippon Paper Industries Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Tetra Pak a inauguré une usine pilote de 60 millions d'EUR à Lund, en Suède, pour produire des barrières à base de papier visant 80 % de teneur en papier et une réduction de 43 % de l'empreinte carbone par rapport aux stratifiés traditionnels.

- Février 2026 : Elopak a annoncé un chiffre d'affaires pour l'exercice 2025 de 1,2 milliard d'EUR avec une croissance organique de 5,9 %, attribuant les gains aux volumes du commerce en ligne nord-américain et à la demande européenne en matière de durabilité.

- Février 2026 : Tetra Pak a étendu sa barrière à base de papier aux lignes aseptiques A3/Speed en Asie, avec Maeil Dairies comme premier adoptant commercial pour le lait de soja.

- Octobre 2025 : Elopak a publié un chiffre d'affaires du troisième trimestre 2025 de 289,7 millions d'EUR et a approuvé une troisième ligne de production de 30 millions d'USD dans son usine de Little Rock, en Arkansas.

Portée du rapport mondial sur le marché des cartons d'emballage liquide

Le rapport sur le marché des cartons d'emballage liquide est segmenté par type de liquide (lait d'origine laitière, lait d'origine végétale, jus, boissons énergétiques et fonctionnelles, sauces et aliments liquides, autres types de liquides), type d'emballage (cartons aseptiques, cartons à toit pignon, cartons rétortables), format d'ouverture (bouchon à vis, trou pour paille, languette d'arrachage, bouchon à clapet), taille de volume du carton (moins de 250 ml, 250-500 ml, 501-1 000 ml, plus de 1 000 ml) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Lait d'origine laitière |

| Lait d'origine végétale |

| Jus |

| Boissons énergétiques et fonctionnelles |

| Sauces et aliments liquides |

| Autres types de liquides |

| Cartons aseptiques |

| Cartons à toit pignon |

| Cartons rétortables |

| Bouchon à vis |

| Trou pour paille |

| Languette d'arrachage |

| Bouchon à clapet |

| Moins de 250 ml |

| 250-500 ml |

| 501-1 000 ml |

| Plus de 1 000 ml |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de liquide | Lait d'origine laitière | ||

| Lait d'origine végétale | |||

| Jus | |||

| Boissons énergétiques et fonctionnelles | |||

| Sauces et aliments liquides | |||

| Autres types de liquides | |||

| Par type d'emballage | Cartons aseptiques | ||

| Cartons à toit pignon | |||

| Cartons rétortables | |||

| Par format d'ouverture | Bouchon à vis | ||

| Trou pour paille | |||

| Languette d'arrachage | |||

| Bouchon à clapet | |||

| Par taille de volume du carton | Moins de 250 ml | ||

| 250-500 ml | |||

| 501-1 000 ml | |||

| Plus de 1 000 ml | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour les cartons d'emballage liquide entre 2026 et 2031 ?

Le marché des cartons d'emballage liquide devrait croître à un TCAC de 4,16 % sur la période 2026-2031.

Quelle région offre l'opportunité de croissance la plus rapide ?

Le Moyen-Orient devrait afficher le TCAC le plus élevé à 5,11 % jusqu'en 2031, porté par les reformulations de jus liées à la taxe sur le sucre.

Quelle part du volume 2025 les cartons aseptiques représentaient-ils ?

Les conceptions aseptiques étaient en tête avec 68,22 % du volume mondial en 2025.

Quelle part l'Asie-Pacifique détenait-elle dans le chiffre d'affaires 2025 ?

L'Asie-Pacifique a généré 37,62 % du chiffre d'affaires mondial en 2025.

Quel format d'ouverture gagne du terrain dans le commerce en ligne ?

Les bouchons à clapet sont le format d'ouverture à la croissance la plus rapide, progressant à un TCAC prévisionnel de 4,96 % jusqu'en 2031.

Pourquoi les laits d'origine végétale sont-ils importants pour la demande future ?

Les boissons d'origine végétale devraient progresser à un TCAC de 5,39 %, dépassant les produits laitiers et élargissant l'utilisation des cartons dans les segments premium axés sur la durabilité.

Dernière mise à jour de la page le: