Taille et part du marché des dispositifs de liposuccion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.17 Milliards de dollars |

| Taille du Marché (2031) | 5.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de liposuccion par Mordor Intelligence

La taille du marché des dispositifs de liposuccion devrait s'étendre de 2,88 milliards USD en 2025 et 3,17 milliards USD en 2026 à 5,44 milliards USD d'ici 2031, enregistrant un CAGR de 11,39 % entre 2026 et 2031.

L'adoption est soutenue par 349 728 procédures réalisées aux États-Unis en 2024 et 2,09 millions dans le monde, même si les totaux mondiaux ont évolué vers la sculpture haute définition qui favorise les plateformes assistées par énergie[1]Société américaine des chirurgiens plasticiens, « Rapport statistique sur la chirurgie plastique 2024 », ASPS.ORG. L'Amérique du Nord a conservé le leadership procédural grâce à l'élargissement du remboursement dans les centres chirurgicaux ambulatoires, tandis que l'Asie-Pacifique s'est accélérée grâce aux flux du tourisme médical et à l'essor d'une classe moyenne croissante. Les systèmes portables et économes en capital ont élargi les sites adressables, notamment les cliniques en cabinet, qui associent désormais le prélèvement précis de graisse à un resserrement cutané adjuvant. Les fabricants de dispositifs convergent aspiration, ultrasons, laser et plasma en consoles uniques pour capter les économies par procédure et se défendre contre les alternatives non invasives.

Principaux enseignements du rapport

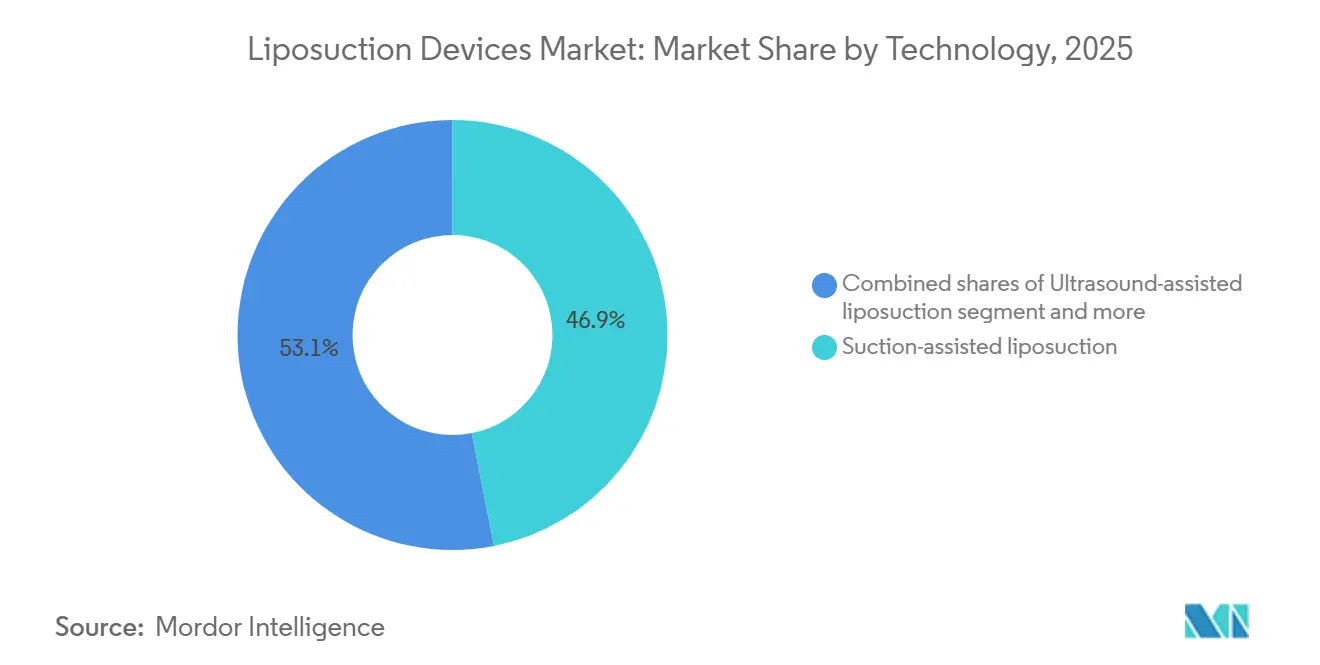

- Par technologie, les systèmes assistés par aspiration ont représenté 46,9 % du chiffre d'affaires 2025 ; les plateformes assistées par laser devraient progresser à un CAGR de 12,1 % jusqu'en 2031.

- Par type de produit, les unités portables ont représenté 57,27 % des ventes 2025, tandis que le même facteur de forme devrait se développer à un CAGR de 11,9 % jusqu'en 2031.

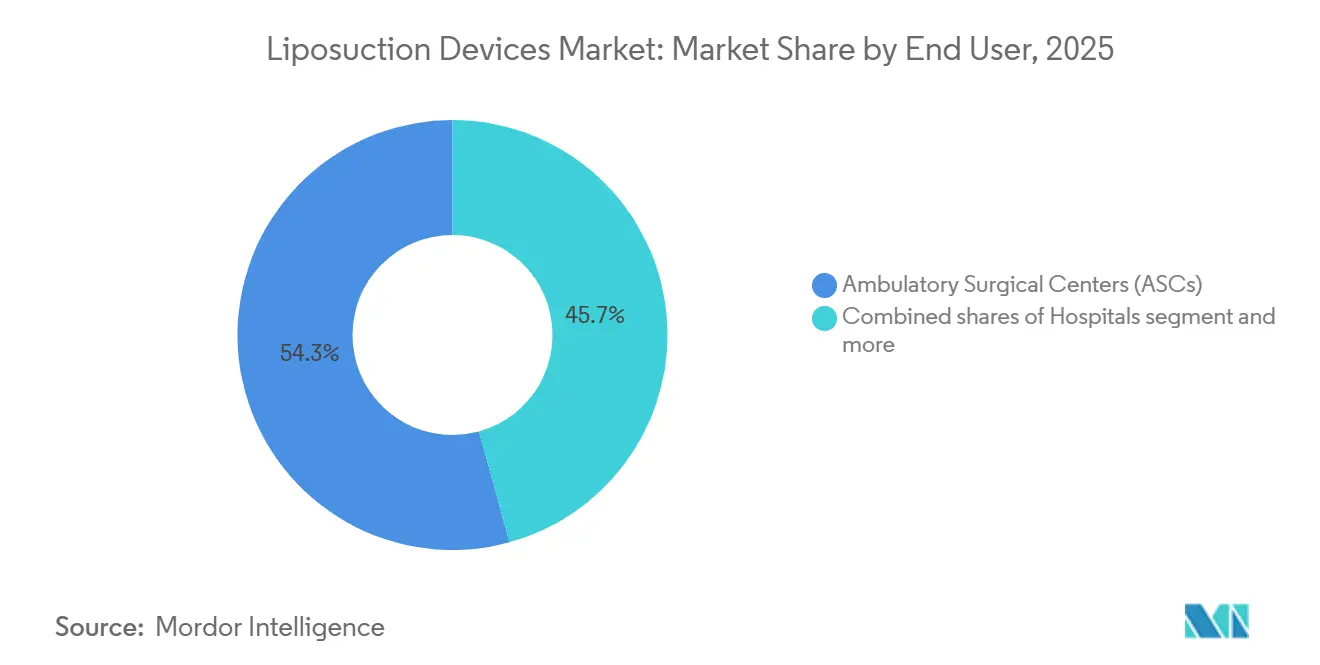

- Par utilisateur final, les centres chirurgicaux ambulatoires ont détenu 54,27 % des recettes 2025 ; les cliniques de chirurgie esthétique sont positionnées pour le CAGR le plus rapide de 11,7 % sur la période de prévision.

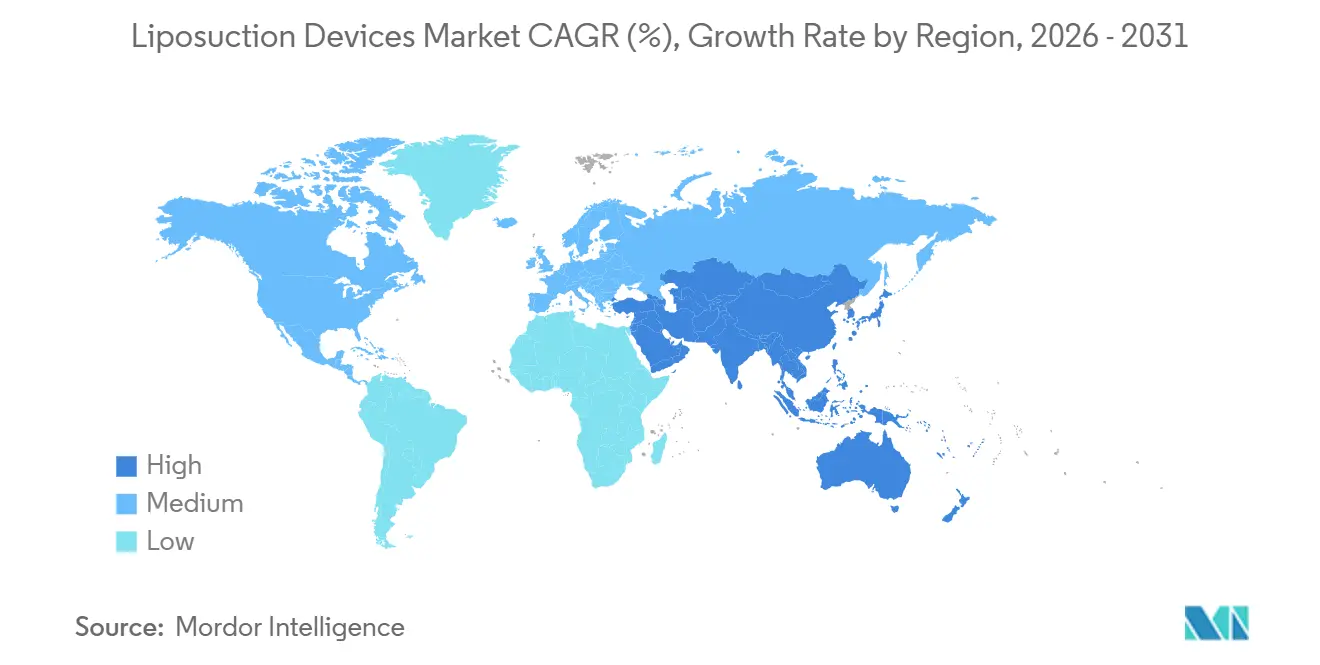

- Par géographie, l'Amérique du Nord a représenté 52,86 % de la valeur 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 12,0 % et s'imposer comme le principal moteur de croissance.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dispositifs de liposuccion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volumes de liposuccion à des niveaux records ; évolution vers la sculpture haute définition | +2.3% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique en tête | Moyen terme (2 à 4 ans) |

| Adoption rapide des modalités assistées par énergie (UAL, PAL, LAL ; plateformes intégrées) | +2.1% | Amérique du Nord, Europe, marchés APAC sélectionnés | Court terme (≤ 2 ans) |

| Migration vers les établissements ambulatoires rendue possible par l'anesthésie tumescente et les données de sécurité | +1.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Accélération de la demande en APAC via le tourisme médical et la hausse des revenus de la classe moyenne | +1.6% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Les cas d'utilisation du transfert de graisse stimulent la demande de systèmes de prélèvement plus doux et de traitement en circuit fermé | +1.4% | Mondial, concentré en Amérique du Nord et en Amérique latine | Moyen terme (2 à 4 ans) |

| Le resserrement cutané post-liposuccion devient la norme de soins (adjuvants RF/plasma d'hélium) | +1.2% | Amérique du Nord, Europe, villes aisées d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volumes de liposuccion à des niveaux records ; évolution vers la sculpture haute définition

Le nombre total de procédures a atteint des niveaux historiques dans les régions développées, mais la demande sous-jacente se concentre désormais sur la sculpture athlétique plutôt que sur l'extraction en volume. La sculpture haute définition dépend de dispositifs à ultrasons et laser qui émulsifient sélectivement les zones fibreuses. Le « skinny BBL » illustre le transfert de faible volume et axé sur la forme chez des patients dont l'indice de masse corporelle est inférieur à 23. Le prélèvement de précision élève le rôle des canules en circuit fermé et de l'imagerie en temps réel, incitant les fabricants à développer des consoles intégrées à faible encombrement. La divergence mondiale des procédures — expansion aux États-Unis contre ralentissement dans certaines économies émergentes — illustre comment les fluctuations de change et les variations des dépenses discrétionnaires modifient la composition régionale sans supprimer la demande globale.

Adoption rapide des modalités assistées par énergie

Les systèmes assistés par ultrasons, par puissance et par laser réduisent le temps opératoire et la fatigue du chirurgien ; la plateforme PAL de MicroAire a extrait un volume significativement plus important par minute que l'aspiration manuelle lors des essais de l'entreprise. Les dispositifs laser ajoutent une coagulation thermique, réduisant les ecchymoses et stimulant le renouvellement du collagène, permettant une liposuccion et un resserrement combinés en une seule séance. L'AYON d'Apyx Medical, autorisé en mai 2025, utilise le plasma d'hélium pour une coagulation sous-cutanée contrôlée et vise déjà une indication assistée par puissance. Le regroupement de plusieurs sources d'énergie dans une console unique réduit les dépenses en capital des cabinets et simplifie la formation du personnel, accélérant le remplacement rapide des machines à aspiration seule héritées sur les marchés premium.

Migration vers les établissements ambulatoires rendue possible par l'anesthésie tumescente

Les solutions diluées de lidocaïne-épinéphrine ont transféré la plupart des cas d'élimination des graisses des hôpitaux vers les centres ambulatoires et les cliniques privées. Le CMS a inscrit plusieurs codes de remodelage corporel sur la liste des actes remboursables en centre chirurgical ambulatoire en 2024, supprimant une barrière des payeurs et légitimant les procédures en ambulatoire le jour même [2]Centres pour les services Medicare et Medicaid, « Mises à jour de la liste des procédures couvertes en centre chirurgical ambulatoire 2024 », CMS.GOV. Les plateformes portables qui s'adaptent aux salles d'examen standard ont capté 57,27 % des ventes de dispositifs en 2025, reflétant la migration des établissements. Une revue systématique de la base de données MAUDE de la FDA a signalé un taux d'événements indésirables de 0,04 % pour la liposuccion par tumescence, rassurant davantage les payeurs et les patients. La confidentialité, la commodité et les frais d'établissement réduits renforcent la préférence des consommateurs pour les parcours de soins ambulatoires.

Accélération de la demande en Asie-Pacifique via le tourisme médical et la hausse des revenus de la classe moyenne

La Thaïlande a accueilli 1,2 million de voyageurs médicaux entrants en 2024, avec le remodelage corporel comme attrait phare. Le quartier Gangnam de Séoul a réalisé environ 980 000 procédures esthétiques, consolidant le statut de la Corée du Sud en tant que pôle régional. La classe moyenne urbaine de Chine a dépassé 400 millions de personnes en 2024, augmentant le recours aux procédures électives chez les femmes âgées de 25 à 40 ans. Les fabricants de dispositifs localisent leurs chaînes d'approvisionnement : Solta Medical a acquis son distributeur chinois en décembre 2025 pour renforcer l'accès au Thermage-FLX. Les avantages de taux de change et les forfaits touristiques groupés maintiendront l'Asie-Pacifique comme le marché des dispositifs de liposuccion en expansion la plus rapide jusqu'en 2031.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les alternatives non invasives de remodelage corporel détournent les dépenses de la liposuccion chirurgicale | -1.7% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les communications réglementaires et de sécurité tempèrent l'adoption des dispositifs à énergie et les allégations | -1.1% | Amérique du Nord, Europe, marchés APAC sélectionnés | Court terme (≤ 2 ans) |

| Risques procéduraux et contrôle médico-légal, notamment dans les chirurgies combinées | -1.0% | Mondial, avec un impact accru en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les restrictions publicitaires pour les interventions esthétiques destinées aux moins de 18 ans limitent les entonnoirs de communication directe au consommateur | -0.9% | Royaume-Uni, Australie, extension à l'UE et à certains marchés APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les alternatives non invasives de remodelage corporel détournent les dépenses de la liposuccion chirurgicale

La cryolipolyse, le HIFU et les lipolytiques injectables satisfont une cohorte réfractaire au risque qui valorise l'absence de temps d'arrêt. Le CoolSculpting d'AbbVie permet une réduction de 8,6 % de la couche de graisse en 12 semaines sans anesthésie, captant des patients qui auraient autrement réservé des procédures d'aspiration. Le déploiement en spa médical est plus facile que l'investissement en salle chirurgicale, mais il fragmente les dépenses discrétionnaires et réduit les taux d'utilisation des dispositifs dans certains marchés urbains.

Les communications réglementaires et de sécurité tempèrent l'adoption des dispositifs à énergie

En octobre 2025, la FDA a signalé des brûlures et des cicatrices liées à la microneedling par radiofréquence, renforçant les avertissements antérieurs sur les allégations relatives au plasma d'hélium [3]Administration américaine des aliments et des médicaments, « Communication de sécurité sur les dispositifs de microneedling par radiofréquence », FDA.GOV. Le Royaume-Uni et l'Australie ont renforcé les règles publicitaires, interdisant les publicités pour la chirurgie esthétique destinées aux mineurs et prohibant les images avant-après. Les hôpitaux ont répondu par des accréditations plus strictes, ralentissant l'adoption chez les nouveaux praticiens et favorisant les acteurs établis disposant de solides programmes de formation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes assistés par aspiration conservent le volume de base

Les dispositifs assistés par aspiration ont représenté 46,9 % du chiffre d'affaires 2025 et devraient afficher un CAGR de 12,1 %, ancrant le leadership en termes de taille du marché des dispositifs de liposuccion. La simplicité de la technique, le faible investissement en capital et la familiarité des chirurgiens soutiennent sa part, même si les systèmes à ultrasons, à puissance et à laser mettent en avant leurs avantages en termes de précision.

Les plateformes assistées par énergie pénètrent les cas haute définition et de tissu fibreux en Amérique du Nord et en Europe occidentale. Les variantes laser et plasma regroupent coagulation et resserrement, améliorant ainsi la valeur de la procédure. Cependant, les hôpitaux et les cliniques sensibles aux prix continuent de recourir à des consoles à aspiration seule économiques, ralentissant le changement modal et maintenant la part de marché des dispositifs de liposuccion des systèmes traditionnels à un niveau résilient.

Par type de produit : les unités portables surpassent les consoles autonomes

Les systèmes portables ont capté 57,27 % de la valeur 2025, mais devraient croître à un CAGR de 11,86 % d'ici 2031, soulignant comment la migration ambulatoire façonne les préférences d'achat sur le marché des dispositifs de liposuccion. Les facteurs de forme prêts à l'emploi s'intègrent dans les salles d'examen standard, réduisant les frais généraux d'infrastructure et permettant la rotation entre plusieurs salles.

Les tours autonomes restent privilégiées pour les chirurgies combinées prolongées qui exigent des débits plus élevés, mais leur encombrement et leur coût dissuadent les cabinets. Les fournisseurs intègrent désormais le guidage par ultrasons et la filtration des graisses en circuit fermé dans des châssis transportables, réduisant les écarts de performance et propulsant la domination des portables jusqu'en 2031.

Par utilisateur final : les centres chirurgicaux ambulatoires dominent, les cliniques esthétiques progressent rapidement

Les centres chirurgicaux ambulatoires ont engrangé 54,27 % des recettes 2025, reflétant l'alignement des payeurs et l'accréditation de sécurité chirurgicale qui rassurent les consommateurs. Leur échelle d'achat influence les feuilles de route des fournisseurs vers des dispositifs compacts et polyvalents qui accélèrent la rotation des salles. Les cliniques de chirurgie esthétique devraient enregistrer le CAGR le plus rapide de 11,7 % à mesure que les protocoles tumescents et les procédures de faible volume « skinny BBL » s'adaptent aux flux de travail en cabinet. Les plans de financement et les offres groupées de consommables facilitent l'adoption chez les chirurgiens indépendants, élargissant ainsi la part de marché des dispositifs de liposuccion dans les établissements non hospitaliers.

Analyse géographique

L'Amérique du Nord a généré 52,86 % du chiffre d'affaires 2025, portée par 349 728 procédures aux États-Unis et la clarté du remboursement CMS qui favorise les opérations en centre chirurgical ambulatoire. Le Canada fournit une demande complémentaire, tandis que le Mexique attire des patients transfrontaliers en quête d'économies. La concurrence non invasive est la plus forte ici, mais les innovateurs assistés par énergie restent basés dans la région, soutenant les ventes de dispositifs premium.

L'Europe a affiché une adoption régulière, bien que plus lente, contrainte par des restrictions publicitaires qui freinent l'intérêt des jeunes et par la prudence macroéconomique dans les grandes économies. La base de 80 519 procédures en Allemagne ancre les volumes continentaux, avec le Royaume-Uni, la France et l'Italie complétant le premier rang. Des codes marketing plus stricts incitent les cliniques à mettre en avant leurs références en matière de sécurité plutôt que le glamour, influençant la composition modale vers les systèmes à ultrasons et à radiofréquence disposant de preuves publiées.

L'Asie-Pacifique est en bonne voie pour un CAGR de 12,0 %, portée par les corridors du tourisme chirurgical en Thaïlande et en Corée du Sud, et par une classe moyenne urbaine croissante en Chine et en Indonésie. La rationalisation réglementaire en Chine a incité l'acquisition du distributeur par Solta en 2025, soulignant l'engagement à long terme. L'Inde, quatrième mondiale en nombre de cas en 2023, bénéficie de soins en langue anglaise et d'un arbitrage des coûts, plaçant la région à l'avant-garde de la croissance future du marché des dispositifs de liposuccion.

Paysage concurrentiel

L'économie de la base installée confère une concentration modérée. Les 30 900 plateformes mondiales d'InMode ont généré 370,5 millions USD de chiffre d'affaires en 2025, malgré un recul dû aux vents contraires macroéconomiques. Les ventes récurrentes de lames et de pièces à main ont atténué la volatilité des consoles et maintenu les marges brutes près de 83 %.

Apyx Medical a obtenu l'autorisation de la FDA pour AYON en mai 2025 et a déposé une demande d'extension assistée par puissance cinq mois plus tard, signalant une convergence des énergies d'aspiration et de plasma dans un châssis unique. MicroAire s'appuie sur des données cliniques montrant une réduction de 49 % de la fatigue du chirurgien pour défendre sa part PAL dans les cabinets à forte composante orthopédique, tandis que Cynosure et Alma Lasers courtisent les réseaux de dermatologie avec des offres hybrides radiofréquence-laser.

L'activité stratégique s'oriente vers la géographie : le rachat chinois de Solta a accéléré la pénétration du Thermage, et l'acquisition en 2025 de Revance par Crown Laboratories a aligné les injectables avec les dispositifs à énergie pour une vente croisée dans 50 pays. La surveillance réglementaire croissante favorise les entreprises disposant de ressources de conformité solides, poussant les start-ups de jet d'eau de niche vers des partenariats ou des sorties tandis que les leaders intégrés captent des parts de portefeuille.

Leaders du secteur des dispositifs de liposuccion

InMode

Apyx Medical

MicroAire Surgical Instruments

Cynosure

Alma Lasers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Les nouveaux protocoles 2026 utilisent la cartographie guidée par intelligence artificielle à partir de scanners 3D préopératoires. Ces algorithmes prédisent le volume idéal de graisse à retirer pour garantir des résultats symétriques et naturels tout en minimisant les erreurs humaines.

- Novembre 2025 : Apyx Medical a soumis une demande 510(k) pour l'étiquetage de liposuccion assistée par puissance pour AYON.

- Septembre 2025 : Le Thermage FLX a dépassé 5 millions de traitements cumulés, renforçant l'adoption du resserrement cutané par radiofréquence.

Périmètre du rapport mondial sur le marché des dispositifs de liposuccion

Selon le périmètre du rapport, les dispositifs de liposuccion sont des équipements médicaux spécialisés conçus pour éliminer la graisse sous-cutanée par lipectomie assistée par aspiration. Les composants fondamentaux d'un système de liposuccion moderne comprennent une pompe d'aspiration ou un aspirateur haute puissance qui génère une pression négative, des tubulures médicales flexibles de qualité médicale, et une canule, qui est un tube fin et creux en acier inoxydable inséré à travers de petites incisions cutanées pour déloger et extraire les cellules graisseuses.

Le marché des dispositifs de liposuccion est segmenté par technologie, type de produit, utilisateurs finaux et géographie. Par technologie, le marché est segmenté en liposuccion assistée par aspiration, liposuccion assistée par ultrasons, liposuccion assistée par puissance, liposuccion assistée par laser, liposuccion assistée par jet d'eau et lipocoagulation assistée par radiofréquence. Par type de produit, le marché est segmenté en systèmes portables et systèmes autonomes. Par utilisateurs finaux, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires et cliniques de chirurgie esthétique.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Liposuccion assistée par aspiration |

| Liposuccion assistée par ultrasons |

| Liposuccion assistée par puissance |

| Liposuccion assistée par laser |

| Liposuccion assistée par jet d'eau |

| Lipocoagulation assistée par radiofréquence |

| Systèmes portables |

| Systèmes autonomes |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques de chirurgie esthétique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Liposuccion assistée par aspiration | |

| Liposuccion assistée par ultrasons | ||

| Liposuccion assistée par puissance | ||

| Liposuccion assistée par laser | ||

| Liposuccion assistée par jet d'eau | ||

| Lipocoagulation assistée par radiofréquence | ||

| Par type de produit | Systèmes portables | |

| Systèmes autonomes | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques de chirurgie esthétique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des dispositifs de liposuccion d'ici 2031 ?

Il est prévu qu'il atteigne 5,44 milliards USD d'ici 2031, avec une expansion à un CAGR de 11,39 % de 2026 à 2031.

Quelle technologie détient actuellement la plus grande part du marché des dispositifs de liposuccion ?

Les systèmes assistés par aspiration ont représenté 46,9 % du chiffre d'affaires 2025.

Pourquoi les systèmes portables croissent-ils plus vite que les consoles autonomes ?

La migration ambulatoire favorise les unités compactes adaptées aux salles de centres chirurgicaux ambulatoires et de cliniques, poussant les ventes de portables à un CAGR de 11,9 %.

Qu'est-ce qui stimule la croissance rapide de l'Asie-Pacifique ?

Les pôles de tourisme médical, la hausse des revenus de la classe moyenne et la simplification des approbations de dispositifs soutiennent un CAGR attendu de 12,0 %.

Dernière mise à jour de la page le: