Taille et Part du Marché des Dispositifs d'Administration Sous-Cutanée de Médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

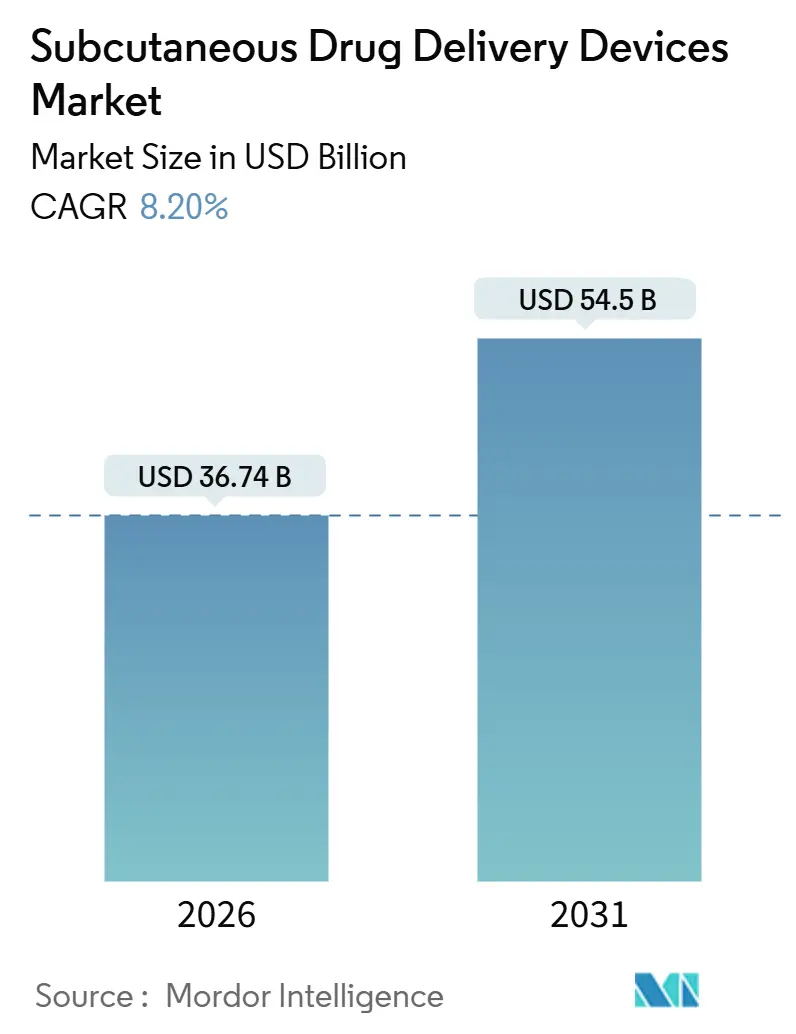

| Taille du Marché (2026) | 36.74 Milliards de dollars |

| Taille du Marché (2031) | 54.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.20% CAGR |

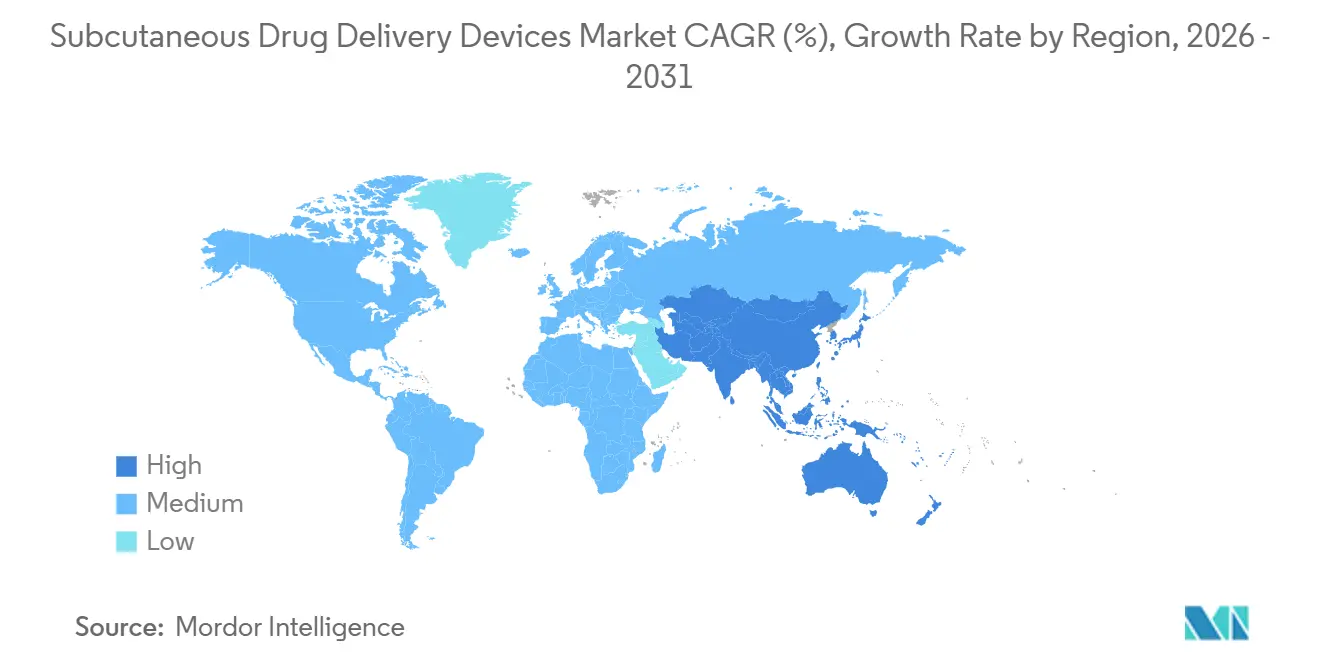

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Administration Sous-Cutanée de Médicaments par Mordor Intelligence

La taille du Marché des Dispositifs d'Administration Sous-Cutanée de Médicaments est estimée à 36,74 milliards USD en 2026, et devrait atteindre 54,5 milliards USD d'ici 2031, à un CAGR de 8,20 % pendant la période de prévision (2026-2031).

La demande s'accélère à mesure que les biologiques deviennent la norme de soins pour les maladies chroniques, et les autorités réglementaires acceptent désormais les formulations activées par la hyaluronidase qui portent les volumes sous-cutanés à 5-5,6 mL, autrefois limités à la perfusion intraveineuse. Les fabricants de dispositifs repensent leurs plateformes pour gérer des viscosités supérieures à 20 centipoise et prendre en charge des temps d'injection de 3 à 10 minutes, une évolution qui sous-tend la croissance rapide des injecteurs portables et connectés. L'expansion du marché reflète également un pivot mondial vers les soins à domicile : les thérapies sous-cutanées administrées à domicile coûtent 40 % à 60 % moins cher par dose que les perfusions hospitalières, après prise en compte des frais d'établissement et du temps infirmier[1]U.S. Food and Drug Administration, "La FDA approuve l'Efgartigimod Alfa et la Hyaluronidase-qvfc (VYVGART HYTRULO)," fda.gov . Les mandats de durabilité renforcés au sein de l'Union Européenne stimulent l'adoption progressive des stylos réutilisables, tandis que les payeurs nord-américains élargissent la couverture des agonistes des récepteurs GLP-1 pour l'obésité et le diabète, renforçant la demande de stylos injecteurs haute précision. L'Asie-Pacifique offre le potentiel régional le plus rapide, la Chine, le Japon et l'Inde rationalisant les approbations de dispositifs et les classifications basées sur le risque, créant un paysage fertile pour les plateformes nationales à faible coût capables de contourner les contraintes de la chaîne du froid.

Principaux Enseignements du Rapport

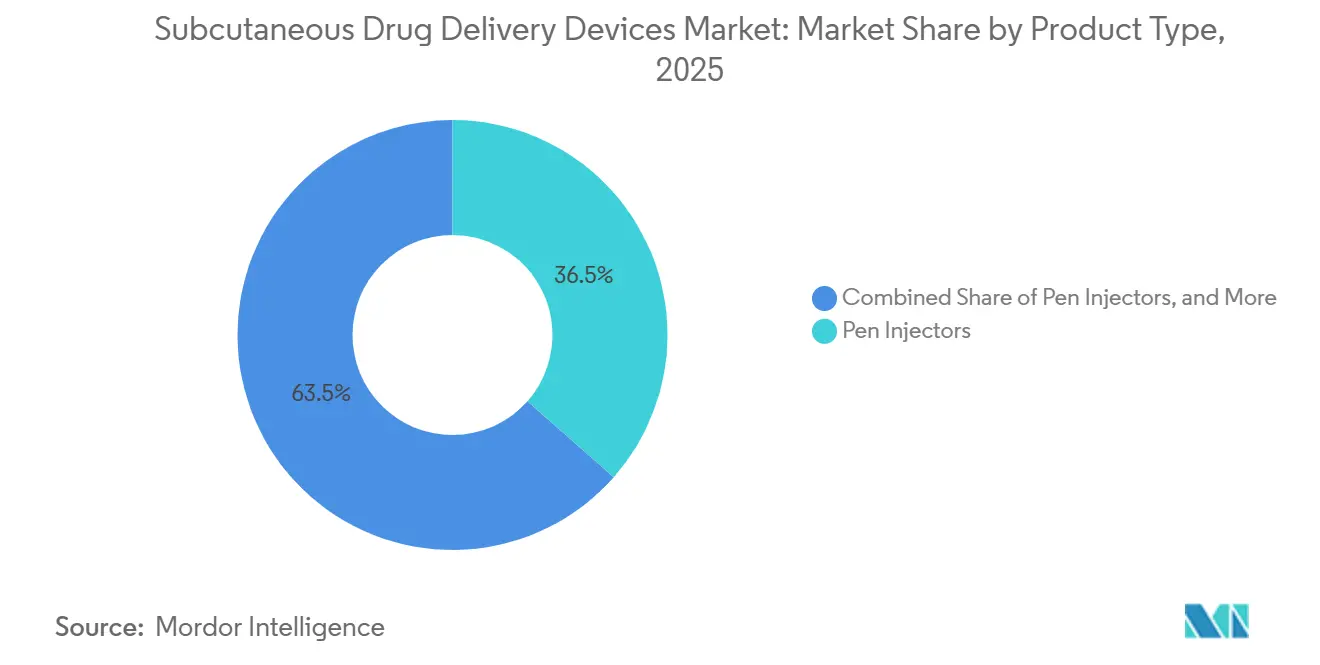

- Par type de produit, les stylos injecteurs ont dominé avec 36,55 % de la part du marché des dispositifs d'administration sous-cutanée de médicaments en 2025 ; les injecteurs portables devraient se développer à un CAGR de 14,25 % jusqu'en 2031.

- Par utilisabilité, les formats jetables représentaient 65,53 % du marché des dispositifs d'administration sous-cutanée de médicaments en 2025, tandis que les dispositifs réutilisables devraient croître à un CAGR de 9,85 % jusqu'en 2031.

- Par domaine thérapeutique, le diabète représentait 68,23 % de la part des revenus en 2025, et les troubles auto-immuns connaîtront la croissance la plus rapide avec un CAGR de 15,55 % jusqu'en 2031.

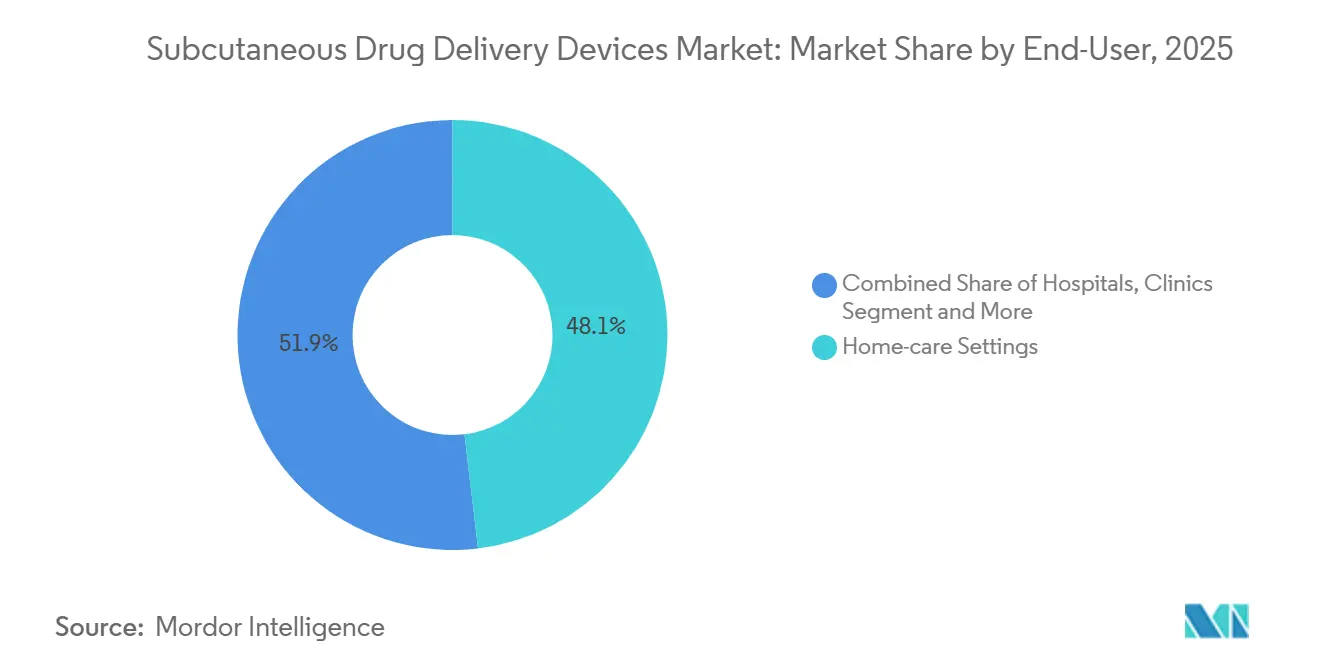

- Par utilisateur final, le segment des soins à domicile détenait 48,13 % de la part en 2025 ; les cliniques progressent à un CAGR de 10,81 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord a capturé 47,13 % de la part du marché des dispositifs d'administration sous-cutanée de médicaments en 2025, tandis que l'Asie-Pacifique est prête à croître à un CAGR de 10,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs d'Administration Sous-Cutanée de Médicaments

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Chroniques (Diabète, Auto-Immunes) | +2.1% | Mondial, avec concentration en APAC (Inde, Chine) et MEA | Long terme (≥ 4 ans) |

| Évolution vers les Soins à Domicile et l'Auto-Administration | +1.8% | Amérique du Nord et Europe, en expansion vers l'APAC urbaine | Moyen terme (2-4 ans) |

| Adoption Croissante des Biologiques Adaptés à l'Administration Sous-Cutanée | +1.5% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Innovation Rapide dans les Injecteurs Portables et Connectés | +1.3% | Amérique du Nord, Europe Occidentale, Australie | Court terme (≤ 2 ans) |

| Pipeline de Biologiques à Haute Viscosité, > 3 mL Stimulant la Reconception des Dispositifs | +0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Mandats de Durabilité Favorisant les Formats Réutilisables et Écologiques | +0.6% | Union Européenne, certains marchés nord-américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques

Une étude mondiale de 2024 a recensé 828 millions d'adultes atteints de diabète, mais a constaté que 445 millions restaient non traités, révélant un vaste déficit de soins concentré en Inde, en Chine, au Pakistan et en Indonésie. Ce besoin non satisfait stimule la demande de stylos injecteurs tolérants au stockage ambiant et suffisamment intuitifs pour les patients ayant une littératie en santé limitée. Les affections auto-immunes ajoutent 18 millions de cas de polyarthrite rhumatoïde et 125 millions de cas de psoriasis, dont beaucoup passent désormais des perfusions intraveineuses aux biologiques sous-cutanés hebdomadaires ou bihebdomadaires administrés à domicile[2]Organisation Mondiale de la Santé, "Fiche d'information sur la Polyarthrite Rhumatoïde," who.int. Les dispositifs doivent gérer des formulations supérieures à 50 mg/mL tout en maintenant des forces d'injection inférieures à 30 Newtons pour préserver le confort, ce qui incite à s'aligner sur les exigences de précision de dosage de la norme ISO 11608-1:2022.

Évolution vers les Soins à Domicile et l'Auto-Administration

Le Royaume-Uni a réservé 2,5 milliards GBP pour déployer des systèmes d'insuline en boucle fermée hybride à l'échelle nationale à partir d'avril 2024, reflétant les preuves que la thérapie sous-cutanée à domicile peut réduire les coûts d'administration jusqu'à 60 % par dose et augmenter la satisfaction des patients de 20 à 30 points. En août 2024, la FDA a autorisé l'Omnipod 5 pour le diabète de type 2, ouvrant l'administration automatisée d'insuline à plus de 30 millions d'adultes américains. L'intégration de la télémédecine permet aux cliniciens d'ajuster les doses à distance, réduisant de moitié les visites en clinique au cours de la première année de traitement. Cependant, les marchés émergents sont confrontés à des ressources limitées en matière d'éducation et à une phobie des aiguilles chez jusqu'à 30 % des patients, renforçant la valeur des interfaces conviviales et des instructions multilingues.

Adoption Croissante des Biologiques Adaptés à l'Administration Sous-Cutanée

Entre 2024 et 2025, la FDA a approuvé sept biologiques sous-cutanés, dont des biosimilaires d'adalimumab et d'ustekinumab, le lébrikizumab pour la dermatite atopique, et l'efgartigimod alfa à volume élevé avec hyaluronidase, élargissant la demande au-delà du diabète et de la rhumatologie. La co-formulation avec la hyaluronidase permet des injections de 5 à 5,6 mL administrées en moins de 10 minutes, remodelant la conception des dispositifs vers des aiguilles de plus grand calibre et une cinétique de piston contrôlée. La concurrence des biosimilaires fait baisser les prix de 30 % à 50 %, améliorant la volonté des payeurs de financer des auto-injecteurs favorisant l'observance. Le domaine de l'oncologie a suivi lorsque l'atézolizumab a obtenu l'approbation sous-cutanée pour le cancer du poumon non à petites cellules, réduisant le temps en fauteuil d'une heure à sept minutes.

Innovation Rapide dans les Injecteurs Portables et Connectés

L'Omnipod 5 associe une pompe sans tubulure aux algorithmes SmartAdjust qui adaptent l'insuline basale toutes les cinq minutes, augmentant le temps dans la plage cible de 15 à 20 points par rapport aux injections quotidiennes multiples. L'enFuse d'Enable Injections administre jusqu'à 10 mL de biologiques visqueux sur 3 à 10 minutes et confirme la fin de la dose via des capteurs corporels. Le Simplera CGM de Medtronic intègre l'émetteur dans un seul composant jetable, réduisant les étapes d'insertion et le coût de fabrication. Les autorités réglementaires élaborent désormais des orientations pour les logiciels en tant que dispositif médical, créant de nouveaux obstacles de conformité tout en positionnant la connectivité comme un facteur de différenciation concurrentiel.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût Élevé des Dispositifs et Incertitude du Remboursement | -0.8% | Mondial, aigu dans les marchés émergents APAC et MEA | Moyen terme (2-4 ans) |

| Réglementations Strictes sur les Combinaisons Médicament-Dispositif | -0.5% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Phobie des Aiguilles et Formation Limitée dans les Marchés Émergents | -0.4% | APAC (hors Japon), MEA, Amérique Latine | Long terme (≥ 4 ans) |

| Problèmes de Compatibilité Polymère-Protéine avec les Biologiques de Nouvelle Génération | -0.3% | Mondial, concentré dans les formulations à haute viscosité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Dispositifs et Incertitude du Remboursement

Les injecteurs portables au prix de 200 à 400 USD chacun restent inabordables là où les dépenses directes dominent, notamment en Inde et au Nigeria. Les payeurs américains imposent une autorisation préalable pour les biologiques coûtant plus de 10 000 USD par an, réduisant l'adoption en première année jusqu'à 40 %. Le G-BA allemand évalue fréquemment les nouvelles combinaisons médicament-dispositif comme n'ayant « aucun bénéfice supplémentaire », ancrant le remboursement aux niveaux de référence. Dans le même temps, le NICE au Royaume-Uni rejette les primes des auto-injecteurs qui ne satisfont pas aux seuils stricts de coût-utilité. Les marchés émergents, dépourvus d'évaluation centralisée des technologies de santé, se rabattent sur l'impact budgétaire, orientant les achats vers des seringues à faible coût.

Réglementations Strictes sur les Combinaisons Médicament-Dispositif

Le projet de directive de la FDA publié en juin 2024 exige des données de stabilité sous contrainte simulée d'utilisation, prolongeant potentiellement les délais de développement jusqu'à 18 mois. Le Règlement Européen sur les Dispositifs Médicaux 2017/745 élève les auto-injecteurs en Classe III, mais la capacité des organismes notifiés reste limitée et les retards d'approbation s'étendent jusqu'à 18 mois[3]Union Européenne, "Règlement (UE) 2017/745 relatif aux Dispositifs Médicaux," eur-lex.europa.eu . La norme ISO 11608-1:2022 exige une précision de dosage de ±5 % pour des volumes de 0,5 mL ou plus, nécessitant une validation pour les utilisateurs âgés au 95e percentile. Les coûts de conformité augmentent de 50 000 à 100 000 USD par variante en raison de l'élargissement des tests de biocompatibilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : les Dispositifs Portables Redéfinissent l'Administration des Soins Chroniques

Les injecteurs portables se développeront à un CAGR de 14,25 % jusqu'en 2031, dépassant tous les autres types de produits, car les pompes patch suppriment les étapes manuelles et se synchronisent avec les moniteurs de glycémie en continu. L'essor de ce segment, souligné par l'autorisation de l'Omnipod 5 en 2024, illustre comment les algorithmes en boucle fermée peuvent générer des gains à deux chiffres en matière d'observance. Les stylos injecteurs, tout en captant encore 36,55 % des revenus de 2025, restent essentiels dans les marchés émergents où les coûts par dose tombent en dessous de 1 USD. La taille du marché des dispositifs d'administration sous-cutanée de médicaments pour les stylos injecteurs continue de croître, alimentée par l'adoption des biosimilaires en rhumatologie et en dermatologie. Les auto-injecteurs occupent le terrain intermédiaire, masquant la visibilité de l'aiguille et complétant les injections en moins de dix secondes, une caractéristique appréciée par les patients ayant une aversion pour les aiguilles. Les seringues préremplies conservent la fidélité hospitalière pour la flexibilité des doses, mais manquent de la commodité de l'auto-administration.

Les dispositifs portables connectés intègrent des puces Bluetooth à basse consommation qui transmettent les horodatages de fin de dose aux dossiers médicaux électroniques, permettant aux médecins d'intervenir en cas de défaillance de l'observance. L'enFuse d'Enable Injections s'adresse aux biologiques à haute viscosité et à grand volume dépassant 50 centipoise, une limitation des auto-injecteurs traditionnels. Les injecteurs sans aiguille, bien qu'ils répondent à la trypanophobie, font face à des contraintes de formulation, limitant leur utilisation généralisée. Les fabricants de stylos et de pompes repensent les cylindres et les ressorts pour gérer des injections de 5 à 5,6 mL sans dépasser une force d'activation de 30 Newtons, conformément aux objectifs de la norme ISO 11608-6:2022.

Par Utilisabilité : les Jetables Dominent, les Réutilisables Gagnent en Attractivité Durable

Les jetables représentaient 65,53 % des revenus en 2025 en raison de la préférence des hôpitaux pour le contrôle des infections et la simplification des stocks. Néanmoins, les plateformes réutilisables enregistreront un CAGR de 9,85 % jusqu'en 2031, car l'Union Européenne presse les fabricants en vertu de la Directive sur les Plastiques à Usage Unique de justifier le caractère jetable. La part du marché des dispositifs d'administration sous-cutanée de médicaments pour les réutilisables augmentera en Europe, portée par les objectifs de réduction des émissions de carbone de Becton, Dickinson & Company et les programmes nationaux de reprise. Le marché des dispositifs d'administration sous-cutanée de médicaments pour les stylos réutilisables pourrait croître à mesure que les programmes de garantie prolongent la durée de vie des dispositifs à 730 injections, répondant aux critères de durabilité.

Les évaluations du cycle de vie révèlent que les stylos à insuline réutilisables émettent la moitié du carbone des seringues jetables sur cinq ans, mais seulement si la conformité au nettoyage est élevée. Les préoccupations des patients concernant la contamination stimulent la demande d'aiguilles à usage unique et de lingettes alcoolisées fournies avec les dispositifs réutilisables. Les injecteurs portables jetables, tels que le SmartDose de West, génèrent jusqu'à 100 grammes de déchets par administration, incitant à des partenariats pilotes de recyclage avec des gestionnaires de déchets spécialisés. L'expansion des seringues en verre par Gerresheimer souligne les avantages en matière de recyclabilité. Cependant, les taux de casse ajoutent des coûts logistiques cachés.

Par Domaine Thérapeutique : le Diabète en Tête, les Maladies Auto-Immunes en Forte Hausse

Le diabète a généré 68,23 % des revenus de 2025, soutenu par 828 millions d'adultes vivant avec la maladie et une vaste cohorte non traitée qui recherche désormais des stylos et des pompes patch abordables. Le programme quinquennal de boucle fermée hybride du Royaume-Uni illustre la confiance des payeurs publics dans l'administration d'insuline à domicile. Les troubles auto-immuns afficheront le CAGR le plus rapide de 15,55 %, car les inhibiteurs sous-cutanés du facteur de nécrose tumorale et des interleukines compriment les temps de perfusion de 2 heures à moins de 5 minutes, améliorant la commodité pour les patients. Le marché des dispositifs d'administration sous-cutanée de médicaments pour les thérapies auto-immunes est porté par l'entrée des biosimilaires, qui fait baisser les prix et facilite l'adoption des auto-injecteurs.

L'élan de l'oncologie découle de l'administration sous-cutanée de l'atézolizumab en sept minutes, libérant la capacité des fauteuils pour les perfusions complexes. Les cas d'utilisation cardiovasculaire, tels que l'inclisiran deux fois par an, soulignent l'étendue des maladies chroniques désormais accessibles à l'administration sous-cutanée une fois les barrières de volume et de viscosité surmontées. Les patients pédiatriques atteints de déficit en hormone de croissance bénéficient de dispositifs sans aiguille et de patchs à micro-aiguilles qui réduisent la douleur et améliorent l'observance.

Par Utilisateur Final : les Soins à Domicile en Hausse, les Cliniques Captent les Débuts Supervisés

Les soins à domicile ont sécurisé 48,13 % des revenus en 2025, la télémédecine ayant mûri et les payeurs ayant quantifié des économies de 40 % à 60 % au niveau de la dose par rapport aux perfusions hospitalières. Le marché des dispositifs d'administration sous-cutanée de médicaments continue de se déplacer vers l'usage à domicile, porté par des injecteurs connectés qui automatisent les rappels d'observance et déclenchent la logistique de réapprovisionnement. Les cliniques croîtront à un CAGR de 10,81 % en fournissant une observation de la première dose pour les biologiques à haut risque et en servant les patients ayant des capacités motrices limitées pour l'auto-injection. Les hôpitaux réservent la titration complexe et la surveillance des événements indésirables, notamment en oncologie et en hématologie.

Les flux de données à distance de l'Omnipod 5 permettent aux endocrinologues d'ajuster les taux basaux sans visites en personne, réduisant les coûts annuels de déplacement des patients jusqu'à 1 000 USD dans les zones rurales américaines. Les assureurs européens remboursent désormais les capteurs de surveillance continue du glucose, élargissant l'adoption des pompes à tous les niveaux de revenus. Les initiatives de formation dans les marchés émergents ont amélioré la précision des injections et réduit les erreurs d'élimination des objets tranchants, mais dépendent du financement des agents de santé communautaires.

Analyse Géographique

L'Amérique du Nord représentait 47,13 % des revenus de 2025, la Partie D de Medicare ayant ajouté les agonistes des récepteurs GLP-1 pour l'obésité et le diabète, stimulant le volume des stylos injecteurs. La reconnaissance de la norme ISO 11608-1:2022 a simplifié les dépôts auprès de la FDA pour les injecteurs de nouvelle génération. Néanmoins, 70 % des payeurs américains appliquent une autorisation préalable pour les biologiques à coût élevé, tempérant l'adoption en première année. L'Alliance Pharmaceutique Pancanadienne du Canada tire parti des achats groupés pour obtenir des remises de 40 % à 60 % sur les biosimilaires, facilitant la couverture des auto-injecteurs. Le Mexique a élargi les avantages du secteur public pour les analogues de l'insuline, mais les dispositifs de soins à domicile restent principalement accessibles aux patients urbains bénéficiant d'une assurance privée.

L'Asie-Pacifique affichera le CAGR le plus rapide de 10,52 %, la Chine accélérant les approbations de dispositifs, le Japon étendant la désignation Sakigake aux pompes connectées, et l'Inde appliquant des règles basées sur le risque en vertu du MDR 2017. Les populations diabétiques non traitées de 133 millions en Inde et de 78 millions en Chine alimentent la demande de stylos à faible coût, sans batterie, tolérants au stress thermique de la chaîne d'approvisionnement. La couverture universelle japonaise des systèmes en boucle fermée a doublé la cohorte éligible de type 1 à 120 000 d'ici 2025, augmentant les expéditions de pompes patch. Le Régime de Prestations Pharmaceutiques australien a réduit les co-paiements sur les auto-injecteurs biosimilaires à 5 USD, améliorant l'observance de 20 à 25 points.

Le remboursement hétérogène en Europe ralentit les lancements de 12 à 24 mois après le marquage CE. Le G-BA allemand refuse souvent le « bénéfice supplémentaire », plafonnant la tarification des combinaisons médicament-dispositif. Le NICE applique des seuils stricts de 20 000 à 30 000 GBP par QALY, rejetant trois offres d'auto-injecteurs en rhumatologie en 2024-2025. La HAS française exige des preuves d'observance en conditions réelles, une charge que les petites entreprises peinent à satisfaire. Le Règlement Européen sur les Dispositifs Médicaux renforce les exigences en matière de preuves cliniques, tandis que les goulets d'étranglement des organismes notifiés retardent les approbations de Classe III. Par ailleurs, le Moyen-Orient, l'Afrique et l'Amérique Latine contribuent à hauteur de 15 % à 20 % des revenus mondiaux, les assurances privées et les programmes de donateurs finançant les dispositifs haut de gamme dans les centres urbains, tandis que les utilisateurs ruraux s'appuient sur des seringues réutilisables.

Paysage Concurrentiel

Le marché des dispositifs d'administration sous-cutanée de médicaments est modérément consolidé. Les principaux fournisseurs, Becton, Dickinson & Company, Novo Nordisk, Eli Lilly et autres, représentaient une part significative des revenus de 2025. Cependant, des niches spécialisées telles que les dispositifs portables à haute viscosité restent disputées par des innovateurs en fabrication sous contrat. L'intégration verticale permet à Novo Nordisk et Eli Lilly de regrouper les analogues de l'insuline avec des stylos propriétaires, préservant les marges et assurant la compatibilité des formulations. Le SmartDose de West Pharmaceutical a atteint 15 partenariats pharmaceutiques d'ici 2024, prouvant que les fournisseurs de plateformes peuvent supplanter la R&D interne. L'enFuse d'Enable Injections cible les biologiques à grand volume au-delà de la capacité traditionnelle des auto-injecteurs, obtenant des collaborations en oncologie.

Les entrants plus petits CeQur, Subcuject et Owen Mumford s'attaquent à des points de douleur ciblés, tels que l'insuline basale sur trois jours ou les auto-injecteurs réutilisables pour les biosimilaires, mais font face à des lacunes en matière de financement et de ressources réglementaires. L'activité en matière de brevets a augmenté en 2024-2025 autour des algorithmes en boucle fermée et des réseaux de micro-aiguilles ; Medtronic a déposé 12 brevets américains pour le dosage sensible au glucose, tandis qu'Insulet en a obtenu huit pour l'architecture de pompe sans tubulure. Les acteurs établis bénéficient des voies d'autorisation 510(k) qui réduisent la taille des essais aux études de facteurs humains, réduisant le temps de développement jusqu'à 18 mois.

Leaders du Secteur des Dispositifs d'Administration Sous-Cutanée de Médicaments

Amgen Inc.

Becton, Dickinson and Company

Eli Lilly and Company

Medtronic plc

Novo Nordisk A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Datwyler, LTS Device Technologies et Stevanato Group ont annoncé une collaboration tripartite pour faire progresser les injecteurs corporels à grand volume pour l'administration sous-cutanée de biologiques.

- Juillet 2025 : Becton, Dickinson and Company a lancé le premier essai clinique parrainé par une entreprise pharmaceutique utilisant son injecteur portable BD Libertas pour les biologiques complexes.

Portée du Rapport Mondial sur le Marché des Dispositifs d'Administration Sous-Cutanée de Médicaments

Selon la portée du rapport, les dispositifs d'administration sous-cutanée de médicaments sont des dispositifs médicaux conçus pour administrer des médicaments dans le tissu sous-cutané, la couche de graisse juste sous la peau. Ces dispositifs permettent une administration contrôlée et précise des médicaments, en particulier les biologiques et les thérapies à long terme telles que l'insuline, les hormones et les anticorps monoclonaux. Les formats standard comprennent les seringues préremplies, les stylos injecteurs, les auto-injecteurs et les injecteurs portables. Ils sont largement utilisés pour l'auto-administration, améliorant la commodité pour les patients, l'observance et les résultats thérapeutiques.

Le marché des dispositifs d'administration sous-cutanée de médicaments est segmenté par type de produit, utilisabilité, domaine thérapeutique, utilisateur final et géographie. Par type de produit, le marché est segmenté en seringues préremplies, stylos injecteurs, auto-injecteurs, injecteurs portables et injecteurs sans aiguille. Par utilisabilité, le marché est segmenté en dispositifs jetables et dispositifs réutilisables. Par domaine thérapeutique, le marché est segmenté en diabète, oncologie, troubles auto-immuns, maladies cardiovasculaires et autres. Par utilisateur final, le marché est segmenté en hôpitaux, soins à domicile, cliniques et autres. Par géographie, le marché mondial est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Seringues Préremplies |

| Stylos Injecteurs |

| Auto-Injecteurs |

| Injecteurs Portables |

| Injecteurs Sans Aiguille |

| Dispositifs Jetables |

| Dispositifs Réutilisables |

| Diabète |

| Oncologie |

| Troubles Auto-Immuns |

| Maladies Cardiovasculaires |

| Autres |

| Hôpitaux |

| Soins à Domicile |

| Cliniques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Seringues Préremplies | |

| Stylos Injecteurs | ||

| Auto-Injecteurs | ||

| Injecteurs Portables | ||

| Injecteurs Sans Aiguille | ||

| Par Utilisabilité | Dispositifs Jetables | |

| Dispositifs Réutilisables | ||

| Par Domaine Thérapeutique | Diabète | |

| Oncologie | ||

| Troubles Auto-Immuns | ||

| Maladies Cardiovasculaires | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Soins à Domicile | ||

| Cliniques | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des dispositifs d'administration sous-cutanée de médicaments en 2026 ?

Le marché s'établit à 36,74 milliards USD en 2026 et devrait se développer à un CAGR de 8,20 % pour atteindre 54,50 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide dans l'administration sous-cutanée de médicaments ?

Les injecteurs portables devraient afficher le CAGR le plus élevé de 14,25 % jusqu'en 2031, les conceptions de pompes patch gagnant du terrain dans le traitement du diabète et des biologiques.

Pourquoi l'Asie-Pacifique affiche-t-elle la croissance régionale la plus forte ?

Les voies réglementaires rationalisées en Chine, au Japon et en Inde, combinées à de larges populations diabétiques non traitées et à une demande de stylos réutilisables à faible coût, alimentent un CAGR de 10,52 % pour la région.

Quel est le principal obstacle à l'adoption des injecteurs portables ?

Le coût élevé des dispositifs et le remboursement fragmenté — les dispositifs portables peuvent coûter entre 200 et 400 USD chacun, et de nombreux payeurs exigent une autorisation préalable avant la couverture.

Comment les objectifs de durabilité influencent-ils la conception des dispositifs ?

Les directives européennes sur les plastiques à usage unique et les objectifs d'entreprise de neutralité carbone poussent les fabricants vers des stylos réutilisables et des conceptions à faible teneur en plastique, certaines plateformes réduisant les déchets plastiques de 70 %.

Quel domaine thérapeutique connaîtra la croissance la plus rapide après le diabète ?

Les troubles auto-immuns se développeront à un CAGR de 15,55 % car les biologiques sous-cutanés pour la polyarthrite rhumatoïde, le psoriasis et la dermatite atopique remplacent les longues perfusions.

Dernière mise à jour de la page le: