Taille et part du marché des stents vasculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.37 Milliards de dollars |

| Taille du Marché (2031) | 19.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.52% CAGR |

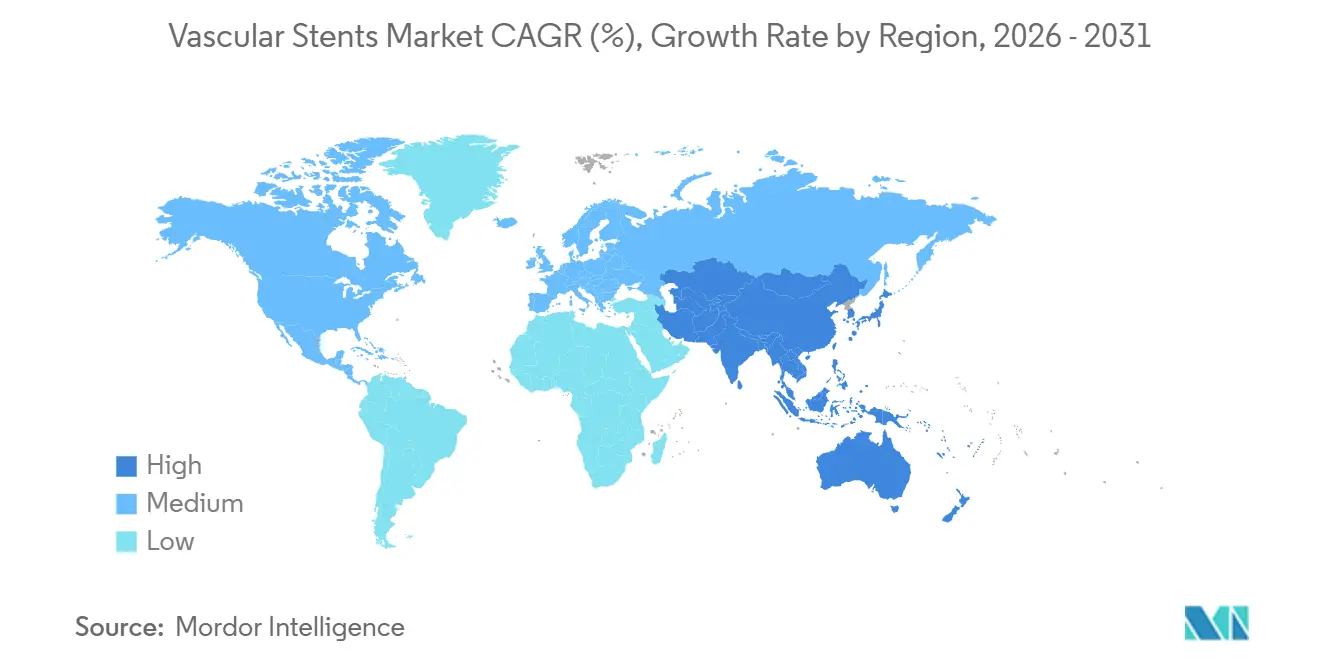

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

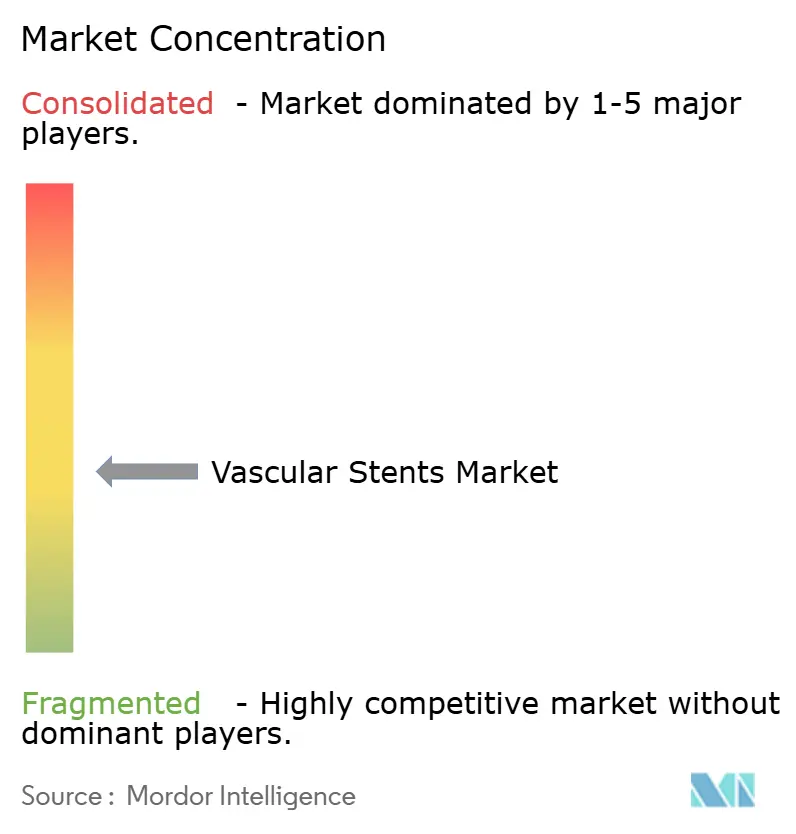

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stents vasculaires par Mordor Intelligence

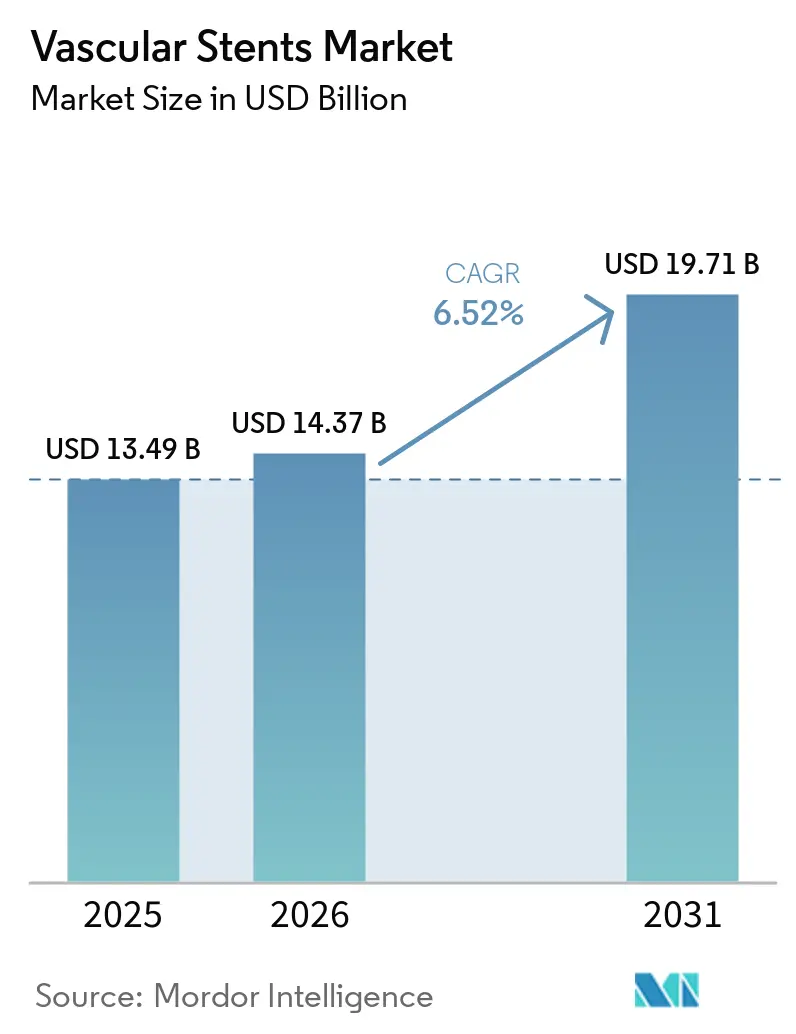

La taille du marché des stents vasculaires devrait s'étendre de 13,49 milliards USD en 2025 et 14,37 milliards USD en 2026 à 19,71 milliards USD d'ici 2031, enregistrant un TCAC de 6,52 % entre 2026 et 2031.

La maladie coronarienne reste l'ancre de demande la plus évidente pour le marché des stents vasculaires, avec 254 millions de cas prévalents dans le monde en 2021 et une projection de 525 millions d'ici 2046, ce qui maintient la demande d'intervention liée à une longue courbe de maladie plutôt qu'à un cycle de remplacement court. Les maladies cardiovasculaires ont causé près de 20 millions de décès par an, ce qui maintient les procédures de pose de stents dans les budgets de soins essentiels des hôpitaux, des centres cardiaques et des systèmes de santé publique. Le marché des stents vasculaires est également soutenu par le vieillissement des populations et les interventions répétées, car les patients plus âgés restent dans les parcours de soins pendant de plus longues périodes et reviennent souvent pour des procédures étagées ou secondaires. La migration des procédures vers les établissements ambulatoires élargit les opportunités d'installation pour la capacité de cathétérisation et modifie la façon dont les fabricants de dispositifs positionnent les plateformes premium, surtout lorsque la préférence des médecins oriente les achats plus directement que les formulaires hospitaliers. La croissance du marché des stents vasculaires reste large plutôt qu'uniforme, car la réparation aortique complexe, les échafaudages bioabsorbables, les plateformes auto-expansibles et l'implantation guidée par imagerie progressent en même temps que la thrombose, la resténose et les thérapies alternatives limitent encore l'adoption sans restriction.

Points clés du rapport

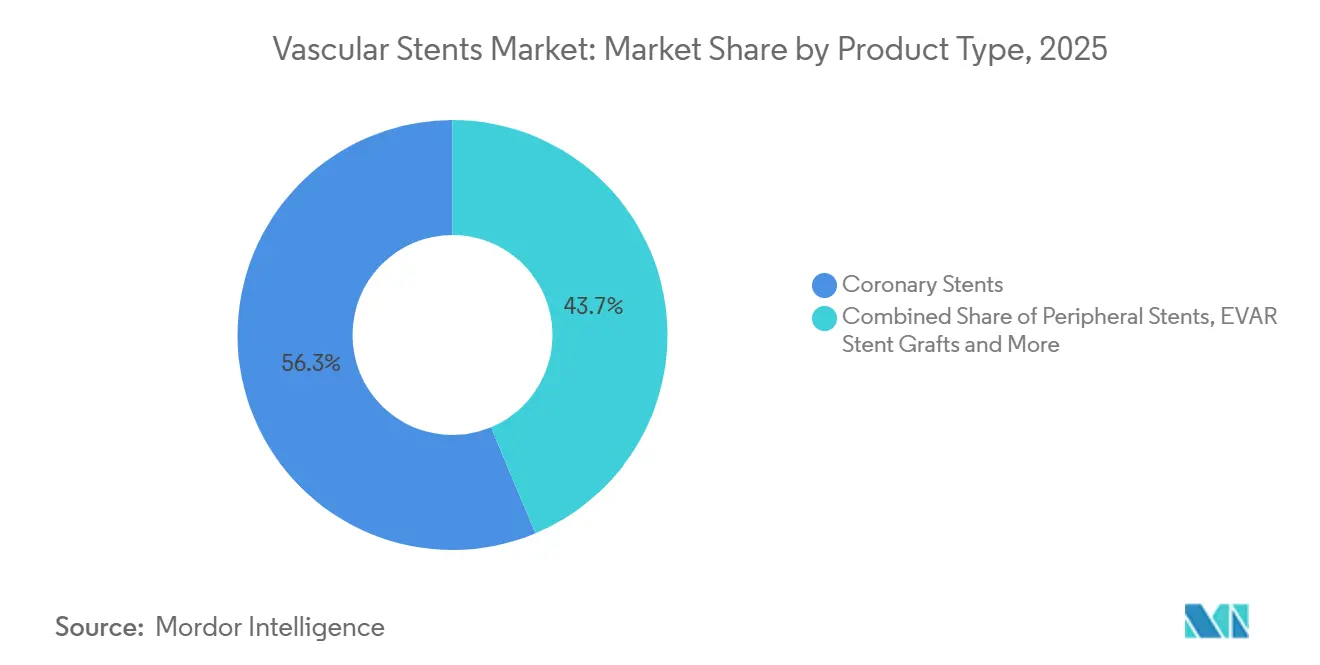

- Par type de produit, les stents coronariens détenaient 56,31 % du marché en 2025, tandis que les endoprothèses EVAR devraient se développer à un TCAC de 9,38 % jusqu'en 2031.

- Par technologie, les stents couverts représentaient 38,24 % du marché en 2025, tandis que les stents bioabsorbables devraient croître à un TCAC de 8,52 % jusqu'en 2031.

- Par matériau, les matériaux métalliques représentaient 54,52 % du marché en 2025, tandis que les matériaux polymériques devraient progresser à un TCAC de 9,25 % jusqu'en 2031.

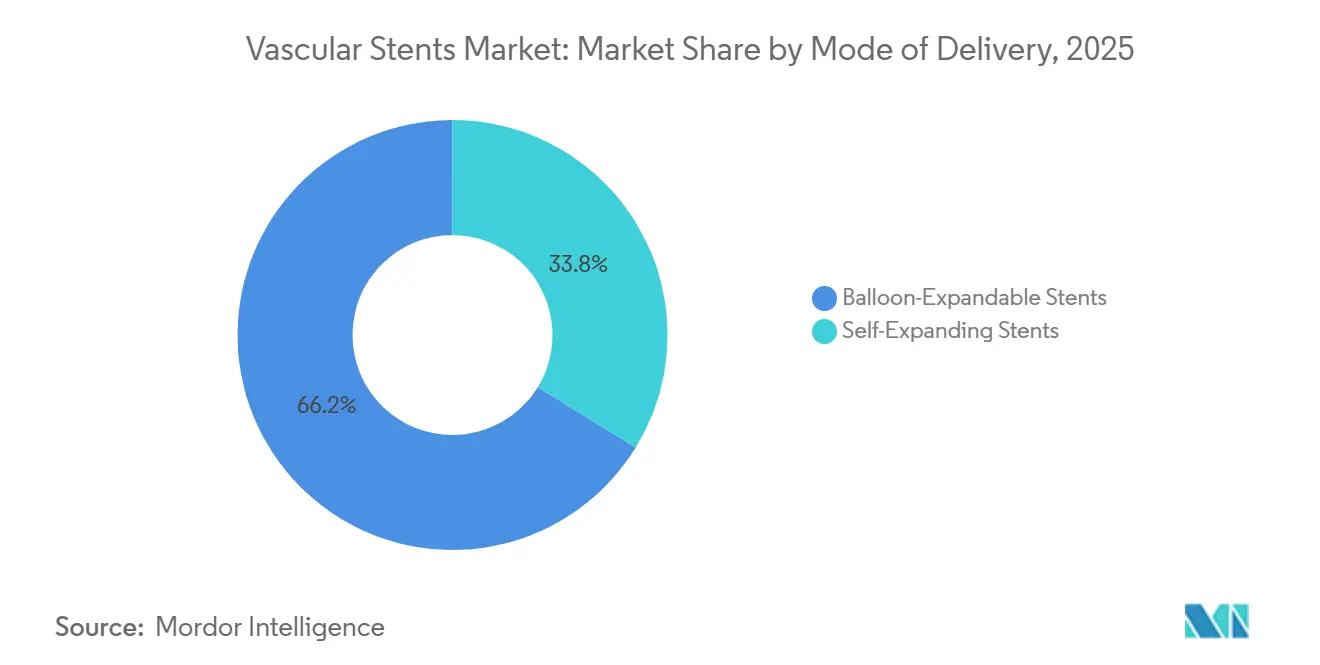

- Par mode d'administration, les stents expansibles par ballonnet détenaient 66,24 % du marché en 2025, tandis que les stents auto-expansibles devraient croître à un TCAC de 9,52 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 65,52 % du marché en 2025, tandis que les centres chirurgicaux ambulatoires devraient enregistrer le TCAC le plus élevé à 9,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 41,22 % du marché en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 8,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des stents vasculaires

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Charge croissante des maladies coronariennes et artérielles périphériques | +1.5% | Mondial, plus élevé en Asie-Pacifique et dans les régions à ISS faible à moyen | Court terme (≤ 2 ans) |

| Expansion des volumes d'interventions mini-invasives | +1.2% | Mondial, l'Asie-Pacifique et l'Amérique du Nord mènent la croissance des volumes de procédures | Moyen terme (2-4 ans) |

| Adoption plus rapide des plateformes de stents à élution médicamenteuse et de stents couverts | +1.0% | Amérique du Nord et Europe, avec des retombées vers les marchés émergents via les appels d'offres | Moyen terme (2-4 ans) |

| Vieillissement de la population et demande accrue de réintervention | +0.8% | Asie-Pacifique, Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Implantation de précision guidée par imagerie et planification des lésions complexes | +0.6% | Amérique du Nord, Europe et Japon, avec une adoption plus large en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression sur les coûts orientant les acheteurs vers des plateformes de stents à haute valeur ajoutée | +0.4% | Marchés d'approvisionnement centralisé en Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies coronariennes et artérielles périphériques

Le marché des stents vasculaires continue de tirer sa force de la hausse mondiale des cardiopathies ischémiques, qui a atteint 31,9 millions de nouveaux cas en 2021 et devrait grimper à 56,4 millions de cas annuels d'ici 2046. Cette tendance maintient le marché des stents vasculaires lié à la progression à long terme de la maladie, car la demande de traitement reste liée au vieillissement des populations et à l'élargissement de l'exposition aux risques métaboliques plutôt qu'aux cycles de procédures à court terme. La charge s'élargit également dans les régions à indice socio-démographique faible et moyen, où une glycémie plasmatique à jeun élevée devient un contributeur plus important à la maladie athérosclérotique et modifie les dispositifs achetés en priorité. Dans ces contextes, le marché des stents vasculaires ne suit pas la même courbe de plateforme premium observée dans les économies à revenus plus élevés, car les soins aigus sensibles aux coûts favorisent encore des choix de dispositifs plus simples dans de nombreux cas. La maladie artérielle périphérique ajoute un bassin de patients distinct pour le marché des stents vasculaires, ce qui signifie que la demande ne dépend pas uniquement des orientations coronariennes ou des voies d'intervention coronarienne percutanée établies.

Expansion des volumes d'interventions mini-invasives

Le marché des stents vasculaires bénéficie également d'un glissement régulier vers les environnements de traitement mini-invasifs, les modèles ambulatoires et de chirurgie ambulatoire recevant un soutien procédural plus large. Une analyse Medicare présentée au SCAI 2025 a projeté une augmentation de 21 % du volume d'interventions coronariennes percutanées dans les centres chirurgicaux ambulatoires au cours de la prochaine décennie, ce qui soutient la demande de placement à plus long terme pour les dispositifs conçus autour de flux de travail plus rapides et de résultats prévisibles[1]TCTMD, "L'analyse Medicare rassure sur l'intervention coronarienne percutanée dans les centres de chirurgie ambulatoire," TCTMD, tctmd.com. Ce changement de lieu de soins est important pour le marché des stents vasculaires car les achats dirigés par les médecins évoluent souvent plus rapidement lorsque les performances de la plateforme sont claires et que les couches de formulaires sont plus légères. La même tendance augmente également la valeur des systèmes qui raccourcissent la durée des procédures et réduisent le risque de réintervention, ce qui maintient l'adoption de dispositifs premium liée à l'efficacité opérationnelle autant qu'à la différenciation clinique.

Adoption plus rapide des plateformes de stents à élution médicamenteuse et de stents couverts

Le marché des stents vasculaires évolue davantage vers les plateformes à élution médicamenteuse et couvertes, car les nouvelles générations répondent aux préoccupations de longue date qui limitaient les premières conceptions. L'échafaudage résorbable ESPRIT BTK d'Abbott, qui a reçu l'autorisation de la FDA en 2024 et l'autorisation de Santé Canada en septembre 2025, a montré 48 % de procédures répétées en moins que l'angioplastie par ballonnet sur 2 ans dans l'essai LIFE-BTK. Biotronik a lancé l'essai BIOMAG-LL en février 2025 pour étudier son échafaudage en magnésium résorbable Freesolve dans des lésions coronariennes plus longues, ce qui montre que le développement va au-delà des profils de lésions étroits. Les plateformes couvertes gagnent également du soutien dans la réparation aortique et périphérique complexe, où le soutien des recommandations et les améliorations de conception des dispositifs élargissent l'utilisation clinique à des anatomies qui étaient autrefois traitées de manière plus sélective[2]Société européenne de chirurgie vasculaire, "Recommandations de pratique clinique sur la prise en charge des maladies aortiques thoraciques descendantes et thoraco-abdominales," Journal européen de chirurgie vasculaire et endovasculaire, ejves.com. Pour le marché des stents vasculaires, cela signifie que l'adoption premium est motivée non seulement par une efficacité incrémentale, mais aussi par la suppression des préoccupations à long terme concernant les implants permanents chez des groupes de patients plus jeunes et plus actifs.

Implantation de précision guidée par imagerie et planification des lésions complexes

Le marché des stents vasculaires bénéficie du soutien de l'implantation guidée par imagerie, car la recommandation 2025 de l'ACC, de l'AHA et de la SCAI a élevé le guidage par IVUS ou OCT au rang de recommandation de classe I, niveau A pour les lésions complexes et du tronc commun gauche. Une méta-analyse de 2025 publiée dans l'International Journal of Cardiology a rapporté que l'intervention coronarienne percutanée guidée par IVUS produisait une surface minimale de stent post-intervention coronarienne percutanée plus élevée que le guidage par angiographie seule, ce qui renforce l'argument en faveur de normes de placement plus précises. Cela est important pour le marché des stents vasculaires car un soutien d'imagerie plus solide rend les lésions complexes plus traitables par intervention par cathéter et réduit la frontière entre les cas courants et les cas de haute difficulté. L'acquisition de CathWorks par Medtronic en avril 2026 pour 585 millions USD montre comment les grands fournisseurs relient l'évaluation physiologique et la sélection des implants dans une seule voie commerciale. En conséquence, le marché des stents vasculaires évolue vers une planification intégrée des procédures, où le diagnostic, l'évaluation des lésions et le choix final de l'implant sont de plus en plus vendus dans le cadre d'un seul flux de travail.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Thrombose du dispositif, resténose et risque de réintervention | -0.8% | Mondial, plus aigu là où le suivi de l'observance du traitement antiplaquettaire double est limité | Moyen terme (2-4 ans) |

| Exigences réglementaires strictes en matière de preuves et charge de surveillance post-commercialisation | -0.6% | Amérique du Nord et Europe, avec une forte pression sur les petits fabricants | Moyen terme (2-4 ans) |

| Contraintes de remboursement dans les environnements de soins sensibles aux prix | -0.5% | Marchés d'approvisionnement centralisé en Asie-Pacifique et systèmes hospitaliers publics du Moyen-Orient et de l'Afrique | Moyen terme (2-4 ans) |

| Préférence procédurale pour des approches alternatives de revascularisation dans certains cas | -0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Thrombose du dispositif, resténose et risque de réintervention

Le marché des stents vasculaires est encore confronté à une limitation claire au niveau du dispositif, car la thrombose tardive de l'échafaudage et la resténose restent non résolues dans plusieurs cas d'utilisation et influencent encore la confiance des médecins. Les données ABSORB groupées sur 5 ans publiées en 2025 ont montré des taux d'événements indésirables plus élevés pour les échafaudages vasculaires biorésorbables que pour les stents métalliques à élution médicamenteuse au cours des années 1 à 3, ce qui explique pourquoi l'adoption généralisée a été retardée après l'enthousiasme initial. Ce problème dépasse la réputation du produit, car le marché des stents vasculaires dépend de données de résultats durables lorsque de nouveaux échafaudages cherchent un remboursement plus large et un soutien des recommandations. Le problème n'est pas limité à l'utilisation coronarienne, car les lésions périphériques présentent également une exposition élevée à la réintervention et maintiennent les coûts de soins répétés élevés tout au long du parcours patient. Cela crée un équilibre difficile pour le marché des stents vasculaires, où les réinterventions peuvent soutenir les revenus à court terme des dispositifs mais peuvent également affaiblir la crédibilité des résultats à long terme et attirer un examen plus strict de la part des régulateurs et des payeurs.

Contraintes de remboursement dans les environnements de soins sensibles aux prix

Le marché des stents vasculaires est également contraint par la pression sur les remboursements dans les systèmes sensibles aux prix, où les achats centralisés peuvent comprimer les prix beaucoup plus rapidement que la différenciation clinique ne peut les élargir. Le premier cycle d'approvisionnement centralisé en stents coronariens en Chine a réduit les prix de plus de 90 %, ce qui a transformé le modèle commercial de la protection des marges à la capture de volume et a contraint les fournisseurs à défendre d'abord le volume. Le deuxième cycle s'est conclu en mai 2026 et a exigé 2,73 millions d'unités dans 4 468 établissements, ce qui montre qu'un débit procédural plus élevé peut coexister avec une discipline tarifaire plus stricte lorsque les systèmes de remboursement arrivent à maturité. Le marché des stents vasculaires pourrait faire face à une pression similaire si les modèles d'appels d'offres centralisés se répandent plus largement en Inde, au Brésil et en Asie du Sud-Est, car ce sont également les régions où la croissance du volume à long terme reste attractive. Dans le même temps, l'innovation en matière de remboursement peut encore préserver des prix premium pour certains produits, comme le montre le soutien au parcours de paiement américain d'Abbott pour Esprit BTK[3]Rapport de couverture de remboursement Abbott, "Abbott obtient une victoire de remboursement CMS pour l'échafaudage à élution médicamenteuse Esprit," TMG Pulse, tmgpulse.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'expansion des endoprothèses EVAR rééquilibre un portefeuille dominé par le coronaire

Les stents coronariens détenaient 56,31 % de la part de marché des stents vasculaires en 2025, ce qui les maintenait comme le segment de revenus central sur l'ensemble du marché des stents vasculaires. Les plateformes coronariennes à élution médicamenteuse sont restées la base procédurale dans les systèmes développés car elles combinent une longue expérience clinique avec la familiarité des payeurs et une large acceptation des médecins. Le mix produit reflète également la façon dont le marché des stents vasculaires dépend encore fortement de l'intervention coronarienne percutanée comme voie de revascularisation mondiale dominante, en particulier dans les systèmes qui disposent déjà d'une capacité de cathétérisation mature. L'utilisation coronarienne est donc restée commercialement centrale même si de nouvelles classes de dispositifs ont attiré l'attention dans des contextes plus spécialisés. Cette même base offre aux grands fabricants une plateforme stable pour lancer des améliorations progressives, car les comptes coronariens soutiennent généralement la formation, la profondeur des stocks et la génération de preuves à grande échelle.

Les stents périphériques, les systèmes carotidiens et les dispositifs neurovasculaires élargissent le marché des stents vasculaires au-delà de la maladie coronarienne, mais leurs profils commerciaux restent plus fragmentés et plus dépendants de données spécifiques aux indications. Le secteur des stents vasculaires présente également une plus grande variabilité dans ces catégories, car l'anatomie vasculaire, les besoins de protection contre les accidents vasculaires cérébraux et les règles de remboursement diffèrent davantage que dans les soins coronariens. Les stents neurovasculaires conservent un rôle techniquement différencié car l'embolisation des anévrismes et les applications intracrâniennes requièrent une utilisation spécialisée et bénéficient souvent de voies de remboursement dédiées. Les endoprothèses EVAR sont la catégorie de produits à la croissance la plus rapide, et la taille du marché des stents vasculaires pour ce segment devrait se développer à un TCAC de 9,38 % jusqu'en 2031, à mesure que les volumes de réparation aortique abdominale et thoraco-abdominale augmentent. Le changement de recommandation ESVS 2026 en faveur de la réparation fenêtrée et ramifiée comme traitement préféré des anévrismes thoraco-abdominaux élargit le bassin adressable pour le marché des stents vasculaires au-delà de l'anatomie infrarenale standard et amène des cas plus complexes dans les voies endovasculaires.

Par technologie : les stents bioabsorbables gagnent du terrain sans déplacer les plateformes éprouvées

Les stents couverts représentaient 38,24 % du marché en 2025, ce qui en faisait le plus grand segment technologique au sein du marché des stents vasculaires. Leur rôle est plus large que la seule exclusion des anévrismes, car ils soutiennent également la réparation périphérique et aortique dans les lésions où l'étanchéité vasculaire et la durabilité structurelle comptent autant que la perméabilité de la lumière. Les stents à élution médicamenteuse sont restés le principal moteur de valeur dans les soins coronariens, où les plateformes de deuxième génération à entretoises fines et les revêtements polymères biodégradables ont amélioré l'équilibre entre le soutien radial et la cicatrisation vasculaire. Les plateformes métalliques nues ont conservé un rôle plus étroit dans les utilisations d'urgence et dans les contextes où l'observance du traitement antiplaquettaire double reste incertaine, ce qui montre que le remplacement technologique sur le marché des stents vasculaires est encore incomplet. Cette transition inégale maintient les technologies plus anciennes et plus récentes commercialement pertinentes en même temps, en particulier dans des environnements de remboursement mixtes.

Les stents bioabsorbables devraient croître à un TCAC de 8,52 % de 2026 à 2031, et la taille du marché des stents vasculaires dans cette bande technologique évolue plus rapidement que tout autre segment technologique. L'Esprit BTK d'Abbott, le programme Freesolve de Biotronik et le Firesorb de MicroPort montrent tous comment le marché des stents vasculaires construit un nouveau pipeline d'échafaudages autour de profils de dégradation améliorés, d'une utilisabilité accrue pour les lésions longues et d'attentes réduites en matière de procédures répétées. Le secteur des stents vasculaires ne connaît pas de déplacement immédiat des stents à élution médicamenteuse métalliques, car les données à long terme et les délais de commercialisation favorisent encore les plateformes établies dans les plus grands comptes coronariens. Une revue systématique de 2025 publiée dans Biomedicines a rapporté des résultats cliniquement équivalents à 12 mois entre les stents à élution médicamenteuse à polymère biodégradable et les stents à élution médicamenteuse sans polymère, ce qui réduit déjà la prime attachée aux systèmes à polymère durable et exerce une pression sur les prix dans ce sous-segment. La trajectoire technologique du marché des stents vasculaires pointe donc vers la coexistence, avec des plateformes établies soutenues par des preuves conservant leur échelle tandis que les systèmes à base d'échafaudages s'étendent d'abord dans des lésions et des groupes de patients ciblés.

Par matériau : la croissance des polymères signale une transition de plateforme, pas une substitution

Les matériaux métalliques représentaient 54,52 % du marché en 2025, ce qui les maintenait comme la plus grande base matérielle du marché des stents vasculaires. Le cobalt-chrome est resté important dans les dispositifs coronariens à élution médicamenteuse car il permet des entretoises fines avec une forte radiopacité, tandis que le nitinol est resté central dans les dispositifs périphériques qui doivent tolérer le mouvement et la déformation vasculaires. L'acier inoxydable a continué à rester pertinent dans les marchés sensibles aux prix où le remboursement des alliages premium est plus faible et où les systèmes d'approvisionnement récompensent encore les coûts d'acquisition plus bas. Ce mix de matériaux montre que le marché des stents vasculaires valorise toujours la fiabilité mécanique établie et la familiarité de fabrication, en particulier dans les catégories à fort volume qui font face à une pression tarifaire plus stricte. Cela explique également pourquoi le métal n'a pas perdu son importance structurelle même si les plateformes biodégradables attirent davantage l'attention en matière de développement.

Les matériaux polymériques devraient croître à un TCAC de 9,25 % jusqu'en 2031, et la taille du marché des stents vasculaires pour cette catégorie de matériaux augmente plus rapidement que tout autre groupe de matériaux. La croissance des polymères ne signifie pas un remplacement direct du métal sur l'ensemble du marché des stents vasculaires, car les polymères progressent principalement à travers l'architecture d'élution médicamenteuse et la conception de matrices dégradables plutôt que par une substitution structurelle complète. La prochaine étape est façonnée par des systèmes biodégradables tels que le PLGA et par des programmes d'échafaudages en magnésium qui répondent aux préoccupations d'épaisseur des entretoises et de thrombose tardive qui limitaient les premières conceptions à base de polymère uniquement. Des recherches publiées dans Hypertension Research en mars 2026 ont également lié les combinaisons EVAR nitinol-PTFE à une mortalité toutes causes confondues à 2 ans plus élevée que les combinaisons acier inoxydable-Dacron dans la cohorte étudiée, ce qui pourrait modifier la sélection des matériaux dans certains cas aortiques sur le marché des stents vasculaires. La transition des matériaux sur le marché des stents vasculaires semble donc sélective et spécifique aux applications, les polymères ajoutant de la valeur à travers l'architecture des plateformes tandis que les métaux ancrent encore les performances structurelles de base.

Par mode d'administration : les stents auto-expansibles dépassent le segment dominant des stents expansibles par ballonnet

Les stents expansibles par ballonnet détenaient 66,24 % du marché en 2025, ce qui leur conférait la plus grande position en termes de mode d'administration sur le marché des stents vasculaires. Leur avance reflète l'importance du déploiement de précision dans les interventions coronariennes, en particulier dans les lésions du tronc commun gauche et de bifurcation où le contrôle exact de l'expansion et du placement reste critique. Les systèmes expansibles par ballonnet jouent également un rôle central dans les EVAR fenêtrés et ramifiés, où les applications de pontage nécessitent un positionnement stable et une résistance radiale fiable. Le VIABAHN VBX de Gore a reçu une indication CE Mark élargie en 2025 pour une utilisation en pontage dans la réparation fenêtrée et ramifiée, ce qui renforce l'importance des systèmes expansibles par ballonnet dans les flux de travail aortiques complexes. Le soutien des recommandations 2025 pour la pose de stents complexes guidée par imagerie renforce également ce segment en rendant la précision du déploiement plus visible et plus mesurable dans la pratique quotidienne.

Les stents auto-expansibles croissent à un TCAC de 9,52 % de 2026 à 2031, et la taille du marché des stents vasculaires dans ce mode augmente rapidement à mesure que les lésions périphériques deviennent plus centrales dans le mix de croissance. Les plateformes auto-expansibles s'adaptent bien au marché des stents vasculaires dans les anatomies fémoropoplitées et similaires car le mouvement vasculaire, la longueur des lésions et la calcification favorisent souvent la récupération radiale à base de nitinol plutôt que l'expansion fixée par ballonnet. Un registre en conditions réelles de 2025 publié dans l'European Journal of Medical Research a rapporté une amélioration clinique soutenue de 92,5 % à 18 mois dans des lésions fémoropoplitées complexes traitées avec le système auto-expansible S.M.A.R.T. Flex, ce qui soutient l'utilisation dans des anatomies périphériques exigeantes. L'effet commercial est que le marché des stents vasculaires s'élargit autour des anatomies où la flexibilité et la résistance à la fatigue comptent davantage que la précision pure du déploiement. Cela maintient le marché des stents vasculaires sur une trajectoire d'administration à deux voies, avec des systèmes expansibles par ballonnet restant dominants dans les utilisations coronariennes et de pontage complexe tandis que les dispositifs auto-expansibles captent davantage de la croissance dans les soins périphériques.

Par utilisateur final : la migration vers les centres chirurgicaux ambulatoires remodèle la dynamique des achats

Les hôpitaux ont conservé 65,52 % du marché en 2025, ce qui les maintenait comme la principale base d'utilisateurs finaux sur le marché des stents vasculaires. Leur position reflète la concentration des procédures coronariennes, aortiques et neurovasculaires complexes dans des établissements pouvant prendre en charge des salles d'opération hybrides, des soins intensifs de secours et des équipes d'intervention multidisciplinaires. Les grands hôpitaux restent également les principaux sites d'implantation guidée par imagerie avancée, ce qui leur confère un avantage dans la gestion des lésions difficiles et dans l'adoption de protocoles endovasculaires plus larges. En Europe, l'Allemagne a continué à fournir une base procédurale stable, avec 4,7 millions de patients atteints de maladie coronarienne et 538 675 hospitalisations pour maladie coronarienne en 2023, ce qui soutient une demande institutionnelle soutenue pour les dispositifs cardiovasculaires avancés. Les achats hospitaliers exercent encore une pression à la baisse sur les prix unitaires sur le marché des stents vasculaires, car les contrats de volume et les contrôles des formulaires y restent plus forts que dans la plupart des contextes ambulatoires.

Les centres chirurgicaux ambulatoires devraient croître à un TCAC de 9,55 % jusqu'en 2031, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide sur le marché des stents vasculaires. Ce mouvement est soutenu par les approbations de procédures du CMS et par les investissements continus dans la capacité de cardiologie ambulatoire, qui déplacent certaines interventions vers des établissements avec une infrastructure plus légère et des cycles d'approvisionnement plus rapides. Cela est important pour le marché des stents vasculaires car les achats dirigés par les médecins ont tendance à récompenser des données cliniques solides et la facilité d'utilisation plus rapidement que les processus des comités hospitaliers. Cela crée également une ouverture plus favorable pour les nouvelles plateformes lorsqu'elles peuvent montrer des réductions claires des procédures répétées ou de la charge de travail. Le résultat est un marché des stents vasculaires où les hôpitaux détiennent encore la plus grande part, mais où les sites ambulatoires remodèlent les priorités commerciales et gagnent en influence sur les produits qui passent de l'adoption précoce à l'utilisation courante.

Analyse géographique

L'Amérique du Nord détenait 41,22 % de la part de marché des stents vasculaires en 2025, ce qui la maintenait comme le plus grand contributeur régional au marché des stents vasculaires. Sa position repose sur des systèmes de remboursement matures, des volumes d'intervention élevés et un large accès des médecins aux options d'imagerie avancée et de dispositifs. La mise à jour des recommandations 2025 de l'ACC, de l'AHA et de la SCAI soutient une pose de stents complexes guidée par imagerie plus importante, ce qui peut augmenter la valeur du dispositif par cas même lorsque la croissance régionale des procédures est modérée. Les États-Unis restent donc le principal marché de plateformes premium, en particulier pour les technologies coronariennes avancées et sous le genou qui nécessitent à la fois des preuves et un soutien au paiement. Le Canada soutient également le marché des stents vasculaires à travers des voies d'adoption pour les nouveaux échafaudages résorbables, comme en témoigne l'autorisation de septembre 2025 pour l'Esprit BTK d'Abbott.

L'Europe reste une région de stabilisation importante pour le marché des stents vasculaires en raison de sa large base de procédures et de sa solide infrastructure de centres spécialisés. L'Allemagne en est un exemple clé, avec une lourde charge de maladie coronarienne et un volume élevé d'hospitalisations qui maintiennent la demande d'intervention cardiovasculaire structurellement pertinente. La recommandation ESVS 2026 élargit également le soutien à la réparation endovasculaire fenêtrée et ramifiée, ce qui bénéficie aux fabricants de dispositifs actifs dans le traitement aortique complexe. Dans le même temps, la conformité au RDM réduit les portefeuilles européens vers les fournisseurs ayant une profondeur réglementaire établie, ce qui favorise les grandes entreprises avec des plateformes déjà certifiées. Cela maintient le marché des stents vasculaires en Europe plus sélectif, avec moins de raccourcis de commercialisation et une prime plus forte sur les données de suivi clinique.

L'Asie-Pacifique est la région à la croissance la plus rapide, et la taille du marché des stents vasculaires dans la région devrait progresser à un TCAC de 8,85 % jusqu'en 2031. La Chine reste centrale à cette croissance car son système d'approvisionnement centralisé opère désormais à très grande échelle, le deuxième cycle de stents coronariens 2026 couvrant 2,73 millions d'unités dans 4 468 établissements. Cela signifie que le marché des stents vasculaires en Asie-Pacifique combine une forte expansion de la demande avec une discipline tarifaire intense, ce qui crée un modèle de croissance différent de celui observé en Amérique du Nord. L'Inde ajoute une autre couche à travers un mélange de comptes publics sensibles aux prix et d'une base hospitalière privée en croissance, ce qui laisse de la place pour les fournisseurs de stents à élution médicamenteuse multinationaux et locaux. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent plus petits en valeur absolue, mais ils continuent de gagner en pertinence à mesure que la capacité de formation, l'infrastructure de cathétérisation et les importations compétitives en termes de coûts élargissent l'accès à l'intervention dans davantage de systèmes de santé.

Paysage concurrentiel

Le marché des stents vasculaires est modérément consolidé au sommet, Abbott, Medtronic, Boston Scientific, B. Braun SE et W. L. Gore and Associates, Inc. occupant des positions solides dans les catégories coronariennes et aortiques premium. Dans le même temps, le marché des stents vasculaires reste fragmenté dans les soins périphériques et les économies émergentes, où MicroPort Scientific, Sahajanand Medical Technologies, Meril Life Sciences et d'autres entreprises régionales se font concurrence activement sur le prix et l'accès local. Cette structure divisée signifie que le leadership est plus clair dans les segments à plus haute valeur que sur l'ensemble du marché des stents vasculaires. Les multinationales bénéficient encore de la profondeur des preuves, de la familiarité des médecins et de l'échelle réglementaire, tandis que les entreprises régionales restent efficaces dans les comptes pilotés par les appels d'offres où le prix et l'approvisionnement national comptent davantage. Le résultat est un marché des stents vasculaires où la concentration au sommet et la fragmentation à la base coexistent simultanément.

La stratégie concurrentielle sur le marché des stents vasculaires est de plus en plus centrée sur l'intégration des procédures plutôt que sur la simple extension de la gamme de produits. L'achèvement par Medtronic en avril 2026 de l'acquisition de CathWorks a intégré l'évaluation physiologique coronarienne sans fil dans son portefeuille cardiovasculaire, ce qui soutient le mouvement plus large vers l'alignement diagnostic-implant. L'expansion continue d'Abbott autour d'Esprit BTK et de XIENCE montre également comment les fournisseurs tentent de maintenir à la fois le leadership établi dans les stents à élution médicamenteuse et le positionnement dans les échafaudages de nouvelle génération en même temps. Gore pousse le marché des stents vasculaires vers une réparation aortique plus complexe à travers l'Excluder TAMBE en Europe et à travers l'étude ARISE III sur l'endoprothèse aortique ascendante, ce qui étend l'ambition endovasculaire à des anatomies qui étaient auparavant dominées par la chirurgie.

Les espaces blancs sur le marché des stents vasculaires sont encore les plus visibles dans les anatomies complexes et dans la maladie périphérique sous le genou, où les preuves s'élargissent mais la pénétration commerciale est encore précoce. Cela laisse de la place pour les entreprises qui peuvent combiner l'exécution réglementaire, les données cliniques et la précision de conception dans des cas d'utilisation de niche que les portefeuilles plus larges ne couvrent pas encore entièrement. Le marché des stents vasculaires subit également une pression plus forte de la part des systèmes d'approvisionnement nationaux, ce qui donne aux fournisseurs nationaux efficaces une meilleure ouverture dans les segments standard tandis que les entreprises mondiales protègent les niveaux premium avec une différenciation soutenue par des preuves. Les exigences de conformité aux normes des dispositifs et aux cadres de surveillance post-commercialisation continuent d'élever les barrières à l'entrée, ce qui rend l'échelle et la capacité de suivi plus importantes qu'auparavant. Cela maintient le marché des stents vasculaires compétitif, mais pas ouvert de la même manière dans chaque segment ou géographie.

Leaders du secteur des stents vasculaires

Medtronic plc

Boston Scientific Corporation

B. Braun SE

Abbott Laboratories

W. L. Gore and Associates, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Abbott a lancé XIENCE Skypoint en Inde. Il s'agit du stent le plus récent et le plus avancé de la famille XIENCE d'Abbott, conçu pour offrir les avantages de l'élution d'évérolimus (médicament) pour les soins coronariens.

- Mars 2026 : BD (Becton, Dickinson and Company) a reçu le marquage CE pour son stent couvert vasculaire Revello, une solution de pointe visant à traiter les lésions athérosclérotiques des artères iliaques communes et externes.

Périmètre du rapport sur le marché mondial des stents vasculaires

Selon le périmètre du rapport, les stents vasculaires sont de petits tubes en maille expansibles, fabriqués en métal ou en polymère, qui sont insérés dans les vaisseaux sanguins pour les maintenir ouverts. Ils sont couramment utilisés pour traiter des affections telles que les obstructions artérielles ou le rétrécissement (sténose), garantissant une circulation sanguine adéquate.

La segmentation du marché des stents vasculaires est catégorisée par type de produit, technologie, matériau, mode d'administration, utilisateur final et géographie. Par type de produit, le marché comprend les stents coronariens (stents coronariens à élution médicamenteuse, stents coronariens métalliques nus, stents coronariens couverts et stents coronariens bioabsorbables), les stents périphériques (stents de l'artère carotide, stents de l'artère fémorale, stents de l'artère iliaque, stents de l'artère rénale et autres stents périphériques), les endoprothèses EVAR (endoprothèses pour anévrismes de l'aorte abdominale et endoprothèses pour anévrismes de l'aorte thoracique) et les stents neurovasculaires (stents déviateurs de flux et stents pour athérosclérose intracrânienne). Par technologie, le marché est segmenté en stents à élution médicamenteuse, stents couverts, stents métalliques nus et stents bioabsorbables. Par matériau, la segmentation comprend les matériaux métalliques (cobalt-chrome, platine-chrome, nickel-titane et acier inoxydable) et les matériaux polymériques (polymères biodégradables et polymères non biodégradables). Par mode d'administration, le marché est divisé en stents expansibles par ballonnet et stents auto-expansibles. Par utilisateur final, le marché est segmenté en hôpitaux, centres cardiaques, centres chirurgicaux ambulatoires et laboratoires de cathétérisme. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Stents coronariens | Stents coronariens à élution médicamenteuse |

| Stents coronariens métalliques nus | |

| Stents coronariens couverts | |

| Stents coronariens bioabsorbables | |

| Stents périphériques | Stents de l'artère carotide |

| Stents de l'artère fémorale | |

| Stents de l'artère iliaque | |

| Stents de l'artère rénale | |

| Autres stents périphériques | |

| Endoprothèses EVAR | Endoprothèses pour anévrismes de l'aorte abdominale |

| Endoprothèses pour anévrismes de l'aorte thoracique | |

| Stents neurovasculaires | Stents déviateurs de flux |

| Stents pour athérosclérose intracrânienne |

| Stents à élution médicamenteuse |

| Stents couverts |

| Stents métalliques nus |

| Stents bioabsorbables |

| Matériaux métalliques | Cobalt-chrome |

| Platine-chrome | |

| Nickel-titane | |

| Acier inoxydable | |

| Matériaux polymériques | Polymères biodégradables |

| Polymères non biodégradables |

| Stents expansibles par ballonnet |

| Stents auto-expansibles |

| Hôpitaux |

| Centres cardiaques |

| Centres chirurgicaux ambulatoires |

| Laboratoires de cathétérisme |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Stents coronariens | Stents coronariens à élution médicamenteuse |

| Stents coronariens métalliques nus | ||

| Stents coronariens couverts | ||

| Stents coronariens bioabsorbables | ||

| Stents périphériques | Stents de l'artère carotide | |

| Stents de l'artère fémorale | ||

| Stents de l'artère iliaque | ||

| Stents de l'artère rénale | ||

| Autres stents périphériques | ||

| Endoprothèses EVAR | Endoprothèses pour anévrismes de l'aorte abdominale | |

| Endoprothèses pour anévrismes de l'aorte thoracique | ||

| Stents neurovasculaires | Stents déviateurs de flux | |

| Stents pour athérosclérose intracrânienne | ||

| Par technologie | Stents à élution médicamenteuse | |

| Stents couverts | ||

| Stents métalliques nus | ||

| Stents bioabsorbables | ||

| Par matériau | Matériaux métalliques | Cobalt-chrome |

| Platine-chrome | ||

| Nickel-titane | ||

| Acier inoxydable | ||

| Matériaux polymériques | Polymères biodégradables | |

| Polymères non biodégradables | ||

| Par mode d'administration | Stents expansibles par ballonnet | |

| Stents auto-expansibles | ||

| Par utilisateur final | Hôpitaux | |

| Centres cardiaques | ||

| Centres chirurgicaux ambulatoires | ||

| Laboratoires de cathétérisme | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la croissance des stents vasculaires jusqu'en 2031 ?

La croissance est soutenue par une augmentation des maladies coronariennes et artérielles périphériques, davantage d'interventions guidées par imagerie, une plus grande capacité de procédures ambulatoires et une adoption accrue des plateformes EVAR, bioabsorbables et auto-expansibles.

Quelle taille devrait atteindre le marché des stents vasculaires d'ici 2031 ?

Le marché des stents vasculaires devrait atteindre 19,71 milliards USD d'ici 2031 contre 14,37 milliards USD en 2026, avec un TCAC de 6,52 % sur la période 2026-2031.

Quelle catégorie de produits génère les revenus les plus importants actuellement ?

Les stents coronariens sont restés le plus grand segment de produits en 2025 avec une part de 56,31 %, reflétant l'échelle continue de la revascularisation par intervention coronarienne percutanée.

Quelle catégorie connaît la croissance la plus rapide par type de produit ?

Les endoprothèses EVAR sont le type de produit à la croissance la plus rapide, avec un TCAC projeté de 9,38 % jusqu'en 2031, à mesure que la réparation aortique complexe se déplace davantage vers le traitement endovasculaire.

Quelle région est en tête aujourd'hui et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec une part de 41,22 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 8,85 % jusqu'en 2031.

Pourquoi les centres chirurgicaux ambulatoires deviennent-ils plus importants ?

Les centres chirurgicaux ambulatoires devraient croître à un TCAC de 9,55 % jusqu'en 2031 car la migration des procédures, les achats dirigés par les médecins et le soutien aux approbations pour les interventions ambulatoires en font un environnement d'utilisateurs finaux plus influent.

Dernière mise à jour de la page le: