Taille et part du marché des dispositifs de fermeture vasculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.89 Milliards de dollars |

| Taille du Marché (2031) | 2.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

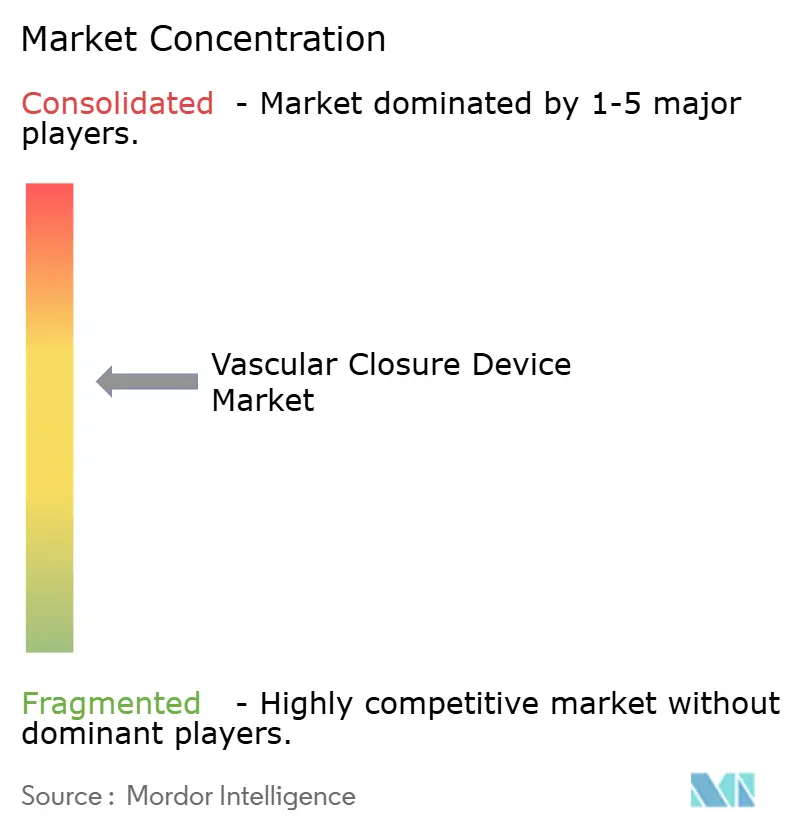

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de fermeture vasculaire par Mordor Intelligence

La taille du marché des dispositifs de fermeture vasculaire était évaluée à 1,77 milliard USD en 2025 et devrait croître de 1,89 milliard USD en 2026 pour atteindre 2,59 milliards USD d'ici 2031, à un CAGR de 6,56 % durant la période de prévision (2026-2031). La complexité procédurale accrue du remplacement valvulaire aortique par voie transcathéter (TAVR), de la réparation endovasculaire des anévrismes (EVAR), des neuro-interventions et des cas périphériques complexes positionne la fermeture vasculaire comme une étape indispensable de la thérapie endovasculaire contemporaine. La préférence des acheteurs s'éloigne de la compression manuelle, car les sites d'accès de grand calibre allant jusqu'à 25 Fr exigent une hémostase prévisible, et les exigences de sortie le jour même imposent une déambulation rapide. La croissance des volumes ambulatoires, l'adoption de thérapies mini-invasives pour les patients âgés à haut risque et l'élargissement du remboursement des soins ambulatoires renforcent l'argumentaire économique en faveur de la fermeture par dispositif. La dynamique d'innovation est la plus forte dans les matériaux bio-absorbables et les conceptions d'implants de grand calibre qui raccourcissent le temps de déploiement et éliminent la variabilité de l'opérateur. Parallèlement, les bandes de compression spécifiques à l'accès radial répondent à la migration procédurale de la voie fémorale vers la voie radiale, garantissant que le marché des dispositifs de fermeture vasculaire continue d'évoluer plutôt que de stagner.

Points clés du rapport

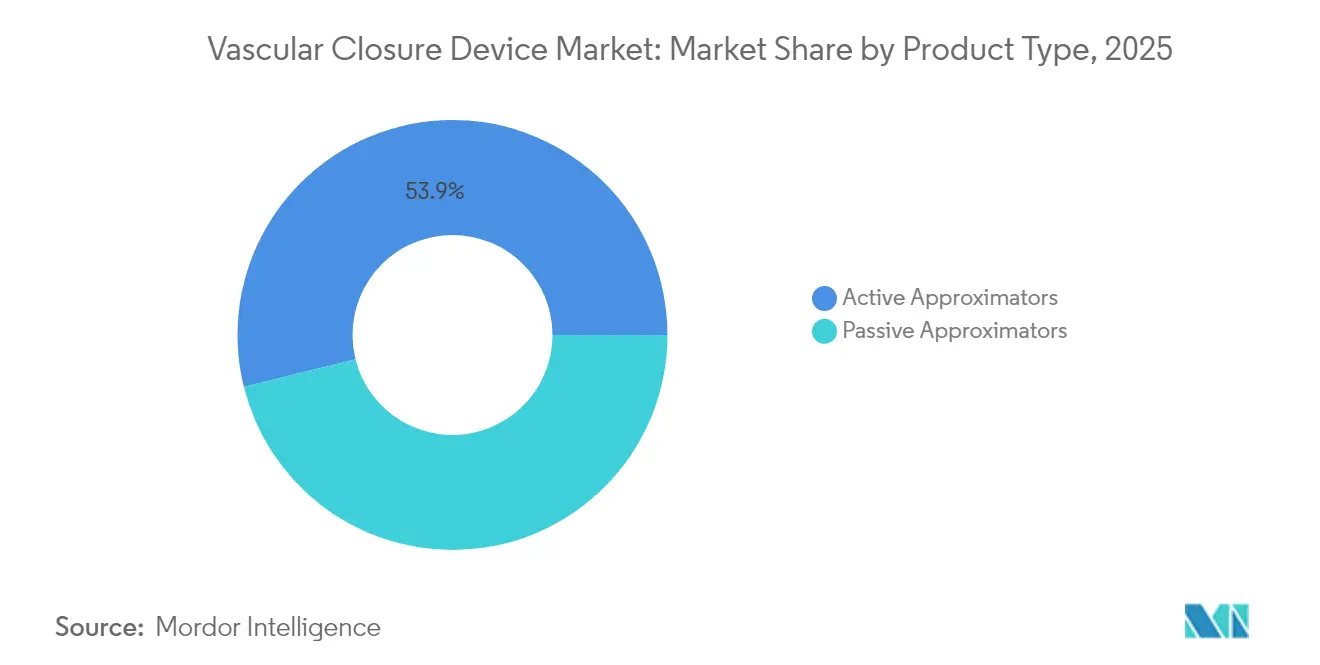

- Par type de produit, les approximateurs actifs ont dominé avec une part de revenus de 53,89 % en 2025 ; les approximateurs passifs devraient se développer à un CAGR de 8,12 % jusqu'en 2031.

- Par composition des matériaux, les systèmes à base de collagène détenaient 50,78 % de la part du marché des dispositifs de fermeture vasculaire en 2025, tandis que les solutions à base de sutures et de filaments progressent à un CAGR de 8,6 % jusqu'en 2031.

- Par mode d'accès, les sites fémoraux ≤8 Fr représentaient 60,72 % de la taille du marché des dispositifs de fermeture vasculaire en 2025 ; les sites fémoraux de grand calibre ≥12 Fr constituent le segment à la croissance la plus rapide, avec un CAGR de 7,84 % jusqu'en 2031.

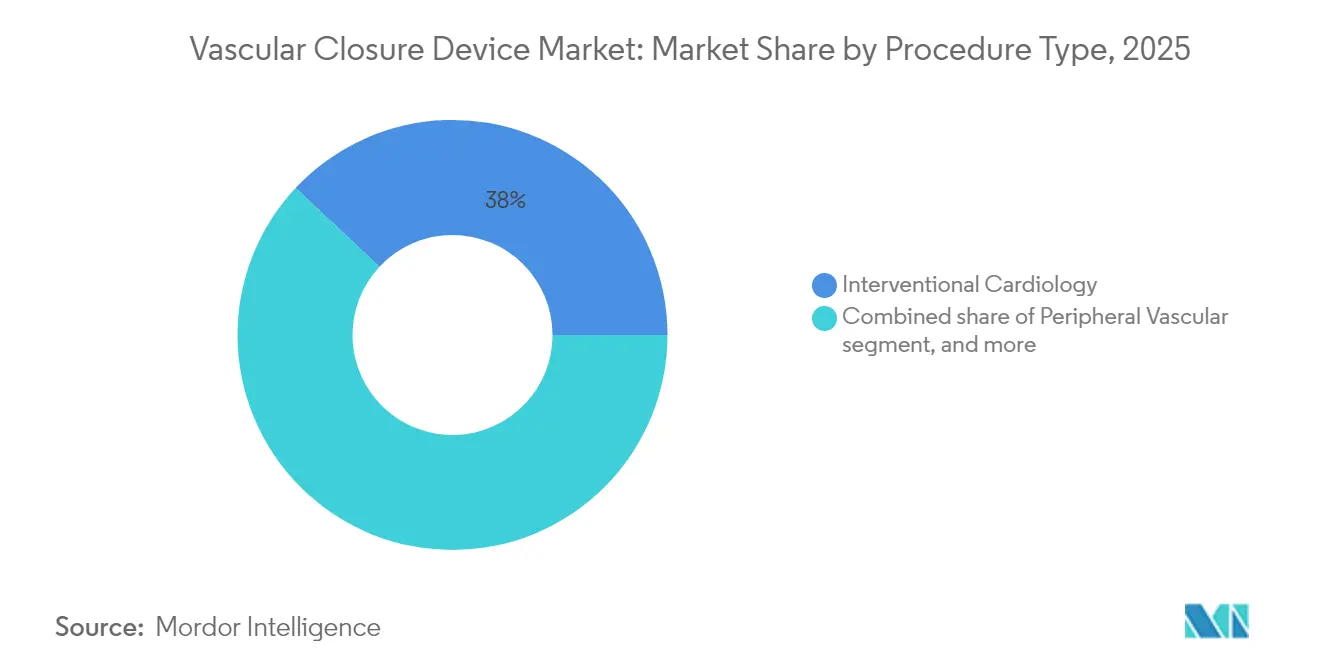

- Par procédure, la cardiologie interventionnelle représentait 38,02 % de la taille du marché des dispositifs de fermeture vasculaire en 2025, tandis que les procédures neurovasculaires enregistrent le CAGR projeté le plus élevé à 9,12 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 55,12 % de la part du marché des dispositifs de fermeture vasculaire en 2025 ; les laboratoires de cathétérisme et les centres vasculaires ambulatoires devraient se développer à un CAGR de 9,18 % jusqu'en 2031.

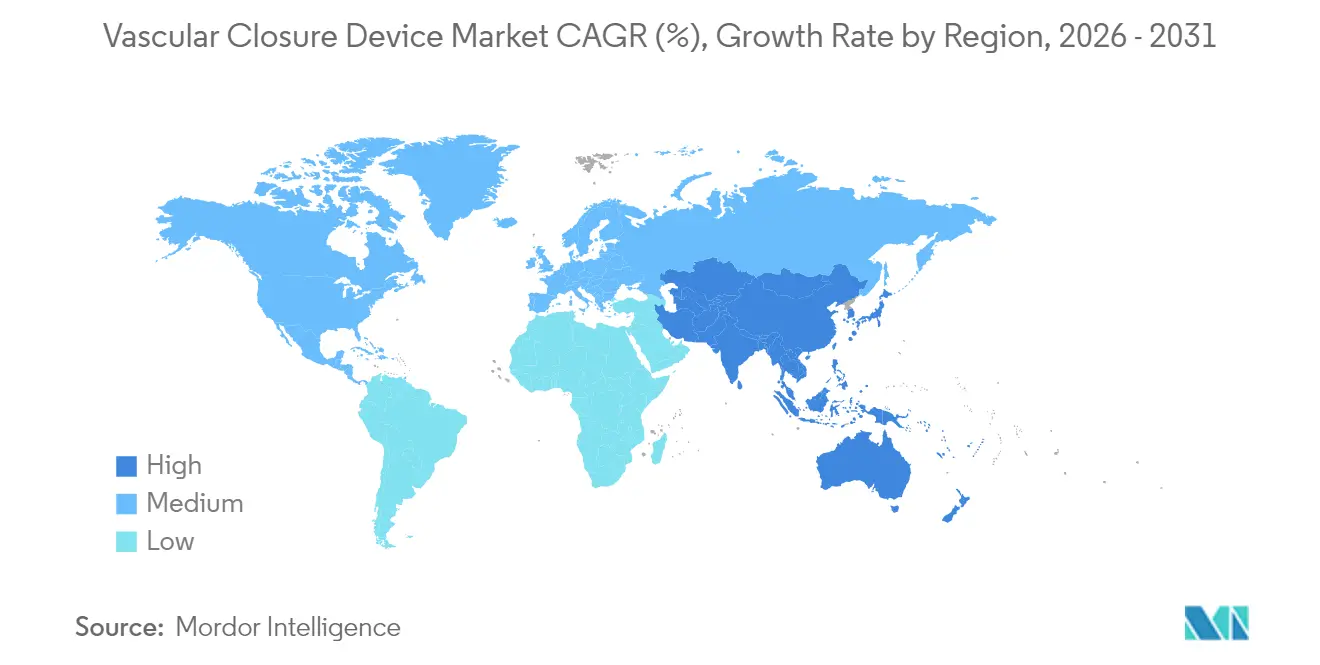

- Par géographie, l'Amérique du Nord détenait 42,30 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 7,6 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de fermeture vasculaire

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des procédures liées au cathétérisme | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préférence croissante pour les interventions mini-invasives | +1.2% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Passage à l'accès radial en cardiologie interventionnelle percutanée et en électrophysiologie | +0.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Vieillissement de la population élargissant les volumes de traitement des maladies cardiovasculaires | +1.5% | Mondial, plus prononcé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion du TAVR/EVAR de grand calibre stimulant la demande de dispositifs de fermeture vasculaire de nouvelle génération | +1.1% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations au remboursement des soins ambulatoires et des sorties le jour même | +0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des procédures liées au cathétérisme

Le nombre de procédures a augmenté à mesure que les indications pour les interventions coronariennes percutanées, la réparation structurelle du cœur et la revascularisation périphérique complexe s'élargissent. Abbott a confirmé que les produits de fermeture vasculaire ont été un contributeur clé à sa croissance de 12,5 % des revenus des dispositifs médicaux au premier trimestre 2025, reflétant le lien direct entre les volumes de sites d'accès et la demande de dispositifs. La thrombectomie mécanique et les cas d'électrophysiologie à haute gaine produisent plusieurs sites de ponction par patient, poussant les opérateurs vers des systèmes de fermeture qui gèrent des tailles de vaisseaux variées avec des résultats constants. Des essais tels qu'AMBULATE ont démontré une réduction de 54 % du temps de déambulation lorsque le système VASCADE MVP a remplacé la compression manuelle, soulignant les gains de flux de travail[1]H. Patel et al., « Essai AMBULATE », Journal of the American College of Cardiology, jacc.org. Ensemble, ces dynamiques positionnent la croissance du volume procédural comme un catalyseur persistant pour le marché des dispositifs de fermeture vasculaire.

Préférence croissante pour les interventions mini-invasives

Les hôpitaux et les centres ambulatoires privilégient les soins mini-invasifs pour réduire la durée de séjour, diminuer le risque d'infection et améliorer la satisfaction des patients. La Société du rythme cardiaque et le Collège américain de cardiologie approuvent la sortie le jour même après une ablation intracardiaque lorsqu'une hémostase veineuse sécurisée est obtenue, liant directement les performances de fermeture au débit. La hausse de 15,6 % des revenus de Terumo dans sa division Cardiac & Vascular Company s'aligne sur ce changement macroéconomique et illustre comment des outils de fermeture robustes accélèrent l'adoption des thérapies par cathéter. Les améliorations de la navigation par imagerie élargissent encore le champ des lésions traitables par de petites ponctions, amplifiant la dépendance aux solutions du marché des dispositifs de fermeture vasculaire qui scellent l'accès rapidement et de manière prévisible.

Vieillissement de la population élargissant les volumes de traitement cardiovasculaire

D'ici 2040, les personnes âgées de ≥65 ans représenteront 22 % de la population, augmentant la prévalence des cardiopathies structurelles et des artériopathies périphériques. Les cohortes âgées nécessitent souvent des interventions multi-sites et présentent des défis de coagulation qui favorisent la fermeture par dispositif plutôt que la pression manuelle prolongée. L'adoption rapide au Japon de l'occlusion percutanée de l'auricule gauche après l'approbation du WATCHMAN illustre comment la morbidité liée à l'âge élargit la demande de produits du marché des dispositifs de fermeture vasculaire adaptés aux vaisseaux fragiles. La pression démographique est durable et géographiquement universelle, offrant aux fournisseurs une trajectoire de croissance pérenne.

Expansion du TAVR/EVAR de grand calibre stimulant la demande de dispositifs de nouvelle génération

Les artériotomies de grand calibre de 10 Fr à 25 Fr sont désormais courantes dans le TAVR et l'EVAR. Le dispositif MANTA de Teleflex et l'InSeal VCD ont tous deux obtenu des résultats cliniques favorables pour la fermeture de ponctions allant jusqu'à 25 Fr, comblant les lacunes laissées par les technologies de bouchon traditionnelles. Avec le volume mondial de procédures TAVR qui progresse vers 300 000 par an, les hôpitaux recherchent des plateformes de fermeture qui évitent la dissection chirurgicale, raccourcissent le délai d'exécution et réduisent les événements hémorragiques. Les fabricants disposant d'offres éprouvées pour les grands calibres occupent donc une niche premium au sein du marché plus large des dispositifs de fermeture vasculaire.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des dispositifs de fermeture vasculaire avancés par rapport à la compression manuelle | −1.3% | Mondial ; plus prononcé sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Complications liées aux dispositifs et rappels de produits | −0.8% | Mondial ; avec une attention réglementaire plus forte sur les marchés développés | Court terme (≤ 2 ans) |

| Longs cycles d'approbation pour les polymères bio-absorbables | −0.6% | Europe et États-Unis | Moyen terme (2-4 ans) |

| Cannibalisation par les bandes de compression radiale à faible coût | −0.4% | Mondial ; particulièrement dans les centres à forte adoption radiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs de fermeture vasculaire avancés par rapport à la compression manuelle

Une unité de fermeture est souvent tarifée entre 200 et 250 USD, contre un coût matériel négligeable pour la compression manuelle. Si les systèmes à revenus élevés justifient la dépense par les économies de temps du personnel, de nombreux marchés émergents continuent de recourir à la pression manuelle pour maîtriser les budgets. Les achats basés sur la valeur s'orientent progressivement vers l'économie globale de l'épisode de soins, mais la rareté des capitaux maintient une forte sensibilité aux prix, notamment là où les volumes de cathétérisme commencent tout juste à augmenter. Les fabricants répondent avec des gammes de produits à plusieurs niveaux et des dossiers de remboursement ciblés qui mettent en avant la réduction des heures de soins infirmiers et la diminution des durées d'hospitalisation.

Complications liées aux dispositifs et rappels de produits

Les événements de sécurité sapent la confiance des médecins et déclenchent un examen réglementaire. Le rappel de classe I par la FDA de la plateforme d'embolisation Pipeline Vantage de Medtronic en mars 2025 a concerné 7 820 dispositifs et a relancé le débat sur la complexité du déploiement[2]Agence américaine des produits alimentaires et médicamenteux, « Rappel de dispositif médical : Pipeline Vantage », fda.gov. Philips a également retiré son système Tack Endovascular en raison de préoccupations concernant une apposition pariétale incomplète, renforçant la vigilance dans les applications de fermeture neurovasculaire. Bien que les événements indésirables graves soient statistiquement rares, la publicité autour de toute action de classe I peut ralentir les courbes d'adoption. La formation continue des opérateurs, les améliorations de conception et la surveillance post-commercialisation sont essentielles pour soutenir la croissance du marché des dispositifs de fermeture vasculaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les approximateurs actifs restent le cheval de bataille

Les approximateurs actifs contrôlaient 53,89 % du marché des dispositifs de fermeture vasculaire en 2025. Ce leadership découle de leurs mécanismes à médiation par suture ou à base de clip qui verrouillent immédiatement les artériotomies, permettant aux patients anticoagulés ou de grand calibre de déambuler en quelques heures. Le Perclose ProGlide d'Abbott illustre la force de cette catégorie en offrant un succès procédural de 100 % dans plusieurs essais à haute gaine. Les hôpitaux apprécient la fermeture déterministe que ces dispositifs procurent, notamment lorsque l'anticoagulation intra-procédurale est obligatoire.

Les approximateurs passifs occupent une base plus petite mais affichent une croissance à un CAGR de 8,12 % jusqu'en 2031. Les systèmes à bouchon, à patch et à scellant tels que le VASCADE MVP de Haemonetics raccourcissent le déploiement à une simple poussée, réduisant la fluoroscopie et la fatigue de l'opérateur. L'étude AMBULATE a confirmé une réduction de 54 % du temps de déambulation, mettant en évidence des gains de flux de travail qui résonnent avec les programmes ambulatoires. La technique simplifiée abaisse les barrières à la formation, augmentant l'adoption dans les centres à volume moyen. Alors que les pressions réglementaires favorisent la sortie le jour même, les approximateurs passifs sont bien positionnés pour élargir leur contribution au marché des dispositifs de fermeture vasculaire.

Par composition des matériaux : les polymères bio-absorbables défient la domination du collagène

Les bouchons de collagène ont conservé une part de 50,78 % en 2025, reflétant trois décennies de familiarité clinique. L'Angio-Seal VIP de Terumo utilise une éponge de collagène, une ancre en polymère et une suture qui se résorbent collectivement en 90 jours, offrant une cicatrisation vasculaire prévisible. Les médecins apprécient la matrice riche en thrombine du collagène, qui accélère la formation de caillots, notamment chez les patients anticoagulés.

Les dispositifs à suture et à filament fabriqués à partir d'acide polyglycolique, de polyéthylène glycol ou de polymères propriétaires progressent à un CAGR de 8,6 %. Le PerQseal Elite de Vivasure est entièrement bio-absorbable et conçu pour les gaines TAVR de 14-22 Fr, éliminant le matériau étranger retenu et les artefacts d'imagerie. Les innovations en matière de polymères offrent des cinétiques de dégradation adaptées, permettant une sécurité de grand calibre sans implants permanents. Les systèmes à clip métallique restent une niche pour les cas où des marqueurs radio-opaques facilitent l'imagerie de suivi. La diversification des matériaux renforce la différenciation concurrentielle au sein du marché des dispositifs de fermeture vasculaire.

Par mode d'accès : l'innovation de grand calibre vole la vedette

L'accès fémoral ≤8 Fr continue de dominer avec 60,72 % de la taille du marché des dispositifs de fermeture vasculaire en 2025. Des dispositifs établis comme le StarClose d'Abbott et l'ExoSeal de Cordis offrent une hémostase reproductible pour la cardiologie interventionnelle percutanée et l'angiographie diagnostique, soutenant la demande malgré la pénétration radiale. Cependant, l'adoption radiale a déjà rogné des parts sur les cas fémoraux à faible gaine et généré un marché parallèle de compression radiale.

L'accès fémoral de grand calibre ≥12 Fr se développe à un CAGR de 7,84 % grâce au TAVR, à l'EVAR et au soutien circulatoire mécanique. Le MANTA de Teleflex et le patch InSeal ferment les artériotomies de 10-25 Fr en une seule étape, éliminant les dissections chirurgicales tout en répondant à des critères stricts d'étanchéité chez les personnes âgées anticoagulées. L'accès radial conserve son utilité pour les études diagnostiques mais génère des revenus incrémentiels limités pour le marché des dispositifs de fermeture vasculaire, car des bandes de compression peu coûteuses suffisent.

Par type de procédure : la dynamique neurovasculaire dépasse la cardiologie

La cardiologie interventionnelle détenait 38,02 % de la taille du marché des dispositifs de fermeture vasculaire en 2025. L'occlusion totale chronique par cardiologie interventionnelle percutanée, la pose de stent sur le tronc commun et l'ablation septale à l'alcool fournissent un volume soutenu, bien que l'accès radial limite l'utilisation des dispositifs fémoraux. La croissance en cardiologie dépend des thérapies structurelles cardiaques telles que l'occlusion de l'auricule gauche, qui continuent de nécessiter un accès fémoral et favorisent les solutions de grand calibre.

L'intervention neurovasculaire est la tranche à la croissance la plus rapide avec un CAGR de 9,12 %. Les volumes de thrombectomie mécanique augmentent fortement car la détection précoce des AVC rencontre le soutien des recommandations pour la récupération endovasculaire des caillots. Le déflecteur de flux Tubridge a obtenu un succès de déploiement de 100 % dans une évaluation multicentrique chinoise, validant l'efficacité de la procédure et élevant la demande de fermeture. L'accès vasculaire pour les interventions neuro implique généralement des gaines fémorales de 6-9 Fr, une plage idéale pour les approximateurs actifs et passifs. L'ablation en électrophysiologie ajoute un autre vecteur, où les dispositifs de fermeture veineuse réduisent le repos au lit de six heures à deux, améliorant la satisfaction des patients.

Par utilisateur final : les centres ambulatoires captent un potentiel d'expansion

Les hôpitaux sont restés le principal groupe de clients avec 55,12 % de la part du marché des dispositifs de fermeture vasculaire en 2025. Ils bénéficient d'une imagerie disponible 24h/24 et 7j/7, d'un soutien chirurgical et d'accords de volume qui incitent aux achats groupés. Les centres tertiaires transfèrent de plus en plus les cas électifs de routine vers des satellites ou des centres ambulatoires pour préserver les ressources de soins intensifs pour les soins complexes.

Les laboratoires de cathétérisme et les centres vasculaires ambulatoires croîtront de 9,18 % par an à mesure que les payeurs remboursent les sorties le jour même et que les patients valorisent une rotation rapide. Le CMS a introduit des codes C supplémentaires reconnaissant les ajustements de complexité, récompensant directement les établissements qui obtiennent une hémostase rapide et une mobilisation précoce [3]« Rapport annuel de la NMPA sur les dispositifs innovants 2023 », Hankun Law, hankunlaw.com. Les salles de récupération prêtes pour la télémétrie, les lignes de service à coût fixe et les ratios infirmiers optimisés font des centres de chirurgie ambulatoire des arènes idéales pour les dispositifs qui garantissent une fermeture prévisible, soutenant le marché des dispositifs de fermeture vasculaire.

Analyse géographique

L'Amérique du Nord, avec une part de 42,30 %, reste le plus grand constituant régional du marché des dispositifs de fermeture vasculaire. Des taux de procédures élevés par habitant, une adoption précoce des technologies et des cadres de remboursement robustes sous-tendent ce leadership. La FDA a accordé une autorisation 510(k) au dispositif de fermeture veineuse MYNX CONTROL de Cordis en 2024, soulignant le rôle de la région comme principale passerelle pour les systèmes de nouvelle génération. Malgré les rappels, l'Amérique du Nord maintient la confiance des médecins grâce à une formation structurée et une surveillance post-commercialisation rapide.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 7,6 % jusqu'en 2031, stimulée par le développement des infrastructures de santé, les investissements gouvernementaux dans les soins cardiovasculaires et une population vieillissante prédisposée aux maladies sténotiques et valvulaires. L'Administration nationale des produits médicaux de Chine a accepté 61 dossiers de dispositifs innovants en 2023, signalant une accélération du débit réglementaire pour les fournisseurs locaux et étrangers. La croissance à deux chiffres des revenus cardiovasculaires de Terumo et l'approbation du VitaFlow Liberty TAVI de MicroPort CardioFlow début 2025 confirment une demande régionale dynamique. Bien que la sensibilité aux coûts des dispositifs persiste, l'expansion de l'assurance privée et du financement public améliore l'accessibilité financière.

L'Europe maintient une expansion régulière, bien que plus lente, dans le contexte de la transition vers le cadre du Règlement sur les dispositifs médicaux. Les marquages CE accordés à l'Angio-Seal VIP de Terumo et au PerQseal Elite de Vivasure dans le cadre du RDM attestent de la capacité d'adaptation des fabricants. La pénétration radiale dans les centres continentaux est plus élevée qu'en Amérique du Nord, modérant les volumes de fermeture fémorale, mais la croissance des programmes structurels cardiaques de grand calibre compense l'attrition. Les pressions économiques en Europe du Sud limitent l'adoption des dispositifs premium, mais les réseaux d'Europe du Nord compensent par l'innovation procédurale, soutenant le marché des dispositifs de fermeture vasculaire.

Paysage concurrentiel

Les leaders établis Abbott, Terumo et Medtronic ancrent le marché des dispositifs de fermeture vasculaire avec des portefeuilles larges, des données de sécurité pluriannuelles et des empreintes commerciales mondiales. Abbott tire parti de ses plateformes combinées de fermeture vasculaire, coronaire et structurelle cardiaque pour réaliser des ventes croisées dans les suites hybrides, tandis que Terumo aligne les ventes d'Angio-Seal avec sa franchise de fils-guides interventionnels. Medtronic poursuit des synergies neurovasculaires, bien que son rappel de Pipeline Vantage de mars 2025 souligne les risques d'exécution.

Les spécialistes Haemonetics et Vivasure se taillent des niches grâce à la différenciation technologique. Haemonetics étend les capacités du VASCADE MVP aux gaines veineuses plus grandes pour les ablations complexes, reflétant une innovation ciblée. Le PerQseal bio-absorbable de Vivasure répond directement aux besoins non satisfaits de fermeture de grand calibre dans le TAVR, créant une proposition de valeur unique pour les programmes structurels cardiaques. Cordis concurrence dans le domaine radial avec la bande ZEPHYR et complète les solutions fémorales avec ExoSeal, affichant une polyvalence.

La consolidation stratégique redessine les frontières. L'acquisition par Stryker d'Inari pour 4,9 milliards USD ajoute la thrombectomie veineuse et établit une plateforme pour de futures synergies de fermeture, tandis que Teleflex a conclu un accord de 760 millions EUR pour les actifs vasculaires de Biotronik afin d'élargir sa présence dans les grands calibres. Les nouveaux entrants se concentrent sur la science des polymères et les mécanismes de déploiement intelligents plutôt que sur l'échelle, pariant sur le désir des hôpitaux de gains de performance étayés par des preuves. La concurrence repose désormais moins sur le prix et davantage sur la facilité d'utilisation, la mobilité post-procédurale et la conformité réglementaire, maintenant une rivalité saine sur l'ensemble du marché des dispositifs de fermeture vasculaire.

Leaders du secteur des dispositifs de fermeture vasculaire

Abbott Laboratories

Cardiva Medical Inc.

Terumo Corporation

Biotronik SE & Co. KG

Cardinal Health, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Vivasure Medical a reçu le marquage CE pour le PerQseal Elite, la première plateforme de fermeture artérielle de grand calibre entièrement bio-absorbable.

- Février 2025 : Stryker a finalisé l'acquisition d'Inari Medical pour 4,9 milliards USD, entrant sur les marchés périphériques à forte croissance.

- Février 2025 : Teleflex a acquis l'activité d'intervention vasculaire de Biotronik pour 760 millions EUR afin d'élargir sa gamme de cardiologie interventionnelle.

- Janvier 2025 : MicroPort CardioFlow a obtenu l'approbation de la NMPA pour le système TAVI VitaFlow Liberty Flex doté d'une livraison motorisée.

- Avril 2024 : Haemonetics a lancé le VASCADE MVP XL aux États-Unis, offrant un volume de collagène plus important pour les gaines veineuses de 10-12 Fr.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des dispositifs de fermeture vasculaire comme l'ensemble des dispositifs stériles à usage unique spécialement conçus pour sceller les ponctions artérielles ou veineuses créées lors de procédures diagnostiques ou interventionnelles percutanées. Les produits couverts comprennent les approximateurs actifs (suture, clip, agrafe), les systèmes à bouchon ou à scellant passifs, et les solutions de grand calibre utilisées après le TAVR et l'EVAR. L'analyse suit la valeur générée par les ventes de dispositifs d'origine aux hôpitaux, aux laboratoires de cathétérisme et aux centres de chirurgie ambulatoire dans 20 grands pays.

Exclusion du périmètre : les pads hémostatiques, les bandes de compression et les accessoires de compression manuelle ne sont pas comptabilisés car ils ne créent pas de scellement intraluminal.

Aperçu de la segmentation

- Par type de produit

- Approximateurs actifs

- Dispositifs à clip

- Dispositifs à suture

- Dispositifs à bouchon

- Approximateurs passifs

- Pads et patches hémostatiques

- Dispositifs de compression

- Approximateurs actifs

- Par composition des matériaux

- À base de collagène

- À base de PEG / polymère

- À base de suture / filament

- À base de clip métallique

- Par mode d'accès

- Accès fémoral

- Fémoral de grand calibre

- Accès radial

- Autre mode d'accès

- Par type de procédure

- Cardiologie interventionnelle

- Vasculaire périphérique

- Neurovasculaire

- Cœur structurel / TAVR

- Électrophysiologie

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Laboratoires de cathétérisme et centres vasculaires ambulatoires

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des cardiologues, des radiologues interventionnels et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique ont été menés. Notre équipe a utilisé ces appels pour valider la préférence pour les bouchons dans les protocoles de sortie le jour même, évaluer la pression sur les prix des organisations d'achats groupés et affiner les courbes de pénétration pour les dispositifs de grand calibre entrant dans les flux de travail TAVR. Les informations ont été combinées avec une courte enquête en ligne auprès d'infirmières de laboratoires de cathétérisme sur les seuils de temps de déambulation.

Recherche documentaire

Nous avons commencé par cartographier les volumes de procédures et les répartitions des sites d'accès à partir de jeux de données ouverts tels que le NCDR du Collège américain de cardiologie, les résumés d'EuroPCR, les audits de la Société japonaise de circulation et les registres nationaux de cathétérisme. Les expéditions unitaires de dispositifs ont été approximées à l'aide de codes d'import-export (SH 901890) disponibles via UN Comtrade et Volza, puis recoupées avec les rapports annuels et les formulaires 10-K. Les méta-analyses des résultats cliniques publiées dans des revues telles que JACC et EuroIntervention ont affiné les hypothèses sur les taux d'adoption de la fermeture radiale par rapport à la fermeture fémorale. Pour dimensionner les dépenses hospitalières, nous avons référencé les prix de vente moyens rapportés dans les fichiers de réclamations Medicare Partie B et les avis d'appels d'offres compilés par Tenders Info. D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de revenus supplémentaires au niveau des entreprises. Ces sources illustrent, sans épuiser, le matériel documentaire consulté ; des données publiques et par abonnement supplémentaires ont également éclairé le travail.

Dimensionnement du marché et prévisions

Les analystes de Mordor ont appliqué une reconstruction descendante qui commence par les comptages de procédures coronariennes, périphériques et neurovasculaires, suivis des parts de sites d'accès et des ratios de dispositifs par procédure. Les résultats ont ensuite été soumis à des tests de résistance avec des consolidations ascendantes sélectionnées des revenus des fournisseurs et des vérifications de canaux. Les variables clés modélisées comprennent la croissance de la cardiologie interventionnelle percutanée, le passage à l'accès radial, l'expansion du volume TAVR, l'érosion du prix de vente moyen et l'adoption hospitalière de la sortie le jour même. La régression multivariée par rapport aux indicateurs macroéconomiques (vieillissement de la population, prévalence de l'hypertension, capacité des laboratoires de cathétérisme) sous-tend les prévisions 2025-2030, tandis que l'analyse de scénarios capture les chocs de remboursement ou de rappel. Les lacunes de données dans les estimations ascendantes ont été lissées à l'aide de moyennes mobiles pondérées ancrées sur des tendances d'expédition vérifiées.

Validation des données et cycle de mise à jour

Chaque modèle de projet passe par un examen en trois couches : analyste, responsable de domaine senior et équipe qualité, avant validation. Les écarts dépassant ±5 % par rapport aux tendances historiques déclenchent un nouveau contact avec les sources primaires. Nous actualisons le jeu de données annuellement et publions des révisions intermédiaires si des événements importants (par exemple, rappel massif, succès d'un essai pivot) perturbent la base de référence.

Pourquoi notre base de référence sur les dispositifs de fermeture vasculaire est fiable

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des compositions de produits différentes, supposent des érosions de prix variables ou actualisent à des cadences inégales.

Les principaux facteurs d'écart ici comprennent : certains éditeurs intègrent les pads d'hémostase externe dans la valeur du marché, d'autres extrapolent les revenus à partir de petits échantillons hospitaliers, et quelques-uns projettent des baisses agressives des prix des bouchons sans validation auprès des responsables des achats. La définition délimitée de Mordor, la modélisation à double voie et l'actualisation annuelle tempèrent ces variations.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,77 milliard USD (2025) | ||

| 1,74 milliard USD (2024) | Consultance mondiale A | Exclut les dispositifs de grand calibre et applique un prix de vente moyen uniforme dans toutes les régions |

| 1,56 milliard USD (2024) | Revue professionnelle B | Utilise une enquête hospitalière limitée, sans ajustement pour l'adoption radiale |

| 1,96 milliard USD (2024) | Consultance régionale C | Regroupe les aides à la compression manuelle, gonfle la base par des catégories de dispositifs mixtes |

Pris ensemble, la comparaison montre que notre sélection rigoureuse du périmètre et notre cartographie transparente des variables fournissent une base de référence équilibrée et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des dispositifs de fermeture vasculaire devrait-il croître entre 2026 et 2031 ?

Le marché devrait se développer à un CAGR de 6,56 %, passant de 1,89 milliard USD en 2026 à 2,59 milliards USD d'ici 2031.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête de l'expansion avec un CAGR prévisionnel de 7,6 %, propulsée par la modernisation des soins de santé, l'accélération réglementaire et le vieillissement démographique.

Quelle catégorie de produits domine actuellement le secteur ?

Les approximateurs actifs détiennent 53,89 % de la part des revenus en raison de leur hémostase immédiate et de leur adéquation aux procédures complexes de grand calibre.

Pourquoi les systèmes de fermeture de grand calibre gagnent-ils du terrain ?

L'essor du TAVR et de l'EVAR produit des ponctions allant jusqu'à 25 Fr que les bouchons traditionnels ne peuvent pas sceller, stimulant la demande de dispositifs comme le MANTA de Teleflex qui sécurisent les grandes artériotomies en toute sécurité.

Comment les tendances de remboursement ambulatoire influencent-elles le choix des dispositifs ?

Les nouveaux codes CMS récompensent la sortie le jour même, de sorte que les centres privilégient les outils de fermeture qui permettent une hémostase rapide et une déambulation précoce, orientant les achats vers des systèmes à haute efficacité.

Quelles préoccupations de sécurité existent autour des dispositifs de fermeture vasculaire ?

Bien que les taux de complications soient faibles, des rappels tels que l'action de classe I de la FDA sur le Pipeline Vantage de Medtronic soulignent la nécessité d'un perfectionnement continu de la conception et de la formation des opérateurs.

Dernière mise à jour de la page le: