Taille et part du marché des dispositifs de mesure de la graisse corporelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

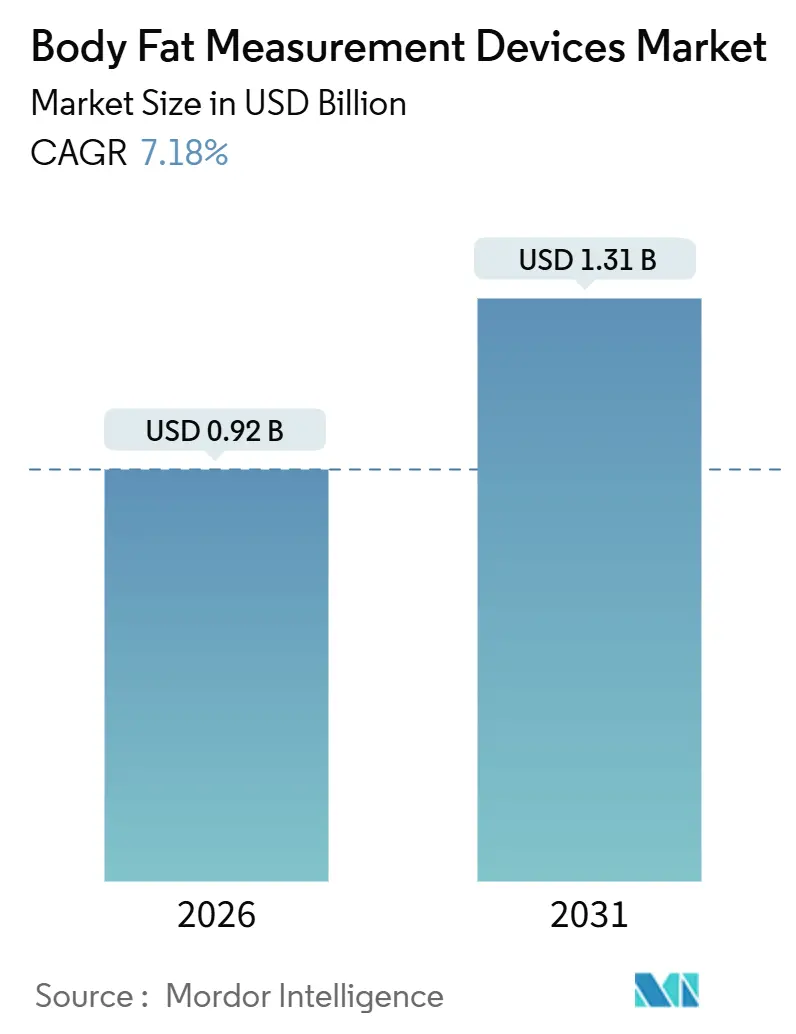

| Taille du Marché (2026) | 0.92 Milliards de dollars |

| Taille du Marché (2031) | 1.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de mesure de la graisse corporelle par Mordor Intelligence

La taille du marché des dispositifs de mesure de la graisse corporelle est estimée à 0,92 milliard USD en 2026 et devrait atteindre 1,31 milliard USD d'ici 2031, à un TCAC de 7,18 % au cours de la période de prévision (2026-2031).

La demande est en hausse alors que les systèmes de santé, les opérateurs de fitness et les consommateurs passent du simple suivi du poids à une surveillance précise de la composition corporelle qui différencie la graisse viscérale de la masse maigre.[1]Organisation mondiale de la Santé, "Obésité et surpoids," OMS, who.intLes analyseurs de bio-impédance (BIA) multifréquences sont devenus un pilier clinique car ils fournissent des lectures en moins de 60 secondes sans exposition aux rayonnements, tandis que les scanners optiques 3D gagnent du terrain dans les salles de sport grand public qui gamifient la progression de leurs membres. Les assureurs en Amérique du Nord remboursent désormais les transferts de données sur la graisse corporelle dans le cadre des codes de surveillance à distance des patients, accélérant l'adoption des dispositifs connectés. Parallèlement, les gouvernements d'Asie-Pacifique intègrent les contrôles de composition corporelle dans les programmes de santé nationaux, créant un vent porteur structurel pour le marché des dispositifs de mesure de la graisse corporelle.

Principaux enseignements du rapport

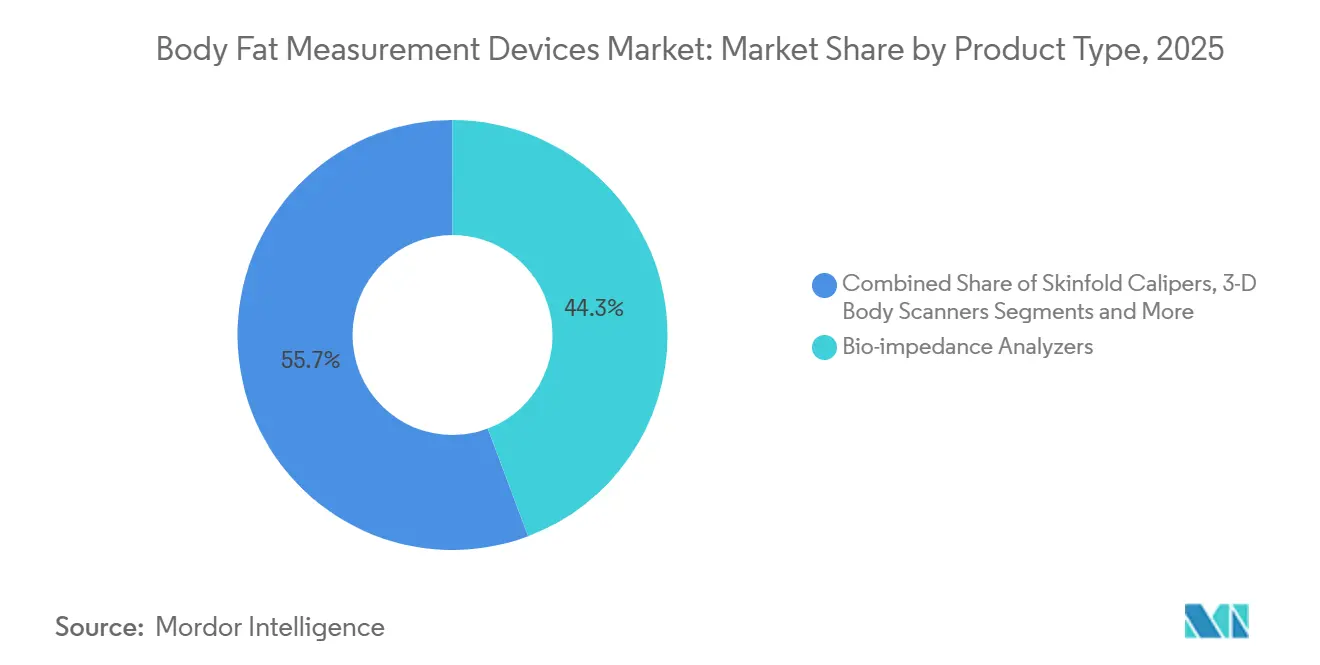

- Par type de produit, les analyseurs de bio-impédance ont dominé avec une part de revenus de 44,26 % en 2025 ; les scanners corporels 3D devraient progresser à un TCAC de 11,96 % jusqu'en 2031.

- Par portabilité, les systèmes stationnaires représentaient 52,78 % de la part de marché des dispositifs de mesure de la graisse corporelle en 2025, tandis que les dispositifs portables connectés et les balances intelligentes se développent à un TCAC de 11,96 % jusqu'en 2031.

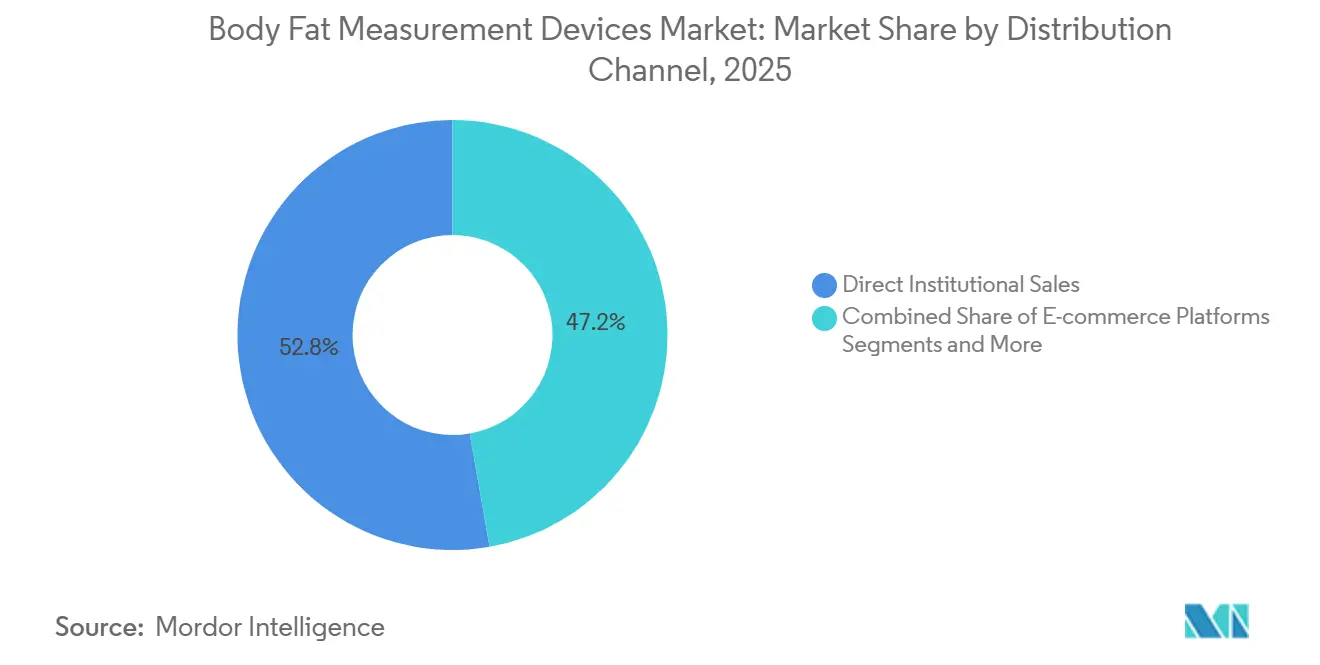

- Par canal de distribution, les ventes institutionnelles directes représentaient 52,76 % des revenus de 2025, tandis que le commerce électronique devrait croître à un TCAC de 12,06 % jusqu'en 2031.

- Par application, le sport et la performance physique ont capté 36,45 % des revenus en 2025, et l'évaluation bariatrique devrait progresser à un TCAC de 10,62 % jusqu'en 2031.

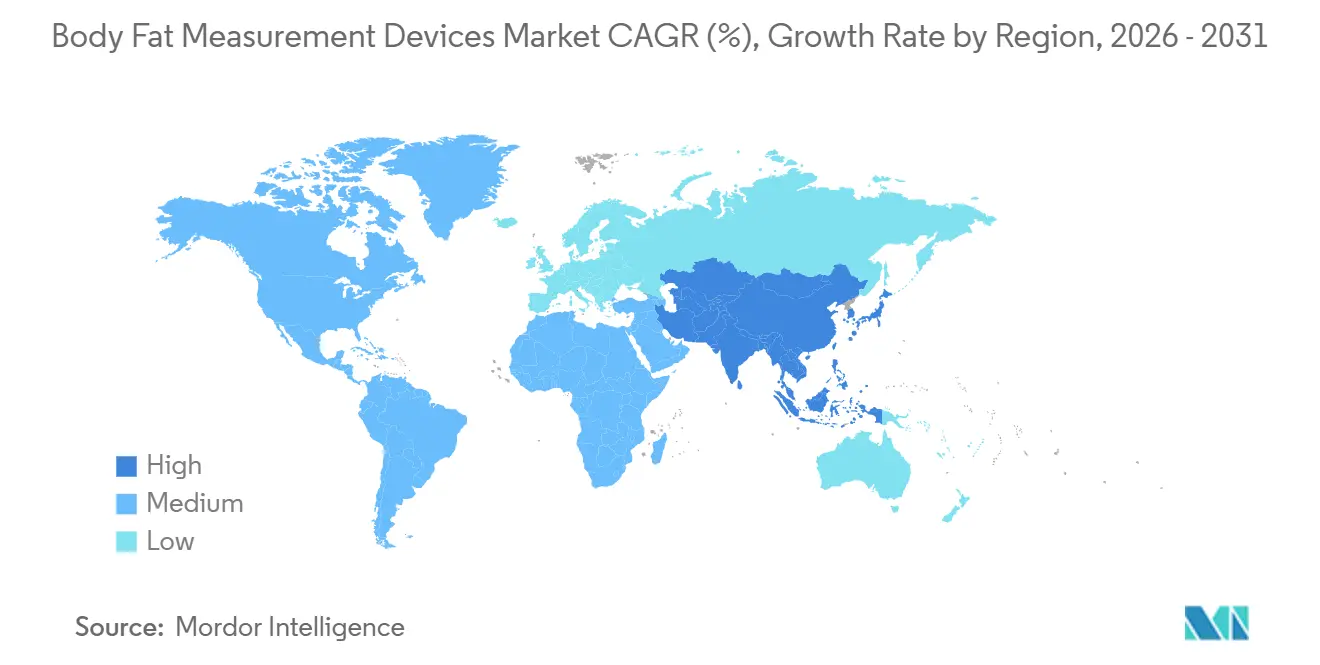

- En 2025, l'Amérique du Nord a généré 39,36 % des ventes mondiales ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dispositifs de mesure de la graisse corporelle

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'obésité et des maladies chroniques associées | +1.8% | Mondial — plus élevé en Amérique du Nord, au Moyen-Orient et dans les îles du Pacifique | Long terme (≥ 4 ans) |

| Expansion des adhésions aux clubs de fitness et des écosystèmes de salles de sport connectées | +1.3% | Cœur Asie-Pacifique, extension vers l'Amérique latine et le Moyen-Orient | Moyen terme (2-4 ans) |

| Avancées technologiques rapides dans les analyseurs BIA multifréquences | +1.1% | Amérique du Nord et Europe pour les cliniques ; Asie-Pacifique pour les consommateurs | Moyen terme (2-4 ans) |

| Intégration des analyseurs de graisse corporelle avec les plateformes de télésanté | +0.9% | Amérique du Nord et UE, projets pilotes en Inde et au Brésil | Court terme (≤ 2 ans) |

| Programmes d'incitation au bien-être portés par les assureurs | +0.7% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Initiatives de gamification du bien-être en entreprise | +0.6% | Amérique du Nord, certains pôles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'obésité et des maladies chroniques associées

Plus de 890 millions d'adultes vivaient avec l'obésité en 2025, un chiffre qui devrait dépasser 1 milliard d'ici 2030. L'IMC seul classe incorrectement jusqu'à 30 % des personnes qui présentent un excès de graisse viscérale malgré un poids normal, un phénotype associé à un risque cardiovasculaire deux à trois fois plus élevé.[2]Luca A. Lotta et al., "Association of Genetic Risk Variants for Cardiometabolic Traits With Body Composition," Nature Medicine, nature.com Les diagnostics de diabète ont atteint 537 millions d'adultes en 2024, et l'obésité sarcopénique touche désormais jusqu'à un cinquième des personnes âgées, poussant les cliniques à adopter des tests de composition corporelle multi-compartiments. Le taux d'obésité au Canada a atteint 30,3 % en 2023, incitant au remboursement public de l'évaluation de la graisse corporelle en soins primaires.[3]Statistique Canada, "Tableau 13-10-0096-01 : Caractéristiques de la santé, estimations annuelles," Gouvernement du Canada, statcan.gc.ca À mesure que les recommandations cliniques pivotent du poids vers la distribution des graisses, le marché des dispositifs de mesure de la graisse corporelle bénéficie d'une base de demande durable.

Expansion des adhésions aux clubs de fitness et des écosystèmes de salles de sport connectées

La pénétration des salles de sport reste inférieure à 1 % en Inde mais double tous les trois ans, tandis que la Chine impose le suivi de la composition corporelle dans les centres de santé communautaires. Les chaînes haut de gamme déploient des analyseurs InBody et Tanita lors de l'inscription, proposant des scans à 20–40 USD ou un accès illimité inclus dans les formules premium. Equinox et Lifetime Fitness ont installé plus de 500 unités InBody en Amérique du Nord, signalant une réduction de 12 à 15 % du taux de résiliation des adhésions lorsque des visuels de progression sont fournis. L'utilisation des dispositifs passe ainsi d'évaluations ponctuelles à un engagement régulier, une évolution qui renforce les ventes récurrentes pour le marché des dispositifs de mesure de la graisse corporelle.

Avancées technologiques rapides dans les analyseurs BIA multifréquences

Les plateformes BIA multifréquences actuelles mesurent entre 1 kHz et 1 MHz, permettant de différencier l'eau intracellulaire et extracellulaire. La technologie segmentaire directe d'InBody présente une corrélation supérieure à 0,95 avec le DEXA pour l'estimation de la masse grasse. Les recommandations 2024 de l'ESPEN ont formellement validé le BIA multifréquence dans la prise en charge de la sarcopénie et de la dialyse. Les algorithmes spécifiques à l'ethnicité de Tanita réduisent les marges d'erreur à ±2–3 points de pourcentage. Les modèles d'intelligence artificielle entraînés sur des milliers de paires de données DEXA-BIA améliorent désormais la précision chez les cohortes obèses et âgées, soulignant pourquoi les avancées technologiques donnent de l'élan au marché des dispositifs de mesure de la graisse corporelle.

Intégration des analyseurs de graisse corporelle avec les plateformes de télésanté

Le remboursement CMS introduit en 2024 couvre la transmission à distance des données de composition corporelle pour les maladies chroniques, incitant les prestataires de télésanté à intégrer des balances intelligentes compatibles BIA. Withings a obtenu l'autorisation de la FDA pour une balance qui transmet en continu les métriques de graisse segmentaire, de masse musculaire et d'âge vasculaire vers les tableaux de bord des cliniciens. Les parcours bariatriques exigent désormais une surveillance de la graisse corporelle en préopératoire et trimestriellement après l'intervention chirurgicale pour garantir la préservation de la masse maigre. Le déplacement des mesures vers le domicile augmente la fréquence et génère des ensembles de données longitudinales plus riches pour les équipes soignantes, contribuant à l'expansion du marché des dispositifs de mesure de la graisse corporelle.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des machines DEXA et BIA avancées | −1.2% | Mondial, plus aigu dans les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Préoccupations liées à l'exposition aux rayonnements des scanners DEXA | −0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Absence de normes mondiales de précision et d'étalonnage | −0.6% | Mondial | Long terme (≥ 4 ans) |

| Charge de conformité en matière de protection des données pour les dispositifs connectés | −0.5% | UE, Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des machines DEXA et BIA avancées

Les systèmes DEXA reconditionnés coûtent entre 30 000 et 45 000 USD, avec des frais de maintenance annuels supplémentaires de 3 800 à 12 000 USD. Le modèle phare InBody 970S est affiché à 32 605 USD, tandis que les modèles intermédiaires atteignent encore des prix à cinq chiffres. Les cliniques des marchés où les dépenses de santé sont inférieures à 500 USD par habitant reportent leurs achats ou optent pour des balances grand public moins précises. La location et les circuits de revente de matériel reconditionné atténuent mais ne suppriment pas cet obstacle, prolongeant les cycles de remplacement et freinant le marché des dispositifs de mesure de la graisse corporelle.

Préoccupations liées à l'exposition aux rayonnements des scanners DEXA

Le DEXA délivre 1 à 15 µSv par scan — comparable à deux jours de rayonnement naturel — pourtant 40 à 50 % des clients bien-être refusent les scans étiquetés « rayons X ». Les règles d'optimisation des doses de la FDA ajoutent de la complexité pour les salles de sport souhaitant installer des unités DEXA. Les femmes enceintes et les enfants sont généralement exclus, limitant les programmes d'obésité pédiatrique. La perception dépassant le risque réel, les acheteurs se tournent vers les analyseurs BIA et les scanners optiques sans rayonnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le BIA multifréquence domine, les scanners 3D progressent fortement

Le BIA multifréquence a capté 44,26 % des revenus de 2025, confirmant son statut d'ancre technologique du marché des dispositifs de mesure de la graisse corporelle. Le flux de travail rapide et sans rayonnement du segment favorise son adoption dans les hôpitaux, les cliniques de bien-être en entreprise et les installations sportives d'élite. La corrélation de 0,95 des analyseurs de bio-impédance avec les références DEXA séduit les cliniciens qui ont besoin de métriques reproductibles sur de grandes populations. Parallèlement, les scanners optiques 3D progressent le plus rapidement à un TCAC de 11,96 % car les salles de sport grand public valorisent la narration visuelle que les reconstructions de silhouette centimètre par centimètre offrent à leurs membres.

Bien qu'étant la référence DEXA, les craintes liées aux rayonnements et les coûts de scan plus élevés freinent la croissance. La pléthysmographie par déplacement d'air et la pesée hydrostatique restent des outils de recherche mais manquent de praticité pour le grand public. Les adipomètres à pince persistent dans les contextes de terrain en raison de l'absence de consommables, mais la compétence du technicien introduit une variabilité que les acheteurs professionnels rejettent de plus en plus. À mesure que les algorithmes d'impédance améliorés par l'IA comblent l'écart de précision avec le DEXA, la diffusion des modèles BIA avancés approfondit la pénétration du marché des dispositifs de mesure de la graisse corporelle tant dans les cliniques qu'à domicile.

Par portabilité : les dispositifs portables connectés perturbent les acteurs stationnaires établis

Les analyseurs stationnaires détiennent encore 52,78 % de part car les hôpitaux, les universités et les salles de sport haut de gamme privilégient la précision et la conformité réglementaire que ces systèmes de 30 à 40 kg offrent. Cependant, les balances intelligentes à moins de 100 USD démocratisent le suivi quotidien de la graisse corporelle pour les ménages du monde entier. Withings a réduit le prix de vente au détail de sa Body Smart à 84,95 USD en 2025, rendant le BIA multifréquence accessible aux consommateurs de masse. Cette accessibilité augmente les volumes unitaires et oriente le marché des dispositifs de mesure de la graisse corporelle vers un paysage mixte d'équipements cliniques et d'appareils connectés pour la maison.

Les dispositifs portatifs se situent entre les deux extrêmes, servant les entraîneurs sportifs et les infirmiers à domicile qui ont besoin de portabilité mais acceptent les limitations monofréquence. À mesure que la norme ISO/IEEE 11073-10420 simplifie l'échange de données de santé, les dispositifs portables connectés gagnent un avantage d'intégration sur les systèmes stationnaires hors ligne, orientant les investissements vers des gammes de produits liées au cloud au sein du secteur des dispositifs de mesure de la graisse corporelle.

Par canal de distribution : le commerce électronique érode la domination institutionnelle

Les ventes institutionnelles directes représentent 52,76 % des revenus de 2025 car les établissements achetant des dispositifs à plus de 10 000 USD ont besoin de démonstrations sur site, de financements et de contrats de service pluriannuels. Pourtant, les places de marché en ligne progressent à un TCAC de 12,06 % alors que les consommateurs comparent les balances intelligentes, lisent des milliers d'avis vérifiés et bénéficient de politiques de retour gratuit. La catégorie santé et maison d'Amazon a généré 12 milliards USD en 2024, avec les balances de composition corporelle représentant une part croissante. Les stratégies de mise sur le marché se divisent désormais en deux volets : les fabricants haut de gamme courtisent les hôpitaux via des représentants directs, tandis que les marques grand public s'appuient sur l'efficacité du commerce électronique pour développer le marché des dispositifs de mesure de la graisse corporelle.

Par application : l'évaluation bariatrique progresse le plus rapidement

Le sport et la performance physique commandent toujours la plus grande part à 36,45 % car les athlètes et les membres des salles de sport associent les métriques de masse maigre aux résultats d'entraînement. Pourtant, l'évaluation bariatrique est la plus rapide à progresser, s'étendant à un TCAC de 10,62 % alors que les volumes chirurgicaux rebondissent après la pandémie et que les payeurs imposent le profilage de la composition corporelle pour la stratification des risques. Les seuils de graisse viscérale dérivés du DEXA prédisent mieux les complications chirurgicales que l'IMC, suscitant une demande hospitalière pour des dispositifs précis. La surveillance à domicile pour la gestion des maladies chroniques augmente également à mesure que les données des balances intelligentes alimentent directement les tableaux de bord de cardiologie et d'endocrinologie, renforçant la cadence quotidienne sur le marché des dispositifs de mesure de la graisse corporelle.

Analyse géographique

L'Amérique du Nord a généré 39,36 % des revenus de 2025, soutenue par les mandats de bien-être des employeurs, le remboursement CMS de la surveillance à distance de la graisse corporelle et un écosystème de salles de sport mature qui intègre les scans de composition dans les formules premium. Labcorp réalise des millions de bilans biométriques annuellement, reflétant la préférence des assureurs pour le pourcentage de graisse corporelle plutôt que l'IMC. Le Canada rembourse les tests de composition corporelle en soins primaires, tandis que la classe moyenne mexicaine en plein essor stimule l'adoption des balances intelligentes malgré des dépenses institutionnelles plus faibles.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 9,67 % jusqu'en 2031. La stratégie Chine en bonne santé 2030 intègre les contrôles de composition corporelle dans les cliniques communautaires, et la base d'adhésions aux salles de sport en Inde double tous les trois ans. Le Japon, vieillissant, a besoin du dépistage de la sarcopénie, et la Corée du Sud affiche la plus haute pénétration per capita au monde grâce à InBody, d'origine locale, qui fournit plus de 70 % des hôpitaux. Les assureurs privés australiens reproduisent les programmes d'incitation américains, développant davantage le marché des dispositifs de mesure de la graisse corporelle.

L'Europe maintient une demande solide alors que les recommandations 2024 de l'ESPEN valident le BIA multifréquence pour un usage clinique. L'application du RGPD augmente les coûts de conformité, mais les champions locaux Withings et Beurer naviguent efficacement dans ce cadre réglementaire. Au Moyen-Orient, une prévalence de l'obésité supérieure à 35 % au Koweït et en Arabie saoudite propulse des initiatives gouvernementales de bien-être incluant des tests BIA. L'Amérique latine connaît une dynamique au Brésil et en Argentine, où la culture du fitness urbain se conjugue à une volatilité économique qui freine les achats d'équipements haut de gamme mais encourage les essais de balances intelligentes.

Paysage concurrentiel

Le marché des dispositifs de mesure de la graisse corporelle est modérément fragmenté. InBody a expédié plus de 20 millions d'unités, consolidant son BIA multifréquence comme référence de facto en recherche et captant 70 % des placements dans les hôpitaux coréens. Tanita couvre de manière unique les balances grand public à 50 USD jusqu'aux systèmes cliniques à 15 000 USD, s'appuyant sur des algorithmes co-développés avec l'Université Columbia pour servir à la fois les segments grand public et professionnel. Hologic domine le DEXA, mais le Lunar iDXA de GE HealthCare le concurrence sur des temps de scan plus rapides et une dose de rayonnement plus faible.

Les perturbateurs Evolt 360 et Skulpt intègrent des conseils de coaching directement dans les écrans des dispositifs, séduisant les millennials qui exigent des informations exploitables en quelques secondes. Withings a obtenu l'autorisation de la FDA pour une balance de qualité clinique mais à prix grand public qui mesure la graisse segmentaire et l'âge vasculaire, démontrant que les écosystèmes logiciels rivalisent désormais avec le matériel de capteurs comme avantages concurrentiels. L'interopérabilité selon la norme ISO/IEEE 11073-10420 favorise les entreprises dotées de plateformes cloud robustes. Les algorithmes de composition corporelle pédiatrique et les solutions de sarcopénie pour les seniors restent des niches sous-exploitées prêtes à l'innovation au sein du secteur des dispositifs de mesure de la graisse corporelle.

Leaders du secteur des dispositifs de mesure de la graisse corporelle

InBody Co., Ltd

Tanita Corporation

Omron Healthcare, Inc.

GE HealthCare

Hologic, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : RunStar a lancé trois balances intelligentes, dont la balance de mesure de la graisse corporelle 8E SmartScan Ultra, pour élargir les options de suivi de la santé personnalisé.

- Mai 2025 : Seca a présenté le mBCA Alpha, un scanner de composition corporelle compact conçu pour les cliniques de soins primaires, renforçant son virage vers des solutions axées sur la technologie.

- Février 2025 : Prenuvo a annoncé la clôture d'un tour de table de série B de 120 millions USD pour développer ses services de dépistage proactif par IRM corps entier.

Périmètre du rapport mondial sur le marché des dispositifs de mesure de la graisse corporelle

Les dispositifs de mesure de la graisse corporelle sont des outils, tels que des balances intelligentes ou des analyseurs portatifs, qui estiment la composition corporelle — graisse, muscle, eau et os — en utilisant l'analyse par bio-impédance électrique (BIA), offrant des informations pour le fitness, la nutrition et la surveillance de la santé.

Le rapport sur le marché des dispositifs de mesure de la graisse corporelle est segmenté par type de produit, portabilité, canal de distribution, application et géographie. Par type de produit, le marché est segmenté en analyseurs de bio-impédance, adipomètres à pince, DEXA, pléthysmographie par déplacement d'air, pesée hydrostatique et scanners corporels 3D. Par portabilité, le marché est segmenté en stationnaire, portable et portable connecté. Par canal de distribution, le marché est segmenté en direct, vente au détail et commerce électronique. Par application, le marché est segmenté en sport, gestion des maladies, bien-être et bariatrique. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Analyseurs de bio-impédance |

| Adipomètres à pince |

| Absorptiométrie biphotonique à rayons X (DEXA) |

| Pléthysmographie par déplacement d'air |

| Pesée hydrostatique |

| Scanners corporels 3D |

| Systèmes stationnaires |

| Dispositifs portatifs |

| Systèmes portables connectés et balances intelligentes |

| Ventes institutionnelles directes |

| Vente au détail spécialisée et grande distribution |

| Plateformes de commerce électronique |

| Sport et performance physique |

| Gestion des maladies chroniques et du syndrome métabolique |

| Bien-être général et suivi du mode de vie |

| Évaluation bariatrique et de la perte de poids |

| Hôpitaux et cliniques |

| Centres de fitness et de bien-être / Salles de sport |

| Utilisateurs à domicile |

| Universités et instituts de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Analyseurs de bio-impédance | |

| Adipomètres à pince | ||

| Absorptiométrie biphotonique à rayons X (DEXA) | ||

| Pléthysmographie par déplacement d'air | ||

| Pesée hydrostatique | ||

| Scanners corporels 3D | ||

| Par portabilité | Systèmes stationnaires | |

| Dispositifs portatifs | ||

| Systèmes portables connectés et balances intelligentes | ||

| Par canal de distribution | Ventes institutionnelles directes | |

| Vente au détail spécialisée et grande distribution | ||

| Plateformes de commerce électronique | ||

| Par application | Sport et performance physique | |

| Gestion des maladies chroniques et du syndrome métabolique | ||

| Bien-être général et suivi du mode de vie | ||

| Évaluation bariatrique et de la perte de poids | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de fitness et de bien-être / Salles de sport | ||

| Utilisateurs à domicile | ||

| Universités et instituts de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des dispositifs de mesure de la graisse corporelle en 2031 ?

Le marché des dispositifs de mesure de la graisse corporelle devrait atteindre 1,31 milliard USD d'ici 2031.

À quel rythme le marché devrait-il croître entre 2026 et 2031 ?

Le marché devrait se développer à un TCAC de 7,18 % sur la période.

Quelle catégorie de produits détient actuellement la plus grande part de revenus ?

Les analyseurs de bio-impédance sont en tête avec 44,26 % des revenus de 2025.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 9,67 % jusqu'en 2031.

Pourquoi les scanners corporels 3D gagnent-ils en popularité ?

Ils offrent des reconstructions visuelles de la silhouette corporelle qui améliorent l'engagement des membres dans les salles de sport, générant un TCAC de 11,96 % pour le segment.

Quel est le principal frein limitant l'adoption du marché ?

Les coûts initiaux élevés des systèmes DEXA et BIA avancés, qui peuvent dépasser 30 000 USD par unité, dissuadent les petites cliniques et les acheteurs des marchés émergents.

Dernière mise à jour de la page le: