Taille et part du marché de la réduction de graisse non invasive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

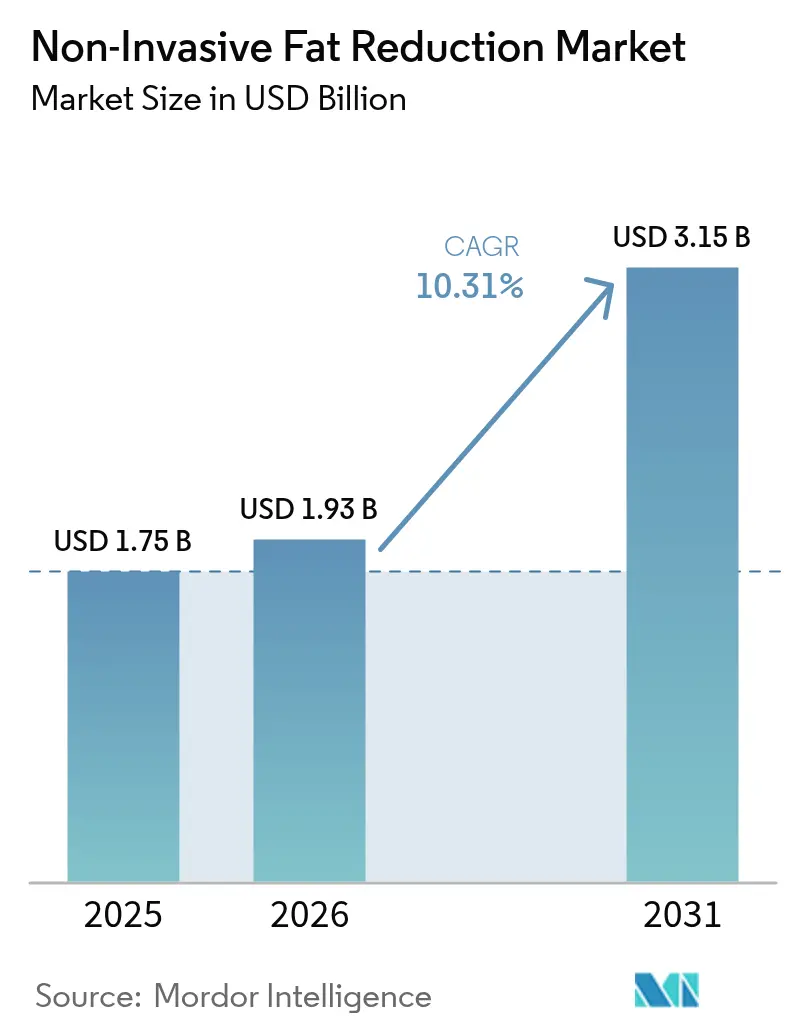

| Taille du Marché (2026) | 1.93 Milliards de dollars |

| Taille du Marché (2031) | 3.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.31% CAGR |

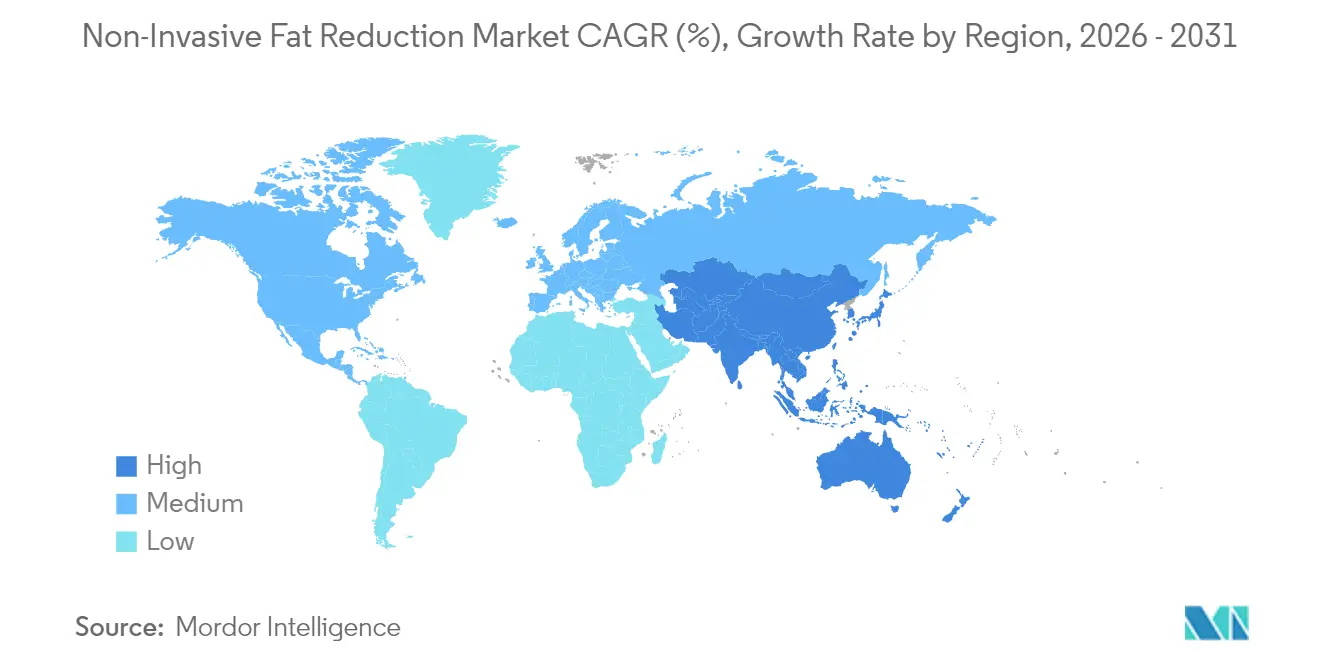

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

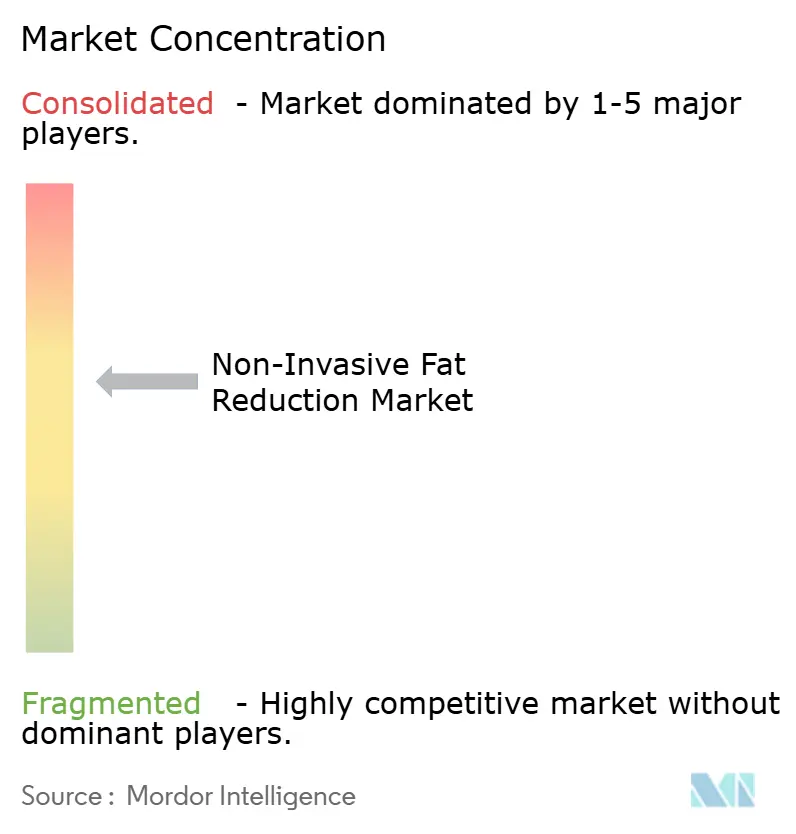

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réduction de graisse non invasive par Mordor Intelligence

La taille du marché de la réduction de graisse non invasive en 2026 est estimée à 1,93 milliard USD, en hausse par rapport à la valeur de 2025 de 1,75 milliard USD, avec des projections pour 2031 indiquant 3,15 milliards USD, croissant à un CAGR de 10,31 % sur la période 2026-2031. La demande s'accélère à mesure que les médicaments amaigrissants GLP-1 exposent un relâchement cutané que les patients souhaitent corriger par des solutions de sculpture corporelle à base de dispositifs. La cryolipolyse bénéficie d'une adoption bien établie, tandis que les systèmes électromagnétiques focalisés de haute intensité (HIFEM) gagnent des parts de marché en associant l'apoptose des graisses à un tonus musculaire visible. L'expansion des prestataires dans les villes de deuxième rang, notamment via des chaînes de medspas, améliore l'accès et la transparence des prix. La numérisation corporelle guidée par l'IA affine la précision de la planification des traitements, tandis qu'une clientèle masculine croissante élargit l'univers global du marché de la réduction de graisse non invasive.

Points clés du rapport

- Par technologie, la cryolipolyse a dominé avec une part de revenus de 41,78 % du marché de la réduction de graisse non invasive en 2025 ; le HIFEM devrait croître à un CAGR de 17,61 % jusqu'en 2031.

- Par utilisateur final, les cliniques de dermatologie et de cosmétologie ont détenu 53,83 % de la part du marché de la réduction de graisse non invasive en 2025, tandis que les medspas affichent le CAGR projeté le plus élevé à 17,23 % jusqu'en 2031.

- Par application, les procédures abdominales ont représenté une part de 38,25 % de la taille du marché de la réduction de graisse non invasive en 2025, tandis que les traitements sous-mentaux devraient se développer à un CAGR de 11,92 % entre 2026 et 2031.

- Par genre, les patientes ont dominé avec une part de 71,98 % en 2025 ; la participation masculine progresse à un CAGR de 12,88 % jusqu'en 2031.

- Par groupe d'âge, les adultes âgés de 35 à 50 ans ont détenu la plus grande part de revenus à 41,95 % en 2025 ; la cohorte des 18-34 ans est le segment à la croissance la plus rapide à un CAGR de 12,19 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 38,12 % en 2025 et l'Asie-Pacifique devrait se développer à un CAGR de 11,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la réduction de graisse non invasive

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du nombre d'utilisateurs de médicaments amaigrissants GLP-1 recherchant des compléments de raffermissement cutané | +2.1% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement croissant de chaînes de medspas dans les villes de deuxième rang | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Prévalence croissante de l'obésité | +1.4% | Mondial | Long terme (≥ 4 ans) |

| Préférence pour les procédures esthétiques minimalement invasives | +1.3% | Mondial | Moyen terme (2-4 ans) |

| Numérisation corporelle guidée par l'IA permettant une planification personnalisée des traitements | +0.9% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Projets pilotes d'assurance couvrant la cryolipolyse pour le syndrome métabolique | +0.6% | Amérique du Nord, couverture limitée dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du nombre d'utilisateurs de médicaments amaigrissants GLP-1 recherchant des compléments de raffermissement cutané

La croissance généralisée des prescriptions de GLP-1 stimule la demande auxiliaire, car la perte de graisse rapide révèle un relâchement résiduel nécessitant une correction du contour. Des essais randomisés confirment que ces agonistes réduisent davantage la masse graisseuse que la masse musculaire, créant des besoins spécifiques de sculpture que les plateformes de dispositifs adressent. Les prestataires commercialisent des programmes combinés qui synchronisent médicaments, nutrition et séances de cryolipolyse ou de HIFEM, convertissant efficacement les patients sous pharmacothérapie en clients esthétiques. Cette approche génère des revenus récurrents car la sculpture corporelle est réalisée en cycles progressifs. Cependant, la réticence des assureurs à couvrir les médicaments GLP-1 pourrait freiner l'adoption des dispositifs en aval, soulignant l'importance de modèles de financement flexibles pour les soins groupés.

Développement croissant de chaînes de medspas dans les villes de deuxième rang

Les chaînes en expansion apportent des menus de traitements standardisés et de marque dans des métropoles secondaires et des corridors suburbains auparavant mal desservis. Des frais immobiliers réduits et des structures de personnel agiles sous-tendent une économie unitaire qui soutient une tarification compétitive sans compromis sur la qualité. Les plateformes franchisées proposent en vente croisée des abonnements aux soins de la peau, au laser et au bien-être, intégrant le marché de la réduction de graisse non invasive dans une offre de style de vie plus large. Les consolidateurs emploient une formation centralisée et des achats mutualisés pour protéger les marges tout en accélérant la pénétration géographique. Le modèle couvre le risque de récession en diversifiant les flux de revenus sur un spectre démographique et tarifaire plus large.

Préférence pour les procédures esthétiques minimalement invasives

La tolérance au risque des patients favorise les techniques avec peu de temps d'arrêt, des ecchymoses minimales et sans cicatrices chirurgicales. Des études sur le refroidissement contrôlé citent une réduction des adipocytes de 14,67 % à 28,5 % après un seul cycle de cryolipolyse avec 73 % de satisfaction à trois mois de suivi[1]Nestor Demosthenous, "Cryolipolysis: A Review of Published Clinical Data," PMFA Journal, thepmfajournal.com. Les combinaisons radiofréquence et HIFEM ajoutent en outre 25 % de masse musculaire et 30 % de perte de graisse, offrant un physique visiblement athlétique sans anesthésie. Les acheteurs plus jeunes considèrent cet entretien comme faisant partie d'un bien-être holistique plutôt que de la vanité, renforçant une demande soutenue et préventive à travers les étapes de la vie.

Numérisation corporelle guidée par l'IA permettant une planification personnalisée des traitements

Les plateformes d'imagerie tridimensionnelle collectent des milliers de points de données anthropométriques, permettant au logiciel de recommander le placement des applicateurs et la durée des séances. Des essais cliniques pilotes ont enregistré des réductions de 6 % du tour de hanches et de 8 % du tour de taille lorsque les algorithmes guidaient les paramètres des dispositifs par rapport aux protocoles conventionnels. Le retour d'information en temps réel réduit également la probabilité de brûlures thermiques ou de surtraitement, soutenant de meilleurs dossiers de sécurité des patients qui accélèrent les cycles d'autorisation réglementaire. Les prestataires exploitent des simulations photoréalistes pour définir des attentes réalistes, améliorant les taux de conversion et justifiant des honoraires premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des procédures et remboursement limité | -1.9% | Mondial, particulièrement impactant dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Publicité négative liée à l'hyperplasie adipeuse paradoxale | -1.2% | Mondial, avec une sensibilisation accrue en Amérique du Nord | Court terme (≤ 2 ans) |

| Cannibalisation concurrentielle par les médicaments amaigrissants | -0.8% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Zones grises réglementaires pour les opérateurs de spas | -0.7% | Mondial, avec une intensité variable selon les juridictions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures et remboursement limité

La tarification moyenne varie de 750 à 4 000 USD par zone corporelle, les traitements complets dépassant souvent 10 000 USD lorsque plusieurs cycles et zones sont traités. Les principaux assureurs classent la réduction de graisse par dispositif comme élective, laissant les patients s'autofinancer. La volatilité du revenu disponible influence donc l'intention de réservation ; les données des prestataires montrent que les annulations de rendez-vous augmentent fortement en période d'incertitude macroéconomique. Les cliniques s'associent désormais à des entreprises de technologie financière pour proposer des plans de paiement échelonné à 0 %, mais les approbations de crédit restent un obstacle pour les jeunes consommateurs, retardant la pénétration dans la classe moyenne élargie du marché de la réduction de graisse non invasive.

Publicité négative liée à l'hyperplasie adipeuse paradoxale

Bien que les taux d'incidence se situent entre 0,0051 % et 0,39 %, la couverture médiatique de l'hyperplasie adipeuse paradoxale (HAP) amplifie le risque perçu[2]Demitri Franzoni, "Paradoxical Adipose Hyperplasia," PubMed, pubmed.ncbi.nlm.nih.gov. La Société américaine des chirurgiens plasticiens recommande un diagnostic échographique immédiat suivi d'une liposuccion ou d'une abdominoplastie dans les cas réfractaires. Les cycles médiatiques mettant en vedette des cas de HAP chez des célébrités provoquent des ralentissements momentanés des procédures et une hausse des primes de responsabilité civile professionnelle. Les fabricants de dispositifs répondent en mettant à jour les conceptions des applicateurs avec une cartographie thermique en temps réel, tandis que les médecins insistent sur une sélection rigoureuse des patients et une documentation du consentement pour atténuer les litiges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le HIFEM élargit les objectifs corporels au-delà de la perte de graisse

La cryolipolyse conserve 41,78 % des revenus des dispositifs en 2025, son dossier de sécurité décennal et son flux de travail simple séduisant aussi bien les nouveaux prestataires que les vétérans. Néanmoins, les systèmes HIFEM affichent un CAGR de 17,61 % car ils s'attaquent simultanément à deux cibles biologiques : les adipocytes apoptotiques et les fibres musculaires hypertrophiques. L'imagerie échographique post-procédure montre 16 % de croissance musculaire et 19 % de déplétion locale des graisses après quatre séances. Ce résultat holistique s'aligne sur les attentes des patients façonnées par les influenceurs fitness des réseaux sociaux. La taille du marché de la réduction de graisse non invasive pour les plateformes électromagnétiques devrait s'élargir davantage une fois que les indications de douleur réhabilitatives obtiendront des codes d'assurance. Les ultrasons focalisés de haute intensité (HIFU) sont en concurrence dans les niches de raffermissement cutané, tandis que la thérapie laser de faible intensité séduit les clients recherchant une modulation métabolique plus douce avec pratiquement aucun temps d'arrêt. Chaque modalité occupe ainsi une position distincte en termes de performance et de confort, encourageant les cliniques à disposer de plusieurs systèmes pour des plans personnalisés.

Les combinaisons bimodales enregistrent une traction croissante. Les prestataires superposent la chaleur par radiofréquence pour augmenter la susceptibilité des adipocytes avant le refroidissement par cryolipolyse, ou coordonnent un HIFEM séquentiel associé à une micro-needling par radiofréquence pour raffermir la peau après la lipolyse. Les premiers adoptants rapportent un revenu moyen par client supérieur de 30 % lorsque deux dispositifs sont intégrés dans des « parcours de transformation » personnalisés. Pendant ce temps, la bouillie de glace injectable, encore en essais de faisabilité sur l'humain, pourrait perturber les plateformes à forte intensité capitalistique en réduisant les coûts de consommables par procédure. Les fabricants accélèrent donc la R&D de leur pipeline pour se prémunir contre une future marchandisation. Dans l'ensemble, la diversification technologique consolide le marché de la réduction de graisse non invasive comme un terrain dynamique où les mises à niveau itératives stimulent des cycles répétés de dépenses en capital.

Par utilisateur final : les medspas convertissent le trafic en valeur à vie

Les cliniques de dermatologie et de cosmétologie ont généré 53,83 % des revenus de 2025 grâce à la confiance accordée aux médecins et à la supervision clinique. Pourtant, les medspas les dépassent avec un CAGR de 17,23 % en intégrant un design hospitalier, une vente au détail de bien-être et une facturation par abonnement. Étant donné que la plupart des dispositifs ne nécessitent pas légalement la supervision d'un chirurgien certifié par un conseil, les entrepreneurs peuvent développer des empreintes multi-unités dotées d'assistants médicaux et d'infirmières opérant sous des accords de télésupervision. Des différentiels de salaires plus faibles dans les villes de deuxième rang combinés à un marketing numérique centralisé réduisent le coût d'acquisition des clients, élevant les marges d'EBITDA au-dessus de 20 %.

Les hôpitaux tendent à se spécialiser dans les cas complexes de lipœdème ou de contour post-bariatrique nécessitant une anesthésie et des soins postopératoires multidisciplinaires. Les centres de remise en forme, en revanche, testent des cabines de cryolipolyse complémentaires près des zones d'entraînement musculaire, captant les acheteurs impulsifs recherchant un retour visuel immédiat. Le secteur de la réduction de graisse non invasive voit également émerger des aménagements hybrides de « spa chirurgical » où des chirurgiens plasticiens co-localisent des salles d'opération et des suites de dispositifs, croisant les flux de patients. Les apports de capitaux du capital-investissement ont dépassé 3,1 milliards USD sur 400 transactions de medspas entre 2020 et 2024, soulignant la conviction institutionnelle dans l'esthétique évolutive. Cette liquidité finance des plateformes de gestion de la relation client qui suivent la valeur à vie, automatisent les rappels de rendez-vous et proposent en vente incitative des gammes de soins de la peau complémentaires, cimentant des relations clients fidèles sur des décennies.

Par zone d'application : la culture de la visioconférence élève la focalisation sous-mentale

La sculpture abdominale reste le traitement phare, représentant 38,25 % des honoraires de procédures en 2025 ; pourtant, les programmes sous-mentaux affichent un CAGR de 11,92 % car les visioconférences à distance magnifient les contours du menton sur les caméras haute définition. La taille du marché de la réduction de graisse non invasive pour l'acide désoxycholique injectable a bondi après que la FDA a autorisé Kybella, ouvrant une voie réglementaire pour de futurs cocktails enzymatiques ciblant les petites poches adipeuses. Des mélanges expérimentaux lipase-collagénase ont atteint une amélioration rapportée par les patients de 22,8 % à 90 jours de suivi, confirmant l'appétit pour des applicateurs moins encombrants sur la zone du cou.

Le remodelage des poignées d'amour et le galbe de la face interne des cuisses répondent aux consommateurs soucieux de la mode qui portent des silhouettes ajustées. Les traitements des bras et de la ligne du soutien-gorge gagnent en popularité pendant les saisons printemps-été lorsque les vêtements sans manches dominent les rayons. Les prestataires qui échelonnent les promotions autour des changements saisonniers de garde-robe lissent le taux d'occupation des cliniques tout au long de l'année. Les modalités d'amélioration musculaire brouillent davantage les frontières traditionnelles : une séance de HIFEM sur la région glutéale réduit à la fois les graisses adjacentes et soulève les tissus, exploitant la fascination culturelle pour les profils postérieurs athlétiques. Ces résultats multifonctionnels renforcent le retour sur investissement des dispositifs et justifient des prix plus élevés par rapport aux systèmes à point d'action unique.

Par genre : un marketing inclusif ouvre de nouvelles voies de croissance

Les clientes continuent de générer 71,98 % des recettes, reflétant une acceptation sociale ancrée et une connaissance plus large des options esthétiques. Cependant, les réservations masculines augmentent de 12,88 % par an à mesure que les messages pivotent de la beauté vers la performance et la confiance en soi. Les campagnes mettent en avant l'amélioration de la force du tronc et les bénéfices posturaux pour résonner auprès des publics fréquentant les salles de sport. Les traitements HIFEM sont particulièrement populaires car ils offrent une définition visible des « abdominaux » sans régimes de cardio prolongés.

Les plans des cliniques s'adaptent en ajoutant des salons mixtes et des horaires flexibles en dehors des heures de bureau habituelles pour accommoder les professionnels masculins. Les protocoles incluent désormais un drapé respectueux de la vie privée et une cartographie anatomique tenant compte des couches dermiques plus épaisses et des schémas distincts de dépôt de graisse. La stigmatisation sociale se dissipe à mesure que des célébrités sportives approuvent ouvertement les services de sculpture corporelle, normalisant la consommation. L'élargissement du mix démographique minimise la dépendance à une seule cohorte, protégeant le marché de la réduction de graisse non invasive des chocs économiques spécifiques à un genre, tels que les pauses de dépenses liées à la maternité.

Par groupe d'âge : la culture de la prévention stimule l'adoption précoce

Les consommateurs âgés de 35 à 50 ans détiennent 41,95 % de la valeur de 2025, tirant parti de revenus au sommet pour répondre à des préoccupations physiques post-partum ou liées à la carrière. Pourtant, le segment des 18-34 ans s'accélère à un CAGR de 12,19 %, porté par les réseaux sociaux qui présentent les soins esthétiques comme un entretien personnel de routine. Les cliniques proposent des forfaits d'initiation — tels que la cryolipolyse à faible volume pour lisser les « poignées d'amour » — qui initient les jeunes adultes aux catégories de dispositifs avant que la perte de collagène liée à l'âge ne devienne prononcée. Les plans de paiement flexibles et les applications de fidélité assurent un engagement pluriannuel, réduisant le taux d'attrition.

Des données évaluées par des pairs révèlent que les millennials privilégient la positivité corporelle tout en restant très réceptifs aux améliorations subtiles du contour qui renforcent la confiance en soi dans les photos et vidéos. Les prestataires mettent donc l'accent sur le « raffinement » naturel plutôt que sur des transformations spectaculaires, s'alignant sur les codes de marketing éthique émergents. Le groupe des 51 ans et plus continue de présenter une demande stable pour l'amélioration du relâchement cutané, notamment lorsque la perte de poids ou la ménopause redistribue les graisses. Ensemble, la croissance échelonnée des segments d'âge sous-tend une trajectoire de revenus diversifiée qui soutient des calendriers d'amortissement des dispositifs robustes.

Analyse géographique

L'Amérique du Nord a capté 38,12 % de la demande de 2025 grâce à une densité de medspas établie, un revenu discrétionnaire élevé et une voie FDA transparente qui accélère les lancements en première position sur le marché. Les États-Unis représentent plus de 80 % des revenus régionaux, amplifiés par le tourisme médical en provenance du Canada et d'Amérique latine pour des applicateurs de cryolipolyse propriétaires non disponibles ailleurs. Les projets pilotes de remboursement couvrant la cryolipolyse dans les cas de syndrome métabolique légitiment davantage la valeur des procédures et pourraient débloquer une traction plus large auprès des payeurs si les résultats démontrent un bénéfice cardiovasculaire. Les start-ups de santé numérique intègrent des dispositifs portables de surveillance post-procédure, fournissant aux cliniciens des données longitudinales qui affinent la planification des suivis.

L'Europe représente la deuxième plus grande part, caractérisée par une approbation des dispositifs hautement réglementée dans le cadre du Règlement sur les dispositifs médicaux. L'Allemagne, la France et le Royaume-Uni sont les principaux marchés dépensiers, bien que les nations d'Europe du Sud affichent une croissance supérieure à la moyenne à mesure que les économies axées sur le tourisme commercialisent des forfaits « vacances plus traitement ». Des règles publicitaires strictes limitent les allégations hyperboliques, contraignant les marques à publier des justifications évaluées par des pairs qui, par inadvertance, renforcent la confiance des consommateurs. Les thèmes d'éco-responsabilité résonnent fortement ; les cliniques privilégient les générateurs économes en énergie et les coussinets de gel recyclables, créant un différenciateur de marché pour les fournisseurs qui vérifient des émissions de cycle de vie plus faibles.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 11,95 % jusqu'en 2031, porté par l'expansion des classes moyennes et une conscience accrue de l'apparence dans les centres urbains. La Chine mène en volume, où 91 % des consommateurs esthétiques interrogés prévoient de maintenir ou d'augmenter leurs dépenses malgré la volatilité macroéconomique. Le Japon fait progresser l'innovation, illustrée par des bras d'applicateurs assistés par robotique qui réduisent le temps de préparation des séances de 40 %. La Corée du Sud exporte des protocoles K-beauty, popularisant des plans de thérapie combinée adoptés dans tout le Sud-Est asiatique. La jeune démographie de l'Inde, associée à un développement rapide d'hôpitaux privés, présente un potentiel de croissance significatif une fois que les droits d'importation sur les dispositifs s'assoupliront. L'Australie complète l'adoption régionale, tirant parti des consultations de télésanté pour combler les distances géographiques et optimiser la gestion de l'entonnoir de patients.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des points chauds émergents, avec le Brésil et les Émirats arabes unis qui défendent l'accessibilité des procédures par rapport aux alternatives locales de chirurgie esthétique. Les fluctuations monétaires et les droits de douane posent des obstacles à l'adoption, mais les forfaits de tourisme médical combinant hébergement et traitement atténuent le choc des prix. Dans toutes les régions, la clarté réglementaire localisée et la formation des cliniciens restent des déterminants décisifs de l'expansion du marché de la réduction de graisse non invasive.

Paysage concurrentiel

L'arène concurrentielle affiche une fragmentation modérée : les cinq premiers fabricants contribuent de manière significative aux ventes mondiales de dispositifs. La fusion de Cynosure et Lutronic par Hahn & Company en 2024 illustre une consolidation active conçue pour combiner des propriétés intellectuelles complémentaires en laser, radiofréquence et cryolipolyse. Le portefeuille intégré permet la vente croisée dans les réseaux de médecins tout en éliminant les coûts dupliqués de R&D et de chaîne d'approvisionnement. Néanmoins, des challengers régionaux prospèrent en proposant des systèmes à moindre coût soutenus par des centres de service localisés, séduisant les cliniques soucieuses de leur budget en dehors des villes de premier rang.

Les données cliniques constituent un différenciateur primordial. Des entreprises telles qu'Allergan Aesthetics publient des essais multicentriques démontrant une diminution soutenue du volume graisseux et une sécurité histologique, assurant une confiance qui sous-tend des prix catalogue premium. Les concurrents incapables d'égaler la profondeur des données pivotent souvent vers des applicateurs spécialisés — comme les petites tailles de coupelles pour les bourrelets axillaires — pour se tailler une fidélité de niche. Les plateformes dotées d'IA représentent un avantage concurrentiel de prochaine génération : des algorithmes d'apprentissage automatique propriétaires entraînés sur des milliers d'images avant et après améliorent la précision de la prédiction des paramètres, créant un effet de verrouillage à mesure que les cliniques hésitent à recycler leur personnel sur des tableaux de bord inconnus.

La santé financière détermine la flexibilité stratégique. La restructuration de Cutera en 2025 souligne la vulnérabilité aux fluctuations cycliques des flux de trésorerie liées aux cycles d'équipements en capital. Les fournisseurs se diversifient en lançant des compléments à forte consommation de consommables, tels que des réseaux adhésifs à usage unique, qui génèrent des revenus récurrents prévisibles. Les accords de niveau de service associés aux diagnostics à distance renforcent en outre les marges tout en améliorant la disponibilité des dispositifs. Les espaces blancs géographiques — Afrique, Asie centrale et certaines parties de l'Europe de l'Est — restent propices aux modèles de partenariat où les distributeurs assument les obligations de dépôt réglementaire et de service après-vente, permettant des stratégies d'entrée légères pour les marques de taille moyenne.

Leaders du secteur de la réduction de graisse non invasive

Cutera Inc

Candela Corporation

Alma Lasers

Bausch Health (Solta Medical)

Cynosure LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Apyx Medical a obtenu l'autorisation de la FDA pour sa plateforme d'énergie améliorée de sculpture corporelle, élargissant les indications de traitement non chirurgical et renforçant son empreinte dans les dispositifs esthétiques.

- Janvier 2025 : Allergan Aesthetics a lancé le programme AA Signature lors de l'IMCAS, associant les protocoles CoolSculpting à des plans de traitement holistiques du visage et du corps pour favoriser une meilleure fidélisation des patients.

Portée du rapport mondial sur le marché de la réduction de graisse non invasive

Selon le périmètre de ce rapport, la réduction de graisse non invasive comprend les traitements minimalement invasifs qui décomposent sélectivement les cellules graisseuses dans des zones spécifiques afin de réduire la taille des poches de graisse sous-cutanée. Elle inclut la thérapie laser, les ultrasons ou le froid (cryoablation) pour réduire la graisse, parfois en combinaison avec des injections.

Le marché de la réduction de graisse non invasive est segmenté par technologie (ultrasons, cryolipolyse, lasers de faible intensité et autres technologies), utilisateur final (hôpitaux, cliniques de dermatologie, centres de cosmétologie et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Cryolipolyse |

| Ultrasons focalisés de haute intensité (HIFU) |

| Thérapie laser de faible intensité (LLLT) |

| Lipolyse par radiofréquence |

| Cavitation / Cavitation par ultrasons |

| Stimulation musculaire électromagnétique (HIFEM) |

| Émergent : bouillie de glace injectable |

| Hôpitaux |

| Cliniques de dermatologie et de cosmétologie |

| Medspas |

| Centres de remise en forme et de bien-être |

| Abdomen |

| Flancs (poignées d'amour) |

| Cuisses |

| Sous-mentale |

| Bras |

| Fessiers et dos |

| Femme |

| Homme |

| 18-34 ans |

| 35-50 ans |

| 51 ans et plus |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Cryolipolyse | |

| Ultrasons focalisés de haute intensité (HIFU) | ||

| Thérapie laser de faible intensité (LLLT) | ||

| Lipolyse par radiofréquence | ||

| Cavitation / Cavitation par ultrasons | ||

| Stimulation musculaire électromagnétique (HIFEM) | ||

| Émergent : bouillie de glace injectable | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques de dermatologie et de cosmétologie | ||

| Medspas | ||

| Centres de remise en forme et de bien-être | ||

| Par zone d'application | Abdomen | |

| Flancs (poignées d'amour) | ||

| Cuisses | ||

| Sous-mentale | ||

| Bras | ||

| Fessiers et dos | ||

| Par genre | Femme | |

| Homme | ||

| Par groupe d'âge | 18-34 ans | |

| 35-50 ans | ||

| 51 ans et plus | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la réduction de graisse non invasive ?

Le marché de la réduction de graisse non invasive est évalué à 1,93 milliard USD en 2026 et devrait atteindre 3,15 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les systèmes électromagnétiques focalisés de haute intensité (HIFEM) se développent à un CAGR de 17,61 % car ils réduisent simultanément la graisse et développent la masse musculaire.

Pourquoi les médicaments GLP-1 influencent-ils la demande de dispositifs de sculpture corporelle ?

Les prescriptions de GLP-1 déclenchent une perte de graisse rapide qui laisse souvent un relâchement cutané résiduel, incitant les patients à rechercher des procédures de raffermissement et de sculpture non chirurgicales.

Quelle est l'importance de la participation masculine sur le marché ?

Les clients masculins représentent actuellement environ 28,02 % des procédures, et leurs réservations augmentent à un CAGR de 12,88 % jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un CAGR prévu de 11,95 %, soutenu par la hausse des revenus disponibles et l'acceptation croissante de la médecine esthétique.

Dernière mise à jour de la page le: