Taille et part du marché de la livraison de médicaments par liposomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.39 Milliards de dollars |

| Taille du Marché (2031) | 9.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la livraison de médicaments par liposomes par Mordor Intelligence

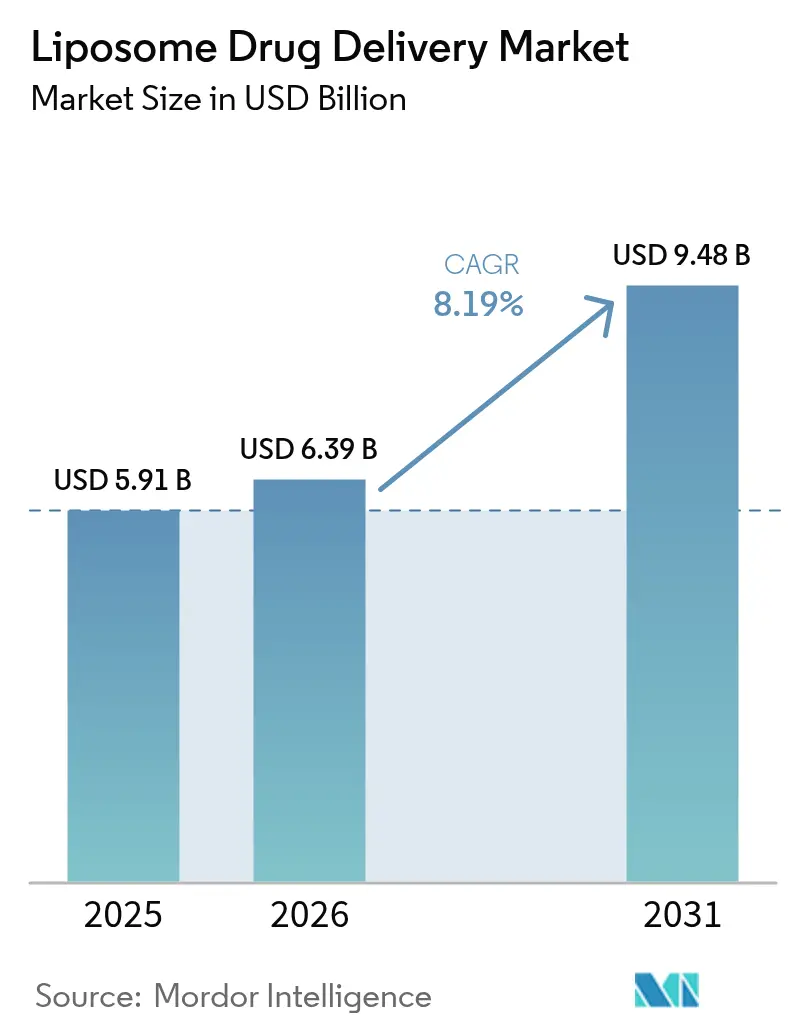

La taille du marché de la livraison de médicaments par liposomes en 2026 est estimée à 6,39 milliards USD, en hausse par rapport à la valeur de 2025 de 5,91 milliards USD, avec des projections pour 2031 affichant 9,48 milliards USD, croissant à un TCAC de 8,19 % sur la période 2026-2031. Cette trajectoire de croissance montre comment le marché de la livraison de médicaments par liposomes a évolué au-delà des utilisations de niche en oncologie vers des applications plus larges, notamment les vaccins viraux, la gestion de la douleur et la thérapie respiratoire. Les agences de réglementation montrent une plus grande disposition à accorder des licences pour les nanomédecines complexes, ce qui raccourcit les délais d'approbation et réduit le risque perçu. La demande est également soutenue par le biais de sécurité éprouvé des formulations liposomales par rapport aux alternatives à base de médicament libre, un avantage activement promu par les cliniciens qui cherchent à réduire la toxicité organique. La montée en puissance de la fabrication reste coûteuse, mais les nouveaux procédés continus réduisent le temps de production, ce qui favorise une tarification compétitive et un accès plus large dans les régions sensibles aux coûts.

Principaux enseignements du rapport

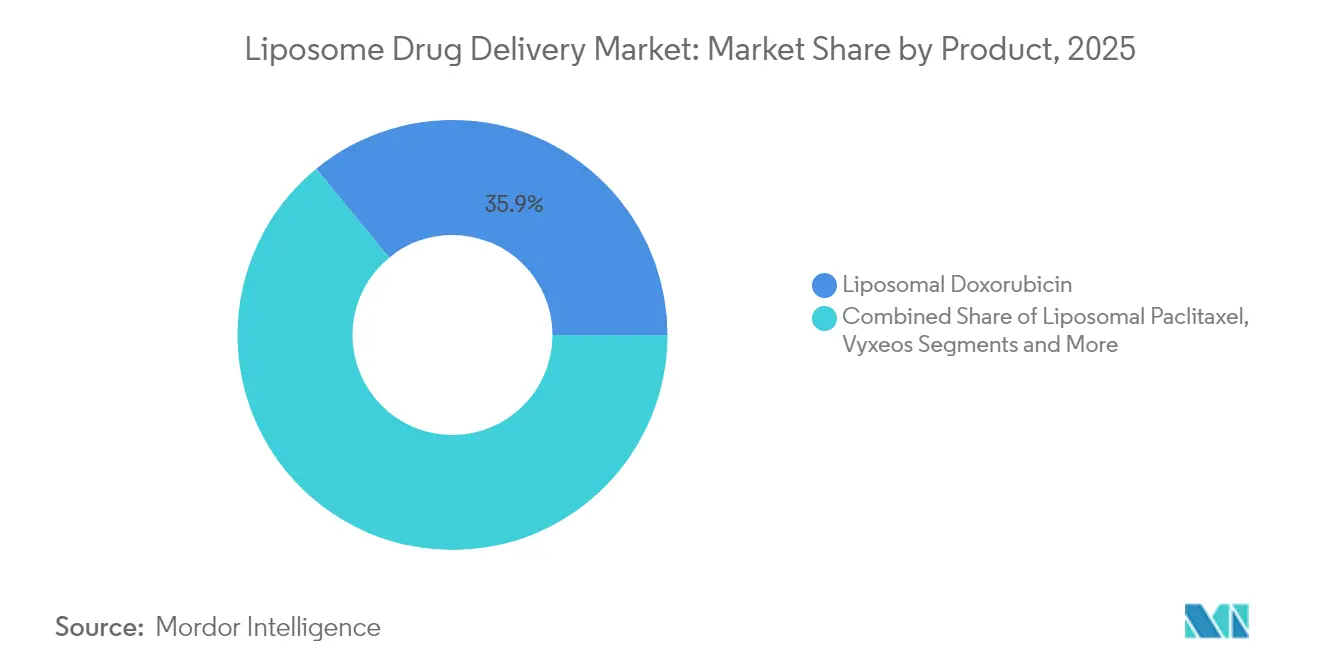

- Par type de produit, la doxorubicine liposomale était en tête avec 35,92 % de la part du marché de la livraison de médicaments par liposomes en 2025, tandis que le paclitaxel liposomal affichait le TCAC le plus rapide de 11,09 % jusqu'en 2031.

- Par technologie, les systèmes furtifs PEGylés détenaient 60,65 % de la part du marché de la livraison de médicaments par liposomes en 2025 ; les nanoparticules lipidiques à base de cubosomes progressent à un TCAC de 10,42 % jusqu'en 2031.

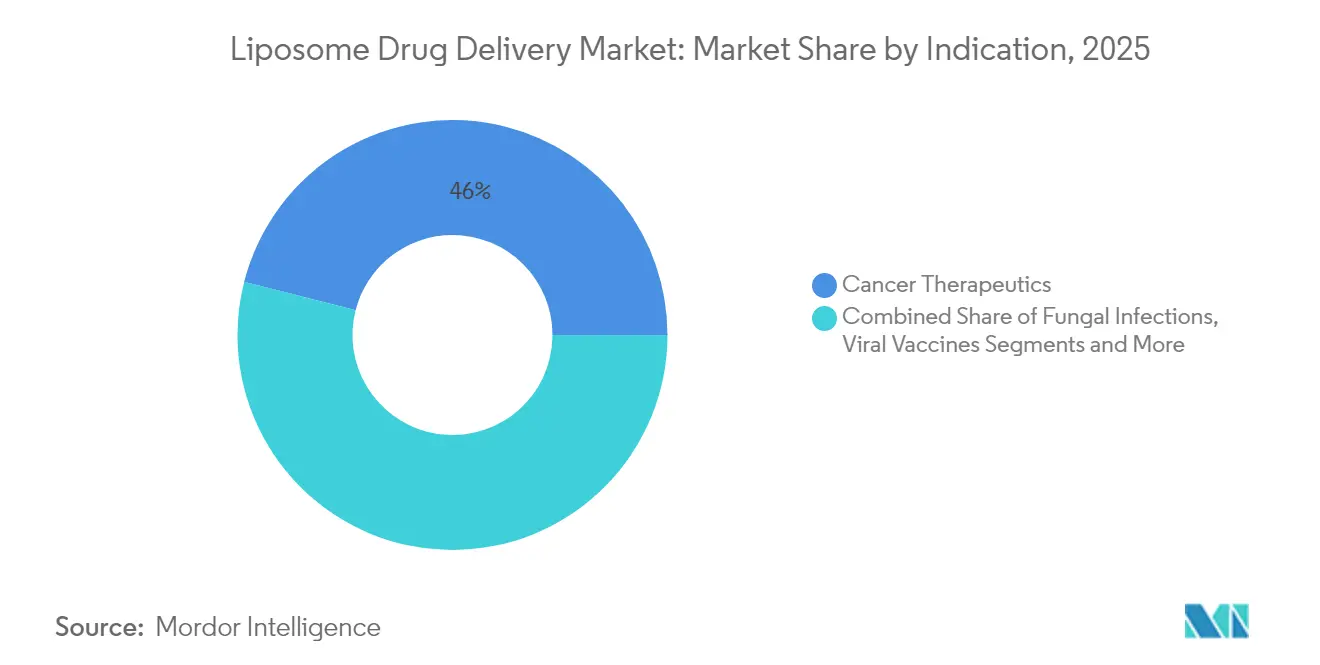

- Par indication, les thérapeutiques anticancéreuses représentaient 46,02 % de la taille du marché de la livraison de médicaments par liposomes en 2025, tandis que les vaccins viraux enregistrent le TCAC le plus élevé de 10,95 % vers 2031.

- Par voie d'administration, l'administration intraveineuse représentait 74,60 % du marché de la livraison de médicaments par liposomes en 2025, et l'administration pulmonaire croît à un TCAC de 10,21 %.

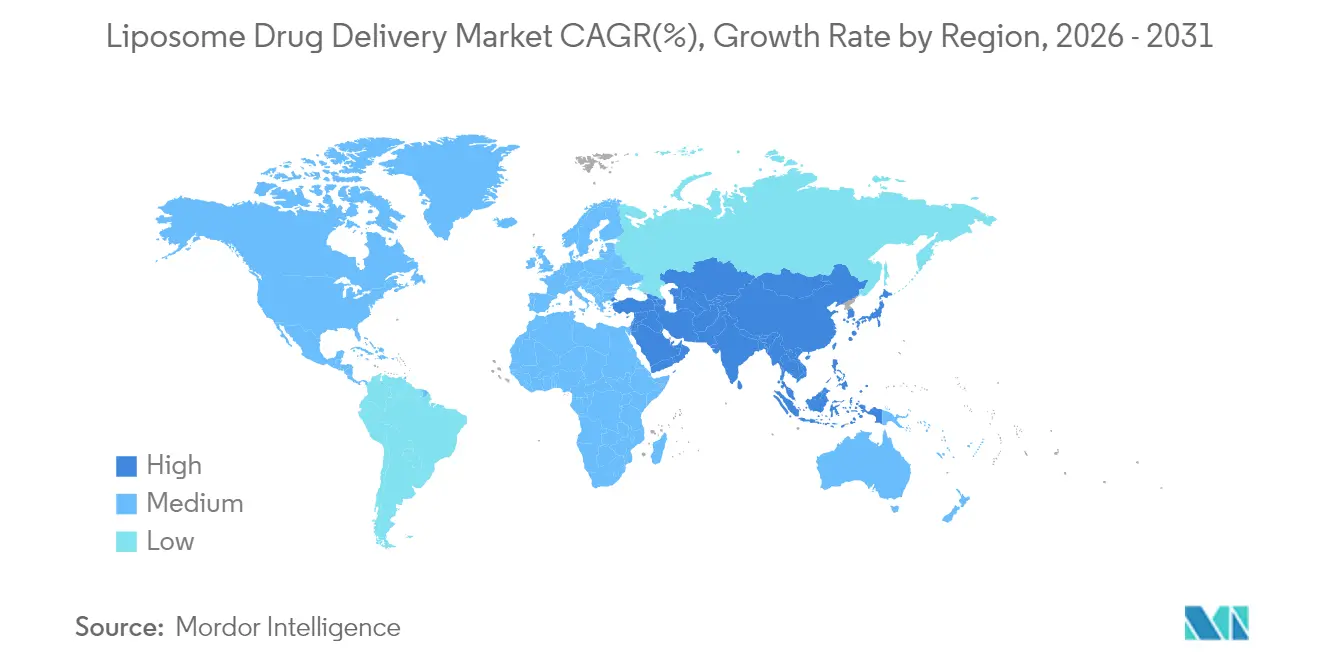

- Par géographie, l'Amérique du Nord commandait 40,78 % de la part du marché de la livraison de médicaments par liposomes en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 10,57 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la livraison de médicaments par liposomes

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du cancer et des infections fongiques | +2.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Biais de sécurité éprouvé par rapport aux formulations conventionnelles | +1.8% | Marchés réglementés mondiaux | Moyen terme (2-4 ans) |

| Adoption rapide des technologies de PEGylation et furtives | +1.4% | Amérique du Nord, UE en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Expiration des brevets poussant aux reformulations liposomales | +1.2% | Amérique du Nord en premier, mondial ensuite | Court terme (≤ 2 ans) |

| Cubosomes et autres nanoparticules lipidiques non sphériques stimulant l'adoption | +0.9% | APAC en tête, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Optimisation de la composition lipidique guidée par l'IA/AA | +0.7% | Amérique du Nord, UE, APAC émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du cancer et des infections fongiques

L'incidence du cancer maintient la croissance du marché de la livraison de médicaments par liposomes, car les liposomes ciblés concentrent les chimiothérapies sur les sites tumoraux et réduisent la toxicité systémique. La doxorubicine liposomale PEGylée maintient une circulation pendant 55 heures, contre moins de 10 minutes pour la doxorubicine libre.[1]Alberto Gabizon, « Trente ans après l'approbation par la FDA de la doxorubicine liposomale PEGylée », BMJ Oncology, bmjoncology.bmj.com Les infections fongiques dans les populations immunodéprimées favorisent également l'amphotéricine B liposomale, qui réduit la néphrotoxicité tout en maintenant l'efficacité antifongique.[2]Marina Santiago Franco, « Libération déclenchée de médicaments à partir de liposomes : exploiter l'environnement tumoral », ncbi.nlm.nih.gov Ces deux groupes de maladies à forte charge ancrent la croissance des volumes à long terme et sous-tendent l'investissement dans le pipeline.

Biais de sécurité éprouvé par rapport aux formulations conventionnelles

Les autorités de réglementation approuvent plus facilement les versions liposomales à mesure que les données s'accumulent, montrant une survie globale plus longue et des toxicités graves moins importantes. La décision de la FDA de 2024 concernant l'irinotécan liposomal illustre le profil bénéfice-risque accepté, avec une survie médiane de 11,1 mois contre 9,2 mois pour la thérapie standard.[3]Centre d'évaluation et de recherche sur les médicaments, « La FDA approuve l'irinotécan liposomal pour le traitement de première ligne de l'adénocarcinome pancréatique métastatique », fda.gov Les médecins prescrivent désormais de nombreux médicaments liposomaux en première ligne, stimulant la demande et renforçant un cycle vertueux de perception de la sécurité.

Adoption rapide des technologies de PEGylation et furtives

La PEGylation confère un caractère furtif qui minimise la clairance par les macrophages, soutenant l'efficacité des produits et façonnant le marché de la livraison de médicaments par liposomes. Pourtant, des anticorps anti-PEG apparaissent chez jusqu'à 10 % des patients, poussant les entreprises à expérimenter des revêtements modifiés par des gangliosides ou d'autres revêtements alternatifs pour maintenir l'efficacité et réduire l'immunogénicité. Les dépenses de R&D s'orientent vers de nouvelles chimies de polymères et de lipides plutôt que d'abandonner le principe furtif.

Expiration des brevets poussant aux reformulations liposomales

Les falaises de brevets ouvrent la voie à des versions liposomales reformulées qui obtiennent une nouvelle propriété intellectuelle. Les directives de bioéquivalence pour les liposomes sont strictes, ce qui élève effectivement les barrières à l'entrée pour les génériques simples et favorise les tactiques de gestion du cycle de vie des marques.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes en matière de CMC et de stérilité | -1.5% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| CAPEX de fabrication élevé et complexité de la montée en puissance | -1.2% | Mondial, critique sur les marchés émergents | Long terme (≥ 4 ans) |

| Durée de conservation courte et dépendance à la chaîne du froid | -0.8% | Régions tropicales dans le monde entier | Moyen terme (2-4 ans) |

| Événements d'hypersensibilité liés aux anticorps anti-PEG | -0.6% | Marchés développés avec forte exposition au PEG | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de CMC et de stérilité

La FDA exige des ensembles complets de données sur la taille des particules, l'encapsulation et le profil de libération, ce qui allonge les délais et les budgets. Le traitement aseptique ajoute des coûts car les liposomes ne tolèrent pas la stérilisation terminale. Les petites entreprises manquent souvent des plateformes analytiques et des suites GMP nécessaires à la conformité, laissant le marché de la livraison de médicaments par liposomes dominé par les grands acteurs établis.

Événements d'hypersensibilité liés aux anticorps anti-PEG

Les anticorps anti-PEG préexistants et induits par la thérapie accélèrent la clairance sanguine et peuvent déclencher l'activation du complément, réduisant l'efficacité et risquant des réactions aiguës. Les protocoles de dépistage et de désensibilisation augmentent les frais généraux cliniques, et certaines indications chroniques se tournent vers des systèmes furtifs non PEGylés pour éviter les complications liées aux doses répétées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination de la doxorubicine face au défi du paclitaxel

La taille du marché de la livraison de médicaments par liposomes pour la doxorubicine liposomale a atteint 2,12 milliards USD en 2025, soit 35,92 % du chiffre d'affaires total. Son long historique de réduction de la cardiotoxicité maintient la marque solidement établie, notamment dans le cancer de l'ovaire et le myélome multiple. Les variantes récentes déclenchées par hyperthermie augmentent la libération locale du médicament sans modifier les profils systémiques, maintenant la pertinence clinique. Le paclitaxel liposomal a affiché le TCAC le plus rapide de 11,09 % à mesure que les centres de traitement des tumeurs solides adoptent la nanoformulation pour éviter l'hypersensibilité liée au Cremophor. Les liposomes d'amphotéricine B maintiennent une demande stable dans le domaine des maladies infectieuses, et l'irinotécan liposomal récemment approuvé présente une nouvelle option de première ligne pour le cancer du pancréas métastatique. Les candidats du pipeline regroupent des cytotoxiques dans des vésicules thermosensibles, visant à combiner une charge élevée (89,5 % d'encapsulation) avec une libération à la demande.

Les programmes de reformulation en cours prolongent la durée de vie des brevets pour les chimiothérapies matures et évitent l'érosion des prix. Le marché de la livraison de médicaments par liposomes reste donc dominé par les soins oncologiques, mais les formulateurs expérimentent des liposomes antimicrobiens à double charge utile pour ralentir la croissance de la résistance. Les taux de croissance suggèrent que les liposomes de paclitaxel pourraient détrôner la doxorubicine au-delà de 2030 si l'adoption actuelle se maintient.

Par technologie : domination de la PEGylation sous pression immunogène

Le marché de la livraison de médicaments par liposomes a vu les revêtements furtifs PEGylés représenter 60,65 % du chiffre d'affaires en 2025, capitalisant sur trois décennies de données de sécurité et de méthodes GMP bien caractérisées. Pourtant, les cliniciens deviennent prudents après des séries de cas d'hypersensibilité, de sorte que les fabricants se tournent vers des alternatives à base de gangliosides ou zwitterioniques qui échappent à l'activation du complément. Les nanoparticules lipidiques à base de cubosomes, progressant à un TCAC de 10,42 %, promettent un meilleur échappement endosomal et une meilleure livraison de charge utile pour l'édition génique.

Les structures multivésiculaires DepoFoam délivrent de la bupivacaïne pendant jusqu'à 96 heures, prouvant la valeur de la libération contrôlée dans la douleur post-chirurgicale. La fabrication en flux continu émerge comme levier de réduction des coûts, et l'IA sélectionne des ratios lipidiques qui réduisent la variabilité des lots. Au cours de la période de prévision, la composition technologique sera probablement rééquilibrée en faveur des cubosomes et d'autres particules avancées, bien que la PEGylation reste le cheval de bataille commercial pour les grandes marques oncologiques à volume élevé.

Par indication : domination du cancer remise en question par l'accélération des vaccins viraux

Les soins oncologiques ont contribué à hauteur de 46,02 % de la taille du marché de la livraison de médicaments par liposomes en 2025, les liposomes exploitant la perméabilité microvasculaire tumorale pour augmenter la concentration locale du médicament. Le liposome à médicaments multiples Vyxeos remodèle le traitement de la leucémie myéloïde aiguë en délivrant simultanément la daunorubicine et la cytarabine, et des conceptions de combinaison similaires peuplent le pipeline en phase avancée. Les vaccins viraux, portés par la technologie des nanoparticules lipidiques à ARNm, affichent le TCAC le plus rapide de 10,95 % car l'expérience de la COVID-19 a validé une production rapide et évolutive.

Les indications de gestion de la douleur gagnent des parts via la bupivacaïne DepoFoam qui maintient l'analgésie pendant 96 heures, réduisant le besoin d'opioïdes. Les infections fongiques restent un segment de niche mais stable. Les applications du système nerveux central sont en retard car la pénétration de la barrière hémato-encéphalique est difficile, mais les premières données utilisant des liposomes revêtus de glutathion sont encourageantes pour les essais sur la maladie de Parkinson et le glioblastome.

Par voie d'administration : domination intraveineuse face à l'innovation pulmonaire

L'administration intraveineuse représentait 74,60 % du chiffre d'affaires du marché de la livraison de médicaments par liposomes en 2025, soutenue par un contrôle précis du dosage et la dépendance de l'oncologie aux centres de perfusion. Cependant, l'administration pulmonaire affiche un TCAC de 10,21 % à mesure que les outils de dépôt en profondeur dans les poumons arrivent à maturité et que le traitement de l'asthme gagne 18 heures de résidence du médicament avec le salbutamol nanoliposomal. Les voies oculaires et topiques bénéficient des pipelines en dermatologie et en ophtalmologie qui exigent une résidence plus longue et une pénétration cutanée.

Des antibiotiques liposomaux inhalables reformulés pourraient bientôt entrer dans les soins de la fibrose kystique, et les dispositifs à poudre sèche prolongent la durée de conservation sur les marchés tropicaux, allégeant les contraintes de la chaîne du froid. La dosimétrie intrathécale et intraventriculaire joue un rôle restreint mais essentiel en oncologie du système nerveux central.

Analyse géographique

L'Amérique du Nord représentait 40,78 % du marché de la livraison de médicaments par liposomes en 2025, grâce à la parité de remboursement pour les nanomédecines et à de vastes réseaux d'essais cliniques. Le processus d'approbation reste prévisible, permettant aux innovateurs de pratiquer des prix premium lorsqu'ils peuvent prouver des économies en matière de toxicité ou une survie prolongée. Les fabricants investissent massivement dans des unités de fabrication continue aux États-Unis pour sécuriser l'approvisionnement national et satisfaire la pression politique croissante en faveur de la production domestique.

L'Europe maintient une adoption solide car les procédures de l'Agence européenne des médicaments permettent des autorisations de mise sur le marché centralisées couvrant 27 États. L'Allemagne, la France et le Royaume-Uni soutiennent des centres d'oncologie spécialisés pilotant des schémas liposomaux combinés. La politique de l'UE finance également des subventions Horizon Europe visant des vaccins à base de nanoparticules lipidiques sans chaîne du froid, facilitant le passage à l'échelle une fois les jalons techniques atteints.

L'Asie-Pacifique réalise le TCAC le plus rapide de 10,57 % jusqu'en 2031. Les organisations chinoises de développement et de fabrication sous contrat s'alignent avec des commanditaires multinationaux pour produire des lots GMP à moindre coût, tandis que Singapour et la Corée du Sud subventionnent des parcs de fabrication de thérapies avancées. L'incidence locale des cancers de l'estomac, du foie et des poumons alimente la demande, et l'accès aux soins de santé s'étend grâce à des plans d'assurance public-privé. L'Inde et l'Indonésie se concentrent sur les médicaments anticancéreux liposomaux génériques après les expirations de brevets, ancrant la croissance des volumes régionaux.

L'Amérique latine et le Moyen-Orient & Afrique affichent une adoption plus lente en raison de listes de remboursement plus courtes et de logistiques de chaîne du froid plus faibles. Néanmoins, les États du Conseil de coopération du Golfe pilotent des centres d'oncologie ciblée adoptant l'irinotécan liposomal. Le Brésil explore des partenariats public-privé pour louer des lignes de fabrication en flux continu et réduire les coûts d'importation, et l'Afrique du Sud teste la thérapie liposomale inhalable contre la tuberculose dans des centres académiques.

Paysage concurrentiel

Le marché de la livraison de médicaments par liposomes est modérément concentré. Gilead Sciences détient une part ancrée grâce à AmBisome et au développement de liposomes de lénacapavir à action prolongée contre le VIH. Pacira BioSciences s'appuie sur sa plateforme multivésiculaire DepoFoam et a atteint 675 millions USD de ventes en 2023, réinvestissant dans des programmes d'arthrose. Ipsen pousse Onivyde en première ligne du cancer du pancréas métastatique, et Spectrum Pharmaceuticals commercialise le poziotinib dans des vésicules furtives pour les insertions dans l'exon 20 de l'EGFR.

Les mouvements stratégiques se concentrent sur la réutilisation des plateformes : des chimies lipidiques uniques peuvent prendre en charge plusieurs charges utiles, augmentant l'efficacité de la R&D. La microfluidique en flux continu dans les usines pilotes réduit le temps de lot de plusieurs heures à quelques minutes, et les leaders déposent des brevets pour protéger les combinaisons dispositif-procédé. Les partenariats entre les grands groupes pharmaceutiques et les start-ups d'IA accélèrent le criblage pré-formulatoire, raccourcissant la nomination des candidats de plusieurs mois.

Les challengers se différencient par des cubosomes qui promettent une absorption huit fois plus élevée et élargissent l'espace de propriété intellectuelle. La plupart obtiennent des licences auprès d'instituts académiques en Australie et en Chine, visant les vaccins anticancéreux à ARNm. Les petites entreprises américaines poursuivent des liposomes ciblés par le galactose pour le carcinome hépatocellulaire. Globalement, les barrières restent élevées car l'approvisionnement en lipides GMP, le remplissage aseptique et la validation de la stérilité requièrent du capital et du savoir-faire, maintenant le terrain de jeu incliné en faveur des acteurs établis.

Leaders du secteur de la livraison de médicaments par liposomes

Gilead Sciences, Inc.

Pacira BioSciences, Inc.

Luye Pharma Group

Johnson and Johnson

Ipsen

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : l'Hôpital universitaire de médecine de Chine et Shine-On Biomedical ont dévoilé SOB100, la première plateforme d'exosomes ciblant HLA-G, avec l'autorisation de la FDA pour une étude de phase I.

- Février 2025 : Innocan Pharma a reçu un brevet indien couvrant les cannabinoïdes liposomaux à libération prolongée LPT-CBD, validé par une réunion positive de pré-IND avec la FDA américaine.

- Août 2024 : Lupin a lancé des flacons unidoses de liposome de doxorubicine aux États-Unis après que ForDoz a obtenu l'approbation ANDA.

- Février 2024 : la FDA a autorisé l'irinotécan liposomal associé à l'oxaliplatine, au fluorouracile et à la leucovorine pour le traitement de première ligne de l'adénocarcinome pancréatique métastatique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'administration de médicaments par liposomes comme étant le chiffre d'affaires généré par les formulations de vésicules à couche lipidique de qualité médicale qui encapsulent des ingrédients pharmaceutiques actifs et sont vendues pour la thérapie humaine dans les domaines de l'oncologie, des anti-infectieux, de la douleur, des vaccins et des indications du système nerveux central. Elle couvre les formes posologiques finies telles que la doxorubicine liposomale, le paclitaxel, l'amphotéricine B, l'irinotécan et la daunorubicine plus cytarabine, livrées dans les hôpitaux et dans les circuits de vente au détail.

Exclusions du champ d'application : Les crèmes cosmétiques à base de liposomes en vente libre, les nanoparticules lipidiques de thérapie génique, les réactifs destinés uniquement à la recherche et les frais de services de fabrication en sous-traitance ne font pas partie de notre champ d'application.

Aperçu de la segmentation

- Par produit

- Paclitaxel liposomal

- Doxorubicine liposomale

- Amphotéricine B liposomale

- Vyxeos (daunorubicine + cytarabine)

- Irinotécan liposomal

- Autres

- Par technologie

- PEGylée (furtive)

- Conventionnelle non PEGylée

- DepoFoam

- Nanoparticules lipidiques à base de cubosomes

- Par indication

- Thérapeutiques anticancéreuses

- Infections fongiques

- Gestion de la douleur

- Vaccins viraux

- Troubles du système nerveux central

- Par voie d'administration

- Intraveineuse

- Intrathécale / intraventriculaire

- Topique / dermique

- Oculaire

- Pulmonaire / inhalation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Au cours de cette étape, les analystes de Mordor ont interrogé des pharmaciens hospitaliers, des cliniciens en oncologie, des fabricants sous contrat et des scientifiques spécialisés dans la formulation en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations ont permis de valider les ratios patients traités, les prix typiques des flacons et les probabilités de transition du pipeline que le travail de bureau seul ne pouvait pas résoudre.

Recherche documentaire

Nous avons commencé par consulter des organismes de réglementation ouverts tels que Drugs@FDA de la FDA américaine, EPAR de l'EMA et CDSCO de l'Inde pour dresser la carte des produits liposomaux approuvés. Nous avons ensuite exploité les codes commerciaux de UN Comtrade pour évaluer les volumes transfrontaliers. Les séries épidémiologiques des observatoires du cancer de l'OMS, les traqueurs de champignons du CDC et les tableaux de bord des dépenses de santé de l'OCDE ont permis d'ancrer la demande. Les documents 10-K des entreprises, les appels à bénéfices et les dossiers des investisseurs ont fourni des indices sur les prix, tandis que les publications évaluées par des pairs, telles que le Journal of Controlled Release, ont permis de suivre l'évolution de la technologie. Les référentiels internes payants, notamment D and B Hoovers pour les données financières et Dow Jones Factiva pour les flux de transactions, ont complété les données. Cette liste est illustrative ; de nombreuses autres sources ont permis de vérifier les données.

Dimensionnement du marché et prévisions

Nous avons appliqué un modèle descendant de flux de patients basé sur les volumes traités par indication. Nous avons ensuite corroboré les totaux à l'aide d'un échantillon de récapitulatifs de revenus des fabricants afin d'ajuster les écarts. Les principales données d'entrée comprenaient l'incidence du cancer et des champignons invasifs, le nombre moyen de flacons par cycle, les prix médians à la sortie de l'usine, la cadence d'approbation et la couverture régionale des remboursements. La régression multivariée combinée à l'analyse de scénarios a permis de projeter chaque facteur jusqu'en 2030, ce qui nous a permis de tester la croissance en cas de pression sur les prix ou de substitution biologique plus rapide. Lorsque les sommes ascendantes ont sous-estimé les niches, nous avons normalisé en utilisant des ratios d'utilisation hospitalière validés.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un examen par les pairs en deux étapes, au cours duquel un autre analyste reproduit les calculs et un examinateur principal vérifie les anomalies supérieures à 5 %. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par les grandes extensions de labels ou les retraits de sécurité. Un dernier balayage préalable à la publication garantit que les clients bénéficient de la vision la plus récente.

Pourquoi la référence de Mordor en matière d'administration de médicaments à base de liposomes gagne la confiance du marché

Les valeurs publiées varient souvent parce que les éditeurs mélangent les paniers de produits, les bases de prix ou les rythmes de rafraîchissement. En limitant le champ d'application aux produits thérapeutiques approuvés par les autorités de réglementation et en normalisant les valeurs départ-usine, nous réduisons le bruit pour les décideurs.

Parmi les principaux facteurs d'écart, certaines entreprises regroupent des nanoparticules lipidiques avec des charges utiles génétiques, d'autres fixent leur prix en fonction du coût d'acquisition en gros ou extrapolent à partir d'échantillons prélevés dans un seul pays. La reconstruction annuelle de Mordor et la logique de flux de patients limitent ces biais.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 5,91 B (2025) | Renseignements sur le Mordor | - |

| USD 5,59 B (2024) | Conseil mondial A | Les supports lipidiques plus larges sont inclus et utilisent les prix de gros. |

| USD 5,98 B (2025) | Journal de l'industrie B | Omettre l'attrition du pipeline et s'appuyer sur les communiqués de presse pour le volume. |

L'ensemble de la comparaison montre que notre choix rigoureux du champ d'application et nos calculs transparents du volume de patients permettent d'obtenir une base de référence équilibrée et traçable que les parties prenantes peuvent facilement auditer et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la livraison de médicaments par liposomes ?

Le marché de la livraison de médicaments par liposomes est évalué à 6,39 milliards USD en 2026 et devrait croître pour atteindre 9,48 milliards USD d'ici 2031 à un TCAC de 8,19 %.

Quel produit détient la plus grande part dans le segment des liposomes ?

La doxorubicine liposomale est en tête avec 35,92 % de part, soutenue par des décennies d'utilisation clinique et des avantages éprouvés en matière de réduction de la cardiotoxicité.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La fabrication rentable, l'expansion de la couverture des soins de santé et l'augmentation de l'incidence du cancer confèrent à l'Asie-Pacifique un TCAC de 10,57 % jusqu'en 2031.

En quoi les cubosomes diffèrent-ils des liposomes traditionnels ?

Les cubosomes présentent une phase lipidique cubique qui offre jusqu'à huit fois une absorption cellulaire plus élevée et un meilleur échappement endosomal, ce qui bénéficie à la thérapie génique et à la délivrance de vaccins.

Quel est le principal obstacle réglementaire pour les nouveaux médicaments liposomaux ?

Des normes strictes en matière de chimie, de fabrication et de contrôles exigent une caractérisation détaillée de la taille des particules, de l'efficacité d'encapsulation et de la cinétique de libération, ce qui alourdit les coûts et les délais de développement.

Les liposomes PEGylés sont-ils encore viables malgré les préoccupations relatives aux anticorps ?

Oui, les systèmes PEGylés détiennent toujours 60,65 % de part de marché ; cependant, les entreprises investissent dans des revêtements furtifs alternatifs pour réduire le risque d'hypersensibilité tout en préservant la circulation prolongée.

Dernière mise à jour de la page le: