Taille et Part du Marché de l'Augmentation des Lèvres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 7.81 Milliards de dollars |

| Taille du Marché (2030) | 11.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.01% CAGR |

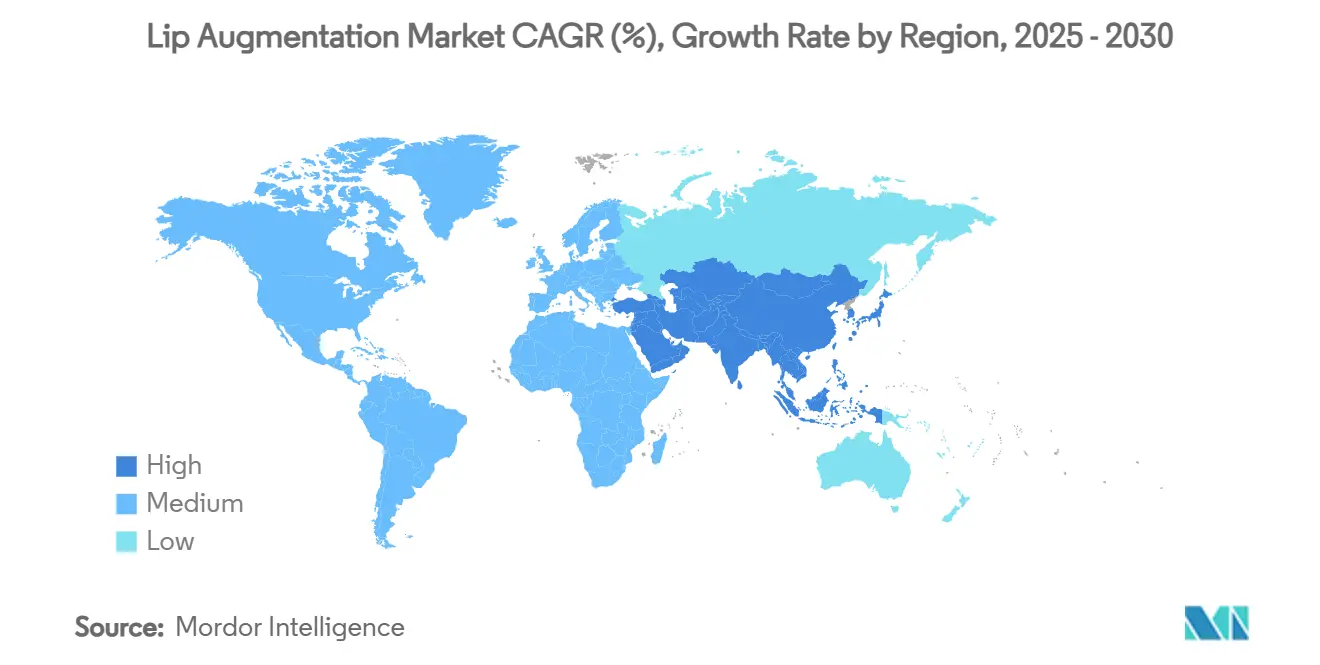

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

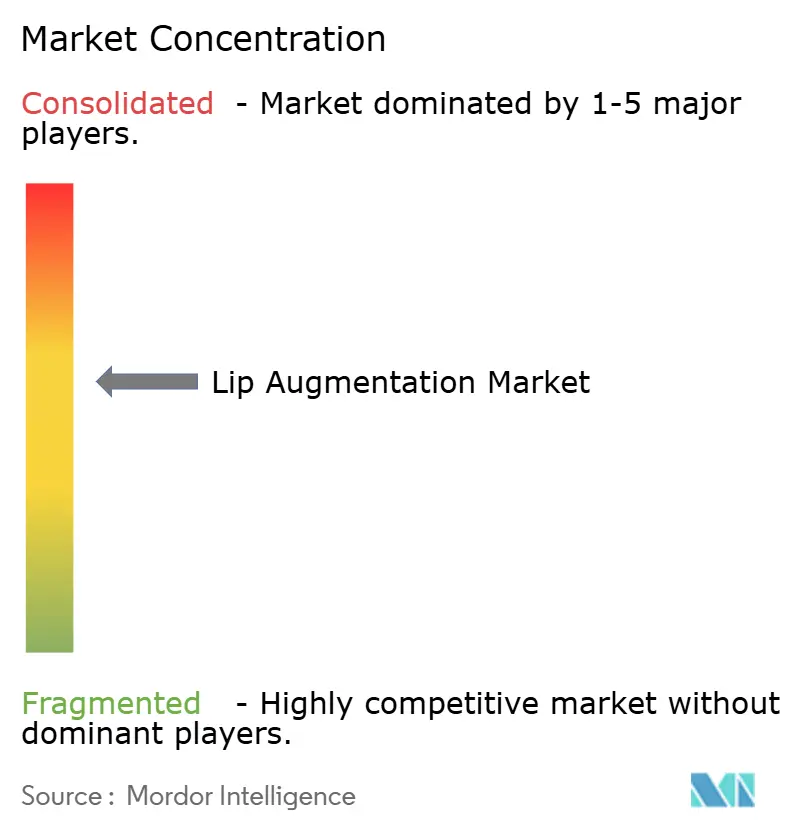

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Augmentation des Lèvres par Mordor Intelligence

La taille du marché de l'augmentation des lèvres s'établit à 7,81 milliards USD en 2025 et devrait atteindre 11,48 milliards USD d'ici 2030, progressant à un CAGR de 8,01 %. L'influence forte des réseaux sociaux, les technologies d'acide hyaluronique (AH) de nouvelle génération et l'élargissement de la participation masculine maintiennent la demande résiliente malgré le renforcement des réglementations. Des résultats esthétiques immédiats avec un temps d'arrêt minimal positionnent la procédure comme un traitement accessible de type « pause déjeuner » qui s'adapte aux emplois du temps professionnels modernes. Les approches régénératives telles que la thérapie adipocytaire hybridée aux plaquettes font évoluer les attentes des consommateurs vers des résultats d'aspect naturel et plus durables. Parallèlement, les examens consultatifs programmés par la Food and Drug Administration américaine signalent des exigences de sécurité plus élevées que les acteurs établis sont bien équipés pour gérer.

Points Clés du Rapport

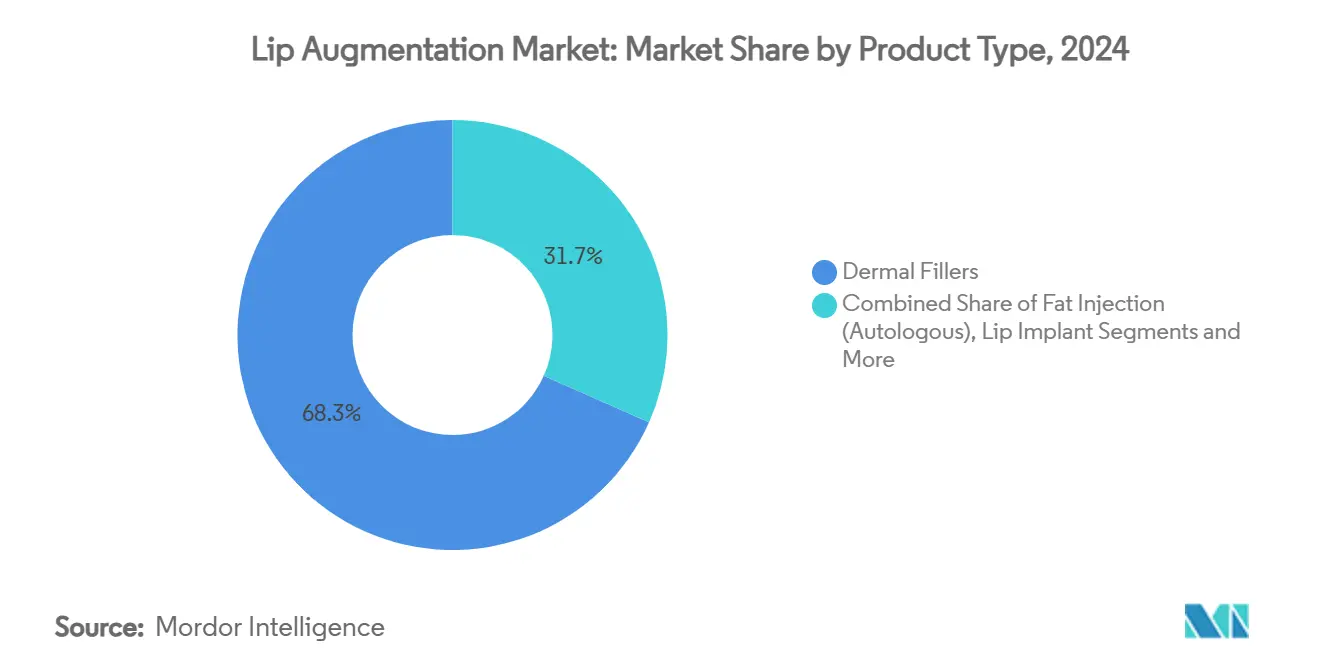

- Par type de produit, les fillers dermiques ont dominé avec une part de revenus de 68,34 % en 2024 ; l'injection de graisse devrait croître à un CAGR de 11,89 % jusqu'en 2030.

- Par matériau, l'acide hyaluronique a capté 77,24 % de la part du marché de l'augmentation des lèvres en 2024, tandis que la graisse autologue devrait se développer à un CAGR de 12,07 % jusqu'en 2030.

- Par type de procédure, les méthodes non invasives ont représenté 81,22 % de la taille du marché de l'augmentation des lèvres en 2024 et progressent à un CAGR de 12,89 % jusqu'en 2030.

- Par genre, les femmes ont représenté 89,34 % des procédures en 2024 ; le segment masculin connaît la croissance la plus rapide avec un CAGR de 10,34 %.

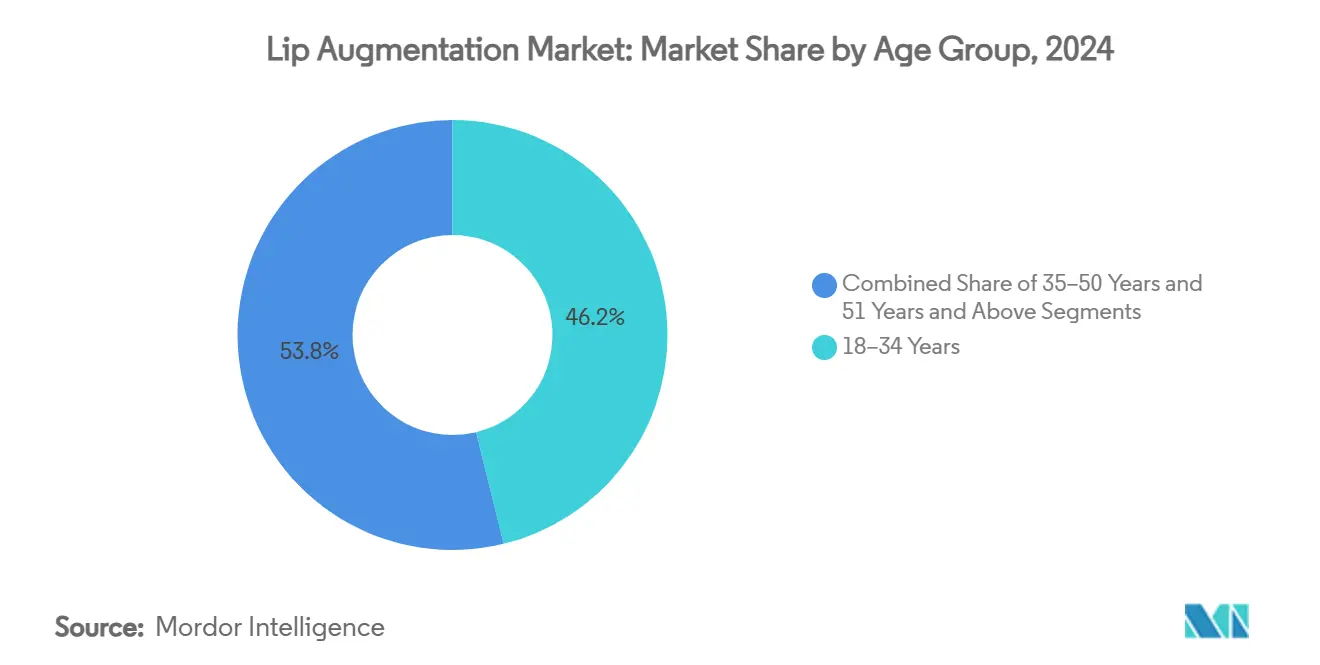

- Par groupe d'âge, la cohorte des 18-34 ans a représenté 46,19 % des procédures en 2024, tandis que le segment des 35-50 ans affiche le CAGR le plus élevé de 10,67 % jusqu'en 2030.

- Par utilisateur final, les cliniques de dermatologie ont commandé une part de 44,33 % en 2024 ; les spas médicaux se développent à un CAGR de 11,47 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de 36,48 % en 2024 ; l'Asie-Pacifique devrait croître à un CAGR de 10,83 %.

Tendances et Perspectives du Marché Mondial de l'Augmentation des Lèvres

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence pour les procédures minimalement invasives | +2.1% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Culture des réseaux sociaux et des selfies | +1.8% | Asie-Pacifique et Amérique du Nord | Court terme (≤2 ans) |

| Innovations en fillers AH de nouvelle génération | +1.5% | Amérique du Nord et Europe, se répandant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du segment esthétique masculin | +1.2% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥4 ans) |

| Techniques régénératives de greffe de graisse | +0.9% | Amérique du Nord et Europe | Long terme (≥4 ans) |

| Consultations de visualisation 3D assistées par IA | +0.6% | Amérique du Nord et Europe, déploiement mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Procédures Esthétiques Minimalement Invasives

Les priorités de bien-être post-pandémiques ont repositionné les traitements labiaux comme des boosters de confiance plutôt que des projets de vanité, deux tiers des patients citant le bénéfice psychologique comme leur principale motivation.[1]E. Ashley et al., "Explorer les motivations psychologiques et sociales des traitements esthétiques à l'ère post-COVID," Journal of Cosmetic Medicine, doi.org Des protocoles d'injection plus rapides se complètent désormais en moins de 30 minutes et offrent une durabilité de 12 à 18 mois, satisfaisant les professionnels occupés. La normalisation par les réseaux sociaux réduit la stigmatisation, amenant de nouveaux clients dans les cliniques. La réversibilité de la procédure grâce à la hyaluronidase ajoute un filet de sécurité apprécié tant par les prestataires que par les consommateurs. Ensemble, ces facteurs soutiennent une demande durable dans les économies matures et émergentes.

Idéaux de Beauté Croissants Portés par les Réseaux Sociaux et la « Culture du Selfie »

Les images filtrées encouragent les consommateurs à rechercher des lèvres qui reproduisent l'esthétique des influenceurs, et les photos de référence accompagnent désormais de nombreuses consultations.[2]K. Frank, "Révéler le sourire parfait : comment la longueur du philtrum façonne la beauté des lèvres," Aesthetic Plastic Surgery, springer.com Alors que les « lèvres Instagram » favorisaient autrefois un volume dramatique, un glissement vers une amélioration subtile et équilibrée du visage émerge. La documentation continue de soi accroît la conscience des imperfections mineures, favorisant les visites répétées. Les praticiens répondent en adaptant des plans d'injection qui respectent la diversité ethnique et anatomique. Cette tendance maintient les volumes élevés même lorsque les préférences stylistiques évoluent.

Innovations Rapides de Produits dans les Fillers à Base d'Acide Hyaluronique de Nouvelle Génération

Les fillers hybrides qui mélangent l'AH avec de l'hydroxyapatite de calcium offrent à la fois un volume immédiat et une stimulation du collagène.[3] B. Bravo et al., "Mélange d'acide hyaluronique et d'hydroxyapatite de calcium pour les fillers dermiques injectables faciaux," Cosmetics, mdpi.com La réticulation avancée comme NAHYCO permet l'intégration dans le tissu adipeux, réduisant le risque de migration et la fréquence des retouches. Le contrôle du fabricant sur le poids moléculaire par fermentation microbienne permet aux prestataires d'adapter la viscosité à l'anatomie du patient. Les formulations liquides prêtes à l'emploi rationalisent le temps en cabinet, permettant aux dermatologues généralistes d'entrer sur le marché de l'augmentation des lèvres. Le résultat est un accès plus large et un maintien des prix premium.

Expansion du Segment Esthétique Masculin (Démographie Sous-Pénétrée)

La redéfinition de la masculinité et les carrières à forte visibilité visuelle ont fait progresser les volumes de procédures masculines à un rythme à deux chiffres. Les hommes privilégient un contourage discret plutôt qu'une projection prononcée, ce qui incite à la formation des injecteurs sur l'anatomie spécifique au genre. Le marketing ciblé met en avant les avantages professionnels et les gains de confiance plutôt que la beauté. Une plus grande volonté de payer pour la confidentialité et des résultats naturels améliore les marges. À mesure que l'acceptation progresse en Asie-Pacifique, la part mondiale des clients masculins devrait continuer à augmenter sur l'horizon de prévision.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des procédures et remboursement limité | -1.8% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Événements indésirables et risque de litiges | -1.2% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Intensification du contrôle réglementaire et rappels de produits | -0.9% | Amérique du Nord et Europe, se déplaçant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Tensions dans la chaîne d'approvisionnement en AH et volatilité des prix | -0.7% | Mondial, production centrée en Asie-Pacifique | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Procédures et Remboursement Limité par les Assurances

Avec des prix compris entre 600 et 1 500 USD par séance, la maintenance annuelle pèse sur les budgets des classes moyennes. En l'absence de couverture d'assurance, la demande suit les cycles économiques, poussant certains consommateurs vers des pôles de tourisme médical à moindre coût. Les fabricants contrent cela en prolongeant la longévité des produits, mais l'accessibilité financière reste un plafond à la pénétration, notamment en Amérique latine et dans certaines parties de l'Asie.

Événements Indésirables et Préoccupations de Sécurité Conduisant à des Litiges

Un tiers des complications récentes liées aux fillers signalées à la FDA impliquaient des problèmes différés tels que des nodules, alimentant les plaintes pour faute professionnelle. La hausse des primes d'assurance augmente les coûts des prestataires, et la couverture médiatique des rares accidents vasculaires supprime temporairement les réservations. Les produits contrefaits et les injecteurs non qualifiés exacerbent la peur du public, suscitant des appels à des normes de licences plus strictes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Fillers Dermiques Restent le Choix par Défaut

Les fillers dermiques ont représenté 68,34 % de la part du marché de l'augmentation des lèvres en 2024, soulignant la confiance des praticiens dans leur profil de sécurité et le confort que les patients tirent de la réversibilité par la hyaluronidase. L'injection de graisse, bien que toujours une contribution plus modeste, devrait se développer à un CAGR de 11,89 % jusqu'en 2030, les consommateurs recherchant des bénéfices autologues et régénératifs combinant la récolte de contourage corporel avec l'amélioration faciale. Les implants labiaux occupent une niche pour les patients privilégiant la permanence, mais les préoccupations concernant la complexité des révisions continuent de freiner l'adoption. Les dispositifs de repulpage des lèvres et les sérums topiques attirent les primo-accédants sensibles aux coûts, mais leurs résultats éphémères limitent la fidélisation.

Les protocoles combinés sont désormais courants ; les cliniciens peuvent injecter de l'AH pour la définition du contour et superposer de la micro-graisse pour le volume central, offrant une forme immédiate avec des gains de qualité tissulaire à plus long terme. La sélection du traitement prend de plus en plus en compte la tolérance aux temps d'arrêt, le budget et la longévité souhaitée plutôt qu'une simple division injectable-versus-chirurgicale. La formation spécifique aux produits par les fabricants renforce la fidélité à la marque, notamment parmi les cliniques à fort volume. En conséquence, l'innovation en matière de fillers dermiques — chimie de réticulation, optimisation de la rhéologie et tamponnage à la lidocaïne — reste le principal champ de bataille concurrentiel qui maintient le marché de l'augmentation des lèvres dynamique.

Par Matériau : La Dominance de l'Acide Hyaluronique Rencontre les Aspirations Régénératives

Les formulations à base d'acide hyaluronique ont représenté 77,24 % de la taille du marché de l'augmentation des lèvres en 2024 grâce à une biocompatibilité prouvée, une réversibilité et des plages de viscosité modulaires adaptées à l'anatomie individuelle. La graisse autologue, dont la progression est projetée à un CAGR de 12,07 %, séduit les patients recherchant un volume permanent et un soutien du collagène plutôt que des retouches épisodiques. Les fillers à base de collagène et d'origine bovine ont largement cédé des parts suite aux préoccupations allergiques, tandis que l'acide poly-L-lactique attire les utilisateurs à l'aise avec une amélioration progressive sur plusieurs mois.

Les matériaux permanents à entrée tardive tels que le silicone et le PMMA font l'objet d'une surveillance réglementaire stricte, les limitant aux pratiques spécialisées. Le choix des matériaux évolue vers une correspondance personnalisée : les clients plus jeunes privilégient un AH doux et malléable pour un repulpage subtil, tandis que les clients matures combinent souvent un AH à G' moyen avec du nanogrès pour traiter les fines lignes péri-orales. Les avancées continues en fermentation microbienne permettent aux fournisseurs d'affiner le poids moléculaire de l'AH, renforçant leur leadership même lorsque les options régénératives gagnent en dynamisme.

Par Type de Procédure : Les Techniques Non Invasives Stimulent le Volume et la Vélocité

Les injections non invasives ont généré 81,22 % des revenus de 2024 et devraient se développer à un CAGR de 12,89 %, soulignant la préférence des patients pour des solutions « entrée-sortie » adaptées aux emplois du temps professionnels chargés. Les durées de procédure atteignent désormais en moyenne moins de 30 minutes, avec une anesthésie topique ou locale minimisant l'inconfort. Les visites de suivi tous les 12 à 18 mois créent un flux de revenus récurrents prévisible pour les cliniques, tandis que les applications de fidélité et les systèmes de rappel améliorent encore la rétention.

L'augmentation chirurgicale reste pertinente pour les défis anatomiques — correction du bec-de-lièvre, asymétrie significative ou révision d'implant antérieure — mais un arsenal croissant d'outils minimalement invasifs réduit le bassin de candidats pour les voies invasives. Les avancées dans la conception des canules et les injections guidées par ultrasons continuent de réduire les ecchymoses et le risque artériel, renforçant la dominance des approches sans aiguille ou à micro-aiguilles. Dans l'ensemble, le marché de l'augmentation des lèvres pivote autour de la commodité et de la sécurité, reléguant la chirurgie à un coin de spécialité à haute compétence.

Par Genre : La Participation Masculine Ajoute une Nouvelle Nuance

Les femmes sont restées la clientèle principale à 89,34 % en 2024, mais le segment masculin progresse à un CAGR de 10,34 % alors que la masculinité moderne embrasse l'entretien esthétique subtil. Les hommes demandent généralement une définition linéaire du vermillon et une projection minimale, obligeant les injecteurs à adapter leur technique et leur choix de produit. Le marketing axé sur le numérique qui recadre les traitements comme un soin professionnel plutôt qu'une amélioration cosmétique résonne fortement.

Les cliniques repensent les salles d'attente et les supports de consultation pour les rendre neutres en termes de genre, abaissant les barrières psychologiques qui décourageaient autrefois les réservations masculines. L'essor des identités non binaires encourage également les praticiens à maîtriser un continuum d'esthétique labiale qui mélange les idéaux traditionnellement masculins et féminins. Les prestataires habiles dans des résultats nuancés et peu visibles bénéficient désormais d'un avantage concurrentiel et de marges plus élevées au sein du marché de l'augmentation des lèvres.

Par Groupe d'Âge : Les Millennials en Tête, la Génération X Accélère

Les consommateurs âgés de 18 à 34 ans ont représenté 46,19 % des procédures mondiales en 2024, reflétant leur aisance avec les routines de beauté portées par les réseaux sociaux et leur volonté d'expérimenter tôt. La cohorte des 35-50 ans affiche cependant le CAGR le plus rapide de 10,67 % alors que la visibilité professionnelle, la réinvention post-divorce et les stratégies de prévention du vieillissement convergent. Pour ces clients, les protocoles de traitement passent souvent de la pure volumisation au soutien structurel qui contrecarre l'affaissement péri-oral.

Les baby-boomers entrent sélectivement, encouragés par des produits plus sûrs et des options régénératives qui promettent une fraîcheur discrète plutôt qu'un changement dramatique. Tous âges confondus, les schémas de visites répétées se stabilisent autour de programmes de maintenance personnalisés ; les cliniques associent les fillers labiaux à des boosters cutanés ou à des neuromodulateurs, renforçant une approche holistique. Le marketing spécifique à l'âge — exubérance juvénile pour les millennials, vitalité professionnelle pour la génération X — maximise la conversion sur le marché de l'augmentation des lèvres.

Par Utilisateur Final : Les Spas Médicaux Réduisent l'Écart avec les Cliniques

Les cliniques de dermatologie et de cosmétologie ont capté 44,33 % des procédures en 2024, tirant parti de l'expertise certifiée et de protocoles robustes de gestion des complications. Pourtant, les spas médicaux croissent à un CAGR de 11,47 %, alliant supervision clinique et touches de service de luxe qui élèvent l'expérience client. Les applications de réservation de conciergerie, les salles d'aromathérapie et les bars à gloss post-traitement aident les spas à convertir les primo-accédants en fidèles.

Les hôpitaux et centres chirurgicaux restent essentiels pour les reconstructions complexes et les patients à haut risque, mais représentent une part décroissante des travaux labiaux de routine. Les équipes d'injectables mobiles et les concepts hybrides spa-clinique fragmentent davantage le paysage des canaux, offrant aux consommateurs un choix sans précédent. En définitive, les prestataires qui associent la fiabilité des résultats à une ambiance élevée captent une part de portefeuille disproportionnée au sein du marché de l'augmentation des lèvres.

Analyse Géographique

L'Amérique du Nord a généré 36,48 % des revenus mondiaux en 2024, soutenue par un revenu disponible élevé et une culture esthétique bien ancrée. Les États-Unis à eux seuls abritent des réseaux denses d'injecteurs certifiés, des voies de formation solides et une forte fidélité à la marque parmi les praticiens. Pourtant, la maturité du marché comprime les marges et place une prime sur l'innovation produit et les offres de services groupés. La surveillance de la FDA reste une arme à double tranchant ; elle garantit la sécurité mais augmente les coûts de conformité que les acteurs plus petits peinent à supporter.

L'Asie-Pacifique devrait enregistrer un CAGR de 10,83 %, le plus rapide au monde. La montée en puissance des classes moyennes, l'influence de la K-beauty et une exposition accrue aux réseaux sociaux alimentent l'adoption en Chine, en Corée du Sud et en Asie du Sud-Est. Le tourisme médical attire les voyageurs régionaux vers des pôles réputés où les coûts des procédures sont inférieurs à ceux des marchés occidentaux. Cependant, les disparités réglementaires nécessitent des stratégies d'autorisation marque par marque, et la diversité culturelle signifie que le marketing universel ne fonctionne pas.

L'Europe affiche une croissance régulière mais modérée, les compétences établies des injecteurs et les réglementations harmonisées garantissant sécurité et accès. L'Allemagne, la France et le Royaume-Uni ancrent l'innovation, défendant des philosophies d'aspect naturel qui font écho à travers le monde. L'incertitude économique et les règles publicitaires strictes ralentissent l'expansion dans certains marchés du Sud et de l'Est, mais la demande continue d'amélioration subtile maintient les cliniques actives. L'éducation professionnelle transfrontalière et la distribution de produits soutiennent un écosystème paneuropéen qui maintient des prix premium.

Paysage Concurrentiel

Le marché de l'augmentation des lèvres est modérément fragmenté. Galderma, Allergan Aesthetics d'AbbVie et Merz Pharma dominent l'espace, combinant des portefeuilles larges, une distribution mondiale et des dépenses importantes en R&D. Galderma a enregistré 3,259 milliards USD de ventes nettes au cours des neuf premiers mois de 2024, avec des injectables en hausse de 10,6 % d'une année sur l'autre. La gamme JUVÉDERM d'AbbVie et la gamme BELOTERO de Merz assurent une fidélité à long terme des cliniciens grâce à la génération continue de données et à la formation des injecteurs.

Les fillers hybrides comme HArmonyCa d'Allergan, qui fusionne l'AH et l'hydroxyapatite de calcium, illustrent le passage à des produits à bénéfices multiples qui justifient des prix premium. Les concurrents de niveau intermédiaire poursuivent des niches étroites telles que les gels à base végane ou les systèmes de délivrance guidés par IA. Certaines start-ups licencient de nouvelles sciences de réticulation mais font face à des contraintes de capital lors de la navigation dans des approbations réglementaires prolongées.

Les mouvements stratégiques comprennent Evolus obtenant l'approbation de la FDA pour sa collection de fillers Evolysse en février 2025, élargissant un portefeuille centré sur les neuromodulateurs vers les fillers. Galderma poursuit des programmes cliniques pour des gammes d'AH régénératives, tandis que Merz investit dans des plateformes numériques de soutien aux injecteurs. Les complexités réglementaires accrues favorisent des fusions-acquisitions sélectives alors que les innovateurs plus petits recherchent l'infrastructure de conformité des groupes plus importants.

Leaders de l'Industrie de l'Augmentation des Lèvres

Galderma SA

Merz Pharma

Teoxane Laboratories

Sinclair Pharma

Abbvie

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Juillet 2025 : La marque de beauté biotechnologique Ourself a lancé un Filler Repulpant pour les Lèvres repensé avec la technologie brevetée de vésicules TRV.

- Février 2025 : Evolus a obtenu l'autorisation de la FDA pour les gels injectables AH Evolysse Form et Evolysse Smooth.

- Mars 2024 : Allergan Aesthetics a reçu l'approbation de la FDA pour JUVÉDERM VOLUMA XC pour traiter le creusement modéré à sévère des tempes chez les adultes.

Portée du Rapport Mondial sur le Marché de l'Augmentation des Lèvres

| Fillers Dermiques |

| Injection de Graisse (Autologue) |

| Implants Labiaux |

| Dispositifs de Repulpage des Lèvres et Topiques |

| Acide Hyaluronique |

| Collagène et Dérivés Bovins |

| Acide Poly-L-Lactique (PLLA) |

| Silicone |

| Microsphères de PMMA |

| Graisse Autologue |

| Non Invasif / Minimalement Invasif |

| Chirurgical / Invasif |

| Femme |

| Homme |

| Non Binaire |

| 18-34 Ans |

| 35-50 Ans |

| 51 Ans et Plus |

| Hôpitaux et Centres Chirurgicaux |

| Cliniques de Dermatologie et de Cosmétologie |

| Spas Médicaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Fillers Dermiques | |

| Injection de Graisse (Autologue) | ||

| Implants Labiaux | ||

| Dispositifs de Repulpage des Lèvres et Topiques | ||

| Par Matériau | Acide Hyaluronique | |

| Collagène et Dérivés Bovins | ||

| Acide Poly-L-Lactique (PLLA) | ||

| Silicone | ||

| Microsphères de PMMA | ||

| Graisse Autologue | ||

| Par Type de Procédure | Non Invasif / Minimalement Invasif | |

| Chirurgical / Invasif | ||

| Par Genre | Femme | |

| Homme | ||

| Non Binaire | ||

| Par Groupe d'Âge | 18-34 Ans | |

| 35-50 Ans | ||

| 51 Ans et Plus | ||

| Par Utilisateur Final | Hôpitaux et Centres Chirurgicaux | |

| Cliniques de Dermatologie et de Cosmétologie | ||

| Spas Médicaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la valeur actuelle du marché de l'augmentation des lèvres ?

La taille du marché de l'augmentation des lèvres s'établit à 7,81 milliards USD en 2025 et devrait atteindre 11,48 milliards USD d'ici 2030.

2. Quel type de produit domine le marché ?

Les fillers dermiques dominent avec une part de 68,34 % en 2024, privilégiés pour leurs résultats prévisibles et leur réversibilité.

3. Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée, avec un CAGR prévu de 10,83 % jusqu'en 2030.

4. Pourquoi les procédures masculines augmentent-elles ?

L'évolution des normes de masculinité et les carrières axées sur l'image poussent la participation masculine, qui progresse à un CAGR de 10,34 %.

5. Comment la technologie améliore-t-elle les consultations des patients ?

Les plateformes de visualisation 3D assistées par IA simulent les résultats, aidant les patients à définir des attentes réalistes et à réduire les taux de révision.

Dernière mise à jour de la page le: