Taille et part du marché des stéthoscopes électroniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 126.21 Millions de dollars américains |

| Taille du Marché (2031) | 165.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

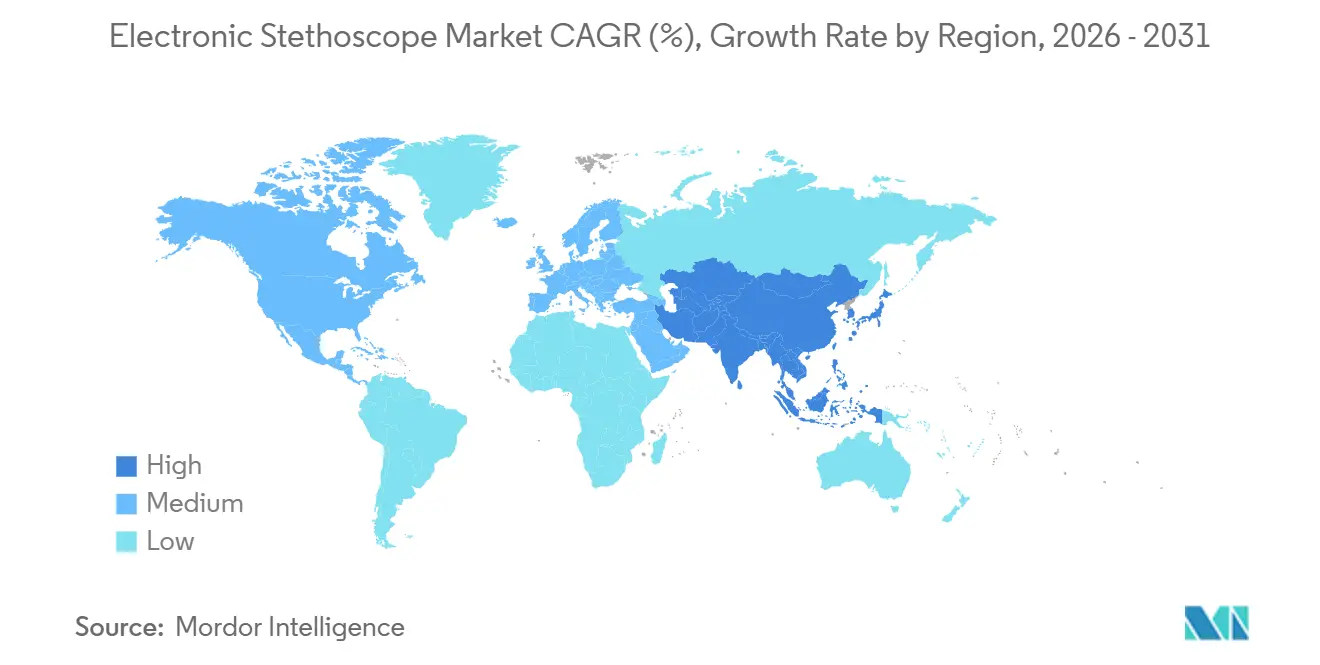

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

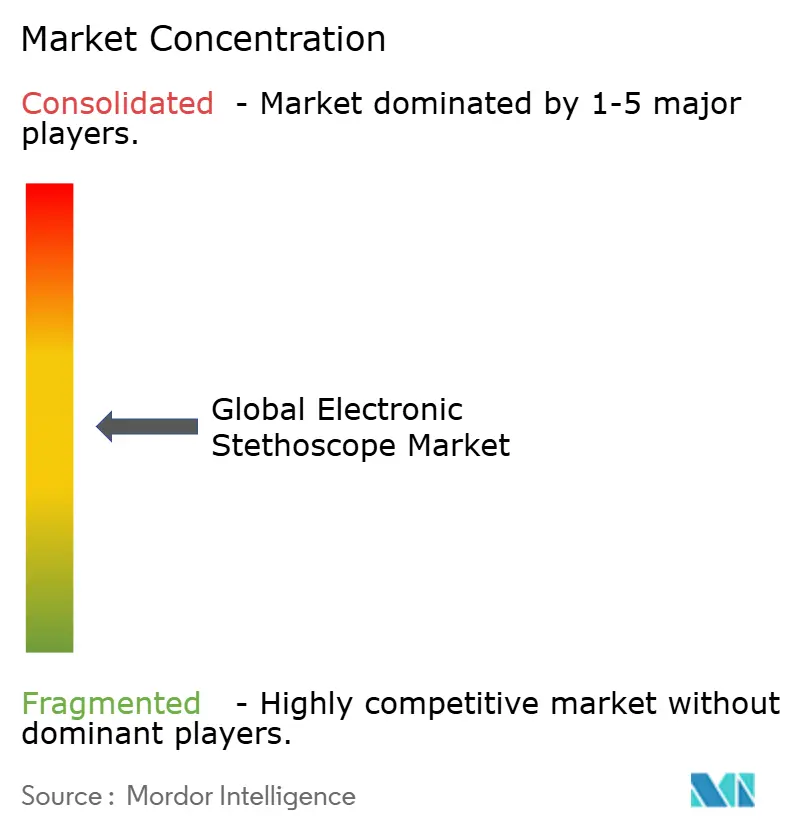

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des stéthoscopes électroniques par Mordor Intelligence

La taille du Marché des Stéthoscopes Électroniques devrait passer de 119,60 millions USD en 2025 à 126,21 millions USD en 2026 et devrait atteindre 165,18 millions USD d'ici 2031, avec un CAGR de 5,53 % sur la période 2026-2031.

Ces chiffres soulignent à quel point la précision diagnostique numérique devient un avantage concurrentiel décisif pour les fabricants de dispositifs et les prestataires de soins. Ce rythme indique que des algorithmes sophistiqués de reconnaissance de formes passent rapidement du stade de preuve de concept académique au soutien décisionnel de routine au point de soins. Les engagements en dépenses d'investissement pour la construction d'hôpitaux en Chine et en Inde sont essentiels, mais le facteur plus subtil est la volonté de la région d'adopter des flux de travail diagnostiques natifs du cloud sans être contrainte par l'inertie des systèmes hérités. Les échanges avec les parties prenantes révèlent que les équipes d'approvisionnement dans les villes chinoises de deuxième rang insistent de plus en plus sur des dispositifs compatibles Bluetooth qui s'intègrent aux plateformes de téléconsultation nationales et internationales, signe avant-coureur que l'interopérabilité façonnera les spécifications des appels d'offres encore plus que le prix affiché.

L'interopérabilité redessine également les frontières concurrentielles. Les dispositifs compatibles Bluetooth permettent des séances d'auscultation à distance qui atténuent les pénuries de médecins dans les provinces rurales aussi efficacement qu'elles réduisent la surpopulation dans les services de cardiologie urbains. Pourtant, cette même connectivité soulève des préoccupations des services informatiques hospitaliers concernant les interférences électromagnétiques et les fuites de données, créant un processus d'achat en deux étapes : les cliniciens valident d'abord les performances acoustiques, puis les responsables de la sécurité des systèmes d'information examinent les protocoles de chiffrement du micrologiciel. Les fournisseurs capables de proposer des kits de cybersécurité certifiés disposent ainsi d'un levier non tarifaire dans les négociations contractuelles.

Points Clés du Rapport

- Par produit, les stéthoscopes numériques captent 58,62 % de part de marché en 2025 ; les systèmes dotés d'intelligence artificielle, cependant, affichent le CAGR le plus élevé à 7,72 %, soulignant un pivot vers une différenciation portée par le logiciel.

- Par technologie, les stéthoscopes numériques captent 58,62 % de part de marché en 2025 ; les systèmes d'auscultation dotés d'intelligence artificielle, en expansion à un CAGR de 7,72 %, deviennent incontournables dans les nouveaux appels d'offres, signalant que la mobilité et la compatibilité avec la télésanté éclipsent les préoccupations liées à la fiabilité filaire.

- Par utilisateur final, les hôpitaux et cliniques captent 65,70 % de part de marché en 2025 ; cependant, le segment des soins à domicile affiche le CAGR le plus élevé à 6,22 % jusqu'en 2031.

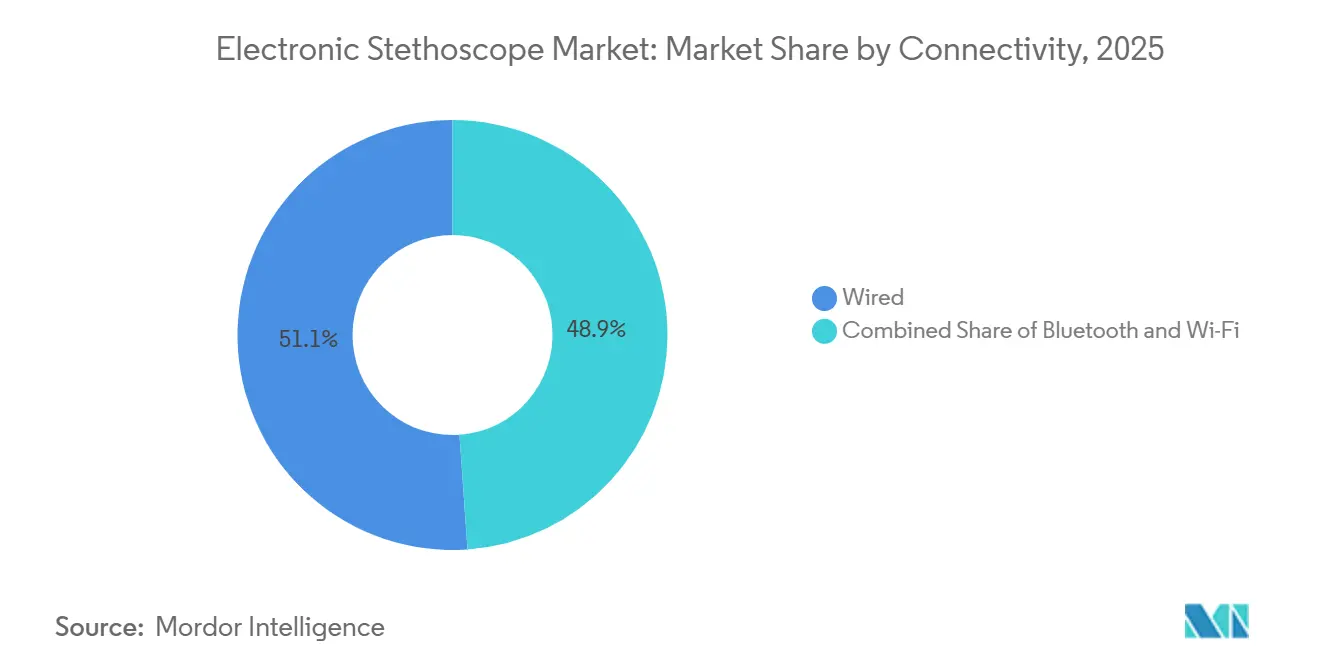

- Par connectivité, les appareils filaires maintiennent une part de 51,12 % en 2025, mais la connectivité Bluetooth croît à un CAGR de 7,66 % jusqu'en 2031.

- Par canal de distribution, les détaillants hors ligne et les distributeurs représentaient 62,15 % des ventes en 2025, tandis que les places de marché en ligne se développent à un CAGR de 7,18 %.

- Par géographie, l'Amérique du Nord détient une part de 37,92 % en 2025, l'Asie-Pacifique enregistre le CAGR le plus rapide à 8,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des stéthoscopes électroniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence Élevée des Maladies Cardiovasculaires et Pulmonaires à l'Échelle Mondiale | +3.5% | Mondial | Long terme (≥ 4 ans) |

| Évolution Croissante vers la Gestion des Maladies Chroniques à Domicile dans les Populations Vieillissantes | +2.8% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Avancées Technologiques | +2.2% | Mondial | Court terme (≤ 2 ans) |

| Expansion des Programmes de Télésanté Remboursés et de Surveillance à Distance des Patients dans les Principaux Systèmes de Santé | +3.1% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Demande Croissante de Téléconsultation | +2.4% | Asie-Pacifique émergente, Amérique latine, Afrique | Court terme (≤ 2 ans) |

| Partenariats d'Intégration aux Dossiers de Santé Électroniques Améliorant l'Efficacité des Flux de Travail Diagnostiques | +1.9% | Mondial (réseaux hospitaliers et grandes cliniques) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence élevée des maladies cardiovasculaires et pulmonaires à l'échelle mondiale

Les maladies cardiovasculaires demeurent la première cause mondiale de mortalité, et la morbidité respiratoire croissante amplifie la demande d'outils acoustiquement sophistiqués. Les puces d'amplification et les circuits adaptatifs de suppression du bruit intégrés dans les stéthoscopes électroniques permettent désormais aux cliniciens de discerner des souffles de grade I dans des salles d'urgence bondées, un scénario quasi impossible avec les modèles acoustiques traditionnels. Des recherches évaluées par des pairs démontrent que les appareils augmentés par intelligence artificielle peuvent atteindre une sensibilité de 88 % pour la détection des souffles cardiaques valvulaires [1]James Thompson, « Les stéthoscopes dotés d'intelligence artificielle atteignent 88 % de sensibilité dans la détection des souffles cardiaques pathologiques », Journal of Cardiac Diagnostics, cardiacdiagnosticsjournal.org. Les hôpitaux utilisant des stéthoscopes numériques en soins primaires constatent une diminution des orientations vers l'échocardiographie. Cela suggère qu'un triage précoce précis modifie la demande pour les équipements d'imagerie plus importants.

Transition croissante vers la gestion des maladies chroniques à domicile dans les populations vieillissantes

Les soins à domicile, dont la croissance est prévue à un CAGR de 6,4 % jusqu'en 2030, deviennent le banc d'essai de l'auscultation numérique grand public. Les appareils avec téléchargement de données en un seul bouton permettent aux personnes âgées d'effectuer des contrôles quotidiens des sons cardiaques tandis que les médecins de famille examinent les formes d'onde de manière asynchrone. Une récente étude sur l'asthme pédiatrique a enregistré une précision de 93,2 % à l'aide d'un stéthoscope domestique assisté par intelligence artificielle, et les cliniciens notent un bénéfice comportemental : les parents qui entendent un retour sonore via des applications pour smartphone ont tendance à adhérer plus régulièrement aux schémas thérapeutiques par inhalateur. Cette boucle de rétroaction réduit discrètement le risque pour les payeurs en incitant les patients vers une autogestion fondée sur des données probantes, un avantage qui apparaît rarement dans les tableaux de calcul du retour sur investissement des appareils mais qui résonne de plus en plus avec les modèles de paiement capité.

Avancées technologiques

Les avancées en traitement du signal filtrent désormais le bruit ambiant aux fréquences inférieures à 150 Hz, produisant des formes d'onde de sons pulmonaires plus nettes même lorsque les alarmes de couloir se déclenchent à proximité. L'architecture AuscultaBase, entraînée sur plus de 40 000 enregistrements anonymisés, a surpassé la correspondance de formes héritée sur 16 tâches diagnostiques — un rappel instructif que l'abondance des données, et non la seule nouveauté algorithmique, constitue le véritable avantage concurrentiel durable sur ce marché. Les fournisseurs ayant accès à de vastes ensembles de données audio propriétaires sont déjà en mesure d'affiner les modèles pour des nuances spécifiques à la population ; par exemple, Eko Health, fabricant de premier plan, a recalibré son réseau de neurones pour reconnaître la prévalence plus élevée de la pathologie valvulaire rhumatismale en Asie du Sud-Est, augmentant ainsi la sensibilité de plusieurs dizaines de points de pourcentage dans les déploiements pilotes.

Demande croissante de téléconsultation

La télésanté est passée d'une mesure d'urgence pandémique à un canal courant, et les stéthoscopes connectés à Internet offrent désormais une précision de 86 % pour les sons pulmonaires dans des essais randomisés — seulement légèrement en dessous de l'examen en personne. En pratique, les pneumologues qui supervisent des séances à distance rapportent que la visualisation audio en temps réel renforce la confiance des patients, car les spectrogrammes colorés rendent les crépitants pathologiques visuellement distincts des sons respiratoires normaux. L'implication concurrentielle implicite est que les hôpitaux capables de documenter de tels indicateurs d'engagement des patients gagnent un levier dans les négociations avec les assureurs à valeur ajoutée, pour lesquels la démonstration de l'adhésion et de la satisfaction est essentielle au contrat.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Initiaux Élevés des Dispositifs et de la Maintenance par Rapport aux Stéthoscopes Acoustiques Conventionnels | −1.5% | Marchés émergents ; hôpitaux communautaires sensibles aux coûts dans le monde entier | Court terme (≤ 2 ans) |

| Interférences Électromagnétiques avec d'Autres Équipements Médicaux Électroniques | −0.4% | Unités hospitalières de soins intensifs dans le monde entier | Court terme (≤ 2 ans) |

| Préoccupations en Matière de Confidentialité des Données et de Cybersécurité Limitant la Connectivité Cloud | −0.9% | Amérique du Nord et Europe ; systèmes de santé multi-établissements dans le monde entier | Long terme (≥ 4 ans) |

| Formation Médicale Limitée et Résistance au Changement | −0.3% | Mondial, plus prononcé dans les contextes à faibles ressources | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Initiaux Élevés des Dispositifs et de la Maintenance par Rapport aux Stéthoscopes Acoustiques Conventionnels

Les unités numériques haut de gamme peuvent coûter jusqu'à dix fois plus cher que les instruments acoustiques, ce qui constitue un obstacle dans les cycles d'approvisionnement qui privilégient les prix unitaires bas. Pourtant, des entretiens avec des dirigeants d'établissements aux budgets contraints révèlent un changement subtil : les décideurs comparent désormais les coûts totaux du parcours diagnostique plutôt que les prix affichés. Lorsque les économies réalisées grâce aux orientations évitées ou aux examens d'imagerie dupliqués sont prises en compte, les directeurs financiers considèrent de plus en plus les stéthoscopes électroniques comme neutres sur le plan des coûts dans les deux à trois ans suivant leur adoption. L'enseignement à retenir est que les fournisseurs qui formulent leurs propositions de valeur autour de l'économie du parcours de soins, plutôt que des caractéristiques matérielles, accélèrent les approbations d'achat même sur les marchés émergents.

Préoccupations en Matière de Confidentialité des Données et de Cybersécurité Limitant la Connectivité Cloud

Les stéthoscopes électroniques relèvent de la réglementation des dispositifs médicaux de classe II aux États-Unis, et les récentes directives en matière de cybersécurité exigent que les fabricants livrent les dispositifs avec un chiffrement et des chargeurs de démarrage sécurisés [2]Mary Beck, "Classification des Dispositifs Médicaux de Classe II et Directives de Cybersécurité Préalables à la Mise sur le Marché," Administration américaine des denrées alimentaires et des médicaments, fda.gov. Les responsables de la sécurité des réseaux dans les hôpitaux tertiaires retardent souvent les déploiements jusqu'à la fin des tests de pénétration du micrologiciel, une réalité procédurale qui allonge les cycles de vente de plusieurs mois. À l'inverse, les fournisseurs capables de fournir rapidement une documentation de sécurité standardisée raccourcissent le délai de génération de revenus, une dynamique concurrentielle qui récompense discrètement les entreprises dotées d'équipes réglementaires expérimentées.

Préoccupations relatives à la confidentialité des données et à la cybersécurité limitant la connectivité cloud

Les stéthoscopes électroniques relèvent de la réglementation des dispositifs médicaux de classe II aux États-Unis, et les récentes directives en matière de cybersécurité exigent que les fabricants livrent les appareils avec chiffrement et chargeurs de démarrage sécurisés [2]Mary Beck, « Classification des dispositifs médicaux de classe II et directives de cybersécurité préalables à la mise sur le marché », Administration américaine des aliments et des médicaments, fda.gov. Les responsables de la sécurité des réseaux dans les hôpitaux tertiaires retardent souvent les déploiements jusqu'à ce que les tests de pénétration du micrologiciel soient terminés, une réalité procédurale qui allonge les cycles de vente de plusieurs mois. À l'inverse, les fournisseurs capables de fournir rapidement une documentation de sécurité standardisée raccourcissent le délai de génération de revenus, une dynamique concurrentielle qui récompense discrètement les entreprises dotées d'équipes réglementaires expérimentées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Produit : la domination du numérique propulse l'évolution du marché

Les stéthoscopes électroniques numériques détiennent une part de 58,62 % en 2025, en expansion à un CAGR de 7,65 % vers 2031. Ils convertissent les signaux acoustiques en formes d'onde numériques haute résolution, permettant le filtrage du bruit, le stockage des données et la diffusion en télémédecine — des capacités que les appareils électroniques amplifiés traditionnels ne peuvent pas égaler. Les établissements qui intègrent ces modèles numériques dans leurs programmes de soins chroniques acquièrent également une archive croissante d'« empreintes » de sons cardiaques spécifiques aux patients, que les outils d'apprentissage automatique exploitent pour prédire les événements de décompensation plusieurs jours avant l'apparition des symptômes. Thinklabs One, qui utilise la technologie de membrane électromagnétique, illustre comment une fidélité sonore haut de gamme peut débloquer des cas d'usage de niche tels que les services de cardiologie néonatale où les souffles de faible amplitude sont les plus importants.

Technologie : les algorithmes d'intelligence artificielle révolutionnent les capacités diagnostiques

Les systèmes d'auscultation dotés d'intelligence artificielle, dont la croissance est attendue à un CAGR de 7,72 % (2026-2031), convergent rapidement les feuilles de route matérielles et logicielles. L'algorithme d'Eko Health, homologué par l'Administration américaine des aliments et des médicaments, détecte les souffles cardiaques avec une sensibilité et une spécificité de 88 %. Des solutions plus spécialisées, telles que VoqX pour la détection de la sténose aortique, illustrent la logique commerciale du ciblage de segments verticaux à maladie unique où les codes de remboursement existent déjà. Les modules de transmission sans fil fonctionnant sur des jeux de puces Bluetooth 5.2 élargissent encore l'utilité en diffusant de l'audio sans perte vers des smartphones avec une latence inférieure à 50 millisecondes, un seuil que les cliniciens qualifient de « suffisant » pour les téléconsultations en temps réel.

Utilisateur final : la domination hospitalière rencontre la croissance des soins à domicile

Les hôpitaux et cliniques représentent actuellement 65,70 % de la demande mondiale, non seulement en raison d'un débit de patients plus élevé, mais aussi parce que les équipes multidisciplinaires peuvent exploiter les archives de formes d'onde à des fins d'enseignement et de recherche. Néanmoins, le segment des soins à domicile est le plus en croissance avec un CAGR de 6,22 %, en accord avec les incitations des payeurs à déplacer la gestion des maladies chroniques hors des contextes hospitaliers coûteux. Les assureurs qui suivent les taux de réadmission à trente jours considèrent les données des stéthoscopes électroniques comme un indicateur vérifiable de l'adhésion — ce qui signifie que les politiques de remboursement pourraient bientôt approuver explicitement l'auscultation initiée par le patient. La médecine vétérinaire, bien que plus modeste, bénéficie de modèles d'apprentissage automatique qui compensent l'imprévisibilité des mouvements animaux, notamment pour la détection des troubles respiratoires bovins où les signaux acoustiques précoces précèdent souvent les signes cliniques.

Connectivité : les technologies sans fil reconfigurent les flux de travail cliniques

Les appareils filaires maintiennent une part de 51,12 % en 2025, en grande partie parce que certaines salles d'opération interdisent encore les émissions de radiofréquences. Pourtant, la connectivité Bluetooth, en croissance à un CAGR de 7,66 %, transforme les visites quotidiennes dans les services ; les cliniciens peuvent se tenir à deux mètres des patients infectieux tout en capturant des formes d'onde en temps réel. En termes de taille de marché, les stéthoscopes Bluetooth pourraient représenter plus d'un tiers du chiffre d'affaires total d'ici 2031 si les taux d'adoption actuels se maintiennent. Les fournisseurs prototypent également des modèles compatibles Wi-Fi qui transmettent des enregistrements sans perte directement vers les dossiers de santé électroniques dans le cloud sans smartphones intermédiaires, une conception qui séduit les équipes informatiques hospitalières cherchant à simplifier les inventaires d'appareils.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Canal de distribution : la transformation numérique perturbe les modèles de vente traditionnels

Les détaillants hors ligne et les distributeurs contrôlent 62,15 % des ventes en 2025, bénéficiant de relations cliniques établies et de la nature tactile de l'évaluation des équipements d'auscultation. Pourtant, les places de marché en ligne se développent à un CAGR de 7,18 % à mesure que les cliniciens s'habituent à acheter des dispositifs médicaux via le commerce électronique. Par exemple, un grand fabricant a signalé une croissance à deux chiffres d'un trimestre à l'autre sur une plateforme en ligne bien connue après avoir intégré des démonstrations acoustiques interactives sur les pages produits. Cette expérience suggère que la commodité et la transparence des prix commencent à l'emporter sur la tradition, en particulier pour les praticiens indépendants qui financent eux-mêmes leurs équipements.

Analyse géographique

L'Amérique du Nord détient une part de 37,92 % en 2025, soutenue par des codes de remboursement sophistiqués pour l'auscultation à distance et des voies réglementaires claires de l'Administration américaine des aliments et des médicaments qui réduisent le risque des déploiements en capital. Les chaînes hospitalières multi-États stipulent de plus en plus la compatibilité d'intégration aux dossiers de santé électroniques dans les appels d'offres, une exigence qui favorise les fournisseurs dotés d'interfaces de programmation d'applications matures.

Le CAGR de 8,45 % de l'Asie-Pacifique raconte une histoire différente : les programmes gouvernementaux en Inde financent désormais des projets pilotes de télé-auscultation dans les hôpitaux de district, subventionnant effectivement la demande d'appareils compatibles Bluetooth. Les fournisseurs capables de localiser les interfaces utilisateur dans les langues régionales constatent des taux de désabonnement plus faibles, laissant entrevoir l'importance à long terme de l'adaptation culturelle. L'Europe occupe une position intermédiaire ; la rigueur du marquage CE élève les seuils de qualité, mais une fois qu'un appareil franchit les barrières réglementaires, les systèmes de santé financés par les fonds publics peuvent autoriser des déploiements nationaux rapides. Pendant ce temps, les hôpitaux pionniers dans la région du Conseil de coopération du Golfe passent souvent directement aux modèles dotés d'intelligence artificielle, tirant parti de budgets de santé favorables financés par le pétrole pour déployer des diagnostics de pointe en tant que projets de prestige.

Paysage concurrentiel

Le succès sur le marché des stéthoscopes numériques dépend de plus en plus de la capacité des entreprises à intégrer des technologies avancées tout en maintenant la fiabilité des produits et la convivialité. Les acteurs établis doivent se concentrer sur l'innovation continue dans des domaines tels que la qualité sonore, la connectivité sans fil et les capacités d'analyse des données pour maintenir leurs positions sur le marché. La capacité à fournir des solutions complètes qui s'intègrent à l'infrastructure de santé existante et aux systèmes de dossiers de santé électroniques est devenue cruciale. Les entreprises doivent également investir dans la construction de solides réseaux de support après-vente et de programmes de formation pour assurer une utilisation correcte des produits et la satisfaction des clients.

Pour les acteurs émergents et les challengers, la différenciation par des fonctionnalités spécialisées et des segments de marché ciblés offre des opportunités de croissance. Les facteurs de succès comprennent le développement de solutions rentables sans compromettre la qualité, l'établissement de solides partenariats de distribution et la concentration sur des marchés mal desservis ou des spécialités de santé spécifiques. La menace relativement faible de produits de substitution assure une certaine stabilité, mais les entreprises doivent naviguer dans des exigences réglementaires complexes et maintenir la conformité avec les normes de santé en évolution. L'établissement de relations avec des leaders d'opinion clés et des institutions de santé reste essentiel pour la pénétration du marché et l'établissement de la marque. Les entreprises doivent également prendre en compte l'accent croissant mis sur la télémédecine et le diagnostic à distance dans leurs stratégies de développement de produits, notamment dans le contexte des innovations en matière de dispositifs médicaux intelligents et de dispositifs médicaux connectés.

Leaders du secteur des stéthoscopes électroniques

-

American Diagnostic Corporation

-

AD Instruments

-

Contec Medical Systems Co., Ltd.

-

3M

-

Cardionics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Korion Health a lancé SoundHeart, un stéthoscope électronique à domicile intégrant le polycarbonate Makrolon 2458 de Covestro. Conçu pour les utilisateurs non médicaux, il permet l'enregistrement et la transmission à distance des sons cardiaques, élargissant l'accès au dépistage dans les communautés mal desservies.

- Octobre 2025 : Lapsi Health a présenté Keikku 2.0, le premier stéthoscope numérique homologué par l'Administration américaine des aliments et des médicaments avec assistance en intelligence artificielle en temps réel. Il écoute, transcrit et aide au diagnostic, marquant une avancée majeure dans les outils d'auscultation numérique axés sur les cliniciens.

- Avril 2025 : Eko Health a ouvert les ventes en ligne du stéthoscope numérique CORE 500 au Royaume-Uni, signalant la confiance que les autorités réglementaires et les groupes d'approvisionnement britanniques sont prêts pour l'auscultation améliorée par intelligence artificielle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des stéthoscopes électroniques comme l'ensemble des stéthoscopes médicaux qui convertissent les sons corporels en signaux électriques à des fins d'amplification, de filtrage, de stockage et de transmission filaire ou sans fil, qu'ils soient utilisés au chevet du patient, dans des ambulances ou au sein de plateformes de soins à distance. La définition couvre à la fois les modèles amplifiés et entièrement numériques livrés neufs par les fabricants et destinés aux soignants humains ou vétérinaires dans les hôpitaux, les centres ambulatoires et les environnements à domicile.

Les exclusions du périmètre comprennent les stéthoscopes acoustiques et les sondes à ultrasons portables, qui se situent en dehors de ce marché.

Aperçu de la segmentation

-

Par produit

- Stéthoscopes électroniques amplifiés

- Stéthoscopes électroniques numériques

-

Par technologie

- Système intégré de pièce thoracique

- Système de transmission sans fil

- Système intégré de pièce réceptrice auriculaire

- Système d'auscultation doté d'intelligence artificielle

-

Par utilisateur final

- Hôpitaux et cliniques

- Centres de chirurgie ambulatoire

- Environnements de soins à domicile

- Cliniques vétérinaires

-

Par connectivité

- Filaire

- Bluetooth

- Wi-Fi

-

Par canal de distribution

- Vente au détail hors ligne et distributeurs

- Places de marché en ligne

- Appels d'offres institutionnels directs

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

-

Moyen-Orient

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor s'entretiennent ensuite avec des cardiologues, des thérapeutes respiratoires, des ingénieurs biomédicaux et des responsables des achats en Amérique du Nord, en Europe et sur les principaux marchés d'Asie-Pacifique. Ces échanges permettent de tester les résultats secondaires, de faire émerger les prix de vente moyens, d'évaluer les courbes d'adoption du Bluetooth et de signaler les particularités réglementaires avant de figer les hypothèses du modèle.

Recherche documentaire

Nous commençons par un travail documentaire structuré qui exploite des sources de niveau 1 librement accessibles, telles que les statistiques cardiovasculaires de l'OMS, les registres BPCO des CDC, les codes commerciaux des Nations Unies Comtrade pour le SH 9018.90, des études évaluées par des pairs dans des revues telles que Chest, ainsi que des notes de politique émanant d'organismes tels que la Société européenne de cardiologie. Les rapports 10-K des entreprises, les bases de données FDA 510(k) et les livres blancs des associations professionnelles complètent la piste publique. Des sources payantes, notamment D&B Hoovers pour les revenus des fournisseurs et Questel pour le suivi des brevets, approfondissent l'analyse de l'intensité concurrentielle et de la diffusion technologique. Les sources citées illustrent notre approche ; les analystes consultent de nombreuses références supplémentaires tout au long du processus.

Dimensionnement du marché et prévisions

Une construction unique descendante (top-down) part de la production mondiale et des flux d'importation-exportation de stéthoscopes électroniques, qui sont ensuite ajustés en fonction des taux de réutilisation multi-patients et des stocks de distribution. Les résultats sont corroborés par des consolidations ascendantes (bottom-up) sélectives issues d'expéditions d'échantillons de fournisseurs et de vérifications ASP×volume. Les variables clés alimentant le modèle comprennent la prévalence cardiovasculaire diagnostiquée, les ratios de consultations de télésanté, les budgets d'équipements d'investissement hospitaliers, la pénétration moyenne du Bluetooth dans les stéthoscopes et la progression de l'ASP indexée sur l'inflation. Les prévisions utilisent une régression multivariée combinée à un lissage ARIMA, tandis que le consensus d'experts guide les bornes des scénarios et comble les lacunes de données là où la granularité des expéditions est faible.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux bases d'installation indépendantes d'appareils et à la dynamique des dépôts de brevets. Les réviseurs seniors re-testent les anomalies avant validation. Les rapports sont actualisés chaque année, et les événements significatifs tels que de nouveaux codes de remboursement ou des approbations majeures d'appareils déclenchent des mises à jour intermédiaires afin que les clients disposent de la vue la plus récente.

Pourquoi notre référence du marché des stéthoscopes électroniques est fiable

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des paniers d'appareils, des bases de devises et des cadences d'actualisation différents. Notre équipe signale ces leviers d'emblée afin que les utilisateurs sachent précisément ce qui est inclus dans le chiffre.

Les principaux facteurs d'écart découlent généralement du mélange de moniteurs multiparamètres intelligents avec des stéthoscopes purs, de l'application de marges de prix uniformes sans ajustements régionaux, ou de la projection de taux de croissance historiques sans recoupements avec les données d'expédition. Mordor Intelligence filtre ces écueils grâce à un périmètre transparent et une reconstruction annuelle du modèle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 119,6 M USD (2025) | Mordor Intelligence | - |

| 114,3 M USD (2024) | Consultance régionale A | Comptabilise uniquement les unités numériques ; circuit vétérinaire omis |

| 491,7 M USD (2025) | Consultance mondiale A | Regroupe les stéthoscopes électroniques avec du matériel de diagnostic intelligent plus large |

| 282,4 M USD (2025) | Revue professionnelle B | Extrapole le TCAC à partir d'une année de base limitée ; aucune validation des expéditions |

La comparaison montre que les estimations varient considérablement lorsque le périmètre ou la rigueur de la validation change. En s'appuyant sur des appareils clairement définis, des pistes d'expédition vérifiées et des mises à jour annuelles de sources primaires, la référence de Mordor offre aux décideurs un point de départ équilibré et reproductible sur lequel ils peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des stéthoscopes électroniques ?

Le marché des stéthoscopes électroniques devrait enregistrer un CAGR de 5,53 % au cours de la période de prévision (2026-2031)

Qui sont les acteurs clés du marché des stéthoscopes électroniques ?

American Diagnostic Corporation, AD Instruments, Contec Medical Systems Co., Ltd., 3M et Cardionics sont les principales entreprises opérant sur le marché mondial des stéthoscopes électroniques.

Quelle est la région à la croissance la plus rapide sur le marché des stéthoscopes électroniques ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des stéthoscopes électroniques ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des stéthoscopes électroniques.

Pourquoi les stéthoscopes compatibles Bluetooth gagnent-ils en popularité ?

La connectivité Bluetooth prend en charge l'auscultation à distance et le transfert de données transparent vers les plateformes de télésanté et de dossiers de santé électroniques, aidant les cliniciens à maintenir une distance avec les patients infectieux tout en préservant la fidélité audio.

Dernière mise à jour de la page le: