Taille et parts du marché de la luminothérapie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.08 Milliards de dollars |

| Taille du Marché (2031) | 1.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la luminothérapie par Mordor Intelligence

La taille du marché de la luminothérapie en 2026 est estimée à 1,08 milliard USD, en progression par rapport à la valeur 2025 de 1,03 milliard USD, avec des projections pour 2031 à 1,33 milliard USD, croissant à un TCAC de 4,38 % sur la période 2026-2031. La dynamique provient de la validation clinique croissante en dermatologie, psychiatrie et ophtalmologie, avec l'autorisation accordée en 2024 par la FDA du système Valeda Light Delivery System pour la dégénérescence maculaire liée à l'âge sèche constituant une inflexion décisive. Les modalités d'usage à domicile s'intègrent désormais dans les soins courants après que l'étude LITE a confirmé que la photothérapie par UV-B à bande étroite à domicile permet d'obtenir des résultats non inférieurs au traitement en clinique pour le psoriasis. La croissance bénéficie également de la baisse des coûts des LED, de l'amélioration de l'efficacité énergétique et d'une demande publique accrue pour les procédures esthétiques non invasives. Toutefois, la fragmentation réglementaire et les préoccupations relatives à la qualité des produits freinent une montée en charge rapide, soulignant l'importance de protocoles de dosage standardisés et de tests rigoureux des dispositifs.

Points clés du rapport

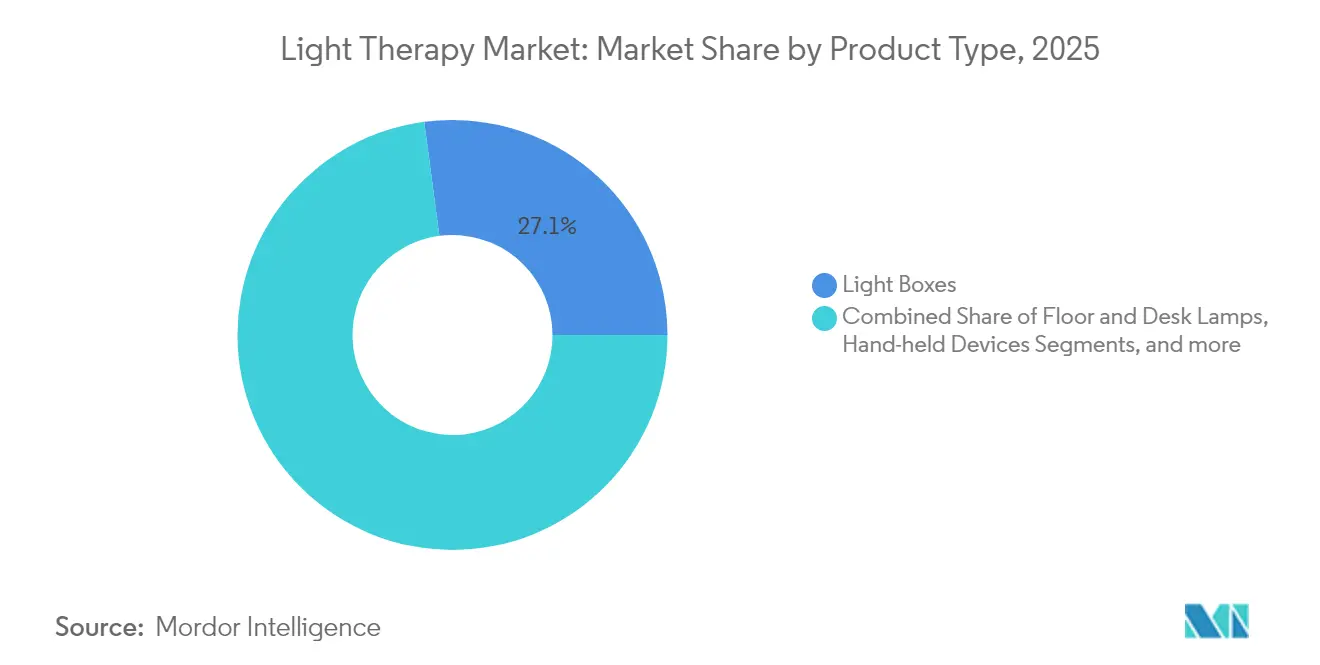

- Par type de produit, les caissons lumineux ont dominé avec 27,10 % de la part de marché de la luminothérapie en 2025, tandis que les appareils portables devraient se développer à un TCAC de 4,82 % jusqu'en 2031.

- Par type de lumière, la lumière bleue a représenté 35,30 % de la part de revenus en 2025 ; la lumière rouge devrait croître à un TCAC de 4,72 % jusqu'en 2031.

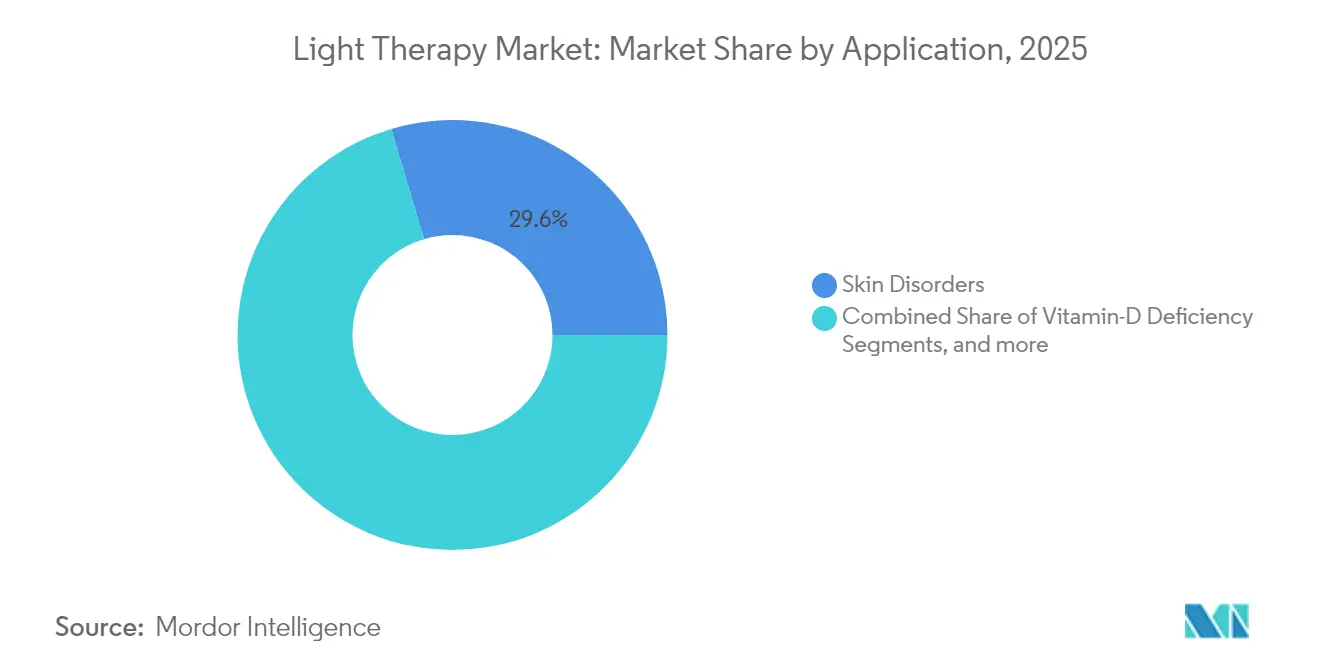

- Par application, les troubles cutanés ont capté 29,60 % de la taille du marché de la luminothérapie en 2025, tandis que la dépression et les troubles du cycle du sommeil progressent à un TCAC de 4,93 % jusqu'en 2031.

- Par utilisateur final, les cliniques de dermatologie ont détenu 40,20 % du marché de la luminothérapie en 2025, tandis que les soins à domicile devraient croître à un TCAC de 4,96 % jusqu'en 2031.

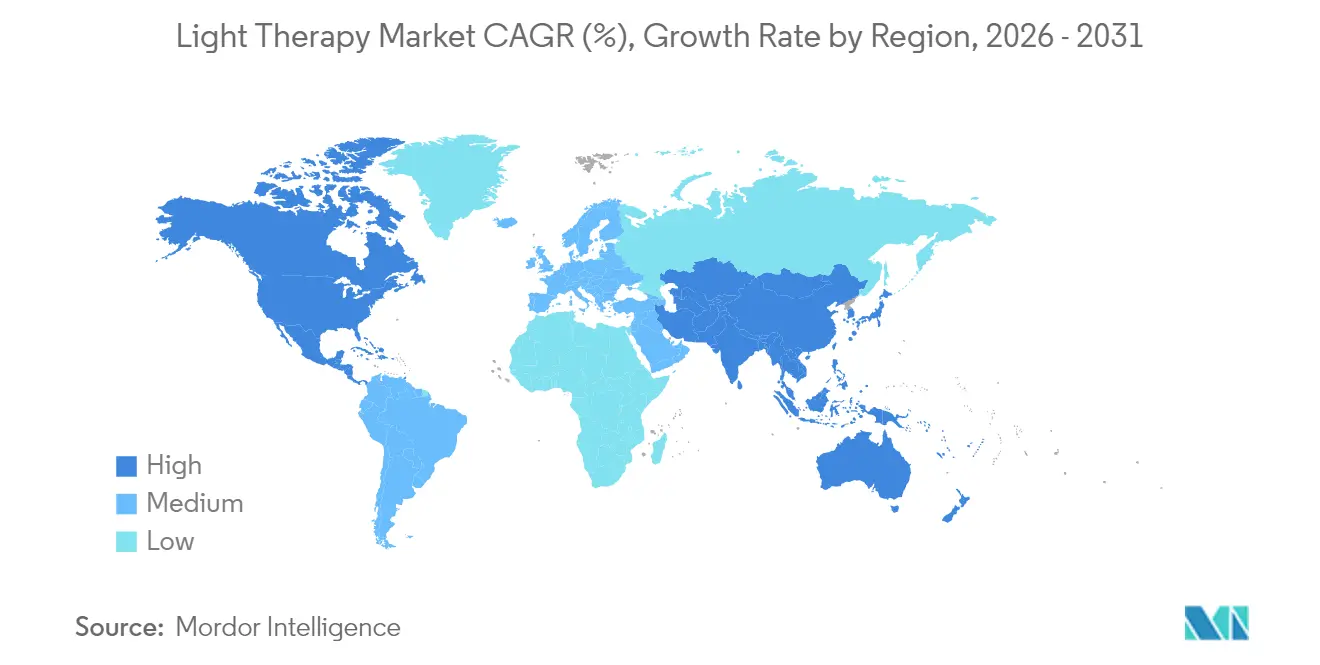

- Par géographie, l'Amérique du Nord a représenté 44,10 % de la part de revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la luminothérapie

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles dermatologiques et de l'humeur | +1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Adoption rapide de solutions portables / à domicile | +0.9% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Courbe des coûts des LED et gains d'efficacité énergétique | +0.7% | Centres de fabrication mondiaux (principalement Asie-Pacifique) | Long terme (≥ 4 ans) |

| Sensibilisation accrue aux procédures esthétiques non invasives | +0.6% | Amérique du Nord et Europe, en émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Plateformes de dosage personnalisé intégrant l'IoT | +0.4% | Marchés technologiquement avancés : Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Adoption en médecine sportive pour la récupération musculo-squelettique | +0.3% | Amérique du Nord et Europe (marchés du sport professionnel) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles dermatologiques et de l'humeur

Le trouble affectif saisonnier touche jusqu'à 30 % des personnes atteintes de troubles dépressifs majeurs ou bipolaires aux latitudes élevées, constituant un réservoir considérable de candidats à la gestion de l'humeur par la lumière. Les incidences du psoriasis, du vitiligo et de la dermatite atopique continuent d'augmenter dans le monde entier, avec 60 % des patients atteints de psoriasis obtenant une peau claire ou presque claire après 12 semaines de photothérapie par UV-B à domicile dans l'étude LITE. La carence concomitante en vitamine D, encore très répandue chez un grand nombre de résidents des États-Unis, soutient davantage la croissance des options de photothérapie stimulant les voies de synthèse dermique. Ensemble, ces tendances épidémiologiques stimulent la demande clinique et confortent la volonté des assureurs d'élargir la couverture aux dispositifs validés par des données probantes. L'expansion qui en résulte du marché de la luminothérapie reflète une convergence entre les besoins cliniques non satisfaits et les données matures sur l'efficacité des dispositifs.

Adoption rapide de solutions portables / à domicile

L'observance des patients s'améliore lorsque la thérapie est administrée à domicile, car les temps de déplacement, les conflits d'horaires et les files d'attente en clinique disparaissent. Au sein de la cohorte de l'essai LITE, les utilisateurs à domicile ont réalisé plus de séances prescrites que leurs homologues en clinique, confirmant la viabilité commerciale des conceptions centrées sur le consommateur. Des lunettes et visières connectées à l'IoT, telles que les lunettes circadiennes, affinent désormais la synchronisation des doses en fonction des retours biométriques, apportant une valeur perçue supplémentaire pour les acheteurs férus de technologie. Malgré la hausse des ventes unitaires, la variabilité des performances reste importante ; une étude pilote indépendante a montré de grandes différences d'irradiance et de directives de traitement entre les LED portables de vente au détail [1]Martin Grootveld, "Dispositifs LED de photobiomodulation pour usage à domicile : une étude pilote," MDPI, mdpi.com. Les marques haut de gamme se différencient donc par la validation clinique, les contrôles de dosage précis et la fabrication conforme, renforçant les stratégies de positionnement tarifaire à plusieurs niveaux sur le marché de la luminothérapie.

Courbe des coûts des LED et gains d'efficacité énergétique

Les gains d'efficacité des LED réduisent les coûts d'exploitation pour les cliniques et les consommateurs. Les sources lumineuses avancées à conversion de phosphore et les matrices de micro-LED délivrent désormais une irradiance thérapeutique équivalente avec une consommation électrique moindre, atténuant les préoccupations liées à la facture d'électricité pour les panneaux corps entier [2]Jan Müller, Sources lumineuses à haute radiance converties au phosphore pour l'analyse de fluorescence,

Frontiers, frontiersin.org. Des chercheurs du KAIST ont mis au point un masque flexible de style origami contenant 3 770 micro-LED qui a amélioré l'élasticité cutanée en profondeur de 3,4 fois par rapport aux conceptions rigides. Ces avancées réduisent la consommation de matériaux, limitent l'accumulation de chaleur et ouvrent de nouvelles options de facteur de forme, élargissant l'adoption dans les niches esthétiques et de médecine sportive. À long terme, l'érosion des coûts des LED demeure un vent arrière structurel qui maintient les prix de vente moyens des dispositifs à la portée des utilisateurs domestiques soucieux de leur budget.

Sensibilisation accrue aux procédures esthétiques non invasives

Les enquêtes auprès des consommateurs révèlent une préférence marquée pour les procédures évitant les aiguilles, les incisions ou les temps d'arrêt, accélérant la demande de photobiomodulation pour la réduction des rides et l'amélioration du teint. Les dermatologues soulignent la sécurité pour la plupart des types de peau, à condition que les utilisateurs respectent les calendriers d'illumination et protègent les zones photosensibles. Les recommandations sur les réseaux sociaux amplifient davantage l'intérêt, poussant les fabricants à lancer des wearables élégants et à la mode. Les cliniques réagissent en associant des séances de lumière rouge à leurs forfaits existants de laser ou de peelings chimiques, élargissant ainsi leurs sources de revenus sans investissement en capital majeur. Ces facteurs étroitement liés élargissent le marché de la luminothérapie en attirant des acheteurs orientés vers le mode de vie ainsi que des patients adressés pour raisons médicales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Effets indésirables et absence de normes de dosage | −0.8% | Monde entier, notamment Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Classifications réglementaires fragmentées | −0.6% | Monde entier, avec une complexité accrue dans l'UE et les marchés émergents | Long terme (≥ 4 ans) |

| Prolifération d'importations de faible qualité via le commerce en ligne | −0.5% | Canaux de vente en ligne en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Prix élevés de l'électricité pour les panneaux corps entier | −0.3% | Europe et autres marchés développés à coûts énergétiques élevés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Effets indésirables et absence de normes de dosage

Les revues systématiques révèlent une grande variabilité dans la fluence lumineuse, la longueur d'onde et la durée des séances entre les essais cliniques, compliquant les comparaisons inter-études et freinant l'élaboration de recommandations. Bien que les événements indésirables soient généralement bénins, des signalements de vertiges et de maux de tête persistent, et les patients bipolaires risquent un virage maniaque si l'exposition dépasse les seuils sûrs. Les fabricants doivent donc fournir des protocoles clairs, mais l'entrée rapide de marques axées sur les prix dilue souvent les messages. L'incertitude qui en résulte dissuade les cliniciens prudents et mine la confiance des assureurs, ralentissant la pénétration du marché de la luminothérapie dans les systèmes de santé conservateurs.

Classifications réglementaires fragmentées

Les classifications de classe de dispositifs varient selon l'indication et la juridiction, contraignant les entreprises à naviguer dans de multiples voies d'approbation qui allongent les délais de développement et les coûts de conformité. La FDA classe les caissons lumineux pour le trouble affectif saisonnier sous des exemptions de classe II, tandis que l'Union européenne exige désormais des preuves de marquage CE plus strictes pour de nombreux équipements esthétiques. La Chine a récemment renforcé la surveillance des dispositifs de lumière rouge contre la myopie pédiatrique, bloquant abruptement plusieurs modèles importés. Ces évolutions compliquent les stratégies de déploiement mondial et favorisent les entreprises dotées de capacités réglementaires plus approfondies, tempérant légèrement les perspectives globales de croissance du marché de la luminothérapie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les appareils portables stimulent l'innovation

Les caissons lumineux ont conservé 27,10 % des revenus de 2025, car les panneaux de 10 000 lux demeurent l'étalon-or pour le trouble affectif saisonnier. Les systèmes portables représentent la tranche à la croissance la plus rapide du marché de la luminothérapie avec un TCAC de 4,82 %, soutenus par le désir des consommateurs de portabilité et d'usage privé. Les lampes sur pied et de bureau comblent l'écart pour les utilisateurs cherchant à équilibrer portabilité et intensité, tandis que les visières lumineuses permettent un traitement pendant les tâches courantes. Les simulateurs d'aube séduisent les personnes souffrant de troubles du rythme circadien à la recherche d'une exposition matinale douce, et les ampoules de luminothérapie offrent le coût d'entrée le plus bas, bien que l'efficacité dépende de la distance et de l'angle. Le large spectre de facteurs de forme permet aux fournisseurs de servir des tranches de prix et des environnements d'utilisation distincts.

La croissance au sein des appareils portables bénéficie également d'applications de dosage liées aux smartphones qui guident les utilisateurs dans la planification des séances, maximisant l'observance. Les fabricants intègrent désormais des matrices multispectres dans des boîtiers de poche, répondant à divers besoins en dermatologie et en récupération sportive. La variabilité des performances, mise en évidence par des tests en laboratoire montrant des différences d'irradiance de plus de 40 %, continue de pousser les marques haut de gamme à publier des validations revues par des pairs. Les attentes élevées des consommateurs en matière de preuve clinique et de certification de sécurité renforcent la différenciation sur l'ensemble du marché de la luminothérapie.

L'innovation dans les appareils portables s'aligne sur l'expansion de la télémédecine, permettant aux dermatologues de prescrire des dispositifs spécifiques avec un suivi des progrès à distance. Les boucles de données qui en résultent alimentent des raffinements algorithmiques qui affinent progressivement la sélection des longueurs d'onde et le dosage. Des batteries au lithium à plus longue durée de vie prolongent les temps de séance ininterrompus, et des conceptions de dissipateurs thermiques atténuent l'inconfort cutané. Les écosystèmes d'accessoires — trépieds, boucliers faciaux, têtes LED de remplacement — créent des sources de revenus après-vente. Les canaux de distribution incluent désormais les pharmacies et les chaînes d'électronique, élargissant la portée au-delà des fournisseurs médicaux traditionnels. Dans l'ensemble, la gamme de produits en évolution soutient une trajectoire résiliente de la taille du marché de la luminothérapie tout en remodelant la répartition des revenus entre les catégories.

Par type de lumière : la lumière rouge gagne en dynamisme thérapeutique

La luminothérapie par lumière bleue a sécurisé 35,30 % de la part de marché de la luminothérapie en 2025 en ciblant l'acné, la jaunisse néonatale et les applications circadiennes, mais la lumière rouge enregistre le rythme futur le plus élevé avec un TCAC de 4,72 %. Les longueurs d'onde rouges et proches de l'infrarouge (630–850 nm) stimulent la cytochrome c oxydase mitochondriale, stimulant la production d'ATP et la synthèse du collagène, ce qui favorise la réparation des plaies et la récupération musculaire. Les cliniques de médecine sportive déploient de plus en plus des équipements à lumière rouge pendant les récupérations post-entraînement pour réduire les pics de créatine kinase et accélérer la préparation. La lumière blanche conserve une demande stable pour les troubles de l'humeur, offrant un éclairage à spectre complet qui maximise l'engagement des photorécepteurs rétiniens sans effets secondaires pharmacologiques.

Les systèmes à double longueur d'onde permettant le séquençage bleu plus rouge gagnent en attention car la réduction bactérienne séquentielle et la stimulation du métabolisme dermique peuvent raccourcir les cycles de traitement de l'acné. La surveillance réglementaire reste la plus stricte pour la lumière bleue en ce qui concerne les seuils de toxicité rétinienne, tandis que la lumière rouge bénéficie d'une réputation de sécurité plus indulgente, facilitant l'approbation pour les consommateurs. La combinaison des preuves croissantes et de la perception de sécurité oriente les investissements vers les dispositifs à dominante rouge dans les canaux cliniques et à domicile sur l'ensemble du marché de la luminothérapie.

Par application : le traitement de la dépression accélère la croissance

Les utilisations liées aux troubles cutanés, notamment le psoriasis et le vitiligo, ont représenté 29,60 % des ventes de 2025 ; cependant, la dépression et les troubles du cycle du sommeil sont en ascension à un TCAC de 4,93 % à mesure que les psychiatres préconisent des séances de luminothérapie intense comme traitement de première intention pour le trouble affectif saisonnier. Les méta-analyses montrent une réduction significative des symptômes lorsque les patients reçoivent une photobiomodulation en blocs matinaux de 30 minutes. Les lunettes circadiennes portables s'adaptent aux routines de bureau, élargissant les données démographiques des utilisateurs au-delà des consultants en clinique. Les traitements de la jaunisse néonatale continuent de s'appuyer sur des réseaux bleus haute intensité pour accélérer la dégradation de la bilirubine, tandis que les protocoles ophtalmologiques émergents après l'autorisation FDA de Valeda signalent une nouvelle demande dans les cohortes vieillissantes. Le soutien en oncologie, où la lumière rouge ou proche de l'infrarouge atténue la mucite buccale, offre une niche spécialiste supplémentaire.

La publication continue d'essais randomisés affine les paramètres de dosage, encourageant les assureurs à étendre la couverture, notamment pour la dépression. Alors que la stigmatisation autour du traitement de la santé mentale diminue, la volonté de se traiter soi-même à domicile augmente, soutenant la croissance des volumes. La synergie entre les indications psychiatriques et dermatologiques dilue la saisonnalité, lissant les flux de revenus tout au long du calendrier du marché de la luminothérapie.

Par utilisateur final : les soins à domicile transforment les modèles de prestation

Les cliniques de dermatologie ont représenté 40,20 % des transactions de 2025, mais les soins à domicile affichent la trajectoire la plus rapide avec un TCAC de 4,96 %, propulsée par des preuves que la photothérapie par UV-B à domicile égale les résultats en clinique. Les déploiements supervisés par des infirmières réduisent le risque de mauvais usage et renforcent l'observance, abaissant les taux de rechute. Les hôpitaux continuent d'utiliser des cabines corps entier pour les dermatoses complexes et les services de néonatologie, mais les équipes d'achat privilégient des tours LED compactes pour économiser l'espace au sol. Les centres de médecine sportive, bien que moins nombreux en unités, achètent des réseaux à lumière rouge haute irradiance pour les équipes professionnelles, renforçant la visibilité auprès des sportifs amateurs.

La croissance des soins à domicile repose sur des instructions claires aux utilisateurs, un accompagnement par application et des tableaux de bord cliniciens à distance qui suivent les journaux de séances. Des projets pilotes de remboursement aux États-Unis permettent des régimes de location de dispositifs remboursés sous les codes des équipements médicaux durables, réduisant les barrières de coût initiales. À mesure que la technologie mûrit, des modèles d'abonnement associant matériel, consommables et téléconsultations pourraient élargir encore la taille du marché de la luminothérapie allouée à l'usage résidentiel.

Analyse géographique

L'Amérique du Nord a représenté 44,10 % des dépenses de 2025, grâce à une infrastructure clinique robuste, une couverture d'assurance étendue pour le psoriasis et le trouble affectif saisonnier, et une forte sensibilisation des consommateurs. L'autorisation de novo accordée par la FDA pour la photobiomodulation pour la dégénérescence maculaire liée à l'âge sèche valide l'usage ophtalmique et pourrait raccourcir les délais d'autorisation pour les dispositifs de suivi, renforçant le leadership technologique régional. Le système à financement public du Canada rembourse la photothérapie en clinique par UV-B pour le vitiligo et le psoriasis, tandis que les assureurs privés testent de plus en plus des modèles de paiement à la performance pour la photothérapie à domicile. Les couloirs de tourisme médical du Mexique attirent des clients cosmétiques sensibles aux prix, augmentant la demande unitaire d'équipements esthétiques à lumière rouge dans les cliniques privées. La hausse des tarifs d'électricité a conduit certains cabinets de dermatologie des États-Unis à retrofiter des cabines fluorescentes anciennes avec des panneaux LED à haute efficacité énergétique, réduisant les frais d'exploitation et prolongeant la durée de vie des équipements.

L'Europe affiche une expansion stable car les règles strictes du Règlement relatif aux dispositifs médicaux éliminent les importations insuffisamment validées, renforçant la confiance des consommateurs. L'Allemagne et le Royaume-Uni adoptent largement la photothérapie pour le psoriasis en plaques chronique, soutenue par des recommandations thérapeutiques nationales et des installations de soins de jour hospitaliers. Les pays scandinaves affichent une forte adoption des alarmes de simulation d'aube et des caissons lumineux à spectre blanc complet pendant les hivers sombres, stabilisant le marché de la luminothérapie à travers les cycles saisonniers. Le Pacte vert pour l'Europe de la Commission européenne pousse les cliniques vers du matériel à haute efficacité énergétique, soutenant la croissance des fournisseurs de LED. Les études de registre paneuropéennes en cours, telles que le suivi à long terme de la dégénérescence maculaire liée à l'âge de LumiThera, fournissent des preuves en conditions réelles et informent les négociations de remboursement.

L'Asie-Pacifique représente la progression la plus rapide avec un TCAC de 5,01 % jusqu'en 2031. La prévalence croissante des troubles dermatologiques en Chine et en Inde, conjuguée à la hausse des revenus disponibles, stimule les ventes de masques faciaux et de panneaux portables destinés aux consommateurs. La société super-vieillie du Japon crée une demande pour la photobiomodulation ophtalmique et musculo-squelettique, tandis que l'écosystème de la beauté-technologie de la Corée du Sud accélère l'adoption précoce des masques LED à haute densité. Le renforcement de la surveillance réglementaire en Chine pour les dispositifs pédiatriques contre la myopie a déplacé des parts de marché vers les acteurs nationaux conformes, témoignant de la maturité du paysage de supervision de la région. Pendant ce temps, les taux élevés de cancer de la peau en Australie alimentent des campagnes de sensibilisation publique promouvant des options de photothérapie qui minimisent le recours aux médicaments.

Paysage concurrentiel

Le marché de la luminothérapie reste modérément fragmenté, les entreprises spécialisées se concentrant sur les segments dermatologique, psychiatrique, néonatal ou esthétique. La consolidation des plateformes a commencé ; la fusion réalisée par Hahn & Co. entre Cynosure et Lutronic en 2024 a créé un portefeuille de lasers esthétiques conséquent, prêt à vendre des accessoires de photothérapie LED de manière croisée via un réseau de distribution élargi. Philips continue de tirer parti de ses relations hospitalières pour vendre des cabines UV-B corps entier en complément, soutenu par son infrastructure de services et ses contrats de maintenance groupés.

Les investissements stratégiques ciblent le dosage piloté par l'IA et les écosystèmes de dispositifs connectés. Des start-ups comme PhotoPharmics, qui a levé 6 millions USD en 2025 pour faire progresser les essais de luminothérapie pour la maladie de Parkinson, illustrent la diversification thérapeutique au-delà des troubles cutanés et de l'humeur. De grandes entreprises d'électronique grand public lorgnent sur des opportunités de diversification, accordant des licences pour des diodes de qualité médicale à intégrer dans des wearables de bien-être. Les portefeuilles de propriété intellectuelle se concentrent sur les réseaux LED spécifiques aux longueurs d'onde, les conceptions de gestion thermique et les algorithmes d'analyse prédictive.

La concurrence par les prix s'intensifie dans les canaux en ligne, les importations à bas coût érodant les marges. Pour défendre leurs parts, les marques haut de gamme mettent en avant les autorisations FDA ou le marquage CE, publient des données de résultats revus par des pairs et offrent des garanties prolongées. Le co-marketing avec des dermatologues et des équipes sportives renforce la crédibilité et cultive une demande portée par les influenceurs. Dans l'ensemble, le positionnement concurrentiel repose désormais sur la conformité réglementaire, la profondeur des preuves cliniques et l'intégration de fonctionnalités de dispositifs intelligents, qui toutes surveillent l'observance et les résultats du traitement tout en générant des ensembles de données propriétaires qui renforcent la fidélité à la marque.

Leaders du secteur de la luminothérapie

Koninklijke Philips N.V.

Verilux, Inc.

Northern Light Technologies

Beurer GmbH

Zepter International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Arunalight a obtenu l'autorisation de Santé Canada pour son dispositif de bien-être oculaire à lumière rouge, élargissant l'accès réglementé aux consommateurs en Amérique du Nord.

- Mai 2025 : LumiThera a présenté des données sur 4,5 ans montrant des gains visuels soutenus pour les patients atteints de dégénérescence maculaire liée à l'âge sèche dans l'extension LIGHTSITE IIIB, renforçant les affirmations d'efficacité à long terme.

- Avril 2025 : PhotoPharmics a sécurisé 6 millions USD pour faire progresser les essais de photobiomodulation ciblant le soulagement des symptômes moteurs dans la maladie de Parkinson.

- Novembre 2024 : La FDA a accordé l'autorisation de novo pour le système Valeda Light Delivery System de LumiThera, premier traitement de photobiomodulation approuvé pour la dégénérescence maculaire liée à l'âge sèche.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la luminothérapie comme le chiffre d'affaires généré par les appareils médicaux et grand public qui émettent une lumière visible ou proche de l'infrarouge contrôlée à des fins thérapeutiques en dermatologie, santé mentale, régulation du sommeil, soins néonatals et soulagement de la douleur.

Exclusions du champ d'application : Les lits de bronzage à ultraviolets, les cabines de photothérapie UVB, les systèmes d'éclairage industriels ou horticoles et les sondes de diagnostic à usage unique restent en dehors de l'univers modélisé.

Aperçu de la segmentation

- Par type de produit

- Caissons lumineux

- Lampes sur pied et de bureau

- Visières lumineuses

- Simulateurs d'aube

- Ampoules de luminothérapie

- Appareils portables

- Autres

- Par type de lumière

- Blanche

- Bleue

- Rouge

- Autres

- Par application

- Carence en vitamine D

- Trouble affectif saisonnier (TAS)

- Dépression et troubles du cycle du sommeil

- Troubles cutanés

- Jaunisse néonatale

- Autres

- Par utilisateur final

- Cliniques de dermatologie

- Hôpitaux

- Soins à domicile

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des dermatologues, des psychiatres, des ingénieurs biomédicaux, des distributeurs et des détaillants en soins à domicile en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces conversations nous ont permis d'évaluer les taux d'adoption, les prix de vente moyens et l'évolution du pipeline, ce qui a permis à notre modèle de combler les lacunes des données publiées.

Recherche documentaire

Nous avons ancré les données de base en exploitant les régulateurs à accès libre tels que le registre 510(k) de la FDA américaine, les listes de marquage CE de l'UE et les avis de Santé Canada. Nous avons ensuite associé les estimations des expéditions de dispositifs aux registres commerciaux de Comtrade et de Volza de l'ONU. Les notes commerciales de l'American Academy of Dermatology, de la National Sleep Foundation et de l'International Society for Photobiomodulation ont ajouté des ratios de prévalence et d'utilisation, tandis que les 10-K des entreprises et les dossiers des investisseurs ont clarifié les fourchettes de prix habituelles.

Une granularité supplémentaire a été fournie par D&B Hoovers pour les finances privées et Dow Jones Factiva pour les nouvelles d'approbation ou de rappel, ce qui a permis à notre équipe de prendre le pouls des mouvements du marché en temps utile. Les sources citées ici illustrent plutôt qu'elles n'épuisent le large éventail de références utilisées pour la recherche, la validation et la clarification des faits.

Dimensionnement du marché et prévisions

Nous avons commencé par une construction descendante qui reconstruit la demande à partir des totaux de la production mondiale et du commerce transfrontalier, qui sont ensuite corroborés par un échantillon de roll-up ascendants des revenus des fournisseurs et des ASP des canaux de distribution en fonction des vérifications de la base installée. Les variables clés comprennent la prévalence traitée des troubles affectifs saisonniers, la densité des cliniques dermatologiques, l'érosion du prix des appareils, les dépenses de bien-être des ménages et les autorisations réglementaires annuelles. Les prévisions s'appuient sur une régression multivariée associée à une analyse de scénarios, ce qui nous permet de suivre l'évolution des budgets de santé macroéconomiques et le vieillissement des populations. Les vérifications des canaux régionaux guident les ajustements calibrés dans les cas où les données ascendantes sont rares.

Cycle de validation et de mise à jour des données

Les résultats passent par trois étapes : analyse automatisée des anomalies, examen par des analystes pairs et approbation par la direction. Nous actualisons les modèles chaque année et déclenchons des mises à jour intermédiaires lorsque des rappels importants, des changements de directives ou des chocs macroéconomiques modifient matériellement les facteurs sous-jacents.

Pourquoi la ligne de base de la luminothérapie de Mordor commande-t-elle la fiabilité ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des groupes d'appareils, des années de référence ou des logiques de tarification différents. Le champ d'application discipliné de Mordor, son ensemble de variables transparentes et sa cadence de mise à jour annuelle produisent une base de référence équilibrée que les décideurs peuvent facilement retracer et reproduire.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,03 MILLIARD D'USD | Renseignements sur le Mordor | - |

| 1,09 MILLIARD D'USD | Conseil mondial A | Compte les unités de photothérapie UVB et mélange les livraisons de 2024 avec les prix de 2025 sans alignement des devises. |

| 1,16 MILLIARD D'USD | Journal de l'industrie B | Utilise uniquement les prix de vente au détail et la croissance linéaire à partir de 2022, ce qui gonfle la valeur de 2025. |

Ces différences montrent que notre mélange calibré de déclarations réglementaires, de données commerciales et de prix validés maintient le point de vue de Mordor fermement ancré, en évitant à la fois les surestimations et le conservatisme excessif.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la luminothérapie ?

Le marché s'établit à 1,08 milliard USD en 2026 et devrait atteindre 1,33 milliard USD d'ici 2031, soutenu par un TCAC de 4,38 %.

Quel segment connaît la croissance la plus rapide au sein du marché de la luminothérapie ?

Les appareils portables affichent la croissance la plus rapide avec un TCAC projeté de 4,82 %, portés par la portabilité et une forte adoption dans les soins à domicile.

Pourquoi l'Amérique du Nord domine-t-elle le marché de la luminothérapie ?

Le leadership nord-américain découle d'une infrastructure clinique robuste, d'un remboursement favorable et d'autorisations réglementaires précoces telles que l'autorisation FDA de la photobiomodulation pour la dégénérescence maculaire liée à l'âge sèche.

Comment les différences réglementaires impactent-elles les fabricants de dispositifs de luminothérapie ?

Les classifications fragmentées entre les régions augmentent les coûts et la complexité, favorisant les entreprises dotées d'une expertise réglementaire approfondie et de preuves cliniques documentées.

Quelles conditions cliniques bénéficient le plus de la luminothérapie aujourd'hui ?

Les troubles dermatologiques comme le psoriasis, les troubles de l'humeur tels que le trouble affectif saisonnier et la jaunisse néonatale restent au cœur du marché, tandis que les usages en ophtalmologie et en récupération sportive sont en forte croissance.

Les dispositifs de luminothérapie à usage domestique sont-ils aussi efficaces que les traitements en clinique ?

Des études randomisées, notamment l'essai LITE, indiquent que la photothérapie par UV-B à bande étroite à domicile correctement dosée peut égaler les résultats en clinique pour le psoriasis, à condition que les utilisateurs suivent des protocoles validés sous la supervision d'un clinicien.

Dernière mise à jour de la page le: