Taille et parts du marché de la fabrication de vecteurs viraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.55 Milliards de dollars |

| Taille du Marché (2031) | 9.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.49% CAGR |

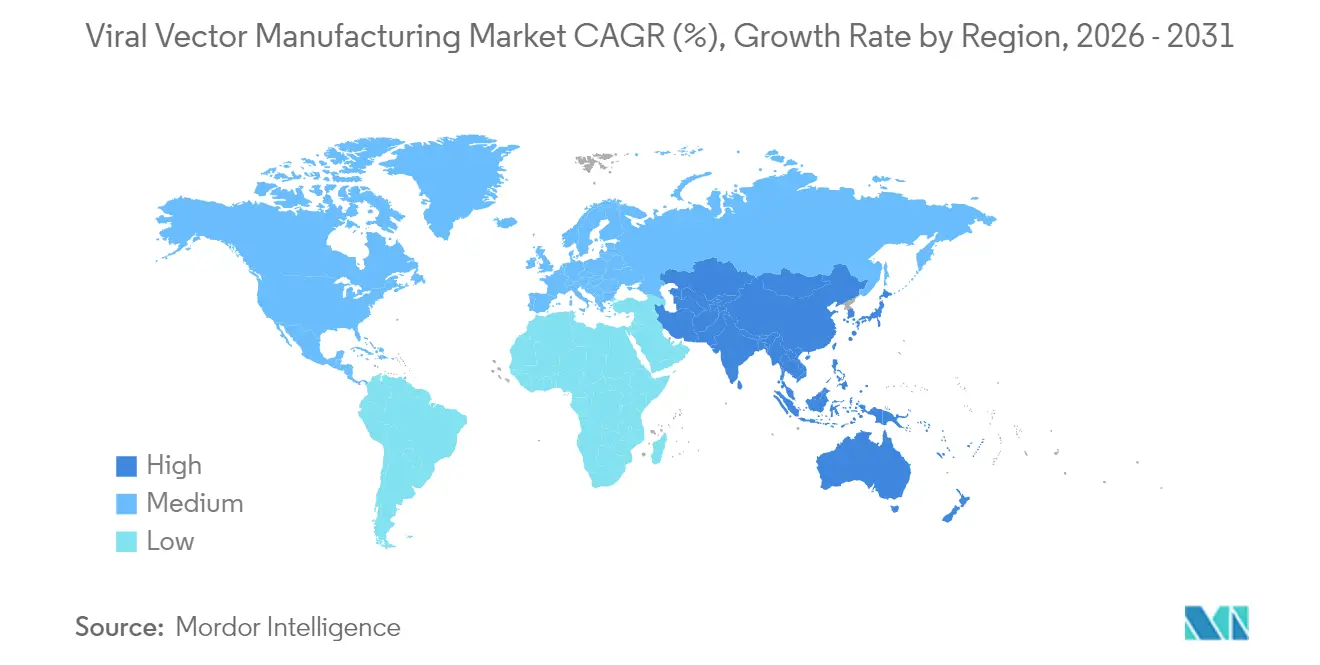

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

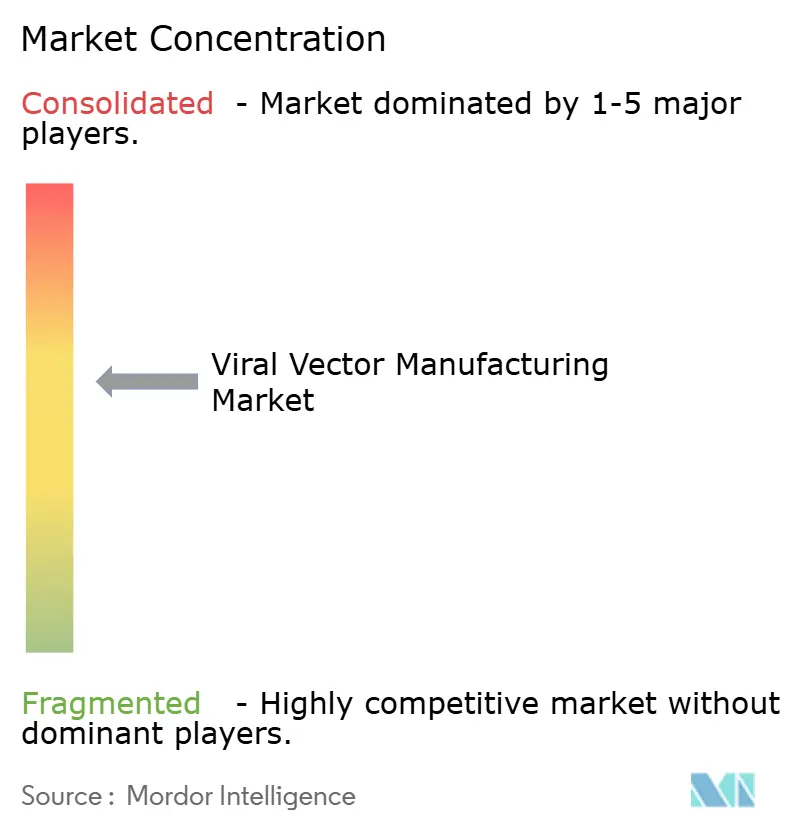

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication de vecteurs viraux par Mordor Intelligence

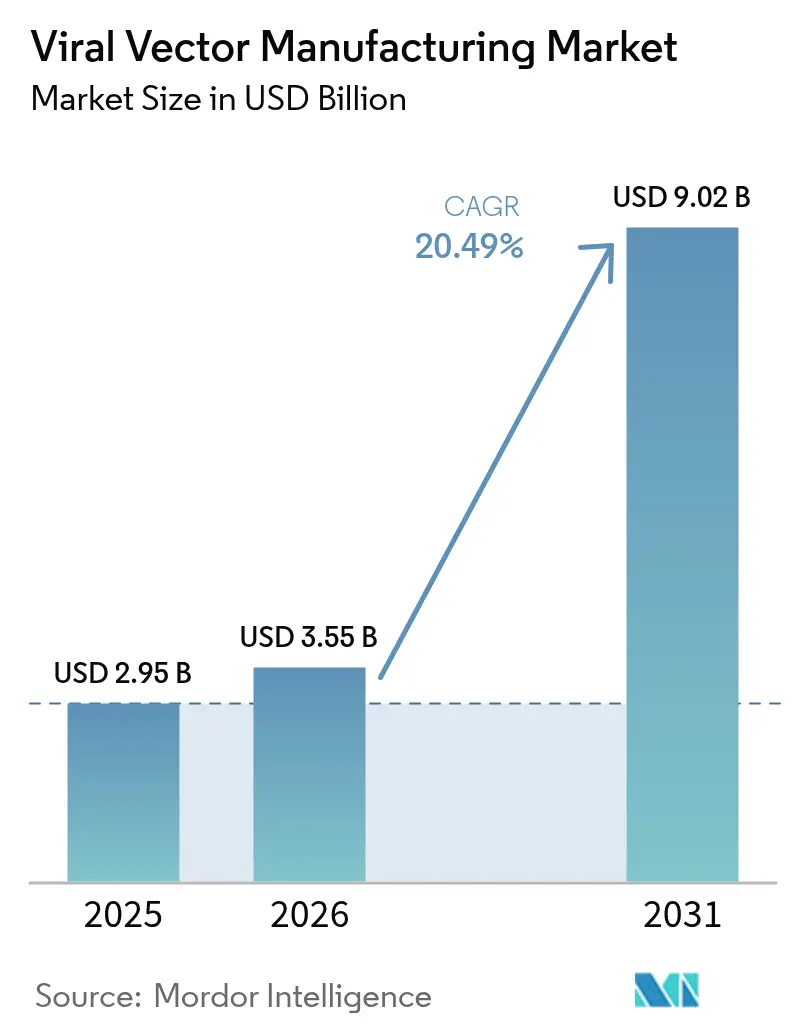

La taille du marché de la fabrication de vecteurs viraux devrait passer de 2,95 milliards USD en 2025 à 3,55 milliards USD en 2026 et devrait atteindre 9,02 milliards USD d'ici 2031 à un CAGR de 20,49 % sur la période 2026-2031.

Cette trajectoire reflète la transformation de la thérapie génique, passant d'une niche expérimentale à une classe de traitement réglementée, alors que le nombre de produits autorisés par la FDA est passé à 14 en 2024. Des autorisations révolutionnaires telles que Casgevy pour la drépanocytose et de nouvelles indications pour Elevidys dans la dystrophie musculaire de Duchenne ont validé la demande commerciale et accéléré le financement des infrastructures de production. Plus de 8 milliards USD de projets sur sites nouveaux et existants ont été annoncés par les principaux CDMOs au cours de la période 2024-2025, menés par Fujifilm Diosynth et Lonza, mais de nombreuses unités fonctionnent encore en dessous de 50 % de leur capacité car elles ont été conçues pour des travaux en phase précoce plutôt que pour une production commerciale soutenue. La consolidation s'intensifie alors que les acquéreurs recherchent des capacités de bout en bout, des analyses avancées et un savoir-faire réglementaire qui raccourcissent le délai de mise sur le marché.

Principaux enseignements du rapport

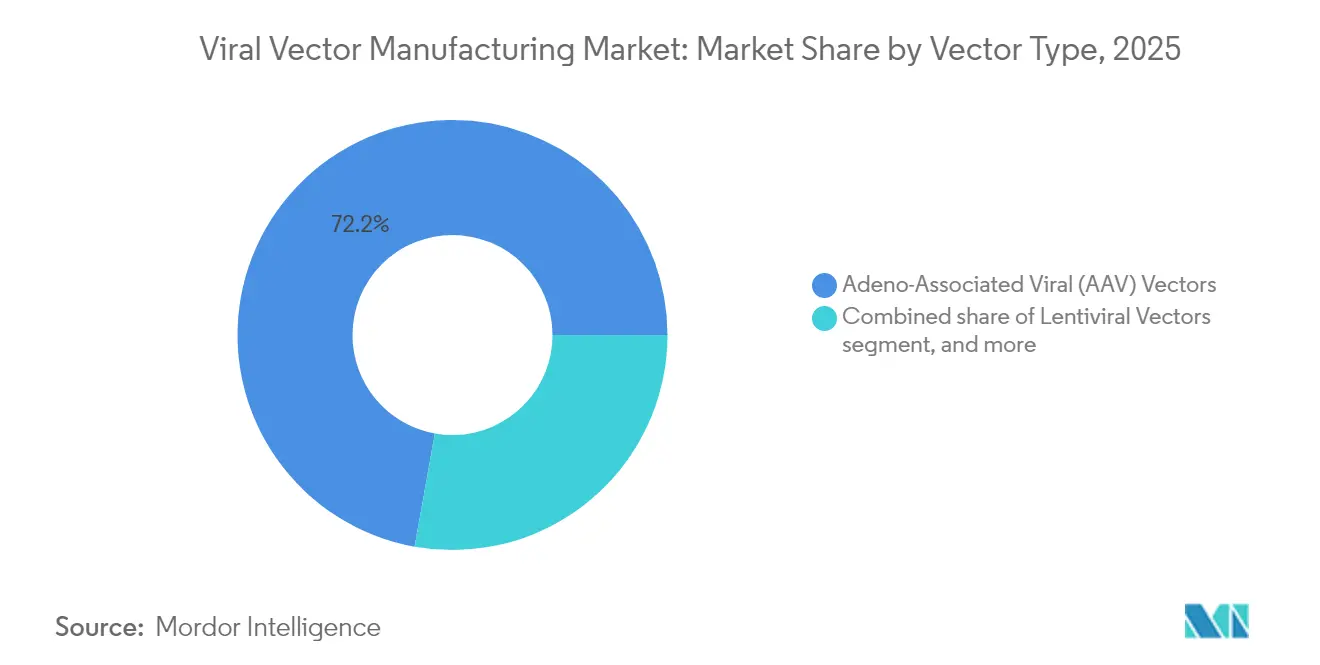

- Par type de vecteur, les plateformes virales adéno-associées représentaient 72,18 % des revenus de 2025, tandis que les vecteurs adénoviraux devraient croître à un CAGR de 22,9 % jusqu'en 2031.

- Par maladie, les troubles génétiques représentaient 48,10 % de la part du marché de la fabrication de vecteurs viraux en 2025 ; les troubles neurologiques devraient se développer à un CAGR de 23,6 % jusqu'en 2031.

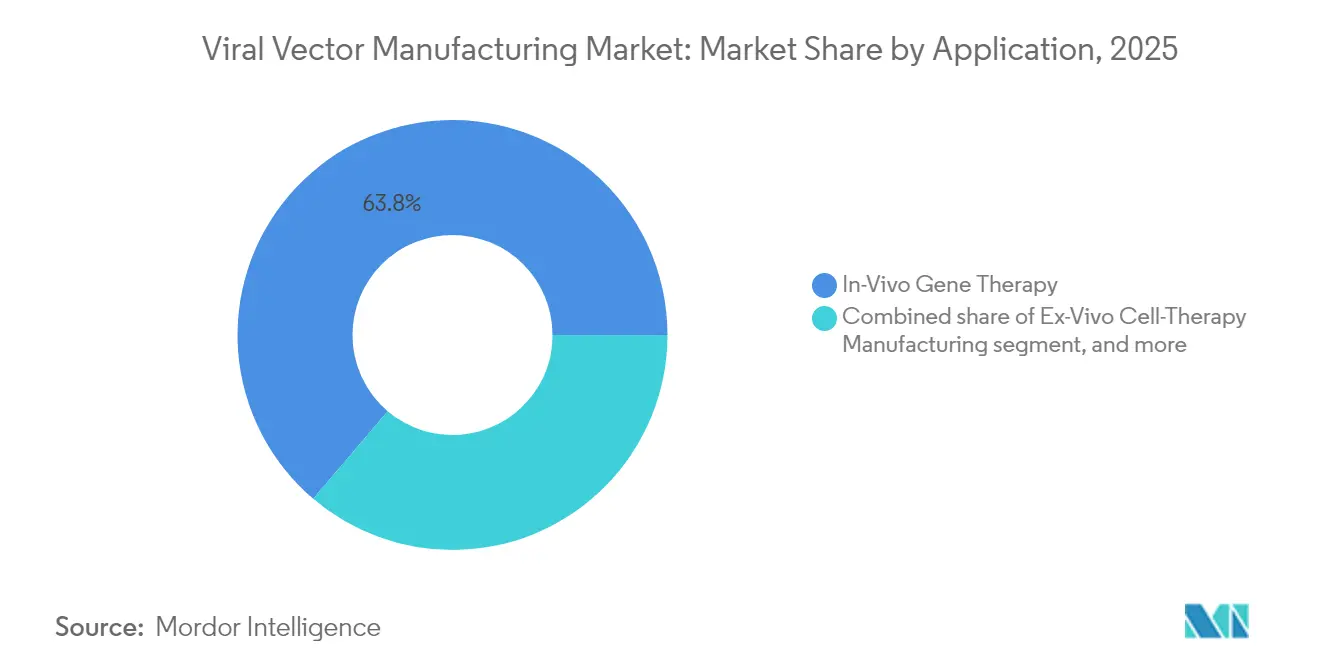

- Par application, les thérapies in vivo détenaient 63,78 % de la taille du marché de la fabrication de vecteurs viraux en 2025, et les thérapies cellulaires ex vivo progressent à un CAGR de 22,9 % jusqu'en 2031.

- Par mode de fabrication, la production en interne a capturé 61,70 % des revenus du marché de la fabrication de vecteurs viraux en 2025, tandis que la fabrication sous contrat devrait afficher un CAGR de 23,4 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 46,95 % des revenus de 2025 et l'Asie-Pacifique devrait croître à un CAGR de 21,8 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la fabrication de vecteurs viraux

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance du pipeline de thérapies géniques et succès cliniques | +4.2% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation de l'externalisation auprès des CDMOs et expansions de capacité | +3.8% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Capital-risque solide et financement gouvernemental | +3.1% | Amérique du Nord, UE, Chine, Singapour | Moyen terme (2-4 ans) |

| Transition vers des plateformes de culture cellulaire en suspension | +2.9% | Pôles mondiaux | Long terme (≥ 4 ans) |

| Adoption de bioréacteurs à usage unique | +2.7% | Mondial | Court terme (≤ 2 ans) |

| Émergence de stratégies d'ingénierie de capside guidées par l'IA | +2.4% | Amérique du Nord, UE, APAC sélectif | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du pipeline de thérapies géniques et succès cliniques

Plus de 2 000 thérapies géniques étaient en cours de développement en 2024, soulignant l'étendue des indications progressant vers la commercialisation[1]Food and Drug Administration, "Approbations de nouvelles thérapies géniques et documents d'orientation," fda.gov. L'approbation de Kebilidi pour le déficit en décarboxylase des acides aminés aromatiques a marqué la première option thérapeutique pour ce rare trouble neurologique et a établi un précédent réglementaire pour l'administration intraparenchymateuse d'AAV. L'essai BENEGENE-2 a rapporté une diminution de 71 % des épisodes hémorragiques pour l'hémophilie B, confirmant une expression durable du facteur IX. Ces jalons cliniques renforcent la confiance des payeurs et stimulent des études sur des cohortes de patients plus importantes, ce qui à son tour élargit les besoins en volume de lots au sein du marché de la fabrication de vecteurs viraux. À mesure que le savoir-faire en matière de procédés s'améliore, les coûts moyens des doses d'AAV ont chuté à quelques dizaines de milliers de dollars, permettant l'exploration de maladies courantes sans sacrifier la viabilité économique.

Augmentation de l'externalisation auprès des CDMOs et expansions de capacité

Les CDMOs et les fabricants hybrides devraient détenir 54 % de la capacité mondiale en produits biologiques d'ici 2028 — contre 43 % en 2024 — reflétant un mouvement décisif vers des modèles allégés en actifs parmi les développeurs de thérapies. Le partenariat de Charles River avec le Gates Institute pour les services lentiviraux et le déploiement par Takara Bio de bioréacteurs à usage unique de 5 000 L illustrent l'échelle spécialisée que les commanditaires louent désormais plutôt que de construire. UniQure a vendu son usine de Lexington et externalisé la fabrication de Hemgenix à Genezen, démontrant le calcul économique qui favorise la production externe pour les vecteurs à haute complexité. Resilience a investi 225 millions USD pour porter la production au-delà de 200 millions d'unités d'ici 2025, montrant à quelle vitesse la demande augmente sur le marché de la fabrication de vecteurs viraux.

Capital-risque solide et financement gouvernemental dans les thérapies cellulaires et géniques

Malgré un ralentissement plus large du financement des biotechnologies, les investisseurs ont injecté des capitaux dans des plateformes manufacturables. VectorBuilder a obtenu 76 millions USD pour une installation de 30 unités à Guangzhou, tandis que la Chine a réservé 4,17 milliards USD pour des projets de biofabrication débutant en 2025. La stratégie nationale de l'Allemagne a soutenu le centre de thérapie génique de Roche à Penzberg d'un montant de 90 millions EUR. Le financement par capital-risque pour les entreprises d'édition génique a chuté à 280 millions USD en 2024, mais les levées de fonds du début 2025 indiquent un regain de confiance alors que les programmes atteignent des essais pivots. L'allocation de capital favorise désormais les entreprises qui démontrent des voies de production évolutives et garanties en termes de qualité au sein du marché de la fabrication de vecteurs viraux.

Émergence de stratégies d'ingénierie de capside guidées par l'IA

Des cadres d'apprentissage automatique tels que CAP-PLM prédisent l'aptitude des capsides d'AAV avec une grande précision, permettant aux développeurs de réduire les bibliothèques expérimentales et de raccourcir les cycles de découverte[2]Phys.org Editors, "L'apprentissage automatique améliore la conception des capsides d'AAV," phys.org. Des capsides mieux conçues peuvent réduire de moitié les besoins en dose de vecteur, allégeant les pressions sur les coûts et libérant de l'espace dans les fermenteurs. Les premiers adoptants aux États-Unis et en Europe ont intégré des plateformes d'IA dans le développement des procédés, signalant des gains d'efficacité à long terme pour le marché de la fabrication de vecteurs viraux.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des marchandises et préoccupations relatives à la tarification des thérapies | –2.8% | Mondial, avec accent sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Complexité réglementaire et retards dans la libération des lots | –2.1% | Mondial, variable selon la juridiction réglementaire | Court terme (≤ 2 ans) |

| Contraintes de la chaîne d'approvisionnement pour les plasmides de qualité BPF | –1.9% | Pôles de fabrication en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Concurrence des technologies de délivrance non virales | –1.7% | Mondial, notamment dans les pôles d'innovation en thérapies avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des marchandises et préoccupations relatives à la tarification des thérapies

La production d'AAV s'étend encore sur environ trois semaines et coûte environ 50 000 USD par construction, les capsides vides gonflant les volumes et compliquant les calculs de titre[3]Form Bio Product Team, "Plateforme de conception de vecteurs assistée par l'IA," formbio.com. Les prix commerciaux restent élevés — Casgevy est affiché à 2,2 millions USD et Hemgenix à 3,5 millions USD par patient — soulevant des préoccupations des payeurs quant à l'accessibilité financière. Les débats éthiques sur l'accès équitable limitent la pénétration du marché dans les régions à faible revenu. La fabrication sur plateforme, des densités cellulaires plus élevées et des analyses en ligne réduisent les déchets, mais des économies majeures n'apparaîtront qu'à mesure que les portefeuilles en phase avancée arriveront à maturité et que les volumes augmenteront au sein du marché de la fabrication de vecteurs viraux.

Complexité réglementaire et retards dans la libération des lots

La révision Q5A(R2) de la FDA a approfondi les exigences en matière de sécurité virale et allongé les dossiers de validation. La distinction entre capsides pleines et vides nécessite une ultracentrifugation analytique ou une photométrie de masse que de nombreuses usines ne possèdent pas. Les pénuries de main-d'œuvre pour ces compétences de niche ajoutent des délais supplémentaires. L'EMA harmonise ses lignes directrices, mais des calendriers nationaux décalés obligent les fabricants à naviguer dans des voies parallèles. Ces obstacles ralentissent les lancements de produits et freinent les perspectives de croissance du marché de la fabrication de vecteurs viraux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vecteur : la domination des AAV stimule l'expansion du marché

Les vecteurs AAV ont généré 72,18 % des revenus du marché de la fabrication de vecteurs viraux en 2025, grâce à un profil de sécurité favorable, un tropisme tissulaire et six thérapies approuvées par la FDA qui ont ancré la demande. La taille du marché de la fabrication de vecteurs viraux pour les produits AAV devrait augmenter fortement à mesure que les traitements de l'hémophilie et de la dystrophie musculaire atteignent des volumes commerciaux. Plus de 225 essais actifs reposent sur des structures AAV, consolidant des besoins en capacité sur plusieurs années. Les CDMOs mettent en service des unités dédiées aux AAV qui exploitent des bioréacteurs en suspension pour accroître la productivité.

Les vecteurs adénoviraux affichent les perspectives de croissance les plus rapides à un CAGR de 22,9 % jusqu'en 2031. L'ingénierie de nouveaux sérotypes atténue l'immunité préexistante, ouvrant des applications de vaccins à doses répétées et oncolytiques. Les vecteurs lentiviraux restent essentiels pour les flux de travail CAR-T autologues ; un meilleur contrôle du pH et une inhibition compétitive réduisent désormais de 62,1 % la perte de particules fonctionnelles autrefois courante dans la fabrication. Les plateformes rétrovirales et oncolytiques servent des utilisations oncologiques de niche, souvent en combinaison avec des inhibiteurs de points de contrôle immunitaire, et bénéficient de partenariats propriétaires sur les lignées cellulaires qui améliorent le rendement.

Par maladie : les troubles génétiques dominent les applications thérapeutiques

Les troubles génétiques représentaient 48,10 % des revenus du marché de la fabrication de vecteurs viraux en 2025, parmi toutes les indications, car les résultats curatifs justifiaient des structures de prix premium. Les données à long terme dans l'hémophilie A, l'hémophilie B et la drépanocytose ont incité les payeurs à adopter des régimes de paiement basés sur les résultats. La taille du marché de la fabrication de vecteurs viraux pour ces maladies rares reste importante en raison d'une demande refoulée, de programmes de dépistage néonatal et d'une utilisation élargie des indications.

Les troubles neurologiques devraient enregistrer un CAGR de 23,6 % jusqu'en 2031. Les méthodes d'administration intrathécale et intraparenchymateuse ont surmonté les obstacles antérieurs posés par la barrière hémato-encéphalique. Des résultats positifs en matière de sécurité et d'efficacité dans l'amyotrophie spinale et les maladies rétiniennes héréditaires stimulent de nouveaux candidats pour la maladie de Parkinson et la SLA. L'oncologie conserve une part stable via les thérapies CAR-T qui dépendent de structures lentivirales, tandis que les projets de maladies infectieuses se tournent vers les vecteurs adénoviraux lors de scénarios d'épidémie.

Par application : les thérapies in vivo stimulent la croissance du marché

Les thérapies in vivo ont capturé 63,78 % des revenus du marché de la fabrication de vecteurs viraux en 2025, car elles ne nécessitent que la fabrication du vecteur plutôt qu'une manipulation cellulaire individualisée. Les récentes innovations en matière de capside ont amélioré l'efficacité de transduction, permettant des doses plus faibles et raccourcissant les temps de perfusion. Deux candidats AAV intramusculaires déposés en 2025 mettent en évidence le substrat croissant pour l'administration directe.

Les programmes de thérapie cellulaire ex vivo affichent le taux de croissance le plus élevé à un CAGR de 22,9 %, portés par des modifications pour la drépanocytose et la bêta-thalassémie qui ont validé l'économie de fabrication. Des lignées productrices modifiées telles que NuPro-2S réduisent les impuretés d'ADN de 89 %, améliorant la cohérence. La vaccinologie préventive exploite les vecteurs adénoviraux pour la préparation aux pandémies, mais fait face à une pression concurrentielle des plateformes ARNm rapidement adaptables.

Par mode de fabrication : la fabrication sous contrat s'accélère

Les unités en interne ont encore généré 61,70 % des revenus de 2025, les entreprises protégeant leur savoir-faire en matière de procédés. Cependant, les limites de capacité et l'escalade des dépenses d'investissement ont conduit de nombreux commanditaires à se tourner vers des partenaires externes. Le marché de la fabrication de vecteurs viraux s'oriente donc vers des CDMOs qui fournissent des analyses clés en main, une validation des procédés et un soutien réglementaire.

Les services sous contrat devraient croître à un CAGR de 23,4 % jusqu'en 2031. L'acquisition de Vacaville par Lonza pour 1,2 milliard USD et l'expansion de Fujifilm Diosynth en Caroline du Nord pour 1,2 milliard USD ont chacune ajouté plus de 300 000 L de volume de bioréacteur. Les stratégies hybrides gagnent en faveur alors que les développeurs conservent la R&D à petite échelle en interne tout en externalisant les lots commerciaux, offrant de la flexibilité sans renoncer au contrôle de la propriété intellectuelle fondamentale.

Analyse géographique

L'Amérique du Nord détenait 46,95 % des revenus de 2025, portée par la feuille de route réglementaire claire de la FDA et les denses pôles biotechnologiques de Boston, du Research Triangle Park et de la région de la baie de San Francisco. La construction de capacité de Resilience pour 225 millions USD dans l'Ohio et le site de 128 000 pieds carrés de GenScript ProBio dans le New Jersey soulignent la confiance des investisseurs dans les infrastructures nationales. La région bénéficie également du plus grand vivier de spécialistes qualifiés en vecteurs.

L'Europe s'est classée deuxième et a reçu un coup de pouce grâce au centre de Penzberg en Allemagne d'un montant de 90 millions EUR et à l'installation entièrement robotisée de Novartis d'un montant de 43 millions USD en Slovénie. Les lignes directrices harmonisées de l'EMA simplifient les dépôts, bien que le Brexit impose encore des examens de qualité sur deux sites pour les produits traversant la Manche. Les réglementations environnementales dans l'UE encouragent les systèmes à usage unique qui réduisent la consommation d'eau et les empreintes carbone, influençant les politiques d'approvisionnement sur l'ensemble du marché de la fabrication de vecteurs viraux.

L'Asie-Pacifique devrait enregistrer un CAGR de 21,8 % jusqu'en 2031. La Chine a réservé 4,17 milliards USD pour des lignes de biofabrication débutant en 2025, tandis que le Japon, l'Inde et la Corée du Sud modernisent leurs cadres réglementaires pour attirer des essais multinationaux. WuXi Biologics a rapporté une croissance de ses revenus en 2024 qui finance des lignes de vecteurs supplémentaires à Wuxi et Suzhou. De grands bassins de patients naïfs aux traitements et des coûts d'exploitation compétitifs font de la région une plateforme de lancement privilégiée pour l'externalisation en phase avancée.

Paysage concurrentiel

Le marché de la fabrication de vecteurs viraux présente une concentration modérée, les principaux CDMOs acquérant des entreprises spécialisées pour intégrer le développement de lignées cellulaires, les dosages analytiques et le remplissage-finition sous un même toit. L'acquisition de Vigene Biosciences par Charles River pour 292,5 millions USD, l'acquisition de Mirus Bio par Merck KGaA pour 600 millions USD et le rachat de l'usine Vacaville de Genentech par Lonza pour 1,2 milliard USD illustrent les primes payées pour une évolutivité éprouvée.

La différenciation technologique est désormais essentielle. Le moteur d'IA de Form Bio prédit les capsides AAV optimales, réduisant les boucles d'essais et d'erreurs et raccourcissant les délais de développement de plusieurs mois. Les lignées cellulaires modifiées qui réduisent l'ADN résiduel en dessous des seuils réglementaires et les jumeaux numériques pilotés par l'IA qui prévoient les rendements des lots offrent des gains de performance mesurables. Les opérateurs sans ces outils risquent de se retrouver en concurrence sur les prix plutôt que sur la science à valeur ajoutée.

Les opportunités d'espaces blancs se trouvent dans les marchés émergents et les vecteurs de niche. VIVEbiotech a levé de nouveaux capitaux pour développer les services lentiviraux destinés aux programmes de neuro-oncologie. ViroCell Biologics a finalisé un financement sursouscrit pour accélérer la production en phase clinique au Royaume-Uni. Les nouveaux entrants peuvent encore gagner du terrain en se spécialisant dans des sérotypes rares, le remplissage-finition régional ou les analyses de nouvelle génération.

Leaders du secteur de la fabrication de vecteurs viraux

Lonza

Thermo Fisher Scientific, Inc.

Charles River Laboratories

Fujifilm Diosynth Biotechnologies

Catalent

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : WuXi Biologics a rapporté de solides résultats pour 2024 et prévu une croissance accélérée en 2025, citant une nouvelle capacité de vecteurs en Asie-Pacifique.

- Février 2025 : Takara Bio a lancé des bioréacteurs à usage unique de 50 L à 5 000 L pour la production de vecteurs à grande échelle.

- Février 2025 : Novartis a inauguré une usine de vecteurs viraux automatisée d'un montant de 40 millions EUR en Slovénie.

- Janvier 2025 : Fujifilm Diosynth a annoncé que 2025 serait son année d'expansion la plus importante, triplant le volume des bioréacteurs de Holly Springs.

- Décembre 2024 : VIVEbiotech a obtenu un investissement de croissance d'Ampersand Capital Partners.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché de la fabrication de vecteurs viraux comme la valeur générée par la production selon les bonnes pratiques de fabrication actuelles (BPFa) de vecteurs adéno-associés, lentiviraux, adénoviraux, rétroviraux et autres vecteurs modifiés fournis pour les thérapies géniques et cellulaires cliniques ou commerciales. Les chiffres excluent les revenus provenant des lots de recherche non conformes aux BPFa, des structures d'ADN plasmidique et des équipements à usage unique.

Exclusion du périmètre : les plateformes qui fournissent uniquement de l'ADN plasmidique ou des nanoparticules non virales sont exclues de cette évaluation.

Aperçu de la segmentation

- Par type de vecteur

- Vecteurs viraux adéno-associés (AAV)

- Vecteurs lentiviraux

- Vecteurs adénoviraux

- Vecteurs rétroviraux et γ-rétroviraux

- Virus oncolytiques et autres virus modifiés

- Par maladie

- Cancer

- Troubles génétiques

- Maladies infectieuses

- Troubles neurologiques

- Autres domaines thérapeutiques

- Par application

- Thérapie génique in vivo

- Fabrication de thérapies cellulaires ex vivo (CAR-T, TCR-T, etc.)

- Vaccinologie préventive et thérapeutique

- Par mode de fabrication

- Fabrication en interne

- Fabrication sous contrat (CDMOs)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des discussions avec des ingénieurs en bioprocédés dans des CDMOs, des développeurs de thérapies en Amérique du Nord, en Europe et en Asie de l'Est, ainsi que des régulateurs et des fournisseurs d'équipements, ont permis de valider les rendements moyens, les taux d'échec et les fourchettes de prix. Ces échanges ont également permis de clarifier les préférences futures en matière de taille de lot et les calendriers de mise en service qui ne peuvent pas être déduits du seul travail documentaire.

Recherche documentaire

Les analystes de Mordor ont commencé par des sources gouvernementales et scientifiques telles que la base de données d'approbations cellulaires et géniques du Centre pour l'évaluation et la recherche sur les produits biologiques (CBER) de la Food and Drug Administration des États-Unis, les rapports sur les thérapies avancées de l'Agence européenne des médicaments, les listes du pipeline de ClinicalTrials.gov et le Registre international des essais cliniques de l'Organisation mondiale de la santé. Les indicateurs de capacité ont été recueillis auprès d'organismes professionnels tels que l'Alliance pour la médecine régénérative, des indices d'expéditions à l'exportation provenant des codes SH 3002 de la Base de données statistiques des Nations Unies sur le commerce des produits de base (UN Comtrade) et des tendances de vélocité des brevets via Questel. Les dépôts publics d'entreprises, les présentations aux investisseurs et les flux d'actualités réputés via Dow Jones Factiva ont complété la vue d'ensemble du paysage. Les sources mentionnées illustrent, sans épuiser, la collection plus large exploitée pour les points de données et les vérifications croisées.

Dimensionnement du marché et prévisions

Une construction descendante relie les bassins de patients traités, les facteurs d'attrition des essais cliniques et les lancements commerciaux attendus, qui sont ensuite convertis en demande de litres de vecteurs via les normes dose fois patients. Des vérifications ascendantes sélectionnées ont échantillonné les revenus des CDMOs et le prix de vente moyen fois la capacité annoncée pour ancrer les totaux.

Les variables clés du modèle comprennent : 1. Le nombre de thérapies géniques en phase II-III et la probabilité de succès. 2. La dose typique de vecteur par indication. 3. Le titre moyen du bioréacteur et le rendement par lot. 4. La superficie installée de salles blanches BPFa pouvant exécuter des campagnes virales. 5. Les tendances de financement par capital-risque et subventions liées aux travaux sur les nouvelles capsides.

Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour tester les chocs de financement et de titre avant de finaliser le scénario de base. Les lacunes dans la couverture ascendante sont ajustées par des hypothèses d'utilisation calibrées examinées avec les personnes interrogées.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux couches, des balayages d'anomalies par rapport aux annonces de capacité externes et des vérifications de cohérence des devises avant validation. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des ajouts majeurs d'installations, des approbations pivots ou des révisions de prix.

Pourquoi la base de référence de Mordor pour la fabrication de vecteurs viraux mérite confiance

Les chiffres publiés convergent rarement car les entreprises choisissent des inclusions, des années de base et des cadences d'actualisation différentes.

Les variations proviennent généralement du mélange d'ADN plasmidique avec des vecteurs, du comptage de lots de qualité recherche, du choix d'années de référence distinctes ou de l'application de perspectives à scénario unique. La portée disciplinée de Mordor, l'actualisation annuelle et la validation à double voie éliminent ces distorsions, offrant aux décideurs un point de départ fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,95 milliards USD (2025) | ||

| 5,50 milliards USD (2023) | Consultance mondiale A | Combine l'ADN plasmidique et les vecteurs ; année de base plus ancienne ; vérification croisée limitée avec les revenus des CDMOs |

| 5,33 milliards USD (2023) | Revue sectorielle B | Inclut la production de qualité recherche et les consommables en aval ; prévision à scénario unique |

| 1,85 milliard USD (2024) | Consultance régionale C | Exclut la fabrication sous contrat en dehors de l'Amérique du Nord ; taux d'adoption conservateurs |

En résumé, les différences se réduisent une fois que des périmètres et des calendriers comparables sont appliqués, et c'est là que Mordor Intelligence fournit la base de référence la plus transparente et traçable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la fabrication de vecteurs viraux ?

Le marché est évalué à 3,55 milliards USD en 2026 et devrait atteindre 9,02 milliards USD d'ici 2031 à un CAGR de 20,49 %.

Quel type de vecteur domine le marché de la fabrication de vecteurs viraux ?

Les plateformes virales adéno-associées sont en tête avec une part de revenus de 72,18 % grâce à des profils de sécurité favorables et à plusieurs thérapies approuvées par la FDA.

Pourquoi les CDMOs gagnent-ils en importance dans le secteur de la fabrication de vecteurs viraux ?

Les développeurs préfèrent les CDMOs spécialisés pour leurs procédés validés, leurs analyses avancées et leur capacité disponible, évitant ainsi les dépenses d'investissement élevées liées à la construction d'usines propriétaires.

Quelle région connaît la croissance la plus rapide sur le marché de la fabrication de vecteurs viraux ?

L'Asie-Pacifique devrait croître à un CAGR de 21,8 % jusqu'en 2031, soutenue par les initiatives de biofabrication multimilliardaires de la Chine et l'expansion des capacités régionales.

Quel est le principal obstacle au coût pour une adoption plus large des thérapies géniques ?

Des dépenses de production élevées maintiennent les prix des thérapies dans une fourchette de 2 millions USD à 3,5 millions USD, mais l'optimisation des procédés réduit progressivement le coût par dose.

Quelle est la concentration de la concurrence sur le marché de la fabrication de vecteurs viraux ?

Les cinq premiers fournisseurs contrôlent environ 60 % de la capacité commerciale mondiale, indiquant une concentration modérée qui permet encore aux nouveaux entrants de gagner des parts.

Dernière mise à jour de la page le: