Taille et part de marché des cabinets de sécurité biologique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 282.55 Millions de dollars américains |

| Taille du Marché (2031) | 410.39 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.76% CAGR |

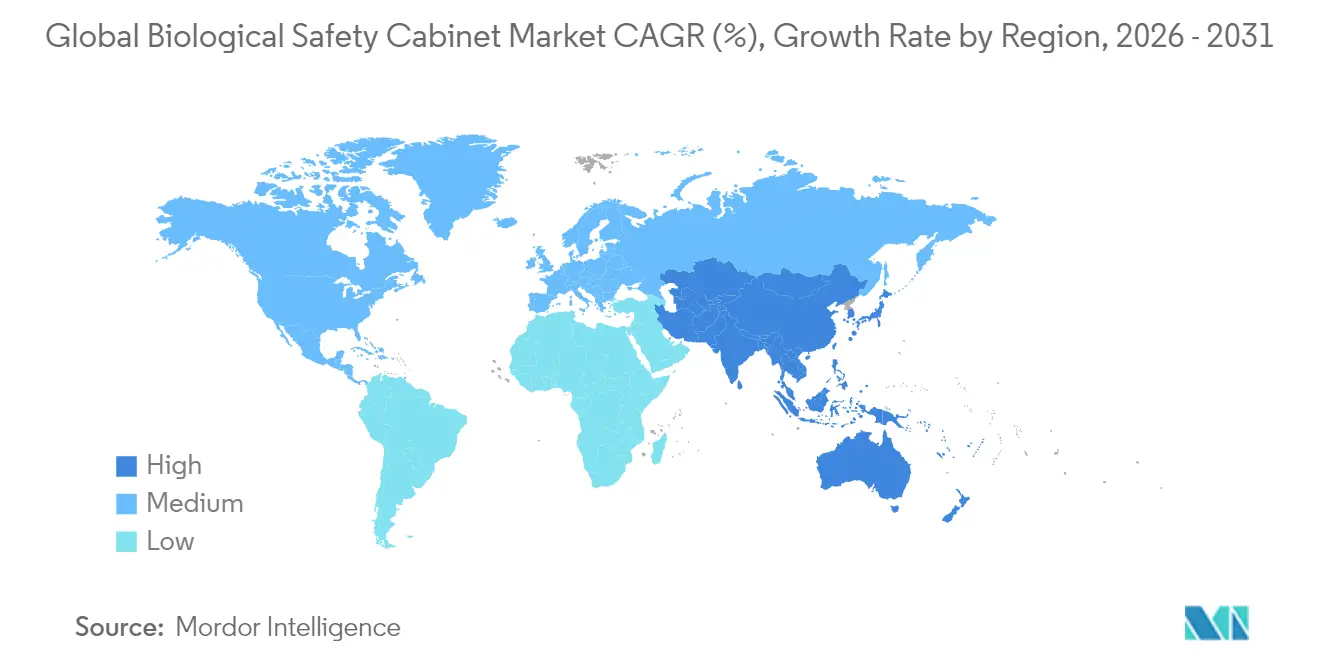

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cabinets de sécurité biologique par Mordor Intelligence

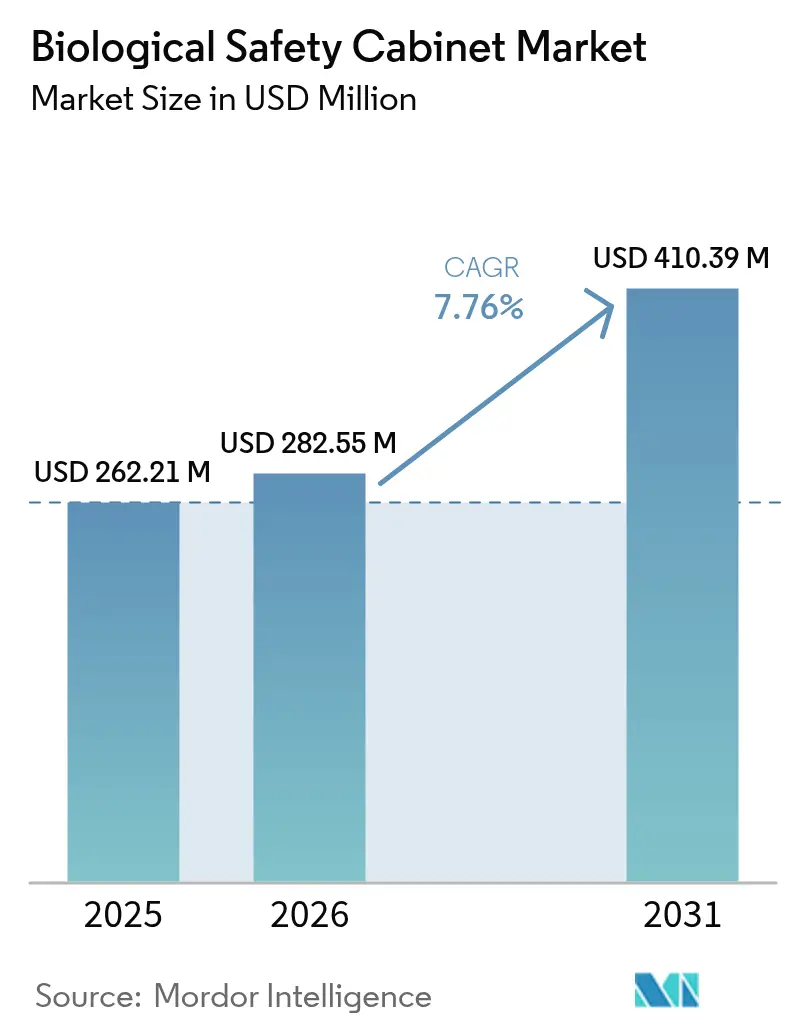

La taille du marché des cabinets de sécurité biologique était évaluée à 262,21 millions USD en 2025 et devrait croître de 282,55 millions USD en 2026 pour atteindre 410,39 millions USD d'ici 2031, à un TCAC de 7,76 % au cours de la période de prévision (2026-2031). Cette expansion découle de dépenses d'investissement record dans les infrastructures de thérapie cellulaire et génique, de grands projets de fabrication aseptique et d'une adoption régulière de technologies à confinement renforcé. Des annonces d'investissement telles que le campus de remplissage-finition de 4,1 milliards USD de Novo Nordisk et la mise à niveau de capacité américaine de 2 milliards USD de Thermo Fisher Scientific témoignent d'une demande soutenue en équipements. Les organisations de développement et de fabrication sous contrat (CDMO) captent désormais une part croissante des achats de cabinets à mesure que l'externalisation s'accélère, tandis que les modèles sans conduit économes en énergie gagnent la faveur dans les laboratoires rénovés. La convergence réglementaire autour de la norme ISO 14644-4 et du règlement européen sur les machines élimine les écarts de spécifications régionales et récompense les fournisseurs dotés d'une expertise en conformité mondiale. L'Asie-Pacifique est en passe de dépasser l'Europe en nouvelles installations, les chaînes d'approvisionnement pharmaceutiques se rééquilibrant en s'éloignant de la Chine vers l'Inde et l'Asie du Sud-Est.

Principaux enseignements du rapport

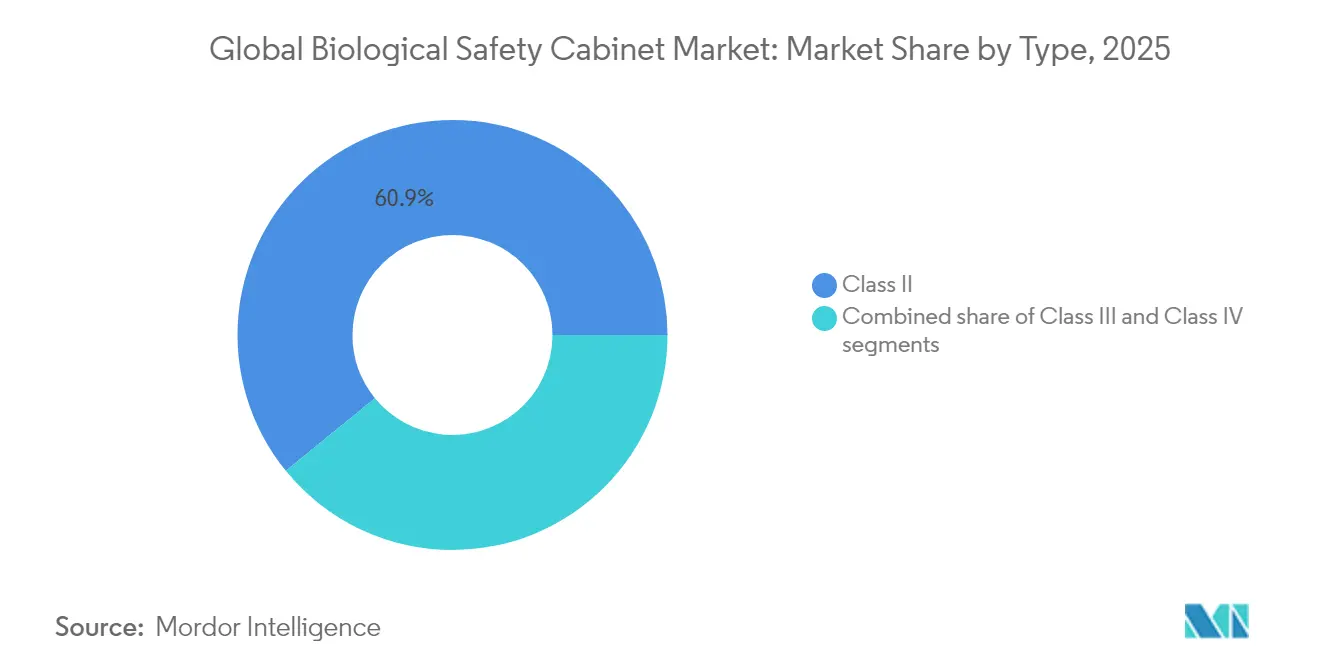

- Par type, les équipements de classe II représentaient 60,88 % de la taille du marché des cabinets de sécurité biologique en 2025, tandis que les systèmes de classe III progressent à un TCAC de 10,01 %.

- Par système d'évacuation, les modèles à conduit représentaient 57,92 % de la taille du marché des cabinets de sécurité biologique en 2025, tandis que les solutions sans conduit progressent à un TCAC de 10,28 %.

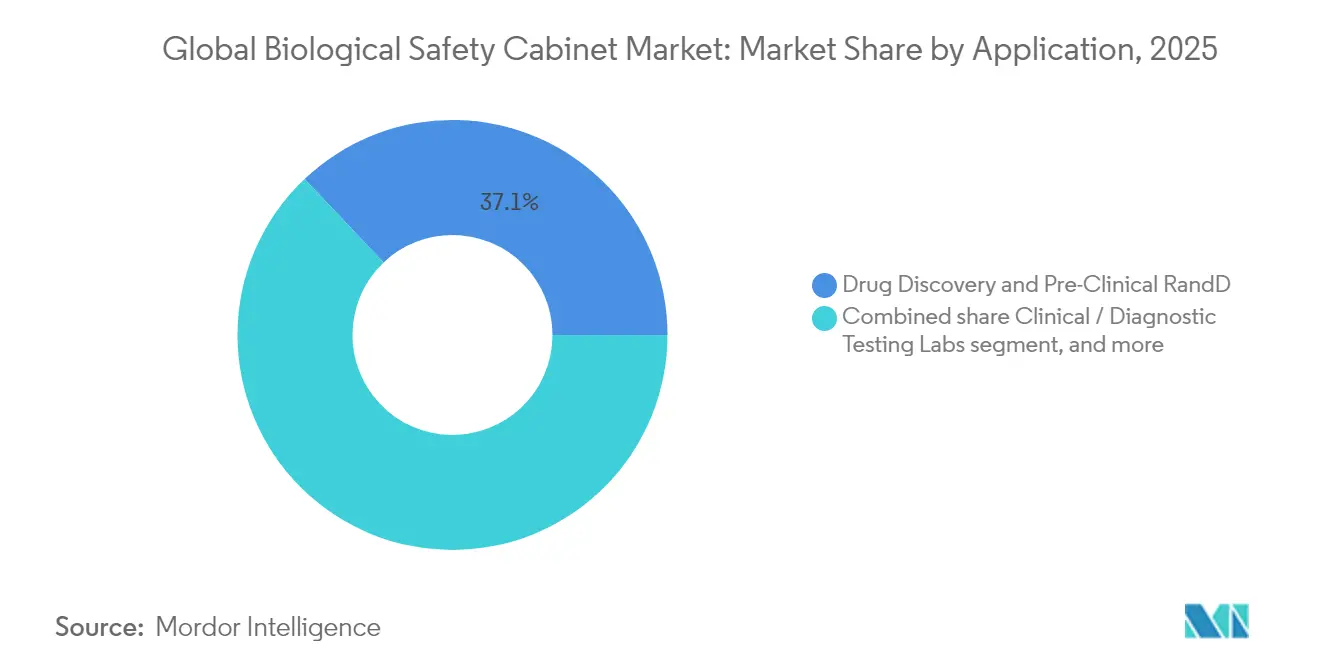

- Par application, la découverte de médicaments et la R&D préclinique représentaient 37,08 % de la part de marché des cabinets de sécurité biologique en 2025 ; la fabrication biopharmaceutique et le remplissage-finition affichent la croissance la plus rapide à un TCAC de 10,92 %.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 48,02 % de la part de marché des cabinets de sécurité biologique en 2025, tandis que les CDMO enregistrent la croissance la plus rapide à un TCAC de 11,33 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 41,98 % en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 9,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cabinets de sécurité biologique

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des dépenses de recherche pharmaceutique et biotechnologique | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Escalade de la préparation mondiale aux maladies infectieuses émergentes | +1.8% | Mondial, priorité en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de santé et de sécurité au travail | +1.5% | Amérique du Nord et UE en cœur, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Accélération de l'expansion de la fabrication de thérapies cellulaires et géniques | +2.3% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante de technologies de cabinets intelligents et économes en énergie | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses de recherche pharmaceutique et biotechnologique

Des pipelines de développement de médicaments robustes incitent les grandes entreprises à construire des centres de recherche redondants nécessitant de nouvelles suites de confinement. Thermo Fisher Scientific alloue 1,5 milliard USD de son programme d'investissement américain sur quatre ans à des infrastructures de laboratoire incluant des cabinets de sécurité biologique. Les fusions qui ajoutent des actifs en phase avancée stimulent davantage les rénovations d'installations, et les plateformes de découverte assistées par l'IA reconfigurent les espaces de travail pour des analyses automatisées à haut débit qui nécessitent toujours une protection des opérateurs. En conséquence, le marché des cabinets de sécurité biologique bénéficie d'une demande supplémentaire de chaque nouveau laboratoire de recherche équipé. Les universités profitent d'un financement accru par subventions couvrant les mises à niveau de biosécurité, soutenant une demande stable du secteur public. La tendance est la plus visible en Amérique du Nord, mais des constructions de capacités similaires sont en cours en Europe occidentale.

Escalade de la préparation mondiale aux maladies infectieuses émergentes

Les gouvernements ont accordé la priorité à des réseaux de laboratoires résilients depuis 2024. La sixième édition du guide Biosécurité dans les laboratoires microbiologiques et biomédicaux des CDC définit des critères de performance plus stricts pour le débit d'air et l'intégrité des filtres, entraînant des cycles de remplacement des cabinets. La règle sur les maladies infectieuses à venir de l'OSHA étendra des exigences similaires aux laboratoires cliniques, accélérant les commandes nationales[1]Département américain de la Santé et des Services sociaux, « Mise à jour de la réglementation OSHA sur les maladies infectieuses », hhs.gov. Les programmes de défense qui étudient les menaces par bioaérosols s'appuient également sur des postes de travail filtrés HEPA, soulignant la demande intersectorielle. Les stocks nationaux d'infrastructures de tests à réponse rapide incluent désormais systématiquement des cabinets de sécurité biologique, assurant un déploiement immédiat lors des épidémies. Cette attention portée à la préparation soutient la croissance à court terme, notamment en Asie-Pacifique où les laboratoires de santé publique montent en puissance.

Réglementations strictes en matière de santé et de sécurité au travail

L'adoption par la FDA de la norme ISO 14644-4 pour la construction de salles blanches établit de nouveaux critères de référence pour l'efficacité des changements d'air et la documentation de maintenance, affectant la sélection des cabinets après décembre 2026. Le règlement européen sur les machines 2023/1230 ajoute des évaluations de conformité obligatoires qui standardisent les déclarations de performance dans les États membres[2]Parlement européen et Conseil, « Règlement sur les machines 2023/1230 », eur-lex.europa.eu. La norme révisée de communication sur les risques de l'OSHA élève les attentes en matière d'étiquetage et de ventilation pour les laboratoires. L'annexe 1 des BPF européennes mise à jour stipule un flux d'air unidirectionnel de 0,45 m/s, poussant les fabricants à affiner la conception des cabinets[3]Société internationale d'ingénierie pharmaceutique, « Impact de l'annexe 1 des BPF européennes sur le flux d'air », ispe.org. L'harmonisation mondiale réduit les variantes de modèles régionaux et favorise les fournisseurs disposant de certifications multi-juridictions, façonnant ainsi les décisions d'approvisionnement au sein du marché des cabinets de sécurité biologique.

Accélération de l'expansion de la fabrication de thérapies cellulaires et géniques

De grands projets de biofabrication reconfigurent l'empreinte de production des thérapies avancées. Fujifilm investit 1,2 milliard USD pour ajouter huit bioréacteurs de 20 000 litres en Caroline du Nord, chacun nécessitant plusieurs postes de travail de classe II et III pour les étapes de train d'ensemencement et de remplissage-finition. L'accord de Lonza pour fabriquer la thérapie éditée par CRISPR de Vertex utilise des suites de confinement dédiées à Portsmouth et aux Pays-Bas, illustrant les exigences spécialisées en matière de cabinets. Le site de 128 000 pieds carrés de GenScript dans le New Jersey étend la production d'ADN plasmidique et s'appuie sur des cabinets modulaires avec décontamination automatisée. Le soutien fédéral canadien à la nouvelle usine de STEMCELL Technologies démontre l'appui du secteur public au bioprocédé avancé incluant des investissements en biosécurité. Chaque projet se traduit directement par une demande d'équipements à confinement élevé et à cycle rapide.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de certification | -1.2% | Mondial, affectant particulièrement les petits laboratoires | Court terme (≤ 2 ans) |

| Émergence de systèmes isolateurs fermés alternatifs | -0.8% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement dans les composants de filtration HEPA / ULPA | -0.6% | Mondial, avec impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression croissante de conformité en matière d'efficacité énergétique | -0.4% | UE en cœur, expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement et de certification

Le coût total installé double souvent le prix catalogue une fois la validation, les modifications de construction et la documentation BPF ajoutées. Les laboratoires académiques peinent à financer les mises à niveau car les subventions de recherche couvrent rarement les infrastructures. L'incertitude concernant les futures règles de certification liées à la norme ISO 14644-4 a conduit certains acheteurs à reporter leurs commandes. Les petites entreprises biotechnologiques atténuent les dépenses en louant des espaces de laboratoire partagés, ce qui retarde les ventes directes d'équipements. La validation personnalisée pour la manipulation de composés puissants fait grimper les dépenses, notamment pour les CDMO débutants.

Émergence de systèmes isolateurs fermés alternatifs

Les isolateurs offrent des niveaux d'assurance de stérilité plus élevés pour la production de substances cytotoxiques ou de HPAPI. Le système Pura de Telstar atteint des réductions microbiennes de log 6 tout en réduisant les besoins de classification des salles blanches. Les systèmes à accès restreint réduisent les charges de traitement d'air mais offrent une protection limitée des opérateurs pour les matières très toxiques. Les directives de contrôle de la contamination pharmaceutique recommandent de plus en plus les isolateurs pour les lignes de thérapie cellulaire. L'unité de décontamination rapide par peroxyde d'hydrogène vaporisé de Curis System complète des cycles validés en moins d'une heure, illustrant les avantages techniques. À mesure que les isolateurs se multiplient, le marché des cabinets de sécurité biologique fait face à un risque de substitution, notamment dans les suites de remplissage-finition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes de classe III mènent l'innovation

Les unités de classe II ont conservé 60,88 % de la part de marché des cabinets de sécurité biologique en 2025 car elles répondent à la majorité des besoins courants de recherche et de diagnostic. Cependant, les conceptions de boîtes à gants de classe III sont sur une trajectoire de TCAC de 10,01 % grâce à l'augmentation des exigences de manipulation de HPAPI et de vecteurs viraux. La série de classe III étanche d'Esco prend en charge la préparation de chimiothérapie et la formulation de vaccins tout en garantissant une exposition nulle des opérateurs. La taille du marché des cabinets de sécurité biologique pour les unités de classe III devrait croître rapidement à mesure que les pipelines CRISPR et de virus oncolytiques s'étendent. Dans toutes les classes, les fabricants intègrent des analyses de débit d'air sur écran tactile et des tests automatiques de décroissance de pression qui simplifient la recertification annuelle. L'optimisation énergétique reste un axe de conception transversal pour satisfaire les mandats de coût du cycle de vie pilotés par l'ISO.

La parité technologique se réduit, mais les équipements de classe I restent de niche, servant les laboratoires d'enseignement qui nécessitent une protection du personnel et de l'environnement sans le blindage produit offert par les classes supérieures. Les intégrations logicielles transmettent désormais les données d'utilisation aux systèmes de gestion des bâtiments, permettant aux responsables de laboratoire de démontrer la conformité de la ventilation en temps réel. L'harmonisation mondiale des objectifs de vitesse de flux d'air devrait entraîner des rénovations, soutenant la demande pour toutes les classes au sein du marché des cabinets de sécurité biologique.

Par système d'évacuation : les solutions sans conduit gagnent en dynamisme

Les configurations à conduit ont capté 57,92 % des revenus en 2025 en raison de la préférence réglementaire dans les suites BPF. Elles restent indispensables là où l'évacuation directe de l'air dangereux est obligatoire, notamment dans les grands campus biopharmaceutiques. Néanmoins, les unités sans conduit progressent à un TCAC de 10,28 % car elles évitent des travaux de traitement d'air coûteux dans les bâtiments à espace contraint. La taille du marché des cabinets de sécurité biologique pour les modèles sans conduit s'accélérera dans les économies émergentes où les rénovations de laboratoires dépassent les nouveaux projets de construction. Le module SmartIntegrate de Better Basics Laborbedarf améliore l'efficacité du poste de travail de 30 % et permet des échanges de filtres sans outil, illustrant l'innovation dans ce segment.

Les codes énergétiques poussant vers des bâtiments à énergie nette zéro donnent aux unités sans conduit un avantage en minimisant les pertes d'air conditionné. Les fournisseurs proposent désormais des modèles hybrides permettant une conversion future entre les modes à conduit et à recirculation, protégeant le capital des clients à mesure que les réglementations évoluent. Malgré ces gains, les suites HPAPI à haut risque spécifient toujours une évacuation à conduit rigide pour garantir une pression négative, de sorte que les deux systèmes coexisteront sur le marché des cabinets de sécurité biologique.

Par application : les applications de fabrication s'accélèrent

La découverte de médicaments et la R&D préclinique représentaient 37,08 % des revenus de 2025, mais le segment de la fabrication et du remplissage-finition croît plus rapidement à un TCAC de 10,92 %. Les expansions de capacité pour les anticorps monoclonaux et les vaccins à ARNm nécessitent plusieurs lignes de biosécurité à haut débit au sein d'une seule usine, augmentant la demande. Les unités de classe II de Monmouth Scientific soutiennent la production d'organoïdes dans l'installation de Molecular Devices, indiquant comment les plateformes thérapeutiques spécialisées influencent le choix des cabinets. La taille du marché des cabinets de sécurité biologique pour les applications de fabrication devrait dépasser les dépenses de R&D à mesure que les pipelines en phase avancée arrivent à maturité. L'automatisation et la robotique dans les suites de remplissage-finition augmentent l'empreinte des cabinets par ligne car chaque enceinte robotique nécessite toujours une filtration HEPA et une intégrité de flux d'air validée.

Les laboratoires cliniques et de diagnostic restent un groupe d'acheteurs stable, bénéficiant de programmes de tests syndiqués et de nouveaux lancements d'analyses moléculaires. La croissance des tests de biosécurité, projetée à 15,07 milliards USD d'ici 2034, fournit un cycle de remplacement régulier pour les cabinets traitant les analyses d'endotoxines, de stérilité et de mycoplasmes. Les instituts académiques continuent de se moderniser vers des unités économes en énergie, partiellement financées par des subventions gouvernementales d'infrastructure.

Par utilisateur final : les CDMO font évoluer le marché

Les entreprises pharmaceutiques et biotechnologiques détenaient la plus grande part en 2025 à 48,02 %, mais les CDMO se développent plus rapidement à un TCAC de 11,33 %. L'expansion des cellules mammaliennes de Fujifilm et l'accord CRISPR de Lonza illustrent la montée en puissance rapide que les sous-traitants entreprennent pour le compte des commanditaires. Le secteur des CDMO en biologiques devrait quadrupler ses revenus d'ici 2034, se traduisant par des achats soutenus de cabinets. Le marché des cabinets de sécurité biologique bénéficie de chaque nouveau campus CDMO en construction qui installe des dizaines d'unités dans les laboratoires de train d'ensemencement, de préparation des milieux et de contrôle qualité.

Les centres académiques et de recherche occupent un troisième niveau de demande, aidés par des financements publics visant la préparation aux pandémies. Pendant ce temps, les petites entreprises biotechnologiques s'appuient de plus en plus sur des incubateurs de laboratoires partagés qui centralisent les postes de travail de classe II, stimulant indirectement les taux d'utilisation et les revenus de services au sein du secteur des cabinets de sécurité biologique.

Analyse géographique

L'Amérique du Nord était en tête du marché des cabinets de sécurité biologique avec une part de revenus de 41,98 % en 2025. Des projets à grande échelle tels que l'installation aseptique de 1,4 million de pieds carrés de Novo Nordisk et le programme d'investissement pluriannuel de Thermo Fisher Scientific soulignent une demande soutenue en équipements. L'adoption par la FDA de la norme ISO 14644-4 ainsi que la règle à venir de l'OSHA sur les maladies infectieuses créent des cycles de conformité successifs qui imposent des mises à niveau des cabinets. Les incitations fédérales au rapatriement des chaînes d'approvisionnement pharmaceutiques canalisent également les investissements vers les campus CDMO américains qui spécifient des conceptions à confinement élevé.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,22 % jusqu'en 2031. La loi américaine Biosecure redirige l'externalisation vers l'Inde, où le marché des CDMO passera de 15,63 milliards USD en 2023 à 26,73 milliards USD d'ici 2028. L'usine de filtration de 150 millions USD de Pall Corporation à Singapour démontre l'écosystème en évolution de la région qui intègre les consommables en amont avec la fabrication de cabinets. Le développement pharmaceutique continu de la Chine et les plans d'autosuffisance vaccinale du Japon élèvent davantage la demande. L'harmonisation des normes simplifie les importations, encourageant les fournisseurs multinationaux à localiser l'assemblage final plus près des clients.

L'Europe affiche une expansion régulière ancrée par des mandats réglementaires stricts et des directives de construction verte. Le règlement sur les machines et les règles d'écoconception poussent les laboratoires à adopter des unités économes en énergie avec des passeports numériques. Le complexe de tampons et milieux de Rentschler Biopharma et d'autres investissements en biologiques renforcent la demande de remplacement pour des cabinets haute performance. La croissance du marché des principes actifs pharmaceutiques de la région soutient les suites BPF modernes, stimulant le marché des cabinets de sécurité biologique. Les objectifs de durabilité exigeant des émissions nettes nulles d'ici 2050 font pencher les achats vers des conceptions sans conduit ou à basse pression, renforçant la différenciation technologique entre les fournisseurs.

Paysage concurrentiel

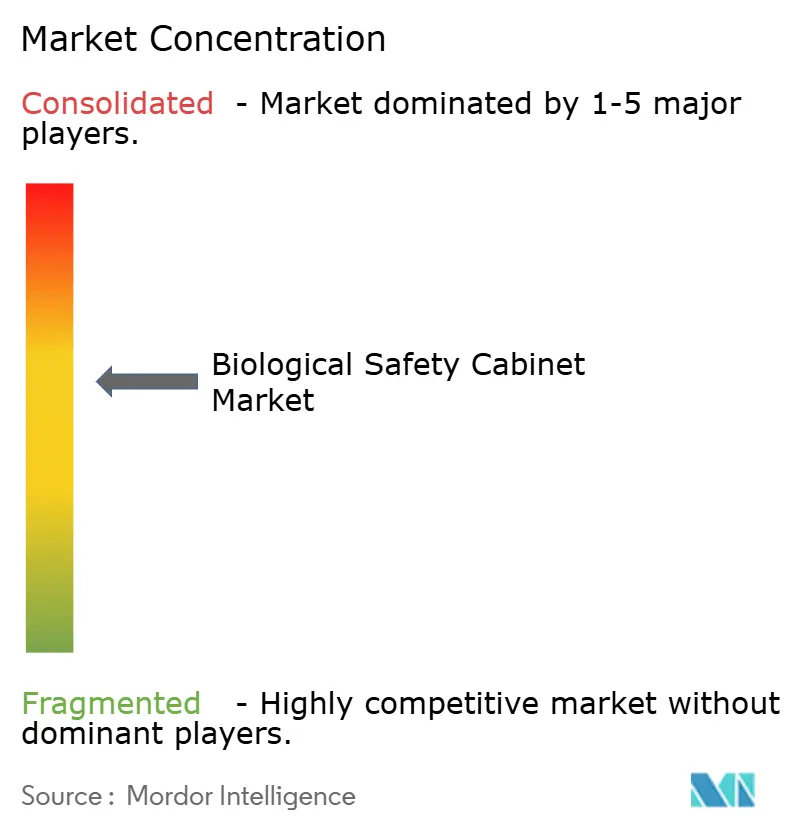

Le marché des cabinets de sécurité biologique présente un pool de fournisseurs modérément concentré où l'innovation et la portée de la conformité définissent le leadership. Thermo Fisher Scientific a approfondi l'intégration verticale en acceptant d'acquérir l'unité de filtration et purification de Solventum pour 4,1 milliards USD, ajoutant une capacité critique en amont dans les médias HEPA et le matériel de purification. L'alliance de janvier 2025 entre Kewaunee Scientific et NuAire fusionne les portefeuilles de mobilier et de confinement, offrant des packages de laboratoire clés en main qui simplifient les achats. Ces mouvements reflètent une tendance vers des offres groupées incluant des cabinets, des équipements de laboratoire et des logiciels de surveillance des installations.

Les fournisseurs se différencient par l'analytique IoT, la décontamination automatisée et les avancées ergonomiques. La nouvelle plateforme Herasafe 2025 offre un contrôle adaptatif du flux d'air et des invites vocales guidant les bonnes pratiques de travail. Esco, NuAire et Baker adoptent des tableaux de bord numériques similaires qui alimentent les systèmes de gestion de la qualité. L'étendue de la certification mondiale est un autre levier concurrentiel à mesure que les cadres ISO, BPF Annexe 1 et règlement sur les machines convergent. Les entreprises capables d'une validation rapide multi-juridictions gagnent des parts, notamment parmi les CDMO ayant des opérations transfrontalières.

Les petites entreprises régionales se taillent des niches dans les rénovations d'isolateurs personnalisés ou le service après-vente. Elles s'associent à des spécialistes en cartouches HEPA pour sécuriser l'approvisionnement, protégeant les clients des pénuries de filtration observées en 2024. Dans l'ensemble, la concurrence par les prix reste équilibrée par des coûts de changement élevés et la fonction de sécurité critique que remplissent les cabinets, maintenant des marges stables pour les producteurs de premier rang au sein du secteur des cabinets de sécurité biologique.

Leaders du secteur des cabinets de sécurité biologique

Esco Micro

Labconco

The Baker Company

Kewaunee Scientific

Thermo Fisher Scientific, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Thermo Fisher Scientific a accepté d'acquérir l'activité Purification et Filtration de Solventum pour 4,1 milliards USD afin de renforcer ses offres de bioproduction.

- Janvier 2025 : Kewaunee Scientific et NuAire ont formé un partenariat stratégique pour combiner les portefeuilles de mobilier de laboratoire et de cabinets de biosécurité pour les clients mondiaux.

- Janvier 2025 : Thermo Fisher Scientific a lancé le cabinet de sécurité biologique Herasafe 2025 doté d'un contrôle adaptatif du flux d'air et d'une ergonomie améliorée.

- Janvier 2025 : Thermo Fisher Scientific s'est engagé à investir 2 milliards USD sur quatre ans pour étendre la fabrication et la capacité de R&D aux États-Unis, y compris les infrastructures de laboratoire.

- Juin 2024 : Novo Nordisk a dévoilé une installation de remplissage-finition de 4,1 milliards USD à Clayton, en Caroline du Nord, avec 1 000 nouveaux emplois et des objectifs de conception LEED Or.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des postes de sécurité microbiologique comme la vente de postes de travail de laboratoire fermés, nouvellement fabriqués, équipés d'un flux d'air directionnel filtré par des filtres HEPA, qui protègent les opérateurs, les échantillons et l'environnement lors de la manipulation de matières biologiques dangereuses aux niveaux de biosécurité un à trois. Les unités couvertes comprennent les armoires de classe I, classe II et classe III conformes aux normes NSF/ANSI 49 ou équivalentes.

Exclusions du périmètre : Les hottes à flux laminaire, les hottes de confinement des poudres, ainsi que les unités reconditionnées ou en location ne sont pas incluses.

Aperçu de la segmentation

- Par type

- Classe I

- Classe II

- Classe III

- Par système d'évacuation

- À conduit (raccordement rigide)

- À recirculation / sans conduit

- Par application

- Découverte de médicaments et R&D préclinique

- Laboratoires de tests cliniques et diagnostiques

- Fabrication biopharmaceutique et remplissage-finition

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Recherche sous contrat / CDMO

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont interrogé des responsables de la sécurité dans des usines pharmaceutiques, des responsables des achats au sein d'organisations de recherche sous contrat, des ingénieurs de certification et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Au cours de ces entretiens, nous avons clarifié les critères d'achat, les prix de vente moyens et les cycles de remplacement des armoires, comblant ainsi les lacunes laissées par le travail documentaire.

Recherche documentaire

Nous avons commencé par des sources publiques de premier rang telles que les mises à jour de la capacité des laboratoires du CDC des États-Unis, les bulletins de surveillance de l'ECDC européen, les indicateurs de science et de technologie de l'OCDE, les enregistrements d'expéditions d'UN Comtrade et les études de biosécurité évaluées par des pairs sur PubMed. Les dépôts de documents d'entreprises consultés via D&B Hoovers, les archives de presse de Dow Jones Factiva et les volumes d'importation vérifiés via Volza ont apporté un éclairage commercial.

Ces références illustrent, sans les épuiser, l'ensemble plus large de publications gouvernementales, académiques et industrielles qui ont alimenté le jeu de données.

Dimensionnement du marché et prévisions

Un modèle descendant qui reconstitue la base installée mondiale à partir des données de production et de commerce est associé ponctuellement à des consolidations ascendantes sélectives des revenus des fournisseurs afin de vérifier les totaux et d'ajuster la fabrication captive. Les variables clés comprennent les investissements annoncés dans les installations de thérapie cellulaire et génique, les taux d'adoption annuels des révisions de la norme NSF/ANSI 49, les dépenses de R&D pharmaceutique, les permis de construction de nouveaux laboratoires BSL-3, le prix de vente moyen par classe d'armoire et les intervalles de remplacement typiques de dix ans. Une régression multivariée relie ces facteurs à la demande, tandis que l'analyse de scénarios fournit des cas bas et hauts. Les lacunes dans les volumes granulaires sont comblées par des ratios d'utilisation validés par des experts.

Cycle de validation des données et de mise à jour

Des contrôles croisés comparent les résultats du modèle avec des signaux d'expédition indépendants, et les retards de certification ainsi que les anomalies déclenchent un examen par des responsables seniors. Notre rapport est actualisé annuellement, avec des révisions intermédiaires en cas d'expansions importantes d'usines, de changements réglementaires ou de fluctuations de devises, garantissant ainsi aux clients une vision à jour.

Pourquoi la référence de Mordor en matière de postes de sécurité microbiologique inspire confiance

Les estimations publiées diffèrent souvent car chaque entreprise sélectionne sa propre combinaison de produits, de régions, de taux de change et de cadence de mise à jour.

Certaines études regroupent les hottes à flux laminaire avec les armoires de sécurité, d'autres ignorent les marchés émergents, et quelques-unes figent les devises aux moyennes de l'année d'enquête, ce qui fausse les valeurs lorsque les taux évoluent fortement. Mordor choisit des limites de périmètre claires, met à jour les taux de change trimestriellement et réévalue les hypothèses chaque fois que de grands projets de fabrication sont annoncés, maintenant ainsi notre chiffre 2025 équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 262,21 millions USD (2025) | Mordor Intelligence | Aucun |

| 226,79 millions USD (2024) | Global Consultancy A | Omet 11 pays à forte croissance et les flux de revenus liés aux services |

| 240,78 millions USD (2024) | Trade Journal B | Applique un prix de vente moyen uniforme à toutes les classes d'armoires |

| 255,00 millions USD (2024) | Industry Observatory C | Regroupe les hottes à flux laminaire avec les armoires de biosécurité |

La comparaison montre que, si d'autres éditeurs offrent des instantanés utiles, la sélection rigoureuse du périmètre, la conversion monétaire en temps opportun et la modélisation par méthodes mixtes de Mordor fournissent une référence fiable et opérationnelle pour les parties prenantes.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des cabinets de sécurité biologique ?

Le marché est évalué à 282,55 millions USD en 2026 et devrait atteindre 410,39 millions USD d'ici 2031.

Quelle région est en tête du marché des cabinets de sécurité biologique ?

L'Amérique du Nord est en tête avec une part de revenus de 41,98 %, soutenue par d'importants investissements biopharmaceutiques et des normes réglementaires rigoureuses.

Pourquoi les CDMO sont-ils importants pour la demande future en cabinets ?

Les CDMO se développent à un TCAC de 11,33 % à mesure que les commanditaires de médicaments externalisent la fabrication complexe, entraînant une installation continue de nouvelles suites de confinement.

Comment les réglementations influencent-elles la conception des cabinets ?

L'adoption de la norme ISO 14644-4, du règlement européen sur les machines et de l'annexe 1 révisée des BPF pousse les fournisseurs à proposer des modèles économes en énergie et certifiés à l'échelle mondiale.

Quelles tendances technologiques façonnent les nouveaux modèles de cabinets ?

La surveillance du flux d'air par IoT, la maintenance prédictive et les systèmes HEPA à basse pression réduisent les coûts énergétiques tout en améliorant la sécurité et la conformité.

Les cabinets sans conduit remplacent-ils les systèmes à conduit ?

Les cabinets sans conduit croissent plus rapidement grâce à leur flexibilité de rénovation, mais les unités à conduit restent indispensables pour les opérations BPF à haut risque nécessitant une évacuation directe.

Dernière mise à jour de la page le: