Taille et Part du Marché des Diagnostics des Allergies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.06 Milliards de dollars |

| Taille du Marché (2031) | 12.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.25% CAGR |

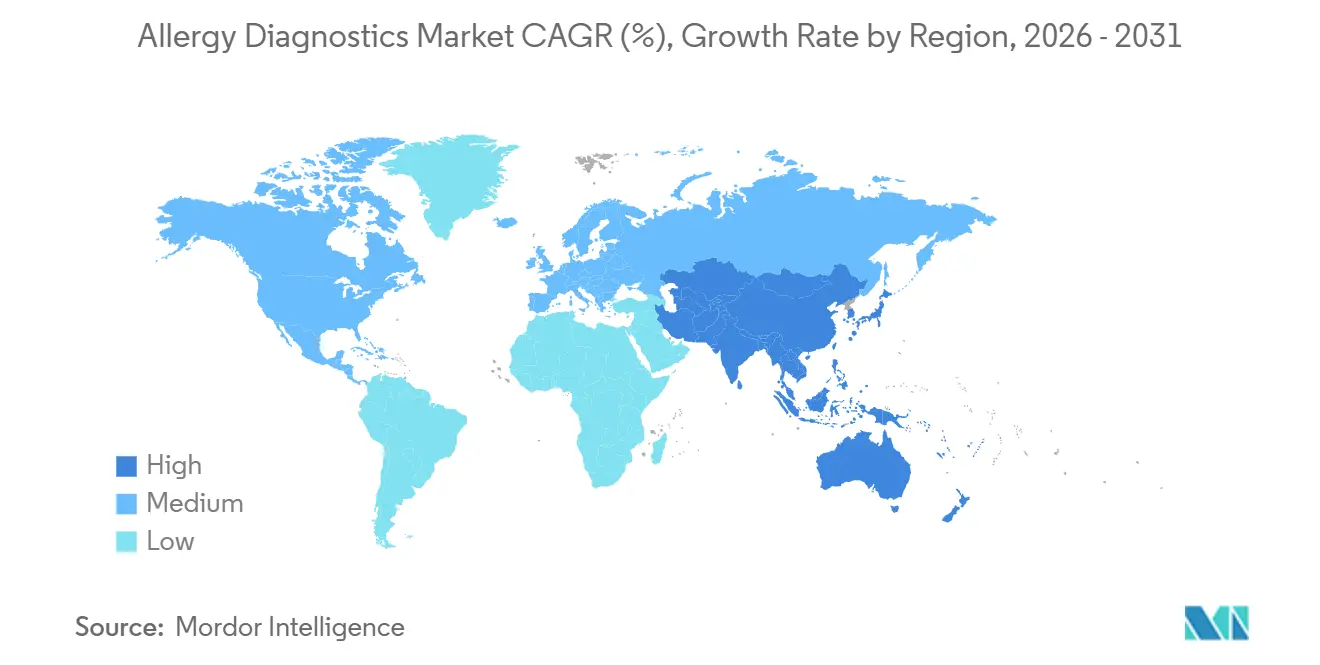

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

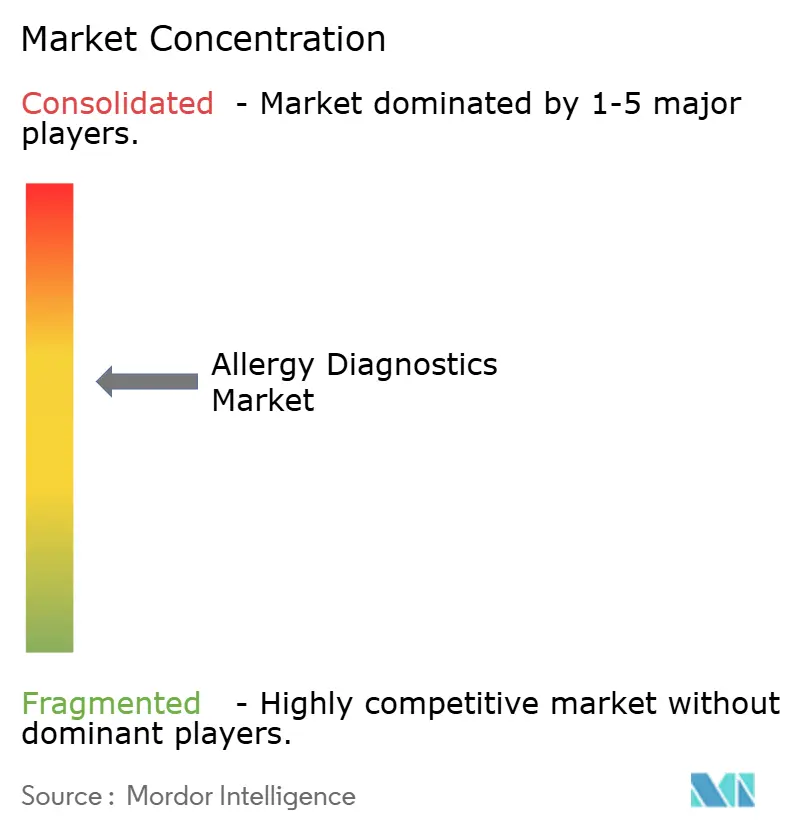

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics des Allergies par Mordor Intelligence

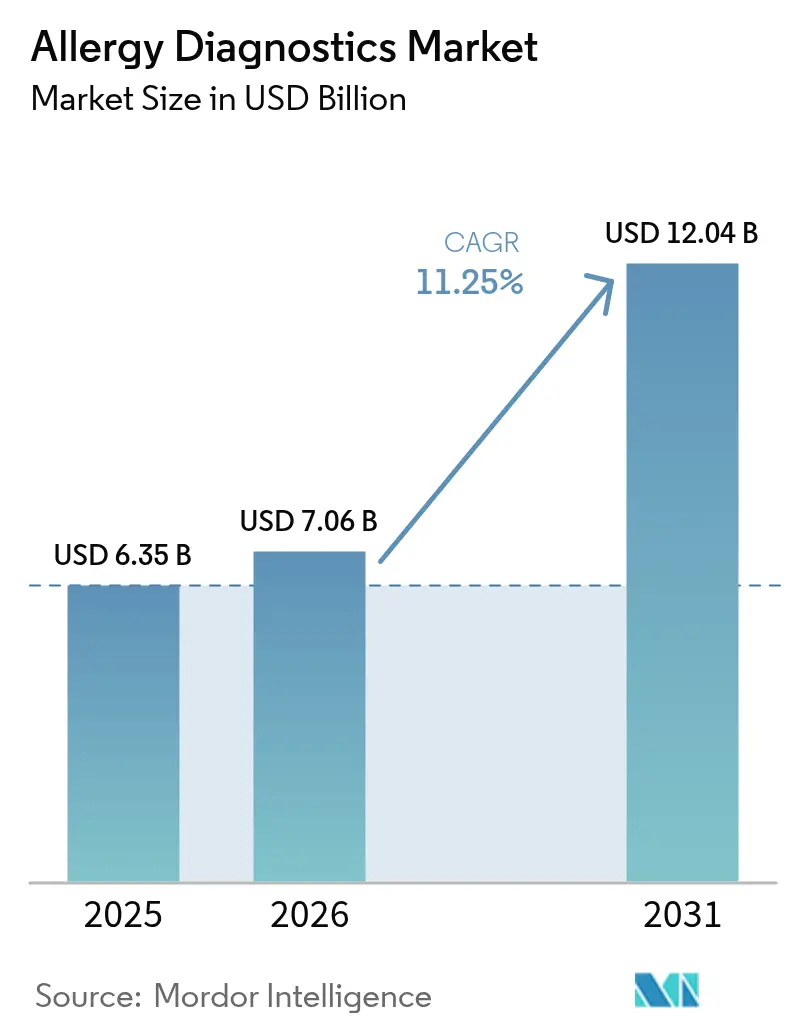

La taille du marché des diagnostics des allergies est projetée à 6,35 milliards USD en 2025, 7,06 milliards USD en 2026, et devrait atteindre 12,04 milliards USD d'ici 2031, avec un CAGR de 11,25% de 2026 à 2031.

La sensibilisation accrue aux maladies, l'élargissement de la couverture des payeurs pour les panels IgE spécifiques et la migration des immunodosages enzymatiques manuels vers des plateformes multiplex entièrement automatisées élargissent l'accès aux tests et réduisent les délais d'exécution. L'automatisation intégrée à l'intelligence artificielle favorise une interprétation cohérente, tandis que les extensions des saisons polliniques liées au climat soutiennent une demande tout au long de l'année. Les fournisseurs superposent des canaux de téléimmunologie aux laboratoires centralisés, permettant aux patients de soumettre des échantillons capillaires depuis leur domicile. L'intensité concurrentielle s'accroît à mesure que les acteurs établis ajoutent un approvisionnement en réactifs intégré verticalement, et que les petites entreprises se différencient par des kits de dosage à faible volume, alimentant les revenus récurrents des consommables.

Principaux Enseignements du Rapport

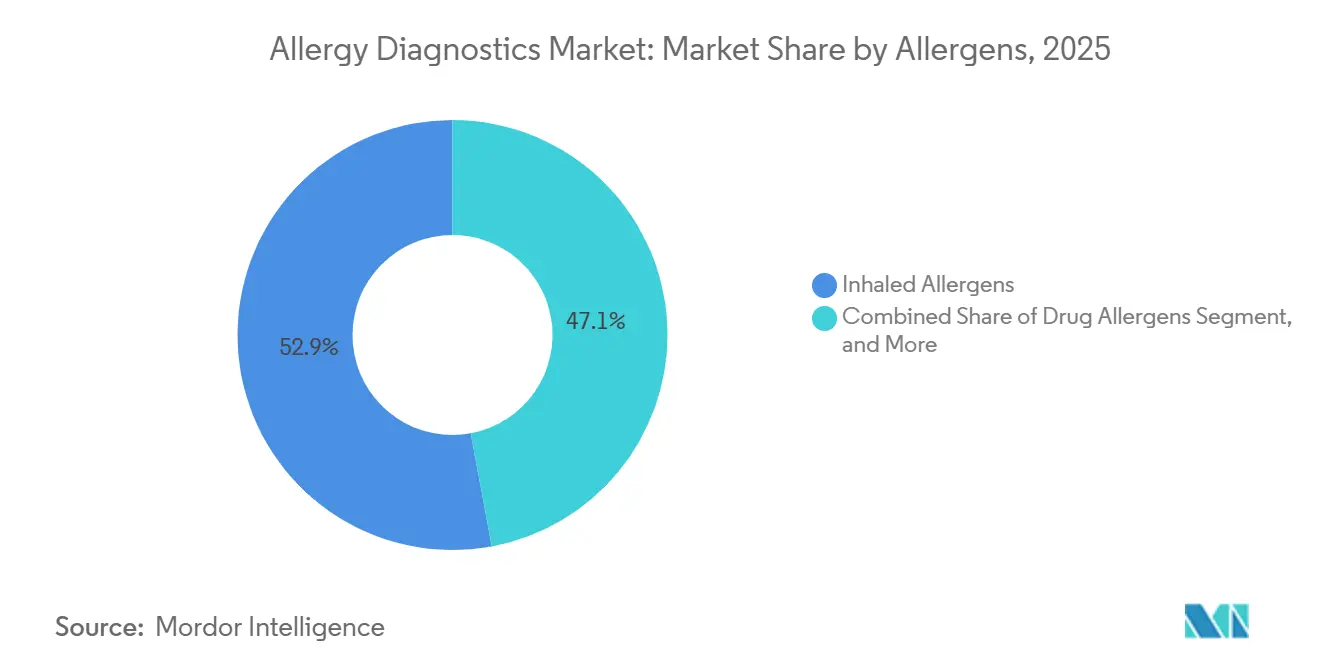

- Par allergènes, les allergènes inhalés représentaient 52,92% de la demande en 2025 ; les allergènes alimentaires devraient croître à un CAGR de 13,20% jusqu'en 2031.

- Par produit et service, les consommables représentaient 61,74% du chiffre d'affaires en 2025, tandis que les instruments devraient se développer à un CAGR de 12,35% jusqu'en 2031.

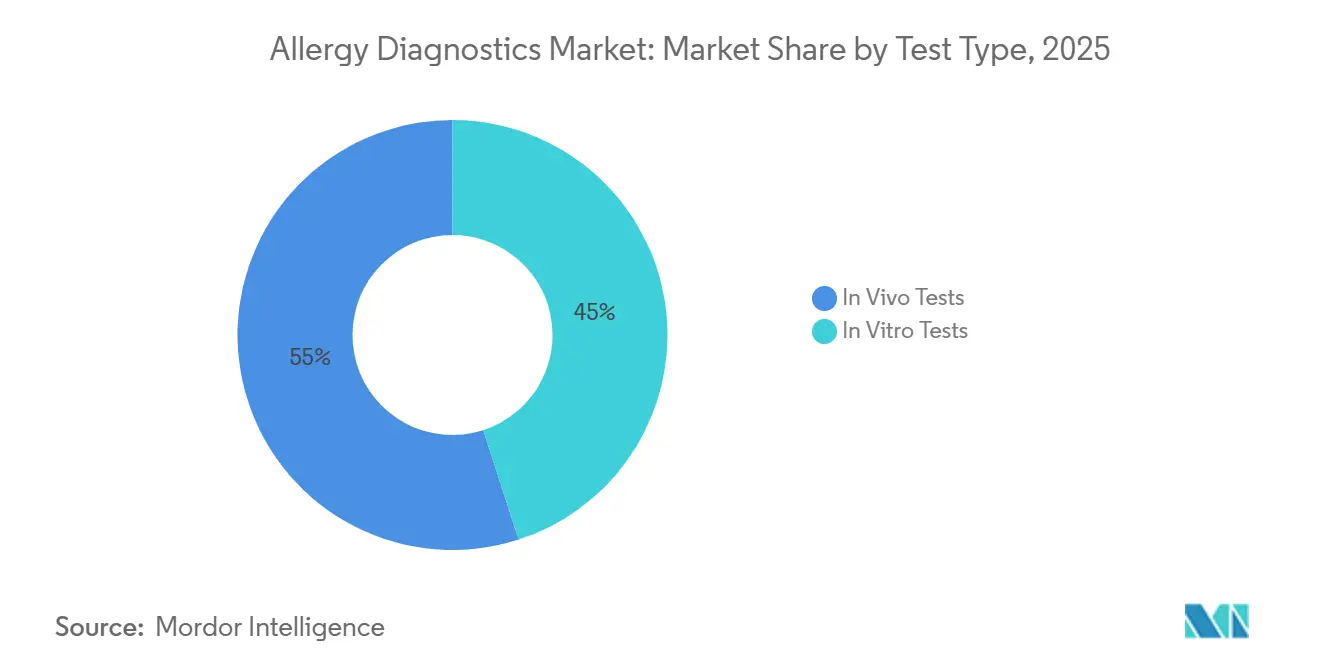

- Par type de test, les tests in vivo détenaient une part de marché des diagnostics des allergies de 54,98% en 2025, mais les dosages in vitro progressent à un CAGR de 13,25% jusqu'en 2031.

- Par utilisateur final, les laboratoires de diagnostic représentaient 44,62% de la valeur en 2025, mais les établissements de soins primaires devraient croître à un CAGR de 13,90% jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de chiffre d'affaires de 37,68% en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 13,75% sur la période 2027-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Diagnostics des Allergies

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence croissante de la polysensibilisation dans les populations pédiatriques | +2.1% | Mondial, plus élevé dans les zones urbaines d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement du remboursement des tests sanguins IgE spécifiques | +1.8% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Transition technologique vers des plateformes d'allergologie multiplex entièrement automatisées | +2.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Allongement des saisons polliniques induit par le climat | +1.5% | Amérique du Nord, Europe, Asie-Pacifique tempérée | Long terme (≥ 4 ans) |

| Téléimmunologie permettant des kits de tests d'allergie à distance | +1.4% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Logiciels d'interprétation pilotés par l'IA intégrés dans les analyseurs | +1.9% | Premiers adoptants mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la Polysensibilisation dans les Populations Pédiatriques

L'exposition précoce à divers antigènes environnementaux dans les milieux urbains denses entraîne une réactivité IgE simultanée à de multiples sources d'allergènes. Les diagnostics à résolution de composants distinguent les déterminants glucidiques à réactivité croisée des sensibilisations authentiques, permettant aux cliniciens d'adapter l'immunothérapie et d'éviter les restrictions alimentaires inutiles. Les panels de micropuces testent plus de 100 composants allergéniques à partir d'un échantillon de 4 microlitres, réduisant le traumatisme de la ponction veineuse et améliorant l'observance.[1]MD Clarity, "Code CPT 95044 : Ce que c'est, Modificateurs, Remboursement," mdclarity.com Un phénotypage précis stratifie également les candidats aux nouveaux produits biologiques ciblant l'asthme pédiatrique sévère lié à l'atopie. À mesure que les payeurs documentent la réduction des visites aux urgences, la dynamique de remboursement se renforce, stimulant davantage les volumes de tests. Les laboratoires qui adoptent des plateformes moléculaires sont bien positionnés pour assurer des panels de surveillance longitudinale qui suivent les trajectoires de sensibilisation de la petite enfance à l'adolescence.

Élargissement du Remboursement des Tests Sanguins IgE Spécifiques

En 2024, Medicare et les principaux assureurs commerciaux américains ont élargi la couverture des panels IgE multiplex, reconnaissant que le diagnostic précoce réduit les hospitalisations pour anaphylaxie et les coûts en aval. Des mises à jour politiques similaires en Allemagne et en France ont ajouté les diagnostics à résolution de composants aux calendriers statutaires. L'élargissement de la couverture permet aux médecins de soins primaires d'initier les tests au lieu d'orienter vers des spécialistes surchargés. Les laboratoires amortissent les coûts fixes sur un débit plus élevé, et les petits laboratoires régionaux se regroupent en réseaux accrédités répondant aux critères de délai d'exécution des payeurs. Les prérequis de qualité, tels que la certification ISO 15189, créent un plancher de conformité favorisant les acteurs à grande échelle.

Transition Technologique vers des Plateformes d'Allergologie Multiplex Entièrement Automatisées

Les laboratoires abandonnent les flux de travail ELISA manuels au profit d'analyseurs autonomes qui intègrent la préparation, l'incubation, le lavage et l'interprétation. L'IMMULITE 2000 XPi de Siemens Healthineers prend désormais en charge plus de 500 composants allergéniques, permettant des tests au niveau des composants pour les laboratoires à volume moyen sans techniciens dédiés.[2]Siemens Healthineers, "Rendre les Tests d'Allergie Routiniers," siemens-healthineers.com Le NOVEOS de HYCOR ne nécessite que 4 microlitres par test et offre 13 heures de fonctionnement sans surveillance, réduisant considérablement les coûts de main-d'œuvre et de prélèvements répétés. Les logiciels basés sur l'IA signalent les discordances et suggèrent des panels réflexes, réduisant les charges de révision. Les dépenses en capital de 150 000 à 300 000 USD sont compensées par des coûts de consommables inférieurs par résultat lorsque les laboratoires traitent plus de 50 panels par jour. Les fournisseurs proposant des modèles de location de réactifs et de crédit-bail accélèrent l'adoption.

Allongement des Saisons Polliniques Induit par le Climat

La hausse des températures et le CO₂ atmosphérique ont allongé les saisons polliniques de 20 à 30 jours dans les zones tempérées, augmentant l'exposition cumulée et soutenant une demande continue de diagnostics des allergies. En Amérique du Nord, l'ambroisie libère désormais son pollen jusqu'en novembre, chevauchant les pics de moisissures et compliquant le diagnostic différentiel. Les laboratoires dans les États concernés signalent des augmentations de volume de tests de 15 à 20%, notamment pour les panels couvrant plusieurs familles de pollens. Les saisons plus longues stimulent la demande de profilage de référence avant l'immunothérapie et de surveillance périodique pour mesurer la désensibilisation. La migration géographique de plantes telles qu'Ambrosia artemisiifolia vers de nouvelles latitudes génère des populations de patients naïfs avec une sévérité accrue, élargissant davantage la base adressable.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénurie d'allergologues qualifiés dans les régions émergentes | –1.3% | Asie-Pacifique (hors Japon, Corée du Sud), Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Taux élevés de faux positifs nécessitant des tests de confirmation | –0.9% | Mondial, dosages à base d'extraits dans les régions à forte concentration pollinique | Moyen terme (2-4 ans) |

| Obstacles à la confidentialité des données pour les instruments connectés au cloud | –0.7% | Europe, Amérique du Nord, Asie-Pacifique en évolution | Court terme (≤ 2 ans) |

| Stagnation des taux de natalité réduisant les volumes pédiatriques en Asie de l'Est | –1.1% | Japon, Corée du Sud, Taïwan, Chine urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'Allergologues Qualifiés dans les Régions Émergentes

Les marchés émergents affichent en moyenne un ratio allergologue/population inférieur à 1:1 million, limitant l'accès aux tests cutanés par piqûre et à l'immunothérapie guidée par des spécialistes. Les médecins généralistes s'appuient de plus en plus sur des dosages sanguins interprétés par des algorithmes standardisés. Pourtant, le déficit de main-d'œuvre freine l'adoption de panels moléculaires avancés, car le traitement empirique se substitue souvent aux tests de confirmation. Des programmes de bourses gouvernementaux existent, mais les cycles de certification de quatre ans et plus retardent le redressement, laissant les zones rurales sous-desservies et maintenant un besoin non satisfait élevé.

Taux Élevés de Faux Positifs Nécessitant des Tests de Confirmation

Les dosages à base d'extraits peuvent produire 30 à 50% de faux positifs chez les patients polysensibilisés, en raison des déterminants glucidiques à réactivité croisée. Les diagnostics à résolution de composants atténuent les erreurs de classification mais entraînent des coûts de réactifs plus élevés et un remboursement incohérent. Les faux positifs érodent la confiance des cliniciens et incitent à des régimes d'élimination empiriques qui risquent de compromettre la nutrition des enfants. Les avis réglementaires recommandent des tests fondés sur des preuves uniquement, mais l'application varie, prolongeant la dépendance à des méthodes moins précises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Allergènes : Les Panels Alimentaires Dépassent les Allergènes Inhalés Malgré une Base Plus Petite

Les panels d'allergènes alimentaires représentaient une base de revenus plus petite en 2025, mais devraient se développer à un CAGR de 13,20% jusqu'en 2031, éclipsant la croissance des allergènes inhalés, qui détenaient une part de 52,92%. L'ajout par la FDA du sésame comme neuvième allergène majeur a déclenché une hausse de 25% des commandes d'IgE au sésame en 2024. Les tests de composants tels qu'Ara h 2 et Cor a 14 identifient le risque de réaction systémique, guidant la préparation aux urgences et la candidature à l'immunothérapie. En revanche, les tests d'allergènes inhalés approchent la saturation dans les économies développées, bien que les changements climatiques maintiennent des volumes absolus élevés. Les panels de médicaments, de venin d'insectes et de latex restent des niches mais sont essentiels pour la sécurité professionnelle et périopératoire.

Le segment bénéficie de portails de commande directs aux consommateurs qui permettent des panels alimentaires à initiative personnelle, acheminant les échantillons vers des laboratoires accrédités. Néanmoins, les méthodes à base d'extraits comportent une charge élevée de faux positifs, nécessitant des défis alimentaires oraux pour confirmation. Les normes réglementaires exigent que les kits à domicile respectent la rigueur CLIA, augmentant les coûts de conformité pour les startups mais améliorant la parité de qualité avec les prélèvements sur site. La croissance de la taille du marché des diagnostics des allergies continuera donc de se concentrer dans les panels moléculaires qui commandent des primes de prix et offrent une granularité exploitable.

Par Produit et Service : Les Instruments Progressent à Mesure que les Laboratoires s'Automatisent

Bien que les consommables représentaient 61,74% du chiffre d'affaires en 2025, les instruments devraient croître à un CAGR de 12,35% à mesure que les laboratoires s'automatisent. Les analyseurs automatisés par chimiluminescence et fluorescence améliorent la reproductibilité et le débit, convertissant un investissement en capital ponctuel en demande récurrente de cartouches de dosage. Les grands réseaux de référence regroupent des accords de location de réactifs qui répartissent les dépenses sur les volumes de tests, accélérant les mises à niveau de parc. La transition vers les diagnostics à résolution de composants augmente les prix de vente moyens des réactifs, renforçant la domination des consommables au sein du marché des diagnostics des allergies.

Les logiciels et services, bien qu'actuellement la plus petite tranche, se développent le plus rapidement à mesure que les laboratoires intègrent des intergiciels cloud et des analyses d'IA avec les dossiers médicaux électroniques. Les fournisseurs facturent des frais d'abonnement pour des tableaux de bord d'aide à la décision qui signalent les schémas de réactivité croisée et suggèrent des panels réflexes, transformant la gestion des données en un pilier de revenus supplémentaire. Les cycles de réaccréditation ISO 15189 stimulent la demande de programmes d'évaluation externe de la qualité et de matériaux d'étalonnage.

Par Type de Test : Les Dosages In Vitro Comblent l'Écart via la Téléimmunologie

Les dosages in vitro progressent à un CAGR de 13,25%, comblant l'écart avec les modalités in vivo, qui représentent encore 54,98% de l'utilisation. Les méthodes à base de sérum évitent les arrêts d'antihistaminiques et conviennent aux patients atteints d'eczéma sévère, élargissant l'éligibilité. Les micropuces multiplex capables de détecter plus de 16 allergènes à partir d'une seule tache de sang améliorent le confort du patient et l'efficacité du laboratoire. À l'inverse, les tests radioallergosorbants sont progressivement abandonnés en raison des contraintes liées à la manipulation des isotopes.

Les tests cutanés par piqûre et intradermiques restent rapides et sensibles lorsqu'ils sont effectués par du personnel qualifié, mais la pénurie mondiale d'allergologues limite l'expansion dans les économies émergentes. Les bandelettes de flux latéral au point de soins pour les allergènes inhalés courants réduisent les visites à moins de 30 minutes, un avantage pour l'adoption en soins primaires, mais des lacunes de sensibilité par rapport aux immunodosages de laboratoire persistent. La part de marché des diagnostics des allergies pour les diagnostics in vitro continuera donc d'augmenter à mesure que la téléimmunologie et le remboursement favorisent les flux de travail à base de sang.

Par Utilisateur Final : Les Soins Primaires Progressent à Mesure que les Dispositifs au Point de Soins Simplifient les Flux de Travail

Les laboratoires de diagnostic représentaient 44,62% du chiffre d'affaires en 2025, mais les cabinets médicaux et les cliniques de soins primaires devraient enregistrer le CAGR le plus rapide de 13,90% jusqu'en 2031. Le remboursement élargi de Medicare pour les panels IgE en cabinet supprime les obstacles financiers, permettant aux médecins de famille de diagnostiquer plutôt que d'orienter. Malgré cela, un audit Medscape de 2024 a révélé que moins de 10% des patients asthmatiques avaient bénéficié de tests allergéniques, soulignant le potentiel latent. Les analyseurs portables qui fournissent des résultats lors de la même consultation soutiennent la prise de décision partagée et l'intervention précoce.

Les laboratoires de référence conservent des avantages d'échelle dans les panels multiplex qui nécessitent du matériel spécialisé et une gestion rigoureuse de la qualité. Eurofins a ajouté 23 points de collecte de sang et 18 laboratoires en 2024 pour capter la demande décentralisée et vendre des profils d'allergie en complément. Les services d'urgence restent une niche plus petite mais à haute acuité, s'appuyant sur des tests IgE rapides pour guider le traitement de l'anaphylaxie. Les centres académiques repoussent la frontière de l'innovation en validant de nouveaux biomarqueurs, alimentant la croissance du pipeline.

Analyse Géographique

L'Asie-Pacifique générera le CAGR le plus rapide de 13,75% jusqu'en 2031, tandis que l'Amérique du Nord détenait 37,68% de la part de marché des diagnostics des allergies en 2025. L'expansion des hôpitaux tertiaires en Chine vers les villes de niveau intermédiaire stimule l'achat d'instruments et un accès plus large aux diagnostics à résolution de composants. L'Inde s'appuie sur les médecins généralistes pour commander des panels sériques, évitant les goulots d'étranglement des spécialistes et propulsant les volumes même en cas de pénurie de main-d'œuvre. Le Japon et la Corée du Sud font face à des vents contraires liés à des taux de fécondité inférieurs à 0,8, réduisant les cohortes pédiatriques, mais les fournisseurs se tournent vers les allergies alimentaires à début adulte et les panels professionnels.

L'Europe bénéficie d'un remboursement statutaire solide, l'Allemagne et la France remboursant les panels moléculaires depuis 2024. Les recommandations NICE du Royaume-Uni approuvent les tests d'allergie en soins primaires, bien que les contraintes budgétaires ralentissent leur adoption généralisée. Le Moyen-Orient et l'Afrique sont plus petits mais en croissance à mesure que les États du Golfe modernisent leur infrastructure de santé ; cependant, la réglementation hétérogène et les lacunes en matière de formation tempèrent la croissance dans les nations à faibles revenus. L'Amérique du Sud connaît une dynamique au Brésil, où les réseaux privés s'associent avec des fournisseurs d'équipements pour élargir les menus, tandis que l'expansion du Mexique se concentre sur les laboratoires privés urbains.

La domination de l'Amérique du Nord découle de dépenses de santé élevées et de plateformes automatisées bien établies. Les règles de cybersécurité de la FDA de 2024 élèvent les barrières à l'entrée, donnant aux acteurs établis un avantage grâce à leur expertise en conformité. Les payeurs provinciaux canadiens remboursent les tests IgE, augmentant les volumes, notamment là où les délais d'attente chez les allergologues dépassent six mois. Les extensions polliniques liées à l'ambroisie jusqu'à la fin de l'automne intensifient davantage la demande diagnostique, maintenant un débit de tests élevé dans les laboratoires américains.

Paysage Concurrentiel

La concentration du marché est modérée, les acteurs mondiaux établis s'appuyant sur leur échelle, leurs bibliothèques d'allergènes propriétaires et leurs réseaux de services pour défendre leurs parts au sein du marché des diagnostics des allergies. Thermo Fisher Scientific approfondit sa portée grâce à la distribution exclusive aux États-Unis des dosages par immunofluorescence d'AESKU, renforçant l'étendue du portefeuille. La société signale également des acquisitions planifiées de 40 à 50 milliards USD, soulignant une stratégie d'expansion agressive ciblant les adjacences dans les diagnostics.

Siemens Healthineers affiche une augmentation de chiffre d'affaires de 1,6% au cours de l'exercice fiscal 2025, portée par des panels d'inflammation et d'allergie automatisés conçus pour optimiser les flux de travail des laboratoires. Ses analyseurs incluent des modules d'IA intégrés qui signalent la réactivité croisée et recommandent des tests de confirmation, différenciant l'offre dans un domaine concurrentiel. Beckman Coulter Life Sciences de Danaher s'associe à InBio pour améliorer les dosages d'activation des basophiles, reflétant une orientation vers des tests de confirmation à plus haute spécificité.

Des acteurs émergents tels qu'AliveDx et Targeted Genomics introduisent des panels de micropuces et génomiques pour des cas d'usage en médecine de précision, tandis qu'ALK élargit ses gammes de dispositifs pour les tests cutanés suite aux autorisations de la FDA. L'intensité concurrentielle augmente donc, mais les barrières restent élevées en raison de la nécessité de disposer de vastes bibliothèques d'allergènes, de données de validation et d'une conformité réglementaire mondiale.

Les petites entreprises grignotent des niches — cartouches au point de soins, interprétation augmentée par l'IA ou panels d'allergènes régionaux — collaborant souvent avec de plus grandes entreprises pour la distribution. La tendance de l'écosystème favorise les approches de plateforme qui regroupent instruments, réactifs, logiciels et contrats de service en solutions unifiées, augmentant les coûts de changement pour les laboratoires.

Leaders du Secteur des Diagnostics des Allergies

BioMerieux SA

Siemens Healthineers AG

Omega Diagnostics Group PLC

Danaher Corp. (Beckman Coulter Diagnostics)

Thermo Fischer Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Novartis a finalisé un accord pour acquérir Excellergy, une société de biotechnologie américaine spécialisée dans les allergies alimentaires, dans le cadre d'une transaction évaluée à jusqu'à 2 milliards USD. Cette acquisition renforce le portefeuille de thérapies anti-IgE avancées de Novartis. L'accord permet à Novartis de tirer parti du succès de son médicament Xolair et de renforcer sa position sur le marché des allergies alimentaires et d'autres segments de maladies médiées par les IgE.

- Mars 2026 : Eurofins Viracor a lancé le dosage ExPeCT anti-CD19 (obe-cel) des cellules CAR T. Cette solution innovante permet aux cliniciens de surveiller efficacement les performances de la thérapie par cellules CAR T avec une précision validée et des délais d'exécution rapides pour les résultats.

- Septembre 2025 : Regeneron Pharmaceuticals, Inc. a annoncé des résultats positifs issus des essais de Phase 3 de ses anticorps bloquants d'allergènes expérimentaux chez des adultes présentant des allergies modérées à sévères au chat ou au bouleau. Les deux essais ont atteint leurs objectifs primaires et secondaires clés. Les données seront présentées lors d'une prochaine conférence médicale pour éclairer les essais confirmatoires de Phase 3.

Périmètre du Rapport sur le Marché Mondial des Diagnostics des Allergies

Selon le périmètre du rapport, les diagnostics des allergies sont des processus réalisés dans des conditions cliniques dans lesquelles un agent externe inoffensif est suspecté d'avoir un effet pathologique sur un être humain, provoquant ainsi un inconfort. La procédure diagnostique pour les allergies dépend du type d'allergènes et du mode de transmission.

Le marché des diagnostics des allergies est segmenté par type d'allergène en allergènes inhalés, allergènes alimentaires et autres allergènes. Par produits, le marché est segmenté en instruments, consommables et luminomètres. Par type de test, le marché est segmenté en tests in vivo et tests in vitro. Par utilisateurs finaux, le marché est segmenté en laboratoires de diagnostic, hôpitaux et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Allergènes Inhalés |

| Allergènes Alimentaires |

| Allergènes Médicamenteux |

| Allergènes de Venin d'Insectes |

| Allergènes au Latex |

| Autres |

| Instruments | Analyseurs Immunologiques Automatisés |

| Luminomètres | |

| Plateformes de Micropuces | |

| Consommables | Kits de Dosage et Réactifs |

| Contrôles et Calibrateurs | |

| Fournitures Auxiliaires | |

| Logiciels et Services |

| Tests In Vivo | Tests Cutanés par Piqûre |

| Tests Épicutanés | |

| Tests Intradermiques | |

| Tests In Vitro | ELISA / ImmunoCAP |

| Tests Radioallergosorbants | |

| Diagnostics Multiplex par Micropuces à Résolution de Composants |

| Laboratoires de Diagnostic |

| Hôpitaux et Services d'Urgence |

| Cabinets Médicaux et Établissements de Soins Primaires |

| Instituts Académiques et de Recherche |

| Canaux de Tests Directs aux Consommateurs et à Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Allergènes | Allergènes Inhalés | |

| Allergènes Alimentaires | ||

| Allergènes Médicamenteux | ||

| Allergènes de Venin d'Insectes | ||

| Allergènes au Latex | ||

| Autres | ||

| Par Produit et Service | Instruments | Analyseurs Immunologiques Automatisés |

| Luminomètres | ||

| Plateformes de Micropuces | ||

| Consommables | Kits de Dosage et Réactifs | |

| Contrôles et Calibrateurs | ||

| Fournitures Auxiliaires | ||

| Logiciels et Services | ||

| Par Type de Test | Tests In Vivo | Tests Cutanés par Piqûre |

| Tests Épicutanés | ||

| Tests Intradermiques | ||

| Tests In Vitro | ELISA / ImmunoCAP | |

| Tests Radioallergosorbants | ||

| Diagnostics Multiplex par Micropuces à Résolution de Composants | ||

| Par Utilisateur Final | Laboratoires de Diagnostic | |

| Hôpitaux et Services d'Urgence | ||

| Cabinets Médicaux et Établissements de Soins Primaires | ||

| Instituts Académiques et de Recherche | ||

| Canaux de Tests Directs aux Consommateurs et à Domicile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quel rythme le marché des diagnostics des allergies devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser à un CAGR de 11,25% entre 2027 et 2031, passant de 7,06 milliards USD en 2026 à 12,04 milliards USD d'ici 2031.

Quel segment d'allergènes se développe le plus rapidement ?

Les panels d'allergènes alimentaires devraient afficher le CAGR le plus élevé de 13,20%, portés par les mandats réglementaires d'étiquetage et la hausse de l'incidence de l'anaphylaxie.

Pourquoi les dosages in vitro gagnent-ils des parts sur les procédures in vivo ?

L'élargissement du remboursement, la commodité de la téléimmunologie et les micropuces multiplex ne nécessitant qu'une seule prise de sang réduisent l'écart de volume historique.

Qu'est-ce qui stimule les ventes d'instruments dans le domaine des diagnostics des allergies ?

Les laboratoires automatisent les flux de travail manuels avec des analyseurs autonomes qui réduisent les coûts de main-d'œuvre et offrent des tests à résolution de composants à grande échelle, générant un CAGR de 12,35% pour les instruments.

Quelle région est positionnée pour la croissance la plus forte ?

L'Asie-Pacifique devrait enregistrer un CAGR de 13,75% jusqu'en 2031, portée par les investissements dans l'infrastructure diagnostique et l'exposition aux allergènes liée à l'urbanisation.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers acteurs détiennent environ 55,60% du chiffre d'affaires mondial, indiquant une concentration modérée mais de nombreuses opportunités pour les spécialistes régionaux et les nouveaux entrants axés sur l'IA.

Dernière mise à jour de la page le: