Taille et Part du Marché des Services d'Équipements de Laboratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.04 Milliards de dollars |

| Taille du Marché (2031) | 45.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services d'Équipements de Laboratoire par Mordor Intelligence

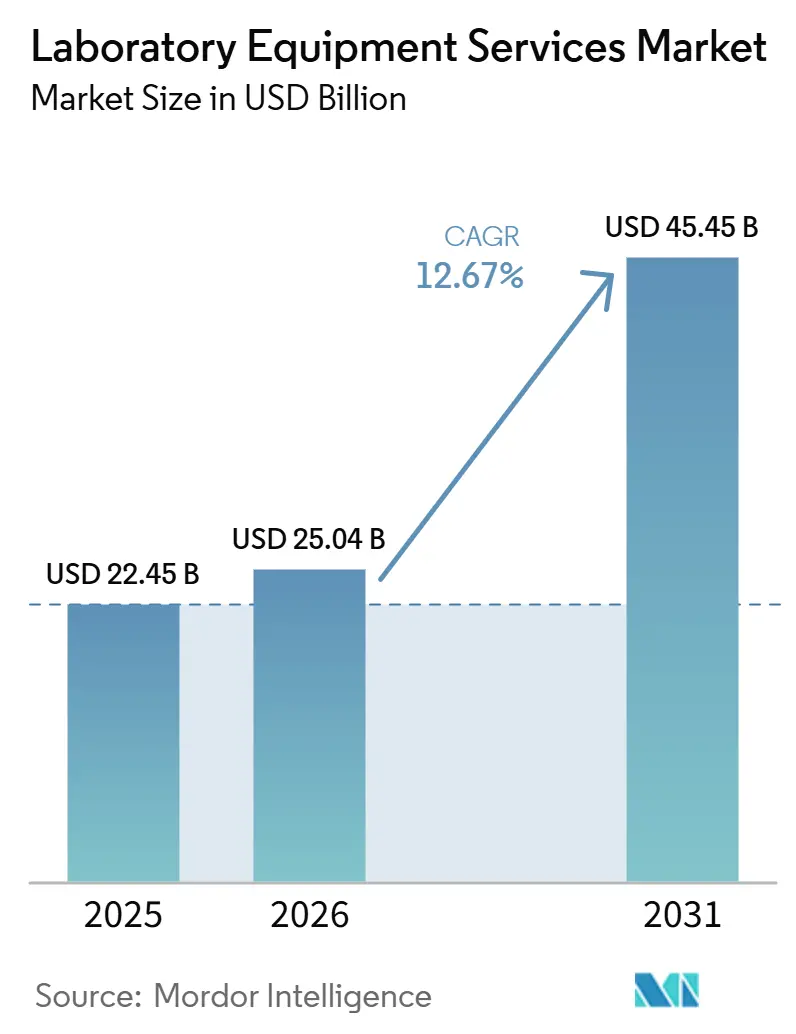

La taille du Marché des Services d'Équipements de Laboratoire est estimée à 22,45 milliards USD en 2025, 25,04 milliards USD en 2026, et devrait atteindre 45,45 milliards USD d'ici 2031, avec un CAGR de 12,67 % de 2026 à 2031.

Le marché des services d'équipements de laboratoire est en expansion car les laboratoires dépendent désormais d'instruments plus complexes dans les environnements pharmaceutiques, biotechnologiques et cliniques, et ces systèmes nécessitent une maintenance, un étalonnage et une qualification réguliers pour rester productifs. Le marché des services d'équipements de laboratoire s'éloigne également des interventions ponctuelles de réparation vers des accords de service plus larges couvrant la disponibilité, la conformité et le support du cycle de vie, ce qui modifie la façon dont les acheteurs évaluent les coûts d'exploitation. Le marché des services d'équipements de laboratoire reste façonné par les avantages des fabricants d'équipements d'origine en matière de logiciels propriétaires, d'accès aux pièces et d'équipes de service formées en usine, tandis que les prestataires indépendants et multi-fournisseurs rivalisent là où les clients ont besoin de structures de coûts plus faibles et d'un support local plus rapide. La demande s'améliore également lorsque les laboratoires choisissent d'externaliser la maintenance au lieu de développer des capacités internes pour les instruments spécialisés, notamment là où les effectifs qualifiés sont limités et où les exigences réglementaires restent strictes. Le marché des services d'équipements de laboratoire bénéficie donc à la fois des nouvelles installations d'instruments et de la charge de service récurrente qui suit chaque installation dans les environnements réglementés et à forte intensité de recherche.

Points Clés du Rapport

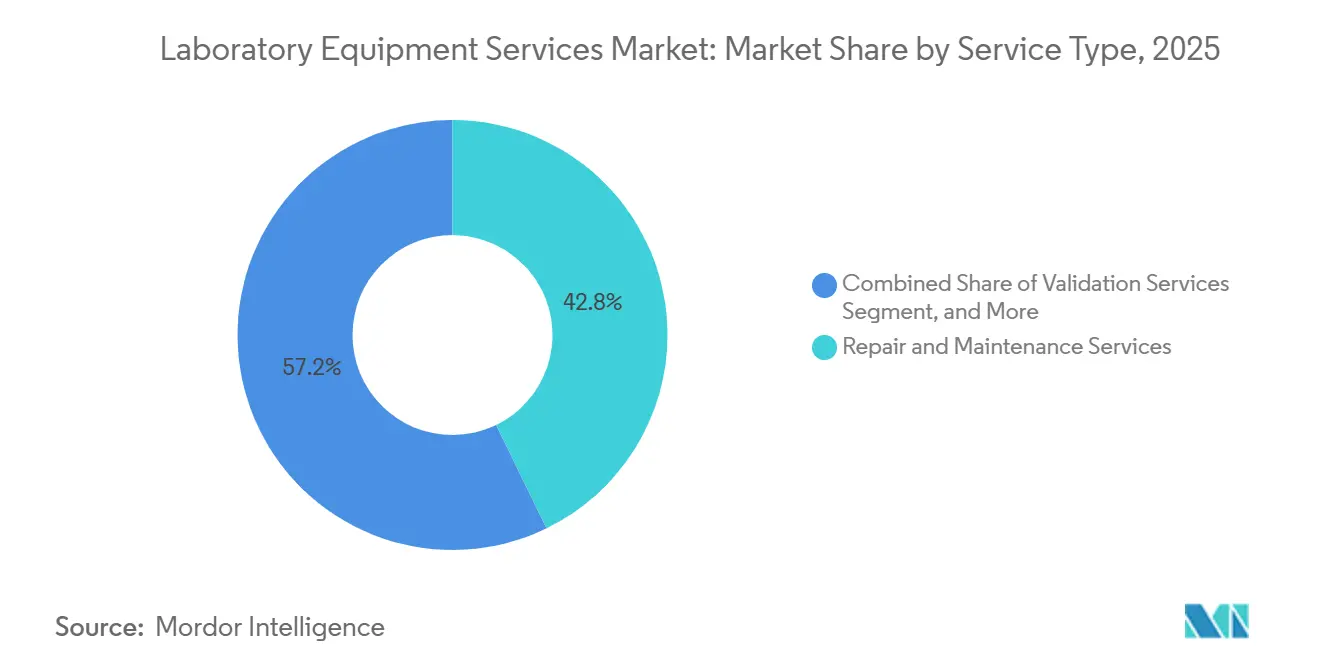

- Par type de service, les services de réparation et de maintenance ont représenté 42,83 % des revenus en 2025, tandis que les services de validation devraient progresser à un CAGR de 14,71 % jusqu'en 2031.

- Par prestataire de services, les fabricants d'équipements d'origine ont détenu 46,38 % de part en 2025, tandis que ce même segment devrait enregistrer le CAGR le plus élevé à 13,32 % jusqu'en 2031.

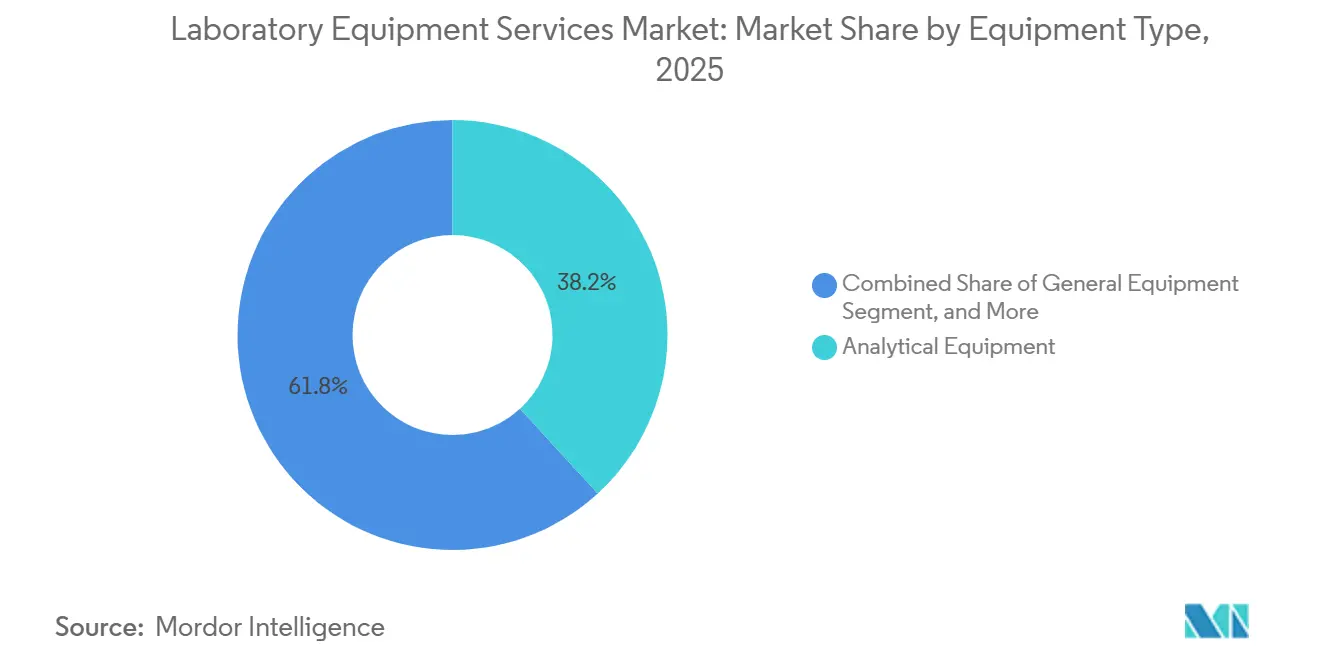

- Par type d'équipement, les équipements analytiques ont représenté 38,16 % de part en 2025 et progressent à un CAGR de 14,59 % jusqu'en 2031.

- Par type de contrat, les contrats de service standard ont détenu 41,63 % de part en 2025, tandis que les contrats de service personnalisés devraient croître à un CAGR de 13,07 % jusqu'en 2031.

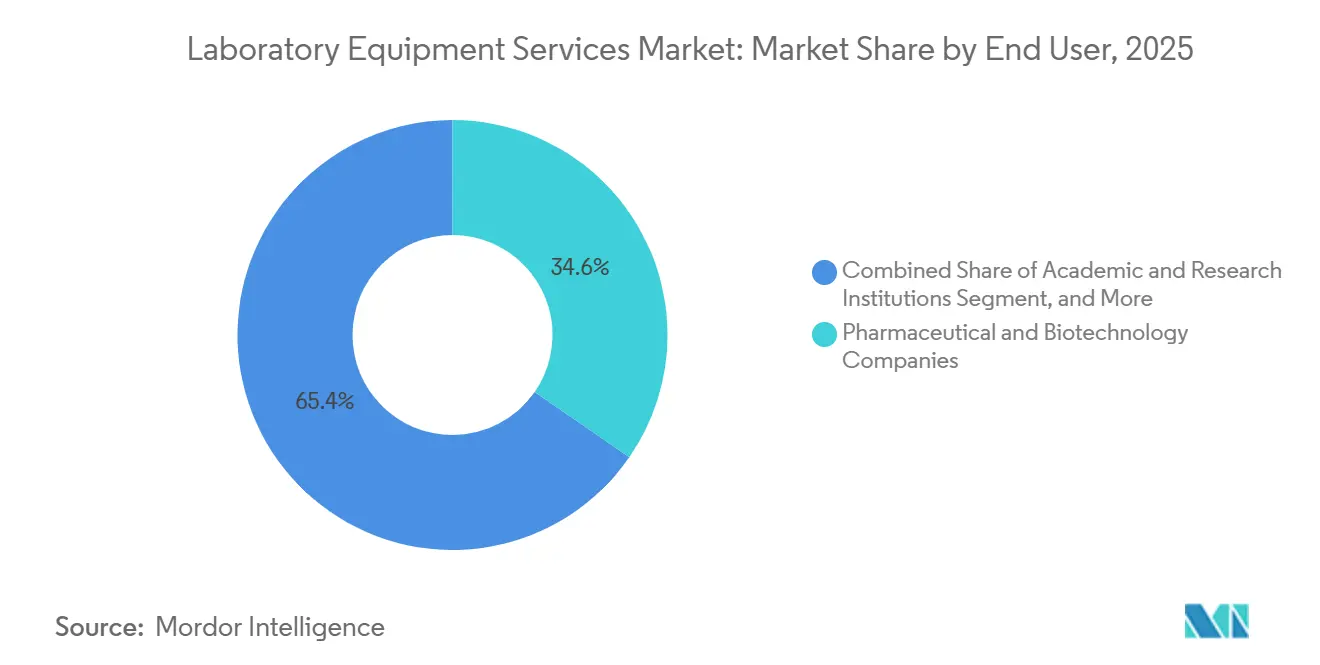

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont détenu 34,63 % de part en 2025, tandis que les établissements académiques et de recherche devraient progresser à un CAGR de 13,91 % jusqu'en 2031.

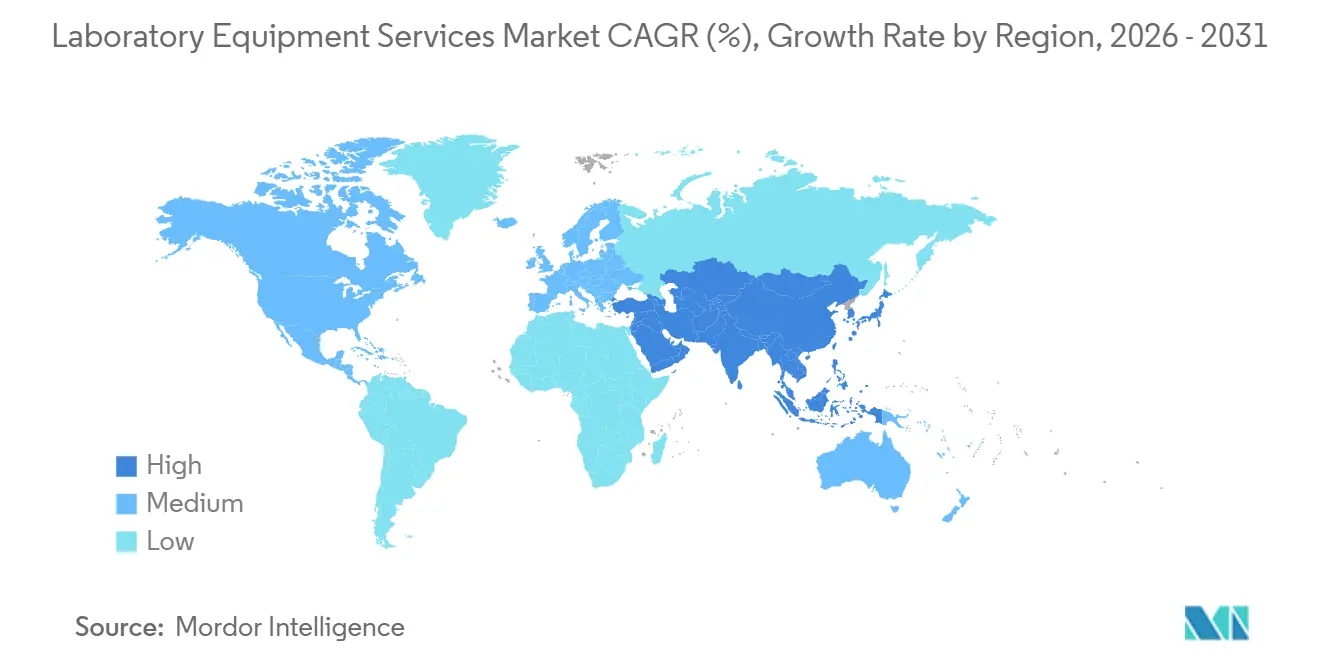

- Par géographie, l'Amérique du Nord a détenu 40,63 % de part en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 12,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services d'Équipements de Laboratoire

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Besoin Croissant de Disponibilité des Laboratoires et d'Évitement des Temps d'Arrêt | +2.3% | Mondial | Court terme (≤ 2 ans) |

| Externalisation de la Gestion des Services Multi-Fournisseurs | +1.8% | Amérique du Nord et UE en cœur, extension vers l'APAC | Moyen terme (2-4 ans) |

| Croissance des Infrastructures de Laboratoires Pharmaceutiques, Biotechnologiques et de Diagnostic | +3.2% | Mondial, APAC le plus rapide | Long terme (≥ 4 ans) |

| Adoption des Diagnostics à Distance et de la Maintenance Prédictive | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Charge de Conformité Multi-Actifs dans les Laboratoires Réglementés | +1.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Pénurie de Compétences Sous-Estimée pour la Maintenance des Instruments Haut de Gamme | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin Croissant de Disponibilité des Laboratoires et d'Évitement des Temps d'Arrêt

Le marché des services d'équipements de laboratoire bénéficie du coût élevé des temps d'arrêt imprévus dans les laboratoires pharmaceutiques et cliniques. Les laboratoires qui exécutent des flux de travail réglementés ne peuvent pas facilement absorber les interruptions, car les analyses manquées, les résultats retardés et les étapes de contrôle qualité interrompues peuvent rapidement perturber les opérations. Cette pression pousse les contrats de service à devenir une exigence opérationnelle fixe plutôt qu'un achat discrétionnaire. Le marché des services d'équipements de laboratoire constate également une demande plus forte pour les couvertures préventives et gérées, car l'écart de coût entre la maintenance planifiée et l'intervention d'urgence ne cesse de se creuser à mesure que les instruments deviennent plus complexes. Les grands sites disposant de parcs d'instruments mixtes sont particulièrement ouverts aux programmes de service multi-fournisseurs, car un seul prestataire peut coordonner la disponibilité sur plusieurs plateformes. Cela fait du support de disponibilité une priorité d'achat pratique plutôt qu'une considération secondaire après-vente.

Croissance des Infrastructures de Laboratoires Pharmaceutiques, Biotechnologiques et de Diagnostic

Le marché des services d'équipements de laboratoire continue de bénéficier du développement des infrastructures pharmaceutiques, biotechnologiques et de diagnostic. Chaque nouveau système analytique, flux de travail de validation et plateforme spécialisée génère un besoin récurrent à long terme en matière de service, d'étalonnage et de support de conformité une fois l'équipement installé. Cet effet est plus fort dans les environnements réglementés, car la maintenance ne s'arrête pas à la vente initiale et suit l'actif tout au long de sa vie opérationnelle. Danaher a rapporté que les commandes d'équipements de bioprocédés ont augmenté de plus de 30 % d'une année sur l'autre au premier trimestre 2026, ce qui indique une base installée plus large qui nécessitera une couverture de service future.[1]Danaher Corporation, "Danaher publie ses résultats du quatrième trimestre et de l'exercice complet 2025," Relations Investisseurs de Danaher, danaher.com Agilent Technologies et Veeda Lifesciences ont également lancé un Centre d'Excellence Analytique conjoint à Bengaluru en mai 2026, ce qui reflète la profondeur technique croissante des infrastructures de laboratoire en Inde et le besoin associé de services de support haut de gamme.[2]Agilent Technologies et Veeda Lifesciences, "Agilent et Veeda Lifesciences lancent un Centre d'Excellence Analytique conjoint," Communiqué de Presse de Veeda Lifesciences, veedalifesciences.com Le marché des services d'équipements de laboratoire croît donc non seulement parce que davantage d'instruments sont vendus, mais aussi parce que chaque installation crée des obligations récurrentes en matière de réparation, de qualification et d'assurance des performances.

Adoption des Diagnostics à Distance et de la Maintenance Prédictive

Le marché des services d'équipements de laboratoire évolue à mesure que les instruments connectés rendent les diagnostics à distance et la maintenance prédictive plus pratiques. Les modèles de service passent des visites planifiées à des interventions basées sur l'état, où les données de performance peuvent signaler des problèmes avant qu'une défaillance n'interrompe le travail en laboratoire. Ce changement réduit les besoins en services d'urgence et aide les prestataires à raccourcir les cycles de réparation lorsqu'un problème survient. Waters a déclaré 1,19 milliard USD de revenus de services pour l'exercice complet 2025, soit 37,5 % du total des ventes de l'entreprise, et les revenus de services ont augmenté de 7 % d'une année sur l'autre, ce qui montre comment les clients continuent de s'appuyer sur des plans de support plus larges.[3]Waters Corporation, "Waters Corporation (NYSE : WAT) publie ses résultats financiers du quatrième trimestre et de l'exercice complet 2025," Relations Investisseurs de Waters Corporation, waters.com Waters promeut également la performance des instruments, les méthodes analytiques et le support de conformité à travers ses offres de services, ce qui reflète la valeur croissante des structures de service connectées et personnalisées. Le marché des services d'équipements de laboratoire offre désormais un avantage plus clair aux prestataires capables de combiner l'accès aux données, le dépannage à distance et les outils prédictifs sur de grandes bases installées.

Pénurie de Compétences Sous-Estimée pour la Maintenance des Instruments Haut de Gamme

Le marché des services d'équipements de laboratoire est également soutenu par une offre limitée de personnel qualifié capable de maintenir des systèmes de laboratoire avancés. Le défi ne se limite pas aux effectifs généraux de laboratoire, car les plateformes haut de gamme nécessitent une expérience pratique qui prend des années à acquérir et n'est pas largement répartie entre les régions. Le Bureau des Statistiques du Travail des États-Unis prévoit une croissance de l'emploi de 13 % pour les technologistes et techniciens de laboratoire médical et clinique au cours de la prochaine décennie, ce qui signale une pression soutenue sur le vivier de talents disponibles. Lorsque les laboratoires ne peuvent pas recruter ou retenir suffisamment de personnel qualifié, ils ont tendance à externaliser davantage de responsabilités de maintenance. Ce changement est particulièrement pertinent pour les instruments analytiques, où le risque de temps d'arrêt est élevé et où les équipes internes ne peuvent souvent pas couvrir tous les besoins de service avec la profondeur requise. Le marché des services d'équipements de laboratoire gagne donc en demande même pendant les périodes où les cycles d'acquisition d'équipements deviennent irréguliers.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Contrats de Service pour les Instruments Avancés | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Verrouillage par le Fabricant d'Équipement d'Origine et Contraintes d'Accès aux Pièces Propriétaires | -1.4% | Mondial | Moyen terme (2-4 ans) |

| Pression Budgétaire dans les Laboratoires Académiques et de Recherche Publique | -1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Risque d'Intégration Numérique dans une Base Installée Multi-Fournisseurs | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Contrats de Service pour les Instruments Avancés

Le marché des services d'équipements de laboratoire se heurte encore à des résistances lorsque les instruments avancés entraînent des coûts de service annuels élevés. Les contrats de service pour des systèmes complexes tels que les spectromètres de masse, les cytomètres en flux et les plateformes de chromatographie multidimensionnelle peuvent aller de 20 000 à 80 000 USD par instrument et par an, ce qui peut représenter une part significative des budgets d'exploitation. Les laboratoires de taille plus modeste et les organisations de taille intermédiaire réagissent souvent en réduisant la couverture, en retardant les mises à niveau ou en optant pour un service à la demande plutôt que des accords complets. Ce comportement ne supprime pas la demande de services, mais peut ralentir l'adoption de contrats à pleine portée dans les comptes sensibles aux coûts. La contrainte est la plus forte là où l'échelle d'approvisionnement est limitée et où les acheteurs ne peuvent pas négocier de meilleurs tarifs sur un parc d'instruments plus large. Elle pousse également les prestataires à proposer des contrats plus modulaires et liés aux résultats, mieux adaptés aux budgets contraints.

Verrouillage par le Fabricant d'Équipement d'Origine et Contraintes d'Accès aux Pièces Propriétaires

Le marché des services d'équipements de laboratoire reste contraint par le contrôle des fabricants d'équipements d'origine sur les pièces propriétaires, les outils d'étalonnage et les logiciels de diagnostic. Ce contrôle peut limiter la capacité des prestataires tiers à intervenir sur des systèmes plus récents ou très spécialisés, notamment dans les laboratoires réglementés qui ont besoin d'une traçabilité complète. La restriction n'élimine pas la concurrence, mais elle réduit les options de service pratiques pour les clients qui exécutent des flux de travail sensibles. Les exigences de conformité relatives aux registres d'étalonnage, à la validation des logiciels et à l'historique de service documenté rendent également certains laboratoires plus prudents lorsqu'ils envisagent des structures de support non issues du fabricant d'équipement d'origine. Les prestataires indépendants développent encore des alternatives via des canaux de remise à neuf, des solutions logicielles de contournement et des modèles de support multi-fournisseurs, mais ces efforts prennent du temps à se développer. Le marché des services d'équipements de laboratoire conserve donc un biais structurel en faveur des fabricants d'équipements d'origine dans les parties de la base installée où les barrières d'accès restent élevées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Demande de Validation Remodèle le Mix de Revenus des Services

Les services de réparation et de maintenance ont représenté 42,83 % de part en 2025, tandis que les services de validation devraient croître à un CAGR de 14,71 % jusqu'en 2031. La plus grande contribution aux revenus provient encore du simple fait que les grandes bases installées ont besoin d'une maintenance continue pour rester productives et conformes. Les laboratoires dans les environnements pharmaceutiques et cliniques ne peuvent pas différer longtemps l'activité de réparation de base, car la disponibilité des instruments affecte directement le débit des tests, les délais de libération et les engagements de reporting. Les services de validation croissent plus rapidement car le travail de qualification devient nécessaire chaque fois qu'un instrument est installé, déplacé, mis à niveau ou révisé de manière significative. Cela fait de la validation une exigence intégrée dans les flux de travail réglementés plutôt qu'une extension optionnelle.

Le marché des services d'équipements de laboratoire constate également un mix plus équilibré entre le support de base et les travaux de service à forte intensité de conformité au sein de ce groupe de segments. L'étalonnage reste un flux de revenus stable car la précision affecte directement la libération des produits, la validité des tests et la préparation aux audits dans les environnements réglementés. Les services de maintenance préventive gagnent en pertinence de manière régulière à mesure que les clients passent des appels de service réactifs à une maintenance planifiée. Les services gérés et contractuels se développent car de nombreux laboratoires préfèrent un seul prestataire capable de coordonner le support multi-sites et multi-fournisseurs. Les services de formation, d'éducation et de certification restent plus modestes, mais ils comptent davantage là où les lacunes de compétences internes rendent l'utilisation correcte des instruments et la maintenance de routine plus difficiles à maintenir.

Par Prestataire de Services : La Domination des Fabricants d'Équipements d'Origine Se Maintient, Mais la Pression Structurelle S'Accumule

Les fabricants d'équipements d'origine ont détenu 46,38 % de part en 2025 et devraient également croître à un CAGR de 13,32 % jusqu'en 2031. Cette position reflète leur contrôle sur les logiciels propriétaires, les pièces d'origine, les ingénieurs formés en usine et la documentation qui soutient la maintenance réglementée. Le marché des services d'équipements de laboratoire donne encore aux fabricants d'équipements d'origine un avantage clair lorsque les clients achètent des instruments nouveaux et techniquement complexes et y associent une couverture de service au moment de la vente. Ce schéma est particulièrement visible dans les catégories d'instruments où l'accès au service est difficile à reproduire sans autorisation directe du fabricant. Cela explique également pourquoi les fabricants d'équipements d'origine peuvent continuer à croître malgré la prime de prix qui accompagne souvent leurs contrats.

Le secteur des services d'équipements de laboratoire laisse encore de la place aux prestataires indépendants, notamment là où les acheteurs ont besoin de structures de coûts plus faibles et d'un support pour des parcs mixtes. Les prestataires de services tiers restent pertinents dans les comptes de marché intermédiaire qui valorisent la flexibilité et souhaitent un contrat unique couvrant plusieurs marques. Les prestataires de services dirigés par des distributeurs occupent un rôle plus restreint, mais peuvent combler des lacunes techniques dans les marchés émergents et les zones mal desservies où la couverture terrain des fabricants d'équipements d'origine est plus mince. Les parcs d'instruments anciens qui ont dépassé le support actif des fabricants d'équipements d'origine créent une autre opportunité pour les spécialistes de service indépendants. Les accords de service géré multi-fournisseurs restent également l'un des espaces les plus clairs où les tiers peuvent concurrencer sur la coordination et la flexibilité de réponse plutôt que sur le seul accès propriétaire.

Par Type d'Équipement : La Complexité Analytique Soutient la Part Dominante et la Croissance

Les équipements analytiques ont représenté 38,16 % de la taille du marché des services d'équipements de laboratoire en 2025 et devraient progresser à un CAGR de 14,59 % jusqu'en 2031. Ce segment est en tête car les systèmes analytiques sont difficiles à étalonner, fortement liés aux logiciels et au cœur des flux de travail à haute valeur ajoutée dans les laboratoires pharmaceutiques, biotechnologiques et de recherche. Des instruments tels que les spectromètres de masse, les systèmes de chromatographie et les spectrophotomètres ont également tendance à présenter une intensité de service plus élevée que les équipements plus simples. Le marché des services d'équipements de laboratoire attire donc une plus grande part des dépenses des plateformes où une défaillance technique peut rapidement perturber les tests réglementés ou les travaux de développement. La croissance est renforcée par la demande continue d'applications de recherche complexes liées aux biologiques, à la génomique et aux travaux liés aux agonistes du récepteur GLP-1.

Les équipements généraux constituent une base de service large et stable car les laboratoires utilisent des centrifugeuses, des incubateurs et d'autres systèmes de base chaque jour dans de nombreux environnements. Les équipements spécialisés génèrent une demande de service plus forte à mesure que des outils tels que les cytomètres en flux et les systèmes d'imagerie se répandent dans la thérapie cellulaire et la recherche clinique avancée. Les équipements de support restent plus modestes en termes de revenus, mais nécessitent tout de même une maintenance régulière car les systèmes de surveillance environnementale et de sécurité soutiennent des conditions d'exploitation conformes. Les plateformes analytiques restent en tête car le coût des temps d'arrêt, les compétences nécessaires à la maintenance et la dépendance aux logiciels restent tous plus élevés que dans la plupart des autres catégories. Cette combinaison aide ce segment à conserver à la fois la position actuelle la plus importante et le profil de croissance prospective le plus solide.

Par Type de Contrat : La Pression de Personnalisation Défie les Accords Standardisés

Les contrats de service standard ont détenu 41,63 % de part en 2025, tandis que les contrats de service personnalisés devraient croître à un CAGR de 13,07 % jusqu'en 2031. Les accords standard sont toujours en tête car ils correspondent aux normes d'approvisionnement, facilitent la planification budgétaire et restent plus faciles à déployer sur de larges parcs d'instruments. Le marché des services d'équipements de laboratoire évolue néanmoins vers des couvertures plus adaptées car les laboratoires souhaitent des contrats qui reflètent l'état des actifs, les niveaux d'utilisation, les attentes en matière de réponse et les besoins de conformité. Les acheteurs montrent moins d'intérêt pour des forfaits annuels identiques lorsque la complexité des instruments et la criticité opérationnelle varient considérablement au sein du parc. C'est pourquoi les structures personnalisées croissent plus rapidement, même si les contrats standardisés restent la base actuelle.

Ce changement est également lié à la façon dont les prestataires formulent la valeur. Waters propose des options de service FlexCHOICE qui permettent aux laboratoires d'adapter la couverture par type d'instrument, niveau de service et durée de contrat, ce qui reflète l'évolution pratique vers une conception de service modulaire. Les contrats liés aux résultats qui se concentrent sur les fenêtres de disponibilité, la réponse aux services et les attentes de performance deviennent plus attrayants là où les temps d'arrêt entraînent une pénalité financière élevée. Les laboratoires académiques et cliniques de plus petite taille ont encore tendance à conserver des contrats standard car la prévisibilité des prix compte davantage dans ces environnements. Les utilisateurs pharmaceutiques et biotechnologiques plus importants sont plus disposés à payer pour des structures personnalisées lorsque ces accords s'alignent plus étroitement sur le risque lié aux instruments et les exigences des flux de travail.

Par Utilisateur Final : La Pharma Ancre les Revenus, les Établissements de Recherche Accélèrent

Les entreprises pharmaceutiques et biotechnologiques ont détenu 34,63 % de part en 2025, tandis que les établissements académiques et de recherche devraient croître à un CAGR de 13,91 % jusqu'en 2031. Les utilisateurs pharmaceutiques et biotechnologiques restent la plus grande base de revenus car ils exploitent de grands parcs d'instruments sous des exigences strictes de bonnes pratiques de fabrication et de qualification. Dans ces environnements, même de courtes interruptions de service peuvent affecter le développement analytique, le contrôle qualité et l'activité de libération des lots. Cela maintient le marché des services d'équipements de laboratoire étroitement lié aux besoins opérationnels des clients du développement et de la fabrication de médicaments. Leurs dépenses de service sont également soutenues par la sophistication technique des instruments qu'ils utilisent chaque jour.

Les établissements académiques et de recherche croissent plus rapidement car les investissements à long cycle dans les infrastructures de recherche continuent de soutenir de nouvelles installations et des capacités de laboratoire plus larges dans plusieurs régions. Les laboratoires cliniques et de diagnostic restent une source stable de demande car les taux d'utilisation sont élevés et la précision dépend d'une maintenance et d'un étalonnage réguliers. Les établissements de recherche gouvernementaux ajoutent des volumes récurrents via des programmes d'approvisionnement structurés, favorisant souvent les prestataires capables de répondre aux exigences de traçabilité et de documentation. Les laboratoires industriels dans les domaines de la sécurité alimentaire, des tests environnementaux et de l'analyse des matériaux créent une opportunité plus distribuée où les prestataires tiers et multi-fournisseurs peuvent concurrencer efficacement. Danaher a annoncé un partenariat avec AstraZeneca en mai 2025 pour développer et commercialiser des diagnostics de médecine de précision, ce qui montre la profondeur de collaboration que les grands clients pharmaceutiques attendent désormais de leurs partenaires en instrumentation et services.

Analyse Géographique

L'Amérique du Nord a détenu 40,63 % de la part du marché des services d'équipements de laboratoire en 2025, ce qui en fait le plus grand contributeur régional. La région bénéficie d'une forte concentration de campus de recherche pharmaceutiques et biotechnologiques, d'une solide infrastructure de diagnostic clinique et d'écosystèmes de support multi-fournisseurs matures. Les États-Unis restent au cœur de la demande de validation, d'étalonnage et de maintenance car le service récurrent est étroitement lié à la fabrication réglementée et aux opérations de laboratoire. Thermo Fisher Scientific a annoncé un investissement de 2 milliards USD dans les capacités de fabrication et de services de laboratoire aux États-Unis en 2025, dont 1,5 milliard USD en dépenses d'investissement et 500 millions USD en recherche et développement, ce qui soutient la croissance future de la base installée et la demande de services associée.

L'Europe reste une partie substantielle du marché des services d'équipements de laboratoire en raison de sa base pharmaceutique établie, de son activité de recherche et de son empreinte de fabrication spécialisée. L'Allemagne se distingue comme la plus grande économie nationale de services de laboratoire de la région dans le projet source, soutenue par une solide base nationale de fabricants d'instruments d'analyse, de biotechnologie et de technologie de laboratoire. Le Royaume-Uni, la France et l'Italie contribuent également de manière significative car l'intensité de la recherche et l'activité de diagnostic réglementée continuent de soutenir les besoins de service récurrents. La demande en Europe est encore renforcée par les exigences de conformité dans les environnements cliniques et de test, qui maintiennent l'importance des activités de validation et d'étalonnage même lorsque les conditions générales de dépenses deviennent moins favorables.

L'Asie-Pacifique est la géographie à la croissance la plus rapide du marché des services d'équipements de laboratoire avec un CAGR de 12,91 % jusqu'en 2031. La Chine, l'Inde, la Corée du Sud, l'Australie et le Japon ajoutent tous des capacités de fabrication pharmaceutique, de recherche sous contrat et de diagnostic qui élargissent la base d'instruments installés dans la région. Agilent Technologies et Veeda Lifesciences ont lancé un Centre d'Excellence Analytique conjoint à Bengaluru en mai 2026, ce qui souligne la sophistication croissante de l'infrastructure bioanalytique de l'Inde et l'opportunité de service autour des systèmes de spectrométrie de masse avancés. Le marché des services d'équipements de laboratoire en Asie-Pacifique bénéficie également du fait que de nombreux laboratoires développent rapidement leurs capacités et ont besoin d'un support extérieur pour maintenir la disponibilité et la préparation aux audits. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, restent des opportunités à un stade plus précoce, avec une demande concentrée davantage dans le diagnostic clinique, le contrôle qualité pétrochimique et les réseaux de couverture multinationale sélectionnés.

Paysage Concurrentiel

Le marché des services d'équipements de laboratoire présente une concentration modérée, avec de grands fabricants d'équipements d'origine tels que Thermo Fisher Scientific, Agilent Technologies, Danaher et Siemens Healthineers occupant des positions solides dans les catégories de services premium. Leur avantage provient d'écosystèmes propriétaires qui combinent l'accès aux pièces, la documentation de service, le contrôle des logiciels et des équipes terrain formées en usine. Cela leur confère un avantage durable dans les instruments à haute complexité et dans les environnements réglementés où la traçabilité compte autant que le temps de réponse. Dans le même temps, le marché des services d'équipements de laboratoire comprend encore un large éventail de spécialistes tiers et de prestataires multi-fournisseurs qui rivalisent sur la flexibilité, la couverture locale et le coût global de service plus faible.

Les mouvements stratégiques en 2025 et 2026 montrent comment les prestataires cherchent à approfondir leur rôle tout au long du cycle de vie complet des instruments. Thermo Fisher Scientific a annoncé un investissement de 2 milliards USD dans les opérations de fabrication et de services de laboratoire aux États-Unis sur quatre ans, ce qui témoigne de la confiance dans la demande domestique future et dans la valeur de l'expansion de la base installée liée aux services. Danaher a annoncé un partenariat de diagnostic en médecine de précision avec AstraZeneca en mai 2025, montrant comment les capacités de service se rapprochent désormais de la stratégie de flux de travail et de commercialisation plus large. Agilent Technologies et Veeda Lifesciences ont lancé un centre conjoint à Bengaluru en 2026, ce qui étend le support autour des flux de travail analytiques haut de gamme et connecte les instruments plus directement aux services de développement.

Les prestataires indépendants trouvent encore des opportunités attractives là où les clients exploitent des parcs mixtes et souhaitent un seul partenaire de service couvrant plusieurs marques. La gestion multi-fournisseurs est particulièrement pertinente dans les laboratoires pharmaceutiques, académiques et cliniques de marché intermédiaire qui ont besoin de coordination mais ne peuvent pas justifier une couverture complète des fabricants d'équipements d'origine pour chaque système. La technologie devient un différenciateur plus important car les prestataires capables de soutenir le suivi de la disponibilité, les diagnostics à distance et la documentation d'audit peuvent défendre des tarifs plus élevés. Waters a rapporté que les revenus de services ont augmenté de 7 % d'une année sur l'autre en 2025, tandis que les services représentaient 37,5 % du total des ventes de l'entreprise, ce qui illustre la valeur récurrente intégrée dans les plateformes de service établies. Le marché des services d'équipements de laboratoire reste donc compétitif, mais il n'est pas uniformément ouvert car les portions à plus haute valeur favorisent encore les acteurs disposant d'une profondeur de base installée, d'un accès propriétaire et d'une infrastructure de support intégrée.

Leaders du Secteur des Services d'Équipements de Laboratoire

Becton, Dickinson and Company

Agilent Technologies, Inc.

Sartorius AG

Thermo Fisher Scientific Inc.

Waters Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Agilent Technologies et Veeda Lifesciences ont lancé un Centre d'Excellence Analytique conjoint à Bengaluru, en Inde, combinant les plateformes de spectrométrie de masse d'Agilent avec l'infrastructure de recherche bioanalytique et clinique de Veeda. La collaboration cible des flux de travail analytiques prêts à l'inspection pour les commanditaires biopharma mondiaux naviguant dans les exigences réglementaires liées aux agonistes du récepteur GLP-1 et aux biologiques complexes.

- Mars 2026 : Royston Instruments Ltd a acquis une participation majoritaire dans Biosan SIA, un développeur et fabricant letton d'instruments de laboratoire et de solutions en sciences de la vie basé à Riga. L'acquisition élargit les capacités d'instrumentation scientifique et de service de Royston sur les marchés de laboratoire européens.

- Janvier 2026 : Ingersoll Rand a acquis Scinomix, Inc., un fournisseur de solutions d'automatisation de laboratoire et de gestion d'échantillons, en l'intégrant dans la plateforme Sciences de la Vie de son segment Technologies de Précision et Scientifiques. L'opération permet à Ingersoll Rand de proposer des solutions d'instruments complètes de bout en bout dans les environnements de laboratoire.

- Janvier 2026 : Velaris a acquis Markes International auprès de Schauenburg International, ajoutant les solutions de désorption thermique et analytiques de Markes au portefeuille de marques d'automatisation de laboratoire de Velaris. L'acquisition élargit les capacités de service et la portée géographique de Velaris en Europe et en Amérique du Nord.

Portée du Rapport sur le Marché Mondial des Services d'Équipements de Laboratoire

Le Marché des Services d'Équipements de Laboratoire englobe la fourniture mondiale de services garantissant la performance optimale, la précision, la fiabilité et la conformité réglementaire des équipements de laboratoire tout au long de leur cycle de vie opérationnel. Ces services comprennent l'installation, la réparation et la maintenance, l'étalonnage, la validation, la maintenance préventive, les services gérés et contractuels, ainsi que les programmes de formation conçus pour maximiser la disponibilité des équipements, prolonger la durée de vie des actifs et maintenir l'intégrité des données.

Le Marché des Services d'Équipements de Laboratoire est segmenté par type de service, prestataire de services, type d'équipement, type de contrat, utilisateur final et géographie. Sur la base du type de service, le marché est catégorisé en services de réparation et de maintenance, services d'étalonnage, services de validation, services de maintenance préventive, services gérés et contractuels, et services de formation, d'éducation et de certification. Par prestataire de services, le marché est segmenté en fabricants d'équipements d'origine, prestataires de services tiers et prestataires de services dirigés par des distributeurs. Sur la base du type d'équipement, le marché comprend les équipements analytiques, les équipements généraux, les équipements spécialisés et les équipements de support. Par type de contrat, le marché est divisé en contrats de service standard et contrats de service personnalisés. Sur la base de l'utilisateur final, le marché inclut les entreprises pharmaceutiques et biotechnologiques, les laboratoires cliniques et de diagnostic, les établissements académiques et de recherche, les établissements de recherche gouvernementaux et les laboratoires industriels. Géographiquement, le marché est analysé en Amérique du Nord (les États-Unis, le Canada et le Mexique), en Europe (l'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne et le Reste de l'Europe), en Asie-Pacifique (la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Reste de l'Asie-Pacifique), au Moyen-Orient et en Afrique (GCC, l'Afrique du Sud et le Reste du Moyen-Orient et de l'Afrique), et en Amérique du Sud (le Brésil, l'Argentine et le Reste de l'Amérique du Sud).

| Services de Réparation et de Maintenance |

| Services d'Étalonnage |

| Services de Validation |

| Services de Maintenance Préventive |

| Services Gérés et Contractuels |

| Services de Formation, d'Éducation et de Certification |

| Fabricants d'Équipements d'Origine |

| Prestataires de Services Tiers |

| Prestataires de Services Dirigés par des Distributeurs |

| Équipements Analytiques |

| Équipements Généraux |

| Équipements Spécialisés |

| Équipements de Support |

| Contrat de Service Standard |

| Contrat de Service Personnalisé |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Laboratoires Cliniques et de Diagnostic |

| Établissements Académiques et de Recherche |

| Établissements de Recherche Gouvernementaux |

| Laboratoires Industriels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Services de Réparation et de Maintenance | |

| Services d'Étalonnage | ||

| Services de Validation | ||

| Services de Maintenance Préventive | ||

| Services Gérés et Contractuels | ||

| Services de Formation, d'Éducation et de Certification | ||

| Par Prestataire de Services | Fabricants d'Équipements d'Origine | |

| Prestataires de Services Tiers | ||

| Prestataires de Services Dirigés par des Distributeurs | ||

| Par Type d'Équipement | Équipements Analytiques | |

| Équipements Généraux | ||

| Équipements Spécialisés | ||

| Équipements de Support | ||

| Par Type de Contrat | Contrat de Service Standard | |

| Contrat de Service Personnalisé | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Laboratoires Cliniques et de Diagnostic | ||

| Établissements Académiques et de Recherche | ||

| Établissements de Recherche Gouvernementaux | ||

| Laboratoires Industriels | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance des services d'équipements de laboratoire jusqu'en 2031 ?

La croissance est liée à la complexité croissante des instruments, à des besoins de disponibilité plus forts, à l'expansion des flux de travail réglementés et à une plus grande externalisation de la maintenance spécialisée. Le secteur devrait atteindre 45,45 milliards USD d'ici 2031 contre 25,04 milliards USD en 2026, avec un CAGR de 12,67 %.

Quelle catégorie de service génère le plus de revenus et laquelle croît le plus rapidement ?

Les services de réparation et de maintenance ont été en tête avec 42,83 % de part en 2025, tandis que les services de validation devraient croître le plus rapidement à un CAGR de 14,71 % jusqu'en 2031.

Pourquoi les fabricants d'équipements d'origine détiennent-ils la plus grande position de prestataire ?

Les fabricants d'équipements d'origine ont détenu 46,38 % de part en 2025 car ils contrôlent les pièces propriétaires, les logiciels de service et la documentation de conformité, qui comptent tous dans les environnements de laboratoire à haute complexité et réglementés.

Quelle catégorie d'équipement crée la plus forte opportunité de service ?

Les équipements analytiques constituent la catégorie la plus forte car ils ont représenté 38,16 % de part en 2025 et devraient croître à un CAGR de 14,59 %, soutenus par une haute sensibilité d'étalonnage et une exploitation intensive en logiciels.

Quelle région est la plus importante pour la demande actuelle et quelle région se développe le plus rapidement ?

L'Amérique du Nord a détenu la plus grande part à 40,63 % en 2025, tandis que l'Asie-Pacifique devrait croître le plus rapidement à un CAGR de 12,91 % jusqu'en 2031, à mesure que les capacités pharmaceutiques, de diagnostic et de recherche se développent.

Dernière mise à jour de la page le: